Ով է զեկուցում Ռոսստատին: Արդյո՞ք փոքր բիզնեսը պետք է ներկայացնի վիճակագրական հաշվետվություններ: Ինչ կլինի, եթե չզեկուցեք

Դուք կարող եք պարզել, թե ինչ հաշվետվություններ են սպասվում կազմակերպությունից կամ անհատ ձեռներեցից վիճակագրության մեջ OKPO-ի, TIN-ի և OGRNIP-ի Պետական վիճակագրական կոմիտեի հիման վրա: OKPO, TIN և OGRNIP դուք կարող եք պարզել:

Փոքր IP

5 տարին մեկ անգամ փոքր և միջին ձեռնարկատերերի վիճակագրության մեջ. Նրանք. ընդհանուր առմամբ, բոլոր IP.

Անհատ ձեռնարկատերը (ստորև բերված կազմակերպությունները) պետք է դա անի այս ձևի համաձայն. Ձև թիվ 1-ձեռնարկատեր «Տեղեկություններ անհատ ձեռնարկատիրոջ գործունեության մասին 2015թ.» (EP-IP) (pdf, 453 kb)

Ձև թիվ 1-ձեռնարկատեր «Տեղեկություն անհատ ձեռնարկատիրոջ 2015 թվականի գործունեության մասին» (WORD, 56 kb)

Ձևը ամենևին էլ բարդ չէ, ուստի նմուշի կարիք չկա։

OKPO - դուք պետք է ստանաք այս կոդը վիճակագրության մեջ: Ոմանց համար այն կարող եք գտնել ինտերնետում, Ռոսստատի կայքում: Ոչ EGRIP-ում:

Փոքր կազմակերպություններ

5 տարին մեկ անգամ փոքր ու միջին () պետք է հաշվետվություն ներկայացնեն վիճակագրությանը։ Նրանք. ընդհանրապես բոլոր կազմակերպությունները, որոնք առնչություն չունեն խոշորների հետ։

Այս «հրաշալի» շրջանն ընկնում է 2016թ. Հաջորդ անգամ դա կլինի 2021 թվականին՝ 2020 թվականին։

Կազմակերպությունները (վերը նշված IP) պետք է դա անեն այս ձևի համաձայն. Ձև No MP-sp «Տեղեկություն փոքր ձեռնարկության գործունեության հիմնական ցուցանիշների մասին 2015 թ.» (pdf, 510 kb)

Հրահանգները կցվում են. Թիվ MP-sp ձևը լրացնելու հրահանգներ (WORD, 92 kb)

OKPO - դուք պետք է ստանաք այս կոդը վիճակագրության մեջ: Ոմանց համար այն կարող եք գտնել ինտերնետում, Ռոսստատի կայքում: Իրավաբանական անձանց միասնական պետական ռեգիստրում չկա:

միջին և մեծ

Վիճակագրության հաշվետվությունը պետք է ներկայացվի ամեն տարի (կամ նույնիսկ ամիսը մեկ անգամ) միայն միջին և խոշոր կազմակերպություններ. Նրանք. բոլորը, ովքեր ունեն ավելի քան 100 աշխատակից և (կամ) տարեկան ավելի քան 2 միլիարդ ռուբլի եկամուտ.

Ամեն ամիս նրանք պետք է ներկայացնեն թիվ P-3 ձևը (մոտ ֆինանսական վիճակ): Ամեն ամիս, ոչ ուշ, քան հաշվետու ժամանակաշրջանից հետո 28-րդ օրը։

Ինչպես նաև թիվ Պ-4 ձև (աշխատողների թվաքանակի և աշխատավարձի մասին): Ամեն ամիս, ոչ ուշ, քան հաշվետու ժամանակաշրջանից հետո 15-րդ օրը:

Կանոնակարգի 5.5 ենթակետին համապատասխան Դաշնային ծառայությունպետական վիճակագրություն՝ հաստատված կառավարության կողմից Ռուսաստանի Դաշնություն 2008 թվականի հունիսի 2-ի N 420-ով և համաձայն վիճակագրական աշխատանքների դաշնային պլանի, որը հաստատվել է Ռուսաստանի Դաշնության Կառավարության 2008 թվականի մայիսի 6-ի N 671-r հրամանով, կարգադրում եմ.

1. Հաստատել դաշնային կից ձևերը վիճակագրական դիտարկումդրանք լրացնելու և գործողության մեջ դնելու հրահանգներով.

տարեկան հաշվետվությունից 2015 թ.

N 1-տեխնոլոգիա «Տեղեկատվություն առաջադեմ արտադրական տեխնոլոգիաների մշակման և օգտագործման վերաբերյալ» (Հավելված N 1);

N 3-տեղեկատվություն «Տեղեկատվություն տեղեկատվական և հաղորդակցական տեխնոլոգիաների օգտագործման և այդ ոլորտներում համակարգչային տեխնիկայի, ծրագրային ապահովման արտադրության և ծառայությունների մատուցման մասին» (Հավելված N 2).

N 2-գիտություն «Տեղեկություններ գիտական հետազոտությունների և մշակումների իրականացման վերաբերյալ» (Հավելված N 3);

N 2-MS «Տեղեկություններ քաղաքապետարանի աշխատողների լրացուցիչ մասնագիտական կրթության մասին» (Հավելված N 4);

N 1-T (աշխատանքային պայմաններ) «Տեղեկատվություն աշխատանքային պայմանների վիճակի և աշխատանքի վնասակար և (կամ) վտանգավոր աշխատանքային պայմաններով փոխհատուցման մասին» (Հավելված N 5).

N 2-GS (GZ) «Տեղեկատվություն Ռուսաստանի Դաշնության բաղկացուցիչ սուբյեկտների դաշնային պետական \u200b\u200bպետական \u200b\u200bքաղաքացիական ծառայողների և պետական \u200b\u200bքաղաքացիական ծառայողների լրացուցիչ մասնագիտական \u200b\u200bկրթության մասին» (Հավելված N 6).

N 1-ՆԿ «Տեղեկություն ասպիրանտուրայի և ասպիրանտուրայի աշխատանքի մասին» (Հավելված N 7);

N 85-Կ «Տեղեկություններ իրականացնող կազմակերպության գործունեության մասին կրթական գործունեություննախադպրոցական կրթության, երեխաների խնամքի և խնամքի կրթական ծրագրերի մասին» (հավելված թիվ 8).

N 3-F «Տեղեկատվություն ժամկետանց պարտքերի վերաբերյալ աշխատավարձերը«(Հավելված N 9);

2016 թվականի հունվարից սկսած ամսական հաշվետվություն.

N 1-PR «Տեղեկություն աշխատանքային կոլեկտիվների աշխատանքի կասեցման (գործադուլի) և վերսկսման մասին» (Հավելված N 10);

2016 թվականի հունվար-մարտի հաշվետվությունից եռամսյակային կտրվածքով.

N 2-գիտություն (կարճ) «Տեղեկություններ գիտական հետազոտությունների և մշակումների իրականացման վերաբերյալ» (Հավելված N 11);

N 1-T (GMS) «Տեղեկատվություն աշխատողների թվաքանակի և վարձատրության մասին պետական մարմիններև տեղական ինքնակառավարման մարմինները՝ ըստ անձնակազմի կատեգորիաների» (Հավելված N 12).

պարբերական՝ տարին մեկ անգամ հաշվետվության համար 2016թ.

N 1-OL «Տեղեկատվություն մանկական առողջության ճամբարի մասին» (Հավելված N 13);

2 տարվա ընթացքում 1 անգամ՝ 2015 թվականի հոկտեմբերի հաշվետվությունից.

N 57-Տ «Տեղեկություն աշխատողների աշխատավարձի մասին ըստ մասնագիտության և պաշտոնի» (Հավելված N 14).

պարբերական 2 տարին մեկ անգամ՝ կենտ տարիների համար 2015 թվականի հաշվետվությունից.

N 2-MP նորարարություն «Տեղեկություն փոքր ձեռնարկության տեխնոլոգիական նորարարությունների մասին» (Հավելված N 15).

2. Սահմանել տվյալների տրամադրում` համաձայն սույն կարգի 1-ին կետում տրված դաշնային վիճակագրական դիտարկման ձևերի` ձևաթղթերում սահմանված հասցեներով և ժամկետներում:

3. Սույն կարգի 1-ին կետում նշված վիճակագրական գործիքների ներդրմամբ ուժը կորցրած ճանաչել.

Հավելված N 3 «Դաշնային վիճակագրական դիտարկման ձև N 57-T» Տեղեկություն աշխատողների աշխատավարձի մասին ըստ մասնագիտության և պաշտոնի», հաստատված է Դաշնային պետական վիճակագրական ծառայության 2013 թվականի հուլիսի 18-ի N 285 հրամանով.

Հավելված N 16 «Դաշնային վիճակագրական դիտարկման ձև N 2-MP նորարարություն» Տեղեկություն փոքր ձեռնարկության տեխնոլոգիական նորարարությունների մասին», հաստատված Ռոսստատի 2013 թվականի օգոստոսի 29-ի N 349 հրամանով.

Հավելված N 2 «Դաշնային վիճակագրական դիտարկման ձև N 1-T (աշխատանքային պայմաններ)» Տեղեկատվություն աշխատանքային պայմանների վիճակի և աշխատանքի համար փոխհատուցման վտանգավոր և (կամ) վտանգավոր պայմաններԱշխատանք», Հավելված N 3 «Դաշնային վիճակագրական դիտարկման ձև N 2-GS (GZ)» Տեղեկություն Ռուսաստանի Դաշնության սուբյեկտների դաշնային պետական \u200b\u200bքաղաքացիական ծառայողների և պետական \u200b\u200bքաղաքացիական ծառայողների լրացուցիչ մասնագիտական \u200b\u200bկրթության մասին», Հավելված N 4 «Դաշնային ձև»: Վիճակագրական դիտարկում N 2-MS» Տեղեկատվություն քաղաքապետարանի աշխատողների լրացուցիչ մասնագիտական կրթության մասին», Հավելված N 5 «Դաշնային վիճակագրական դիտարկման ձև N 3-տեղեկատվություն «Տեղեկատվություն տեղեկատվական և հաղորդակցական տեխնոլոգիաների օգտագործման և համակարգչային սարքավորումների, ծրագրային ապահովման և Այս ոլորտներում ծառայությունների մատուցում», Հավելված N 8 «Դաշնային վիճակագրական դիտարկման ձև N 1-տեխնոլոգիա «Տեղեկատվություն առաջադեմ արտադրական տեխնոլոգիաների մշակման և օգտագործման մասին», Հավելված N 9 «Դաշնային վիճակագրական դիտարկման ձև N 3-F «Տեղեկատվություն ժամկետանց. աշխատավարձի պարտքեր», հավելված N 12 «Դաշնային վիճակագրական դիտարկման ձև Ն 1-PR «Տեղեկատվություն աշխատանքային կոլեկտիվների աշխատանքի կասեցման (գործադուլի) և վերսկսման մասին», Հավելված N 15 «Դաշնային վիճակագրական դիտարկման ձև N 1-T (GMS) «Տեղեկատվություն պետական \u200b\u200bմարմինների և տեղական ինքնակառավարման մարմինների աշխատողների թվի և վարձատրության մասին. ըստ անձնակազմի կատեգորիայի» , հաստատված Ռոսստատի 2014 թվականի սեպտեմբերի 24-ի N 580 հրամանով.

Հավելված N 2 «Դաշնային վիճակագրական դիտարկման ձև N 1-NK «Տեղեկություններ ասպիրանտուրայի և դոկտորանտուրայի աշխատանքի մասին», Հավելված N 1 «Դաշնային վիճակագրական դիտարկման ձև N 85-K «Տեղեկություն կրթական ոլորտում կրթական գործունեությամբ զբաղվող կազմակերպության գործունեության մասին. նախադպրոցական կրթության, հսկողության և երեխաների խնամքի ծրագրեր», հաստատված Ռոսստատի 2014 թվականի նոյեմբերի 6-ի N 640 հրամանով.

Ռոսստատի 2011 թվականի մայիսի 16-ի N 239 հրամանը «Մանկական առողջապահական հաստատությունների (ճամբարների) գործունեության դաշնային վիճակագրական մոնիտորինգ կազմակերպելու վիճակագրական գործիքները հաստատելու մասին».

Ռոսստատի 2014 թվականի հոկտեմբերի 15-ի N 612 հրամանը «Գիտության ոլորտում գործունեության դաշնային վիճակագրական մոնիտորինգ կազմակերպելու վիճակագրական գործիքները հաստատելու մասին»:

4. Ուժը կորցրած ճանաչել N 9 հավելվածը «Դաշնային վիճակագրական դիտարկման ձև N 78-RIK» նախադպրոցական ուսումնական կազմակերպություններում որոշման համար գրանցված երեխաների թվաքանակի մասին տեղեկատվությունը «հաստատված Ռոսստատի 2013 թվականի օգոստոսի 29-ի N 349 հրամանով, 201 թվականի հաշվետվությունից 201 թ. .

Այլ հարկ վճարողներ (անհատ ձեռնարկատերեր և կազմակերպություններ՝ միկրո ձեռնարկություններ), ովքեր ունեն 16-ից պակաս աշխատող և տարեկան 120 միլիոն ռուբլուց պակաս եկամուտ, զեկուցել միայն վիճակագրական մարմիններից գրավոր հարցում ստանալու դեպքում։ Ռոսստատը նման հարցումներ է կատարում ընտրովի, նման վճարողների մոտ 1%-ի համար:

Որտեղ դիմել:

տուգանքներ

3000-ից 5000 ռուբլի: (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդված) պատասխանատու աշխատակցին (ուշանալու և (կամ) ոչ ճշգրիտ տվյալների համար): Բայց տուգանքը պետք է տրվի 2 ամսվա ընթացքում։ Գործնականում վիճակագրությունը հազվադեպ է տուգանում:

2016 թվականից տուգանքները բարձրացվել են՝ համար պաշտոնյաները 10,000-ից մինչև 20,000 ռուբլի, ինչպես նաև նոր տուգանքներ են մտցրել կազմակերպությունների համար՝ 20,000-ից մինչև 70,000 ռուբլի (կրկնվող խախտման դեպքում առավելագույնը 150,000 ռուբլի է):

օրենք

Միայն մինչև 6-րդ հոդվածը

ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅՈՒՆ

ԴԱՇՆԱԿԱՆ ՕՐԵՆՔ

ՓՈՔՐ ԵՎ ՄԻՋԻՆ ՁԵՌՆԱՐԿՈՒԹՅՈՒՆՆԵՐԻ ԶԱՐԳԱՑՄԱՆ ՄԱՍԻՆ

ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅՈՒՆՈՒՄ

Պետական դումա

Դաշնության խորհուրդ

Հոդված 1. Սույն դաշնային օրենքի կարգավորման առարկան

Սույն դաշնային օրենքը կարգավորում է իրավաբանական անձանց, ֆիզիկական անձանց, մարմինների միջև ծագող հարաբերությունները պետական իշխանությունՌուսաստանի Դաշնության, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական \u200b\u200bմարմինները, տեղական ինքնակառավարման մարմինները փոքր և միջին բիզնեսի զարգացման ոլորտում, սահմանում են փոքր և միջին բիզնեսի հասկացությունները, փոքր և միջին բիզնեսի աջակցության ենթակառուցվածքը. չափի բիզնեսները, նման աջակցության տեսակներն ու ձևերը:

Հոդված 2. Նորմատիվ իրավական կարգավորումըՌուսաստանի Դաշնությունում փոքր և միջին բիզնեսի զարգացում

Ռուսաստանի Դաշնությունում փոքր և միջին բիզնեսի զարգացման նորմատիվ իրավական կարգավորումը հիմնված է Ռուսաստանի Դաշնության Սահմանադրության վրա և իրականացվում է սույն դաշնային օրենքով, դրանց համապատասխան ընդունված այլ դաշնային օրենքներով, այլ կարգավորող օրենքներով: իրավական ակտերՌուսաստանի Դաշնություն, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների օրենքներ և այլ կարգավորող իրավական ակտեր, տեղական ինքնակառավարման մարմինների կարգավորող իրավական ակտեր:

Հոդված 3. Սույն դաշնային օրենքում օգտագործվող հիմնական հասկացությունները

Սույն դաշնային օրենքի նպատակների համար օգտագործվում են հետևյալ հիմնական հասկացությունները.

1) փոքր և միջին ձեռնարկատիրական գործունեություն` սույն դաշնային օրենքով սահմանված պայմաններով դասակարգված տնտեսվարող սուբյեկտներ (իրավաբանական անձինք և անհատ ձեռնարկատերեր) փոքր ձեռնարկություններին, ներառյալ միկրո ձեռնարկությունները և միջին ձեռնարկությունները.

2) - 4) անվավեր են դարձել. - 2015 թվականի հունիսի 29-ի N 156-FZ Դաշնային օրենքը;

5) աջակցություն փոքր և միջին բիզնեսին (այսուհետ՝ աջակցություն)՝ Ռուսաստանի Դաշնության պետական իշխանությունների, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական մարմինների, տեղական ինքնակառավարման մարմինների, կազմակերպությունների գործունեությունը, որոնք կազմում են աջակցության ենթակառուցվածքը. փոքր և միջին բիզնեսը, որն իրականացվում է փոքր և միջին բիզնեսի զարգացման նպատակով՝ համաձայն Ռուսաստանի Դաշնության պետական ծրագրերի (ենթածրագրերի), Ռուսաստանի Դաշնության բաղկացուցիչ սուբյեկտների պետական ծրագրերի (ենթածրագրերի) և քաղաքային ծրագրերի (ենթածրագրերի). փոքր և միջին բիզնեսի (այսուհետ՝ Ռուսաստանի Դաշնության պետական ծրագրեր (ենթածրագրեր), Ռուսաստանի Դաշնության բաղկացուցիչ սուբյեկտների պետական ծրագրեր (ենթածրագրեր), քաղաքային ծրագրեր (ենթածրագրեր), ինչպես նաև. որպես փոքր և միջին ձեռնարկությունների զարգացման դաշնային կորպորացիայի գործունեությունը Ձեռնարկատիրություն», որն իրականացվում է սույն դաշնային օրենքի համաձայն՝ որպես փոքր և միջին բիզնեսի ոլորտում զարգացման հաստատություն (այսուհետ՝ փոքր և միջին բիզնեսի զարգացման կորպորացիա):

(5-րդ կետը փոփոխված է 2015 թվականի հունիսի 29-ի թիվ 156-FZ դաշնային օրենքով)

1. Փոքր և միջին ձեռնարկատիրության մեջ ներառվում են իրավաբանական անձանց միասնական պետական ռեգիստրում գրանցվածները. սպառողական կոոպերատիվներԵվ առևտրային կազմակերպություններ(բացառությամբ պետական և քաղաքային ունիտար ձեռնարկություններ), Ինչպես նաեւ անհատներ, գրանցվել է անհատ ձեռնարկատերերի միասնական պետական ռեգիստրում և ձեռնարկատիրական գործունեություն է իրականացնում առանց իրավաբանական անձ (այսուհետ՝ անհատ ձեռնարկատերեր), գյուղացիական (գյուղատնտեսական) ձեռնարկություններ ստեղծելու, որոնք բավարարում են հետևյալ պայմանները.

1) իրավաբանական անձանց համար` Ռուսաստանի Դաշնության, Ռուսաստանի Դաշնության բաղկացուցիչ սուբյեկտների մասնակցության ընդհանուր բաժինը. քաղաքապետարանները, հասարակական եւ կրոնական կազմակերպություններ(ասոցիացիաներ), բարեգործական և այլ հիմնադրամները այդ իրավաբանական անձանց կանոնադրական (բաժնետիրական) կապիտալում (բաժնետիրական ֆոնդում) չպետք է գերազանցեն քսանհինգ տոկոսը (բացառությամբ բաժնետիրական ակտիվների մաս կազմող մասնակցության ընդհանուր բաժնեմասի). ներդրումային հիմնադրամներփակ ներդրումային հիմնադրամների գույքի կազմը, ներդրումային գործընկերությունների ընդհանուր գույքի կազմը) և օտարերկրյա իրավաբանական անձանց մասնակցության ընդհանուր մասնաբաժինը, մեկ կամ մի քանի իրավաբանական անձանց պատկանող մասնակցության ընդհանուր բաժինը, որոնք փոքր և միջին բիզնեսի սուբյեկտները չպետք է գերազանցեն յուրաքանչյուրը քառասունինը տոկոսը։ Օտարերկրյա իրավաբանական անձանց մասնակցության ընդհանուր բաժնեմասի, փոքր և միջին բիզնեսի սուբյեկտ չհանդիսացող մեկ կամ մի քանի իրավաբանական անձանց պատկանող մասնակցության ընդհանուր մասնաբաժնի վրա նշված սահմանափակումը չի տարածվում գործարար ընկերությունների, տնտեսական գործընկերությունների, գործունեության վրա։ որոնցից են գործնական կիրառությունմտավոր գործունեության արդյունքների (ծրագրեր էլեկտրոնային համակարգիչների, տվյալների բազաների, գյուտերի, օգտակար մոդելների, արդյունաբերական նմուշների, բուծման նվաճումների, տոպոլոգիաների համար) ինտեգրալ սխեմաներարտադրական գաղտնիքները (նոու-հաու), որոնց բացառիկ իրավունքները պատկանում են համապատասխանաբար նման տնտեսական ընկերությունների հիմնադիրներին (մասնակիցներին). տնտեսական գործընկերություններ- բյուջետային, ինքնավար գիտական հաստատություններ կամ նրանք, որոնք կան բյուջետային հիմնարկներ, ինքնավար հաստատություններ կրթական կազմակերպություններ բարձրագույն կրթություն, իրավաբանական անձանց համար, որոնք ստացել են ծրագրի մասնակցի կարգավիճակ՝ համաձայն 2010 թվականի սեպտեմբերի 28-ի N 244-FZ «Մի մասին» դաշնային օրենքի. ինովացիոն կենտրոն«Սկոլկովո» իրավաբանական անձանց համար, որոնց հիմնադիրները (մասնակիցները) իրավաբանական անձինք են, որոնք ընդգրկված են Ռուսաստանի Դաշնության Կառավարության կողմից հաստատված իրավաբանական անձանց ցանկում. պետական աջակցություն նորարարական գործունեություն 1996 թվականի օգոստոսի 23-ի N 127-FZ «Գիտության և պետական գիտատեխնիկական քաղաքականության մասին» դաշնային օրենքով սահմանված ձևերով: Իրավաբանական անձինք այս ցանկում ընդգրկված են Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով՝ հետևյալ չափանիշներից որևէ մեկին համապատասխանելու դեպքում.

ա) իրավաբանական անձինք բաց բաժնետիրական ընկերություններ են, որոնց բաժնետոմսերի առնվազն հիսուն տոկոսը պատկանում է Ռուսաստանի Դաշնությանը, կամ գործարար ընկերություններ, որոնցում բացվում են. բաժնետիրական ընկերություններիրավունք ունեն ուղղակիորեն և (կամ) անուղղակիորեն տնօրինելու քվեարկող բաժնետոմսերին (փայերին) վերագրվող ձայների ավելի քան հիսուն տոկոսը. կանոնադրական կապիտալներայդպիսի տնտեսվարող սուբյեկտները կամ հնարավորություն ունեն նշանակելու միանձնյա գործադիր մարմին և (կամ) կոլեգիալ կազմի կեսից ավելին. գործադիր մարմին, ինչպես նաև տնօրենների խորհրդի (դիտորդ խորհուրդ) կեսից ավելիի ընտրությունը որոշելու հնարավորություն.

բ) իրավաբանական անձինք են պետական կորպորացիաներստեղծվել է 1996 թվականի հունվարի 12-ի N 7-FZ «Ոչ առևտրային կազմակերպությունների մասին» դաշնային օրենքի համաձայն.

(1-ին կետ, փոփոխված 2013 թվականի հուլիսի 23-ի թիվ 238-FZ դաշնային օրենքով)

2) նախորդ օրացուցային տարվա աշխատողների միջին թիվը չպետք է գերազանցի փոքր և միջին բիզնեսի յուրաքանչյուր կատեգորիայի աշխատողների միջին թվի հետևյալ սահմանային արժեքները.

ա) հարյուրմեկից մինչև երկու հարյուր հիսուն հոգի, ներառյալ միջին ձեռնարկությունների համար.

բ) մինչև հարյուր մարդ, ներառյալ փոքր բիզնեսի համար. փոքր ձեռնարկությունների շարքում առանձնանում են միկրո ձեռնարկությունները՝ մինչև տասնհինգ մարդ.

3) ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթը` առանց ավելացված արժեքի հարկի կամ ակտիվների հաշվեկշռային արժեքի (հիմնական միջոցների և ոչ նյութական ակտիվների մնացորդային արժեքը) նախորդ օրացուցային տարվա համար, չպետք է գերազանցի կառավարության սահմանած սահմանային արժեքները. Ռուսաստանի Դաշնության փոքր և միջին բիզնեսի յուրաքանչյուր կատեգորիայի համար:

2. Ժամկետանց ժամկետը լրացել է. - 2015 թվականի հունիսի 29-ի N 156-FZ Դաշնային օրենքը:

4. Փոքր կամ միջին տնտեսվարող սուբյեկտի կատեգորիան փոխվում է միայն այն դեպքում, եթե երեք օրացուցային անընդմեջ տարվա ընթացքում սահմանային արժեքները բարձր կամ ցածր են սույն հոդվածի 1-ին մասի 2-րդ և 3-րդ կետերով սահմանված սահմանային արժեքներից:

(փոփոխված է 2015 թվականի հունիսի 29-ի թիվ 156-FZ դաշնային օրենքով)

5. Նորաստեղծ կազմակերպությունները կամ նոր գրանցված անհատ ձեռնարկատերերը և գյուղացիական (գյուղացիական) ձեռնարկությունները գրանցման տարվա ընթացքում կարող են դասակարգվել որպես փոքր և միջին ձեռնարկատերեր, եթե նրանց աշխատողների միջին թվաքանակի ցուցանիշները ստացվում են ապրանքների վաճառքից. (աշխատանքներ, ծառայություններ) կամ ակտիվների հաշվեկշռային արժեքը (հիմնական միջոցների և ոչ նյութական ակտիվների մնացորդային արժեքը) դրանց ստեղծման օրվանից անցած ժամանակաշրջանի համար. պետական գրանցումչգերազանցել սույն հոդվածի 1-ին կետի 2-րդ և 3-րդ կետերով սահմանված սահմանային արժեքները:

6. Միկրոձեռնարկության, փոքր ձեռնարկության կամ միջին ձեռնարկության աշխատողների միջին թիվը օրացուցային տարվա համար որոշվում է հաշվի առնելով նրա բոլոր աշխատողները, ներառյալ աշխատողները. քաղաքացիական իրավունքի պայմանագրերկամ կես դրույքով, հաշվի առնելով փաստացի աշխատած ժամերը, նշված միկրոձեռնարկության, փոքր ձեռնարկության կամ միջին ձեռնարկության ներկայացուցչությունների, մասնաճյուղերի և այլ առանձին ստորաբաժանումների աշխատակիցները:

7. Օրացուցային տարվա ապրանքների (աշխատանքների, ծառայությունների) վաճառքից եկամուտը որոշվում է Ռուսաստանի Դաշնության հարկային օրենսգրքով սահմանված կարգով:

8. Ակտիվների հաշվեկշռային արժեքը (հիմնական միջոցների և ոչ նյութական ակտիվների մնացորդային արժեքը) որոշվում է Ռուսաստանի Դաշնության հաշվապահական հաշվառման մասին օրենսդրությանը համապատասխան:

Հոդված 5

1. Ռուսաստանի Դաշնությունում փոքր և միջին ձեռնարկատիրության գործունեության դաշնային վիճակագրական դիտարկումներն իրականացվում են փոքր և միջին բիզնեսի գործունեության ամբողջական վիճակագրական դիտարկումների և առանձին փոքր և միջին ձեռնարկությունների գործունեության ընտրովի վիճակագրական դիտարկումների միջոցով: չափի ձեռնարկություններ՝ հիմնված ներկայացուցչական (ներկայացուցչական) ընտրանքի վրա:

2. Փոքր և միջին բիզնեսի գործունեության շարունակական վիճակագրական դիտարկումներն իրականացվում են հինգ տարին մեկ անգամ։

3. Ընտրովի վիճակագրական դիտարկումներն իրականացվում են փոքր ձեռնարկությունների (բացառությամբ միկրո ձեռնարկությունների) և միջին ձեռնարկությունների գործունեության ամենամսյա և (կամ) եռամսյակային հետազոտությունների միջոցով: Ընտրովի վիճակագրական դիտարկումներն իրականացվում են միկրոձեռնարկությունների տարեկան հետազոտությունների միջոցով: Ընտրովի վիճակագրական դիտարկումների անցկացման կարգը սահմանում է Ռուսաստանի Դաշնության կառավարությունը:

4. Պետական իշխանության դաշնային մարմինները, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական \u200b\u200bմարմինները, տեղական ինքնակառավարման մարմինները պարտավոր են անվճար ներկայացնել պետական \u200b\u200bվիճակագրական տեղեկատվություն կազմելու գործառույթներ իրականացնող դաշնային գործադիր մարմիններ. գործունեության ոլորտը Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան, փաստաթղթավորված տեղեկատվությունդաշնային նահանգային վիճակագրական դիտարկումներ կատարելու համար սահմանված ձևերի և ստացված տեղեկատվության համաձայն դաշնային իշխանություններպետական մարմինները, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական մարմինները, տեղական ինքնակառավարման մարմինները՝ կապված նրանց կողմից փոքր և միջին բիզնեսի նկատմամբ վերահսկողության, վերահսկողության և այլ վարչական լիազորությունների իրականացման հետ:

Օգնությամբ դուք կարող եք հաշիվներ պահել OSNO-ում (ԱԱՀ և եկամտահարկ), USN և UTII, ստեղծել վճարման հանձնարարականներ, 4-FSS, RSV-1, ներկայացնել ցանկացած հաշվետվություն ինտերնետի միջոցով և այլն (350 ռ / ամսից): . 30 օր անվճար (այժմ՝ նոր 3 ամիս անվճար):

Արդյո՞ք բոլոր կազմակերպությունները պետք է հաշվետվություններ ներկայացնեն Ռոսստատին: Ինչպե՞ս հաշվետվություններ ներկայացնել մասնաճյուղեր ունեցող կազմակերպություններին: Ինչպե՞ս կարող եմ հաշվետվություն ներկայացնել: Այս և այլ հարցերի պատասխանում են Մոսոբլստատի ղեկավարի տեղակալն ու ղեկավարը աշխատանքային խումբ«Էլեկտրոնային հավաքածու» Ռոսստատ Գալինա Նիկոլաևնա Գասանովայում.

— Գալինա Նիկոլաևնա, ինչո՞ւ են ընդհանրապես վիճակագրություն հավաքվում: Մարդկանց համար միշտ ավելի հեշտ է ինչ-որ բան անել, երբ գիտակցում են, թե ինչի համար է դա:

-Պետական մակարդակով որոշումներ կայացնելու համար անհրաժեշտ է ամբողջական պատկերացում ունենալ, թե ինչ է կատարվում երկրում։ Վիճակագրությունը ծառայում է այս նպատակին` համախմբելով սոցիալական, տնտեսական, ժողովրդագրական, բնապահպանական և այլ գործընթացների հազարավոր ցուցանիշներ: Բայց վիճակագրությունը ոչ միայն պետությունն է հետաքրքրում։ Սա յուրօրինակ «նախնական տվյալներ» է ցանկացած խնդրի լուծման համար՝ լինի դա մարզային, թե քաղաքային պլանավորման, թե մասնավոր ընկերության բիզնես ռազմավարության խնդիր։

- Շատերին մտահոգում է, որ վիճակագրական մարմիններին ներկայացված տեղեկատվությունը կարող է հրապարակվել։ Ինչպե՞ս է դա կարգավորվում օրենքով։

- Պաշտոնական վիճակագրությունը ամփոփ տեղեկատվություն է։ Հենց նա և միայն նա է ենթակա հրապարակման։ Հարցվողների հաշվետվություններում պարունակվող առաջնային վիճակագրական տվյալները օգտագործվում են միայն պաշտոնական վիճակագրական տեղեկատվության ձևավորման համար։ Նրանք ենթակա չեն բացահայտման կամ տարածման (2007 թվականի հոկտեմբերի 29-ի թիվ 282-FZ Դաշնային օրենքի 9-րդ հոդված):

- Արդյո՞ք բոլոր կազմակերպությունները պետք է զեկուցեն Ռոսստատին: Կա՞ն զիջումներ IP-ի համար:

- Բոլորը պետք է զեկուցեն, բայց տարբեր ինտերվալներով և տարբեր ձևերի ցանկով: Փոքր և միջին բիզնեսի դասակարգված ձեռնարկությունների և կազմակերպությունների համար պարզեցված ընթացակարգ է կազմվում. վիճակագրական հաշվետվություն. Օրինակ, ոչ բոլոր փոքր ձեռնարկություններն են հաշվետվություն ներկայացնում ամսական և եռամսյակային, այլ միայն ընտրանքում: Բոլոր փոքր ձեռնարկությունները զեկուցում են միայն հինգ տարին մեկ անգամ՝ փոքր և միջին ձեռնարկությունների ամբողջական հետազոտություն անցկացնելիս:

Հարցման սպառիչ պատասխանը հարցվողները կգտնեն ձևաթղթերը լրացնելու հակիրճ ցուցումներում, որոնք հաստատվում են Ռոսստատի պատվերով այս ձևաթղթերի ձևերի հետ միաժամանակ:

-Ձեռնարկությունն ի՞նչ չափանիշներով է պատկանում փոքր ու միջին բիզնեսին։

— Չափորոշիչները սահմանված են 2007 թվականի հուլիսի 24-ի «Ռուսաստանի Դաշնությունում փոքր և միջին ձեռնարկատիրության զարգացման մասին» թիվ 209-ФЗ դաշնային օրենքով: Օրենքը սահմանում է, թե որ ընկերությունները չեն կարող դասակարգվել փոքր և միջին ձեռնարկությունների շարքին։ Սրանք իրավաբանական անձինք են կանոնադրական կապիտալորում Ռուսաստանի Դաշնության, Ռուսաստանի Դաշնության բաղկացուցիչ սուբյեկտների, քաղաքապետարանների, օտարերկրյա իրավաբանական անձանց կամ քաղաքացիների, ինչպես նաև փոքր և միջին բիզնեսի սուբյեկտ չհանդիսացող իրավաբանական անձանց մասնաբաժինը գերազանցում է 25 տոկոսը:

Այլ իրավաբանական անձինք և անհատ ձեռնարկատերերը կարող են դասակարգվել այս կատեգորիայի մեջ՝ կախված նախորդ օրացուցային տարվա աշխատողների միջին թվից կամ ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված եկամուտներից: Փոքր և միջին բիզնեսի յուրաքանչյուր կատեգորիայի եկամտի սահմանային արժեքները սահմանվում են Ռուսաստանի Դաշնության Կառավարության 2008 թվականի հուլիսի 22-ի թիվ 556 որոշմամբ:

Դիտարկենք մի իրավիճակ, որտեղ սուբյեկտունի մի քանի առանձին բաժիններ տարբեր քաղաքներում։ Ինչպե՞ս և որտեղ պետք է ներկայացվեն հաշվետվությունները այս դեպքում:

- Համաձայն դաշնային օրենքնոյեմբերի 29-ի թիվ 282-FZ, նման ընկերությունները սահմանված կարգով տրամադրում են տվյալներ ինչպես իրավաբանական անձանց, այնպես էլ առանձին ստորաբաժանումների համար: Իսկ յուրաքանչյուր ձևի ներկայացման կարգը սահմանվում է այն լրացնելու հրահանգում։ Կան մի քանի ձևեր, որոնցում տեղեկատվությունը ներկայացվում է ընդհանուր առմամբ իրավաբանական անձի համար, օրինակ՝ 1-ձեռնարկություն: Ձևաթղթերի մեծ մասը պետք է լրացվի, ինչպես յուրաքանչյուրի համար առանձին բաժանում, և իրավաբանական անձի համար՝ առանց այս առանձնացված բաժանումների։ Ըստ այդմ՝ դրանք պետք է ներկայացվեն ինչպես համապատասխան առանձնացված ստորաբաժանման (առանձին ստորաբաժանման համար), այնպես էլ իրավաբանական անձի գտնվելու վայրում (առանց առանձին ստորաբաժանումների):

Միևնույն ժամանակ, առաջնային վիճակագրական տվյալների պարտադիր ներկայացման պայմանների մասին կանոնակարգը, որը հաստատվել է Ռուսաստանի Դաշնության Կառավարության 2008 թվականի օգոստոսի 18-ի թիվ 620 որոշմամբ, ընկերության ղեկավարին իրավունք է տալիս ստորաբաժանումներին պարտավորեցնել զեկուցել. ինքնուրույն.

- Կա՞ն տույժեր Ռոսստատ հաշվետվություններ չներկայացնելու համար:

- Այո, կան. Առաջնային վիճակագրական տվյալների պարտադիր ներկայացման պայմանների մասին կանոնակարգի համաձայն՝ վիճակագրական մարմիններն իրավունք ունեն տուգանել ձեռնարկությունների ղեկավարներին ոչ միայն ուշանալու, այլև կեղծ տեղեկատվություն տրամադրելու համար, այսինքն. հաշվետվությունների ներկայացում ձևերի լրացման հրահանգների խախտմամբ, թվաբանական կամ տրամաբանական սխալներով (կանոնակարգի 6, 14 կետեր). Այս դեպքում նշանակված վարչական տուգանքի չափը կարող է տատանվել երեք հազարից հինգ հազար ռուբլի (ՌԴ Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդված): Միաժամանակ խախտման յուրաքանչյուր դեպքի համար նախատեսված են տույժեր։

— Ինչպե՞ս պարզել այն ձևաթղթերի փաթեթը, որոնց վերաբերյալ կազմակերպությունը պետք է հաշվետվություն ներկայացնի:

- Ռոսստատի և տարածքային վիճակագրական մարմինների կայքերում «Մետատվյալներ և տեղեկատու տեղեկատվություն» բաժնում կգտնեք դաշնային վիճակագրական դիտարկման բոլոր ձևերի ցանկը:

Բացի այդ, կայքը պարունակում է ընթացիկ տարվա վիճակագրական հաշվետվությունների օրացույց: Օրացույցից ընտրելով կոնկրետ ամսաթիվ՝ դուք կտեսնեք այդ օրը ներկայացված ձևաթղթի անվանումը և պատասխանողների ցուցակը, ովքեր պետք է ներկայացնեն այն:

Հաշվետվությունների լրացման կամ ներկայացման հետ կապված բոլոր հարցերի համար դիմեք ձեր կազմակերպության գտնվելու վայրի վիճակագրության մարմնին. մենք միշտ ուրախ ենք օգնել ձեզ:

— Դուք կարող եք հաշվետվություններ ներկայացնել վիճակագրական մարմիններին և՛ թղթի վրա, և՛ թղթի վրա էլեկտրոնային ձևաչափով. Անկախ ներկայացման եղանակից՝ հաշվետվությունը պետք է ստորագրված լինի պաշտոնատար անձի կողմից, եթե էլեկտրոնային եղանակով ներկայացվի՝ վավեր էլեկտրոնային թվային ստորագրությունպաշտոնական.

Հարցվողների համար, իհարկե, ավելի հարմար է հաշվետվություններ ներկայացնել էլեկտրոնային տարբերակով՝ էլեկտրոնային թվային ստորագրությամբ։ Միևնույն ժամանակ, հարցվողները ոչ միայն զգալիորեն խնայում են ժամանակը, որը նրանք կծախսեին գրանցման վրա փոստային առաքանկամ այցելել գործակալություն, բայց նաև նվազեցնել տույժերի ռիսկը: Դա պայմանավորված է նրանով, որ ներս ծրագրային գործիքներՍահմանվում է անհրաժեշտ վերահսկողություն՝ թույլ տալով ստուգել տվյալները՝ նախքան հաշվետվությունը վիճակագրական մարմիններին ուղարկելը։

Դուք կարող եք տվյալներ պատրաստել ծրագրային գործիքներում, որոնք անվճար տրամադրվում են Ռոսստատի կողմից կամ առաջարկվում են կապի հատուկ օպերատորների կողմից, որոնք համաձայնագիր են կնքել վիճակագրական մարմինների հետ: Հաշվետվությունն ընդունվում է ցանկացած օրինական էլեկտրոնային թվային ստորագրությամբ, այսինքն. լրացուցիչ ֆինանսական ծախսերհաշվետվությունները էլեկտրոնային տարբերակով ներկայացնելիս պատասխանողը չի կրում.

Փոխանցման բոլոր հարցումների համար էլեկտրոնային հաշվետվությունկարող եք դիմել տարածքային վիճակագրության գրասենյակ կամ հատուկ օպերատորի թեժ գիծ, որի հետ աշխատում եք:

Եզրափակելով՝ ուզում եմ ևս մեկ անգամ շեշտել. զեկույցը, որը դուք ներկայացնում եք վիճակագրական գործակալությանը, համառուսաստանյան մեծ տեղեկատվական «քարտեզի» փոքր, բայց կարևոր հատվածն է։ Շատ բան կախված է ձեր տրամադրած տեղեկատվության ճշգրտությունից և ճիշտությունից: Միգուցե ընկերության ճիշտ ընթացքը, որում դուք ինքներդ եք աշխատում:

Խմբագրից։Տեղեկությունների համար, թե ինչպես կարող եք վիճակագրական հաշվետվություններ ներկայացնել էլեկտրոնային ձևով, կարդացեք «» և «»:

Ինչպիսի՞ հաշվետվություններ են ներկայացվում Ռոսստատին:

Ռոսստատին հաշվետվություն ներկայացնելը կարգավորվում է երկու օրենքով.

- «Հաշվապահական հաշվառման մասին» 06.12.2011 թիվ 402-FZ (հոդված 18), որը սահմանում է վիճակագրական մարմիններին ներկայացնել հաշվապահական հաշվառման հաշվետվությունների պատճենները, որոնք ստեղծվել են այն անձանց կողմից, որոնք պարտավոր են այն ներկայացնել հարկային մարմին (այսինքն՝ իրավաբանական անձինք): Այս պարտավորությունը չի տարածվում միայն պետական հատվածի կազմակերպությունների և Ռուսաստանի Բանկի վրա: Հաշվետվության մեջ ներառված բոլոր ձևերը ենթակա են ներկայացման (և դրանց տողերը պետք է կոդավորված լինեն), ինչպես նաև աուդիտի հաշվետվություն (եթե հաշվետվությունը ենթակա է պարտադիր աուդիտի):

- «Պաշտոնական վիճակագրական հաշվառման մասին…» թիվ 282-FZ 2007 թվականի նոյեմբերի 29-ի, որը կարգավորում է Ռուսաստանի Դաշնությունում վիճակագրական հաշվառման կազմակերպումը և, մասնավորապես, վիճակագրական տվյալների հավաքագրումը: Վիճակագրական տեղեկատվության աղբյուրներն են (8-րդ հոդված) իրավաբանական անձինք, պետական մարմինները, անհատ ձեռնարկատերերը, Ռուսաստանի Դաշնությունում գործող օտարերկրյա ընկերությունները, ֆիզիկական անձինք (ներառյալ օտարերկրացիները և քաղաքացիություն չունեցող անձինք): Ընդ որում, միայն վերջին խումբը (անհատները) վիճակագրական տվյալներ է տրամադրում վիճակագրական գործակալությանը կամավոր։ Մնացածները պարտավոր են դա անել՝ օգտագործելով վիճակագրական դիտարկման հատուկ ձևերը (վիճակագրական հաշվետվություններ): Այնուամենայնիվ, փոքր և միջին բիզնեսի համար (4-րդ կետ, հոդված 8) գործում է նման հաշվետվություն տրամադրելու պարզեցված ընթացակարգ, որը նախատեսված է հուլիսի 24-ի «Փոքր և միջին բիզնեսի զարգացման մասին...» օրենքով։ , 2007 թիվ 209-FZ.

Վիճակագրական հաշվետվություն չներկայացնելու հետեւանքները

Փոքր բիզնեսը կարող է ազատվել վիճակագրական հաշվետվություններ ներկայացնելու պարտավորությունից միայն այն դեպքում, եթե չկա տվյալ ձևը լրացնելու համար: Բայց նույնիսկ այս դեպքում ավելի լավ է վիճակագրական գործակալությանը տեղեկացնել հաշվետվությունը չներկայացնելու պատճառի մասին (Ռոսստատի 01.22.2018թ. թիվ 04-4-04-4/6-SMI գրություն), քանի որ չտրամադրելու համար նախատեսված տույժերը. Rosstat-ին տրամադրված տեղեկատվությունը նշանակալի է (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդված).

- Առաջին խախտման համար.

- 10 հազարից մինչև 20 հազար ռուբլի: պաշտոնյաների համար;

- 20 հազարից մինչև 70 հազար ռուբլի: իրավաբանական անձանց համար;

- կրկնակի իրավախախտման դեպքում.

- 30 հազարից մինչև 50 հազար ռուբլի: պաշտոնյաների համար;

- 100 հազարից մինչև 150 հազար ռուբլի: իրավաբանական անձանց համար.

Վիճակագրության մարմնին հաշվապահական հաշվետվություններ չտրամադրելը նույնպես հղի է տուգանքներով (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 19.7-րդ հոդված).

- 300-ից 500 ռուբլի: պաշտոնյաների համար;

- 3 հազարից մինչև 5 հազար ռուբլի: իրավաբանական անձանց համար.

Եթե դուք Rosstat-ից տեղեկատվություն չեք ստանում դիտարկման առարկայի համար պարտադիր վիճակագրական հաշվետվությունների մասին, իմաստ ունի ինքնուրույն ստուգել ընտրանքում ներառելու կամ չներառելու փաստը: Դուք կարող եք դա անել երկու եղանակով.

- ուղղակիորեն դիմելով տարածքային վիճակագրական գրասենյակ.

- վերաբերյալ տեղեկատվություն խնդրելով Ռոսստատի կայք«Հաշվետու տնտեսվարող սուբյեկտների ցանկ» բաժնում։

Կայքում առկա ցանկը մշտապես թարմացվում է, և չեն բացառվում իրավիճակներ, երբ այն կարող է պարտադիր չլինել հաշվետվությունների ներկայացման համար, և ընդհակառակը, ներառվեն չպահանջվողները։ Ե՛վ ցանկում ավելանալու, և՛ դրանից հաշվետվությունների բացառումը, Ռոսստատը պետք է գրավոր տեղեկացնի հաշվետու անձին, որպեսզի վերջինս ստիպված չլինի վճարել տույժեր (Ռոսստատի 2016թ. հուլիսի 26-ի թիվ 04-04-4 / 92- նամակ. SMI):

Եթե ցուցակի մասին տվյալները վերցված են միայն կայքից, ապա խորհուրդ է տրվում պահպանել այս ցանկի սքրինշոթը։ Այն կարող է պատրվակ ծառայել գրանցամատյանում չարտացոլված պարտադիր հաշվետվություն չներկայացնելու դեպքում (Ռոսստատի 2017 թվականի փետրվարի 17-ի թիվ 04-04-4 / 29-SMI նամակ): Իսկ եթե, ըստ պահանջի, Ռոսստատը հրապարակել է կայքում տեղադրվածից տարբերվող հաշվետվությունների ցանկ, ապա անհրաժեշտ է հետևել տարածքային վիճակագրության մարմնից ստացված ցանկին՝ ի պատասխան հարցումի (Ռոսստատի 22.01.2018թ. թիվ 04 նամակ. -4-04-4 / 6-SMI):

Ռեգիստրը, որը ձևավորվել է Ռոսստատի կայքում, թույլ է տալիս ներբեռնել նրանից հաշվետվության համար անհրաժեշտ ձևերը:

Փոքր բիզնեսը, ինչպես բոլոր այլ տնտեսվարող սուբյեկտները, ենթակա են Ռոսստատ հաշվետվություններ ներկայացնելու պարտավորության: Այնուամենայնիվ, նրանք ունեն նման հաշվետվության տրամադրման պարզեցված ընթացակարգ, որը ներառում է երկու տեսակի դիտարկումներ՝ շարունակական, որն իրականացվում է 5 տարին մեկ անգամ, և ընտրովի, որն իրականացվում է ոչ բոլոր փոքր բիզնեսի ներկայացուցչի նկատմամբ: Պարզեցված ընթացակարգի պատճառով փոքր ձեռնարկությունների համար վիճակագրական հաշվետվություններ ներկայացնելու պարտավորություն միշտ չէ, որ առաջանում է:

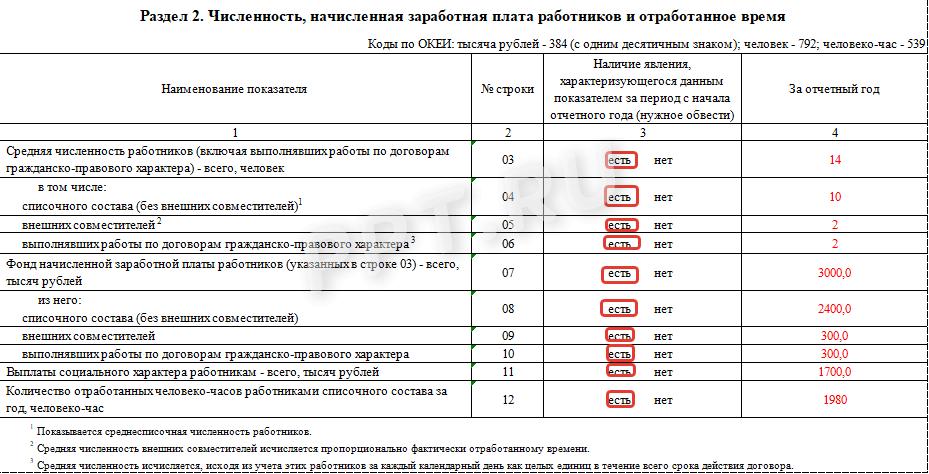

Միկրոձեռնարկությունների վիճակագրական հաշվետվությունը միկրո ձեռնարկության կարգավիճակ ունեցող կազմակերպությունների նվազագույն պարտավորությունն է՝ հաշվետվություն ներկայացնել վիճակագրական մարմիններին: Այս հաշվետվություններից մեկը, որը ներկայացվել է տարեվերջին, կոչվում է «MP-micro Form». այս հոդվածը ձեզ կպատմի, թե ով և ինչ ժամկետներում պետք է ներկայացնի այս հաշվետվությունը:

Վիճակագրական հաշվետվությունը վերաբերում է բացարձակապես բոլոր կազմակերպություններին, անկախ դրանց չափից: Որոշ հաշվետվություններ պետք է պարբերաբար ներկայացվեն, մասնավորապես՝ տարվա հաշվապահական հաշվառման արդյունքները, իսկ որոշները՝ որոշակի ժամանակահատվածից հետո և միայն այն հարցվողներին, ովքեր ներառվել են Ռոսստատի ընտրանքում: Նման հաշվետվություն է MP-micro ձևը, որը հաստատվել է Ռոսստատի 2018 թվականի նոյեմբերի 2-ի թիվ 654 հրամանով: Զեկույցը կոչվում է «Տեղեկատվություն միկրո ձեռնարկության հիմնական ցուցանիշների մասին» և տարեկան է: Դիտարկենք դրա առանձնահատկությունները ավելի մանրամասն:

Ձև MP-micro. ով է պարտավոր վերցնել

Այս հաշվետվությունը նախատեսված է բացառապես իրավաբանական անձանց համար, որոնք դասակարգված են որպես միկրոձեռնարկություններ: Սրանք այն կազմակերպություններն են, որոնք 2018թ.

- աշխատել է ոչ ավելի, քան 15 աշխատող;

- տարեկան եկամուտ կառավարումից ձեռնարկատիրական գործունեությունկազմել է ոչ ավելի, քան 120 միլիոն ռուբլի;

- մասնակցության մասնաբաժինը պետական կազմավորումները, հասարակական և կրոնական կազմակերպություններն ու հիմնադրամները չեն գերազանցել ընդհանուր 25%-ը.

- Այլ ընկերությունների (ներառյալ արտասահմանյան) մասնակցության մասնաբաժինը ընդհանուր առմամբ չի գերազանցել 49%-ը։

Սահմանային արժեքները 3 անընդմեջ օրացուցային տարիներ գերազանցելը հանգեցնում է կարգավիճակի կորստի:

Եթե ընկերությունը համապատասխանում է այս պարամետրերին, ապա անհրաժեշտ է ստուգել, թե արդյոք այն ընկել է վիճակագրական դիտարկման նմուշի մեջ: Դա կարելի է անել Rosstat կայքում տեղադրված հատուկ ծառայության միջոցով: Բավական է, որ կազմակերպությունը մուտքագրի իր բոլոր տվյալները առաջարկվող ձևով (անունը, OKPO, TIN կամ OGRN) և ստանա տեղեկատվություն վիճակագրության բոլոր հաշվետվությունների մասին, որոնք պետք է ներկայացվեն 2019 թվականին: Բացի այդ, Ռոսստատի իշխանությունները նախօրոք ծանուցում են ընտրանքում պատասխանողներին զեկուցելու անհրաժեշտության մասին: Այդպիսին գրավոր ծանուցումներՌոսստատն ընկերություններին ուղարկում է իրեն հայտնի հասցեներով:

MP-micro. վերջնաժամկետները 2019 թ

2019 թվականին MP-micro հաշվետվության վերջնաժամկետը 2018 թվականի համար ընկնում է փետրվարի 5-ին: Չկան փոխադրումներ, քանի որ երեքշաբթի է։ Հենց այս ամսաթիվը հայտնվում է Ռոսստատի հրամանում որպես հաշվետվություն ներկայացնելու պարտավորության կատարման վերջին օր: Ուշանալը ծանր տուգանք է պահանջում։

Լրացման առանձնահատկությունները և կարգը

MP-micro-ն լրացնելն ամենևին էլ դժվար չէ, այն հարցաշարի տեսքով է։ Վերնագրում, ինչպես միշտ, պետք է գրեք կազմակերպության տվյալները և անվանումը, ինչպես նաև փոստային հասցեն։

Հաջորդը MP-micro-ում գալիս է 1-ին բաժինը, որում պետք է պատասխանել միայն մեկ հարցի. արդյո՞ք ընկերությունը կիրառում է պարզեցված հարկման համակարգ: Ակնհայտորեն կա երկու հնարավոր պատասխան՝ «այո» և «ոչ»: Նշեք ճիշտ տարբերակի կողքին գտնվող վանդակը:

MP-micro ձևի երկրորդ հատվածն ավելի ծավալուն է։ Այն նախատեսված է աշխատողների թվի և աշխատավարձի մասին տեղեկությունների համար: Այն ավարտելու համար անհրաժեշտ է հաշվարկել միջին թվաքանակըև նաև նշել համարը արտաքին կես դրույքով աշխատողներև անձինք, ովքեր աշխատում են քաղաքացիական իրավունքի պայմանագրերով: Նույն սկզբունքով անհրաժեշտ է բաժանել աշխատավարձի ֆոնդը։ Վերջում պետք է աշխատողներին տրամադրեք տեղեկատվություն սոցիալական նպաստների մասին, ինչպես նաև նշեք աշխատած աշխատաժամերի քանակը:

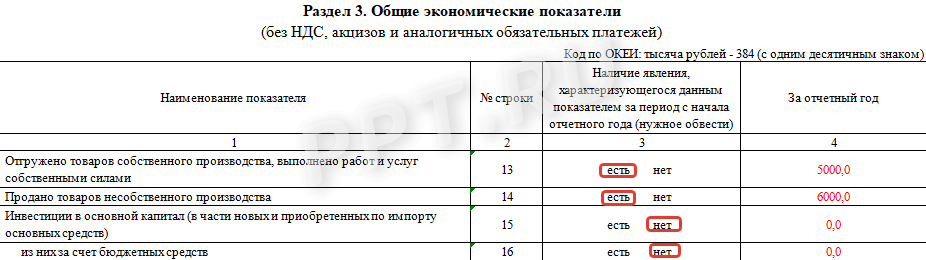

Երրորդ բաժինը փոքր է և կոչվում է «Գեներալ տնտեսական ցուցանիշները«. Դուք պետք է լրացնեք տեղեկատվություն ապրանքների առաքման, աշխատանքների կատարման և ծառայությունների մասին: Նույն բաժնում անհրաժեշտ է նաև վիճակագրական գործակալությանը տեղեկացնել հիմնական կապիտալում կատարված ներդրումների մասին։ Բոլոր տվյալները պետք է տրվեն ռուբլով, իսկ ԱԱՀ-ն և ակցիզները պետք է հանվեն արժեքից:

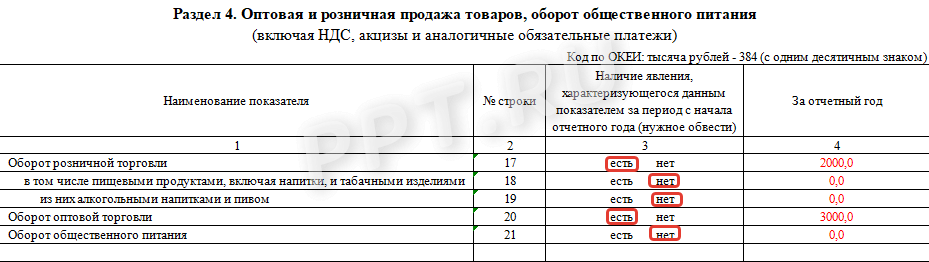

MP-micro ձևի չորրորդ բաժինը նախատեսված է այն ֆիրմաների համար, որոնք զբաղվում են մեծածախ և մանրածախկամ բիզնեսներ են Քեյթրինգ. Այն պետք է նշի, թե արդյոք կան նման շրջանառություններ, ինչպես նաև նշվի դրանց ծավալը հաշվետու ժամանակաշրջանի համար։

MP-micro հաշվետվության վերջին՝ հինգերորդ բաժինը պետք է լրացնեն կազմակերպությունները, եթե նրանք ունեն վարորդներ իրենց անձնակազմում, և նրանք օգտագործում են ցանկացած բեռնափոխադրում կամ ուղևորափոխադրում իրենց կարիքների համար: Նույնիսկ մեկ մեքենան պարտավորեցնում է հաշվապահին լրացնել այս հատվածը։

Վերջում հաշվետվությունը պետք է ստորագրի այն լրացրած հաշվապահը։ Պետք է նաև դնել լրացման ամսաթիվը և նշել էլև հեռախոսահամարը։

Ինչ հաշվետվություններ են ներկայացվում միկրոձեռնարկությունների վիճակագրությանը 2019թ

Ի լրումն MP-micro կազմակերպությունների գործունեության մասին տեղեկությունների, ամենափոքր ընկերություններից և անհատ ձեռներեցներից պահանջվում է այլ ձևեր ուղարկել Ռոսստատ.

- հաշվեկշիռ և թիվ 2 ձև (կարող է լինել պարզեցված տարբերակով) - մինչև 31.03.2019թ.;

- ձև թիվ MP (միկրո) - «Տեղեկություն միկրո ձեռնարկության կողմից արտադրանքի արտադրության մասին» ֆիրմաների համար, որոնք արտադրում են արտադրանք, հանքարդյունաբերություն, արտադրական արդյունաբերություն, էլեկտրաէներգիա, գազ և ջուր արտադրող և բաշխող ընկերություններ, ինչպես նաև ծառահատումներ. ձկնորսություն - մինչև 25.01 .2019 (Ռոսստատի 2018 թվականի հուլիսի 27-ի թիվ 461 հրաման);

- տարեկան ձև թիվ 1-ԻՊ «Տեղեկատվություն գործունեության մասին անհատ ձեռնարկատեր» բացառապես անհատ ձեռներեցների համար՝ մինչև 02.03.2019թ.

Բացի այդ, կարող են ավելացվել այլ վիճակագրական փաստաթղթեր՝ կախված այն ոլորտից, որում գործում է ընկերությունը և նրա գործունեության բնագավառը:

Պատասխանատվություն ձախողման համար

Խոշոր տուգանքներ են կիրառվում ժամկետները խախտելու կամ վիճակագրական հաշվետվություններ ներկայացնելու պարտավորությունն անտեսելու համար։ Տրամադրված են Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդված.և դրանց չափերը հետևյալն են.

- պաշտոնյաների համար `10,000-ից մինչև 20,000 ռուբլի;

- կազմակերպությունների համար `20,000-ից մինչև 70,000 ռուբլի:

Կրկնվող խախտումը զգալիորեն ավելի թանկ կարժենա, պաշտոնյաների համար տուգանքը բարձրանում է մինչև 50,000 ռուբլի, իսկ իրավաբանական անձանց համար՝ մինչև 150,000 ռուբլի: Վիճակագրական գործակալությունը կարող է պատասխանատվության ենթարկվել խախտման օրվանից երկամսյա ժամկետում։

Ինչ է Rosstat-ը

Կազմակերպություններից պահանջվում է ներկայացնել.

- հարկային հաշվետվություն,

- հաշվապահական հաշվետվություններ;

- վիճակագրական հաշվետվություն.

Պետական վիճակագրական դաշնային ծառայությունը (Ռոսստատ) մարմին է, որը ստեղծում է պաշտոնական վիճակագրական տեղեկատվություն երկրի սոցիալական, տնտեսական, ժողովրդագրական և բնապահպանական իրավիճակի վերաբերյալ:

2017 թվականի ապրիլի 3-ից Ռոսստատը գտնվում է նախարարության իրավասության ներքո տնտեսական զարգացումՌուսաստանի Դաշնություն. Կատարված առաջադրանքներին համապատասխանելը շատ տպավորիչ ծառայություն է, մոտավորապես 18 բաժին, որոնցից յուրաքանչյուրն ունի 3-ից 8 բաժին և ծառայություններ մարզերում, օրինակ՝ այսպիսի ստորաբաժանումներ.

- Գների և ֆինանսների վիճակագրության վարչություն (Կառավարության ֆինանսների և դրամավարկային համակարգի վիճակագրության վարչություն, կազմակերպչական ֆինանսների վիճակագրության բաժին, սպառողական գների վիճակագրության բաժին, արտադրողի գների վիճակագրության վարչություն);

- Ձեռնարկությունների վիճակագրության բաժին (Փոքր և միջին ձեռնարկությունների ամբողջական հետազոտությունների բաժին, կառուցվածքային վիճակագրության և մակրոտնտեսական հաշվարկների բաժին, փոքր բիզնեսի ընթացիկ վիճակագրության բաժին, արտադրության ցուցանիշների բաժին, էներգետիկայի վիճակագրության բաժին, ամփոփ տեղեկատվության բաժին, արտադրության վիճակագրության վարչություն միջանկյալ և ներդրումային ապրանքների, սպառողական ապրանքների արտադրության վիճակագրության վարչություն):

Վիճակագրական ծառայությունը նախատեսված է տեղեկատվություն հավաքելու և վերլուծելու համար: Խոսքը տեղեկատվական բազայի ձեւավորման մասին է, որի հիման վրա կարելի է հիմնավորել կառավարման որոշումներ. Մոտավորապես համեմատելի է տեղեկատվական բազանձեռնարկություններ, բայց համապետական։ Այս տեղեկատվությունն անհրաժեշտ է իշխանություններին հարկային, մաքսային, ներդրումային քաղաքականությունը բարելավելու համար։ Վիճակագրության համաձայն՝ կարելի է հասկանալ, թե ձեռնարկությունների վրա որքան մեծ է հարկային բեռը, ինչ վիճակում է այս կամ այն ոլորտը, ինչպես է պետությունը զարգանում, ինչպես է իրավիճակը բարելավվում կամ վատանում կյանքի առանձին ոլորտներում։

Կարգավորում է Ռոսստատի գործունեությունը - «Պաշտոնական վիճակագրական հաշվառման և Ռուսաստանի Դաշնությունում պետական վիճակագրության համակարգի մասին» 2007 թվականի նոյեմբերի 29-ի թիվ 282-FZ դաշնային օրենքը:

Ո՞վ պետք է զեկուցի Ռոսստատին

Պետք է ներկայացվեն վիճակագրական հաշվետվություններ (հոդված 5 No. 209-FZ).

- պետական իշխանության և տեղական ինքնակառավարման մարմիններ.

- Ռուսաստանի Դաշնության իրավաբանական անձինք;

- անհատ ձեռնարկատերեր;

- Ռուսաստանի Դաշնության կազմակերպությունների մասնաճյուղեր և ներկայացուցչություններ.

Ավելին, խոսքն ընդամենը 2-4 կատեգորիայի հաշվետու անձանց մասին է։ Այսպիսով, օրենքը տարբերակում է փոքր, միջին և մեծ բիզնեսով պարտավոր է ներկայացնել վիճակագրական հաշվետվություններ։ Ո՞վ է փոքր բիզնեսը: Օրենքը սահմանում է ձեռնարկություններին և անհատ ձեռնարկատերերին փոքր և միջին բիզնեսի դասակարգման կատեգորիաները. v. 4 Կատեգորիաներ): Հիմնական պահանջներն են.

- Ռուսաստանի այլ իրավաբանական անձանց մասնակցությունը ՍՊԸ-ի կանոնադրական կապիտալում չի կարող գերազանցել 25%-ը, իսկ մասնաբաժինը օտարերկրյա ընկերություններ - 49 % ;

- Թիվը չպետք է գերազանցի օրենքով սահմանված սահմանները՝ միկրո ձեռնարկությունների համար ոչ ավելի, քան 15 մարդ, փոքրի համար՝ առավելագույն թույլատրելի արժեքը 100 հոգի է, միջինի համար՝ ոչ ավելի, քան 250 մարդ;

- Տարեկան եկամուտը չպետք է գերազանցի սահմանային արժեքները. միկրո ձեռնարկություններ. 120 միլիոն ռուբլի; փոքր ձեռնարկություններ `800 միլիոն ռուբլի; միջին ձեռնարկություններ - 2 միլիարդ ռուբլի (Ռուսաստանի Դաշնության Կառավարության 04.04.2016 թ. թիվ 265 որոշում):

Ինչպես ստուգել, արդյոք ընկերությունը փոքր բիզնես է

Փոքր և միջին բիզնեսին չպատկանող ընկերությունները ներկայացնում են հիմնական վիճակագրական հաշվետվություն և լրացուցիչ, որը կախված է գործունեության ուղղությունից։ Վերջապես հասկանալու համար, թե արդյոք ձեր կազմակերպությունը պատկանում է փոքր բիզնեսին, օգտագործեք «Փոքր բիզնեսի ռեեստր» հարկային ծառայության ծառայությունը: Ինչպես մտնել դրա մեջ, մենք գրել ենք առանձին հոդվածում՝ ինչպես ստուգել ընկերության առկայությունը փոքր բիզնեսի ռեգիստրում:

Ինչպես իմանալ TIN-ով Rosstat-ին զեկուցելու մասին

Հեշտ է ստանալ ձեր ձեռնարկության համար Rosstat-ին հաշվետվությունների ցուցակ.

- Պարզեք ձեռնարկության TIN-ը ();

- Մենք գնում ենք Ռոսստատի վիճակագրական հավասարության ծառայություն , մուտքագրեք ձեր տվյալները և ստացեք կազմակերպության հաշվետվությունների ցուցակը:

Ծառայությունը գործում է 2017 թվականի փետրվարից, այն ստեղծում է վիճակագրական հաշվետվության ձևերի ցանկ, որը պետք է ներկայացնի կոնկրետ իրավաբանական անձը՝ նշելով նրանց անվանումը։ Կայքի տեղեկատվությունը թարմացվում է ամեն ամիս: Հարցերի դեպքում կազմակերպությունը կարող է կապվել Ռոսստատի տարածքային մարմնի հետ՝ պաշտոնական գրավոր հարցումով հաշվետու ցուցակի համար (Ռոսստատի 01/22/2018 թիվ 04-4-04-4/6-սմ նամակի 2-րդ կետ):

Ռոսստատին հաշվետվության օրինակներ

Ռոսստատի կայքում դուք կարող եք տեսնել վիճակագրական դիտարկման բոլոր ձևերի ցանկը, բայց դա բավականին դժվար է ապամոնտաժել ինքներդ ձեզ հետ կապված: Մենք այստեղ չենք ներկայացնում ամբողջական ցանկըձևավորվում է, այն պարբերաբար փոխվում է: Կան վիճակագրական հաշվետվությունների բազմաթիվ ձևեր: Հանրաճանաչ ATP Consultant Plus-ը փորձեց գնահատել վիճակագրական հաշվետվությունների մասշտաբները և ստեղծեց Stat Calendar ծառայությունը: հաշվետվություն.

Օրինակ, կա բազմաթիվ փաստաթղթերից մեկը, Ռոսստատի 2018 թվականի հուլիսի 27-ի թիվ 461 հրամանը, նա խոսում է նման հաշվետվություններ ներկայացնելու անհրաժեշտության մասին.

որոշ տարեկան հաշվետվություններ 2018թ.

- 1-ձեռնարկություն «Հիմնական տեղեկատվություն կազմակերպության գործունեության մասին»;

- MP (միկրո) - բնույթ «Տեղեկատվություն միկրո ձեռնարկության կողմից արտադրանքի արտադրության մասին»;

- ԱԺ պատգամավոր (միկրո) «Տեղեկություն միկրո ձեռնարկության գործունեության հիմնական ցուցանիշների մասին».

2019 թվականի հունվարից սկսած ամսական հաշվետվություն.

- 1-DAP «Էլեկտրաէներգիա, գազ և գոլորշու, օդորակիչ ապահովող հանքարդյունաբերական, արտադրական արդյունաբերության կազմակերպությունների ձեռնարկատիրական գործունեության ուսումնասիրություն».

2019 թվականի հունվար-մարտի հաշվետվությունից եռամսյակային կտրվածքով.

- 1-NANO «Տեղեկատվություն նանոտեխնոլոգիայի հետ կապված ապրանքների, աշխատանքների և ծառայությունների առաքման մասին»;

- վարչապետ «Տեղեկություն փոքր ձեռնարկության գործունեության հիմնական ցուցանիշների մասին».

2019 թվականի 1-ին եռամսյակի հաշվետվությունից յուրաքանչյուր եռամսյակ.

- DAP-PM «Էլեկտրաէներգիա, գազ և գոլորշու, օդորակիչ մատակարարող հանքարդյունաբերության, արտադրական արդյունաբերության փոքր ձեռնարկությունների ձեռնարկատիրական գործունեության հետազոտություն»;

- 6- նավթ «Տեղեկատվություն նավթի արդյունահանման, նավթամթերքների արտադրության արժեքի մասին»;

2019 թվականի հունվարի 1-ին շաբաթվա հաշվետվությունից շաբաթական.

1-շարժիչային բենզին «Տեղեկատվություն նավթամթերքների արտադրության մասին»

2018 թվականի հաշվետվության համար 3 տարին մեկ անգամ հաճախականությամբ.

9-APK (միս) «Տեղեկություններ անասնաբուծության և թռչնամսի վերամշակման և մսամթերքի արտադրության վերաբերյալ».

Վիճակագրական հաշվետվություններ չներկայացնելու համար տույժեր

Եթե նրանց բազմաթիվ վիճակագրական ձևերից մեկը չի ներկայացվում Ռոսստատ կամ ժամանակին չի ներկայացվում, կազմակերպության համար տուգանք է կազմում 20-70 հազար ռուբլի, ղեկավարի համար՝ 10-20 հազար ռուբլի: (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդված): Հայցային վաղեմության ժամկետը 2 ամիս է։ Հաջորդը, մենք տալիս ենք Rosstat-ի պատասխանները այս ծառայության գործունեության վերաբերյալ:

Ռոսստատի պաշտոնական պատասխանները վիճակագրական հաշվետվությունների ցուցակի ծառայության գործունեության վերաբերյալ

Օգտագործվել են Rosstat-ի 2017 թվականի փետրվարի 17-ի թիվ 04-04-4 / 29-SMI և 26.07.2016 N 04-04-4 / 92-SMI նամակների պատասխանները:

- Արդյո՞ք statreg.gks.ru ռեսուրսը պաշտոնական տվյալներ է պարունակում:Այո, պաշտոնական տվյալները տեղադրված են statreg.gks.r ռեսուրսում։

- Ինչպե՞ս պարզել, թե ընկերությունը պարտավոր է ձևաթուղթ ներկայացնել, թե ոչ:Դաշնային վիճակագրական դիտարկման ձևերի ցանկը ձևավորվում է հաշվետուին նախորդող տարվա վերջի դրությամբ՝ ամենամսյա թարմացմամբ՝ պայմանավորված տնտեսվարող սուբյեկտների կառուցվածքային փոփոխություններով (ձեռնարկությունների լուծարում, նորերի ստեղծում, վերակազմավորում, կարգավիճակի փոփոխություն։ կազմակերպություն և այլն): Գործող կազմակերպությունները պետք է տեղեկատվություն ստանան դաշնային վիճակագրական դիտարկման ձևերի ցանկի մասին հաշվետուին նախորդող տարվա վերջում, իսկ նորաստեղծ կազմակերպությունները պետք է ամեն ամիս ստուգեն տեղեկատվությունը իրենց ստեղծման առաջին տարվա ընթացքում: Եթե պատասխանողը ցուցակում չէ, ապա հաշվետվություն չի տրամադրվում, եթե կազմակերպությունը գրավոր ծանուցված չէ:

- Արդյո՞ք «Ռոսստատի» աշխատակիցներն իրենք են օգտվում այս ռեսուրսից՝ պարզելու, թե ով է պարտավոր ներկայացնել ինչ ձևեր:Այո, Ռոսստատի և նրա տարածքային մարմինների աշխատակիցները օգտագործում են վերը նշված ռեսուրսը:

- Եթե statreg.gks.ru-ում ձևը նշված է որպես պարտադիր, և վիճակագրության մարմինը գրավոր հաստատել է, որ անհրաժեշտ չէ այն ներկայացնել, արդյոք դա բացառո՞ւմ է տուգանքը ձևը չներկայացնելու համար:

Եթե կազմակերպությանը գրավոր տեղեկացվել է, որ ձևաթուղթը ներկայացնելու կարիք չկա, ապա դրա նկատմամբ տույժ չի կիրառվի։

- Ինչպե՞ս օգտվել նոր ծառայությունից:Ձեռնարկատերը պետք է մուտքագրի իր ծածկագրերը OKPO-ի և TIN-ի համար, ինչպես նաև պետական գրանցման համարը (OGRN կամ OGRNIP): Դրանից հետո ավտոմատ ռեժիմով օգտագործողի համակարգչում ներբեռնվում է պարտադիր հաշվետվության ձևերի ցանկը: Նույն աղյուսակում ներկայացված են հաշվետվությունների ներկայացման հաճախականությունը և վերջնաժամկետը, ինչպես նաև հղումներ դեպի Ռոսստատի էջերը, որտեղ կարող եք անվճար ներբեռնել դրանց ձևերը լրացնելու համար: Համակարգն աշխատում է նույնիսկ եթե օգտատերը մուտքագրել է վերը նշված որոնման պարամետրերից միայն մեկը, սակայն այս դեպքում հաշվետվությունների ցանկը կարող է սխալ լինել:

- Ինչու՞ է փոխվում statreg.gks.ru-ի տեղեկատվությունը. մի օր մեկ, երկու օր հետո՝ մյուսը: Արդյո՞ք դա կապված է թարմացման համակարգի հետ: Ինչպե՞ս է նա թարմացնում: Տեղեկատվության որոնման համակարգը մշակվել է 2016 թվականին՝ տնտեսվարող սուբյեկտներին նրանց կողմից վիճակագրական հաշվետվությունների ձևերի տրամադրման մասին օպերատիվ իրազեկելու նպատակով։ Հարցվողների համար նշված համակարգում տեղադրված դաշնային վիճակագրական դիտարկման ձևերի ցանկը ձևավորվում է հաշվետուին նախորդող տարվա վերջի դրությամբ՝ ամսական թարմացմամբ։ Համակարգում ձևաթղթերի ցուցակների ամսական թարմացումը պայմանավորված է տնտեսվարող սուբյեկտներում շարունակվող կառուցվածքային փոփոխություններով (ձեռնարկությունների լուծարում, նորերի ստեղծում, վերակազմակերպում, կազմակերպության կարգավիճակի փոփոխություն և այլն), ինչպես նաև ներկայացման հաճախականությամբ։ վիճակագրական հաշվետվության ձևերի (ամսական, եռամսյակային, կիսամյակային): Գործող կազմակերպությունները պետք է տեղեկատվություն ստանան դաշնային վիճակագրական դիտարկման ձևերի ցանկի մասին հաշվետուին նախորդող տարվա վերջում, իսկ նորաստեղծ կազմակերպությունները պետք է ամեն ամիս ստուգեն տեղեկատվությունը իրենց ստեղծման առաջին տարվա ընթացքում: Հաշվի առնելով հարցվողների համար այս ծառայության կարևորությունը՝ 2017 թվականի առաջին կիսամյակում Rosstat-ը զգալի բարելավումներ կիրականացնի ինտերֆեյսի մեջ՝ ուղղված դրա գործունեության կայունության օպտիմալացմանն ու բարձրացմանը:

- Ինչու՞ են «ավելորդ» ձևաթղթերը հայտնվում statreg.gks.ru-ի ցուցակներում: Ինչպե՞ս լինել ընկերություններ:Հարցվողների կողմից ներկայացվող դաշնային վիճակագրական դիտարկման ձևերի ցուցակները կազմվում են վիճակագրական մեթոդաբանության հիման վրա՝ հաշվի առնելով դրանց տեսակները. տնտեսական գործունեությունկազմակերպությունները, այդ թվում՝ պետական գրանցման ժամանակ հայտարարագրվածները։ Դաշնային վիճակագրական դիտարկման մի շարք ձևեր, ըստ դրանց լրացման հրահանգների, տրամադրվում են միայն դիտարկվող իրադարձության առկայության դեպքում: Նման ձևերով հաշվետու ժամանակաշրջանի համար «զրոյական» հաշվետվությունների տրամադրումը պարտադիր չէ, իսկ հաշվետվության բացակայությունը որակվում է որպես պատասխանողի մոտ երևույթի բացակայություն: Համաձայն դաշնային վիճակագրական դիտարկման ձևերի, լրացման հրահանգները, որոնք չեն պարունակում տվյալներ տրամադրելու պահանջ միայն երևույթի առկայության դեպքում, պատասխանողները կարող են տեղեկացնել Ռուսաստանի բաղկացուցիչ սուբյեկտներում Ռոսստատի տարածքային մարմիններին: Ֆեդերացիա պաշտոնական նամակ«զրո» հաշվետվություններ տրամադրելու փոխարեն (երևույթի բացակայության դեպքում) վիճակագրական հաշվետվության կոնկրետ ձևերի ցուցանիշների բացակայության մասին։

- Ո՞ր ընկերություններին է Rosstat-ը նամակներ ուղարկում հաշվետվությունների ցանկով: Նմուշի մեջ ընդգրկվածների՞ն։Պաշտոնական վիճակագրական հաշվառման սուբյեկտներին առաջնային վիճակագրական տվյալների և վարչական տվյալների պարտադիր տրամադրման պայմանների մասին կանոնակարգի 4-րդ կետի համաձայն, որը հաստատվել է Ռուսաստանի Դաշնության Կառավարության 2008 թվականի օգոստոսի 18-ի թիվ 620 որոշմամբ. Ռոսստատի տարածքային մարմինները պարտավոր են տեղեկացնել (այդ թվում գրավոր) պատասխանողներին իրենց դաշնային վիճակագրական դիտարկումների կատարման մասին: Հարցվողները տեղեկացվում են տեղեկատվության որոնման համակարգում տեղադրելով հաշվետվական ձևերի ցուցակները: Տնտեսվարող սուբյեկտի նկատմամբ դաշնային վիճակագրական դիտարկումների անցկացման մասին տեղեկատվական նամակ ուղարկելը, որպես կանոն, իրականացվում է ընտրանքային հարցումներում ընդգրկված հարցվողների կողմից:

- Ի՞նչ անել նրանց համար, ովքեր ստացել են նամակ վիճակագրությունից՝ ձևաթղթերի ցանկով, բայց ցուցակից որոշ հաշվետվություններ չկան կայքում: Հաշվետվությո՞ւն ներկայացնե՞լ, թե՞ տեղեկատվություն ճշտել վիճակագրական գործակալությունում։ Ինչպե՞ս պարզաբանել. Ընտրանքային հետազոտություններում ընդգրկված կազմակերպությունները կարող են գրավոր տեղեկացվել վիճակագրական պետական մարմինների կողմից դաշնային վիճակագրական դիտարկման հատուկ ձևերի տրամադրման մասին: Եթե statreg.gks.ru-ում պատասխանողի համար հրապարակված հաշվետվական ձևերի ցանկը տարբերվում է կազմակերպությանը գրավոր ուղարկվածից, ապա պետք է հետևել գրավոր ծանուցմանը: Եթե անհրաժեշտ է պարզաբանել դաշնային վիճակագրական դիտարկման ձևերը լրացնելու և ներկայացնելու վերաբերյալ հարցեր, կազմակերպությունները կարող են դիմել Ռոսստատի տարածքային մարմնին Ռուսաստանի Դաշնության առարկայի կազմակերպության գտնվելու վայրում:

- Ի՞նչ պետք է անեն ընկերությունները՝ տուգանքներից խուսափելու համար. Գրավոր դիմե՞լ վիճակագրության մարմնին: Ինչպե՞ս կարող ենք ապացուցել, որ մենք բաց չենք թողել ժամկետը և չենք իմացել զեկույցի մասին, քանի որ այն չկար statreg.gks.ru-ում: statreg.gks.ru կայքում հրապարակված ցանկում կազմակերպության բացակայության դեպքում Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 13.19-րդ հոդվածով նախատեսված տույժերը չեն կիրառվում, բացառությամբ այն դեպքերի, երբ պատասխանողը սույն օրենքի 4-րդ կետով նախատեսված կարգով. Կանոնակարգը, տեղեկացվել է (այդ թվում՝ գրավոր)՝ ներկայացնելու համար պարտադիր դաշնային վիճակագրական դիտարկման հատուկ ձևերի վերաբերյալ իր նկատմամբ դաշնային վիճակագրական դիտարկումներ իրականացնելու մասին։ «Սքրինշոթերը» միայն պատշաճ ապացույց են, եթե դրանք պարունակում են որոշակի տվյալներ, այսինքն. դրանք պարունակում են Ինտերնետում կայքից տեղեկատվության ստացման ամսաթիվը և ժամը, պարունակում են տվյալներ այն անձի մասին, ով այն ցուցադրել է էկրանին և հետագա տպում, տվյալներ ծրագրային ապահովումև օգտագործված համակարգչային տեխնիկա, կայքի անվանումը, որը պատկանում է դիմորդին։ Այսպիսով, այս պահանջներին համապատասխան, «սքրինշոթերը» կարող են ծառայել որպես սկզբնաղբյուր փաստաթուղթ:

Ֆիրմմեյքեր, փետրվար 2017թ

Եվգենի Մորոզով

Օգտագործելիս նյութի հղումը պարտադիր է

-

Անձնակազմի կառավարման հիմնական տարրերը Անձնակազմի կառավարման հիմնական տարրերը

Անձնակազմի կառավարման հիմնական տարրերը Անձնակազմի կառավարման հիմնական տարրերը

-

Որակի կառավարում ձեռնարկությունում. ստանդարտներ, իրականացման փուլեր, խորհուրդներ

Որակի կառավարում ձեռնարկությունում. ստանդարտներ, իրականացման փուլեր, խորհուրդներ

-

Ինչպե՞ս է հաշվարկվում եռամսյակային բոնուսը և ինչպես է այն վճարվում:

Ինչպե՞ս է հաշվարկվում եռամսյակային բոնուսը և ինչպես է այն վճարվում:

-

Անգլիայի Abbey Road-ի առեղծվածային անցումը Ջոն Լենոնն ի սկզբանե խմբին այլ կերպ էր անվանում

Անգլիայի Abbey Road-ի առեղծվածային անցումը Ջոն Լենոնն ի սկզբանե խմբին այլ կերպ էր անվանում

Հանրաճանաչ

- «Abbey Road» շապիկը որպես դավադրության լեգենդի հիմք

- Ինչպե՞ս գրել երաշխիքային նամակ:

- Մերչենդայզինգը, դրա տեսակներն ու սկզբունքները Տեքստիլ արդյունաբերության մեջ մերչենդայզինգի հիմունքները

- Շուկայավարման գործունեություն մեծածախ և մանրածախ առևտրում

- Կառավարման արդյունավետության ցուցիչներ և չափանիշներ

- Ինչու է «Թռչնի կաթը» կոչվում «թռչուն»:

- Ձեռնարկության աշխատանքային ռեսուրսների վերլուծություն

- Կառավարման գործառույթներ, կառավարման մակարդակներ Կառավարման գործառույթներից մեկը

- Կառավարման հիմնական գործառույթները Քանի՞ հիմնական կառավարման գործառույթ գիտեք

- Ձեռնարկությունում աշխատավարձի կազմակերպման տեսական ասպեկտները