Ինչ է նշանակում SEO copywriting: Ինչ է SEO copywriting - սկզբունքներ և կանոններ, որտեղ սովորել, թե ինչպես ստեղծել SEO տեքստեր

Յուրաքանչյուր մարդու կյանքում կա մի իրավիճակ, երբ շտապ գումար է անհրաժեշտ։ Լավ է, եթե կան ընկերներ, բարեկամներ, որոնցից կարող ես պարտք վերցնել անհրաժեշտ գումարը։ Եթե մեծ գումար է պահանջվում, ապա ամենից հաճախ մարդիկ դիմում են բանկ վարկի և կանխիկի համար։ Նրանք, ովքեր չեն կարող երկար սպասել վարկի որոշմանը, կարող են վարկ ստանալու համար դիմել առցանց՝ առանց տանից դուրս գալու։ Եկեք մանրամասն նայենք այս տարբերակներից յուրաքանչյուրի առավելություններին, թերություններին և շահագործմանը: Միկրոֆինանսական կազմակերպությունները տրամադրում են վարկեր մինչև 1 միլիոն ռուբլու չափով: բնակչությանը և անհատ ձեռնարկատերերին 7 օրից մինչև 1 ամիս ժամկետով. Վարկ տրամադրելու որոշումը կայացվում է 20 րոպեում։ Գործարքն ավարտելու համար անհրաժեշտ է տրամադրել անձնագիր, SNILS և ընկերների և ծանոթների մի քանի ֆիքսված հեռախոսահամար: Նման MFI-ներում միջոցներ կարող են ստանալ անգամ վատ վարկային պատմություն ունեցող մարդիկ։ Միակ թերությունը բարձր տոկոսադրույքն է (մոտ 40%)։ Պարտքը կարող եք մարել ինչպես MFI մասնաճյուղում, այնպես էլ ընթացիկ հաշվի, վճարային տերմինալների միջոցով։

Փող վերցրեք ընտանիքից և ընկերներից

Երբ միջոցների կարիք է առաջանում, մարդիկ առաջին հերթին դիմում են ընկերներին ու ծանոթներին։ Նրանցից գումար վերցնելը շատ ավելի հեշտ է, քանի որ ձեզ հարկավոր չէ փաստաթղթեր կազմել կամ երկար սպասել որոշմանը: Եթե վարկի գումարը մեծ է, ապա հանդիպմանը պետք է նախօրոք պատրաստվել.- Հստակ որոշեք, թե որքան գումար է ձեզ անհրաժեշտ և պատրաստ եղեք բացատրել անձին, թե կոնկրետ ինչ նպատակներով եք ծախսելու այդ գումարը: Մի ստիր. Չե՞ք ցանկանում արդարացումներ գտնել կամ դժվարանում եք խոստովանել, որ միջոցներ չունեք: Փորձեք տարբեր մարդկանցից փոքր գումարներ վերցնել: Բանակցությունների ժամանակ դուք ինքներդ հրավիրում եք անձին գործարքը թղթի վրա ամրագրելու։ Դա անելու համար հարկավոր է նախօրոք պատրաստել անդորրագրի կամ վարկի պայմանագրի օրինակ և այն ներկայացնել վարկատուին հաստատման համար: Եթե գործարքի գումարը մեծ է, ապա բոլոր փաստաթղթերը պետք է ձեւակերպվեն: Իսկ նոտար դիմելուց վախենալ պետք չէ, նույնիսկ անդորրագրի առկայությունը վերադարձի երաշխիք չէ։ Ուստի պետք է վարկառուի հետ նախապես քննարկել փոխադարձ հաշվարկով պարտքը մարելու տարբերակը։ Տրամադրել ծառայություն կամ ինչ-որ անվտանգություն գույքի տեսքով.

Գումար վերցրեք անդորրագրի դիմաց

Անդորրագրի վրա գումար կարելի է վերցնել ոչ միայն հարազատներից, այլև մասնավոր անձից, ում հետ անձը նախկինում ծանոթ չի եղել։ Նման վարկառուների կարող եք գտնել թերթերում կամ «Արագ վարկերի» կայքերում և այլնի միջոցով: Նման վարկատուների հիմնական պահանջը գույքի առկայությունն է: Սակագինը հաշվարկվում է յուրաքանչյուր հաճախորդի համար առանձին: Բանկերում կանխիկ վարկերը նույնպես թանկ են, իսկ մասնավոր վարկատուի դեպքում գերավճարը կկազմի տարեկան 40%-ից ավելի։ Փոքր գումարները (մինչև 30 հազար ռուբլի) թողարկվում են առանց գրավի, միջոցների ձեռքբերման այս սխեման ամենառիսկայինն է: Ամենից հաճախ նման գովազդները թաքցնում են խաբեբաներին, ովքեր կանխավճար են ստանում որոշ ծառայությունների համար, իսկ հետո անհետանում: Նման նախշերը կարող եք նախապես ճանաչել։ Միջոցներն ուղարկվում են միայն էլեկտրոնային դրամապանակով կամ քարտով, և հաճախորդի դիմումը «ակտիվացնելու» համար նրանցից խնդրում են կանխավճար ուղարկել։ Վարկի համար դիմելուց առաջ պետք է ինտերնետում մուտքագրել վարկատուի հեռախոսահամարը և կայքը։ Եթե կա առնվազն մեկ վերանայում խարդախ սխեմաների օգտագործման վերաբերյալ, ապա ավելի լավ է հրաժարվել նման վարկատուի ծառայություններից, սակայն կան մարդիկ, ովքեր գումար են վաստակում մասնավոր վարկեր տրամադրելով: Յուրաքանչյուր վարկառու ունի իր պայմանները. Ինչ-որ մեկը կպահանջի եկամտի մասին տեղեկանք և միջոցների օգտագործման նպատակը, իսկ մյուսի համար բավական է տրամադրել նոտարական վավերացմամբ վարկային պայմանագիր։ Նման վարկերի տոկոսները հաշվարկվում են ամսական պարտքի ամբողջ գումարի վրա: Միջին տոկոսադրույքը տատանվում է 3-6%-ի սահմաններում, սակայն առաջարկներ կարող եք գտնել ամսական 10%-ով, ֆիզիկական անձանց վարկի համար դիմելն ամենածայրահեղ դեպքն է: Սա դրամական միջոցներ ստանալու ամենաթանկ և վտանգավոր միջոցն է։ Պարտքի մարման ժամկետների խախտման դեպքում դժվար թե հնարավոր լինի «խաղաղ» պայմանավորվել պարտատիրոջ հետ։ Օրենքը նրա կողմն է, ինչը նշանակում է, որ նա կարող է դիմել դատարան կամ կոլեկտորների մոտ:

Ստացեք վարկ՝ ապահովված գույքով (բնակարաններ, մեքենաներ)

Արևմտյան երկրներում անապահով անշարժ գույքը համարվում է սառեցված միջոցներ: Լյուլին հեշտությամբ գրավ է դնում իրենց գույքը՝ բիզնեսի զարգացման, ճանապարհորդելու կամ ուսման, բուժման համար գումարներ ստանալու համար։ Ընդ որում, արևմտյան երկրներում պարտքերի մարման հետ կապված խնդիրները շատ ավելի քիչ են։ Բացի Ռուսաստանի մասնավոր վարկատուներից և բանկերից, անշարժ գույքով ապահովված միջոցները կարելի է ձեռք բերել գրավատանը: Հաճախորդներն այն մարդիկ են, որոնց շտապ անհրաժեշտ է ինչ-որ բանով ապահովված որոշակի գումար:Գումարներ ստանալու համար պետք է գրավատան աշխատակցի համար տրված տրանսպորտային միջոցի լիազորագիր: Դուք չեք կարող օգտագործել մեքենան պարտքի սպասարկման ժամանակահատվածում: Այն անմիջապես տեղադրվում է գրավատան ավտոկայանատեղիում, որի ծառայությունները նույնպես վճարում է վարկառուն։ Մեքենայի բանալիները և բնօրինակ փաստաթղթերը հանձնվում են գրավատանը, ավելի դժվար է անշարժ գույքի գրավադրմամբ վարկ ստանալը։ Քանի որ ամեն գրավատուն չէ, որ պատրաստ է աշխատել նման ակտիվի հետ։ Գործարքի ընթացքում կնքվում է վարկային պայմանագիր, որը գրանցվում է գրավի պետական ռեգիստրում։ Բացի այդ, հաճախորդը պետք է վճարի գույքի ապահովագրություն: Գրավի միջոցները կարելի է ձեռք բերել առավելագույնը 1,5 տարի ժամկետով: Նման վարկի տոկոսադրույքն ավելի բարձր է, քան բանկայինը։ Այս սխեմայով դուք կարող եք ստանալ միայն գույքի գնահատված արժեքը, որը չի համապատասխանում շուկայական գնին: Գրավատան անշարժ գույքի դեպքում կարող եք ստանալ բնակարանի իրական արժեքի միայն 40%-ը։ Որպես գրավ գումար վերցնելուց առաջ անհրաժեշտ է ուշադիր դիտարկել վարկի մարման պլանը:

Ինչպես գումար վերցնել և չխաբվել

Վարկի համար չափից ավելի չվճարելու համար արժե ուշադրություն դարձնել նման նրբերանգներին նույնիսկ փաստաթղթեր կազմելուց առաջ.- Մի մասնակցեք ծրագրերին, որոնք պահանջում են փաստաթղթերի նվազագույն փաթեթ: Նման վարկերի պայմաններով տրամադրվում է գերավճարի մեծ տոկոս, ամսական վճարման սահմանաչափը հաշվարկելիս պետք է հիմնվել միայն եկամտի մշտական աղբյուրի վրա, այն է՝ աշխատավարձ, կենսաթոշակ և այլն։ Եռամսյակային հավելավճարներն ու հավելավճարները մշտական չեն։ ժամանակաշրջան. Նման ապրանքների իրական դրույքաչափը մոտավորապես համապատասխանում է կանխիկ վարկի սպասարկման դրույքաչափին: Երաշխավորի առկայությունը հնարավորություն է տալիս ավելի շատ վարկ ստանալ: բարենպաստ պայմաններ. Եթե որպես գրավ կարող եք տրամադրել անշարժ գույք կամ մեքենա, ապա ավելի լավ է դիմել բանկում վարկ ստանալու համար։ Պայմանագիրը կնքելիս պետք է վճարվեն միանվագ միջնորդավճարներ, իսկ ամսական վճարները՝ տոկոսների տեսքով, վարկառուի համար կյանքի ապահովագրություն ունենալը զգալիորեն մեծացնում է ամսական վճարման չափը:

Այնտեղ, որտեղ դուք չպետք է պարտքով գումար վերցնեք, նույնիսկ եթե դա ձեզ շատ շտապ է պետք

Ոչ պակաս գրավիչ առաջարկ շուկայում են WebMoney և Yandex.Money վճարային համակարգերի ակնթարթային վարկերը։ Համակարգի ցանկացած օգտվող, ով բացահայտված է, կարող է վարկ ստանալ էլեկտրոնային դրամապանակի համար: Գրանցման ընթացակարգը տևում է ընդամենը մի քանի րոպե, որից հետո միջոցները հասանելի են դառնում հանելու համար: Սակայն այս վարկերը չարժեն։ Նախ, WebMoney վարկերը տրամադրում է միայն դոլարով։ Անկայուն փոխարժեքների պայմաններում գերավճար կառաջանա միայն միջոցների փոխակերպման շնորհիվ։ Երկրորդ, տոկոսադրույքը սահմանվում է 1 օր, իսկ վարկի ժամկետը 14-90 օր է։ Ծառայության նոր հաճախորդները կարող են միջոցներ ստանալ առավելագույնը 3 շաբաթ: Նույնիսկ օրական 0,4% նվազագույն դրույքաչափի դեպքում վարկից օգտվելու գերավճարը կկազմի 8,4%: Եթե դուք օգտվում եք նման վարկից մեկ տարի, ապա հաճախորդը կվերադարձնի ծառայությանը վարկի գումարի 100-ապատիկի չափով: Երրորդ, դուք չեք կարողանա վարկի հետաձգված վճարում ստանալ։ Միջոցները հաշվից ավտոմատ կերպով գանձվում են պայմանագրի ավարտին: Եթե պարտքը ժամանակին չմարվի, ապա էլեկտրոնային դրամապանակը կարգելափակվի, բոլոր անդորրագրերը ավտոմատ կերպով կփոխանցվեն վարկը մարելու համար, իսկ պարտքի ողջ գումարի վրա օրական կգանձվեն տույժեր։

Ողջույններ Ֆորս-մաժորը կարող է պատահել ցանկացածի և ցանկացած ժամանակ (զարմանալի չէ, որ այս բառը թարգմանվում է որպես «ավելի բարձր ուժ»): Նման անակնկալները հազվադեպ են լինում անվճար: Ուստի ժամանակ առ ժամանակ մենք շտապ գումար ենք փնտրում մեքենան վերանորոգելու կամ հարսանեկան նվեր մեր լավագույն ընկերոջը:

Այսօր ես կփորձեմ նկարագրել հարցին պատասխանելու բոլոր տարբերակները. որտեղի՞ց կարող եմ գումար ստանալ, եթե դրանք շտապ անհրաժեշտ են: Եվ, ի դեպ, բանկային վարկերն ու ՄՖՀ-ներում վարկերը միակ ելքը չեն ստեղծված իրավիճակից։

Ես կսկսեմ ակնհայտ տարբերակներից, թե որտեղից կարելի է գումար գտնել: Թանկ, բայց արագ և քիչ թե շատ երաշխավորված «հենց հիմա ստացիր» առումով։

Հարազատներ և ընկերներ

Առաջին բանը, որ գալիս է մտքին, բացի վարկից, հարազատներից ու ընկերներից վարկ խնդրելն է։ Պլյուս մեթոդ՝ կարող եք երկար ժամանակով և առանց տոկոսների պարտք վերցնել։ Մինուս. հաճախ պարտքերը (ավելի ճիշտ՝ դրանց չվերադարձնելը) երկար ժամանակ փչացնում են մտերիմ մարդկանց հարաբերությունները:

Բանկային վարկ

Առանց գրավի սպառողական վարկը բանկից վարկ վերցնելու ամենահեշտ ձեւն է:

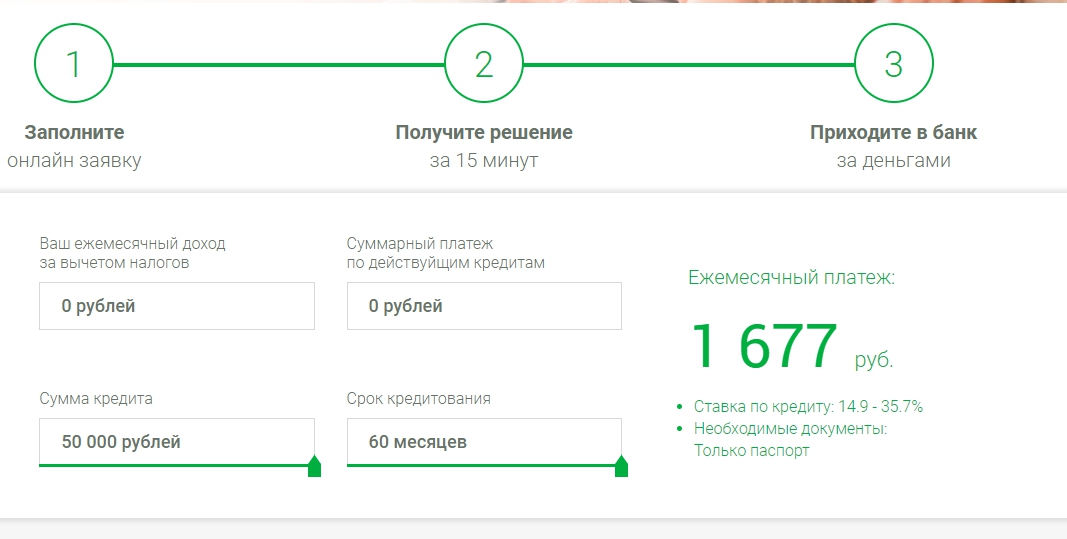

Դիտարկենք Սբերբանկի օրինակով բանկային վարկեր ստանալու պայմանները: Սբերբանկում 15 հազարից մինչև 1,5 միլիոն ռուբլու չափով վարկ կարելի է վերցնել երեք ամսից մինչև հինգ տարի ժամկետով: Տոկոսադրույքը կախված է վարկի ժամկետից և չափից և վարկառուի կատեգորիայից՝ տարեկան 14,9%-ից մինչև 22,9%: Վարկառուն պետք է փաստաթղթավորի իր ֆինանսական վիճակև զբաղվածություն։

Ի դեպ, Սբերբանկը ներկայումս քարոզարշավ է իրականացնում՝ տոկոսադրույքների շրջանակը նվազեցվել է մինչև 12,9-14,9%: Դրանք վավեր են մինչև 500,000-1,000,000 ռուբլի գումարների համար:

Մինուս բանկային վարկերը՝ գրեթե բոլորը Ռուսական բանկերվարկեր մի տվեք վատ վարկային պատմություն ունեցող և առանց եկամտի վկայականի վարկառուներին:

Ապառիկ քարտ

Եթե շտապ գնման համար ձեզ ոչ շատ մեծ գումար է պետք, բայց պարտք վերցնելու համար չկա, կարող եք օգտվել անտոկոս ապառիկ քարտերից.

- Հալվա (Sovcombank)

- խիղճ (կիվի-բանկ)

Նրանց էությունն այն է, որ դուք կարող եք վճարել գնման համար, այնուհետև մարել այս պարտքը հավասար մասերով: Ոչ մի տոկոս, և քարտերը լիովին անվճար են:

MFI

Սկսենք միկրովարկերի դրական կողմերից: Միկրոֆինանսավորող կազմակերպությունները, իսկապես, վարկեր են տրամադրում մեկ օրում՝ առանց գրավի և երաշխավորի։ Դուք կարող եք դիմել առցանց: Նույնիսկ ուշ գիշերը շաբաթից կիրակի:

MFI-ի աշխատակիցները ուշադրություն չեն դարձնի «պաշտոնական» աշխատանքին և. Հիմնական բանը այն է, որ վարկառուն պետք է լինի 18 տարեկանից բարձր, ունենա անձնագիր և մշտապես բնակվի Ռուսաստանում:

Այնուամենայնիվ, նման «հավատարմության» համար դուք ստիպված կլինեք վճարել ձեր գրպանից: Միկրովարկերի օգտագործման նկատմամբ հետաքրքրությունը, առանց չափազանցության, կարելի է անվանել «գիշատիչ»։ Նույնիսկ օրական 1%-ը (ստանդարտ MFI դրույքաչափը) կազմում է տարեկան 365%:

Սակայն միկրովարկերի թերությունների ցանկը դրանով չի ավարտվում. Փոխառու միջոցների չափը սովորաբար չի գերազանցում 30000 ռուբլին, իսկ մարման ժամկետը մեկ ամիս է: Իմ կարծիքով, MFI-ները կարող են օգտագործվել կարճ ժամանակով փոքր գումար վերցնելու համար:

Ահա ստուգված ռուսական ՄՖՀ-ների ցանկը.

- փողի մարդ

- Միգ Կրեդիտ

- Զայմիգո

- WebBanker

- վճարումներ

Համեմատեք պայմանները, ոմանք առաջին վարկը տալիս են առանց տոկոսի։

Մասնավոր անձինք

Ցավոք, «Ես փող կտամ ամբողջ Ռուսաստանում» կամ «Ես կօգնեմ քեզ վարկ ստանալ» ձևաչափով բոլոր գովազդների մոտ 90%-ը խաբեբաների կամ միջնորդների առաջարկներ են: Մի վստահիր նրանց:

Հանրաճանաչ խարդախություններ

- Բնական ամուսնալուծություն

Գտեք գովազդ համացանցում, կապվեք վարկատուի հետ: Զրույցը սկսվում է նրանով, որ խաբեբայը փոքր կանխավճար է խնդրում։ Ինչու՞ է անհրաժեշտ կանխավճար: Լեգենդները կարող են շատ տարբեր լինել՝ ապահովագրության, ստուգման, բանկի աշխատակցին կաշառքի, բանկային միջնորդավճարների համար: Կա միայն մեկ արդյունք՝ ստանալով կանխավճար՝ խաբեբաը անմիջապես անհետանում է հորիզոնից։

- «Սև բրոքերներ»

«Սև բրոքերները» առաջարկում են.

- Թողարկեք եկամտի «կեղծ» վկայագիր 2-NDFL ձևով, աշխատանքային գրքույկկամ աշխատանքի առաջարկություն

- Ուղղեք ձեր վարկային պատմությունը (ի դեպ, դա կարելի է անել)

- Հեռացնել բանկերի «սև ցուցակից».

- Ապահովեք կեղծ երաշխավորներ անբասիր համբավով

Հիշեք, որ նման «ծառայությունները» ընկնում են Ռուսաստանի Դաշնության Քրեական օրենսգրքի միանգամից մի քանի հոդվածների ներքո: Վարկառուն, նվազագույնը, կարող է ներգրավվել կեղծ փաստաթղթերի կեղծման, վաճառքի և արտադրության համար:

- Միջնորդներ

Միջնորդները 10% միջնորդավճարի համար փոխառուին վերահղում են ՆՖՀ-ներին կամ բանկերին: Նույն արդյունքին կարող եք հասնել անվճար։

Ինչպե՞ս չդառնալ խաբեբաների զոհ.

Ցանկացած գործարք պետք է կատարվի միայն անձամբ: Բոլոր փաստաթղթերը պետք է վավերացվեն նոտարի կողմից: «Վարձատրություն» տալ միայն վարկի ամբողջ գումարը ստանալուց հետո.

Ի՞նչ ուշադրություն դարձնել մասնավոր վարկատու ընտրելիս:

- Եթե Ձեզ անհրաժեշտ է լրացնել հարցաթերթիկը կայքում, սա, հավանաբար, միջնորդ է

- Իրական մասնավոր վարկատուները կանխավճար չեն պահանջում

- Իրական մասնավոր առևտրականը երաշխավորված կամ ապահովված վարկ է տալիս

- Մասնավոր վարկերի պայմանները չեն կարող լինել ավելի լավ կամ նույնը, ինչ բանկում

Որտեղ փնտրել մասնավոր վարկեր:

- Թեմատիկ պորտալների և ֆորումների վրա

- Համացանցում տեղեկատվական տախտակների վրա («Ավիտո», «Ձեռքից ձեռք»): Ուշադրություն դարձրեք գովազդին թափանցիկ պայմաններ. Այսօր բոլոր գործարքները ֆորմալացվում են՝ նոտարի միջոցով և գրանցման պալատում

- Մասնագիտացված P2P վարկավորման ծառայությունների մասին

Օրինակ, Finguoroo.ru-ն (Finguru) առցանց վարկավորման ծառայություն է, որտեղ դուք կարող եք տոկոսներով վարկ վերցնել՝ առանց ձեր տանից դուրս գալու: Դուք պետք է գրանցվեք կայքում որպես վարկառու, լրացնեք հարցաթերթիկ և հանձնեք բանկային չեկի նման: Ի տարբերություն բանկերի և MFI-ների, Fingooroo-ն միայն միջնորդ է մասնավոր վարկատուի և վարկառուի միջև:

Ինչ գումար կարելի է վերցնել:

«Լիմիտը» կախված է վարկառուի վարկանիշից՝ A, B, C կամ D։ Սկսնակին ավտոմատ կերպով տրվում է D վարկանիշ՝ մինչև 13 հազար ռուբլի վարկի գումարի սահմանաչափով։ Գ վարկանիշը նվազեցնում է տոկոսադրույքը և ավելացնում սահմանը մինչև 50000 ռուբլի: A վարկանիշը թույլ է տալիս ցանկացած գումար վերցնել լավ տոկոսով:

Վարկերը փոխանցվում են քարտին՝ կանխիկ Կոնտակտային համակարգի կամ Yandex.Money, WebMoney կամ QIWI էլեկտրոնային դրամապանակների միջոցով։ Fingooroo-ում տոկոսադրույքները համեմատելի են MFI-ների հետ՝ մոտ 1% օրական:

Նմանատիպ ծառայություններ և հարթակներ. Vdolg.ru (արդեն փակված), Credberry, Zaymigo և այլն:

Webmoney վարկեր

Այնտեղ մասնակիցները կարող են պարտքով գումար վերցնել։ Վարկի տարբերակներ WebMoney-ի համար.

- միկրովարկ (1-ից մինչև 50 WMZ)

- Կանոնավոր վարկ (50-ից մինչև 1000 WMZ)

- Վարկային գիծ (1000-ից մինչև 50000 WMZ)

Վարկի ժամկետը հազվադեպ է գերազանցում վեց ամիսը: Փոխառված միջոցները կարելի է ձեռք բերել դրամապանակի սեփականատիրոջից ուղղակիորեն կամ բորսաներում (WMCoin, Zaimiwm.ru, SuperLend և այլն): Օրական տոկոսադրույքը տատանվում է 0,15%-ից մինչև 1% և ավելի:

Վարկավորման պայմանները յուրաքանչյուր վայրում տարբեր կլինեն: Օրինակ՝ SuperLend-ն առաջարկում է մինչև 6000 WMZ վարկեր մինչև 100 օրով օրական մինչև 0,15% տոկոսադրույքով:

Կայքում վարկառուին հասանելի են վարկի մի քանի տարբերակներ՝ թեստային, միկրո, մինի և մաքսի վարկեր, ինչպես նաև վարկային գիծ և անտոկոս վարկ: Ժամանակին մարված յուրաքանչյուր վարկ վարկառուին բերում է վարկային միավորներ և հնարավորություն է տալիս անցնել նոր մակարդակ:

«Էլեկտրոնային վարկ» ստանալը շատ ավելի հեշտ է, եթե վարկառուն ունի անձնական վկայական, գործարար ակտիվության բարձր ցուցանիշ (BL) և օգտատերերի վստահություն (TL): Որքան երկար լինի Webmoney-ում գրանցման ժամկետը, այնքան ավելի ամուր կլինի վարկառուի հեղինակությունը:

Որտե՞ղ կարող եմ անվճար գումար ստանալ:

Տարօրինակ կերպով, դուք կարող եք փորձել հավաքել անհրաժեշտ գումարը առանց վարկերի:

Crowdfunding

Երբ գումար է անհրաժեշտ հետաքրքիր ու օգտակար նախագիծ իրականացնելու համար, փորձեք հավաքել այն՝ «քրաուդ ֆինանսավորում»։ Մի խոսքով, դուք կայքում ներկայացնում եք ձեր նախագծի շնորհանդեսը. մարդիկ ամբողջ աշխարհից գումար են փոխանցում դրա իրականացման համար:

Ռուսաստանում և ոչ միայն ստարտափների համար գումար հայթայթելու երկու մեծ հարթակ կա՝ Boomstarter-ը և Planeta.ru-ն։

Ինչպե՞ս հավաքել անհրաժեշտ գումարը քրաուդֆանդինգի միջոցով:

- ձեզ և հովանավորների համար

- Կազմեք ծրագրի նախահաշիվ՝ պահանջվող գումարը գումարած ներդրողների վարձատրությունը, վարչական ծախսերը և 1-2% չնախատեսված դեպքերի համար

- Մտածեք առաջխաղացման պլանի մասին (մեդիա, բլոգեր և հանրություն սոցիալական ցանցերում, մամուլի հաղորդագրություններ հանրային էջերի համար, տեսանյութերի ներկայացում)

- Սահմանեք դրամահավաքի վերջնաժամկետ

- Կազմեք թիմ

- Մտածեք հովանավորների պարգևատրման համակարգի մասին

Նշում! Ռուսական քրաուդֆանդինգի հարթակները գործում են «Ամեն ինչ կամ ոչինչ» սխեմայով։ Այսինքն, եթե նախագիծը նշված ժամկետում չի հավաքում անհրաժեշտ գումարը, գումարը վերադարձվում է հովանավորներին, իսկ գաղափարի հեղինակը ոչ մի լումա չի ստանում։

Վաճառեք ինչ-որ բան գույքից

Անշարժ գույքի, ավտոտնակի, ավտոմեքենայի կամ Կենցաղային տեխնիկակլինի մեծ զեղչով։

On » Դուք կարող եք առաջարկել ցանկացած բան՝ հին կահույք և զբոսաշրջային վրաններ, մանկական վագոններ և խաղալիքներ, անվաչմուշկներ և հեծանիվներ, կոլեկցիոն մետաղադրամներ և նամականիշեր: Արեք գեղեցիկ նկարներ, «գրավիչ» նկարագրություններով հանդես եկեք ու դրեք լավ գին. Ապրանքների մի մասը կվաճառվի մեկ շաբաթվա ընթացքում և կարող է արժենալ տասնյակ հազարավոր:

Գրավատուն

Ի՞նչ են գրավատները ընդունում գրավի դիմաց. Զարդեր (հին մետաղադրամներ, Ոսկերչական իրեր), թվային և կենցաղային տեխնիկա, ժամացույցներ և մորթիներ, թանկարժեք դիզայներական իրեր։ Փաստաթղթերից վարկառուին անհրաժեշտ կլինի միայն անձնագիր։

Հետաքրքիր վիճակագրություն. Գրավատանը թանկարժեք մետաղների «ջարդոն» գրաված 100 հաճախորդներից 20-ը չեն վերադառնում դրա դիմաց։ Դիզայներական իրերի մեջ մարման տոկոսը կիսով չափ է` ընդամենը 10%:

Ի դեպ, գրավատների ծառայություններից օգտվում են ոչ միայն դուրսպրծուկները։ Իրավիճակները տարբեր են.

Մի անգամ RBC-ում կարդացի հարցազրույց «Հաջողության գրավատուն» գրավատների ցանցի սեփականատեր Ալեքսանդր Օլեյնիկի հետ: Նա շատ բան պատմեց հետաքրքիր պատմություններձեր հաճախորդների մասին: Օրինակ, մի աղջիկ գործերով թռավ Մոսկվա, և բանկային քարտարգելափակված է։ Նա Chanel-ի կոշիկները հանձնել է մոտակա գրավատանը, որպեսզի շտապ կանխիկ գումար ստանա մինչև քարտը բացելը:

Գրավատանը վարկի հսկայական գումարած գումար. դուք գումար եք ստանում 15-20 րոպեի ընթացքում: Ի՞նչ գումար կարող եք ակնկալել: Տեսականորեն լոմբարդյան գնահատումը պետք է հնարավորինս մոտ լինի շուկայականին։ Բայց գործնականում այն 2-3 անգամ ցածր է գրավի իրական արժեքից։

Գրավատան շահագործման սկզբունքը պարզ է. Դուք ավանդադրում եք արժեքավոր բան, և փող եք ստանում ձեր ձեռքերում: Գնահատողը նշում է կոնկրետ գումարը։ Որոշ ժամանակ անց գույք վերցնելով՝ պետք է վերադարձնել ոչ միայն այս գումարը, այլև տոկոսները։ Գրավատան պահեստավորման դրույքաչափը գանձվում է ամեն օր (մոտ 1%): Որքան ուշ գնեք ձեր զարդերը կամ iPhone-ը, այնքան ավելի շատ պետք է վճարեք դրա համար:

Եվս մեկ վատ պահ. Եթե մինչև պայմանագրում նշված ժամկետի ավարտը սեփականատերը չի մարում իր արժեքը, գրավատունն իրավունք ունի այն վաճառել:

Տրվում է վարձով բնակարան կամ սենյակ՝ կանխավճարով

Այս մեթոդը երբեմն կիրառվում է խոշոր քաղաքների բնակիչների կողմից: Այցելուներից գումար աշխատելու մի քանի եղանակ կա.

- Ապրեք մի սենյակում և վարձակալեք մյուսը

- Վարձեք ավելի փոքր, ավելի հեռու և էժան բնակարաններ և տվեք ձեր բնակարանը վարձով

- Վարձով բնակարան վարձովև այս պահին տեղափոխվել հարազատների կամ ընկերների մոտ

Նվիրաբերեք վերամշակվող նյութեր

Վերամշակման կետերն ընդունում են թղթի, պլաստիկի, մետաղի ջարդոնի և ապակու թափոնները: Փոքր ծավալների համար շատ բան չեք ստանա։ Բայց եթե վերնահարկի կամ գոմի փլատակները դասավորեք և մեքենան բեռնեք վերամշակվող նյութերով, գումարը պատշաճ կլինի: Երբեմն հին ամսագրերի ու թերթերի մի կույտ և տոննա ժանգոտ պահեստամասեր փոշի են հավաքում մառաններում կամ կոմունալ սենյակներում:

պարտքեր հավաքել

Գրեթե յուրաքանչյուր ռուս ինչ-որ մեկին պարտքեր ունի, և ինչ-որ մեկն ինքն է նրան պարտք։ Եթե ձեզ շտապ գումար է պետք, զանգահարեք ձեր բոլոր պարտապաններին և բացատրեք իրավիճակը։ Պարտքի մի մասը երաշխավորված է մարման համար:

Իսկ որտե՞ղ եք փող փնտրում, երբ դրա կարիքը շատ շտապ է: Բաժանորդագրվեք թարմացումներին և սոցիալական ցանցերում ընկերների հետ կիսվեք թարմ գրառումների հղումներով:

Իրավիճակները, երբ մարդը մնում է ամբողջովին առանց փողի, կարող է շատ տարբեր լինել՝ սխալ պլանավորված կամ չնախատեսված ծախսեր, ընկեր, ով ժամանակին չի վերադարձրել գումարը, աշխատավարձի ուշացումներ՝ այս ամենը նշանակություն չունի ձեր ներկայիս իրավիճակի համար: Քանի որ եթե դուք կարդում եք այս նյութը, ապա, ամենայն հավանականությամբ, ձեզ համար կենսական նշանակություն ունի ստանալ մի քանի հազար ռուբլի և որքան հնարավոր է արագ: Եվ եթե մենք դա արդեն դիտարկել ենք ավելի վաղ, ապա այսօր մենք կվերլուծենք իրավիճակից դուրս գալու մնացած տարբերակները, որոնց թվում ձեզ երաշխավորված է գտնել ձեզ համար առնվազն մեկ աշխատանքային ճանապարհ: Այսպիսով, եկեք սկսենք:

Ելք 1. Վարկ խնդրեք մասնավոր ներդրողից

Դուք կարող եք գումար ստանալ առցանց հենց հիմա՝ առանց առցանց վարկերի դիմելու: Այսօր դուք կարող եք գտնել բազմաթիվ ձեռնարկատերերի առցանց, ովքեր կարող են օգնել ձեզ ֆինանսապես: Ավելի քիչ կա թղթաբանություն, պարզ պայմաններ+ Դուք կարող եք նվազագույն տոկոսադրույքով վարկ գտնել, իսկ մասնավոր ներդրողները փող են տալիս, նույնիսկ եթե բոլոր բանկերն ու միկրովարկերը ձախողվեն: Նման «արկածախնդրության» միակ թերությունը երաշխիքների բացակայությունն է։ Փաստն այն է, որ այս տեսակի վարկի դեպքում կա խաբեբաների վրա գայթակղելու մեծ ռիսկ, որոնք կխնդրեն ձեզ վճարել ապահովագրության կամ փոխանցման վճարներ: դուք առաջ նվազագույն գումարը(500-1000 ռուբլի), իսկ դրանից հետո ուղղակի ավելացնում են ձեզ արտակարգ իրավիճակին, անտեսում, փոխում են համարները և այլն։ Ուստի զգույշ եղեք ներդրող ընտրելիս։

Պայմանագիրն ինքնին ձեր և ձեռնարկատիրոջ միջև կազմվում է անդորրագրի տեսքով: Ձեր խնդիրն է ուշադիր ուսումնասիրել փաստաթուղթը, ընտրել օպտիմալ պայմանները և, եթե դեռ լավ ներդրող եք գտնում իրական պատմությունվարկերի տրամադրում, անձնական տվյալների տրամադրում և ին առանձին դեպքեր- փաստաթղթերի պատճենները.

Որտեղի՞ց գումար ստանալ մասնավոր ներդրողներից: Դուք պետք է փնտրեք դրանք հետևյալում.

- ֆինանսական ֆորումներ (օրինակ - bdf.ms);

- գովազդով կայքեր (օրինակ, avito.ru);

- թեմատիկ պորտալներ (օրինակ, mrcredits.su/4-chastnyy-zaym):

Բացի այդ, դուք կարող եք գտնել ճիշտ մարդուն սոցիալական ցանցերում: Կրկին, հնարավորինս զգոն եղեք. ուսումնասիրեք վարկերի պատմությունը ֆորումում, մի վստահեք մարդկանց լուսանկարի փոխարեն ավատարով, նայեք սոցցանցերում լուսանկարների պիտանելիության ժամկետին (շատ հաճախ խաբեբաների էջերը ստեղծվում են մեկ օրով կամ երկու) - ընդհանրապես, ամեն ինչ արեք, որ չընկնեք խարդախների ձեռքը:

Ելք 2. Ինտերնետում վարկ խնդրեք

Մեկ այլ վայր, որտեղ դուք կարող եք շտապ գումար վերցնել, Webmoney վարկերն են: Ի տարբերություն մասնավոր ներդրողների, այստեղ դուք կարող եք ձեզ գոնե որոշակի պաշտպանություն ապահովել խարդախությունից: WM-կրեդիտները վարկերի նույն ձևն են, բայց հասանելի են Webmoney համակարգի բոլոր մասնակիցների համար: Իհարկե, այս տարբերակն ավելի հարմար է համակարգի ակտիվ օգտատերերի համար, որոնց դրամապանակներն ունեն BL (բիզնեսի մակարդակ) 20 և ավելի, սակայն վարկերը տրամադրվում են նաև սկսնակ օգտատերերին:

Ստուգեք այս կայքերը.

- wmcredit.ru

- wmcacher.ru

- rentmoney.ru

Մեկ այլ տարբերակ P2P վարկերն են: P2P վարկավորումը նույն տեսակի վարկերն են, ինչ տարբեր ՄՖՀ-ներում, միայն այստեղ գումարը ձեզ տալիս է հասարակ մարդ, ոչ թե կազմակերպություն: Որպես կանոն, այստեղ տոկոսադրույքը երեք անգամ ցածր է, քան ցանկացած միկրոֆինանսական կազմակերպությունում, պայմաններն ավելի պարզ են, և վարկեր են տրամադրվում նույնիսկ այն քաղաքացիներին, ովքեր չեն հասցրել փակել նախկին պարտքը։

Ստորև ներկայացված է P2P կայքերի ցանկը, որոնք ապահովում են վարկառուի և ձեռնարկատիրոջ միջև գործարքի անվտանգությունը.

- vdolg.ru

- fingooroo.com

- credberry.ru

- zaymer.ru

ՏԵՍԱՆՅՈՒԹ. ԻՆՉՊԵՍ ՎԱՐԿ ՎԱՐՁԵԼ ՕՆԼԱՅՆ ԱՌԱՆՑ ՄԵՐԺՈՒՄ

Ելք 3. Վատ վարկային պատմություն ունեցող վարկեր

Վատ վարկային պատմությունը նախադասություն չէ. Սկսելու համար կրկին նայեք միկրոֆինանսական կազմակերպությունների ցանկին. այժմ ինտերնետում կան հարյուրավոր գրասենյակներ, որոնք պատրաստ են թողարկել նվազագույն վարկնույնիսկ այն քաղաքացիներին, որոնց վարկային պատմությունը վնասվել է։ Ահա այսպիսի կայքերի օրինակներ.

- mangomoney.com

- yeskredit.ru

- www.nalichki.net

- 4slovo.ru և այլն:

Մեկ այլ տարբերակ է կապվել վարկային բրոքերի հետ: Այս կազմակերպությունները փոքր տոկոսով առավելագույնս մեծացնում են վարկի հաստատման հավանականությունը։ Գտեք նմանատիպ բրոքեր ձեր քաղաքում, և նա, ամենայն հավանականությամբ, կօգնի ձեզ վարկ ստանալ:

Ահա այսպիսի ընկերության օրինակ. www.broker-pomosch.ru

Ելք 4. Փող վերցրեք ընկերներից և ծանոթներից

Այս գաղափարի առավելությունն այն է, որ ընկերներն ու ծանոթները, ամենայն հավանականությամբ, ձեզանից մեծ (կամ գոնե որոշակի) հետաքրքրություն չեն պահանջի, նրանք կարող են սպասել ևս մեկ շաբաթ, մինչև դուք ոտքի կանգնեք, բայց այնուամենայնիվ այս մեթոդն առանց դրա չէ։ թերությունները.

- Նախ, դուք կարող եք փչացնել բարեկամությունը: Եթե ընկերը մերժում է պարտք վերցնելու ձեր խնդրանքը, ապա դուք կարող եք հայտնվել առանց փողի և առանց ընկերների: Այնուամենայնիվ, ընկերությունը և ֆինանսները անհամատեղելի բաներ են:

- Երկրորդ՝ սխալվելու մեծ հնարավորություն կա՝ պարտքը ժամանակին չմարելու, ամենամոտ շրջապատի հետ հարաբերությունները փչացնելու և այլն։

Ավելի լավ է այս տարբերակը թողնել որպես պահեստային, եկեք նայենք մեկ այլ բանի։

Ելք 5. Աշխատանքի վայրում գումար վերցնել

Նույն վարկերը, բայց միայն պրոֆիլով։ Այնուամենայնիվ, այս մեթոդը բավականին ունի հատկանշական. Փաստն այն է, որ «Վարկ վերցնել մինչև աշխատավարձը» արտահայտությունը պարզապես հիանալի է աշխատում: Ձեզանից պարտքով գումար վերցնողը քաջատեղյակ է հետևյալ կետերին.

- դուք կարիք չեք ունենա փնտրել ամբողջ քաղաքում կամ երկրագնդում.

- դուք հստակ նշում եք վերադարձի ժամկետը. Բացի այդ, որոշ չափով ավելի հեշտ է «լարել» գործընկերներին, քան մտերիմ մարդկանց:

Դե, թերությունները, ինչպես գիտեք, հակառակն են.

- Ձեզանից կպահանջվի ճշգրիտ ժամանակին մարել պարտքը.

- եթե նորից ձախողեք ֆինանսների հարցում, ապա մեկընդմիշտ կկորցնեք դրական համբավը գործընկերների շրջանում։

Ընդհանուր առմամբ, տարբերակը բավականին աշխատող է, բայց դուք պետք է պատասխանատու կերպով մոտենաք այս հարցին:

Ելք 6. Հարցրեք հարազատներին

Տարբերակը շատ երկիմաստ է, քանի որ «հարազատներ» հասկացությունը բավականին ընդարձակ է։

Երբ դուք շտապ գումար պարտք եք պահանջում, կարող եք հարցնել ձեր ծնողներին, թե արդյոք նրանց ֆինանսական վիճակը բավականին կայուն է: Այնուամենայնիվ, այստեղ դուք պետք է փորձեք ամեն ինչ ժամանակին վերադարձնել: Իհարկե, եթե ինչ-որ բան պատահի, և չկարողանաք ժամանակին մարել պարտքը, ոչ ոք ձեզ դատի չի տա, բայց տհաճ հետհամը դեռ կարող է մնալ։ Դուք պետք է տեր կանգնեք ձեր հարազատներին տված խոսքին.

Սկեսուրից / սկեսուրից վարկ խնդրելը շատ դեպքերում է՝ ճակատագրական սխալ. Փաստն այն է, որ մարդիկ, ովքեր փողով օգնում են ուրիշներին, հակված են մտնել վերջիններիս կյանք։ Եթե սկեսուրը զգալի գումար տա իր փեսային, նա, անշուշտ, կցանկանա իմանալ, թե որտեղ է նա ծախսելու այդ գումարը, խորհուրդներ կտա և այլն։ Փորձեք խուսափել դրանից և ինքներդ լուծել խնդիրները։

Վարկ խնդրեք եղբորից / քրոջից և այլն: Բայց սա ավելի հավատարիմ «ձևաչափ» է, քանի որ հաճախ եղբայրների միջև հարաբերությունները բարեկամական են. յուրաքանչյուրը պատրաստ է օգնել իր հարեւանին, եթե նրան ինչ-որ բան պատահի. Բացի այդ, դուք միշտ կարող եք խնդրել ձեր եղբորը կամ քրոջը ոչինչ չասել ձեր ծնողներին, որպեսզի չնեղացնեք նրանց լրացուցիչ պատճառով: Եթե ընտրել եք «փող խնդրել հարազատներից» ձևաչափը, ապա սկսեք այս տարբերակից:

Ելք 7. Վաճառել ավտոմեքենա կամ գույք

Բավականին տրամաբանական տարբերակ, որն անմիջապես մտքիս է գալիս։ Եթե ֆինանսական ժամանակավոր խնդիրներ ունեք, ապա փորձեք անմիջապես լուծել դրանք։ Ձեզ բավականին հարմար է ավտոմեքենա կամ տուն վաճառելու տարբերակը։ Քաղաքով մեկ լավ արտասահմանյան մեքենայով շրջե՞լ: Վաճառեք այն և գնեք «ինը»: Դուք միայնակ եք ապրում երկու սենյականոց բնակարանում։ Փոխանակեք «օդնուշկայի» հետ հավելավճարով։ Ամենակարևորը չհուսահատվելն է՝ մեզանից յուրաքանչյուրի կյանքում եղել են ֆինանսական խնդիրներ, և դուք կարող եք մի փոքր ուշ վերադարձնել ձեր զով մեքենան կամ ընդարձակ բնակարանը:

Այստեղ ռազմավարությունը միանգամայն պարզ է.

- մենք բարձրորակ լուսանկարում ենք մեր գույքը.

- մենք կազմում ենք որակական նկարագրություն՝ թվարկելով բոլոր առավելությունները.

- մենք այն նետում ենք բոլոր տեսակի կայքերում (մեքենաներ - drom.ru + auto.ru + avito, բնակարաններ - cian.ru + avito + Yandex անշարժ գույք):

Որտեղ գումար ստանալ անվճար առանց վերադարձի - 12 վստահ եղանակ

Եթե միկրովարկային կազմակերպություններն ու ընկերներից ու ծանոթներից ստացած վարկերը ձեր թեման չեն, և դուք մտադիր չեք վաճառել մեքենաներ և բնակարաններ, ապա եկեք նայենք 12 վստահ եղանակներին՝ առանց վերադարձի հեշտ գումար ստանալու համար:

Մեթոդ 1. Զարդեր գրավադրել (վաճառել) գրավատանը

Շատերն են դա անում։ Իսկապես, մարդու ինչի՞ն է պետք ոսկե շղթա կամ գեղեցիկ մատանի, երբ գումար չունի հաշիվները վճարելու կամ ուտելու համար։ Նույնիսկ եթե իրն իսկապես թանկ է ձեզ համար, գրավատունը տրամադրում է վերադարձի բավականին հավատարիմ պայմաններ։ Օրինակ՝ գրավատնից մեկ շաբաթով գումար եք վերցնում, աշխատավարձ եք ստանում և մարում տվյալ ապրանքը՝ բավականին պրագմատիկ և հարմար տարբերակ։

Ձեր զարդերը գրավատուն տանելու համար ձեզ հարկավոր է.

- լինել 18 տարեկանից բարձր;

- ունենալ ոսկու արտադրանք (առավել հաճախ ընդունվում է այդպիսի նյութը);

- ապահովել գոհար նվազագույն թվով թերություններով (չիպսեր, քերծվածքներ);

- որոշել վարկի ժամկետը (սովորաբար տրամադրել վարկ 7-30 օրով):

Որպես այլընտրանք, մտածեք թանկարժեք մետաղներ գնելու մասին (այստեղ գներն ավելի բարձր են, քան գրավատանը, բացի այդ, պիտակներ չեն պահանջվում) կամ խնայողությունների խանութ (իդեալական է նրանց համար, ովքեր ցանկանում են ձեռք բերել գեղեցիկ մատանի կամ ականջօղեր):

Մեթոդ 2. Վաճառեք արժեքավոր բան մեծ զեղչով

Եթե չունեք ոսկե շղթա կամ թանկարժեք վզնոց, ապա բնակարանում անպայման կարող եք գտնել որոշակի արժեք ունեցող իր՝ նկար, կենցաղային տեխնիկա, նավի մոդելների հավաքածու՝ այս ամենը կարելի է վաճառել:

Որպես կանոն, այս բոլոր իրերը վաճառվում են ցուցատախտակների միջոցով, ինչպիսին է Avito-ն: Եթե կարծում եք, որ ձեր աղբը ոչ մեկին պետք չէ, ապա սխալվում եք։ Շատերը շատ հաճախ են դիմում նման կայքեր՝ զեղչով լավ բան գտնելու համար։ Դուք կարող եք վաճառել ցանկացած բան՝ միկրոալիքային վառարաններից մինչև մեքենաներ: Հավատացեք, եթե ձեր իրը ինչ-որ արժեք ունենա, լավ կամ աշխատող վիճակում լինի, գնորդ կգտնվի։

Եթե չեք կարող գին սահմանել, ապա պարզապես գնացեք կայք և նայեք կատեգորիաները՝ «Տուն և քոթեջ», «Հեծանիվներ», «Գրքեր և ամսագրեր», «Անձնական իրեր», կան պատրաստի գովազդի օրինակներ։ ամենուր. Մենք մի փոքր գցում ենք գները, բարձրորակ լուսանկարներ ենք անում + ավելացնում ենք նկարագրությունը և սպասում զանգերի։

Այն դեպքում, երբ դուք մտադիր եք շատ բաներ վաճառել, կարող եք օգտագործել VIP գովազդներ և ավելացնել տպավորությունների քանակը կայքի այցելուների շրջանում:

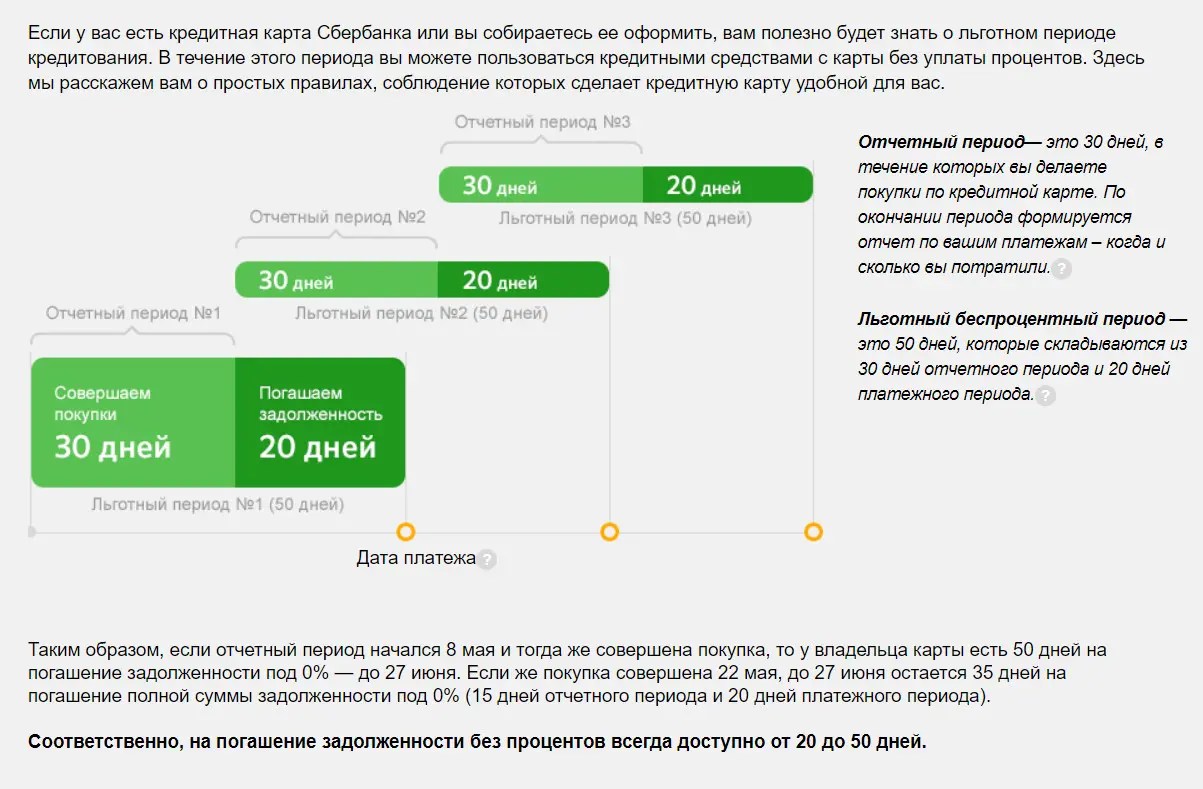

Մեթոդ 3. վարկային քարտերի համար արտոնյալ ժամանակահատված

Բավականին ստանդարտ «կյանքի հաքեր», որը մեզանից շատերն օգտագործում են: Բանն այն է, որ շատ բանկեր իրենց հաճախորդներին տրամադրում են արտոնյալ ժամանակաշրջան վարկային քարտի համար դիմելու ժամանակ: Արտոնյալ ժամկետը 30 օր է` ինչ-որ աննշան գումարից անվճար օգտվելու համար` 5-ից 15 հազար և ավելի (կախված հենց բանկից): Այս ընթացքում տոկոսներ չեն գանձվում, գումարը կարող ենք ծախսել ինչպես ուզենք, միակ պայմանը վարկը ժամանակին մարելն է՝ լրացնելով կրեդիտ քարտի մնացորդը։

Եթե շատ փող չունեք, ապա օգտվում ենք հին ու ապացուցված սխեմայից՝ մի բանկից քարտ ենք պատվիրում, նույն 15 հազարը ծախսում, որից հետո մեկ այլ բանկից քարտ ենք թողարկում և առաջին բանկում պարտքը փակում։ -Այսպես մենք ժամանակ ենք շահում։ Մենք կարող ենք գումար խնայել՝ ստանալով մի քանի աշխատավարձ և ի վերջո փակել մեր պարտքերը: Ի վերջո, շատ կարևոր է պարտքը վերադարձնելը, քանի որ դու ունես, և այն դրսևորվում է բոլորի մեջ ֆինանսական հաստատություններ. Եթե նման ֆինանսական խնդիրները կրկնվեն, ոչ ոք ձեզ վարկային քարտ չի տա։

Մենք առաջարկում ենք արտոնյալ պայմաններ.

- Ալֆա Բանկ;

- Tinkoff Bank;

- Վերածննդի վարկ;

- Sovcombank և այլն:

Մեթոդ 4. Հարուստ մարդկանց օգնությունը հենց այնպես

Համացանցում կան բազմաթիվ կայքեր, որտեղ օգտատերերը տեղադրում են իրենց գովազդը՝ խնդրելով ֆինանսական օգնություն: Ինչ-որ մեկի փողը չի հերիքում հաշիվները վճարելու համար, մեկի տունը այրվել է, մեկը փոքր երեխա է մեծացնում, աշխատանքից ազատվում է. Այս բոլոր իրավիճակներում կան սրտացավ քաղաքացիներ, ովքեր պատրաստ են օգնելու։

Ինչպե՞ս գումար խնդրել առցանց: Սկսելու համար գտեք դրա համար համապատասխան կայքերը: Ահա այսպիսի նախագծերի օրինակներ, հարուստները փող են տալիս հենց այնպես.

- ya-mechtayu.ru

- qiwizaimi.ru

- helping-people.ru

- naodnom.ru

Հաջորդը, մենք գրանցվում ենք կայքում և մուտքագրում ենք մեր մասին տեղեկություններ: Օգտատերերին իսկապես հաղթելու համար դուք պետք է տրամադրեք ձեր սեփական լուսանկարը, նկարագրեք ձեր կյանքի իրավիճակը և տեղադրեք մանրամասներ: Գրանցվելիս նրանց հաճախ խնդրում են նշել հաշիվ ստեղծելու նպատակը.

- «Փնտրում եմ ֆինանսական օգնություն»;

- «Ես ուզում եմ օգնել մարդկանց»;

- «Ես ուզում եմ խոսել իմ երազանքների մասին»;

- «Ես փնտրում եմ հովանավոր» և այլն:

Մեթոդ 5. Վարձով տվեք ձեր բնակարանը և ժամանակավորապես տեղափոխվեք ընկերների մոտ

Բավականին պրագմատիկ միջոց, որը կարող է արագ բարելավել ձեր բիզնեսը: Ո՞րն է այս մեթոդի էությունը.

- Դուք գովազդ եք հրապարակում Avito-ում կամ նմանատիպ ռեսուրսներում:

- Նշեք բնակարանների վարձակալության ժամկետը՝ օրական (ամենահաջող տարբերակը) կամ երկարաժամկետ:

- Վարձակալը ձեզ վճարում է պայմանականորեն 10,000 ռուբլի ամսական բնակության համար:

- Այս ամիս դուք ապրում եք ընկերների հետ (ցանկալի է հաշվարկել մեկ ամիս + մի քանի շաբաթ, որպեսզի վարձակալը ժամանակ ունենա բնակարանային այլ տարբերակ գտնելու համար):

- Աշխատավարձի սպասել և վերջապես զբաղվել ֆինանսական խնդիրներով.

Այստեղ պետք է հաշվի առնել նաև մի քանի բան: Նախ, աշխատեք չամաչեցնել որոշ ընկերների. եթե ունեք 5-7 ծանոթ, ում հետ կարող եք ապրել, նրանցից յուրաքանչյուրի հետ ապրեք մեկ-երկու շաբաթ, որպեսզի ևս մեկ անգամ չփչացնեք հարաբերությունները ընկերների հետ։ Երկրորդ՝ օրավարձն ավելի շահավետ տարբերակ է, բայց նկատի ունեցեք, որ հաջորդ վարձակալների համար ամեն օր պետք է կարգի բերեք բնակարանը։ Երրորդ, եթե ձեր տունը գտնվում է խոշոր քաղաքում, գրանցվեք airbnb.com կայքում: Այստեղ մարդիկ ամբողջ աշխարհից վարձով են տալիս իրենց տները օտարերկրացիներին։ Եվ, ինչպես հասկանում եք, նրանք շատ ավելի շատ են վճարում, քան մեր համաքաղաքացիները։

Եթե ընկերների հետ հնարավոր չեղավ պայմանավորվել, դիմեք հարազատներին։ Դուք կարող եք այցելել ձեր տատիկին ու պապիկին գյուղում, կարող եք մնալ ձեր ծնողների հետ, կարող եք այցելել ձեր եղբորը - ընդհանուր առմամբ, տարբերակները բավականին քիչ են:

Մեթոդ 6. Գտեք «ուխտի» կամ կատարեք մեկանգամյա աշխատանք

Եթե հիմնական աշխատանքում աշխատավարձը շուտով չի վճարվի, և միևնույն ժամանակ դուք ունեք լրացուցիչ 2-3 օր արձակուրդ, ապա իզուր մի վատնեք այս ժամանակը։ Ավելի լավ է մի քիչ վերցնել պարզ աշխատանքև դրա համար լավ գումար ստացիր: Նման աշխատանքի հիմնական առավելությունն այն է, որ դուք վարձատրվում եք հերթափոխից կամ ավարտված առաջադրանքից անմիջապես հետո։ Օրինակ, հաշվի առեք կայքը - shabashka.net: Այսպիսով, ինչ կարող ենք անել:

Հնարավորություն 1. Տարածեք թռուցիկներ կամ գովազդային բուկլետներ

Փրոմոութերների աշխատանքը ամենապահանջվածներից է. հենց հիմա գնացեք Avito և կտեսնեք հարյուրավոր գովազդներ, որտեղ գովազդատուներից պահանջվում է թռուցիկներ բաժանել:

Որպես կանոն, պրոմոութերի վճարումը կազմում է ժամում 100-200 ռուբլի: Այս կերպ մեկ օրում միանգամայն հնարավոր է վաստակել 1000-1500 ռուբլի։ Միակ բացասականն այն է, որ աշխատանքը բավականին ձանձրալի է, միապաղաղ, գումարած՝ աշխատանքային գործընթացը կվերահսկվի, քանի որ չես կարող բոլոր թռուցիկները անմիջապես աղբարկղը նետել և անբարեխիղճ վաստակած հազար ռուբլի ստանալ:

Հնարավորություն 2. Մաքրում

Շատ հաճախ մարդիկ օգնության կարիք ունեն բնակարանի կամ գրասենյակի մաքրման հարցում: Գովազդում ինչ-որ մարդ են վարձում, նա մաքրում է, ինչի համար իրեն գումար են վճարում։ Նման սխեման բավականին պարզ է, բայց դժվարությունը կայանում է նրանում, որ նման «ուխտի» գտնելը շատ ավելի դժվար է: Բացի այդ, այս աշխատանքը ավելի հարմար է կանանց, քան տղամարդկանց:

Նման աշխատանք պետք է փնտրեք նույն Avito-ի կամ ֆրիլանս ծառայությունների միջոցով՝ օրինակ YouDo.com-ի միջոցով:

Հնարավորություն 3. Կահույքի հավաքում

Բայց սա ավելի «արական» տարբերակ է։ Բանն այն է, որ բացի նոր կահույքի հավաքումից, կահույքը տեղափոխելիս կամ վաճառելիս զգալի պահանջարկ կա նորից հավաքելու համար։ Այստեղ դուք կարող եք վաստակել: Իհարկե, հնարավոր չէ միանգամից տիրապետել այս գործին, բայց միանգամայն հնարավոր է դառնալ օգնական։ Բացի այդ, հաճախ կահույքի խանութները չեն կարողանում կահույք հավաքել գնման օրը՝ սովորական հավաքողների խիտ գրաֆիկի պատճառով, և շատերը ցանկանում են «ամեն ինչ միանգամից», այսինքն՝ գնել և հավաքել կահույք նույն օրը: Դուք կարող եք աշխատել որպես «ազատ արտիստ»՝ առաջարկելով ձեր ծառայությունները տարբեր խանութների, պարզապես այցեքարտեր բաժանել խանութներում վաճառողներին և նրանց խոստանալ պատվերների չնչին տոկոս: Վստահեցնում ենք, որ ձեր ծառայություններից օգտվել ցանկացողներից շատ զանգեր կլինեն։

Ի դեպ, գործունեության այս տեսակը ձեզ համար շատ ավելի օգտակար է, քան որպես պրոմոութեր կամ մաքրման մենեջեր աշխատելը, քանի որ այստեղ դուք կսովորեք, թե ինչպես ապամոնտաժել և հավաքել կահույքը, որը հետագայում կօգնի ձեզ աշխատանքի, տանը և շատ այլ վայրերում: .

Բայց նկատի ունեցեք, որ այս «ուխտը» շատ ավելի բարդ է, քան մյուսները։

Հնարավորություն 4. Խնամք և դայակ

Այստեղ աշխատանքը կարող է վերաբերել և՛ տղամարդկանց, և՛ կանանց։ Կանանց ավելի հավանական է վստահել տարեցների կամ երեխաների խնամքը: Նման դայակները իսկապես լավ գումարներ են ստանում իրենց ծառայությունների համար, և կան բավականին շատ նմանատիպ աշխատանքներ:

Դայակների խնամքի կայքեր.

- missnanny.ru

- nashanyanya.ru

- domesticus.ru

- angel.ru

Մեկ այլ ոլորտ կենդանիների խնամքն է: Կան նույնիսկ առանձին կայքեր, որոնք նվիրված են այս գործունեությանը: Օրինակ, dogsy.ru - այս կայքում այսպես կոչված. Շնապահները հոգ են տանում այլ մարդկանց ընտանի կենդանիների մասին, քանի դեռ նրանց տերերը բացակայում են: Համոզվեք, որ փորձեք:

Հնարավորություն 5. Շահարկում

Եվ ահա հին լավ ծառայությունը` Avito.ru-ն մեզ նորից կօգնի: Ո՞րն է շահարկումների իմաստը։ Ճիշտ է` գնիր ցածր, վաճառիր բարձր: Ինչպե՞ս կարող եք այսպես վաստակել: Դե, օրինակ, դուք գավառական քաղաքի բնակիչ եք, ով հնարավորություն ունի մեկնել մոտակա մայրաքաղաք։ Այս մայրաքաղաքում նորը վաճառող մարդ ես գտնում Sony PlayStation 4. Գործեք նրա հետ և բերեք նախածանցը ձեր քաղաք։ Հաջորդը, դուք հրապարակում եք գովազդ, որտեղ դուք վաճառում եք նույն PS4-ը, բայց ուռճացված գնով: Այսպիսով, ձեր քաղաքում մարդիկ, ովքեր չափազանց ծույլ են ինքնուրույն գնալ մայրաքաղաք, կգնեն ձեր նախածանցը, և դուք լավ շահույթ կստանաք: Մենք աշխատում ենք տեղեկատուների միջոցով:

Նման սխեմաներն աշխատում են բոլոր ապրանքների հետ՝ հնաոճ իրերից և գրքերից մինչև կենցաղային տեխնիկա և մեքենաներ: Մենք օգտագործում ենք.

Մեթոդ 7. վերադարձրեք ձեր պարտապանների գումարները

Իհարկե, այս մեթոդը ամենահաճելի չէ, բայց էլ ի՞նչ կարող ենք անել, երբ ընդհանրապես փող չկա։ Ձեր խնդիրն է լարել հիշողությունը և հիշել բոլոր ծանոթներին, ում փող եք տվել։ Հատկապես հիշեք այն մարդկանց, ովքեր ձեզ հետ անդորրագիր են կազմել. եթե մարդը գումար չի տալիս, ապա կարող եք դատի տալ նրան և շահել նույնիսկ ավելին, քան ի սկզբանե տրվել է:

Մեթոդ 8. Եկամտահարկ վերադարձի

Այս ամբողջ ընթացակարգը կոչվում է հարկային նվազեցում: Հարկային նվազեցումը հնարավորություն է վերադարձնելու ծախսված միջոցների մի մասը.

- կրթություն (երբ համալսարանի հետ պայմանագիր եք կնքել, գումարի մի մասը կարող է հետ վերադարձվել);

- բժշկական ծառայություններ (վերաբերում է վճարովի բժշկական ընթացակարգերին);

- բարեգործություն;

- բնակարանի/մեքենայի գնում և այլն։

Նման հարկային նվազեցումների ամբողջական ցանկը ներկայացված է հարկի պաշտոնական կայքում՝ նայեք այնտեղ և տեսեք, արդյոք կարող եք վերադարձնել ծախսված գումարի մի մասը:

Մեթոդ 9. Հանձնել ապակե տարաներ / թափոնների թուղթ / մետաղի ջարդոն

Մեթոդը, իհարկե, բավականին տարօրինակ է, հատկապես մեծահասակների համար, բայց դեռ բավականին արդյունավետ: Օրինակ, ձեր ավտոտնակում կամ բակում ունեք թանկարժեք մետաղի մի ամբողջ փունջ (ալյումին, պղինձ և այլն), ինչո՞ւ չվարձակալեք այն՝ ազատելով տարածք և ստանալով լավ եկամուտ:

Դուք կարող եք նվիրաբերել ցանկացած բան: Ահա մի օրինակ ցուցակ.

- թուղթ;

- մետաղական;

- հագուստ;

- պլաստիկ;

- մարտկոցներ;

- շարժական սարքավորումներ;

- Կենցաղային տեխնիկա;

- Tetra Pak և այլն:

Այդ նպատակով կարող եք այցելել recyclemap.ru կայքը - այս կայքում կարող եք գտնել ձեր քաղաքը, ինչպես նաև ամբողջ գիծըմետաղի, ապակու և այլ նյութերի հավաքման կետեր.

Մեթոդ 10. Հարցրեք պետությանը

Պետությունը, իհարկե, դժվար թե մեզ լրջորեն օգնի, բայց, այնուամենայնիվ, պետք է հաշվի առնենք եկամտի ցանկացած աղբյուր։ Այսպիսով, ի՞նչ կարող է մեզ առաջարկել պետությունը։

Աշխատանքի փոխանակում

Ավելի կոնկրետ՝ գործազրկության նպաստ։ Այս աշխատավարձի չափը կախված է տարածաշրջանից և չի կարող գերազանցել 5 հազար ռուբլին: Գումարած, պետք է հաշվի առնել, որ անհնար է տարիներ շարունակ նստել գործազրկության նպաստի վրա՝ ձեզ աշխատանքի տարբերակներ կառաջարկեն, իսկ եթե անընդհատ հրաժարվեք, ի վերջո նպաստ չեն վճարի։ Այնուամենայնիվ, մեկ տարի անց դուք կարող եք կրկին դիմել:

Սուբսիդիաներ

Խոսքը վերաբերում է ոչ թե եկամուտների ավելացմանը, այլ ծախսերի նվազմանը։ Պետությունն ապահովում է տարբեր տեսակներսուբսիդիաներ. փոքր բիզնեսի սուբսիդիաներից մինչև ծննդաբերության սուբսիդիաներ: Կան նաև հիփոթեքային արտոնյալ պայմաններ, բնակարանային և կոմունալ ծառայությունների ծախսերի կրճատում և այլն։ Խնդրում ենք ճշտել ձեր տեղական ինքնակառավարման մարմիններին այս տեղեկատվության համար:

Վճարում սեփական բիզնեսի զարգացման համար

Ոչ բոլորը գիտեն, բայց կապվելով զբաղվածության ծառայության հետ, կարող եք միանվագ վճար ստանալ զարգացման համար սեփական բիզնեսինքնազբաղվածության նպատակով 2018 թվականին այն կազմել է 59 000 ռուբլի։ Բայց այս գումարը չի կարող ծախսվել ձեր սեփական կարիքների վրա, դուք անպայման պետք է գրանցվեք որպես անհատ ձեռնարկատեր ( անհատ ձեռնարկատեր) և կատարել ևս մի քանի պայմաններ.

- Նախ, դուք պետք է ունենաք հետաքրքիր բիզնես գաղափարներ: բիզնես տարբերակ, որը դեռ ձեր քաղաքում չէ:

- Երկրորդ, դուք պետք է պատրաստեք լիարժեք բիզնեսծրագիր, որտեղ դուք պետք է հաշվի առնեք տարածաշրջանի և ձեր քաղաքի ողջ տեղեկատվությունը:

Մնացած բոլոր առումներով սա բավականին լավ տարբերակ է, որի համար կարող եք լրացուցիչ մի քանի տասնյակ հազար ռուբլի ստանալ: Սուբսիդավորման համար պետք է դիմել տարեսկզբին, քանի որ. նրանց սահմանափակ թիվը յուրաքանչյուր զբաղվածության կենտրոնում:

Տեսանյութ. Զբաղվածության կենտրոնն օգնում է գործազուրկներին սկսել սեփական բիզնեսը

Եթե դուք հետաքրքրված եք այս տարբերակով, համոզվեք, որ ստուգեք

Մեթոդ 11. Նվիրատվությունը՝ որպես գումար ստանալու ոչ ակնհայտ միջոցներից մեկը

Դոնորության ամենատարածված տեսակը արյան դոնորությունն է: Նման արյան կենտրոններում առավոտյան դուք միշտ կարող եք տեսնել մեծ գումարմարդկանց. Նրանցից յուրաքանչյուրը նվիրաբերում է իր արյունը կամ պլազման։ Այժմ նման կենտրոնները մեկ ցանկապատի համար վճարում են մոտ 700 ռուբլի, գումարած՝ թեյ եք ստանում հացաբուլկեղենկամ հյութ։ Այսպիսով, դուք կարող եք փորձել:

Երկրորդ տարբերակը սերմի կամ ձվաբջիջների նվիրատվությունն է: Այստեղ, իհարկե, կան նաև բավականին քիչ պահանջներ՝ տղամարդկանց համար՝ արյան տարբեր անալիզներ, սպերմոգրաֆիա, հոգեբանական թեստեր, իսկ կանանց համար՝ մարմնի մանրամասն զննում։ Տղամարդիկ կարող են սերմնահեղուկ նվիրաբերել ամսական մոտ 5 անգամ, դրա համար նրանք վճարվում են 10-ից 15 հազար: Կանայք կարող են ստանալ 500-ից 700 դոլար։

Դե, դոնորության ամենադժվար տեսակներն են օրգանների դոնորը և փոխնակ մայրությունը: Նրանք այստեղ շատ անգամ ավելի շատ են վճարում, բայց արժե՞ դա՝ որոշեք ինքներդ:

Մեթոդ 12. Մասնակցություն թոք շոուին

Առավել ստանդարտ տարբերակը լրացուցիչներին մասնակցելն է։ Ավելին, ամբոխի հավաքագրումն իրականացվում է ոչ միայն թոք-շոուների կազմակերպիչների, այլ նաև ֆիլմերի և հեռուստաշոուների տարբեր ռեժիսորների կողմից։ Նկարահանումների համար կարող եք ստանալ 500 ռուբլիից մինչև 1000 և ավելի:

Առաջարկներ գտնելու կայքեր.

- vsekastingi.ru

- telepropusk.ru

- massovkin.ru

- vk.com/massovkiru

Եթե դիտարկենք ավելի լուրջ մասնակցություն, ապա կարելի է մեծ գումարներ վաստակել։ Բավական է պարզել Դիանա Շուրիգինայի հայտնի մասնակցությունը «Թող խոսեն» թոք շոուում։ Տարբեր աղբյուրներից ստացված տեղեկությունների համաձայն՝ այս թոք շոուի մասնակիցներին վճարվել է ավելի քան մեկ միլիոն ռուբլի։

Նորից ճանապարհը բավականին երկիմաստ է. Այնուամենայնիվ, մեզանից յուրաքանչյուրը չէ, որ որոշում է նման հրապարակայնությունը, բայց, այնուամենայնիվ, արժե մտածել:

Մեթոդ 13. Ամուսնանալ ըստ հարմարության

Այս տարբերակը պետք է անվանել «հարմարավետ ամուսնություն», քանի որ այն ավելի հարմար է աղջիկների համար։ Կան նույնիսկ առանձին կայքեր, որտեղ ներկայացված է պահվող կանանց կատալոգը։ Եթե ցանկանում եք լինել այդքան առանձնահատուկ և դեռ արտաքինից բավականին լավ տեսք ունենալ, սա ձեր հնարավորությունն է:

Այս առումով տղամարդկանց համար ավելի դժվար է, քանի որ հարուստ կանայք գովազդ չեն հրապարակում «Ես աղքատ ամուսին եմ փնտրում» շարքից։ Այնուամենայնիվ, ով փնտրում է, կգտնի:

Ինչպես գումար վերցնել և մարել պարտքերը՝ 5 օգտակար խորհուրդ

- Փնտրեք տարբերակներ ամենացածր տոկոսով կամ ընդհանրապես առանց հետաքրքրության. Եթե բաց եք թողել այս կետը, նորից կարդացեք հոդվածը. մենք ձեզ ցույց տվեցինք ծառայությունների իրական օրինակներ, որտեղ դուք կարող եք գումար վերցնել առանց մեծ տոկոսների:

- Փող մի տվեք օտարներին. Դուք այդպես եք կարծում նոր գործընկեր- վստահելի և պատասխանատու անձնավորություն, բայց այժմ նա թողնում է իր աշխատանքը՝ անգամ մեկ ամիս նոր վայրում չաշխատած։ Եվ, ինչպես հասկանում եք, դրա հետ մեկտեղ ձեր փողերն էլ են կրակում։

- Փող մի վերցրեք, եթե չունեք. Ընդհանրապես սովորեք «ոչ» բառը, մի փորձեք դառնալ բոլորի համար լավ մարդ. Եթե դուք ինքներդ գումար չունեք, հրաժարվեք վարկից։

- Ժամանակին գումար տվեք. Սա վերաբերում է և՛ ընկերներին, և՛ հարազատներին, նրանց հետ հարաբերությունները փչացնելու կարիք չկա, սա վերաբերում է նաև բանկերին՝ մի սպասեք բարձր գերավճարներ, կանչեր և զանգեր հավաքագրողներից: Տվեք ամեն ինչ ժամանակին:

- Պլանավորեք ձեր բյուջեն ուշադիր. Սեփական գործերը պատշաճ կերպով չկատարելը մեծ մեղք է. սովորություն ձեռք բերեք ծախսերը նոթատետրում գրել և ընդհանրապես կազմել ֆինանսական պլաններապագայի համար։

Ինչպես մարել վարկը

Ընդհանրապես, ավելի լավ է չմտնել այդ վարկերի մեջ, բայց միայն քչերին է հաջողվում շրջանցել այդ գործընթացը։ Եթե դուք մտադիր եք վարկ վերցնել, վերցրեք վարկ ամենաերկար ժամկետով: Ի՞նչ եք կարծում, ինչո՞ւ է մեր մարդը համաձայնում 20 տարվա հիփոթեքին: Որովհետև այնտեղ վճարումը կլինի նվազագույն, և արդյունքում մարդը կստանա սեփական բնակարան։ Ավելի լավ է ամսական մի երկու հազար վճարենք, քան 30-ը և 40-ը, ուրեմն երկար ժամանակով վարկ ենք վերցնում։

Գումար վաստակելու ինչ ուղիներ չի կարելի օգտագործել

- Առցանց կազինո- թողեք հեշտ փողի ցանկացած փորձ. ոչ սովորական կազինոյում, ոչ առցանց կազինոյում չեք կարող գումար վաստակել, հաստատության կամ կայքի սեփականատերը միշտ հաղթում է.

- Bitcoin հանքարդյունաբերություն-Մենք, պարոնայք, բաց թողեցինք տասնյակ հազարավոր դոլարներ աշխատելու հնարավորությունը, հիմա դա ձեզ ոչ մի արդյունք չի բերի, բացի այրված վիդեո քարտից;

- Երկուական ընտրանքներ- գեղեցիկ և ոճային տեսք ունի, բայց եկամուտն այստեղ նույնպես վիճակախաղի է նման, և ի վերջո կարող ես կորցնել ամբողջ գումարը:

Ընդհանրապես, չարժե վերջին գումարը վտանգել։

Ամփոփելով

Ինչպես տեսնում ենք, արագ գումար վաստակելու բազմաթիվ եղանակներ կան։ Ինչ-որ տեղ դուք պետք է գործարք կնքեք ձեր խղճի հետ, ինչ-որ տեղ պետք է շատ աշխատեք, ինչ-որ տեղ պետք է օգնություն խնդրեք սիրելիներից: Մենք ձեզ խորհուրդ չենք տա որոշակի ճանապարհ, քանի որ ձեր իրավիճակը եզակի է: Ոմանք կարող են իրենց թույլ տալ խոսել թոք-շոուում կամ ինտերնետում գումար խնդրել, իսկ մյուսները ամաչում են դրա համար, բայց կարող են ինչ-որ «դուխ» վերցնել:

Ընդհանրապես, հարգելի ընկերներ, ևս մեկ անգամ, թեկուզ հակիրճ, դիտարկեք բոլոր տարբերակները, և դրանց թվում դուք անպայման կգտնեք ձեր բիզնեսը բարելավելու լիովին աշխատանքային միջոց։

Մեկնաբանություններում գրեք, թե վերոնշյալներից որն եք արդեն փորձել գումար ստանալ և ինչ արդյունք է տվել։ Եվ նաև անպայման գրեք, թե որ մեթոդները կամ կայքերը դադարեցին աշխատել, որպեսզի մնացածը զգուշացվեն:

Ողջույններ Ֆորս-մաժորը կարող է պատահել ցանկացածի և ցանկացած ժամանակ (զարմանալի չէ, որ այս բառը թարգմանվում է որպես «ավելի բարձր ուժ»): Նման անակնկալները հազվադեպ են լինում անվճար: Ուստի ժամանակ առ ժամանակ մենք շտապ գումար ենք փնտրում մեքենան վերանորոգելու կամ հարսանեկան նվեր մեր լավագույն ընկերոջը:

Այսօր ես կփորձեմ նկարագրել հարցին պատասխանելու բոլոր տարբերակները. որտեղի՞ց կարող եմ գումար ստանալ, եթե դրանք շտապ անհրաժեշտ են: Եվ, ի դեպ, բանկային վարկերն ու ՄՖՀ-ներում վարկերը միակ ելքը չեն ստեղծված իրավիճակից։

Ես կսկսեմ ակնհայտ տարբերակներից, թե որտեղից կարելի է գումար գտնել: Թանկ, բայց արագ և քիչ թե շատ երաշխավորված «հենց հիմա ստացիր» առումով։

Հարազատներ և ընկերներ

Առաջին բանը, որ գալիս է մտքին, բացի վարկից, հարազատներից ու ընկերներից վարկ խնդրելն է։ Պլյուս մեթոդ՝ կարող եք երկար ժամանակով և առանց տոկոսների պարտք վերցնել։ Մինուս. հաճախ պարտքերը (ավելի ճիշտ՝ դրանց չվերադարձնելը) երկար ժամանակ փչացնում են մտերիմ մարդկանց հարաբերությունները:

Բանկային վարկ

Առանց գրավի սպառողական վարկը բանկից վարկ վերցնելու ամենահեշտ ձեւն է:

Դիտարկենք Սբերբանկի օրինակով բանկային վարկեր ստանալու պայմանները: Սբերբանկում 15 հազարից մինչև 1,5 միլիոն ռուբլու չափով վարկ կարելի է վերցնել երեք ամսից մինչև հինգ տարի ժամկետով: Տոկոսադրույքը կախված է վարկի ժամկետից և չափից և վարկառուի կատեգորիայից՝ տարեկան 14,9%-ից մինչև 22,9%: Վարկառուն պետք է փաստաթղթավորի իր ֆինանսական վիճակը և զբաղվածությունը:

Ի դեպ, Սբերբանկը ներկայումս քարոզարշավ է իրականացնում՝ տոկոսադրույքների շրջանակը նվազեցվել է մինչև 12,9-14,9%: Դրանք վավեր են մինչև 500,000-1,000,000 ռուբլի գումարների համար:

Մինուս բանկային վարկեր. գրեթե բոլոր ռուսական բանկերը վարկեր չեն տալիս վատ վարկային պատմություն ունեցող և առանց եկամտի վկայագրի վարկառուներին:

Ապառիկ քարտ

Եթե շտապ գնման համար ձեզ ոչ շատ մեծ գումար է պետք, բայց պարտք վերցնելու համար չկա, կարող եք օգտվել անտոկոս ապառիկ քարտերից.

- Հալվա (Sovcombank)

- խիղճ (կիվի-բանկ)

Նրանց էությունն այն է, որ դուք կարող եք վճարել գնման համար, այնուհետև մարել այս պարտքը հավասար մասերով: Ոչ մի տոկոս, և քարտերը լիովին անվճար են:

MFI

Սկսենք միկրովարկերի դրական կողմերից: Միկրոֆինանսավորող կազմակերպությունները, իսկապես, վարկեր են տրամադրում մեկ օրում՝ առանց գրավի և երաշխավորի։ Դուք կարող եք դիմել առցանց: Նույնիսկ ուշ գիշերը շաբաթից կիրակի:

MFI-ի աշխատակիցները ուշադրություն չեն դարձնի «պաշտոնական» աշխատանքին և. Հիմնական բանը այն է, որ վարկառուն պետք է լինի 18 տարեկանից բարձր, ունենա անձնագիր և մշտապես բնակվի Ռուսաստանում:

Այնուամենայնիվ, նման «հավատարմության» համար դուք ստիպված կլինեք վճարել ձեր գրպանից: Միկրովարկերի օգտագործման նկատմամբ հետաքրքրությունը, առանց չափազանցության, կարելի է անվանել «գիշատիչ»։ Նույնիսկ օրական 1%-ը (ստանդարտ MFI դրույքաչափը) կազմում է տարեկան 365%:

Սակայն միկրովարկերի թերությունների ցանկը դրանով չի ավարտվում. Փոխառու միջոցների չափը սովորաբար չի գերազանցում 30000 ռուբլին, իսկ մարման ժամկետը մեկ ամիս է: Իմ կարծիքով, MFI-ները կարող են օգտագործվել կարճ ժամանակով փոքր գումար վերցնելու համար:

Ահա ստուգված ռուսական ՄՖՀ-ների ցանկը.

- փողի մարդ

- Միգ Կրեդիտ

- Զայմիգո

- WebBanker

- վճարումներ

Համեմատեք պայմանները, ոմանք առաջին վարկը տալիս են առանց տոկոսի։

Մասնավոր անձինք

Ցավոք, «Ես փող կտամ ամբողջ Ռուսաստանում» կամ «Ես կօգնեմ քեզ վարկ ստանալ» ձևաչափով բոլոր գովազդների մոտ 90%-ը խաբեբաների կամ միջնորդների առաջարկներ են: Մի վստահիր նրանց:

Հանրաճանաչ խարդախություններ

- Բնական ամուսնալուծություն

Գտեք գովազդ համացանցում, կապվեք վարկատուի հետ: Զրույցը սկսվում է նրանով, որ խաբեբայը փոքր կանխավճար է խնդրում։ Ինչու՞ է անհրաժեշտ կանխավճար: Լեգենդները կարող են շատ տարբեր լինել՝ ապահովագրության, ստուգման, բանկի աշխատակցին կաշառքի, բանկային միջնորդավճարների համար: Կա միայն մեկ արդյունք՝ ստանալով կանխավճար՝ խաբեբաը անմիջապես անհետանում է հորիզոնից։

- «Սև բրոքերներ»

«Սև բրոքերները» առաջարկում են.

- Տրամադրել եկամտի «կեղծ» վկայագիր 2-NDFL-ի, աշխատանքային գրքույկի կամ աշխատանքի վերաբերյալ հանձնարարականի տեսքով

- Ուղղեք ձեր վարկային պատմությունը (ի դեպ, դա կարելի է անել)

- Հեռացնել բանկերի «սև ցուցակից».

- Ապահովեք կեղծ երաշխավորներ անբասիր համբավով

Հիշեք, որ նման «ծառայությունները» ընկնում են Ռուսաստանի Դաշնության Քրեական օրենսգրքի միանգամից մի քանի հոդվածների ներքո: Վարկառուն, նվազագույնը, կարող է ներգրավվել կեղծ փաստաթղթերի կեղծման, վաճառքի և արտադրության համար:

- Միջնորդներ

Միջնորդները 10% միջնորդավճարի համար փոխառուին վերահղում են ՆՖՀ-ներին կամ բանկերին: Նույն արդյունքին կարող եք հասնել անվճար։

Ինչպե՞ս չդառնալ խաբեբաների զոհ.

Ցանկացած գործարք պետք է կատարվի միայն անձամբ: Բոլոր փաստաթղթերը պետք է վավերացվեն նոտարի կողմից: «Վարձատրություն» տալ միայն վարկի ամբողջ գումարը ստանալուց հետո.

Ի՞նչ ուշադրություն դարձնել մասնավոր վարկատու ընտրելիս:

- Եթե Ձեզ անհրաժեշտ է լրացնել հարցաթերթիկը կայքում, սա, հավանաբար, միջնորդ է

- Իրական մասնավոր վարկատուները կանխավճար չեն պահանջում

- Իրական մասնավոր առևտրականը երաշխավորված կամ ապահովված վարկ է տալիս

- Մասնավոր վարկերի պայմանները չեն կարող լինել ավելի լավ կամ նույնը, ինչ բանկում

Որտեղ փնտրել մասնավոր վարկեր:

- Թեմատիկ պորտալների և ֆորումների վրա

- Համացանցում տեղեկատվական տախտակների վրա («Ավիտո», «Ձեռքից ձեռք»): Ուշադրություն դարձրեք թափանցիկ պայմաններով գովազդներին։ Այսօր բոլոր գործարքները ֆորմալացվում են՝ նոտարի միջոցով և գրանցման պալատում

- Մասնագիտացված P2P վարկավորման ծառայությունների մասին

Օրինակ, Finguoroo.ru-ն (Finguru) առցանց վարկավորման ծառայություն է, որտեղ դուք կարող եք տոկոսներով վարկ վերցնել՝ առանց ձեր տանից դուրս գալու: Դուք պետք է գրանցվեք կայքում որպես վարկառու, լրացնեք հարցաթերթիկ և հանձնեք բանկային չեկի նման: Ի տարբերություն բանկերի և MFI-ների, Fingooroo-ն միայն միջնորդ է մասնավոր վարկատուի և վարկառուի միջև:

Ինչ գումար կարելի է վերցնել:

«Լիմիտը» կախված է վարկառուի վարկանիշից՝ A, B, C կամ D։ Սկսնակին ավտոմատ կերպով տրվում է D վարկանիշ՝ մինչև 13 հազար ռուբլի վարկի գումարի սահմանաչափով։ Գ վարկանիշը նվազեցնում է տոկոսադրույքը և ավելացնում սահմանը մինչև 50000 ռուբլի: A վարկանիշը թույլ է տալիս ցանկացած գումար վերցնել լավ տոկոսով:

Վարկերը փոխանցվում են քարտին՝ կանխիկ Կոնտակտային համակարգի կամ Yandex.Money, WebMoney կամ QIWI էլեկտրոնային դրամապանակների միջոցով։ Fingooroo-ում տոկոսադրույքները համեմատելի են MFI-ների հետ՝ մոտ 1% օրական:

Նմանատիպ ծառայություններ և հարթակներ. Vdolg.ru (արդեն փակված), Credberry, Zaymigo և այլն:

Webmoney վարկեր

Այնտեղ մասնակիցները կարող են պարտքով գումար վերցնել։ Վարկի տարբերակներ WebMoney-ի համար.

- միկրովարկ (1-ից մինչև 50 WMZ)

- Կանոնավոր վարկ (50-ից մինչև 1000 WMZ)

- Վարկային գիծ (1000-ից մինչև 50000 WMZ)

Վարկի ժամկետը հազվադեպ է գերազանցում վեց ամիսը: Փոխառված միջոցները կարելի է ձեռք բերել դրամապանակի սեփականատիրոջից ուղղակիորեն կամ բորսաներում (WMCoin, Zaimiwm.ru, SuperLend և այլն): Օրական տոկոսադրույքը տատանվում է 0,15%-ից մինչև 1% և ավելի:

Վարկավորման պայմանները յուրաքանչյուր վայրում տարբեր կլինեն: Օրինակ՝ SuperLend-ն առաջարկում է մինչև 6000 WMZ վարկեր մինչև 100 օրով օրական մինչև 0,15% տոկոսադրույքով:

Կայքում վարկառուին հասանելի են վարկի մի քանի տարբերակներ՝ թեստային, միկրո, մինի և մաքսի վարկեր, ինչպես նաև վարկային գիծ և անտոկոս վարկ: Ժամանակին մարված յուրաքանչյուր վարկ վարկառուին բերում է վարկային միավորներ և հնարավորություն է տալիս անցնել նոր մակարդակ:

«Էլեկտրոնային վարկ» ստանալը շատ ավելի հեշտ է, եթե վարկառուն ունի անձնական վկայական, գործարար ակտիվության բարձր ցուցանիշ (BL) և օգտատերերի վստահություն (TL): Որքան երկար լինի Webmoney-ում գրանցման ժամկետը, այնքան ավելի ամուր կլինի վարկառուի հեղինակությունը:

Որտե՞ղ կարող եմ անվճար գումար ստանալ:

Տարօրինակ կերպով, դուք կարող եք փորձել հավաքել անհրաժեշտ գումարը առանց վարկերի:

Crowdfunding

Երբ գումար է անհրաժեշտ հետաքրքիր ու օգտակար նախագիծ իրականացնելու համար, փորձեք հավաքել այն՝ «քրաուդ ֆինանսավորում»։ Մի խոսքով, դուք կայքում ներկայացնում եք ձեր նախագծի շնորհանդեսը. մարդիկ ամբողջ աշխարհից գումար են փոխանցում դրա իրականացման համար:

Ռուսաստանում և ոչ միայն ստարտափների համար գումար հայթայթելու երկու մեծ հարթակ կա՝ Boomstarter-ը և Planeta.ru-ն։

Ինչպե՞ս հավաքել անհրաժեշտ գումարը քրաուդֆանդինգի միջոցով:

- ձեզ և հովանավորների համար

- Կազմեք ծրագրի նախահաշիվ՝ պահանջվող գումարը գումարած ներդրողների վարձատրությունը, վարչական ծախսերը և 1-2% չնախատեսված դեպքերի համար

- Մտածեք առաջխաղացման պլանի մասին (մեդիա, բլոգեր և հանրություն սոցիալական ցանցերում, մամուլի հաղորդագրություններ հանրային էջերի համար, տեսանյութերի ներկայացում)

- Սահմանեք դրամահավաքի վերջնաժամկետ

- Կազմեք թիմ

- Մտածեք հովանավորների պարգևատրման համակարգի մասին

Նշում! Ռուսական քրաուդֆանդինգի հարթակները գործում են «Ամեն ինչ կամ ոչինչ» սխեմայով։ Այսինքն, եթե նախագիծը նշված ժամկետում չի հավաքում անհրաժեշտ գումարը, գումարը վերադարձվում է հովանավորներին, իսկ գաղափարի հեղինակը ոչ մի լումա չի ստանում։

Վաճառեք ինչ-որ բան գույքից

Շտապության պատճառով ստիպված կլինեք մեծ զեղչով վաճառել անշարժ գույք, ավտոտնակ, ավտոմեքենա կամ կենցաղային տեխնիկա։

On » Դուք կարող եք առաջարկել ցանկացած բան՝ հին կահույք և զբոսաշրջային վրաններ, մանկական վագոններ և խաղալիքներ, անվաչմուշկներ և հեծանիվներ, կոլեկցիոն մետաղադրամներ և նամականիշեր: Գեղեցիկ լուսանկարներ արեք, գրեք գրավիչ նկարագրություններ և սահմանեք լավ գին: Ապրանքների մի մասը կվաճառվի մեկ շաբաթվա ընթացքում և կարող է արժենալ տասնյակ հազարավոր:

Գրավատուն

Ի՞նչ են գրավատները ընդունում գրավի դիմաց. Զարդեր (հին մետաղադրամներ, զարդեր), թվային և կենցաղային տեխնիկա, ժամացույցներ և մորթիներ, թանկարժեք դիզայներական իրեր։ Փաստաթղթերից վարկառուին անհրաժեշտ կլինի միայն անձնագիր։

Հետաքրքիր վիճակագրություն. Գրավատանը թանկարժեք մետաղների «ջարդոն» գրաված 100 հաճախորդներից 20-ը չեն վերադառնում դրա դիմաց։ Դիզայներական իրերի մեջ մարման տոկոսը կիսով չափ է` ընդամենը 10%:

Ի դեպ, գրավատների ծառայություններից օգտվում են ոչ միայն դուրսպրծուկները։ Իրավիճակները տարբեր են.

Մի անգամ RBC-ում կարդացի հարցազրույց «Հաջողության գրավատուն» գրավատների ցանցի սեփականատեր Ալեքսանդր Օլեյնիկի հետ: Նա պատմել է մի շարք հետաքրքիր պատմություններ իր հաճախորդների մասին: Օրինակ՝ մի աղջիկ գործով թռավ Մոսկվա, և նրա բանկային քարտն արգելափակվեց։ Նա Chanel-ի կոշիկները հանձնել է մոտակա գրավատանը, որպեսզի շտապ կանխիկ գումար ստանա մինչև քարտը բացելը:

Գրավատանը վարկի հսկայական գումարած գումար. դուք գումար եք ստանում 15-20 րոպեի ընթացքում: Ի՞նչ գումար կարող եք ակնկալել: Տեսականորեն լոմբարդյան գնահատումը պետք է հնարավորինս մոտ լինի շուկայականին։ Բայց գործնականում այն 2-3 անգամ ցածր է գրավի իրական արժեքից։

Գրավատան շահագործման սկզբունքը պարզ է. Դուք ավանդադրում եք արժեքավոր բան, և փող եք ստանում ձեր ձեռքերում: Գնահատողը նշում է կոնկրետ գումարը։ Որոշ ժամանակ անց գույք վերցնելով՝ պետք է վերադարձնել ոչ միայն այս գումարը, այլև տոկոսները։ Գրավատան պահեստավորման դրույքաչափը գանձվում է ամեն օր (մոտ 1%): Որքան ուշ գնեք ձեր զարդերը կամ iPhone-ը, այնքան ավելի շատ պետք է վճարեք դրա համար:

Եվս մեկ վատ պահ. Եթե մինչև պայմանագրում նշված ժամկետի ավարտը սեփականատերը չի մարում իր արժեքը, գրավատունն իրավունք ունի այն վաճառել:

Տրվում է վարձով բնակարան կամ սենյակ՝ կանխավճարով

Այս մեթոդը երբեմն կիրառվում է խոշոր քաղաքների բնակիչների կողմից: Այցելուներից գումար աշխատելու մի քանի եղանակ կա.

- Ապրեք մի սենյակում և վարձակալեք մյուսը

- Վարձեք ավելի փոքր, ավելի հեռու և էժան բնակարաններ և տվեք ձեր բնակարանը վարձով

- Վարձով բնակարան վարձովև այս պահին տեղափոխվել հարազատների կամ ընկերների մոտ

Նվիրաբերեք վերամշակվող նյութեր

Վերամշակման կետերն ընդունում են թղթի, պլաստիկի, մետաղի ջարդոնի և ապակու թափոնները: Փոքր ծավալների համար շատ բան չեք ստանա։ Բայց եթե վերնահարկի կամ գոմի փլատակները դասավորեք և մեքենան բեռնեք վերամշակվող նյութերով, գումարը պատշաճ կլինի: Երբեմն հին ամսագրերի ու թերթերի մի կույտ և տոննա ժանգոտ պահեստամասեր փոշի են հավաքում մառաններում կամ կոմունալ սենյակներում:

պարտքեր հավաքել

Գրեթե յուրաքանչյուր ռուս ինչ-որ մեկին պարտքեր ունի, և ինչ-որ մեկն ինքն է նրան պարտք։ Եթե ձեզ շտապ գումար է պետք, զանգահարեք ձեր բոլոր պարտապաններին և բացատրեք իրավիճակը։ Պարտքի մի մասը երաշխավորված է մարման համար:

Իսկ որտե՞ղ եք փող փնտրում, երբ դրա կարիքը շատ շտապ է: Բաժանորդագրվեք թարմացումներին և սոցիալական ցանցերում ընկերների հետ կիսվեք թարմ գրառումների հղումներով:

Մեր երկրի շատ քաղաքացիների համար վարկավորումն է միակ ելքըկյանքի որակը բարելավելու համար։ Բայց, ցավոք սրտի, բանկերը հաճախ հրաժարվում են վարկառուներին տրամադրվող վարկերից։ Այս հոդվածում մենք ձեզ կպատմենք, թե ինչպես շտապ պարտքով գումար վերցնել մասնավոր անձից՝ ձեր ֆինանսական խնդիրները լուծելու համար։

Մասնավոր վարկավորման առանձնահատկությունները

IN ՎերջերսՇատ մարդիկ, ովքեր ինչ-ինչ պատճառներով չեն կարողանում բանկից վարկ ստանալ, նախընտրում են տոկոսով գումար վերցնել մասնավոր անձից: Եթե որոշեք վարկ վերցնել մասնավոր անձից, ապա նախ պետք է գտնեք մեկին, ումից կարող եք տոկոսով գումար վերցնել: Նման տեղեկատվություն կարելի է ստանալ ինտերնետում, ձեր ընկերներից, ովքեր արդեն օգտվել են նման ծառայությունից, կամ կարող եք տեղադրել ձեր գովազդը, որպեսզի վարկատուն կապվի ձեզ հետ։ Այն բանից հետո, երբ գտնեք մարդուն, ով պատրաստ է ձեզ վարկ տրամադրել, դուք պետք է պայմանավորվեք և քննարկեք գործարքի պայմանները: Պայմանագիրը կնքելուց հետո պարտատերը նոտարի ներկայությամբ պետք է փոխանցի դրանում նշված գումարը։

Եթե որոշեք հրատապ տոկոսով գումար վերցնել մասնավոր վաճառողից, դուք պետք է ունենաք անձնագիր կամ որևէ այլ փաստաթուղթ, որը կարող է հաստատել ձեր ինքնությունը: Ապահովված վարկի համար դիմելիս դուք պետք է ներկայացնեք փաստաթուղթ, որը հաստատում է, որ գույքը գտնվում է ձեր սեփականության մեջ:

Մասնավոր վարկավորման առավելություններն ու թերությունները

Կան բազմաթիվ տարբերակներ, որտեղ դուք կարող եք գումար վերցնել տոկոսներով, բայց շատերը նախընտրում են դիմել մասնավոր ներդրողներին: Վարկավորման այս տեսակն ունի իր դրական և բացասական կողմերը: Նրա ժողովրդականությունը պայմանավորված է հետևյալ առավելություններով.- Մեծ քանակությամբ փաստաթղթեր հավաքելու կարիք չկա.

- Գործառնական վարկերի մշակում;

- Վարկ ստանալու հնարավորություն նույնիսկ վատ վարկային պատմության դեպքում.

Արագ մասնավոր վարկերի շնորհիվ մեծահարուստ մարդիկ մեծացնում են իրենց կապիտալը, ուստի առանց որևէ խնդրի վարկ են տալիս։ Այս առումով վերջին տարիներին բազմաթիվ մասնավոր վարկատուներ են հայտնվել։ Որպես կանոն, նրանց դիմում են մարդիկ, ովքեր ցանկանում են արագ վարկ վերցնել տոկոսներով։

Եթե խոսենք թերությունների մասին, ապա առաջին հերթին սա բարձր տոկոսադրույք է։ Առանց գրավի վարկ կարելի է ստանալ 30-60%-ով։ Եվ դա նորմալ է, քանի որ վարկատուները վտանգում են իրենց գումարները՝ չունենալով վարկառուի և նրա վճարունակության մասին որևէ տեղեկություն։ Մյուս թերությունն այն է, որ մասնավոր անձինք մեծ գումարներ չեն տալիս:

Ցանկացած մարդ, անկախ նրանից, թե որքան խնայող է նա, կարող է հայտնվել մի իրավիճակում, երբ դուք պետք է արագ գտնեք մեծ գումար և ձեր սեփականը. ֆինանսական ռեսուրսներբավարար չէ որոշելու համար կարևոր խնդիր. Այս դեպքում շտապ պարտքով գումար վերցրեք մասնավոր վաճառողից, բայց եղեք զգույշ և ուշադիր, քանի որ որոշ անբարեխիղճ վարկատուներ վարկառուներին ծանր պայմաններ են առաջարկում:

Պայմանները

Որպես կանոն, գրեթե բոլոր բանկերը վարկառուների համար առաջադրում են գրեթե նույն պահանջները։ Մասնավոր վարկատուները կարող են առաջարկել իրենց պայմանները: Օրինակ՝ վարկեր են տալիս, բայց առանց նոտարական անդորրագրի։ Այնուամենայնիվ, չնայած դրան, դուք դեռ պետք է տրամադրեք փաստաթղթերի հիմնական փաթեթը և եկամտի վկայականը: Մասնավոր ներդրողներին սովորաբար հետաքրքրում է, թե ինչու եք ուզում տոկոսով գումար վերցնել: Եթե խոսենք ժամկետների մասին, ապա նման վարկերը տրվում են 1-6 ամսով։

Հիմա խոսենք տոկոսադրույքների մասին։ Եթե գաղափար ունես, ցածր տոկոսով փող կվերցնեմ, մասնավոր վարկավորումն ամենաշատը չէ լավագույն միջոցըքանի որ ստիպված կլինեք գերվճարել բավականին մեծ գումար: Բացի այդ, մասնավոր ներդրողները տոկոսներ են գանձում ոչ թե պարտքի մնացորդի, այլ ամբողջ գումարի վրա։

Մասնավոր սեփականատիրոջից վարկ ստանալու կանոններ

- Ուշադիր ուսումնասիրեք պայմանագրի բոլոր կետերը, ներառյալ մանրատառով տպված տեքստը: Այն պետք է հաշվի առնի բոլոր ամենափոքր նրբությունները, ներառյալ պարտքի փոխանցումը երրորդ կողմին.

- Նախապես վարկ մի վերցրեք. Եթե ձեզանից պահանջվում է վճարել միջնորդավճար կամ տոկոսներ, ավելի լավ է փնտրել այլ վարկատու;

- Օգտագործելով վարկի հաշվիչ, ուշադիր վերահաշվարկեք այն գումարը, որը դուք պետք է վճարեք տոկոսների հետ միասին.

- Պայմանագրի վերջում դուք պետք է նշեք վարկատուի կոնտակտային տվյալները.

- Եթե դուք վարկ եք ստանում անդորրագրի դիմաց, ապա պետք է այն վավերացնեք նոտարի մոտ;

- Անդորրագրի վրա պետք է գրանցվի այն գումարի չափը, որը նրանք տալիս են ձեզ՝ թվերով և բառերով։ Սա շատ կարևոր կետ, որը չպետք է անտեսել;

- Պայմանագիրը կարող է կնքվել միայն գումարը ստանալուց և վերահաշվարկից հետո.

- Եթե վարկը մաս-մաս մարում եք, ամեն անգամ պետք է անդորրագիր կազմեք և դրանում նշեք, թե որքան է վարկատուն ստացել.

- Վարկի ամբողջական մարումը նույնպես պետք է ապահովվի առանձին փաստաթղթով։ Դրանում պետք է նշել, որ վարկատուն ամբողջ գումարը ստացել է ամբողջությամբ, իսկ վարկառուից պահանջներ չունի։

Գրավ

Եթե վարկառուն փոքր գումար է վերցնում, ապա ներդրողը սովորաբար գրավ չի պահանջում: Բայց վերջում մեծ գործարքչի կարող առանց դրա: Անշարժ գույքը կարող է օգտագործվել որպես գրավ տրանսպորտային միջոցներ, զարդեր կամ արժեթղթեր. Որպեսզի երկու կողմերն էլ կատարեն իրենց պարտավորությունները, անհրաժեշտ է կնքել առանձին գրավի պայմանագիր և այն վավերացնել նոտարի մոտ։ Նման փաստաթղթի նմուշը կարելի է գտնել ինտերնետի մասնագիտացված կայքերում:Ստուգեք, որ պայմանագրում նշված է գրավի արժեքը և դրա վաճառքի պայմանները այն դեպքում, երբ վարկառուն չի մարում պարտքը: Պետք է տեղյակ լինեք, որ գույքի դիմաց ստացված գումարից ներդրողը կարող է վերցնել միայն չվճարված միջոցներ։ Նա պետք է վերադարձնի վարկառուին մնացած գումարը։

Ռիսկերը

Նախքան մասնավոր անձից տոկոսներով գումար վերցնելը, ստուգեք խարդախության ամենատարածված մեթոդները անդորրագրի դիմաց վարկի համար դիմելիս.

- Կանխավճար կատարելը. Երբ մարդուն տարակուսում է այն հարցը, թե որտեղից կարելի է տոկոսով գումար վերցնել, բացի բանկերից, նա կարող է կորցնել իր զգոնությունը և դառնալ խաբեբաների զոհ: Վարկատուները վարկառուին առաջարկում են կանխավճար կատարել քարտի վրա, որից հետո նրանք հանում են այս գումարը, սակայն վարկի միջոցները չեն մուտքագրվում ձեր հաշվին.

- Անդորրագիր. Դուք չեք կարող անդորրագիր տալ պարտատիրոջը, քանի դեռ ձեր հաշիվը չի ստացել կանխիկ. Խարդախները կարող են գումար չփոխանցել ձեր հաշվին, իսկ որոշ ժամանակ անց կպահանջեն վճարել փաստաթղթում նշված գումարը։ Եթե դուք հայտնվել եք փակուղում, մի շտապեք ստորագրել պայմանագրի վրա, քանի դեռ չեք կարդացել պայմանագրի բոլոր պայմանները։ Նման անզգույշ վարքագիծը կարող է հանգեցնել լուրջ խնդիրների.

- Եթե վարկի վճարման հետ կապված խնդիրներ առաջանան, ձեր տուն կգան քրեական արտաքինով մարդիկ և բռնի ուժով կպահանջեն պարտքը։

Որպեսզի չընկնեք խաբեբաների ձեռքը, խորհուրդ խնդրեք ընկերներից կամ ծանոթներից, թե որտեղից տոկոսով գումար վերցնել: Եթե դուք հնարավորություն չունեք կապ հաստատել վստահելի վարկատուների հետ, փնտրեք ձեզ անհրաժեշտ տեղեկատվությունը ինտերնետում:

միկրովարկեր

Վերջերս շատ կազմակերպություններ և անհատներ միկրովարկեր են առաջարկում հաճախորդներին: Սա փոքր վարկ է մինչև 50 հազար ռուբլու չափով, որը կարելի է վերցնել որոշակի ժամկետով։ Նման վարկի համար դիմելու համար բավական է ունենալ անձնագիր եւ պարկեշտ արտաքին։

Միկրովարկերի առավելությունները.

- Արագ մաքրում;

- Կարիք չկա երաշխավորներ փնտրել.

- Վարկի յուրացում;

- Գումար ստանալու համար պարտադիր չէ բանկ գնալ: Դրանք կարող են անմիջապես փոխանցվել ձեր կրեդիտ քարտին.

- Միկրովարկ կարող է ստանալ ցանկացած անձ՝ նույնիսկ վատ վարկային պատմության դեպքում։

Սա ամենահեշտ և ամենահարմար վարկային տարբերակն է այն մարդկանց համար, ովքեր շտապ գումարի կարիք ունեն: Մեր օրերում միկրովարկ կարելի է ստանալ առանց տանից դուրս գալու։ Դա անելու համար պարզապես այցելեք ինտերնետի մասնագիտացված կայք, լրացրեք ձևաթուղթը և թողեք ձեր կոնտակտային տվյալները: Բացի այդ, դուք պետք է ուղարկեք ձեր անձնագրի սքրինշոթը և նշեք ձեր քարտի համարը: Ցանցում միկրովարկերը առաջարկում են բազմաթիվ անհատներ, սակայն փորձագետները խորհուրդ են տալիս համագործակցել միայն վստահելի ներդրողների հետ, ովքեր աշխատում են պարզ և հասկանալի սխեմայով:

Եթե ունեք էլեկտրոնային դրամապանակ, ապա դրան գումար կփոխանցվի դիմումը հաստատելուց անմիջապես հետո։ Որպես կանոն, առաջին վարկի գումարը չի գերազանցում 5 հազար ռուբլին: Երբ վարկատուն համոզված է հաճախորդի հուսալիության մեջ, նա կարող է բազմիցս ավելացնել վարկի գումարը: Միկրովարկավորման հիմնական թերությունը բարձր տոկոսադրույքն է։ Դա շատ ավելին է, քան բանկային վարկերի դիմաց գանձվող տոկոսները։

Եթե դուք փնտրում եք տոկոսով գումար վերցնելու տեղը, փորձեք պահպանել հետևյալ կանոնները.

- Գտեք վարկատու, ով կարող է ձեզ գումար տալ առանց գրավի.

- Խորհրդակցեք փորձագետների հետ, թե ինչ տոկոսադրույքներով գումար վերցնել, որպեսզի չընկնեք ստրկական պայմանների մեջ.

- Զգուշորեն ուսումնասիրեք այն մարդկանց ակնարկները, ովքեր արդեն օգտվել են որոշակի վարկատուի ծառայություններից.

- Վարկառուները, ովքեր վարկը մարում են մաս-մաս, յուրաքանչյուր պարտքի մարումից հետո պետք է վարկատուից անդորրագիր վերցնեն։

-

Բիզնես պլանի կազմում, բիզնես պլանի ամբողջական կառուցվածք

Բիզնես պլանի կազմում, բիզնես պլանի ամբողջական կառուցվածք

-

Ինչպես ստեղծել ձեր սեփական բիզնեսը զրոյից. գործնական ուղեցույց Առաջին բիզնեսը, որը բացվում է

Ինչպես ստեղծել ձեր սեփական բիզնեսը զրոյից. գործնական ուղեցույց Առաջին բիզնեսը, որը բացվում է

-

Անձնական փորձ. ինչպես ես գումար վաստակեցի մինչև Ամանորյա կոճապղպեղի բիզնեսը տանը, որտեղից սկսել

Անձնական փորձ. ինչպես ես գումար վաստակեցի մինչև Ամանորյա կոճապղպեղի բիզնեսը տանը, որտեղից սկսել

-

Բիզնես ձեր սեփական խոհանոցում Ինչպես վաճառել կոճապղպեղ

Բիզնես ձեր սեփական խոհանոցում Ինչպես վաճառել կոճապղպեղ

Հանրաճանաչ

- Բջջային հեռախոսների պարագաների առևտուր - բացեք ձեր սեփական խանութը Ինչպես վաճառել հեռախոսի պատյաններ

- Համեմատելով թռուցիկներ տարածելու և գովազդի արդյունավետությունն ու արժեքը Wi-Fi-ի միջոցով Որքանո՞վ է արդյունավետ թռուցիկներ բաժանելը փողոցում

- Թռուցիկները հաճախորդներ գրավելու լավ միջոց են Որքանո՞վ է արդյունավետ փողոցում թռուցիկներ բաժանելը

- Իմ անհաջողությունների և սխալների պատմությունը

- Որտե՞ղ կարող եմ վաճառել լոգոները և գումար վաստակել:

- Լոգոյի ձևավորման արժեքը և պայմանները

- Ինչպես բացել սննդի բիզնես. հիմնական պահանջներ

- Ինչպես սկսել ճանապարհորդական բիզնես. տուրիստական գործակալության բիզնես պլան

- Ինչպես զրոյից բացել շինանյութի խանութ

- Ինչպե՞ս բացել մասնավոր ուլտրաձայնային սենյակ: