Ekonomik aktiviteyi analiz etmek için metodoloji. İşletmenin sabit varlıklarının kullanım verimliliği Hedefler, analizin bilgi tabanı

Üretim hacmini arttıran faktörlerden biri de sabit kıymetlerin gerekli miktar ve aralıkta temin edilmesi ve etkin kullanılmasıdır.

Sabit varlıkları olan bir işletmenin güvenliği (daha doğrusu varlıkları), bunların hareketi (girdi, elden çıkarma) ve (fiziksel ve ahlaki) durumuyla yakından ilişkili olduğundan, analiz genellikle sabit varlıkların hacminin, dinamiklerinin incelenmesiyle başlar. hem bir bütün olarak hem de bireysel bölümler için yapı ve yapı.

Finansal tablolara (form No. 5) göre yürütülen 1) hareketin ve 2) sabit varlıkların teknik durumunun analizi büyük önem taşımaktadır. Bunun için aşağıdaki göstergeler hesaplanır:

1) Yeni sabit varlıkların yıl sonundaki toplam değerleri içindeki payını karakterize eden yenileme katsayısı (Kobn): Kobn = Yeni alınan (OPF) sabit varlıkların maliyeti / Dönem sonundaki sabit varlıkların maliyeti;

2) Yıpranma oranı. Kv = Kullanımdan kaldırılan sabit varlıkların maliyeti (OPF) / Dönem başındaki sabit varlıkların maliyeti

3) OPF büyüme oranı (Kpr): Kpr = Duran varlıklardaki artış tutarı / Dönem başında OPF maliyeti

4) Amortisman katsayısı (Kizn): Kizn = Sabit kıymetlerin amortisman (amortisman) tutarı / İlgili tarih itibarıyla sabit kıymetlerin başlangıç maliyeti

5) Teknik (fiziksel) uygunluk katsayısı (Kg): Kg = Sabit varlıkların artık değeri / Sabit varlıkların başlangıç maliyeti

6) Sabit kıymetlerin yenilenme dönemi (Tobn): Tobn = Dönem başındaki sabit kıymetlerin maliyeti / Yeni alınan (piyasaya sürülen) sabit kıymetlerin maliyeti

Bu göstergelerin analizinin bir parçası olarak, planın uygulanması

yeni ekipmanların tanıtılması, yeni tesislerin işletmeye alınması, sabit varlıkların onarımı (modernizasyonu).

Gelişmiş ekipmanların toplam miktarı içindeki ve her makine ve ekipman grubu için payı ile otomatik ekipmanların payı belirlenir.

Buradaki çalışmanın amacı OPF'nin fiziksel ve ahlaki bozulması olmalıdır. Eskime analizi, eski ekipmanın kullanımından kaynaklanan mali kayıpların miktarının hesaplanmasını içerir.

Yaş kompozisyonunu ve eskimeyi karakterize etmek için, fonlar çalışma süresine göre gruplandırılır (5 yıla kadar, 5-10, 10-20 ve 20 yıldan fazla) ve ekipmanın ortalama yaşı hesaplanır.

Bir işletmenin belirli türdeki makineler, mekanizmalar, ekipmanlar ve tesislerle sağlanması, bunların fiili kullanılabilirliği ile üretim planını yerine getirmek için gerekli olan planlanan ihtiyaç karşılaştırılarak belirlenir.

Genel göstergeler sermaye-emek oranı ve emeğin teknik donanımıdır.

Toplam sermaye-emek oranının (emek) göstergesi, sanayi üretimi varlıklarının ortalama yıllık değerinin günlük vardiya başına ortalama işçi sayısına oranıyla hesaplanır (yani diğer vardiyalarda çalışan işçiler aynı emek araçlarını kullanır). .

Teknik ekipman seviyesi (işgücü), üretim ekipmanı maliyetinin (OPF'nin aktif kısmı) günlük vardiya başına ortalama işçi sayısına oranıyla belirlenir. Büyüme oranı, emek üretkenliğinin büyüme oranıyla karşılaştırılır. İşgücü üretkenliğindeki büyüme oranının, emeğin teknik ekipmanındaki büyüme oranını geride bırakması arzu edilir. Aksi takdirde sermaye verimliliğinde azalma olur.

OPF kullanmanın etkinliğini belirlemek için, kullanımının sonucunu ve değerini (hacim) karşılaştırmak gerekir.

OPF kullanmanın etkinliği etkinlik anlamına gelir, yani. Bir OPF biriminden, kural olarak, bir OPF rublesinden ne kadar yararlı sonuç elde edilir. Sabit üretim varlıklarının (FPA'lar) verimliliğini ve kullanım yoğunluğunu karakterize etmek için aşağıdaki göstergeler kullanılır:

· sermaye karlılığı (kârın oranı (işletme faaliyetlerinden sabit varlıkların ortalama yıllık maliyetine);

· genel fonun sermaye verimliliği (üretilen ürünlerin maliyetinin genel fonun ortalama yıllık maliyetine oranı);

· genel kamu fonunun aktif kısmının sermaye verimliliği (üretilen ürünlerin maliyetinin, sabit varlıkların aktif kısmının ortalama yıllık maliyetine oranı);

· sermaye yoğunluğu (genel fonun ortalama yıllık maliyetinin raporlama dönemi için üretilen ürünlerin maliyetine oranı);

· OPF'nin göreceli tasarrufları (aşırı harcama): Eopf = OPF1 - OPF0 - IVP, burada OPFO, OPF1 sırasıyla temel ve raporlama yıllarındaki sabit üretim varlıklarının ortalama yıllık maliyetidir; IVP - üretim hacmi endeksi.

Analiz sürecinde şunlar incelenir: 1) listelenen göstergelerin dinamikleri, 2) planın seviyelerine göre uygulanması, 3) çiftlikler arası karşılaştırmalar yapılır. Daha sonra sermaye karlılığı ve sermaye verimliliği değerindeki değişim faktörleri incelenmiştir.

Konu hakkında daha fazla bilgi Sabit üretim varlıklarının sağlanmasının ve kullanım verimliliğinin analizi:

- 2.3. Para politikasının bilgi desteği ve bölgesel düzeyde iyileştirilmesi için kurumsal izleme sisteminin kullanılması

- 2.2. Modern kurumsal pazarlamanın temel unsurları, ilkeleri, yöntemleri, işlevleri ve görevleri

- 1.1. Bir turizm işletmesinin finansal ve ekonomik analizinin amaç ve hedefleri

- 1.2. Finansal raporlama, bir işletmenin finansal ve ekonomik faaliyetlerini analiz etmek için kullanılan bir bilgi tabanıdır.

- Durumun analizi ve bilimsel ve teknik düzeyin gelişimi, teknoloji ve üretim kapasitesinin kullanımı

- Ücretlendirmenin kapsamlı analizi ve ekibin sosyal çalışma koşullarının durumunun değerlendirilmesi

- Teknik ve organizasyonel önlemlerin uygulanmasının ekonomik verimliliğinin analizi ve değerlendirilmesi ve faktörlerin değişim üzerindeki etkisinin belirlenmesi

- 9.1. Kuruluşun ödeme gücü, finansal istikrar ve ticari faaliyet göstergelerinin analizi ve değerlendirilmesi

- Ticari kuruluşların yatırım faaliyetlerini analiz etmenin amacı ve hedefleri

- İşletmenin işletme sermayesinin yönetimi, kullanım verimliliğinin değerlendirilmesi.

- Bir işletmenin mali durumunun analiz yöntemleri ve içeriği. Bilgi tabanı.

- İşletmenin ticari faaliyeti ve karlılığının analizi. Kârlılığı etkileyen faktörler.

- 35 Sabit üretim varlıklarının tedarikinin ve kullanım verimliliğinin analizi

- Telif hakkı - Avukatlık - İdare hukuku - İdari süreç - Tekel karşıtı ve rekabet hukuku - Tahkim (ekonomik) süreci - Denetim - Bankacılık sistemi - Bankacılık hukuku - İşletme - Muhasebe - Mülkiyet hukuku - Devlet hukuku ve idaresi - Medeni hukuk ve süreç - Para hukuku dolaşımı , finans ve kredi - Para - Diplomatik ve konsolosluk hukuku - Sözleşme hukuku - Konut hukuku - Arazi hukuku - Seçim hukuku - Yatırım hukuku - Bilgi hukuku - İcra işlemleri - Devlet ve hukuk tarihi - Siyasi ve hukuki doktrinlerin tarihi - Rekabet hukuku - Anayasa hukuk - Şirketler hukuku - Adli Tıp -

Site malzemelerinin kullanımına ilişkin anlaşma

Sitede yayınlanan eserleri münhasıran kişisel amaçlarla kullanmanızı rica ederiz. Materyallerin başka sitelerde yayınlanması yasaktır.

Bu çalışma (ve diğerleri) tamamen ücretsiz olarak indirilebilir. Yazarına ve site ekibine zihinsel olarak teşekkür edebilirsiniz.

İyi çalışmanızı bilgi tabanına göndermek basittir. Aşağıdaki formu kullanın

Bilgi tabanını çalışmalarında ve çalışmalarında kullanan öğrenciler, lisansüstü öğrenciler, genç bilim insanları size çok minnettar olacaklardır.

Benzer belgeler

Bir işletmenin sabit varlıklarının sınıflandırılması. Amortisman hesaplama yöntemleri. OAO Nizhnekamskshina örneğini kullanarak işletmenin sabit varlık tedarikinin analizi, sabit varlıkların kullanımının verimliliği. Sabit varlıkların kullanımında yabancı deneyim.

kurs çalışması, eklendi 01/13/2014

Sabit varlıkların işletme sistemindeki rolü ve yeri, analiz yöntemleri. OJSC "Livgidromash"ta finansal ve ekonomik faaliyetlerin kapsamlı analizi ve sabit varlıkların kullanımının analizi. Sabit varlıkların kullanım verimliliğini artırmaya yönelik rezervler.

kurs çalışması, eklendi 08/21/2011

Sabit üretim varlıkları kavramı, sosyo-ekonomik yapıları ve varlıkların bileşimi, işletme ekonomisindeki rolleri. Sabit varlıkların dolaşımı ve değerlendirilme yöntemleri. Sabit üretim varlıklarını kullanma verimliliğini artırmanın yolları.

kurs çalışması, eklendi 03/11/2012

Sabit varlıkların rolü ve önemi. Analiz için anlam, hedefler, hedefler, bilgi kaynakları. Sabit varlıkların kullanımına ilişkin verimlilik göstergelerinin analizi. Bir işletmede sabit varlıkların kullanımının verimliliğini artırmak için rezervleri belirlemeye yönelik analiz.

kurs çalışması, eklendi 01/23/2009

Sabit varlıkların analizinin teorik yönlerinin incelenmesi. İşletmenin kısa açıklaması. Üretim varlıklarının sağlanmasının ve kullanım düzeylerinin belirlenmesi. Fon kullanım verimliliğinin artırılmasına yönelik rezervlerin belirlenmesi.

tez, 18.09.2014 eklendi

Otel işletmelerinin sabit varlıklarının özellikleri. Otel sabit varlıklarının kullanım verimliliğini karakterize eden temel göstergeler. Kurumsal fonların kullanımının hareketi ve verimliliğinin analizi. Otellerin malzeme ve teknik temeli.

kurs çalışması, eklendi 12/04/2012

İşletmenin ekonomik koşullarının incelenmesi ve sabit üretim varlıklarının durumunun değerlendirilmesi. Sabit varlıkların kullanım verimliliğini artırmanın ve "IP Kondrat A.Ş." kuruluşunun finansal ve ekonomik faaliyetlerini iyileştirmenin yollarının belirlenmesi.

kurs çalışması, 26.10.2011 eklendi

GİRİİŞ

1. TROIKA-RESURS LLC'NİN GENEL ÖZELLİKLERİ

1.1 İşletmenin faaliyetlerinin amaçları ve konusu, organizasyon ve yönetim yapısı

1.2 İşletmenin organizasyonel ve ekonomik faaliyetlerinin ana göstergelerinin ve kriterlerinin analizi

2. İŞLETMENİN DURUMU VE GÜVENLİĞİNİN ANALİZİ

ANA ÜRETİM TESİSLERİ

2.1 Hedefler, analizin bilgi tabanı

2.2 İşletmenin sabit üretim varlıkları ile kullanılabilirliğinin ve sağlanmasının analizi

2.3 Sabit varlıkların kullanımına ilişkin verimlilik göstergelerinin analizi

2.4 Sermaye verimliliği ve sermaye karlılığının faktör analizi

3. ÜRÜN ÇIKTISININ, SERMAYE GETİRİSİNİN VE SERMAYE KÂRLILIĞININ ARTIRILMASINA YÖNELİK YEDEKLER

3.1 Üretim, sermaye verimliliği ve sermaye karlılığındaki artışı etkileyen faktörler

3.2 Üretimi, sermaye verimliliğini ve sermaye karlılığını artırmaya yönelik rezervlerin hesaplanması

ÇÖZÜM

KULLANILAN KAYNAKLARIN LİSTESİ

UYGULAMALAR

GİRİİŞ

Modern ekonomik gelişme koşullarında finansal kaynakların sınırlı olduğu, sabit varlıkların yüksek derecede yıprandığı ve yıprandığı koşullarda, işletmelerde yatırım çekmek ve sabit sermayeyi yenilemek için muhasebe politikasının seçimi önem kazanmaktadır.

Ülkedeki mevcut durum bizi, sabit varlıkların muhasebeleştirilmesi, vergilendirilmesi, analiz edilmesi ve analize dayalı olarak rezervlerin belirlenmesi de dahil olmak üzere işletmelerin ve kuruluşların mali ve ekonomik faaliyetlerinin belirli alanlarında muhasebeye yeni bir yaklaşım getirmeye zorluyor. işletmenin karlılığını arttırmak. Bu, araştırma için seçilen çalışma konusunun uygunluğunu vurgular.

Sabit varlıkların maliyeti çoğu zaman kuruluşun mülkünün toplam maliyetinin önemli bir bölümünü oluşturur ve kuruluşun faaliyetlerinde uzun süreli kullanımları nedeniyle sabit varlıklar, uzun bir süre boyunca operasyonların finansal sonuçları üzerinde etkiye sahiptir.

Ders çalışmasının amacı, belirli bir işletme - limited şirket "Troika-resurs" örneğini kullanarak işletmenin mevcut faaliyetlerinin sabit kıymetlerle durumunu ve sağlanmasını belirlemektir.

Çalışmanın konusu duran varlıklardır. Çalışmanın amacı Troika-Resource LLC'dir. Çalışma dönemi – 2006 – 2008.

Hedefe ulaşmak için çalışma sırasında aşağıdaki görevler belirlendi:

1) işletmenin sabit varlıklarının kullanımının verimliliğini analiz etmek için görevlerin ve bilgi tabanının belirlenmesi;

2) Troika-resurs LLC'nin sabit üretim varlıkları ile tedarik durumunun analizi ve sabit varlıkların kullanım verimliliğine ilişkin göstergelerin değerlendirilmesi;

3) sermaye verimliliği ve sermaye karlılığına ilişkin faktör analizinin yapılması;

4) Faaliyetlerin karlılığını artırmak için sabit varlıkların kullanımını iyileştirmenin yollarının belirlenmesi.

Ülkedeki mevcut ekonomik durum, belirli işletmeler düzeyinde gelecekteki kalkınma beklentilerinin dikkate alınmasını gerektirmektedir.

Bir işletmenin üretim ve ekonomik faaliyetinin en önemli yönlerinden biri, ekonomik potansiyelinin korunması ve geliştirilmesidir. İşletmenin bu faaliyet alanına sermaye yatırımları denir.

Her işletme, şu ya da bu şekilde, mülkiyetin ya da daha doğrusu sermayenin "kendi kendine artan değer", yani artı değer getiren mülk olarak çekilmesiyle ilişkilidir.

"Yatırım" kategorisi yukarıdaki kavramlarla yakından ilgilidir, çünkü özünde büyük miktarlarda para elde etmek için sermaye kullanımından başka bir şey değildir.

Ülke ekonomisinin gelişiminin bu aşamasında gerekli olan en önemli yatırım alanlarından biri, duran varlıklara ve her şeyden önce sabit kıymetlere yapılan yatırımlardır.

Çalışmayı yazarken yerli ve yabancı yazarların teorik literatürü, düzenleyici belgeler ve işletme faaliyetlerinin muhasebesi ve analizi ile ilgili süreli yayınlar kullanılmıştır. Ayrıca, ders çalışmasının yazılması için ilk veriler sentetik ve analitik muhasebe kayıtları, işletmede kullanılan birincil belgeler, Troika-Resource LLC'nin 2006 - 2008 mali tablolarıydı.

İşletmenin sabit varlıklarını kullanma verimliliğinin analizi gelecekte daha etkili yönetim kararları almamızı sağladığından, çalışmada ele alınan işletme çerçevesinde incelenen konunun uygunluğuna dikkat etmek gerekir. bir bütün olarak işletmenin karlılığında bir artış anlamına gelir.

1. TROIKA-RESURS LLC'NİN GENEL ÖZELLİKLERİ

1.1 İşletmenin faaliyetlerinin amaçları ve konusu, organizasyon ve yönetim yapısı

Sınırlı Sorumluluk Şirketi "Troika-Resurs" bir ticari kuruluştur ve faaliyetlerinde Rusya Federasyonu'nun yürürlükteki mevzuatı, Rusya Federasyonu Medeni Kanunu, "Sınırlı Sorumluluk Şirketleri" Federal Yasası, Ortaklık Anlaşması ve tüzük.

Şirketin tam kurumsal adı. Sınırlı Sorumluluk Şirketi "Troyka-Kaynak".

Şirketin kısa adı: Troika-Resource LLC

Şirketin yeri ve posta adresi aynı: 424006, Rusya, Mari El Cumhuriyeti, Yoshkar-Ola, st. Vaşskaya, 8.

Şirketin kurucuları şunlardır:

Orlov Eduard Valerievich, 4 Ekim 1967 doğumlu, pasaport 88 03 620599, Şehir İçişleri Müdürlüğü Fabrika Polis Departmanı tarafından verildi. Yoshkar-Ola 10.10.2003, alt bölüm kodu 123-001. Yaşadığı yer: 424000, Mari El Cumhuriyeti, Yoshkar-Ola, st. Krasnoflotskaya, 21, daire. 3.

Konyukhov Andrey Yuryevich, 01/06/1965 doğumlu, 06/06/2003 tarihinde Mari El Cumhuriyeti Medvedevsky Bölgesi İçişleri Bakanlığı tarafından verilen pasaport 88 03 528103, bölüm kodu 122-010. Yaşadığı yer: 425200 Mari El Cumhuriyeti, Medvedevo köyü, st. Kommunisticheskaya, 8, daire. 23

Şirketin katılımcıları, yaptıkları katkıların değeri dahilinde, yükümlülüklerinden sorumlu değildir ve şirketin faaliyetleriyle ilgili kayıp riskini üstlenmezler. Şirketin kayıtlı sermayesine tam olarak katkıda bulunmayan şirket katılımcıları, şirket katılımcılarının her birinin katkısının ödenmemiş kısmının değeri ölçüsünde yükümlülüklerinden müşterek sorumluluk taşırlar.

Şirket sınırsız bir faaliyet süresi için kuruldu.

Şirket, mal, ürün ve hizmetlerin üretimi ve satışına yönelik faaliyetlerin organize edilmesi ve katılımcıların çıkarları doğrultusunda kar elde edilmesi amacıyla kurulmuştur.

Şirketin faaliyet konuları şunlardır:

Petrol ürünlerinin toptan ve perakende ticareti;

Yakıt ve madeni yağların alımı, depolanması ve satışı;

Benzin istasyonlarının inşası ve işletilmesi;

Gıda ve gıda dışı ürünlerin toptan ve perakende ticareti, arabalar, otomobil parçaları, yakıtlar ve yağlayıcılar;

Bina ve yapıların kiraya verilmesi;

Endüstriyel, otel, turizm, sağlık, ev ve koruyucu tesislerin tasarımı, inşaatı, onarımı ve işletilmesi;

Tüketim malları ile endüstriyel ve teknik ürünlerin üretimi ve satışı;

Tarım ürünlerinin alımı, üretimi ve satışı;

Tüzel kişiler ve bireyler için pazarlama ve mühendislik araştırması, bilgi hizmetleri;

Ofis ekipmanları, ev ve endüstriyel ekipmanların temini, satışı, üretimi, onarımı, garantisi ve garanti sonrası servisi;

Ormancılık ve kereste ve kerestenin işlenmesi, ahşap ve metal ürünlerinin üretimi ve satışı;

İnşaat ve montaj, bitirme, restorasyon, işletmeye alma, tasarım, onarım ve restorasyon, rölöve çalışmaları;

Yapı malzemeleri ve ürünlerinin üretimi;

Elektrikli ekipmanların kurulumu, ayarlanması ve bakımı;

Araçların, ev ve ofis ekipmanlarının onarımı ve kiralanması, araç servis istasyonlarının organizasyonu;

İşletmelerin ortak faaliyetlerine yabancı yatırımın çekilmesi;

Taşıma ve nakliye hizmetleri;

Hayır kurumu;

Mevcut mevzuata aykırı olmayan diğer faaliyet türleri;

Şirket, federal yasalarca yasaklanmayan her türlü faaliyeti gerçekleştirmek için gerekli sivil haklara sahiptir ve sivil sorumlulukları taşır.

Şirket, yalnızca özel bir izin (lisans) temelinde, listesi federal yasayla belirlenen belirli faaliyet türlerinde bulunabilir. Belirli bir faaliyet türünü yürütmek için özel bir izin (lisans) verilmesine ilişkin koşullar, bu tür bir faaliyetin münhasır olarak yürütülmesi gerekliliğini öngörüyorsa, şirket, özel iznin (lisansın) geçerlilik süresi boyunca, bu hakkı taşıma hakkına sahiptir. yalnızca özel izin (lisans) tarafından sağlanan faaliyet türlerini ve ilgili faaliyet türlerini hariç tutun.

Şirket yükümlülüklerinden tüm malvarlığıyla sorumludur.

Şirket, katılımcılarının yükümlülüklerinden sorumlu değildir.

Bir şirketin, katılımcılarının hatası nedeniyle veya şirket için bağlayıcı talimat verme hakkına sahip olan veya başka bir şekilde şirketin eylemlerini belirleme fırsatına sahip diğer kişilerin hatası nedeniyle iflas etmesi (iflas) durumunda, bu katılımcılar veya diğer kişiler Şirketin mal varlığının yetersizliği durumunda, yükümlülüklerine göre ikincil sorumluluk devredilebilir.

Rusya Federasyonu, Rusya Federasyonu'nun kurucu kuruluşları ve belediyeler, şirketin yükümlülüklerinden sorumlu olmadığı gibi, şirket de Rusya Federasyonu'nun, Rusya Federasyonu'nun kurucu kuruluşlarının ve belediyelerin yükümlülüklerinden sorumlu değildir.

Şirket, devlet tescili anından itibaren tüzel kişiliktir.

Troika-Resource LLC, bağımsız bilançosunda muhasebeleştirilen ayrı bir mülke sahiptir ve kendi adına mülk ve kişisel mülkiyet haklarını edinebilir ve kullanabilir, sorumluluk üstlenebilir ve mahkemede davacı ve davalı olabilir.

Şirketin basit yuvarlak bir mührü, pulları, şirket adının yer aldığı formları, cari ve diğer banka hesapları vardır. Şirketin kendi amblemi, usulüne uygun tescilli ticari markası ve diğer kişiselleştirme araçları olabilir.

Troika-Resource LLC, hem Rusya Federasyonu'nda özgür ve bağımsız olarak ticari faaliyetlerde bulunma hem de Rusya Federasyonu'nun mevcut mevzuatına uygun olarak dış ekonomik faaliyetlerde bulunma hakkına sahiptir.

Şirket, diğer ticari kuruluşların, kar amacı gütmeyen kuruluşların ve kamu derneklerinin kurulmasına katılabilir.

Katılımcıların ilişkileri tüzük, kurucu sözleşme, diğer sözleşmeler ve aralarındaki anlaşmalar ile belirlenir.

1.2 İşletmenin organizasyonel ve ekonomik faaliyetlerinin ana göstergelerinin ve kriterlerinin analizi

Teknik ve ekonomik analiz, ekonomik aktivitenin teknik ve ekonomik açıdan ele alındığı analiz türlerinden biridir.

Ekonomik göstergelere dayalı analiz, bir işletmenin ekonomik faaliyetinin tüm yönlerini analiz etmenize olanak sağlar.

Temel teknik ve ekonomik performans göstergelerinin analizi, Troika-resurs LLC'nin 2006'dan 2008'e kadar olan döneme ait raporları esas alınarak gerçekleştirildi.

tablo 1

Troika-resurs LLC'nin 2006'dan 2008'e kadar olan dönemi için ana teknik ve ekonomik göstergeler.

| HAYIR. | Göstergelerin adı | Yıllara göre değerler | Mutlak değişim (+;-) | Büyüme oranı, % | ||||

| 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | 2007/ 2006 | 2008/ 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,3 | |

| 2 | Toplam çalışan sayısı, kişi. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| 3 | dahil işçiler, insanlar | 9 | 20 | 40 | 11 | 20 | 222,22 | 200 |

| 4 | Toplam üretim maliyeti, bin ruble. | 4118 | 13330 | 27106 | 9212 | 13776 | 323,70 | 203,35 |

| 5 | Bilanço karı, bin ruble | 1293 | 1942 | 7266 | 649 | 5324 | 150,19 | 374,15 |

| 6 | Net kar, bin ruble | 1169 | 2083 | 1484 | 914 | -599 | 178,19 | 71,24 |

| 7 | Varlıklardan net getiri, % | 50,83 | 45,21 | 18,02 | -5,612 | -27,19 | 88,96 | 39,86 |

| 8 | Net satış getirisi, % | 11,34 | 13,51 | 4,83 | 2,18 | -8,68 | 119,2 | 35,75 |

| 9 | Ürün (üretim) karlılığı, % | 41,27 | 13,51 | 11,76 | -27,75 | -1,76 | 32,75 | 87,01 |

| 10 | Çalışan çıktısı, bin ruble / kişi | 736,5 | 481,66 | 538,91 | -254,8 | 57,256 | 65,4 | 111,89 |

| 11 | Sabit varlıkların maliyeti, bin ruble | 1678 | 2892 | 5047 | 1214 | 2155 | 172,4 | 174,5 |

Tablo 1, satış gelirlerinin, bilanço kârının ve net kârın 2006'dan 2008'e kadar olan dönemde oldukça yüksek bir oranda arttığını göstermektedir. Bu, Troika-resurs LLC'nin geliştirme aşamasında olduğunu gösteriyor. 2007 yılında tüm performans parametrelerinde iyileşme yaşandı. Bunun nedeni şirketin etkili bir reklam kampanyası yürütmesi, yeni pazarlara girmesi ve dolayısıyla performansını artırmasıdır - kârlar artma eğilimindedir.

Ancak işletmenin faaliyetlerinin istikrarsızlığı, net kâr miktarının 2007 yılına göre önemli ölçüde azaldığı 2008 yılı göstergeleri ile kanıtlanmaktadır. Böylece 2008 yılında, 2007 yılına kıyasla, satış hacimlerindeki önemli artışa rağmen (büyüme oranı %199,30) şirketin net karı düştü; büyüme oranı %78,13 oldu. İşletmenin faaliyetlerindeki bu olumsuz yön, her şeyden önce üretim maliyetlerindeki önemli bir artışla ilişkilidir; bu, üretim ve ürün satış maliyetlerini azaltmak için rezervleri belirlemek için bir dizi önlemin geliştirilmesinin gerekli olduğunu gösterir.

2. SABİT ÜRETİM TESİSLERİNE SAHİP İŞLETMENİN SAĞLANMA DURUMUNUN ANALİZİ

2.1 Hedefler, analizin bilgi tabanı

Sabit varlıkların durumu ve kullanımı analitik çalışmanın önemli yönlerinden biridir, çünkü bunlar üretim verimliliğini artırmanın ana faktörü olan bilimsel ve teknolojik ilerlemenin maddi düzenlemesidir.

Sabit varlıkların nesneleri, ürünlerin yaratıldığı, hizmetlerin sağlandığı ve işin yapıldığı süreçte herhangi bir üretimin temelini oluşturur ve bir ekonomik varlığın toplam sabit sermaye tutarının ana payını işgal eder. Bir ekonomik varlığın faaliyetinin nihai sonuçları büyük ölçüde bunların miktarına, maliyetine, kalite durumuna ve kullanım verimliliğine bağlıdır.

Sabit varlıkların analizinin temel amacı, sabit varlıkların kullanım verimliliğini artırmanın yollarını belirlemektir.

Analiz için bilgi kaynakları, muhasebe ve istatistiksel raporlamadan elde edilen veriler, yıllık ve üç aylık muhasebe raporlarının 1, 5 numaralı raporlama formlarıdır: f. Sayı 11 “Sabit varlıkların mevcudiyeti ve hareketi hakkında rapor”, f. BM “Üretim kapasitesi dengesi”, f. No. 7 “Kaldırılan ekipmanların envanterleri hakkında rapor”, sabit kıymetlerin muhasebeleştirilmesi için envanter kartları, sabit kıymetlerin yeniden değerlenmesine ilişkin veriler, sabit kıymetlerin muhasebeleştirilmesi için envanter kartları, tasarım tahminleri, teknik belgeler vb.

Sabit üretim varlıklarının kullanımının analizi, her şeyden önce amaçlandığı görevlerin belirlenmesini içerir. Doğru formüle edilmiş amaç ve hedefler, çalışılan konunun eksiksiz ve kapsamlı bir şekilde sunulmasına katkıda bulunur. Ayrıca ilerideki araştırmaların yapısını ve sırasını belirlemeye de yardımcı olacaklar.

Sabit üretim varlıklarını analiz etmenin genel görevleri aşağıdakileri içerir.

1) Sabit üretim varlıklarının bileşimi ve dinamiklerinin, teknik durumunun ve yenileme oranının, aktif kısımlarının, yeni ekipmanların tanıtılmasının incelenmesi.

2) Üretim kapasitesi ve sabit üretim varlıklarının kullanımına ilişkin göstergelerin ve bunları etkileyen faktörlerin belirlenmesi.

3) Sabit kıymet kullanımının üretim hacmi, üretim maliyetleri ve diğer göstergeler üzerindeki etkisinin belirlenmesi.

4) Sabit varlıkların kullanım derecesinin belirlenmesi;

5) Sabit kıymet kullanımının üretim hacmi üzerindeki etkisinin belirlenmesi;

6) İşletmenin ve yapısal bölümlerinin sabit kıymetlerle sağlanmasının oluşturulması.

7) Sabit varlıkların kullanımını iyileştirerek sermaye verimliliğinin artırılması, üretim hacminin ve kârın artırılmasına yönelik rezervlerin belirlenmesi.

Bununla birlikte, sabit varlıkların analizinin çeşitli yönlerde yapılabileceği dikkate alınmalıdır; bunların geliştirilmesi, sabit varlıkların kullanımının yapısını, dinamiklerini ve verimliliğini birlikte değerlendirmeyi mümkün kılar. Sabit varlıkların analiz alanlarının her birinde belirli sorunlar çözülür.

Dolayısıyla, sabit varlıkların yapısal dinamiklerini analiz etmenin amaçları şunlardır: sabit varlıklara yapılan sermaye yatırımlarının büyüklüğü ve yapısının değerlendirilmesi; sabit kıymetlerin değerindeki değişikliklerin işletmenin mali durumu ve bilanço yapısı üzerindeki etkisinin niteliğini ve boyutunu belirlemek. Daha sonra, sabit üretim varlıklarının kullanım verimliliği incelenirken, sabit varlıkların hareketi, kullanım verimliliği göstergeleri ve ekipman kullanımı çalışma süresi analiz edilir; Ekipman kullanımı değerlendirilir. Son olarak, ekipmanın bakım ve işletiminin maliyet etkinliğini analiz etme görevleri arasında büyük ve mevcut onarımların maliyetlerinin incelenmesi, üretim hacmi, kar ve ekipmanın işletme maliyetleri arasındaki ilişkinin incelenmesi yer alır.

Belirtilen analiz alanlarının ve çözülmesi gereken analitik görevlerin seçimi, yönetimin ihtiyaçlarına göre belirlenir. Sabit varlıkların yapısal dinamiklerinin analizi (yatırım analizi ile birlikte) finansal analizin içeriğini oluşturur. Sabit varlıkların kullanımının verimliliğinin ve bunların operasyon maliyetlerinin değerlendirilmesi yönetim analizini ifade eder.

Bu nedenle, sabit varlıkların durumunu ve etkin kullanımını analiz ederken aşağıdaki soruların yanıtlanması gerekir:

1) kuruluşun ve yapısal bölümlerinin üretim için gerekli sabit varlıklarla sağlanması nedir, yani sabit varlıkların fiili mevcudiyeti bunlara olan ihtiyaca karşılık geliyor mu;

2) sabit varlıkların büyüme dinamikleri ve ayrı ayrı aktif kısımları nedir;

3) sabit varlıkların kullanım derecesi nedir;

4) sabit varlıkların kullanımının çıktı hacmi ve kuruluşun çalışmalarının diğer ekonomik göstergeleri üzerindeki etkisi;

5) hem üretim hacmini artırarak hem de sabit varlıkların kullanımını iyileştirerek sermaye verimliliğini artırmaya yönelik rezervler var mı?

2.2 İşletmenin sabit üretim varlıkları ile kullanılabilirliğinin ve sağlanmasının analizi

Sanayi işletmelerinde üretim hacminin arttırılmasındaki en önemli faktörlerden biri, sabit kıymetlerinin istenilen miktar ve aralıkta temin edilmesi, daha eksiksiz ve verimli kullanılmasıdır.

Bir kuruluşun tedarikinin ve sabit varlıklarla yapısal bölümlerinin analizi, kuruluşun tam üretim için sabit varlık ihtiyacını incelemeye, sabit varlıkların fiili kullanılabilirliğini belirlemeye, sabit varlıkların durumunu belirlemeye ve kullanımlarını değerlendirmeye hizmet eder.

Analiz genellikle sabit varlıkların hacminin, dinamiklerinin ve yapısının incelenmesiyle başlar.

Tablo 2'de sabit varlıkların bulunabilirliği, hareketi ve yapısına ilişkin göstergeler gösterilmektedir.

Tablo 2

2006'dan 2008'e kadar Troika-resurs LLC'deki sabit varlıkların mevcudiyeti, hareketi ve yapısı.

| 2006 için | ||||||||

| Gösterge adı | Yılın başı için | Kabul edilmiş | Bırakıldım | Yılın sonunda | ||||

| bin ruble | % | bin ruble | % | bin ruble | % | bin ruble | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Binalar | 698 | 66,04 | 91 | 12,57 | - | - | 789 | 47,02 |

| 2. Tesisler | 63 | 5,96 | 5 | 0,69 | - | - | 68 | 4,05 |

| 3. Makine ve ekipmanlar | 211 | 19,96 | 483 | 66,71 | 27 | 26,21 | 666 | 39,69 |

| 4. Araçlar | 19 | 1,80 | 142 | 19,61 | 76 | 73,79 | 85 | 5,07 |

| 6,5 | 0,61 | - | - | - | 7 | 0,42 | ||

| 59,5 | 5,63 | 3 | 0,41 | - | - | 62 | 3,69 | |

| 7. Toplam duran varlıklar | 1057 | 100,00 | 724 | 100 | 103 | 100 | 1678 | 100 |

| 2007 için | ||||||||

| 1. Binalar | 789 | 47,02 | 400 | 30,49 | - | - | 1190 | 41,14 |

| 2. Tesisler | 68 | 4,05 | 30 | 2,29 | - | - | 99 | 3,41 |

| 3. Makine ve ekipmanlar | 666 | 39,69 | 567 | 43,22 | 52 | 53,06 | 1181 | 40,84 |

| 4. Araçlar | 85 | 5,07 | 305 | 23,25 | 46 | 46,94 | 345 | 11,93 |

| 5. Endüstriyel ve ev aletleri | 7 | 0,42 | - | - | - | - | 7 | 0,24 |

| 6. Diğer sabit varlık türleri | 62 | 3,69 | 10 | 0,76 | - | - | 72 | 2,49 |

| 7. Toplam duran varlıklar | 1678 | 100,00 | 1312 | 100 | 98 | 100 | 2892 | 100 |

| 2008 için | ||||||||

| 1. Binalar | 1190 | 41,15 | 560 | 23,72 | - | - | 1749 | 34,66 |

| 2. Tesisler | 99 | 3,42 | 40 | 1,69 | - | - | 139 | 2,75 |

| 3. Makine ve ekipmanlar | 1181 | 40,84 | 1322 | 55,99 | 140 | 67,96 | 2363 | 46,82 |

| 4. Araçlar | 345 | 11,93 | 408 | 17,28 | 66 | 32,04 | 686 | 13,59 |

| 5. Endüstriyel ve ev aletleri | 7 | 0,24 | - | - | - | - | 7 | 0,14 |

| 6. Diğer sabit varlık türleri | 72 | 2,49 | 31 | 1,31 | - | - | 103 | 2,04 |

| 7. Toplam duran varlıklar | 2892 | 100 | 2361 | 100 | 206 | 100 | 5047 | 100 |

Böylece sabit varlıkların hacmini, dinamiklerini ve yapısını takip etmek mümkündür.

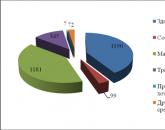

Troika-resurs LLC'nin 2006'dan 2008'e kadar olan dönemi için sabit varlık yapısının daha görsel bir temsili için. Şekil 1, 2 ve 3'te sunulmuştur.

Pirinç. 1. Troika-resurs LLC'nin 2006 yılındaki sabit varlıklarının yapısı

Pirinç. 2. Troika-resurs LLC'nin 2007 yılındaki sabit varlıklarının yapısı

Pirinç. 3. Troika-resurs LLC'nin 2008 yılındaki sabit varlıklarının yapısı

Troika-resurs LLC'de incelenen dönemde sabit varlıkların bina ve yapıların yanı sıra makine ve teçhizat, araçlar, üretim ve ev aletleri ve diğer sabit varlık türlerini içerdiğini belirtmek önemlidir.

Tablo 2 ve Şekil 1, 2 ve 3'ten, 2008 yılında 2006 yılına göre sabit varlıklarda gözle görülür derecede önemli bir artış olduğu açıktır. Bunun nedeni öncelikle işletmenin faaliyetlerinin genişlemesi ve fon yatırımlarının artmasıdır. öncelikle sabit varlıklarla ilişkilidir. 2008 yılında işletmenin bilançosuna sabit varlıkların önemli bir kısmı (2.361 bin ruble) eklendi. Makbuz, her şeyden önce yeni binaların ve makine ve teçhizatın işletmeye alınmasıyla ilişkilidir; emekli fonlarının çoğu, “Makine ve Teçhizat” sabit kıymetler grubuna girmektedir.

İncelenen dönem boyunca, sabit kıymetlerin yapısı yaklaşık olarak sabit kalmış ve 2006 yılında sabit kıymetlerin değerinin büyük bir kısmını binalar oluşturmuştur (2006 yılı başında ve sonunda sırasıyla %66,04 ve %47,02). 2007 yılı sonu itibarıyla sabit kıymet yapısında binalar da %41,14 ile en önemli yeri işgal ederken, bina maliyetinin sabit kıymet yapısındaki payındaki azalmanın dinamikleri de izlenebilmektedir. Bu azalma makine ve teçhizat ile taşıt araçlarının payındaki artışla açıklanmaktadır.

2006'dan 2008'e kadar olan dönem için sabit kıymetlerin yapısında en küçük pay, üretim ve iş ekipmanları tarafından işgal edilmiş olup, sabit kıymetlerin genel yapısındaki pay göstergelerinin olumsuz dinamikleri izlenebilmektedir. üretim ve iş ekipmanı maliyeti, incelenen dönemde pratikte değişmedi ve 7 bin ruble seviyesinde kaldı.

Troika-resurs LLC'nin sabit varlıklarının toplam başlangıç maliyetine gelince, bunun 1.678 bin ruble'den arttığını söyleyebiliriz. 5047 bin ruble'ye kadar Bu gerçek, söz konusu işletmenin faaliyetlerini olumlu bir şekilde karakterize etmekte ve Troika-resurs LLC'nin sabit varlıklarının yenilenmesine ve üretim faaliyetlerinin genişletilmesine işaret etmektedir.

Finansal tablolara göre gerçekleştirilen sabit varlıkların hareketinin ve teknik durumunun analizi büyük önem taşımaktadır. Bu amaçla aşağıdaki göstergeler hesaplanmaktadır.

Sabit varlıkların durumunu analiz etmek için 2006–2008 için aşağıdaki oranları hesaplıyoruz:

Yenileme oranı:

2006 için yenileme katsayısı = 0,37

2007 yılı için yenileme katsayısı = 0,42

2008 yılı için yenileme katsayısı = 0,43

2) Giriş faktörü:

![]()

2006 için girdi katsayısı = 0,43

2007 için girdi katsayısı = 0,45

2008 için girdi katsayısı = 0,47

3) Güncelleme periyodu:

![]()

2006 için güncelleme dönemi = 1,46

2007 için güncelleme dönemi = 1,28

2008 için güncelleme dönemi = 1,22

4) Yıpranma oranı:

![]()

2006 için imha oranı = 0,10

2007 için imha oranı = 0,06

2008 için imha oranı = 0,07

5) Büyüme oranı:

2006 için büyüme oranı = 0,59

2007 yılı için büyüme oranı = 0,72

2008 için büyüme oranı = 0,75

6) Aşınma oranı:

2006 yılı için aşınma katsayısı = 0,02

2007 yılı için aşınma katsayısı = 0,02

2008 yılı için aşınma katsayısı = 0,05

7) Kullanılabilirlik faktörü:

2006 yılı için uygunluk katsayısı = 0,98

2007 yılı için uygunluk katsayısı = 0,98

2008 yılı için uygunluk katsayısı = 0,95

Elde edilen değerleri Tablo 3'te özetliyoruz.

Tablo 3

Troika-resurs LLC'nin sabit varlıklarının 2006'dan 2008'e kadar hareketi ve teknik durumuna ilişkin veriler.

| Dizin | Gösterge seviyesi | Mutlak değişim | |||

| 2006 | 2007 | 2008 | 2007'den 2006'ya | 2008'den 2007'ye | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Yenileme oranı, % | 0,37 | 0,42 | 0,43 | 0,05 | 0,01 |

| 2. Yenileme süresi, yıllar | 1,46 | 1,28 | 1,22 | -0,18 | -0,06 |

| 3. Yıpranma oranı | 0,10 | 0,06 | 0,07 | -0,04 | 0,01 |

| 4. Giriş oranı | 0,43 | 0,45 | 0,47 | 0,02 | 0,02 |

| 5. Aşınma oranı | 0,02 | 0,02 | 0,05 | 0 | 0,03 |

| 6. Kullanılabilirlik faktörü | 0,98 | 0,98 | 0,95 | 0 | -0,03 |

| 7. Büyüme oranı | 0,59 | 0,72 | 0,75 | 0,13 | 0,03 |

Tablo 3'te sunulan katsayıların dinamikleri Şekil 4'te sunulmaktadır.

Pirinç. 4. Troika-resurs LLC'nin 2006'dan 2008'e kadar olan dönemi için hareket katsayılarının dinamikleri ve sabit varlıklarının teknik durumu.

Tablo 3 ve Şekil 5'te sunulan verilerin karşılaştırılması aşağıdaki sonuçları çıkarmamıza olanak sağlar. Yenileme katsayısının 2007 ve 2008 yıllarındaki pozitif dinamikleri, işletmenin bilançosunda büyük miktarda sabit varlık alındığını gösterir; bu olumlu bir eğilimdir, çünkü bu katsayı, işletmenin normal çalışması için yeterli düzeyde fon yenilenmesini karakterize eder. söz konusu işletme.

2007 ve 2008 yıllarında emeklilik oranının değerinin 2006 yılına göre azalması, fonların genel yapısı içinde emekliye ayrılan sabit kıymetlerin oldukça büyük bir paya sahip olduğunu göstermektedir. Bunun nedeni, şirketin eski, kârsız veya düşük kârlı ekipman satması ve yeni ekipman satın alındığında alaka düzeyini kaybetmesidir.

Yenileme döneminin 2006'dan 2008'e kısaltılması, sabit kıymetlerin hareket yapısında olumlu bir değişikliktir. Böylece Troika-resurs LLC'nin 2006-2008 yılları arasındaki sabit kıymet güncelleme süresi yaklaşık 0,24 veya 3 ay kısaldı.

Büyüme hızı ve sabit varlıkların yenilenme hızı gibi göstergeler daha az önemli değildir. Büyüme oranı, sabit kıymetlerdeki artışın yılbaşındaki değerindeki payını gösteriyor. Hesaplama verileri, söz konusu dönemde bu göstergenin 2006'dan 2008'e 0,59'dan 0,75'e yükseldiğini göstermektedir; bu, bu dönem için sabit kıymet gelirlerinde hafif bir artışa işaret etmektedir. 2007 yılında ise bu katsayı 0,72 olup bu da işletmenin sabit varlıklarının bu dönemde yenilenmesiyle ilişkilidir.

2006 yılıyla karşılaştırıldığında 2008 yılında sabit kıymetlerin emeklilik oranı 0,10'dan 0,07'ye düşme eğilimindeydi. Bu gerçek, Troika-resurs LLC'nin duran varlıklarının yönetiminde olumlu bir noktadır. Aynı zamanda şöyle bir olumlu yanı da var ki girdi katsayısı 0,43'ten 0,47'ye çıkmış.

Aynı zamanda, Troika-resurs LLC'nin sabit varlıklarının teknik durumuna ilişkin göstergeler sürekli değişiyor ve değişiklikler olumlu yönde, bu da işletmenin sabit varlıklara yaptığı yatırımın istikrarını gösteriyor.

Tablo 3'teki veriler, raporlama yılı boyunca Troika-resurs LLC'deki sabit varlıkların teknik durumunun, daha yoğun yenileme çalışmaları nedeniyle bir miktar iyileştiğini göstermektedir.

Bir işletmenin temel üretim varlıklarına sahip olma düzeyini karakterize eden genel göstergeler, sermaye-emek oranı ve emeğin teknik ekipmanıdır.

Toplam sermaye-emek oranının göstergesi, sanayi üretimi varlıklarının ortalama yıllık değerinin ortalama çalışan sayısına oranıyla hesaplanmaktadır.

Bu göstergenin hesaplanması Tablo 4'te sunulmaktadır.

Tablo 4

Troika-resurs LLC'nin 2006'dan 2008'e kadar olan sermaye-emek oranı göstergeleri.

Sermaye-emek oranının dinamiklerini Şekil 5'te sunuyoruz.

Pirinç. 5. Troika-resurs LLC'nin 2006'dan 2008'e kadar olan sermaye-emek oranının dinamikleri.

Tablo 4 ve Şekil 5'i incelerken olumsuz bir noktaya dikkat çekilebilir - sermaye-işgücü oranında 2006'dan 2008'e 31,31 bin ruble kadar önemli bir düşüş. işletmenin çalışanı başına veya% 135,37 oranında. Bu değişiklik, her şeyden önce, ortalama yıllık personel sayısındaki önemli artıştan ve sabit kıymet maliyetlerindeki olumlu dinamiklerin daha az belirgin olmasından kaynaklanmıştır. Ancak aynı zamanda bu önlemler zorlandı. İnsan gücü eksikliği nedeniyle kesinti sayısı artabileceğinden - sonuçta işçi sayısı yaklaşık olarak aynı seviyede kaldığından, kalifiye işçi sayısını artırmanın gerekli olduğu sonucu ortaya çıktı. Ek işgücü kaynaklarının çekilmesi, işletmenin üretim kapasitesini genişletmek için gerekli bir önlemdi.

İşgücünün teknik ekipman seviyesi, üretim ekipmanı maliyetinin ortalama işçi sayısına oranı ile belirlenir. Büyüme oranı, emek üretkenliğinin büyüme oranıyla karşılaştırılır.

Bu göstergenin hesaplanması Tablo 5'te sunulmaktadır.

Tablo 5

Troika-resurs LLC'nin 2006 - 2008 yılları için teknik ekipman seviyesinin göstergeleri.

| Göstergeler | Yıllar | Sapma | |||||

| 2006 | 2007 | 2008 | bin ruble | % | |||

| 2007-2006 | 2008-2007 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Üretim ekipmanının ortalama yıllık maliyeti, bin ruble. | 821 | 1603 | 3159 | 782 | 1556 | 195,25 | 197,07 |

| Ortalama işçi sayısı, kişi. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| İşgücünün teknik ekipman düzeyi, bin ruble/kişi. | 58,64 | 50,09 | 55,42 | -8,55 | 5,33 | 85,42 | 110,63 |

| Satılan ürünlerin hacmi, bin ruble | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,30 |

| Emek verimliliği, bin ruble / kişi | 736,50 | 481,66 | 538,91 | -254,84 | 57,26 | 65,40 | 111,89 |

Tablo 5'ten, işgücünün teknik ekipman seviyesindeki büyüme oranının (%94,51), 2008 yılında 2006 yılına kıyasla işgücü verimliliğindeki büyüme oranından (%73,17) çok daha yüksek olduğu ve bu durumun işletmenin faaliyetini olumsuz bir şekilde karakterize ettiği anlaşılmaktadır. Çünkü bu oranlarla sermaye verimliliğinde bir azalma söz konusudur. Ancak 2008 yılı göstergeleri 2007 yılıyla karşılaştırıldığında, işletmede olumlu değişikliklerin gerçekleştiğini gösteren ters bir eğilim görülebilir.

2.3 Sabit varlıkların kullanımına ilişkin verimlilik göstergelerinin analizi

Sabit varlıkların kullanım verimliliğini ve yoğunluğunu özetlemek için aşağıdaki göstergeler kullanılır:

Hisse getirisi,

Sabit üretim varlıklarının sermaye verimliliği (aktif kısmı dahil),

Sermaye yoğunluğu,

Sabit üretim varlıklarındaki göreceli tasarruflar.

Analiz sürecinde listelenen göstergelerin dinamikleri incelenir.

Sermaye getirisi (kârın sabit varlıkların ortalama yıllık maliyetine oranı);

Sermaye getirisi, sabit varlıkların kullanımının verimliliğinin en genel göstergesidir. Seviyesi yalnızca sermaye verimliliğine değil aynı zamanda ürünlerin karlılığına da bağlıdır.

![]()

P, ürünlerin satışından elde edilen kârdır;

OS 0 (1) – dönem başındaki (dönem sonu) sabit varlıkların maliyeti.

Bu durumda 2006, 2007 ve 2008'in sermaye getirisi şuna eşit olacaktır:

2006'dan 2008'e kadar olan dönem için sermaye getirisi göstergesinin dinamikleri. Şekil 6'da hayal edelim.

Pirinç. 6. Troika-resurs LLC'nin 2006'dan 2008'e kadar sermaye karlılığının dinamikleri.

Bu göstergeler sayesinde, 2006, 2007 ve 2008 yıllarında sabit kıymet kullanımının karlı olduğunu, 2007 yılında ise 2006'ya göre olumlu bir trendin olduğunu söyleyebiliriz. Bu da sahada alınan bazı önlemlerin ardından işletme verimliliğinde artışa işaret ediyor. LLC fonlarının sabit üretim varlıklarına yatırılması. 2008 yılındaki sermaye getiri oranının (%90,99) 2007 yılına (%91,16) göre daha düşük olmasına rağmen, bu durum olumsuz bir eğilim değildir, çünkü ilk olarak yatırım projeleri kar pahasına gerçekleştirilmiştir ve bu durum 2008 yılında değerindeki düşüş; ikincisi, 2007 yılındaki yüksek sermaye karlılığı, işletmenin ortalama yıllık sabit varlık maliyetinin 2008 yılına göre daha düşük olmasından kaynaklanmaktadır.

Sabit üretim varlıklarının sermaye verimliliği (üretilen ürünlerin maliyetinin sabit üretim varlıklarının ortalama yıllık maliyetine oranı);

![]()

![]()

![]()

Troika-resurs LLC'nin sermaye verimliliğinin dinamikleri grafiksel olarak Şekil 7'de sunulmaktadır.

Pirinç. 7. Troika-resurs LLC'nin 2006'dan 2008'e kadar sermaye verimliliğinin dinamikleri.

Elde edilen değerlere göre, 2007 yılında sermaye verimliliğinin 2006 yılına göre önemli ölçüde azaldığını söyleyebiliriz, ancak bu büyük ölçüde satış gelirlerindeki daha az anlamlı artışa kıyasla sabit kıymet maliyetinin önemli oranda artmasından kaynaklandı.

Sermaye yoğunluğu (sabit üretim varlıklarının ortalama yıllık maliyetinin raporlama dönemi için üretilen ürünlerin maliyetine oranı), yani

Bu göstergeyi hesaplarken aşağıdaki değerler elde edildi:

![]()

![]()

![]()

Sermaye yoğunluğu göstergesinin dinamikleri Şekil 8'de grafiksel olarak sunulmaktadır.

Pirinç. 8. Troika-resurs LLC'nin 2006'dan 2008'e kadar sermaye yoğunluğunun dinamikleri.

Elde edilen sonuçlar incelendiğinde, Troika-resurs LLC'nin sabit üretim varlıklarının ortalama yıllık maliyetinin oldukça önemli bir büyüme oranı ile üretim çıktısındaki hafif artış nedeniyle 2007 yılında sermaye yoğunluğunun artma eğiliminde olduğu not edilebilir. Örneğin, 2008'de 1 ruble ürün 0,13 ruble sabit kıymete karşılık geliyordu. Söz konusu göstergenin 2007 yılına göre azalması (ruble başına 0,02 ruble) elbette olumlu bir eğilim. Bu sonuç esas olarak satış gelirlerindeki önemli artış nedeniyle elde edildi.

Sabit üretim varlıklarındaki nispi tasarruflar (aşırı harcama):

burada OPF 0 ve OPF 1 sırasıyla temel ve raporlama yıllarındaki sabit üretim varlıklarının ortalama yıllık maliyetidir;

BEN Başkan Yardımcısı– üretim hacmi endeksi.

2007: (bin ruble)

2008: (bin ruble)

Yukarıdaki göstergeler tarafından belirlenen olumsuz eğilimlerin gelişmesini önlemek için Troika-Resource LLC'nin aşağıdaki türden bir dizi önlem geliştirmesi gerekmektedir:

Sermaye yatırımlarını artırmak,

Sabit varlıkların yeniden inşası, modernizasyonu için programlar geliştirmek,

Sabit üretim varlıklarının onarımı (hem sermaye hem de cari) için zamanlamayı belirleyin ve bir program geliştirin.

2.4 Sermaye verimliliği ve sermaye karlılığının faktör analizi

Troika-resurs LLC'nin sabit üretim varlıklarını kullanma verimliliğini analiz etmenin önemli bir adımı, sermaye verimliliği ve sermaye karlılığına ilişkin bir faktör analizi yapmaktır. Sermaye verimliliği ve sermaye karlılığının faktör analizinin yapısal-mantıksal modeli Ek 2'de sunulmaktadır.

Faktör analizi için ilk bilgileri Tablo 6'da sunuyoruz.

Tablo 6

Troika-resurs LLC'nin 2007'den 2008'e kadar olan dönemi için sermaye karlılığı ve sermaye verimliliği analizine ilişkin ilk bilgiler.

| Göstergeler | 2007 | 2008 | Sapma |

| Ürün satışından elde edilen kar, bin ruble | 2083 | 3612 | +1529 |

| Üretim hacmi, bin ruble | 15413 | 30718 | +15305 |

Ortalama yıllık maliyet, bin ruble: Sabit üretim varlıkları Aktif kısım Makine ve ekipman Ekipman birimleri |

|||

| Sabit üretim varlıklarının aktif kısmının payı, % | 40,42 | 44,64 | +4,22 |

Makine ve teçhizatın payı, %: sabit üretim varlıklarının aktif kısmında toplam sabit üretim varlıkları tutarında |

|||

| Sermaye getirisi, % | 91,16 | 90,99 | -0,17 |

| Ürün karlılığı, % | 13,51 | 11,76 | -1,75 |

| Sabit üretim varlıklarının sermaye verimliliği, rub./r. | 6,75 | 7,74 | +0,99 |

| Fonların aktif kısmının varlık getirisi, rub./r. | 16,69 | 17,34 | +0,65 |

| Makine ve teçhizatın sermaye verimliliği, rub./r. | 16,69 | 17,34 | +0,65 |

| Ortalama yıllık işletim ekipmanı miktarı, adet. | 4 | 6 | +2 |

| Tüm ekipman, makine saatleri ile yıl boyunca çalışıldı | 14040 | 18360 | +4320 |

Bir ekipman parçası dahil: |

|||

| Ekipman kaydırma oranı | 1,8 | 1,7 | -0,1 |

| Ortalama vardiya süresi, saat | 7,8 | 7,5 | -0,3 |

| 1 makine saati başına ürün çıktısı, bin ruble | 1,098 | 1,673 | +0,575 |

İlk aşamada, mutlak farklılıkların kabulüne dayalı olarak, sermaye verimliliği ve ürün karlılığı nedeniyle sabit üretim varlıklarının sermaye verimliliğinde meydana gelen değişikliklerin analiz edilmesi önerilmektedir.

Aşağıdaki nedenlerden dolayı sermaye karlılığındaki değişiklik:

· sabit üretim varlıklarının sermaye verimliliği

ΔR OPF = ΔFO × R VP0 (%) = %;

ΔR OPF = 0,99 × 13,51 = + %13,3749;

Ürün karlılığı

ΔR OPF = FO 1, × ΔR VP (%) = %;

ΔR OPF = 7,74 × (-1,75) = - %13,545.

Buradan, 2008 yılında bir önceki yıla göre ürün kârlılığının azalması sonucu sermaye getiri oranının düştüğü sonucunu çıkarabiliriz. Ancak sabit üretim varlıklarının sermaye verimliliği düzeyindeki 0,99 oranındaki artış, toplam sermaye verimliliğinde %13,37 oranında artışa yol açtı.

Analizin bir sonraki aşaması, sabit üretim varlıklarının sermaye verimliliğindeki değişiklikler üzerindeki faktörlerin etkisini incelemektir:

FO OPF = UD a × UD m × FO m,

burada UDa sabit üretim varlıklarının aktif kısmının payıdır,

UD m – sabit üretim varlıklarının aktif kısmında makine ve teçhizatın payı,

FO m – makine ve ekipmanın sermaye verimliliği.

Mutlak farklar yöntemini kullanarak, sabit üretim varlıklarının sermaye verimliliğindeki değişimi aşağıdaki nedenlerden dolayı hesaplıyoruz:

· sabit üretim varlıklarının aktif kısmının özgül ağırlığı

ΔFO OPF (UD a) = ΔUD a × UD m 0 × FO m 0;

ΔFO OPF (UD a) = 0,0422 × 1 × 16,69 = +0,70 (r.);

· fonların aktif kısmında işletme ekipmanının payı

ΔFO OPF (UD m) = UD a 1 × ΔUD m × FO m 0;

ΔFO OPF (UDm) = 0,4464 × 0 × 16,69 = 0;

· işletme ekipmanının sermaye verimliliği

ΔFO OPF (FO m) = UD a 1 × UD m 1 × ΔFO m;

ΔFO OPF (FO m) = 0,4464 × 1 × 0,65 = +0,29.

Hesaplamalar, mevcut ekipmanın sermaye verimliliğindeki artışın, sabit üretim varlıklarının sermaye verimliliğindeki değişiklik üzerinde olumlu bir etkisi olduğunu göstermektedir. Fonların aktif kısmında işletme ekipmanının payı değişmedi ve bu nedenle herhangi bir değişiklik gerektirmedi. Mevcut ekipmanın sermaye verimliliğindeki değişiklik aynı zamanda sermaye verimliliğinde de 0,29 ruble/r artışa yol açtı. Bu, sabit varlıkların kullanım etkinliğinin arttığını gösterir.

Mutlak fark yöntemini kullanarak brüt çıktı hacminin faktör analizinin yapılması aşağıdakileri ortaya çıkardı. Aşağıdaki nedenlerden dolayı brüt çıktıdaki değişiklik:

· sabit üretim varlıklarının ortalama yıllık maliyetinde artış

ΔVP OPF = ΔOPF × FO OPF 0;

ΔVP OPF = 1684,5 × 6,75 = +11370,375 (bin ruble);

· sabit üretim varlıklarının aktif kısmının toplam tutarları içindeki payındaki değişiklikler

ΔVP UD a = OPF 1 × ΔFO OPF UD a;

ΔVP UD a = 3969,5 × 4,22 = +16751,29 (bin ruble);

· sabit üretim varlıklarının aktif kısmında mevcut ekipmanın payındaki değişiklikler

ΔVP UD m = OPF 1 × ΔFO OPF UD m;

ΔVP UD m = 3969,5 × 0 = 0 (bin ruble);

· mevcut ekipmanın sermaye verimliliğindeki değişiklikler

ΔVP FO m = OPF 1 × ΔFO OPF FO m;

ΔVP FO m = 3969,5 × 0,65 = 2580,175 (bin ruble).

Analiz sonuçları, 2008 yılındaki toplam ürün çıktı hacminin 2007 yılına göre 15.305 bin ruble arttığını gösterdi. Aynı zamanda, sabit üretim varlıklarının ortalama yıllık maliyetinin artması ve sabit üretim varlıklarının aktif kısmının, işletme ekipmanlarının sermaye verimliliğinin toplam tutar içindeki payının artması da olumlu etki yarattı. Aynı zamanda, sabit üretim varlıklarının aktif kısmında mevcut ekipmanların payındaki değişiklikler de mevcut durumu hiçbir şekilde etkilemedi.

Fonların aktif kısmının sermaye verimliliği, sabit varlıkların teknolojik yapısı, çalışma süreleri ve ortalama saatlik çıktı dikkate alınarak belirlenebilir. Fonların aktif kısmının (teknolojik ekipman) sermaye verimliliğini analiz etmek için aşağıdaki faktör modeli kullanılır:

![]() ,

,

burada K, işletme ekipmanının yıllık ortalama miktarıdır,

T birimi – bir ekipman tarafından yılda çalışılan saat sayısı,

ChV m – 1 makine saati başına üretim çıktısı,

OPF m – makine ve ekipmanın ortalama yıllık maliyeti.

Bir ekipmanın çalışma süresi, çalışılan gün sayısı (D m), vardiya katsayısı (K m cm) ve ortalama vardiya süresinin (P m) çarpımı olarak sunulursa bu formül genişletilebilir:

T ed = D m × K m cm × P m

Ve ortalama yıllık ekipman maliyeti, ekipman miktarının (K) ve bir ekipman biriminin ortalama maliyetinin () çarpımı yoluyla ifade edilebilir:

OPF m = K ×

Dönüşümden sonra faktör modeli şöyle görünecektir:

FO m =  =

=

Faktörlerin Troika-resurs LLC ekipmanının sermaye verimliliğindeki artış üzerindeki etkisinin hesaplanması, Tablo 6'daki veriler kullanılarak zincir ikame yöntemi kullanılarak yapılabilir.

FO =

FO = ![]() = 16,6898;

= 16,6898;

FO =

FO = ![]() = 13,0471;

= 13,0471;

FO =

FO = ![]() = 12,5276;

= 12,5276;

FO =

FO = ![]() = 11,8293;

= 11,8293;

FO =

FO = ![]() = 11,3744;

= 11,3744;

FO =

FO = ![]() = 17,3352.

= 17,3352.

· ekipman yapısında değişiklik

ΔFO=FO – FO

ΔFO= 13,0471 – 16,6898 = - 3,6427;

· çalışılan gün sayısındaki değişiklik (planlananın üzerinde tüm gün süren ekipman kesintisi)

ΔFO=FO – FO

ΔFO = 12,5276 – 13,0471 = - 0,5195 (r.);

· ekipman kaydırma oranındaki değişiklik

ΔFO=FO – FO

ΔFO= 11,8293 – 12,5276 = - 0,6983;

· vardiya süresinde değişiklik

ΔFO=FO – FO

ΔFO= 11,3744 – 11,8293 = - 0,4549;

· 1 makine saati başına ürün çıktısındaki değişim (ortalama saatlik çıktı)

ΔFO=FO – FO

ΔFO = 17,3352 – 11,3744 = 5,9608.

Analiz, 1 makine saati başına üretim çıktısındaki (ortalama saatlik çıktı) değişiklikler haricinde, dikkate alınan tüm faktörlerin ekipman sermayesi verimliliğindeki değişiklik üzerinde olumsuz bir etkiye sahip olduğunu gösterdi. Ekipman yapısındaki değişiklikler sonucunda sermaye verimliliği seviyesi 3,64 ruble azaldı. Ortalama 10 günlük ekstra planlanan tam gün kesinti nedeniyle sermaye verimliliği 0,52 ruble azaldı; ekipman değişim oranındaki 0,1'lik bir azalma, sermaye verimliliğinde 0,70 ruble düşüşe yol açtı. Vardiya süresindeki 0,3'lük bir azalma, sermaye verimliliğini 0,45 ruble azalttı.

Ortalama saatlik çıktıda 575 ruble artış. 1 makine saati için sermaye verimliliğinde 5,96 ruble artışa neden oldu.

Listelenen faktörlerin sabit üretim varlıklarının sermaye üretkenliği düzeyi üzerindeki etkisini bulmak için, elde edilen sonuçların varlıkların aktif kısmının toplam sabit üretim varlıkları içindeki fiili payı ile çarpılması gerekir. Hesaplama aşağıdaki model kullanılarak yapılır:

ΔFO = ΔFO × Ud m f

ΔFO = - 3,6427 × 0,4464 = - 1,6261 ruble;

ΔFO = - 0,5195 × 0,4464 = - 0,2319 rub.;

ΔFO = - 0,6983 × 0,4464 = - 0,3117 rub.;

ΔFO = - 0,4549 × 0,4464 = - 0,2031 rub.;

ΔFO = 5,9608 × 0,4464 = + 2,6609 ovmak.

Toplam: +0,65 × 0,4464 = +0,2881 ovmak.

Dolayısıyla, dikkate alınan tüm faktörlerin sabit üretim varlıklarının sermaye verimliliği üzerinde de olumsuz etkisi olmuştur. Ancak 1 makine saati başına üretim çıktısındaki değişikliklerin önemli olumlu etkisi, sonuçta sabit üretim varlıklarının sermaye verimliliğinde olumlu bir değişikliğe yol açtı. Bu faktörlerin birleşik etkisinin bir sonucu olarak, sabit üretim varlıklarının sermaye verimliliğinde 0,28 ruble artış yaşandı.

Sabit varlıkların aktif kısmının payının arttırılması kuruluşun teknik donanımına katkıda bulunur, ek gelir elde etme olasılığını artırır, ancak sabit varlıkların pasif kısmında bir azalmaya ve bunun sonucunda bozulmaya yol açmamalıdır. normal çalışma koşullarında ve verimliliğinde azalma. Ayrıca Sanat uyarınca. Rusya Federasyonu İş Kanunu'nun (LC RF) 212'si, işveren, işgücü koruma gerekliliklerine uygun olarak çalışanlara sıhhi, tıbbi ve önleyici hizmetler sağlamakla yükümlüdür.

3. ÜRÜN ÇIKTISININ, SERMAYE GETİRİSİNİN VE SERMAYE KÂRLILIĞININ ARTIRILMASINA YÖNELİK YEDEKLER

3.1 Üretim, sermaye verimliliği ve sermaye karlılığındaki artışı etkileyen faktörler

Analizin sonunda, üretim çıktısını ve sermaye verimliliğini artırmaya yönelik rezervler hesaplanır - bunlar yeni ekipmanın devreye alınması, günlük ve vardiya içi aksama sürelerinin azaltılması, vardiya oranının arttırılması ve daha yoğun kullanılması olabilir.

Yeni ekipmanın devreye alınması nedeniyle üretim çıktısını artırmaya yönelik rezervler, ek miktarının mevcut ortalama yıllık üretim düzeyiyle veya değerini oluşturan tüm faktörlerin gerçek değeriyle çarpılmasıyla belirlenir:

RVP k = RK · GV 1 = RK · D 1 · K cm1 · P 1 · ChV 1.

Ekipmanın tüm gün kapalı kalma süresinin azaltılması, her birimin yılda ortalama çalıştığı gün sayısında artışa yol açar. Bu artışın, olası (tahmin edilen) ekipman ünitesi sayısı ve bir ünitenin cari dönemdeki fiili ortalama günlük üretimi ile çarpılması gerekir:

RVP d = K inç · RD · DV 1 = K inç · RD · K cm1 · P 1 · ChV 1 .

Üretimin daha iyi organize edilmesinin bir sonucu olarak vardiya oranını artırarak üretim çıktısını artırma rezervini hesaplamak için, ikincisindeki olası artışı tüm ekipman filosunun planlanan çalışma günü sayısı ve mevcut gün sayısı ile çarpmak gerekir. vardiya çıkışı seviyesi:

RVP Kcm = K inç · D inç · RK cm · SV 1 = K inç · D inç · RK cm · P 1 · ChV 1 .

Vardiya içi aksama süresini azaltarak üretim çıktısını artırma rezervi, ortalama vardiya süresindeki planlanan artışın fiili ortalama saatlik ekipman üretimi seviyesiyle ve tüm filosunun çalıştığı olası vardiya sayısıyla çarpılmasıyla belirlenir - SM (olası ekipman miktarı, bir ekipman tarafından çalışılan olası gün sayısı ve olası vardiya katsayısı seviyesinin çarpımı):

RVP p = SM V · RP · ChV 1 = K inç · D inç · K cm.v. · P in · RP · ChV 1 .

Ortalama saatlik ekipman çıktısını artırarak ürün çıktısını artırmaya yönelik rezervi belirlemek için, öncelikle ekipmanın güncellenmesi ve modernleştirilmesi, daha yoğun kullanımı, bilimsel ve teknolojik ilerlemenin başarılarının tanıtılması vb. yoluyla ikincisinin büyüme fırsatlarını belirlemek gerekir. . Daha sonra, 1 makine saati başına üretimi artırmak için belirlenen rezerv, T ekipmanının olası çalışma saati sayısıyla çarpılmalıdır (olası birim sayısının, çalışma günü sayısının, vardiya oranının, sürenin çarpımı) vardiya):

RVP ChV = T V ·RChV i = K inç · D inç · K cm.v. · P girişi · RHF i .

Bundan sonra sermaye verimliliğindeki artışa yönelik rezervler belirlenir:

burada VP 1 raporlama dönemindeki brüt üretimin fiili hacmidir;

RVP – brüt üretimi artırmak için rezerv;

OPF 1 – raporlama dönemindeki sabit üretim varlıklarının fiili ortalama değeri;

OPF d – üretimi artırmak amacıyla rezerv geliştirmek için gerekli olacak ek sabit varlık miktarı;

R↓OPF – satış, kiralama, koruma ve zarar yazma yoluyla sabit varlıkların azaltılmasına yönelik rezerv.

Sermaye verimliliğindeki artışa ilişkin rezervleri belirlemek için, sermaye verimliliğindeki artışı raporlama dönemindeki gerçek ürün karlılığı düzeyiyle çarpmak gerekir:

PR OPF = RFO · R VP1.

Analiz sonuçlarına göre, belirlenen rezervlerin geliştirilmesi ve bunların uygulanmasının izlenmesi için özel önlemler geliştirilmektedir.

3.2 Üretimi, sermaye verimliliğini ve sermaye karlılığını artırmaya yönelik rezervlerin hesaplanması

Söz konusu kapalı anonim şirket için yeni ekipmanların devreye alınması nedeniyle üretim çıktısını artırmaya yönelik rezervler şöyle olacaktır:

RVP k = 1 538,91 = 10 240 1,7 7,5 1,673 = 538,91 (bin ruble)

Troika-resurs LLC'de, ekipmanın tüm gün kapalı kalma süresinin azalması nedeniyle, bu da her birimin yılda ortalama çalıştığı gün sayısında artışa yol açıyor:

RVP d = (6 + 1) 5 21,3 = (6 + 1) 5 1,7 7,5 1,673 =

746,6 (bin ruble).

Troika-resurs LLC'de üretimin daha iyi organize edilmesinin bir sonucu olarak vardiya oranındaki artış nedeniyle üretim çıktısını artırma rezervi şöyle olacaktır:

RVP Ksm = (6 + 1) · (240 + 5) · 0,1 · 12,5 = (6 + 1) · (240 + 5) · 0,1 · 7,5 · 1,673 = 2151,9 (bin. rub.).

Söz konusu işletme için, tahmin döneminde ortalama vardiya süresinin 7,6 saat olması koşuluyla, üretim çıktısını artırmaya yönelik rezervler şuna eşit olacaktır:

RVP n = (6 + 1) · (240 + 5) · 1,8 · 0,1 · 1,673 = 207,8 (bin ruble)

Çalışmada sunulan işletme için ortalama saatlik ekipman çıktısını artırarak üretim çıktısını artırma rezervi şöyle olacaktır:

RVP ChV = (6 + 1) · (240 + 5) · (1,7 + 0,1) · (7,5 + 0,1) · 0,2 = 4692,2 (bin ruble).

Bundan sonra, söz konusu kapatılan anonim şirket için sermaye verimliliğinin artırılmasına yönelik rezervleri belirleyeceğiz.

Sermaye verimliliğinin arttırılmasına yönelik rezervler (üretimi artırmak için rezervlerin geliştirilmesi için gerekli olacak ek miktarda sabit varlığın çekilmesine tabi olarak -% 10 ve satış, kiralama, koruma ve yazma yoluyla sabit varlıkları azaltma rezervi) -kapalı - %3 şöyle olacaktır:

RFO = (RUB/RUB)

Troika-resurs LLC için sermaye karlılığının büyümesine yönelik rezervler şöyle olacaktır:

PR OPF = 1,46 · 11,76 = %17,13.

Böylece, yatırım projesinin söz konusu işletme tarafından uygulanması satış gelirini 8337,9 bin ruble artıracak, bu da sermaye verimliliğinde 1,46 ruble/ovma oranında artışa yol açacak. sermaye getirisi ise %17,13 oldu.

ÇÖZÜM

Kurs çalışması sırasında, sabit varlıkların kullanım verimliliğinin analizine yönelik teorik yönler incelendi ve 2006'dan 2008'e kadar olan dönem için sınırlı sorumluluk şirketi Troika-Resurs örneği kullanılarak sabit varlıkların analizine ilişkin pratik konular ele alındı. .

Çalışma, söz konusu işletme örneğini kullanarak sabit varlıkların kullanımının verimliliğinin pratik analizi konusuna büyük önem vermektedir.

Çalışma, işletmenin sabit varlıklarını kullanma verimliliğini analiz etmek için görevlerin ve bilgi tabanının incelenmesi gibi görevleri tamamen tamamladı; Troika-resurs LLC'nin sabit üretim varlıkları ile tedarik durumunun bir analizinin yapılması ve sabit varlıkların kullanımının verimlilik göstergelerinin değerlendirilmesi; Sermaye verimliliği ve sermaye karlılığının faktör analizinin yapılması.

Çalışma sırasında Troika-resurs LLC'de 2008 yılında sabit kıymetlerde 2006 yılına göre önemli bir artış olduğu ortaya çıktı. Bunun nedeni, her şeyden önce işletmenin faaliyetlerini genişletmesi ve öncelikle sabit varlıklarla ilgili fonlara yatırım yapmasıdır. 2008 yılında fonların önemli bir kısmı işletmenin bilançosuna girdi. Makbuz, her şeyden önce yeni binaların ve makine ve teçhizatın işletmeye alınmasıyla ilişkilidir; emekli fonlarının çoğu, “Makine ve Teçhizat” sabit kıymetler grubuna girmektedir. İncelenen dönem boyunca, sabit kıymetlerin yapısı yaklaşık olarak sabit kalmış ve 2006 yılında sabit kıymetlerin değerinin büyük bir kısmını binalar oluşturmuştur (2006 yılı başında ve sonunda sırasıyla %66,04 ve %47,02). 2007 yılı sonu itibarıyla sabit kıymet yapısında binalar da %41,14 ile en önemli yeri işgal ederken, bina maliyetinin sabit kıymet yapısındaki payındaki azalmanın dinamikleri de izlenebilmektedir. Bu azalma makine ve teçhizat ile taşıt araçlarının payındaki artışla açıklanmaktadır.

Yenileme katsayısının 2007 ve 2008 yıllarındaki pozitif dinamikleri, işletmenin bilançosunda büyük miktarda sabit varlık alındığını gösterir; bu olumlu bir eğilimdir, çünkü bu katsayı, işletmenin normal çalışması için yeterli düzeyde fon yenilenmesini karakterize eder. söz konusu işletme. 2007 ve 2008 yıllarında emeklilik oranının değerinin 2006 yılına göre azalması, fonların genel yapısı içinde emekliye ayrılan sabit kıymetlerin oldukça büyük bir paya sahip olduğunu göstermektedir. Bunun nedeni, şirketin eski, kârsız veya düşük kârlı ekipman satması ve yeni ekipman satın alındığında alaka düzeyini kaybetmesidir. Yenileme döneminin 2006'dan 2008'e kısaltılması, sabit kıymetlerin hareket yapısında olumlu bir değişikliktir. Böylece Troika-resurs LLC'nin 2006-2008 yılları arasındaki sabit kıymet güncelleme süresi yaklaşık 0,24 veya 3 ay kısaldı. Büyüme oranı, sabit kıymetlerdeki artışın yılbaşındaki değerindeki payını gösteriyor. Hesaplama verileri, söz konusu dönemde bu göstergenin 2006'dan 2008'e 0,59'dan 0,75'e yükseldiğini göstermektedir; bu, bu dönem için sabit kıymet gelirlerinde hafif bir artışa işaret etmektedir. 2007 yılında ise bu katsayı 0,72 olup bu da işletmenin sabit varlıklarının bu dönemde yenilenmesiyle ilişkilidir. 2006 yılıyla karşılaştırıldığında 2008 yılında sabit kıymetlerin emeklilik oranı 0,10'dan 0,07'ye düşme eğilimindeydi. Bu gerçek, Troika-resurs LLC'nin duran varlıklarının yönetiminde olumlu bir noktadır. Aynı zamanda şöyle bir olumlu yanı da var ki girdi katsayısı 0,43'ten 0,47'ye çıkmış.

Fonların amortisman ve uygunluk göstergeleri göz önüne alındığında, bir limited şirketin faaliyetlerinin olumsuz bir özelliği olan amortisman katsayısında bir artış ve uygunluk katsayısında bir azalmaya dikkat etmek gerekir. Ancak öte yandan bu gerçek, daha kısa amortisman süresine sahip grupların ağırlıklı olduğu büyük sabit varlık girişleriyle ilişkilidir.

2006, 2007 ve 2008 yıllarında sabit varlıkların kullanımı kârlıydı; 2007 yılında 2006'ya kıyasla olumlu dinamikler gözlendi; bu, Troika-resurs LLC'nin sabit üretime yatırım fonları alanında belirli önlemlerin alınmasından sonra işletme verimliliğinde bir artışa işaret ediyor varlıklar . 2008 yılındaki sermaye getiri oranının (%90,99) 2007 yılına (%91,16) göre daha düşük olmasına rağmen, bu durum olumsuz bir eğilim değildir, çünkü ilk olarak yatırım projeleri kar pahasına gerçekleştirilmiştir ve bu durum 2008 yılında değerindeki düşüş; ikincisi, 2007 yılındaki yüksek sermaye karlılığı, işletmenin ortalama yıllık sabit varlık maliyetinin 2008 yılına göre daha düşük olmasından kaynaklanmaktadır.

2007 yılındaki sermaye verimliliği 2006 yılına kıyasla önemli ölçüde azaldı, ancak bu büyük ölçüde satış gelirindeki daha az önemli büyüme oranıyla karşılaştırıldığında sabit varlıkların maliyetindeki önemli artış oranından kaynaklanıyordu.

2007 yılında, Troika-resurs LLC'nin sabit üretim varlıklarının ortalama yıllık maliyetinde oldukça önemli bir büyüme oranı ile üretim çıktısındaki hafif artış nedeniyle sermaye yoğunluğu artma eğilimindeydi. Örneğin, 2008'de 1 ruble ürün 0,13 ruble sabit kıymete karşılık geliyordu. Söz konusu göstergenin 2007 yılına göre azalması (ruble başına 0,02 ruble) elbette olumlu bir eğilim. Bu sonuç esas olarak satış gelirlerindeki önemli artış nedeniyle elde edildi.

Troika-resurs LLC'nin sabit üretim varlıklarını kullanma verimliliğini analiz etmede önemli bir adım, sermaye verimliliği ve sermaye karlılığına ilişkin bir faktör analizi yapmaktı. Aşağıdaki sonuçlara varıldı. 2008 yılında ürün kârlılığının bir önceki yıla göre azalması sonucunda sermaye getiri oranı düşmüştür. Ancak sabit üretim varlıklarının sermaye verimliliği düzeyindeki 0,99 oranındaki artış, toplam sermaye verimliliğinde %13,37 oranında artışa yol açtı.

Mevcut ekipmanın sermaye verimliliğindeki artış, sabit üretim varlıklarının sermaye verimliliğindeki değişim üzerinde olumlu etki yarattı. Fonların aktif kısmında işletme ekipmanının payı değişmedi ve bu nedenle herhangi bir değişiklik gerektirmedi. Mevcut ekipmanın sermaye verimliliğindeki değişiklik aynı zamanda sermaye verimliliğinde de 0,29 ruble/r artışa yol açtı. Bu, sabit varlıkların kullanım etkinliğinin arttığını gösterir.

Ekipmanın sermaye verimliliğindeki değişiklik azaldı; 1 makine saati başına üretim çıktısındaki (ortalama saatlik çıktı) değişiklikler hariç, dikkate alınan tüm faktörler olumsuz bir etki yarattı. Ekipman yapısındaki değişiklikler sonucunda sermaye verimliliği seviyesi 3,64 ruble azaldı. Ortalama 10 günlük ekstra planlanan tam gün kesinti nedeniyle sermaye verimliliği 0,52 ruble azaldı; ekipman değişim oranındaki 0,1'lik bir azalma, sermaye verimliliğinde 0,70 ruble düşüşe yol açtı. Vardiya süresindeki 0,3'lük bir azalma, sermaye verimliliğini 0,45 ruble azalttı. Ortalama saatlik çıktıda 575 ruble artış. 1 makine saati için sermaye verimliliğinde 5,96 ruble artışa neden oldu.

Sabit varlıkların, işletmenin karlılık düzeyi ve finansal sonuçları üzerinde çok yönlü ve çeşitli etkileri vardır. Bu nedenle, Troika-resurs LLC'nin yönetim personeline, çeşitli alanlarda sabit varlıkların daha kapsamlı bir analizini yapması önerilebilir: sabit varlıkların kullanılabilirliği ve hareketinin analizi; sabit varlıkların teknik durumunun analizi; sabit varlıkların kullanım verimliliğinin analizi; sabit varlıkların değerinin işletmenin mali durumundaki değişiklikler üzerindeki etkisinin analizi.

KULLANILANLAR LİSTESİ KAYNAKLAR

1. Abryutina M. S. Ticari faaliyetlerin finansal analizi. Finpress, 2004. – 367 s.

2. Bir işletmenin mali durumunun ve yatırım çekiciliğinin analizi: Proc. üniversiteler için el kitabı / Krylov E.I., Vlasova V.M., Egorova M.G., Zhuravkova I.V. – M.: Finans ve İstatistik, 2003. – 192 s.

3. Mali tabloların analizi: Ders Kitabı / Ed. O. V. Efimova, M. V. Melnik. – M.: Omega-L, 2004. – 408 s.

4. Balabanov I.T. Bir ticari işletmenin finansal analizi ve planlanması. – M.: Finans ve İstatistik, 2003.- 184 s.

5. Bogatko A.N. Ekonomik bir varlığın ekonomik analizinin temelleri: Üniversiteler için ders kitabı / A.N. Zengin. – M.: Finans ve İstatistik, 2000.-206 s.

6. Borisov L. İşletmenin mali durumunun analizi // Ekonomi ve yaşam. – 2001. - Sayı. 5. – S.17-23.

7. Bocharov V.V. Finansal analiz: Ders Kitabı - 4. baskı, ek. ve işlenmiş – St. Petersburg: Peter, 2004. – 218 s.

8. Bykadorov V.A. İşletmenin mali ve ekonomik durumu. Pratik kılavuz / V.A. Bykadorov, P.D. Alekseev. – M.: Önceki, 2003. – 170 s.

9. Ginzburg A.I. Ekonomik analiz: Ders Kitabı - St. Petersburg: Peter, 2004. – 175 s.

10. Grishchenko O. V. Bir işletmenin mali ve ekonomik faaliyetlerinin analizi ve teşhisi: Ders Kitabı, Taganrog: TRTU Yayınevi, 2003. – 112 s.

11.Dontsova L.V., Nikiforova N.A. Mali tabloların analizi: Ders Kitabı. – M.: “Delo and Service” yayınevi, 2003. – 336 s.

12. Kovalev V.V., Volkova O.N. İşletmenin ekonomik faaliyetinin analizi. – M.: Prospekt, 2004. – 424 s.

13. Makarieva V.I. Bir muhasebeci ve yönetici için bir kuruluşun mali ve ekonomik faaliyetlerinin analizi. Dergisi "Vergi Bülteni", 2003. - Sayı 2.

14. Makarieva V.I., Andreeva L.V. Kuruluşun mali ve ekonomik faaliyetlerinin analizi. – M: Finans ve İstatistik, 2004. – 421 s.

15. Pyastolov S. M. İşletmelerin mali ve ekonomik faaliyetlerinin analizi, 3. baskı, ek ve revize edilmiş. Akademi Yayınevi, 2004. – 328 s.

16. Savitskaya G.V. Ekonomik faaliyetin kapsamlı analizi için metodoloji: 3. baskı. düzelt. – M.: INFRA-M, 2008. – 320 s.

17. Savrukov A.N. Finansal analiz: Ders kitabı. – Cheboksary, 2006. – 246 s.

18. Selezneva N.N., Ionova A.F. Finansal analiz: Ders Kitabı - M.: UNITI-DANA, 2001. - 479 s.

19. Skalai L.G., Trubochkina M.I. İşletme faaliyetlerinin ekonomik analizi - M.: INFRA-M, 2004. - 296 s.

20. Chernysheva Yu., Chernyshev E.A. İşletmenin mali ve ekonomik faaliyetlerinin analizi. Yayınevi “Mart”, 2003. – 304 s.

21. Chechevitsyna L.N. Mali ve ekonomik faaliyetlerin analizi: Üniversiteler için ders kitabı / L.N. Chechevitsyna, I. N. Chuev. – Ed. 2., ekleyin. ve işlenmiş Rostov-na-Donu: Phoenix, 2006. – 384 s.

22. Şeremet A.D., Negashev E.V. Finansal analiz metodolojisi. – M.: INFRA-M, 2000.

23. Şeremet A.D., Sayfulin R.S. İşletme finansmanı. Öğretici. – M. INFRA-M, 2003. – 534 s.

24. Mali ve ekonomik faaliyetlerin ekonomik analizi. Ed. Melnik M.V. – M: Ekonomist, 2004. – 318 s.

25. İşletme finansmanı: Üniversiteler için ders kitabı / Ed. N.V. Kolchina. 3. baskı, revize edildi. ve ek - M.: INFRA-M, 2003. – 447 s.

Başvuru

|

Sermaye karlılığı ve sermaye verimliliğinin faktör analizinin yapısal-mantıksal modeli

Sabit üretim varlıkları büyük ölçüde şirketin üretim potansiyelini belirler; belirli bir süre içinde gerekli aralık ve kalitede belirli miktarda ürün üretme (serbest bırakma) yeteneği. İşletmenin ve birliğin teknik düzeyini, üretim kapasitesini belirlerler. Yalnızca üretim hacmi değil, aynı zamanda üretimin maliyeti ve karlılığı da sabit üretim varlıklarının kullanım derecesine bağlıdır. Bu nedenle, sabit üretim varlıklarının kullanımının iyileştirilmesi, işgücü verimliliğinin ve üretim hacminin artırılmasının en önemli koşullarından biridir. Sabit üretim varlıklarını kullanma verimliliğini artırmak, ek sermaye yatırımı yapmadan üretimi genişletmenize olanak tanır.

Sabit varlıkların kullanımını analiz etme görevleri:

sabit varlıklara yapılan yatırımların büyüklüğünün değerlendirilmesi;

sabit varlıkların hacmi, bileşimi, yapısı ve teknik durumundaki değişikliklerin belirlenmesi;

sabit varlıkların hareketinin incelenmesi;

sabit varlıkların kullanımına ilişkin performans göstergelerinin analizi;

üretim ekipmanının tam kullanımının miktar, zaman (yoğun kullanım) ve teknik yeteneklere (yoğun kullanım) göre belirlenmesi;

emek kullanımının çıktı hacmi üzerindeki etkisinin belirlenmesi;

sabit varlıkların onarımı için maliyetlerin analizi;

rezervlerin belirlenmesi ve sabit varlıkların kullanım verimliliğini daha da artırmak için özel önlemlerin geliştirilmesi.

Sabit varlıkların kullanımını analiz etmek için veri kaynakları 1 No'lu “Bilanço”, No 5 “Bilanço Ek” yıllık raporunun formları ve BM istatistiksel raporlama formu “Üretim Kapasitesi Dengesi”, yıllık ve uzun vadeli iş planlarından veriler işletmenin kullanılmaktadır.

Sabit kıymetleri analiz ederken, baş makinist departmanının teknik raporlama formlarından, yeni ekipmanlara ilişkin istatistiksel raporlamalardan ve muhasebeden (sabit kıymet stok kartları vb.) verileri kullanmalısınız.

Planlama ve muhasebede sanayi işletmelerinin sabit varlıkları genellikle iki gruba ayrılır: üretim varlıkları ve üretim dışı amaçlı sabit varlıklar. Sabit varlıkların hacmi, yılın başında, yıl sonundaki ilk (yenileme) maliyeti ve sabit varlıkların ortalama yıllık maliyeti ile karakterize edilir.

Sabit varlıkların varlığı ve raporlama dönemindeki hareketleri 5 numaralı formda yansıtılır. Bu forma göre, yıl sonunda bireysel gruplar da dahil olmak üzere bir bütün olarak sabit kıymet tutarındaki değişiklik belirlenir. Tablo 11.1'de gösterildiği gibi, raporlama yılının başındaki kullanılabilirlikleriyle karşılaştırma.

Tablo 11.1

Sabit varlıkların mevcudiyeti ve hareketi, bin ruble.

Başlıksız Belge

Tablo verileri 11.1, toplam sabit varlık tutarında 3962 bin ruble veya% 3,5 oranında bir artış olduğunu göstermektedir. Sabit kıymet miktarındaki artış büyük ölçüde sanayi üretimi varlıklarından, yani %99,7 (3949/3962x100) olan 3949 bin ruble tutarından kaynaklandı. Şirket yeni ekipman satın aldı ve eskisini sildi.

Sanayi işletmelerinin sabit varlıkları, mevcut sabit varlıkların yeni oluşturulması, genişletilmesi, yeniden inşası ve revizyonu sonucu oluşur. Bu nedenle yıl sonundaki sabit kıymet miktarı, sabit kıymetlerin işletmeye alınma hacmine ve elden çıkarılmasına bağlıdır.

Bir işletmenin yıl boyunca kullanabileceği ortalama sabit varlık hacmi, ortalama yıllık maliyetleriyle karakterize edilir. Sabit varlıkların ortalama yıllık maliyeti hesaplanırken, girdi ve elden çıkarılma zamanları dikkate alınır.

Sabit varlıklara sahip bir işletmenin güvenliğini sağlamak için, bunların gerçek kullanılabilirliğini belirli bir planlama döneminde onlara duyulan ihtiyaçla karşılaştırmak gerekir. Bu durumda yılsonunda bireysel gruplar da dahil olmak üzere sabit kıymet tutarlarındaki değişimin bir bütün olarak ve plana göre yıllık ortalama değerinin belirlenmesi önemlidir.

Sabit varlıkların fiili maliyetinin yıl sonunda planlanandan sapması, sabit varlıkların işletmeye alınması ve elden çıkarılmasına ilişkin planın aşırı doldurulmasından (yetersiz yerine getirilmesinden) kaynaklanabilir. Sabit varlıkların ortalama yıllık maliyetinin planlanan ihtiyaçlara uygunluğu aynı zamanda sabit varlıkların işletmeye alma ve elden çıkarma zamanlamasına ilişkin planın uygulanmasına da bağlıdır.

Sabit varlıkların işletmeye alınmasına ilişkin planın uygulanmasına ilişkin bilgiler, sermaye inşaatına ilişkin istatistiksel raporlamadan elde edilebilir. Bu kaynaklardan elde edilen veriler, tesislerin, kapasitelerin ve sabit varlıkların işletmeye alınmasına ilişkin planın uygulanmasının değerlendirilmesine ve ayrıca planda belirtilen tüm tesislerin faaliyete geçirilip geçirilmediğinin belirlenmesine olanak sağlar.

Bir sanayi kuruluşunun teknik gelişim düzeyi, büyük ölçüde sabit varlıklarının bileşimi ve yapısı tarafından belirlenir, çünkü bireysel sabit varlık grupları üretim sürecinde farklı roller üstlenir. Bazıları (binalar ve yapılar) üretim için gerekli koşulları sağlar ve üretim araçlarının pasif bir bölümünü oluşturur, diğerleri (makineler, ekipman, aletler, araçlar vb.) üretim sürecinde doğrudan yer alır ve aktif kısmını oluşturur.

Form No. 5'teki veriler, raporlama döneminin başında ve sonunda üretim varlıklarının yapısını belirlemenize olanak tanır. Üretim varlıklarının yapısını analiz ederken, çalışan makine ve ekipmanların payına özel dikkat gösterilmelidir, çünkü artışı sermaye verimliliğini artıran faktörlerden biridir. Sabit varlıkların yapısını birkaç yıl boyunca incelemek, bireysel endüstriyel üretim varlık gruplarının payındaki değişikliklerin doğasını belirlememize olanak sağlar.

Sabit üretim varlıklarının yapısının oluşumu bir dizi faktörden etkilenir: üretimin yoğunlaşma derecesinin ve uzmanlaşma düzeyinin arttırılması, üretimin kapsamlı mekanizasyonu ve otomasyonu için önlemlerin alınması, teknolojik süreçlerin iyileştirilmesi ve buna bağlı daha rasyonel yerleştirme üretim ekipmanı vb. Bu nedenle sanayi üretimi varlıklarının yapısını analiz ederken bu faktörlerin etkisini ortaya koymak önemlidir.

Özellikle ilgi çekici olan, analiz edilen işletmenin sabit varlık yapısının, sektör için ortalama olarak ilgili işletmelerin üretim varlıklarının yapısı ile karşılaştırılması. Bu, yapının üretim ve teknolojinin doğasından ve özelliklerinden, uzmanlaşma ve işbirliği düzeyinden nasıl etkilendiğini belirlememize olanak tanır.

Sabit varlıkların yapısı tabloda gösterilmektedir. 11.2.

Tablo 11.2

Sabit varlıkların yapısı

Başlıksız Belge

Göstergelerin adı |

Tutar, bin ruble |

Spesifik yer çekimi, % |

||

yılın başı için |

yılın sonunda |

yılın başı için |

yılın sonunda |

|

Tesisler |

||||

arabalar ve ekipmanlar |

||||

Araçlar |

||||

Endüstriyel ve ekonomik ekipmanlar |

||||

Diğer sabit varlıklar |

||||

Toplam üretim sabit varlıkları |

||||

Söz konusu işletmede işçi, makine ve teçhizat miktarı yıl başında %29 yerine yıl sonunda %31,2'dir. Sabit varlıkların yapısında ilerici değişiklikler olmuştur.

Endüstriyel üretim araçlarının ve özellikle ekipmanların yaş yapısını incelemek gerekir. Belirli bir grup içindeki çeşitli sabit varlık türlerinin payı ile karakterize edilen sabit varlıkların teknolojik yapısının yanı sıra, örneğin dizgi, matbaa ve ciltleme makinelerinin çalışma makineleri ve ekipmanlarının toplam maliyeti içindeki payı.

Sabit varlıkların hareketini analiz ederken, sabit varlıkların giriş (girdi), yenileme, elden çıkarma, tasfiye ve genişleme katsayılarını hesaplamak gerekir. Bu katsayılar aşağıdaki formüllerle belirlenir:

nerede!!!ris810.gif" border="0" align="absmiddle" alt="!!!ris812.gif" border = "0" align = "absmiddle" alt = "(! LANG:!!!ris814.gif" border = "0" align = "absmiddle" alt = "(! LANG:!!!ris816.gif" border = "0" align = "absmiddle" alt = "(! LANG:!!!ris818.gif" border = "0" align = "absmiddle" alt = "(! LANG:- tasfiye edilen sabit varlıkların maliyeti; örnek">

Bu matbaaya gelen tüm sabit kıymetler yeni olup, sabit kıymetlerin elden çıkarılması, bunların yenileriyle değiştirilmesinden kaynaklanmaktadır. Dolayısıyla, sabit sanayi varlıklarının giriş (girdi) katsayısı %4,0 (4736/118019x100) olup, makine ve teçhizat için %12,3'tür. Makine ve teçhizatın yenileme oranı da aynı yüzdeye eşittir - %12,3.

Sabit kıymetler için emeklilik oranı %0,7 (787/114070x100), çalışan makine ve ekipmanlar için ise %1,5 (509/33196x100)'dir.

Bu göstergelerin dinamiklerini hesaplamak için önceki döneme ait verilerle karşılaştırmak önemlidir.

Sabit varlıkların durumunun genelleştirilmiş bir açıklaması, aşınma ve servis verilebilirlik katsayıları ile verilmektedir.!!!ris821.gif" border="0" align="absmiddle" alt="sabit varlıkların aşınmamış kısmını karakterize eder, yani; henüz ürüne aktarılmamış değerlerinin payı, sabit kıymetlerin kalıntı değeri oranıyla belirlenir!!! DİL:yani

örnek">

Sabit varlıkların amortisman tutarı, yıl başında makine, ekipman ve araçlar dahil 67.841 bin ruble - 17.728 bin ruble ve yıl sonunda - 72.252 bin ruble olarak gerçekleşti. ve 20094 bin ruble. sırasıyla.

Sabit kıymetler için yıl başındaki toplam amortisman oranı %59,2 (67841/114494x100), makine, teçhizat ve taşıtlar için - %50,0 (17728 / (33196 + 2265) x 100) ve yıl sonu - %61,0 (72252/118456 x 100) ve %50,8 (20094/(37272+2254) x 100). İşletmenin sabit varlıklarının aşınma ve yıpranma derecesi arttı, ancak çok az.