İşletmenin kredibilitesinin değerlendirilmesi. Kuruluşun kredi itibarı Kullanılmış literatür listesi

1. Bir ticari işletmenin mali durumunun analizi.

1.1.Piyasa ekonomisinin gelişiminin mevcut aşamasında bir işletmenin mali durumunun bir yansıması olarak finansal istikrar

Bir işletmenin mali durumu, birçok faktöre bağlı olan ve fonların bileşimi ve tahsisi, kaynaklarının yapısı (işletmenin normal işleyişi için gerekli finansal kaynakların sağlanması), işletme oranı ile karakterize edilen karmaşık bir kavramdır. sermaye cirosu, işletmenin yükümlülüklerini zamanında ve tam olarak geri ödeyebilme yeteneği ( diğer tüzel kişiler ve bireylerle mali ilişkiler) ve diğer faktörler. Dolayısıyla finansal durum, bir işletmenin faaliyetlerini finanse etme yeteneğini ifade eder. Ticari faaliyetinin ve güvenilirliğinin en önemli özelliği budur.

Mali durum istikrarlı, istikrarsız ve kriz olabilir. Bir işletmenin ödemelerini zamanında yapabilmesi ve faaliyetlerini geniş kapsamlı olarak finanse edebilmesi onun mali durumunun iyi olduğunu gösterir. Yani bir işletmenin hayatta kalmasının anahtarı ve istikrarlı konumunun temeli sürdürülebilirliğidir. Bir işletmenin istikrarlı mali durumu, kaderin bir hediyesi ya da tarihin mutlu bir kazası değildir. Bu, işletmenin sonuçlarını belirleyen tüm üretim ve ekonomik faktörlerin becerikli ve hesaplı yönetiminin sonucudur. Sonuç olarak sürdürülebilirlik hem iç hem de dış çeşitli nedenlerden etkilenir:

Ucuz, talep gören ürünlerin üretimi ve piyasaya sürülmesi;

İşletmenin ürün pazarındaki güçlü konumu;

Üretimde yüksek düzeyde malzeme ve teknik ekipman ve ileri teknolojilerin kullanımı;

Ortaklarla ekonomik ilişkilerin kurulması;

Fon dolaşımının ritmi, ekonomik ve finansal işlemlerin etkinliği;

Üretim ve finansal faaliyetlerin yürütülmesi vb. sürecinde düşük risk derecesi.

Bu nedenlerin çeşitliliği, bir işletmeyle ilgili olarak genel, finansal, fiyat vb. olabilen ve onu etkileyen faktörlere bağlı olarak - iç ve dış - sürdürülebilirliğin farklı yönlerini belirler.

Bir işletmenin iç istikrarı, ürünlerin üretimi ve satışının maddi ve maliyet yapısının durumu ve işletmenin işleyişinin sürekli olarak yüksek bir sonucunu sağlayan dinamikleridir. İç sürdürülebilirliğe ulaşmanın temeli, iç ve dış faktörlerdeki değişikliklere aktif tepki verme ilkesidir.

İşletmeyle ilgili dış istikrar, işletmenin faaliyet gösterdiği ekonomik ortamın istikrarı tarafından belirlenir; ülke çapında uygun bir piyasa ekonomisi yönetim sistemi ile sağlanır.

İşletmeyi olumsuz istikrarsızlaştırıcı faktörlerden koruyan, bilinen bir güvenlik marjının varlığıyla belirlenen, kalıtsal stabilite adı verilen bir istikrar da vardır.

Bir işletmenin piyasa koşullarında genel istikrarı, her şeyden önce istikrarlı bir gelir elde edilmesini ve devlete, tedarikçilere, alacaklılara, çalışanlara vb. ödeme yapabilecek büyüklükte olmasını gerektirir. Aynı zamanda işletmenin gelişimi için, tüm ödemeler yapıldıktan ve tüm yükümlülükler yerine getirildikten sonra, üretimi geliştirmenize, malzeme ve teknik tabanını modernleştirmenize, sosyal iklimi iyileştirmenize vb. olanak tanıyan kârın hala olması gerekir. Başka bir deyişle, bir işletmenin genel sürdürülebilirliği, her şeyden önce, fonların (gelirin) harcamaları (maliyetleri) üzerinde sürekli olarak fazla olmasını sağlayan nakit akışlarının böyle bir hareketini gerektirir.

Finansal istikrar, bir işletmede sürekli olarak ortaya çıkan gelir fazlasının giderlerden fazla olmasının bir tür aynasıdır. Fonları serbestçe hareket ettiren bir işletmenin, etkin kullanımı yoluyla kesintisiz üretim ve ürün satış sürecini ve ayrıca genişleme ve yenileme maliyetlerini sağlayabildiği finansal kaynakların durumunu yansıtır. Dolayısıyla işletmelerin finansal istikrarının sınırlarının belirlenmesi, piyasa ekonomisine geçişte en önemli ekonomik sorunlardan biridir. Sonuç olarak finansal istikrar, piyasa gereksinimlerini karşılayan ve işletmenin gelişim ihtiyaçlarını karşılayan finansal kaynakların durumu ile karakterize edilmelidir. Buradan yola çıkarak finansal istikrarın bir işletmenin genel sürdürülebilirliğinin ana bileşeni olduğunu söyleyebiliriz.

Bir işletmenin finansal istikrarını değerlendirmek için, finansal kaynakların oluşumu, dağıtımı ve kullanımında ifade edilen finansal durumunun bir analizi gereklidir. Bu “küme” aynı zamanda analizin mantığını da önceden belirler:

Finansal kaynakların mevcudiyeti, oluşumu, dağıtımı ve kullanımına ilişkin tüm süreçlerin tutarlı, adım adım değerlendirilmesi.

Bir işletmenin mali durumunu karakterize etmek için, öncelikle nakit akış düzenini önceden belirleyen koşulları - bunların işletmedeki mevcudiyeti, harcama yönleri ve hacimleri, nakit maliyetlerinin kendi kaynaklarıyla sağlanması, mevcut rezervler vb. - değerlendirmelisiniz. Başka bir deyişle, finansal istikrarın en önemli bileşeni (işareti) olan bir işletmenin ödeme gücünü neyin belirlediğini belirler, çünkü ödeme gücü bir işletmenin yükümlülüklerini yerine getirme yeteneğini belirler.

Eğer mali durum iyi ise, işletme sürekli olarak borçlarını ödeyebilmektedir; eğer mali durumu kötü ise, dönemsel ya da kalıcı olarak borçlarını ödeyememektedir.

Ödeme gücünün içeriği, yalnızca ilk bakışta, mevcut yükümlülüklerin geri ödenmesi için gerekli olan ücretsiz fonların mevcudiyetine indirgenmektedir. Bazı durumlarda ve borç yükümlülüklerini ödemek için gereken ücretsiz fonların yokluğunda, işletmeler mülklerinin bir kısmını hızlı bir şekilde satıp gelirlerle ödeme yapabilirlerse borçlarını ödeyebilmektedir. Diğer işletmeler ise hızlı bir şekilde nakde çevrilebilecek varlıklara sahip olmadıkları için bu fırsata sahip değiller. Bazı varlık türleri daha hızlı, bazıları ise daha yavaş paraya dönüştüğünden, bir işletmenin varlıklarını likidite derecesine göre gruplandırmak gerekir; mümkünse nakite çevirin.

Bir işletmenin ödeme gücünü belirlemek için, varlıklarının likiditesini dikkate alarak genellikle bir bilanço kullanılır. Bilanço likiditesinin analizi, likidite derecesine göre gruplandırılmış bir varlığa ait fon miktarının, vadelerine göre gruplandırılmış bir yükümlülüğe ait borç miktarı ile karşılaştırılmasından oluşur.

Bilançodaki varlık ve yükümlülüklerin sınıflandırılması ve bunların karşılaştırılması, işletmenin yükümlülüklerinin nakde dönüştürülme süresi aşağıdakilere karşılık gelen bu tür varlıklar tarafından ne ölçüde karşılandığını temsil eden bilançonun likiditesinin değerlendirilmesini mümkün kılar. yükümlülüklerin vadesi.

Bir işletmenin finansal istikrarının önemli bileşenlerinden biri, üretimin geliştirilmesi için gerekli finansal kaynakların varlığıdır. Finansal kaynakların kendisi, ancak işletmenin etkin bir şekilde çalışması ve kar sağlaması durumunda yeterli miktarda üretilebilir. Piyasa ekonomisinde, hem mevcut faaliyetlerin kendi kendini finanse etmesi hem de genişletilmiş yeniden üretimin uygulanması için finansal temeli oluşturan, kârların büyümesidir. İşletme, kârını kullanarak yalnızca bütçeye, bankalara, sigorta şirketlerine ve diğer işletme ve kuruluşlara olan yükümlülüklerini yerine getirmekle kalmaz, aynı zamanda sermaye maliyetlerine de yatırım yapar. Aynı zamanda, finansal istikrarı sağlamak ve sürdürmek için, yalnızca mutlak kâr miktarı değil, aynı zamanda yatırılan sermayeye veya işletmenin maliyetlerine göre düzeyi de önemlidir; karlılık (karlılık). Kârlılığın büyüklüğü ve dinamikleri, işletmenin ticari faaliyet derecesini ve finansal refahını karakterize eder.

Kurumsal sürdürülebilirliğin en yüksek biçimi, değişen iç ve dış ortamda gelişme yeteneğidir. Bunu yapabilmek için işletmenin esnek bir mali kaynak yapısına sahip olması ve gerekirse ödünç alınan fonları çekebilmesi gerekir; kredibilitesi yüksek olsun. Bir işletme, kredi almak için gerekli önkoşullara sahipse ve alınan krediyi, kârlardan ve diğer mali kaynaklardan kaynaklanan faiz ödemeleriyle birlikte derhal geri ödeyebilme yeteneğine sahipse kredi değerlidir.

Kredi itibarı işletmenin finansal istikrarı ile yakından ilgilidir. İşletmenin daha önce aldığı kredileri ne kadar doğru (yani zamanında ve tam olarak) ödediği, gerekirse çeşitli kaynaklardan vb. fonları harekete geçirme yeteneğine sahip olup olmadığı ile karakterize edilir. Ancak kredi itibarını belirleyen en önemli şey, işletmenin mevcut mali durumu ve olası değişim beklentileridir. Bir şirketin karlılığı azalırsa kredi itibarı azalır. Kârlılıktaki düşüş nedeniyle bir işletmenin mali durumundaki daha kötü bir değişiklik, aynı zamanda fon eksikliği nedeniyle daha ciddi sonuçlara da yol açabilir - ödeme gücünde ve likiditede azalma. Nakit krizinin ortaya çıkması, işletmenin "teknik olarak iflasa" dönüşmesine yol açar ve bu, iflas yolundaki ilk adım olarak kabul edilebilir ve alacaklılar için uygun yasal işlemler için bir neden olarak hizmet edebilir.

1. GİRİİŞ

Kredi mekanizmasının işleyişini radikal bir şekilde iyileştirme görevleri, kredi yönetiminin ekonomik yöntemlerinin kullanılması ihtiyacını vurgulamaktadır. Bu, parasal dolaşım ve ülke ekonomisi açısından haksız olan kredi yatırımlarının yapısal değişimlerinin önüne geçecek, kredilerin zamanında ve tam olarak geri ödenmesini sağlayacaktır.

Kredi itibarı ve ödeme gücü nedir, bu ekonomik kategorinin analizinin özü nedir?

2. KREDİLENEBİLİRLİK KAVRAMI VE GÖSTERGELERİ

Sovyet ekonomi literatüründe “kredi itibarı” kavramı neredeyse yoktu. Bu durum, emtia-para ilişkilerinin kullanımının uzun süre kısıtlanmasıyla açıklandığı gibi, ağırlıklı olarak doğrudan banka kredisi şeklinde gelişen kredi ilişkilerinin ekonomik değil idari nitelikte olmasıyla da açıklandı. Nihai karar alma hakkının yüksek derecede merkezileştirilmesi ile karakterize edilen yönetim yöntemleri. Bu, kredi verip vermemeye karar verirken borçluların kredi itibarını değerlendirme ihtiyacını ortadan kaldırdı. Ayrıca aşırı sanayileşme oranlarının neden olduğu işletmelerin mali durumlarındaki yapısal değişiklikler, çoğu işletmenin 20'li yılların sonunda iflas etmesine neden oldu. Uzun bir süre kredi mekanizması, bir bütün olarak ülkenin kredi mekanizmasının genel gelişim düzeyini yansıtan işletmelerin kredi kapasitesine odaklandı. Modern ekonomide meydana gelen değişiklikler, işletmelerin kredi değerliliğinin belirlenmesi ihtiyacına dikkat çekmiştir.

Banka müşterilerinin kredi itibarı, ödünç alınan fonların etkin kullanımına, borçlunun krediyi anlaşma şartlarına uygun olarak geri ödeme kabiliyetine ve istekliliğine güven veren işletmenin finansal ve ekonomik durumu olarak anlaşılmalıdır. Kredilerin geri ödenmemesine yol açabilecek ya da tam tersine zamanında geri ödenmesini sağlayabilecek çeşitli faktörlerin bankalar tarafından incelenmesi, bankacılık kredi itibarı analizinin içeriğini oluşturmaktadır.

Kredi itibarını analiz ederken (kredi analizi), bankaların aşağıdaki konuları ele alması gerekir:

Borçlu yükümlülüklerini zamanında yerine getirebiliyor mu ve bunları yerine getirmeye hazır mı?

İlk soru, işletmelerin faaliyetlerinin finansal ve ekonomik yönlerinin analizi ile cevaplanmaktadır. İkinci soru hukuki niteliktedir ve aynı zamanda işletme yöneticilerinin kişisel nitelikleriyle de ilgilidir.Göstergelerin bileşimi ve içeriği kredi itibarı kavramından kaynaklanmaktadır. Borç alınan fonların ve genel olarak tüm fonların yerleşimi ve kullanımının verimliliği açısından işletmelerin mali ve ekonomik durumunu yansıtmalı ve ayrıca borçlunun önceden belirlenmiş bir zaman çerçevesi içinde ödeme yapma ve kredileri geri ödeme yeteneği ve istekliliğini değerlendirmelidir. . Bir krediyi zamanında geri ödeyebilme yeteneği, işletmenin likidite bilançosu, kredi kullanım verimliliği ve işletme sermayesi ve karlılık düzeyi analiz edilerek değerlendirilir ve hazırlık, borçlunun kapasitesi, gelişme beklentileri incelenerek belirlenir. ve işletme yöneticilerinin iş nitelikleri.

İşletmelerin üretim ve finansal faaliyetlerinin doğası gereği önemli ölçüde farklılık göstermesi nedeniyle, kredi itibarının incelenmesi ve ilgili göstergelerin hesaplanması için birleşik evrensel ve kapsamlı kılavuzlar oluşturmak mümkün değildir. Bu, ülkemizdeki uygulamalarla da doğrulanmaktadır. Modern uluslararası uygulamada, müşterilerin sayısız spesifik özelliklerini hesaba katmak neredeyse imkansız olduğundan, bu konuda da kesin kurallar yoktur.Kredi itibar analizinin temel amacı, borçlunun geri ödeme yeteneğini ve istekliliğini belirlemektir. Kredi sözleşmesinin şartlarına uygun olarak talep edilen kredi. Banka her durumda üstlenmek istediği riskin derecesini ve şartlara göre verilebilecek kredi miktarını belirlemelidir. Banka çalışanları kredi başvurusunu değerlendirirken birçok faktörü göz önünde bulundurur. Uzun yıllar boyunca kredi vermekten sorumlu banka çalışanları aşağıdaki noktalara güvendiler:

Borçlunun hukuki ehliyeti, Borçlunun itibarı, Borçlunun gelir elde etme yeteneği, Borçlunun varlıkların mülkiyeti,ekonomik durumun durumu.

3. BİLGİ DESTEĞİ

3.1. Dış bilgi kaynakları

Bu tür verileri elde etmek için bankanın elbette şirketin mali durumunu karakterize eden bilgilere ihtiyacı olacaktır. Bu durum mali tabloların, beklenmedik durumların ve sigorta durumunun incelenmesini gerektirir. Borçlunun kredi itibarına ilişkin bilgi kaynakları şunları içerebilir:

Başvuru Sahipleriyle müzakereler, yerinde inceleme, mali tabloların analizi, dış kaynaklar.

Örneğin, dünya pratiğinde kredibilite verilerinin en ünlü kaynağı, yaklaşık 3 milyon ABD ve Kanada firması hakkında bilgi toplayan ve bunu abonelik yoluyla sağlayan Dun ve Bradstreet'tir. Her firmanın kısa bilgileri ve kredi notları ulusal ve bölgesel rehberlerde yayınlanmaktadır. Bireysel firmalar hakkında daha ayrıntılı bilgi mali tablolar şeklinde raporlanır: Bunlardan en yaygın olanı Ticari İşletme Bilgileridir. Raporun 6 bölümünün ilki genel bilgileri içerir: Şirketin adı ve adresi, sektör ve işletme kodu, üretimin niteliği, mülkiyet şekli, kredi itibarının genel değerlendirmesi (derecelendirme), şirket tarafından faturaların ödeme hızı, satış hacmi, özsermaye, çalışan sayısı, genel durum ve şirket gelişim eğilimleri. Genel kredi puanı iki bölümden oluşur: iki harf (veya bir sayı ve bir harf) ve bir sayı. İlk iki rakam firmanın mali gücünün bir değerlendirmesini, sonuncusu ise kredibilitesinin bir değerlendirmesini temsil eder. Raporun ikinci bölümünde ise firmanın tedarikçilerinden alınan fatura ödemelerindeki doğruluk ve yıl içinde alınan maksimum kredi miktarına ilişkin bilgiler yer alıyor. Üçüncü bölümde firmanın son bilançosu ve varsa satışları ve karlılığı ile ilgili bilgiler yer almaktadır. Dördüncü bölümde tipik mevduat hesabı bakiyesi ve kredi ödemeleri gösterilmektedir. Beşinci bölümde şirketin yönetici ve sahiplerine ilişkin bilgiler yer almaktadır. Son bölümde şirketin faaliyet türü, müşterileri ve üretim kapasitesi ayrıntılı olarak açıklanmaktadır.

Bazen bankalar bilgilerini kredi başvurusu yapan kişiyle ilişkisi olan diğer bankaların verileriyle kontrol ederler. Ayrıca belirli bir firmanın çeşitli tedarikçileri ve müşterileriyle de görüşebilirler. Tedarikçiler, fatura ödemeleri, sağlanan indirimler, ticari kredinin maksimum ve minimum tutarı, asılsız iddialar ve ilgili şirketten yapılan kesintiler hakkında bankaya bilgi verebilir. Şirketin müşterileriyle iletişim, ürünlerinin kalitesi, hizmetin güvenilirliği ve ürünleriyle ilgili şikayetlerin sayısı hakkında bilgi edinmenizi sağlar. Bilgilerin şirketin karşı tarafları ve diğer bankalarla bu şekilde mutabakatı, aynı zamanda hem krediye başvuran şirketin hem de üst düzey çalışanlarının itibarının ve yeteneklerinin tespit edilmesini mümkün kılar.

Bir başka bilgi kaynağı da, üyelerine bir firmanın ülke çapındaki tedarikçilerden aldığı krediler hakkında bilgi sağlayan bir kuruluş olan Ulusal Kredi Yönetimi Birliği'nin Kredi Bilgi Değişimi'dir. Kuruluşun üyeleri şu soruya bir cevap alıyor: Şirket ne kadar doğru ödeme yapıyor? Ancak bilgiler yalnızca gerçekleri içermekte olup herhangi bir analiz, açıklama veya öneri bulunmamaktadır.

Şirketler, özellikle de büyük olanlar hakkındaki diğer bilgi kaynakları ticari dergiler, gazeteler, rehberler, hükümet raporları vb.'dir. Hatta bazı bankalar bu şirketin rakiplerine bile yöneliyor. Bu bilgiler son derece dikkatli kullanılmalıdır, ancak çok yararlı olabilir.

3.2. Kredi puanlarını hesaplamak için gerekli bilgi kaynakları

Bir ticari kuruluşun kredi itibarını değerlendirmek için ilk bilgi kaynağı, açıklayıcı bir notla birlikte bilançosu olmalıdır. Bilanço analizi, şirketin hangi fonlara sahip olduğunu ve bu fonların hangi büyüklükte kredi sağladığını belirlemenizi sağlar.

Ancak banka müşterilerinin kredi değerliliği hakkında makul ve kapsamlı bir sonuca varmak için bilanço bilgileri yeterli değildir. Bu, göstergelerin bileşiminden kaynaklanmaktadır. Bilanço analizi, kredi itibarı hakkında yalnızca genel bir yargı verirken, kredi itibarı derecesi hakkında sonuçlar çıkarmak için, işletmelerin gelişme umutlarını ve yaşayabilirliklerini değerlendiren niteliksel göstergeleri hesaplamak gerekir. Bu nedenle, kredi itibarı göstergelerini hesaplamak için gerekli bilgi kaynağı olarak şunları kullanmalısınız: operasyonel muhasebe verileri, teknik endüstriyel mali plan, bankalarda biriken bilgiler, istatistik kurumlarından gelen bilgiler, müşteri anketlerinden elde edilen veriler, tedarikçilerden gelen bilgiler, anket verilerinin işlenmesinin sonuçları özel programlar için, ticari kuruluşların kredi itibarının değerlendirilmesine yönelik uzman bürolardan gelen bilgiler.

4. RUS BANKALARI TARAFINDAN KULLANILAN KURUMSAL KREDİLENEBİLİRLİĞİN DEĞERLENDİRİLMESİ

Rusya'daki işletmelere ve kuruluşlara kredi veren hemen hemen tüm ticari bankalar tarafından benimsenen, banka kredisi sağlamanın fizibilitesini değerlendirmeye yönelik bu metodoloji, bankalar için ödünç alınan fonlarla donatılmış işletmelerin ödeme gücünü belirlemek, izin verilen kredi boyutunu değerlendirmek ve geri ödeme süreleri.

Öncelikle Borçlunun belgeleri incelenir. Kredi almak için belgeleri analiz etmenin temel amacı, borçlunun gerekli krediyi zamanında ve tam olarak geri ödeme kabiliyetini ve istekliliğini belirlemektir.

4.1. Borçlu veri analizi

Borçlu aşağıdaki belgeleri bankaya sunar:

Hukuki belgeler:

kayıt belgeleri: kuruluşun tüzüğü; dernek mutabakatı; tescil kararı (sertifika) (noter onaylı kopyalar);

noter tasdikli imza ve mühür örneklerinden oluşan kart (ilk kopya);

sözleşmeleri müzakere ederken ve imzalarken kuruluş adına hareket etme hakkına sahip bir kişinin atanmasına ilişkin bir belge veya buna karşılık gelen bir vekaletname (noter tasdikli kopyası);

borç alan kuruluşun baş ve baş muhasebecisinin pasaport detayları, tescili ve ikamet yeri belgesi.

Son iki raporlama tarihi itibarıyla vergi müfettişliği tarafından onaylanmış, aşağıdaki bilanço kalemlerine ilişkin açıklamalarla birlikte tam muhasebe tabloları (son raporlama tarihi itibariyle): sabit kıymetler, stoklar, nihai ürünler, mallar, diğer stoklar ve maliyetler borçlular ve alacaklılar (en büyük miktarlar için);

Cari ve döviz hesaplarından aylık tarihlere ve son üç aya ait en büyük gelirlere ait ekstrelerin kopyaları.

Kredi talebinin alındığı tarih itibarıyla eklenen kredi sözleşmelerinin kopyalarını içeren alınan kredilere ilişkin sertifika.

Kuruluş ve faaliyetleri, ana ortakları ve gelişme beklentileri hakkında kısa bilgi içeren bir kredi başvuru mektubu (kuruluşun antetli kağıdında, kaynak numarasıyla birlikte).

Kayıt belgeleri, borçlunun tüzel kişilik olarak ödeme gücünü doğrular. Temel nokta, banka ile kredi sözleşmesi müzakere eden ve imzalayan kişinin, kurum adına hareket etme haklarının belirlenmesidir. Bu haklar, Borçlunun esas sözleşmesinin ilgili hükümleri ve atama belgesi ile esas sözleşmede belirlenen usule uygun olarak tesis edilir. Muhasebe tabloları, Borçlunun belirli bir tarih itibarıyla mali durumunun analiz edilmesini mümkün kılar.

4.2. Bilanço Analizi

Analiz için en önemli bilgi tabanı bilançodur. Bilanço varlığıyla çalışırken aşağıdakilere dikkat etmelisiniz: sabit kıymetler (binalar, ekipman vb.), stoklar, bitmiş ürünler, mallar, diğer stoklar ve harcamalar için rehin kaydı yapılması durumunda, rehin verenin mülkiyeti bu değerlerin ilgili bilanço kalemlerinin kompozisyonuna dahil edilerek teyit edilmesi gerekmektedir. Cari hesaptaki fon bakiyesi, raporlama tarihi itibarıyla banka ekstresindeki verilere uygun olmalıdır. Alacakları analiz ederken geri ödeme zamanlamasına dikkat etmek gerekir çünkü borçların alınması Borçlunun talep edilen krediyi geri ödeme kaynaklarından biri haline gelebilir.

Bilançonun pasif tarafı dikkate alındığında, kredilerin ve diğer borç alınan fonların yansıtıldığı bölümlerin incelenmesine azami dikkat gösterilmelidir: borcu bakiyeye yansıtılan krediler için kredi sözleşmeleri talep edilmesi gerekmektedir. sayfasının kredi talebinde bulunulduğu tarihte geri ödenmediğinden ve son kullanma tarihinin geçmediğinden emin olun.

Diğer bankalardan alınan kredilerde vadesi geçmiş borçların varlığı olumsuz bir faktördür ve Borçlunun faaliyetlerinde, bir kredi yardımıyla geçici olarak telafi edilmesi planlanabilen bariz yanlış hesaplamalara ve aksaklıklara işaret eder. Eğer borcun vadesi gelmemişse, mümkünse bu kredinin geri ödeme süresinin diğer kredilerin geri ödeme sürelerinden daha erken gerçekleşmesini sağlamak gerekir. Ayrıca talep edilen krediye teminat olarak sunulan teminatın başka bir bankaya rehin edilmediğinden emin olunması gerekmektedir.

Ödenecek hesapların durumunu değerlendirirken, Borçlunun fonlarını şu veya bu şekilde kullandığı kişilere zamanında ödeme yapabildiğinden emin olmak gerekir: mal veya hizmet, avans vb. şeklinde. Bu bölüm aynı zamanda Borçlunun kredi anlaşmaları kapsamında ortaklardan aldığı fonları da yansıtmaktadır: bu anlaşmalar Borçlunun bankalarla yaptığı kredi anlaşmalarına benzer şekilde değerlendirilmelidir.

Kredi talebinin alındığı tarihin mali tabloların hazırlanma tarihi ile örtüşmemesi durumunda, Borçlunun banka kredilerine ilişkin fiili borcu kural olarak son bilançoda yansıtılandan farklı olur. Borcun doğru bir şekilde belirlenmesi için, talep anında ödenmemiş olan tüm banka kredilerinin bir belgesi ve kredi sözleşmelerinin bir kopyası gerekmektedir.

Önemli bir olumlu faktör, bankanın belirli bir Borçluya kredi verme konusundaki mevcut deneyimidir ve bu deneyime dayanarak, halihazırda talep edilen kredinin geri ödenmesine ilişkin olasılıklar değerlendirilebilir. Talep edilen kredinin daha önce zamanında geri ödenen bir dizi kredi arasında bir sonraki olması durumunda, bu Borçlu başvuruda bulunurken yasal belgelerini bankaya ibraz etmeyebilir ancak tüm değişiklikleri bankaya bildirdiğinizden emin olun. onlara yapıldı.

4.3. Bu analiz yönteminin sınırlamaları

Aynı zamanda, bu metodoloji, çeşitli nedenlerden dolayı bir işletmeye kredi kaynağı sağlama kararının temeli olarak bir banka için her zaman kabul edilebilir değildir. Bu sözleri doğrulamak için, Inkombank JSCB Proje Finansmanı Departmanı başkanı Bay A.L. tarafından yazılan bu metodolojinin bir incelemesi sunulmaktadır. Smirnov:

"Geliştirilen Metodoloji, kredilendirmeye yönelik yerleşik yaklaşımları ve Banka Şubeleri Kredi ve Kredi Hizmetleri Departmanının çalışmalarının özelliklerini yansıtmaktadır. Görünüşe göre metodoloji, geliştirildikten sonra (Proje Finansmanı ve Yabancı Krediler Garantileri Departmanından öneri ve yorumlar) Yatırımlar çalışır durumda sunulabilir), bankanın pratik çalışmalarında kredi bölümlerinin aşağıdaki ana alanlarda kullanılması tavsiye edilir:

kredi başvurularına ilişkin kararlar alınırken işlemin detaylandırılması ve kredinin geri ödenme ihtimalinin yanı sıra dikkate alınması;

Borçluya ilişkin kredi önlemleri almanın tavsiye edilebilirliği ve şüpheli borçlar için gerekli rezervlerin oluşturulması da dahil olmak üzere, bankanın mevcut kredi portföyünün kalitesi ve yapısının güncel bir değerlendirmesi için (bir dizi parametre dikkate alınarak ayarlanmalıdır) yatırım finansmanının özelliklerini hesaba katın).”

Aynı zamanda, Bay Smirnov'a göre Metodoloji, kredi vermenin fizibilitesine ve bankanın yatırım projelerinin uygulanmasına katılım koşullarına (borç veren, bir bankacılık konsorsiyumunun katılımcısı, garantör, bankacı olarak) karar vermek için kullanılamaz. vb.) aşağıdaki nedenlerden dolayı:

Borçlunun mali durumu çoğu durumda yatırım projelerinin değerlendirilmesinde belirleyici bir faktör değildir. Bilindiği gibi, kredi kaynaklarının nominal alıcısının yanı sıra, yatırım projelerinin başarısını belirleyen ana katılımcılar şunları içerir: proje sponsoru (organizatör), yükleniciler, ekipman tedarikçileri, işletme organizasyonu (operatör), hammadde tedarikçileri. , ürün alıcıları ve çok çeşitli diğer katılımcılar. Ayrıca, bazı programlarda, resmi Borçlu, açıkça "sıfır bakiyeye" sahip olan ve hesaplarda herhangi bir cironun bulunmadığı, yeni oluşturulmuş özel bir yapıdır.

Uluslararası uygulamalara uygun olarak, yatırım projelerinin finansmanının başlangıcından önce mutlaka projenin nitelikli bir fizibilite çalışmasının, uluslararası metodolojiyi kullanan teknik ve finansal uzmanlığının ve açıkça "karamsar" da dahil olmak üzere çeşitli koşullar altında nakit akışlarının zorunlu bir analizinin hazırlanması gerekir. ” proje uygulamasına yönelik senaryolar (bunun için önerilen Metodoloji sağlamamaktadır).

Yabancı bir borç veren (yatırımcı) için aşağıdaki faktörler belirleyici öneme sahiptir: Borçlunun yasal ve organizasyonel statüsü, kabul edilebilir garantilerin mevcudiyeti (tanınmış Rus bankalarından, hükümetten vb.), uluslararası denetçiler, bu Metodolojinin önerdiği gibi potansiyel Borçlunun banka kredi notu değil, nakit akışı analizinin olumlu sonuçları ve projenin finansal istikrarı. Bir bankayı uluslararası bankacılık çevrelerinde tanımak ve derecelendirmesini iyileştirmek için, genel olarak tanınan uluslararası standartların (öncelikle UNIDO - COMFAR) ve sertifikalı olmayan Yöntemlerin, hatta iyi düşünülmüş yöntemlerin uygulanması gerekir.

4.4. Önerilen Metodoloji, Borçlunun "kredi geçmişi", Borçlunun yöneticilerinin itibarı ve nitelikleri, Borçlunun "tahkim" geçmişi, denetimlerin mevcudiyeti ve sonuçları vb. gibi bir dizi önemli göstergeyi hariç tutar.

Ancak aynı zamanda bu teknik mevcuttur ve Rus ticari bankaları tarafından oldukça yaygın olarak kullanılmaktadır.

5. YABANCI TİCARİ BANKALARIN KULLANDIĞI KREDİ GÖSTERGELERİ

Gelişmiş kapitalist ülkelerdeki bankalar, müşterilerin kredi değerliliğini değerlendirmek için çok sayıda göstergeden oluşan karmaşık bir sistem kullanır. Bu sistem Borçlunun niteliğine (şirket, birey, faaliyet türü) bağlı olarak farklılık gösterir ve aynı zamanda müşteri raporlamasının hem bakiye hem de ciro göstergelerine dayanabilir.

5.1. Amerikan Bankalarının Kullandığı Kredi Oranları

Bu nedenle, bazı Amerikalı iktisatçılar, bakiye raporlama göstergelerine dayalı olarak kredi itibarını değerlendirmek için bir sistem tanımlamaktadır. Amerikan bankaları dört grup temel göstergeyi kullanıyor:

Şirket likidite göstergeleri, sermaye devir hızı göstergeleri, kaynak yaratma göstergeleri, karlılık göstergeleri.

Birinci grup likidite oranını (Cl) ve karşılama oranını (Kpokr) içermektedir.

Likidite oranı Cl- En likit fonların ve uzun vadeli borç yükümlülüklerinin oranı. Likit fonlar nakit ve kısa vadeli alacaklardan oluşmaktadır. Borç yükümlülükleri, kısa vadeli kredilerden, kambiyo senetlerinden, ödenmemiş alacaklardan ve diğer kısa vadeli yükümlülüklerden oluşmaktadır. KL, işletme sermayesi yapısının değerlendirmesine dayanarak Borçlunun bankaya olan borcunu hızlı ve zamanında geri ödeyebileceğini öngörüyor. Kl ne kadar yüksek olursa, kredi itibarı da o kadar yüksek olur.

Karşılama oranı Kpokr- işletme sermayesi ve kısa vadeli borç yükümlülüklerinin oranı. Kpokr, borç verme limitini ve her türlü müşteri fonunun borcu geri ödemeye yeterliliğini gösterir. Kpokr'un 1'den küçük olması, borç verme sınırlarının ihlal edildiği anlamına gelir ve Borçluya artık kredi sağlanamaz: krediye layık değildir.

İkinci gruba ait sermaye devir hızı göstergeleri, mevcut varlıkların kalitesini yansıtır ve Kpokr'un büyümesini değerlendirmek için kullanılabilir. Örneğin, stoklardaki artış ve eş zamanlı olarak cirodaki yavaşlama nedeniyle bu oranın değeri artıyorsa, Borçlunun kredi itibarının arttığı sonucuna varılamaz.

Cazibe oranları ( Kprivl) değerlendirme göstergelerinin üçüncü grubunu oluşturur. Tüm borç yükümlülüklerinin toplam varlıklara veya sabit sermayeye oranı olarak hesaplanır; Firmanın ödünç alınan fonlara bağımlılığını gösterir. Cazibe oranı ne kadar yüksek olursa borçlunun kredi itibarı o kadar kötü olur.

Üçüncü grup göstergeler, şirketin karlılığını karakterize eden dördüncü grubun göstergeleriyle yakından ilgilidir. Bunlar; gelirdeki kar payı, varlıkların getiri oranı, hisse başına getiri oranıdır. Firmanın borç alınan fonlara bağımlılığı artarsa, CPR temelinde değerlendirilen kredi itibarındaki düşüş, karlılıktaki artışla telafi edilebilir.

5.2.Fransız ticari bankalarının kredi değerlendirmesi

Müşteri kredibilitesinin Fransız ticari bankaları tarafından değerlendirilmesi 3 bloktan oluşmaktadır:

işletmenin değerlendirilmesi ve bilançosunun analizi ile diğer raporlama;

bireysel ticari bankalar tarafından benimsenen yöntemlere dayalı olarak müşterilerin kredi itibarının değerlendirilmesi;

kredi itibarını değerlendirmek için Bank of France dosya verilerinin kullanılması.

Bir işletmeyi değerlendirirken banka aşağıdaki sorularla ilgilenir:

işletmenin faaliyetlerinin niteliği ve faaliyet süresi;

üretim faktörleri:

yöneticilerin, yöneticilerin ve personelin işgücü kaynakları - yöneticinin eğitimi, yetkinliği ve yaşı, haleflerin varlığı, yöneticilerin iş yerlerine hareket sıklığı, personel yapısı, kesinti göstergeleri, ücret ve katma değer oranı, olması gerekenler %70;

üretim kaynakları - amortisman ve amortismana tabi varlıkların oranı, yatırım düzeyi;

finansal kaynaklar;

ekonomik çevre - üretilen ürünün yaşam döngüsünün hangi aşamasında yer aldığı, işletmenin tekel üreticisi olup olmadığı, rekabet koşulları nelerdir, işletmenin ana ürünleri için pazarın gelişme aşaması, işletmenin ticari politikası Şirketin pazarlama teknikleri ve yöntemlerine hakim olma derecesi.

Analiz sırasında bilanço varlıklarında üç bileşen tespit edilmiştir:

hareketsiz varlıklar, işletme sermayesi (stoklar, borçlular, diğerleri) ve nakit (nakit, banka hesabındaki para, menkul kıymetler).

Bilanço yükümlülüğü aşağıdaki bileşenlere ayrılmıştır:

kalıcı kaynaklar, borç hesapları, nakit (fatura muhasebesi vb.).

Elde edilen performans sonuçlarına göre aşağıdaki göstergeler belirlenmektedir (bkz. Tablo 1):

| Dizin | Formül | Belirleme yöntemi |

| Satış geliri (B) | ||

| Brüt ticari gelir (GBI) | VD = V - Stmts ve gi | Satış geliri eksi satın alınan envanter ve bitmiş ürünlerin maliyeti |

| Katma Değer (VA) | DS = VD - Yeniden | PV eksi işletme maliyetleri (idari, taşeronlar) |

| Brüt işletme geliri (GER) | VDM = DS - Rzp - Nzp - Rotp | DS eksi maaş giderleri, eksi bordro vergileri, eksi tatil ücreti |

| Brüt faaliyet sonucu (GER) | VER = VZD - %Kr + Dvlzh - Otchrisk | Dış ekonomik faaliyet eksi kredinin faiz ödemesi artı diğer işletmelere yatırımdan elde edilen gelir ve eksi risk fonuna katkılar |

| Kendi kendini finanse etmek için kullanılabilecek kar (SF) | SF = VER - Prab - Npr | VER eksi işletmenin çalışanları arasında dağıtılan kâr ve eksi gelir vergileri |

| Net kar (P) | P = SF + Dsluch - Rsluch - Anedv | SF artı veya eksi rastgele gelir (giderler) eksi gayrimenkulün amortismanı |

Bilanço ve diğer raporlama biçimleri, öncelikle bakiye göstergelerinin oranını değerlendirmek ve ikinci olarak mevcut göstergelere dayalı olarak kredi itibarı oranlarını hesaplamak için kullanılır. Analizin konusu, uzun vadeli borç ve özsermaye oranı, istikrarlı öz kaynakların oranı ve varlık miktarı, üretim büyüme hızına kıyasla maliyet ve zarar dinamikleri vb. oranlardır. Şirketin raporlama verileri, benzer işletmelerin bilançoları esas alınarak derlenen konsolide bilanço verileriyle karşılaştırılmaktadır. Bilanço verilerinin analizinin ana alanlarından biri bankacılık riskinin belirlenmesidir.

Nakit pozisyonu göstergeleri, işletmenin gelişim düzeyi, karlılığı ve işletme sermayesi ihtiyacı dikkate alınarak değerlendirilir. İkincisi, depoda kalan hammaddelerin ve bitmiş ürünlerin devir hızının yanı sıra tedarikçilerle yapılan anlaşmaların zamanlamasına ilişkin göstergeler temelinde incelenmektedir.

Bir müşterinin kredi itibarının ticari bir banka tarafından değerlendirilmesine yönelik özel yöntem seçeneklerinden biri Kredi Limiti yöntemidir. Bu teknik 5 katsayıya dayalı bir değerlendirme sistemidir:

K1 = VED / DS;

K2 = Mali giderler / DS;

K3 = Yıl için sermaye harcaması / DS;

K4 = Uzun vadeli yükümlülükler / DS;

K5 = Net nakit bakiyesi / Ciro.

Göstergelerin her biri dört puanla değerlendirilir ve genel sonuç puanlarla belirlenir. Puan miktarı müşterinin kredibilite seviyesini belirler.

Bank of France kart endeksinden elde edilen veriler de dikkate alınmaktadır. Bu dosya dolabının dört bölümü vardır. İlkinde işletmeler bilanço varlık büyüklüğüne göre 10 gruba ayrılır ve her gruba A'dan K'ye kadar harfler atanır. İkinci bölüm ise kredi kotasyonu ile ilgili olarak üstlenilebilecek güveni ifade eden bölümdür. işletmelere. Bu fiyat teklifi, mali durum ve kârlılığın yanı sıra, müşterinin yakın ticari bağları olan yöneticilerin, sermaye sahiplerinin ve işletmelerin değerlendirmesine ilişkin bir çalışmaya dayanmaktadır. Kredi teklifi, işletmeleri 0'dan 6'ya kadar kodlara sahip 7 gruba ayırır.

Üçüncü bölüm, işletmeleri ödeme güçlerine göre sınıflandırıyor. Bank of France tüm ödeme yapılmama durumlarını kaydeder ve buna bağlı olarak ticari bankaların müşterilerini 7, 8 veya 9 kodlu üç gruba ayırır. Kod 7, ödemelerde dakiklik, nakit parada gerçek zorlukların olmaması anlamına gelir yıl boyunca. İşletmenin ödeme gücünü ciddi şekilde tehdit etmeyen fonların mevcudiyeti ile ilgili geçici zorluklar durumunda Kod 8 verilir. Kod 9, işletmenin ödeme gücünün ciddi şekilde tehlikeye girdiği anlamına gelir.

Kart endeksinin dördüncü bölümü, tüm müşterileri iki gruba ayırmaktadır: bonoları ve menkul kıymetleri reeskonta tabi tutulabilen işletmeler ve Bank of France'da senet ve menkul kıymetleri reeskonta tabi tutulamayan işletmeler.

6. BORÇLU'NUN KREDİ SINIFINI BELİRLEME YÖNTEMİ

Borçlunun kredi itibar sınıfını belirlemenin temeli, göstergelerin kriter düzeyi ve derecelendirmeleridir.

Ortalama değerler düzeyindeki oranlar ve göstergeler, Borçlunun sınıf 2'ye, ortalamanın üstünde - sınıf 1'e ve ortalamanın altında - sınıf 3'e sınıflandırılmasının temelini oluşturur. Örnek olarak, devlet için aşağıdaki ölçek modelini verebiliriz. sahip olunan ve anonim şirketler (Tablo 2).

|

Sektör adı |

1 sınıf |

2. sınıf |

3. sınıf |

1 sınıf |

2. sınıf |

3. sınıf |

1 sınıf |

2. sınıf |

3. sınıf |

|

S/n endüstrisi 1 |

0,6'dan fazla |

0.6- 0.4 |

0,4'ten az |

1,5'tan fazla |

1.5- 1.3 |

1.3- 1.0 |

50'den fazla% |

50- 30% |

%30'dan az |

|

S/n endüstrileri 2 |

0,4'ten fazla |

0.4- 0.25 |

0,25'ten az |

2.0'dan fazlası |

2.0- 1.5 |

1.5- 1.0 |

%35'ten fazla |

35- 25% |

%25'ten az |

|

S/n endüstrileri 3 |

0,45'ten fazla |

0.45- 0.3 |

0,3'ten az |

1,8'den fazla |

1.8- 1.3 |

1.3- 1.0 |

%60'tan fazla |

60- 45% |

%45'ten az |

Sistemdeki göstergenin derecesi (önemi), belirli bir ticari bankanın politikasına, müşterinin özelliklerine, bilançosunun likiditesine ve kredideki pozisyonuna bağlı olarak ekonomist tarafından her Borçlu için ayrı ayrı belirlenir. pazar. Örneğin, kısa vadeli kaynakların yüksek payı, vadesi geçmiş kredilerin varlığı ve tedarikçilere ödeme yapılmaması, bir işletmenin fonları hızlı bir şekilde serbest bırakma yeteneğini değerlendiren likidite oranının rolünü artırır. Bankanın kaynaklarını kalıcı stokların ödünç verilmesine çekmek, öz fon miktarını olduğundan düşük göstermek - tüm bunlar özsermaye güvenliği göstergesinin notunu artırır. Kredinin ekonomik sınırlarının ihlali, müşterilerin “borçluluğu”, kredi itibarı değerlendirilirken teminat oranının seviyesini ilk sıraya koymaktadır.

Kredibilitenin genel değerlendirmesi puanlarla verilmektedir. Puanlar, her bir göstergenin derecelendirmesi ile kredi sınıfının çarpımlarının toplamıdır:

B = Pei x Kli, burada B puanların toplamıdır, Pei i-inci göstergenin derecesidir, Kli i-inci göstergenin sınıfıdır.

Puanların toplamına göre şirkete bir kredi itibar sınıfı (I, II, III) atanır. I sınıfına 100-150 puan, II sınıfına 151-250 puan ve III sınıfına 251-300 puan verilir. Bir işletme, sınıf I olarak sınıflandırılmışsa en fazla kredi itibarına sahiptir.

Puan miktarının belirlenmesine ilişkin bir örnek Tablo 3'te verilmiştir.

| Seçenek | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| P Ö İle A H A T e ben Ve |

R P |

İLE ben A İle İle |

B A ben ben S |

İLE ben A İle İle |

B A ben ben S |

İLE ben A İle İle |

B A ben ben S |

İLE ben A İle İle |

B A ben ben S |

İLE ben A İle İle |

B A ben ben S |

R P |

İLE ben A İle İle |

B A ben ben S |

| Cl | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| KP | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Şşşt | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Toplam | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Sınıf | BEN | II | III | III | II | II |

Tüm değerleri sınıf I'e karşılık gelen katsayılar ve göstergeler için puan sayısı 100, sınıf II - 200 ve sınıf III - 300'dür (seçenekler I, II, III). Bu nedenle, 100'e yakın (yani 100-150 puan) bir ara puan değeriyle, sınıf I'in, 200'e yakın (yani 151-250 puan) - sınıf II ve 300'e yakın (yani e. 251) atanması önerilmektedir. -300) - III sınıfı.

4. seçenekte Kl ve Kpokr'un gerçek değeri sınıf 3'ü ve Pss - sınıf 2'yi atamamızı sağlar. Sonuç olarak, Borçlunun 270 puanı vardır ve bu da sınıf III'e karşılık gelir.

Her birinin sınıfını korurken göstergelerin notunu değiştirmek, genel kredi notu sınıfında bir değişikliğe yol açabilir. Örneğin 4. ve 6. seçeneklerde Kl, Kpokr ve Pss aynı sınıfa sahiptir ancak derecelendirme farklı şekilde atanmıştır. Sonuç olarak, 4. seçenekte Borçlu Sınıf III'e, 6. seçenekte ise - II'ye sahiptir.

Örnekte en güvenilir olanı, ilk seçeneğe karşılık gelen işletmedir (puanların toplamı 100 - I kredi itibarı sınıfıdır).

Ticari bir banka müşterisinin kredi itibarını değerlendirirken, yalnızca temel değil, aynı zamanda ek göstergelerin de kullanılması tavsiye edilir. Bunlar, hesaplamalarda stokların veya fonların cirosunu karakterize eden göstergeleri, likit varlıkların toplam işletme sermayesi içindeki payını veya sınıf I likit varlıkların ve borçların oranını, geçmiş döneme ait ödeme yapılmama düzeyini, verimliliğin etkinliğini gösteren göstergeleri içerebilir. üretim potansiyeli, ortakların karlılığı ve karlılığı (örneğin, müşterinin kredibilitesi), ortalama inşaat süresi, gelir dağılımının tekdüzeliği.

Farklı faktörlerin etkisiyle aynı düzeyde göstergeler ve toplam puanlar elde edilir. Bu nedenle, düzenlemeye tabi varlıklar nedeniyle toplam likit fon miktarındaki artış, her zaman güçlü bir kredi geri ödeme garantisi oluşturmaz. Geniş bir tüketici tabanına sahip olmayan veya ulaşım zorluklarıyla ilişkilendirilen yıllık ürünlerin bakiyesindeki artış, kredinin zamanında geri ödenmesini garanti etmez. KL ve Kp'nin büyümesi borç yükümlülüklerindeki azalmayla açıklanabilir. Müşterinin kredibilitesinin tespiti bu indirimin nedenine bağlı olacaktır. Örneğin, hammadde tedarikindeki kesinti nedeniyle kısa vadeli kredilere olan borç azalmışsa, orandaki artış müşterinin mali durumunun güçlenmesi olarak değerlendirilemez. İlgili oran ve göstergelerin düzeyini değiştiren faktörlerin analizi, ticari bir banka müşterisinin kredi itibarının değerlendirilmesinde zorunlu bir unsur olmalıdır. Bu analizin ana yönleri şunları içerir:

Likidite ve teminat oranlarına göre genel olarak likit fonların etkisinin ve unsurlarının analizi;

Standartlaştırılmış varlıkların etkisi altında teminat oranındaki değişikliklerin değerlendirilmesi;

Borç yükümlülüklerinin yapısındaki değişikliklerin ve bunun likidite ve teminat oranları üzerindeki etkisinin incelenmesi;

· Özkaynak göstergesindeki artış veya azalışı belirleyen faktörlerin analizi;

Özsermaye yeterliliği göstergesinin müşterinin kendi fonlarının yeterliliği açısından değerlendirilmesi;

Katsayıların ve kredi itibarı göstergelerinin seviyesini değiştiren faktörlerin analizi, kredi itibarı sınıfını daha doğru bir şekilde belirlemenize ve bu sınıf için koşullar geliştirmenize olanak tanır.

likidite oranının yalnızca alacak hesaplarındaki veya bitmiş ürün bakiyelerindeki artış nedeniyle iyileştirilmesi;

satış sözleşmeleriyle güvence altına alınmayan bitmiş ürün bakiyelerindeki artış veya hammadde ve devam eden işlerin satılması zor bakiyeleri nedeniyle kapsama oranının arttırılması;

likit fon yapısının bozulması;

kendi işletme sermayesinin, onlar için sabit asgari gereklilikten daha az bir miktarda fiili mevcudiyeti;

işletmenin riskli faaliyetleriyle ilişkili fonlar pahasına küçük üretim yapılarının kendi kendine yeterlilik göstergesinin büyümesi;

kredibilitesi düşük alıcı ve tedarikçilerle sözleşmeler imzalayarak üretim faaliyetlerinin sözleşmelerle sağlanmasına ilişkin göstergenin iyileştirilmesi;

Kredili hammaddelerin tedarik edilememesi nedeniyle bankaya olan borç yükümlülüklerinin azaltılması.

7. RUS BANKALARININ KULLANDIĞI Ödeme Gücü GÖSTERGELERİ

Bankalar, işletmenin ödeme gücü sorusuna bir cevap almalıdır; ödünç alınan fonları zamanında geri ödemeye hazır olma hakkında. Şirket bu krediyi bir bankadan alırsa krediler dahil borçlarını nasıl ödeyecek?

Borçların geri ödenmesine yönelik fonlar, her şeyden önce işletmenin hesaplarındaki paradır.Borçların geri ödenmesi için potansiyel bir araç, normal fon dolaşımı altında nakde dönüşmesi gereken alacak hesaplarıdır.Şirketin stok rezervleri aynı zamanda borçların geri ödenmesi için de kullanılabilir. Uygulamanın ardından şirket fon alacak.Yani teorik olarak borç geri ödemesi işletmenin işletme sermayesinin tamamı ile sağlanmaktadır. Aynı şekilde teorik olarak bir işletmenin işletme sermayesinin borç tutarını aşması durumunda borçlarını ödemeye hazır olduğu, yani borçlarını ödeyebildiği varsayılabilir. Bununla birlikte, eğer işletme gerçekten tüm işletme sermayesini borçlarını ödemeye yönlendirirse, o zaman aynı anda üretim faaliyetleri de duracaktır, çünkü üretim araçlarından yalnızca sabit varlıklara sahip olacaktır ve satın almak için para yoktur. maddi işletme sermayesi - tamamen borcun ödenmesine harcandı.

Ödeme gücü, işletmenin tüm alacaklılarından eşzamanlı ödeme talepleri durumunda, işletmenin borçlarını geri ödemeye istekli olmasıdır. Sadece kısa vadeli borç alınan fonlardan bahsettiğimiz açıktır - uzun vadeli krediler için geri ödeme süresi önceden bilinir ve bu süre için geçerli değildir.

Ödeme gücü, işletmede tüm kısa vadeli yükümlülüklere ilişkin borçları ödemeye ve aynı zamanda ürünlerin üretim ve satış sürecinin kesintisiz uygulanmasına yetecek kadar fonun bulunmasıdır. Ödeme gücü seviyesini karakterize eden gösterge, likit işletme sermayesinin kısa vadeli borç miktarına oranıdır. Likit işletme sermayesi, işletmenin varlık bilançosunun 2. ve 3. bölümlerinden ertelenmiş giderler ve diğer varlıklar hariç olmak üzere verileri içerir, çünkü bu iki kalem altındaki fonlar borçları ödemek için paraya dönüştürülemez.

Yukarıda bu göstergenin payının paydayı önemli ölçüde aşması gerektiği belirtilmişti. Buna göre, ödeme gücü göstergesinin seviyesinin birden önemli ölçüde yüksek olması gerekir. Her işletmedeki borç ödeme gücü göstergesinin bu niteliksel değerlendirmesi niceliksel olarak ölçülmelidir.Finansal teoride genel karşılama oranı olarak adlandırılan bu göstergeye ilişkin yaklaşık standartlar bulunmaktadır.1990-91'de 2-2,5'un altında olmaması gerektiğine inanılıyordu. Şu anda ekonomideki istikrarsızlık koşullarında minimum değerinin 3-4'ün üzerinde olduğu tahmin ediliyor.

Ancak bu göstergenin standartlaştırılmasını kesinlikle imkansız kılan şey istikrarsızlıktır. Bilanço verilerine göre her bir işletme için ayrı ayrı değerlendirilmesi gerekir. Böyle bir değerlendirme için üretim sürecinin kesintisiz yürütülmesi, uzun vadeli yükümlülüklerin geri ödenmesi vb. ihtiyaçlar için mevcut borç yükümlülüklerinin ödenmesinden sonra işletmenin elinde ne kadar işletme sermayesinin kalması gerektiğinin belirlenmesi gerekir. Ayrıca şunu da belirtmek gerekir ki, genel teminat oranı belirlenirken tüm alacakların kısa vadeli yükümlülüklerin geri ödeme kaynağının dikkate alınması gerekmektedir. Ancak borçlular arasında iflas etmiş alıcılar ve çeşitli nedenlerle bu işletmenin ürünleri için ödeme yapmayacak müşteriler de var. Tüm bu koşullar genel kapsama oranının birden ne kadar yüksek olması gerektiğini belirler.

Yukarıdakileri resmileştirirsek, toplam kapsam oranı şuna eşit olacaktır:

K = (Kr+Mn+Db) / Kr = 1 + (Mn+ Db) / Kr, (1)

burada K genel kapsama katsayısıdır; MP - üretim sürecinin kesintisiz yürütülmesi için gerekli maddi kaynaklar; DB - kötü alacaklar; Kr - her türden kısa vadeli borç miktarı.

8. İŞLETMENİN SÖZLEŞMEYE BAĞLI İLİŞKİLERDE ORTAKLIĞI İÇİN GEREKLİ GÖSTERGELER

Sözleşmeye dayalı ilişkilerdeki ortaklar, tıpkı bankalar gibi, işletmenin ödeme gücüyle ilgilenmektedir. Ancak sözleşmeye dayalı ilişkiler bankalarla olan ilişkilerden daha geniştir. Ortaklar için önemli olan sadece işletmenin ödünç alınan fonları geri ödeyebilmesi değil, aynı zamanda finansal istikrarı yani işletmenin finansal bağımsızlığı, kendi fonlarını manevra edebilme yeteneği ve sürecin kesintisiz devam etmesi için yeterli finansal güvenliktir. aktivite.

İşletmeler arasında sözleşmeye dayalı ilişkiler ortaya çıktığında, bir ortağın güvenilirliğinin bir kriteri olarak birbirlerinin finansal istikrarı konusunda karşılıklı çıkarları vardır. Finansal istikrar göstergeleri, işletmelerin varlıklarının durumunu ve yapısını ve bunların teminat kaynakları (yükümlülükleri) ile birlikte sağlanmasını karakterize eder. İki gruba ayrılabilirler:işletme sermayesinin durumunu belirleyen göstergeler ve duran varlıkların durumunu belirleyen göstergeler.

İşletme sermayesinin durumu aşağıdaki göstergelere yansır:öz işletme sermayesi ile malzeme rezervlerinin sağlanması, öz fonların manevra kabiliyeti katsayısı.

Sabit varlıkların durumu ölçülür:kalıcı varlık endeksi, uzun vadeli borçlanma oranı, amortisman birikim oranı, gayrimenkul değer oranı.Ek olarak, başka bir gösterge, işletmenin bir bütün olarak mali bağımsızlığının derecesini yansıtır:borç/özsermaye oranı.Sayaçların çokluğuna rağmen hepsi sistematize edilebilir.

Maddi rezervlerin öz işletme sermayesi ile sağlanması, kişinin kendi işletme sermayesinin maddi rezerv miktarına bölünmesinin oranıdır, yani maddi rezervlerin ne kadarının kendi işletme sermayesi tarafından karşılandığının bir göstergesidir. Göstergenin seviyesi öncelikle malzeme rezervlerinin durumuna bağlı olarak değerlendirilir. Değerleri haklı ihtiyaçtan önemli ölçüde yüksekse, o zaman kendi işletme sermayesi maddi rezervlerin yalnızca bir kısmını karşılayabilir, yani gösterge birden az olacaktır. Aksine, işletmenin üretim faaliyetlerinin kesintisiz olarak yürütülmesi için yeterli maddi rezervi yoksa gösterge birden yüksek olabilir ancak bu, işletmenin mali durumunun iyi olduğuna dair bir işaret olmayacaktır.

Öz fonların manevra kabiliyeti katsayısı, işletmenin kendi fon kaynaklarının ne kadar hareketli olduğunu gösterir ve kendi işletme sermayesinin, işletmenin tüm öz fon kaynaklarına bölünmesiyle hesaplanır. Bu, işletmenin faaliyetlerinin niteliğine bağlıdır: sermaye yoğun endüstrilerde normal seviyesi, malzeme yoğun endüstrilerden daha düşük olmalıdır.

Her iki göstergenin payı da öz işletme sermayesidir, bu nedenle genel olarak işletme sermayesinin durumundaki iyileşme, stokların ve öz fon kaynaklarının büyümesine kıyasla öz işletme sermayesi miktarının hızlı büyümesine bağlıdır.

Bir işletmenin finansal istikrarının değerlendirilmesi, tek kriterinin kendi fonlarının hareketliliği olması durumunda tek taraflı olacaktır. Aynı derecede önemli olan, işletmenin üretim potansiyelinin, yani sabit varlıklarının durumunun mali değerlendirmesidir.

Kalıcı varlık endeksi - sabit varlıkların ve duran varlıkların özsermayeye oranı veya sabit varlıkların ve duran varlıkların özkaynak kaynaklarındaki payı. Şirket uzun vadeli kredi ve borç kullanmıyorsa, özsermayenin manevra kabiliyeti katsayısı ve kalıcı varlık endeksinin eklenmesi her zaman bir verecektir. Öz kaynaklar, işletmenin sabit veya dönen varlıklarını kapsar, bu nedenle kaynaklarda uzun vadeli ödünç alınan fonların bulunmaması durumunda sabit varlıkların, duran varlıkların ve öz işletme sermayesinin miktarı, öz fonların miktarına eşittir. Bu koşullar altında manevra kabiliyeti katsayısının artması ancak kalıcı varlık endeksinin azaltılmasıyla mümkündür ve bunun tersi de geçerlidir.

Bu durum, işletmenin sermaye yatırımları için uzun vadeli kredi ve borçlanma kullanmaması durumunda uygulamada ortaya çıkar. Uzun vadeli borç alınan fonlar fon kaynaklarında göründüğü anda durum değişir: Her iki oranda da artış sağlamak mümkündür.

Bu durumda özsermaye manevra kabiliyeti katsayısı ile kalıcı varlık endeksinin toplamı şuna eşittir:

Km + Kp = 1+ (Dk/Cc),

burada Dk uzun vadeli kredi tutarıdır; Cc - işletmenin kendi fon kaynakları.

Kalıcı varlık endeksini düşürmeden manevra kabiliyeti katsayısının arttığı oran (Dk/Cs), duran varlıkların değerlemesi açısından da finansal istikrarın bir ölçüsüdür. Buna uzun vadeli kaldıraç oranı denir. Önemi sadece öz fonların manevra kabiliyeti katsayısını arttırması gerçeğinde yatmıyor. Ayrıca işletmenin üretimi güncellemek ve genişletmek için borç alınan fonları ne kadar yoğun kullandığını da değerlendirir.

Sermaye yatırımları için başka bir fon kaynağı oluşumunun yoğunluğu, finansal istikrarın başka bir göstergesi olan amortisman birikim katsayısı tarafından belirlenir. Bu oran, tahakkuk eden amortisman tutarının duran varlıkların orijinal defter değerine oranı olarak hesaplanır. Sabit varlıkların değiştirilmesi ve yenilenmesinin ne ölçüde amortisman yoluyla finanse edildiğini ölçer.

Finansal istikrarın çok önemli bir göstergesi gayrimenkul değer katsayısıdır. Mülkiyet değerinin ne kadarının üretim araçlarından oluştuğunu belirler. Bu katsayı en çok ürün üreten işletmeler için ilgi çekicidir. Katsayı, sabit varlıkların, stokların, devam eden işlerin ve düşük değerli ve giyilebilir kalemlerin toplam değerinin, işletmenin varlıklarının değerine bölünmesiyle hesaplanır. Esas olarak bu katsayı, işletmenin üretim potansiyelinin düzeyini, üretim sürecinin üretim araçlarıyla sağlanmasını belirler.

Borç-özsermaye oranı, adından da anlaşılacağı gibi, borç alınan fon miktarının özsermaye miktarına bölünmesinin sonucudur. Oran, işletmenin ödünç alınan fonlara bağımlılık derecesini yansıtır. Şirketin hangi fonlara daha fazla sahip olduğunu (borçlandığını veya sahip olduğunu) gösterir. Oranın biri ne kadar aşması, işletmenin borç alınan fonlara bağımlılığının artması anlamına gelir. Kabul edilebilir bağımlılık düzeyi, her işletmenin çalışma koşullarına ve her şeyden önce işletme sermayesinin devir hızına göre belirlenir. Herhangi bir tarih itibariyle hesaplanması, işletmenin mali durumunu değerlendirmek için yeterli değildir. Oranın hesaplanmasına ek olarak, analiz edilen döneme ait maddi dönen varlıkların ve alacak hesaplarının ciro oranının belirlenmesi gerekmektedir. Alacaklar hesaplarının maddi dönen varlıklardan daha hızlı devredilmesi, şirket hesaplarına oldukça yüksek yoğunlukta nakit akışı, yani şirketin kendi fonlarında artış anlamına gelir. Bu nedenle, maddi işletme sermayesinin yüksek devir hızı ve alacakların devir hızının daha da yüksek olması durumunda, borç/özsermaye oranı önemli ölçüde birin üzerine çıkabilir.

Ayrıca bir işletme için bu oranın normal seviyesini değerlendirirken, yukarıda tartışılan kendi işletme sermayesi ile stok karşılama oranıyla karşılaştırmak gerekir. İkincisi yüksekse, yani stoklar esas olarak öz kaynaklardan karşılanıyorsa, ödünç alınan fonlar esas olarak alacak hesaplarını karşılamaktadır. Bu durumda ödünç alınan fonların azaltılmasının şartı, alacakların işletmeye iadesidir.

Aynı zamanda, mülk yapısında aynı oranda borç alınan ve özsermaye fonları olsa bile, büyük bir payın maddi varlıklar tarafından işgal edildiği - işletmenin en hareketli kısmı değil - işletmelerde güvenlik oranı kural olarak düşüktür. mülk.

Kurumsal değerleme hizmetlerinin maliyeti bir takım koşullara bağlıdır. Kurumsal değerleme hizmetlerinin maliyetini doğru bir şekilde belirlemeniz gerekiyorsa doldurmanızı öneririz. ve bize e-posta ile gönderin E-posta: ocenka@site.

İşletmenizi veya girişiminizi değerlendirmek istiyorsanız bizimle iletişime geçin. Şimdi ara! Bizimle çalışmak karlı ve kullanışlıdır! Sizi aramızda görmeyi umuyoruz

Bu yazıda bir işletmenin kredi itibarını, oluşum faktörlerini ve değerlendirme yöntemlerini analiz edeceğiz.

Kurumsal kredi itibarı

Şirketin kısa vadeli yükümlülüklerini zamanında ve eksiksiz olarak ödeyebilmesidir. Bir işletmenin kredi itibarı düzeyi onun mali durumunu belirler. Kredi itibarı ne kadar yüksek olursa finansal istikrar da o kadar yüksek olur.

Kredi itibarının ve borç ödeme gücünün finansal istikrar düzeyini yansıtmasına rağmen, bu kavramlar arasında bir fark vardır. Borç ödeme gücü, büyük ölçüde, bir işletmenin tüm likit varlıklarını satarak yükümlülüklerini ödeyebilme yeteneğini yansıtırken, kredi itibarı, borçların en likit varlıklar aracılığıyla geri ödenmesini yansıtır. Düşük likit varlıklar kullanılarak yükümlülüklerin geri ödenmesi: ulaşım, ekipman vb. uzun vadede üretimin sürdürülebilirliğine ve dolayısıyla finansal sürdürülebilirliğe zarar verebilir.

Bir işletmenin kredi itibarını değerlendirmenin amacı borçlunun iflas riskinin düzeyinin belirlenmesidir. Bu prosedür ticari bankalar ve diğer finansal kuruluşlar tarafından yürütülür. Bir işletmenin kredi itibarı, borç alınan sermayenin faiz oranını belirler; kredi itibarı ne kadar yüksek olursa, bankaların kredi verme faiz oranı da o kadar düşük olur.

İşletmenin kredi itibarının değerlendirilmesi

Aşağıdaki şekil bir işletmenin kredi itibarını değerlendirmek ve analiz etmek için genel bir şema göstermektedir. Bunu yapmak için aşağıdaki finansal analiz türleri gerçekleştirilir:

- İşletmenin bilanço likidite ve likidite göstergelerinin analizi.

- Ciro göstergelerinin analizi.

- Kurumsal performans göstergelerinin analizi.

- Finansal istikrar göstergelerinin analizi.

Analizlerin her biri, işletmenin işleyişinin çeşitli finansal ve ekonomik yönlerini yansıtır ve yalnızca kapsamlı bir analiz, işletmenin kredi itibarının değerlendirilmesini mümkün kılar.

Değerlendirme aşamalarının her birini ayrıntılı olarak ele alalım.

İşletme bilançosunun likidite analizi

Bilanço likiditesinin analizi, bir işletmenin kredi itibarının değerlendirilmesinde önemli aşamalardan biridir. Bilanço likiditesi, bir işletmenin çeşitli türlerdeki yükümlülüklerini karşılık gelen varlıklarla ödeyebilme yeteneğini gösterir. Aşağıdaki tablo işletmenin ana varlık türlerini göstermektedir.

| Kurumsal varlık türleri | Kurumsal borç türleri | ||||

| A1 | Yüksek likit varlıklar | Maksimum uygulama hızına sahiptirler: nakit ve kısa. Fince ekler | P1 | En acil yükümlülükler | Ödenecek hesapların geri ödenmesinin yüksek aciliyeti |

| A2 | Varlıkların hızla satılması | Yüksek bir uygulama hızına sahiptirler: alacak hesapları<12 мес. | P2 | Kısa vadeli yükümlülükler | Kısa vadeli yükümlülükler ve krediler |

| A3 | Yavaş hareket eden varlıklar | Alacak hesapları >12 ay, stoklar, KDV, devam eden çalışmalar | P3 | Uzun vadeli yükümlülükler | Uzun vadeli krediler ve banka kredileri |

| A4 | Varlıkları satmak zor | İşletmenin duran varlıkları | P4 | Kalıcı yükümlülükler | İşletmenin kendi sermayesi |

Şirketin bilançosu likit kabul ediliyor Tüm eşitsizlikler sağlanırsa:

A1 > P1 – işletme en acil yükümlülüklerini yüksek likit varlıklarla ödeyebilir.

A2 > P2 – işletme orta vadeli yükümlülüklerini hızlı bir şekilde nakde çevrilebilir varlıklarla ödeyebilir.

A3 > P3 – işletmenin uzun vadeli yükümlülüklerini yavaş yavaş nakde çevrilebilen varlıklarla ödeme fırsatı vardır.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

Bilanço likiditesini analiz ederken, daha fazla likit varlığın daha az acil yükümlülükleri karşılayabileceğini unutmamak gerekir. Genel likidite analizi, varlık ve yükümlülüklerin yapısını değerlendirmenize olanak tanır. Bir sonraki aşamada işletmenin likiditesinin niceliksel bir değerlendirmesi yapılır ve likidite oranları hesaplanır: mevcut likidite oranı, hızlı likidite oranı ve mutlak likidite oranı.

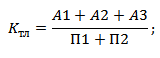

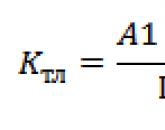

| Hesaplama formülü | Kurumsal likidite oranları | Standartlar |

|

Şimdiki oranŞirketin mevcut yükümlülüklerini ödeme yeteneğini gösterir | K tl > 2 |

|

Hızlı oran hızlı likit varlıklar kullanarak kredileri ve borçları ödeyebilme yeteneğini yansıtır | Kbl > 0,7 |

|

Mutlak likidite oranı nakit kullanarak kredileri ve borçları geri ödeme yeteneğini gösterir | Kabil > 0,2 |

Ciro göstergelerinin analizi

Bir sonraki aşamada ciro göstergeleri değerlendirilir. Ciro göstergeleri işletmenin kaynaklarını kullanma verimliliğini yansıtır. Bir işletmenin çeşitli varlık türlerinin varlık devir hızı ne kadar yüksek olursa, kullanım verimliliği de o kadar yüksek olur ve buna bağlı olarak kredi itibarları da o kadar yüksek olur. Uygulamada, kredi itibarı değerlendirmeleri aşağıdaki katsayıları vurgulamaktadır:

- İşletmenin dönen varlıklarının devir hızı.

- Bir işletmenin alacaklarının göstergesi.

- İşletmenin borç hesaplarının göstergesi.

- Kurumsal envanter cirosu.

İşletmenin dönen varlıklarının ciro oranı– varlıkların kullanımının verimliliğini gösterir ve devir sayısını karakterize eder. Hesaplama formülü aşağıdaki gibidir:

Kurumsal hesap alacakları oranı– alacakların geri ödeme hızını karakterize eder. Hesaplama formülü aşağıdaki gibidir:

Ticari borç hesapları oranı– ödenecek hesapların dolaşım süresini karakterize eder. Hesaplama formülü aşağıdaki gibidir:

Envanter devir oranı ve işletme maliyetleri– rezerv kullanımının etkinliğini karakterize eder. Hesaplama formülü aşağıdaki gibidir:

Kurumsal karlılık göstergelerinin analizi

Bir işletmenin karlılığı şu şekilde değerlendirilir: karlılık göstergeleri. Kârlılık ne kadar yüksek olursa, bir şirket farklı türdeki varlıklardan o kadar fazla kâr elde edebilir. Aşağıdaki ana karlılık oranları ayırt edilebilir:

- Varlık getirisi (ROA) göstergesi.

- Özsermaye getirisi (ROE) göstergesi.

- Satış getirisi (ROS) göstergesi.

Varlık getirisi göstergesi (ROA)– bir işletmenin dönen varlıklarının bir biriminin karlılığını gösterir. Hesaplama formülü aşağıdaki gibidir:

Özsermaye getirisi göstergesi (KARACA)– işletmenin özsermaye birimi başına karlılığını gösterir. Hesaplama formülü aşağıdaki gibidir:

Satış getirisi göstergesi (ROS)– işletmenin satış sisteminin etkinliğini karakterize eder. Hesaplama formülü aşağıdaki gibidir:

Kurumsal finansal istikrar göstergelerinin analizi

Bu göstergeler işletmenin borç alınan sermayeye olan mali bağımlılığını yansıtmaktadır. Borç sermayesinin sermaye yapısındaki payı ne kadar büyük olursa, finansal istikrar o kadar düşük olur. Bir işletmenin kredi değerliliğini değerlendirmek için kullanılan temel göstergeler şunlardır:

- Özerklik katsayısı.

- Öz sermaye çevikliği oranı.

Özerklik katsayısı– özsermayenin genel mülk yapısındaki payını gösterir. Standart değer K aut olarak kabul edilir. > 0,5 Göstergeyi hesaplama formülü aşağıdaki gibidir:

– borç alınan sermayenin özsermayeye oranı. Göstergeyi hesaplama formülü aşağıdaki gibidir:

Öz sermaye çevikliği oranı– mobil formdaki öz fonların payını gösterir. Standart değer K Moskova saati olarak kabul edilir. > 0.2 Göstergenin hesaplanmasına ilişkin formül aşağıdaki gibidir:

Puanlama modellerini kullanarak kredi itibarını değerlendirme yöntemleri

Bir işletmenin iflas olasılığının hızlı bir değerlendirmesini yapmak için istatistiksel modeller kullanılır. Uygulamadaki yaygın modeller şunlardır: Altman, Beaver, Fox, Taffler, Savitskaya, Kadırov, Zhdanov, vb. Bu modeller, borçların geri ödenmeme riski düzeyine bağlı olarak kredi itibar sınıfının bir değerlendirmesini sağlar. En popüler Altaman modelini ele alalım. E. Altman'ın modeli aşağıdaki formül kullanılarak hesaplanır:

Z – işletmenin kredi itibarı derecesinin ayrılmaz göstergesi;

K 1 – kendi işletme sermayesi / varlık miktarı;

K 2 – net kar / varlık miktarı;

K 3 – vergi ve faiz ödemeleri öncesi kar / varlık tutarı;

K 4 – hisselerin / ödünç alınan sermayenin piyasa değeri;

K 5 – gelir / varlık miktarı.

Kredi puanı hesaplandıktan sonra değeri iflas riski seviyeleriyle karşılaştırılır. Aşağıdaki tablo Altaman göstergesine bağlı olarak işletme sınıfının özelliklerini göstermektedir.

| Altman endeksi (Z) | Kurumsal kredi itibarı | İflas riski |

| 1,8 < | Son derece düşük | Son derece yüksek |

| 1,81–2,7 arası | Düşük | Yüksek |

| 2,8–2,9 arası | Ilıman | Ilıman |

| > 2,99 | Yüksek | Kısa |

Özet

Bir işletmenin kredi itibarının analizi, işletmenin etkinliğinin finansal bir değerlendirmesidir: likidite, karlılık, ciro ve finansal istikrarın değerlendirilmesi. Ayrıca, şirketin iflas riski düzeyine göre sınıflandırılmasına olanak tanıyan mevcut kredi itibarı puanlama modellerine göre şirketin değerlendirilmesi gerekmektedir.

Bir işletmenin kredi itibarı, ödeme gücünden, işletmenin her türlü borcu geri ödeme yeteneğinden ve istekliliğinden daha dar bir kavramdır. Bir işletmenin normal borcunu kural olarak ürünlerin (işler, hizmetler) satışından elde edilen gelirlerden geri ödemesi gerekiyorsa, kredi borcunun 3 geri ödeme kaynağı daha vardır:

Banka tarafından kredi teminatı olarak kabul edilen mülkün satışından elde edilen gelirler

Başka bir banka veya şirketten alınan garantiler

Sigorta talepleri

Borçlunun kredi itibarı, ödeme gücünün aksine, geçmiş dönemdeki veya herhangi bir tarihteki ödemesiz ödemeleri kaydetmez, ancak yakın gelecekte borcu geri ödeyebilme yeteneğini tahmin eder. Geçmişteki iflas derecesi, bir müşterinin kredibilitesini değerlendirirken güvenilen resmi göstergelerden biridir. Borçlunun vadesi geçmiş bir borcu varsa ve bakiye likitse ve özsermaye miktarı yeterliyse, geçmişte bankaya yapılan ödemelerde bir defalık gecikme, müşterinin kredi itibarı olmadığı sonucuna varmak için bir temel oluşturmaz. Kredi itibarına sahip müşteriler, bankaya, tedarikçilere veya bütçeye uzun vadeli ödeme yapılmamasına izin vermez.

Müşteri kredi itibarı düzeyi, bankanın belirli bir borçluya belirli bir kredi vermesiyle ilişkili bireysel (özel) riskin derecesini gösterir.

İşletmelerin üretim ve finansal faaliyetlerinin doğası gereği önemli ölçüde farklılık göstermesi nedeniyle, kredi itibarının incelenmesi ve ilgili göstergelerin hesaplanması için birleşik evrensel ve kapsamlı kılavuzlar oluşturmak mümkün değildir. Bu, ülkemizdeki uygulamalarla da doğrulanmaktadır. Modern uluslararası uygulamada, müşterilerin sayısız spesifik özelliklerinin tamamını hesaba katmak neredeyse imkansız olduğundan, bu konuda da kesin kurallar yoktur.

Kredibilite analizinin temel amacı, borçlunun talep edilen krediyi kredi sözleşmesi şartlarına uygun olarak geri ödeme kabiliyetini ve istekliliğini belirlemektir. Banka her durumda üstlenmek istediği riskin derecesini ve belirli koşullar altında sağlanabilecek kredi miktarını belirlemelidir.

Küresel ve yerel bankacılık uygulamaları, müşterinin kredi itibarına ilişkin kriterlerin belirlenmesini mümkün kılmıştır: müşterinin karakteri, mevcut faaliyetler sırasında borcu geri ödemek için fon kazanma yeteneği (finansal yetenekler), sermaye, kredi teminatı, kredinin hangi koşullar altında kredi işleminin yapılıp yapılmadığı, kontrol (borçlunun faaliyetlerine ilişkin yasal dayanak, kredinin bankaya ve denetim standartlarına uygunluk niteliği).

Müşterinin karakteri, tüzel kişilik olarak itibarı ve yöneticilerin itibarı, müşterinin borcunu geri ödeme konusundaki sorumluluk derecesi, kredinin amacına ilişkin anlayışının netliği ve bankanın kurallarına uygunluğu olarak anlaşılmaktadır. kredi politikası.

Bir müşterinin kredi itibarının ana kriterlerinden biri, mevcut faaliyetleri sırasında borcunu geri ödemek için fon kazanabilme yeteneğidir. Burada bilançonun likiditesine, borçlunun faaliyetlerinin verimliliğine (karlılığına) ve nakit akışlarına odaklanmanız tavsiye edilir.

Bir işletmenin sermayesi, bir işletmenin kredi itibarı açısından aynı derecede önemli bir kriterdir. Değerlendirmenin aşağıdaki iki yönü önemlidir. 1) Merkez Bankası'nın asgari kayıtlı sermaye seviyesi (hisse sermayesi) ve finansal kaldıraç oranlarına ilişkin gereklilikleri temelinde analiz edilen yeterliliği 2) risk dağılımını gösteren, ödünç verilen operasyona özsermaye yatırımı derecesi Banka ile borçlu arasında. Özsermaye yatırımı ne kadar büyük olursa, borçlunun kredi riski faktörlerini dikkatle izlemeye olan ilgisi de o kadar büyük olur.

Kredi teminatı, borçlunun varlıklarının değerini ve kredi sözleşmesinde sağlanan belirli bir ikincil borç geri ödeme kaynağını (teminat, garanti, kefalet, sigorta) ifade eder. Borçlunun iflas etmesi durumunda banka kredisinin geri ödenmesinde varlıkların değeri ile borç yükümlülükleri arasındaki oran önemliyse, o zaman belirli bir ikincil kaynağın kalitesi, mali durum söz konusu olduğunda yükümlülüklerini zamanında yerine getireceğini garanti eder. zorluklar. Teminatın kalitesi, garantörün, garantörün ve sigortalının güvenilirliği, özellikle banka müşterisinin nakit akışının yetersiz olduğu durumlarda (bilançosunun likiditesi veya yetersiz sermaye ile ilgili sorunlar) önemlidir.

Bir kredi işleminin gerçekleştirildiği koşullar arasında ülke, bölge ve sektördeki mevcut veya tahmin edilen ekonomik durum ve siyasi faktörler yer alır. Bu koşullar bankanın dış risk derecesini belirler ve bankanın nakit akışını, bilanço likiditesini, sermaye yeterliliğini ve borçlunun yönetim düzeyini değerlendirme standartlarına karar verirken dikkate alınır.

Bildiğiniz gibi, ülkedeki mevcut ve tahmin edilen ekonomik ve politik durum şu anda en elverişsiz durumda, bu nedenle bankalar, son derece yüksek dış risk derecesi nedeniyle, eski ve güvenilir müşteriler dışında pratik olarak işletmelere kredi vermiyor. bu bankanın.

Son kriter - borçlunun faaliyetlerinin yasal çerçevesi üzerindeki kontrol ve banka standartlarına uygunluk - bankacının aşağıdaki sorulara yanıt almasını amaçlamaktadır: Borçlunun işleyişi ve faaliyetin uygulanması için yasal ve düzenleyici bir temel var mı? Finansman sağlanacağı, mevzuatta beklenen değişikliğin (örneğin vergi) borçlunun performansını nasıl etkileyeceği), kredi başvurusunda yer alan borçlu ve krediye ilişkin bilgilerin, kredi politikası belgesinde kayıtlı banka standartlarını ne ölçüde karşılayacağı gibi. kredilerin kalitesini izleyen bankacılık denetleme otoritelerinin standartları.

Bir banka müşterisinin kredi değerliliğini değerlendirmek için belirtilen kriterler, onu değerlendirme yöntemlerinin içeriğini belirler. Bu yöntemler şunları içerir: iş riski değerlendirmesi, yönetim değerlendirmesi, finansal oranlar sistemine dayalı olarak işletmenin finansal istikrarının değerlendirilmesi, finansal akışın analizi, müşteri hakkında bilgi toplanması, işletmenin operasyonlarının sahaya giderek izlenmesi.

Kriterler ve değerlendirme yöntemlerinin birliğine rağmen, tüzel kişilerin ve bireylerin, büyük, orta ve küçük müşterilerin kredi itibarının analizinde ayrıntılar vardır. Bu özgüllük, kullanılan değerlendirme yöntemlerinin birleşiminde ve bunların içeriğinde yatmaktadır.

Bir işletmenin kredi itibarına ilişkin bilgiler, en açık şekilde, işletmenin varlık ve yükümlülükleri ile kısa vadeli borçlarının oranını yansıtan bir dizi oran ile temsil edilebilir. Ödeme gücünü değerlendirmek için katsayı yönteminin avantajı, elde edilen sonucu pratikte kabul edilen standart değerlerle karşılaştırma yeteneğidir; bu, işletmenin mali durumu hakkında objektif bilgi elde edilmesini sağlar.

Ana kredibilite oranları şunları içerir:

Mutlak likidite oranı;

Kritik likidite oranı;

Şimdiki oran;

Borç/özsermaye oranı;

Öz sermaye çevikliği oranı;

Özkaynak oranı;

Stokların arz katsayısı ve öz kaynaklardan maliyetler. .

Dolayısıyla, bir işletmenin kredi itibarını karakterize eden kavramlar, bütün bir göstergeler kompleksini oluşturur.

Ticari bankalar, bir işletmenin kredi değerliliğini değerlendirmek için borçlunun durumuna ilişkin çeşitli mali analiz yöntemleri kullanır. Mali analizin çok sayıda yönü, bir sistem halinde birleştirildiğinde müşterinin borcunu zamanında ve tam olarak geri ödeyebilme yeteneğini yansıtır.

Borç verirken bankanın asıl amacı, borçlunun kredi itibarını ve krediyi kullandığı süre boyunca mali durumunun istikrar olasılığını değerlendirmektir.

Kredi itibarını belirlerken asıl odak noktası, borçlunun krediyi geri ödeme ve faiz ödeme yeteneğini karakterize eden göstergelerdir.

Bir işletmenin kredi itibarını analiz etmek için beş gösterge grubundan oluşan bir finansal oranlar sistemi kullanılır: likidite ve ödeme gücü göstergeleri; finansal istikrar göstergeleri; performans göstergeleri; ticari faaliyet göstergeleri (28, S.38).

Likidite ve ödeme gücü göstergeleri, şirketin kısa vadeli yükümlülüklerini ödeme yeteneğini yansıtır ve bu nedenle kredi itibarının değerlendirilmesi açısından özellikle önemlidir. Bu alanda en sık kullanılan göstergeler Tablo 1.3.1'de sunulmaktadır.

Tablo 1.3.1 Likidite ve ödeme gücü göstergelerinin hesaplanması

|

Gösterge adı |

Hesaplama formülü |

Optimum değer |

|

1. Cari oran |

işletme sermayesi / kısa vadeli borçların tutarı |

|

|

2. Kritik likidite oranı (geçici teminat) |

(kısa vadeli alacaklar + nakit + kısa vadeli finansal yatırımlar) / kısa vadeli borçların tutarı |

|

|

3. Mutlak likidite oranı |

(nakit + kısa vadeli finansal yatırımlar) / kısa vadeli borçların tutarı |

|

|

4. Alacaklar ve borçlar hesaplarının oranı |

alacak hesapları / borç hesapları |

Kaynak: (28, S.39)

Bu göstergeler listesinde, işletmenin kısa vadeli yükümlülüklerinin dönen varlıkları tarafından toplam karşılanma derecesini yansıtan mevcut likidite oranı en ilgi çekici olanıdır. Ayrıca, kısa vadeli alacakların geri ödenmesi için fonların zamanında alınması şartıyla, işletme tarafından geri ödenebilecek kısa vadeli yükümlülüklerin payını gösteren kritik likidite oranı da önemlidir. İlk gösterge, kısa vadeli borçları kapatmak için işletmenin stoklarını satma olasılığını hesaba katıyor. Bu süreç, alıcı bulmak ve ödeme şeklinde fon almak için zamanın mevcut olmasını gerektirdiğinden, mevcut likidite oranı, ikinci orana göre işletmenin olası borç ödeme gücünü daha uzun bir süre yansıtmaktadır. Ayrıca deneyimler, işletmelerin stok satarken değerlerinin %60-70'inden fazlasını iade etmediğini göstermektedir. Mevcut likidite oranının değeri için önerilen alt limiti belirlerken bu durumun akılda tutulması gerekir. Alt limit olarak birini alırsak, bu, işletmenin ekonomik cirodan gerekli miktarda nakit çıkarması ihtimalinin düşük olduğu anlamına gelecektir. Tipik olarak 2, önerilen en düşük değer olarak alınır.Bu, işletmenin her ruble kısa vadeli yükümlülük için en az iki ruble dönen varlığa sahip olduğu anlamına gelir. Pek çok yazar haklı olarak bu sınırın çok yüksek olduğunu düşünüyor. İşletmelerin faaliyetlerinin sektörel ve bölgesel özellikleri dikkate alınarak, birikmiş istatistiklerin işlenmesine dayalı göstergelerin sınır değerlerinin belirlenmesi daha doğrudur. Bu oranı hesaplarken, uzun vadeli alacaklara yansıyan, dönen varlıklardaki fonların dahili hareketsizleştirilmesini hariç tutmak gerekir (23, S.25).

Üçüncü oran olan mutlak likidite oranı, halihazırda mevcut olan serbest nakit ve kısa vadeli finansal yatırımlarla kısa vadeli yükümlülüklerin geri ödenmesi olasılığını varsaydığından işletmenin en acil ödeme gücü seviyesini yansıtır. Dezavantajı ise işletmenin hesaplarındaki fon miktarının sürekli değişmesidir. Bu nedenle, hesaplarken gerçek resmi belirlemek için, işletmenin raporlama dönemi için banka hesabındaki ortalama minimum nakit bakiyesinin alınması tavsiye edilir. Likidite oranlarının gerçek değerleri hesaplanırken likit olmayan stokların, şüpheli alacakların ve düşük likit kısa vadeli finansal yatırımların dönen varlıklardan hariç tutulması da gerekmektedir. Örneğin, mutlak likidite oranını hesaplarken, bazı bankalar yalnızca devlet tahvillerini, Sberbank of Russia menkul kıymetlerini ve mevduat hesaplarındaki fonları dikkate alır; bu, finansal yatırımlar yalnızca likidite göstergelerinin hesaplanmasına dahil edildiğinde dünya uygulamasına karşılık gelir. banka tarafından onaylanan menkul kıymetlerin listesi (23, S.26).

Borç ödeme gücü oranı, işletmenin belirli bir dönemde hesap bakiyelerinden ve eldeki nakitten ve belirli bir döneme ait nakit girişlerinden nakit ödeme yapma yeteneğini yansıttığı için bir işletmenin borç ödeme gücünün önemli bir göstergesidir. Likidite oranlarına göre avantajı, durumu zaman içinde değerlendirmesidir. Bununla birlikte, önemli bir dezavantajı vardır - yalnızca işletmenin ara raporlamasının bir parçası olmayan 4 No'lu Form “Nakit Akış Tablosu” esas alınarak hesaplanabilir.

Alacakların borçlara oranı aynı zamanda bir işletmenin kredi itibarının değerlendirilmesi için önemli olan, ancak genellikle kredi itibarının hesaplanmasına yönelik algoritmaya dahil edilmeyen ancak onu tamamlayan bilgileri de yansıtır. Dönen varlıkların finansmanı politikası açısından, ödenecek hesapların alacak hesaplarına göre daha yavaş devredilmesi arzu edilir; İşletme tarafından sağlanan ertelenmiş ödemeler alacaklılardan alınanlardan daha azdı. Bu, işletmenin finansal döngüsünün süresinin azalmasına yol açar. Alacak ve borçların devir hızında önemli farklılıklar varsa, mali döngünün süresi negatif bir değer alabilir ve faaliyetlerinin esas olarak alacaklıların pahasına finanse edilmesi anlamına gelir. Ancak bu, likidite kaybı riskini önemli ölçüde artırıyor. Genel bir yaklaşım olarak alacak ve borç tutarlarının karşılaştırılabilir olması gerektiğine inanılmaktadır. değeri yaklaşık olarak birliğe eşit olmalıdır. Bir işletmenin dolaşımdaki kendi fonu sıkıntısı yaşaması ve ödenecek hesapların tutarının alacakların tutarını aşması durumunda; işletmenin alacaklılardan alabileceğinden daha fazla borcu varsa, borç vermek imkansız hale gelir. Kredi itibarını değerlendirmenin önemli bir alanı, şirketin rezervlerinin ve maliyetlerinin oluşum kaynakları tarafından ne ölçüde karşılandığını ve ödünç alınan fonlardan bağımsızlık düzeyini yansıtan işletmenin finansal istikrarının analizidir.

Finansal istikrarı analiz etmek için, işletmenin sermayesindeki kendi ve ödünç alınan mülk oluşumu kaynaklarının oranına dayanan çok çeşitli göstergeler kullanılır. Bir derecelendirme değerlendirmesinin gerçekleştirilmesi amacıyla Tablo 1.3.2'de sunulan göstergeler, tüm göstergeler seti içerisinde en yaygın olarak kullanılan göstergelerdir.

Tablo 1.3.2 Finansal istikrar göstergelerinin hesaplanması

Kaynak: (18, s. 104-106)

Birinci ve üçüncü katsayılar bağımlı olduklarından aslında birbirinin kopyasıdır. Özerklik katsayısı özsermayenin işletmenin sermayesi içindeki payını gösterir. Özsermaye oranı veya finansal kaldıraç, borç alınan fonların özsermaye rublesi başına payını gösterir. Özerklik katsayısının önerilen alt değeri 0,5 ise, borç ve özsermaye oranı için önerilen maksimum değer 1 olacaktır. Bu nedenle, kredi itibarını hesaplamak için bir gösterge seçerken özerklik katsayısı ile oran arasında seçim yapılması tavsiye edilir. Dönen varlıkların öz fonlarla sağlanması. Son gösterge, mevcut varlıkların güvenlik düzeyini yansıtır; İşletmenin mevcut faaliyetlerini kendi finansman kaynaklarıyla yürütür ve bu nedenle kredi itibarının değerlendirilmesinde daha önemli bir rol oynar. Bu oranın hesaplanmasında, öz işletme sermayesi tutarının dönen varlıkların tutarına oranı varsayılmaktadır. Bunu hesaplarken, formülün payında fonların dahili hareketsizleştirilmesinin hariç tutulması tavsiye edilir, yani. uzun vadeli alacaklar. Dönen varlıkların öz fonlarla sağlanması oranı, cari likidite oranı ile birlikte, 20 Mayıs 1994 tarih ve 498 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile bilanço yapısının karşılanması için bir kriter olarak getirilmiştir, düşük değerinin belirlendiği yer - 0,1 (18, S. 107).

Bir işletmenin ödeme gücü, ticari faaliyetinin düzeyine bağlıdır; nakit akışı yaratma yeteneğini gösteren işletmenin cirosunun yoğunluğuna ilişkin. Bir ciro göstergeleri sistemi kullanılarak değerlendirilebilir. Bu göstergeler, derecelendirme numarasının hesaplanmasına yönelik algoritmaya her zaman dahil edilmez ve genellikle kredi itibarının değerlendirilmesinde, derecelendirme numarasının değerinin hesaplanmasına dayalı olarak çıkarılan sonuçların ayarlanmasında destekleyici bir rol oynar. Bununla birlikte, işletmenin fonlarının gelirleri ve giderleri zamanla çakışmadığından, faaliyetleri için ek finansman kaynakları çekme ihtiyacı ortaya çıktığı için rolleri çok önemlidir. İşletmelerin kendi finansman kaynakları kural olarak sınırlıdır ve ödünç alınanlar pahalıdır. Dönen varlıkların cirosu hızlandığında, koşullu bir fon serbest bırakılması meydana gelir ve finansman ihtiyacı azalır, yani. İşletme daha fazla ödeme gücü kazanır ve borç alınan finansman kaynaklarına daha az bağımlı hale gelir. Tüm ciro göstergeleri seti arasında en yaygın kullanılanlar Tablo 1.3.3'te sunulan katsayılardır.

Tablo 1.3.3. Ticari faaliyet göstergelerinin hesaplanması

|

Gösterge adı |

Hesaplama formülü |

|

|

1. Aktif (sermaye) devir oranı |

satış geliri / ortalama varlık değeri |

Kuruluşun analiz edilen dönemde elde ettiği, varlıklarına yapılan her yatırım rublesine atfedilebilen kâr miktarı |

|

2. İşletme sermayesi devir oranı |

satış geliri / ortalama işletme sermayesi |

İşletmenin, dolaşımın tüm aşamalarında işletme sermayesinin hareketi için harcadığı zamanı ve her aşamada kalış süresini yansıtır. |

|

3. Envanter devir hızı oranı |

satış maliyeti / ortalama stok |

Bir şirketin envanterinin belirli bir süre içinde ortalama kaç kez satıldığını gösterir. |

Popüler