Как пользоваться и работать с онлайн-кассой. Как продавцу-кассиру работать с онлайн-кассой без нарушений

ИНСТРУКЦИЯ ПО РАБОТЕ С ОНЛАЙН КАССОЙ ДЛЯ КАССИРА

ИНСТРУКЦИЯ ПО РАБОТЕ С ОНЛАЙН КАССОЙ ДЛЯ КАССИРА

Инструкция по работе с онлайн кассой начинающему кассиру. Пошаговая инструкция поможет быстро и главное без ошибок освоить работу на кассовом аппарате.

Если Вы только начинаете работать с онлайн кассой, это материал будет Вам полезно изучить. Кратко рассказываем об основных операциях и сопутствующих им кассовых документах. Выбрать подходящий кассовый аппарат Вы можете .

Также достаньте из комплекта поставки кассового аппарат инструкцию или скачайте ее на соответствующей странице с онлайн кассой.

Перед началом работы кассир должен заранее проверить;

- Ключи от кассы и денежного ящика

- Чековую ленту

- Деньги для выдачи сдачи покупателям.

Начало работы с онлайн кассой. Открытие смены

Касса работает по т.н. «сменам» длительностью не более 24 часов. Открытие/закрытие смены, хоть и фискальные документы, но с переходом на онлайн кассы эти документы не очень интересуют вашего налогового инспектора, зато очень полезны Вам для контроля работы.

Начиная работу кассиру нужно открыть смену, на что касса сформирует отчет об открытии смены. Большинство касс делает его автоматически при закрытой смене и попытке сделать какой-либо другой документ, например, оформить продажу.

Внесение наличных

Считается, что при открытии новой кассовой смены наличных денег в кассе нет. Что бы не обидеть первого же клиента, пришедшего с 5000 руб. купить бутылочку минералки кассиру нужно выдать т.н. «размен» — мелкие деньги для выдачи сдачи первым покупателям.

Касса контролирует остаток наличных денег. И это не фискальная операция ВНЕСЕНИЕ [наличных] Даете кассиру 4950 руб на размен и сделайте операцию ВНЕСЕНИЕ на эту сумму.

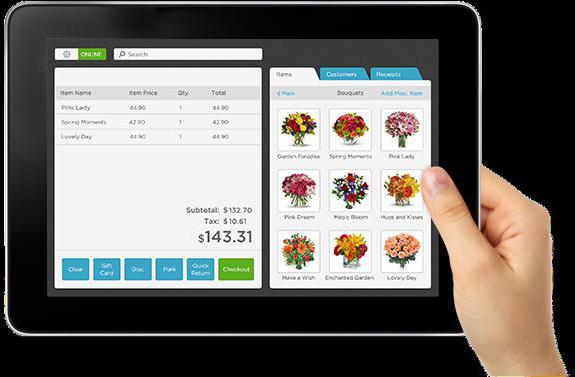

Приход | Продажи

Каждое поступление денег за проданные товары/услуги должно оформляться кассовым чеком ПРИХОД. Наличные, электронные средства платежа, предоплата, продажа в кредит, зачет аванса, а с недавнего времени и безналичные через банк [закон принят, но пока действует отсрочка до 2019 года].

У нас сегодня простой пример, розничная точка и 100% оплата за товар сразу при получении.

Делаем чек ПРИХОД (он же ПРОДАЖА). Это основной фискальный документ.

Способ расчета у нас в этом случае будет ПОЛНЫЙ РАСЧЕТ.

Способ оплаты: НАЛИЧНЫМИ, или ЭЛЕКТРОННЫМИ, если клиент рассчитался картой.

Каждый кассовый чек должен содержать:

- Наименование документа

- Признак расчета

- Сумму расчета (БСО)

- Наименование предмета расчета

- Ставку НДС

- Применяемую систему налогообложения

- Наименование пользователя

- ФИО кассира

- Номер смены

- Номер чека за смену

- Дату и время

- Фискальный признак документа

- Адрес расчетов

- ИНН пользователя;

- Регистрационный номер онлайн кассы

- Номер фискального накопителя

- Номер фискального документа

Изъятие наличных

Если Вам вдруг станет нужно, не дожидаясь окончания кассовой смены, изъять наличные из кассы на собственные нужды, делайте операцию ВЫЕМКА [наличных].

Это не фискальная операция, она уменьшает остаток наличных денег в кассе. Разумеется, что изымаемая сумма должна в момент проведения этой операции быть в кассе. Нельзя изъять 20 т.р., если в кассе всего 10.

Возврат прихода

Иногда покупатели возвращаются. Хорошо, когда они возвращаются ещё что-то купить, но бывает, что они возвращаются что-то вернуть.

Это оформляется чеком ВОЗВРАТ ПРИХОДА (покупки). У такого чека тоже есть признак способа расчета. Сегодня это ПОЛНЫЙ РАСЧЕТ, вы сразу возвращаете клиенту деньги за товар.

Способ оплаты зависит от того, как клиент рассчитывался при покупке. Ну это что бы Вам не платить комиссию банку за это продажу/возврат.

Чек коррекции. Как правильно его сделать кассиру?

Человеку свойственно ошибаться. А наемным кассирам-продавцам это очень хорошо свойственно. И Вы с этим будете часто сталкиваться, особенно, если банковский терминал эквайринга не подключен к кассе.

Например, изучая документы из банка за прошедший месяц Вы увидите, что сумма в выписке не соответствует сумме по кассе. Причина банальна: кассир провел карту по эквайрингу, а на кассе оформил продажу за наличные или наоборот.

В такой ситуации сначала оформляем возврат неправильного прихода, того, что на самом деле был ЭЛЕКТРОННО, а кассир оформил как НАЛИЧНЫЕ.

Возврат в этом случае делаем НАЛИЧНЫЕ. А потом делаем ЧЕК КОРРЕКЦИИ ПРИХОД на эту же сумму, признак оплаты ЭЛЕКТРОННО. Это такой специальный фискальный документ, для урегулирования расхождений.

Основные ошибки кассира при работе с кассой:

- Путаница между наличной и безналичной оплатой;

- Некорректная сумма в чеке;

- Открытие смены на онлайн кассе с неверной датой.

Такие же чеки коррекции делаются, если Вы обнаружите, что «забыли» оформить какие-то продажи. Иногда может прилететь предписание из ФНС сделать такой чек, если по результатам проверки выяснится что-то нехорошее.

Как сделать отчет без гашения (x-отчет)

Так же известный как X-отчет. Это не фискальный документ, его можно сформировать в любой момент между открытием и закрытием смены. Он показывает промежуточные итоги кассовой смены. Продажи и возвраты в разрезе видов оплаты, внесения и выемки денег, остаток наличными.

Еще там есть такой важный показать — количество не переданных (накопленных) фискальных документов. В идеале он должен быть нулевым, что означает, что все фискальные документы успешно отправлены оператору фискальных данных. Если там больше нуля — какие-то проблемы с передачей данных.

Рекомендуется делать этот отчет перед гашением и сверять показатели с терминалом эквайринга. Как вы понимаете, продажи ЭЛЕКТРОННЫМИ за смену должны быть равны сумме прихода за смену на терминале эквайринга. Если не совпадает, значит кто-то накосячил, надо бы исправить ДО закрытия смены.

Отчет без гашения (x-отчет) на ККМ «Элвес-Микро-К»

Снятие Х-отчета (промежуточный итог) на онлайн кассе Меркурий 115К

Закрытие смены на онлайн кассе

И последний фискальный документ на сегодня — отчет о закрытии кассовой смены, он же отчет с гашением, он же Z-отчет.

В отчете о закрытии смены содержится следующая информация:

- Полная информация о смене (адрес, ФИО кассира и т.д.);

- Количество напечатанных чеков;

- Количество чеков не ушедших в ОФД;

- Полная выручка;

- Сумма выполненных возвратов;

- Информация и способе оплаты (наличный или безналичный расчет).

Это фискальный документ, он содержит в себе всю ту же информацию, что и X-отчет без гашения.

Большинство касс по-умолчанию настроено таким образом, что со снятием Z-отчета производится полная выемка наличных и дополнительной операции изъятия оформлять не нужно.

Отчет о закрытии смены

Как работать с онлайн кассой(видеоинструкция)

Инструкция кассира по работе онлайн кассы Эвотор 5 Смарт терминал

Инструкция кассира по работе на кассовом аппарате Меркурий 185Ф

Инструкция кассира по работе на онлайн кассе Меркурий 115Ф

В данной подробной инструкции кассира подробно рассмотрены следующие моменты при работе с онлайн кассой.

- установка чековой ленты

- открытие смены

- пробитие чеков

- пробитие чеков со сдачей

- умножение цены на количество товара

- работа с базой товаров

- корректировка ошибки (аннуляция)

- оформление возврата

- безналичные чеки

- отправка чека СМСкой клиенту

- закрытие смены (снятие отчетов ФН)

При работе с онлайн кассой категорически запрещено:

- Хранить в кассе личные денежные средства и ценности;

- Оставлять незапертым денежный ящик в свое отсутствие;

- Уничтожать денежные средства содержащими признаки подделки;

- Работать без контрольно-кассовой ленты;

- Редактировать кассовые программы и программные системы учета.

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Многие предприятия, осуществляющие торговые операции, рано или поздно сталкиваются в своей работе с необходимостью установки и применения кассовых аппаратов.

Если компания собралась впервые заняться реализацией продукции и услуг за наличный расчет, то ей необходимо иметь четкие представления об особенностях регистрации и применении ККТ.

Порядок применения ККТ регламентируется положениями:

- Закона от 25.04.2003г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

- Постановления Правительства РФ от 23.07.2007г. №470 «Об утверждении Положения* о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями», определяющим:

- требования, предъявляемые к ККТ, используемой организациями и ИП,

- порядок и условия ее регистрации и применения при осуществлении наличных денежных расчетов (расчетов с использованием платежных карт) в случаях продажи товаров, выполнения работ или оказания услуг на территории РФ.

ККТ обязаны применять* при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях:

- продажи товаров,

- выполнения работ,

- оказания услуг,

*В некоторых случаях, согласно действующему законодательству, компании или ИП могут обойтись без применения ККТ. Так, с 01.01.2013г. вступили в силу отдельные положения Федерального закона от 25.06.2012г. №94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Согласно ст.5 закона №94-ФЗ в абз.1 п.2.1 ст.2 закона №54-ФЗ внесены изменения, согласно которым от обязательного применения ККТ освобождаются те ИП, которые применяют патентную систему налогообложения (в части видов деятельности, подпадающих под ПСН).

Перед началом применения расчетов с помощью ККТ, кассовый аппарат необходимо зарегистрировать в ФНС по месту нахождения организации (по месту жительства ИП). Если ККТ регистрируется обособленным подразделением компании, то обратиться нужно в ФНС по месту нахождения такого обособленного подразделения.

Для этого в налоговую инспекцию необходимо представить заявление о регистрации контрольно-кассовой техники. Его форма утверждена Приказом ФНС РФ от 09.04.2008г. №ММ-3-2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники».

Согласно п.1 ст.2 и п.1 ст.3 закона №54-ФЗ, организации и ИП могут применять только ту кассовую технику, которая включена в Государственный реестр.

При этом, ФНС в своем Письме от 18.02.2013г. №АС-4-2/2696@, напоминает, что с 01.01.2013г. вступило в силу Постановление Правительства РФ от 17.12.2012г. №1319, которым внесены изменения в Положение* о регистрации и применении ККТ, используемой организациями и ИП, касающиеся отмены средства визуального контроля - знака «Государственный реестр».

Соответственно, с 01.01.2013г., наличие на корпусе ККТ знака «Государственный реестр» - не обязательно и кассовый аппарат в ФНС должны зарегистрировать и без этого знака.

*Утверждено Постановлением Правительства РФ от 23.07.2007г. №470.

В нашей статье мы рассмотрим порядок регистрации ККТ в налоговых органах и поговорим о необходимом комплекте документов для данной процедуры. Так же мы дадим несколько рекомендаций по работе с ККТ, которые будут полезны тем, кто только начинает работать с кассовой техникой.

Кроме того, будут рассмотрены ситуации, в которых можно обойтись без применения ККТ.

Порядок регистрации ККТ в налоговой инспекции

Согласно п.15 Положения о регистрации и применении ККТ, для регистрации кассового аппарата* пользователь представляет в ФНС заявление о регистрации ККТ и его копию.*За исключением кредитных организаций.

Заявление в ФНС предоставляется:

- по месту нахождения юридического лица или его обособленного подразделения (если ККТ регистрируется для подразделения),

- по месту жительства физического лица,

- паспорт ККТ, подлежащей регистрации,

- договор о ее технической поддержке, заключенный пользователем и поставщиком (центром технического обслуживания).

Одновременно с регистрацией ККТ, налоговая выдает пользователю карточку регистрации ККТ , а также возвращает документы, прилагавшиеся к заявлению.

Формы книги учета и карточки регистрации, как и форма заявления, утверждены Приказом ФНС РФ от 09.04.2008 N ММ-3-2/152@.

Согласно п.16 Положения, перерегистрация и снятие ККТ с регистрации, так же осуществляются по заявлению пользователя в течение 5 рабочих дней с даты подачи заявления. Оно предоставляется в ту ФНС, где была зарегистрирована ККТ. К заявлению прилагаются паспорт ККТ и карточка регистрации.

О регистрации, перерегистрации и снятии с регистрации ККТ делается отметка в паспорте ККТ, которая заверяется печатью ФНС.

О снятии с регистрации ККТ также делается отметка в книге учета и карточке регистрации, которая остается в ФНС.

Сотрудник организации или ИП, который будет подавать документы на регистрацию ККТ должен иметь при себе документ, удостоверяющий личность (паспорт) и доверенность от организации на осуществление регистрации ККТ.

Кроме вышеуказанных документов в ФНС обычно просят предъявить:

- Свидетельство о государственной регистрации юридического лица,

- Свидетельство о постановке на учет в налоговом органе,

- Документ, подтверждающий право собственности/право пользования помещением (договор аренды, свидетельство о праве собственности), в котором планируется установка ККТ,

- Журнал кассира-операциониста по форме №КМ-4,

- Паспорт ЭКЛЗ,

- Паспорт версии ККМ и дополнительный лист к нему,

- Учетный талон ККТ.

В любом случае, прежде чем ехать в ФНС, представляется разумным уточнить, какие именно требования предъявляет конкретно ваша налоговая инспекция к пакету документов, необходимых для регистрации ККТ.

Кроме предоставления пакета документов необходимо предоставить и сам кассовый аппарат для его осмотра представителем ФНС.

Осмотр кассового аппарата осуществляется инспектором и специалистом* центра техобслуживания.

*Он осуществляет техническую поддержка кассового аппарата, нанесение на него знака «Сервисное обслуживание», наклеивание марок-пломб, введение в фискальную память информации при регистрации, а также замену накопителей фискальной памяти.

Когда ККТ разрешается не применять

В соответствии с положениями п.2 и п.3 ст.2 закона №54-ФЗ, организации и ИП в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и/или расчеты с использованием платежных карт без применения ККТ:1. При оказании услуг населению при условии выдачи бланков строгой отчетности (такие бланки приравниваются к кассовым чекам), утвержденных Постановлением Правительства РФ от 06.05.2008г. №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ» .

2. Если организация или ИП являются налогоплательщиками ЕНВД в части деятельности, подпадающей под ЕНВД (п.2 ст.346.26 НК РФ), а так же в случае применения ИП патентной системы налогообложения (при осуществлении деятельности, в отношении которой законами субъектов РФ предусмотрено применение патентной системы), при условии выдачи по требованию покупателя документа:

- товарного чека,

- квитанции,

- другого документа,

3. При реализации:

- газет и журналов,

- сопутствующих товаров,

Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно.

4. При продаже:

- ценных бумаг;

- лотерейных билетов;

- проездных билетов и талонов для проезда в городском общественном транспорте.

6. При торговле:

- на рынках,

- ярмарках,

- в выставочных комплексах,

- торговли магазинов,

- павильонов,

- киосков,

- палаток,

- автолавок,

- автомагазинов,

- автофургонов,

- помещений контейнерного типа и других аналогичных мест.

- с ручных тележек,

- корзин,

- лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом).

9. При торговле в киосках мороженым и безалкогольными напитками в розлив.

10. Торговли из цистерн:

- пивом,

- квасом,

- молоком,

- растительным маслом,

- живой рыбой,

- керосином.

12. При приеме от населения стеклопосуды и утильсырья, за исключением металлолома.

13. При реализации:

- Предметов религиозного культа и религиозной литературы,

- услуг по проведению религиозных обрядов и церемоний,

14. При продаже по номинальной стоимости:

- почтовых марок,

- иных знаков, наносимых на почтовые отправления,

15. В случае, если организация (ИП) находятся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом власти РФ

16. Аптечные организации и их обособленные подразделения, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях. Они должны иметь лицензию на фармацевтическую деятельность.

Обратите внимание: Вышеуказанные пункты не распространяются :

- на платежных агентов, осуществляющих деятельность по приему платежей физических лиц,

- на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

Начало работы с кассовым аппаратом

При осуществлении работы с кассовым аппаратом можно руководствоваться Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Минфином РФ 30.08.1993г. №104), которые применяются в части, не противоречащей закону №54-ФЗ.Согласно п.3.8.2 Типовых правил, кассир (контролер - кассир, продавец, официант и др.) обязан:

- проверить исправность блокирующих устройств, заправить чековую и контрольную ленту, установить дататор на текущую дату, перевести нумератор на нули;

- включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

- напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность установки дататора и нумератора;

- нулевые чеки приложить в конце дня к кассовому отчету.

Текущая дата не может быть более ранней, чем дата предыдущего Z-отчета, иначе кассовый аппарат не перейдет в режим текущей работы.

После того, как были пробиты пробные нулевые чеки, пробивается промежуточный X-отчет. Этот дневной отчет не обнуляет информацию в оперативной памяти ККТ.

X-отчет это чек, на котором отображается содержание счетчиков (по секциям и по общему итогу) ККТ, при этом, значения счетчиков не изменяются.

Данные, отображающиеся в X-отчете на начало дня должны совпадать с данными записей в графе 9 журнала кассира-операциониста (форма №КМ-4) за предыдущий день. Эти же данные отражаются в графе 6 журнала КМ-4.

X-отчеты могут сниматься для контроля поступления выручки в течение смены или для периодической сдачи наличной выручки.

Пробитые Х-отчеты в течении дня никак не влияют на сумму накопленной выручки по данным кассового аппарата.

Х-отчеты можно снимать по секциям, сменному итогу и главному итогу. Они могут использоваться, в том числе, для определения недостачи или излишка в кассе (данные X-отчета сверяются с суммой фактической выручки, находящейся в денежном ящике ККТ).

Самые простые кассовые аппараты пробивают чек после набора суммы, указания номера секции и нажатия клавиши "ввод". В более сложных аппаратах могут быть предусмотрены функции ввода цены по штрихкоду, подсчета промежуточного итога и суммы сдачи, работу со скидками по акциям и тому подобное.

В случае ошибки кассира, необходимо выбить правильный чек и вручить его покупателю. Неправильный чек погашается и хранится. В конце дня по таким чекам оформляют акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам по форме №КМ-3 .

Акт по форме №КМ-3 оформляется в единственном экземпляре при сдаче и оформлении выручки за день. По строке «Контрольно-кассовая машина» указывается модель (класс, тип, марка) ККТ, на которой был пробит неправильный чек. В табличную часть этой строки вписывают:

Номер производителя (обычно указывается на самом кассовом аппарате, в техническом паспорте),

Регистрационный номер ККТ (можно найти в карточке постановки ККТ на учет, которую выдает ФНС).

В строке «Прикладная программа» указывается название бухгалтерской программы, с помощью которой организован оперативный учет. Если программа не используется, то в этой строке ставится прочерк.

В графе «Кассир» проставляется табельный номер кассира-операциониста, неправильно пробившего чек. В табличной части акта отражаются номера и суммы каждого чека. Чеки наклеиваются на лист бумаги или прикрепляют к акту (в связи с тем, что чеки подвержены сильному выцветанию, лучше сразу сделать с них ксерокопию).

Акт подписывается кассиром-операционистом и утверждается руководителем.

Данный акт составляется и в том случае, если покупатель отказался от приобретенного товара или услуги и ему вернули деньги.

В конце дня (при закрытии или по прибытии инкассатора) кассир должен:

Подготовить денежную выручку и другие платежные документы;

Составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру в «основную кассу» (или непосредственно инкассатору банка).

Кроме того необходимо снять показания секционных и контрольных счетчиков (регистров), получить распечатку или вынуть из кассовой машины использованную в течение дня контрольную ленту.

По данным счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте и должна совпадать с суммой, сданной в основную кассу (инкассаторам).

В конце дня можно сначала распечатать X-отчет. По нему можно проверить соответствие наличных денег в кассе пробитым суммам. Затем снимается Z-отчет. Этот отчет обнуляет информацию в оперативной памяти и заносит ее в фискальную память. Данная операция фиксирует в памяти ККТ накопленный итог пробитых сумм и закрывает фискальную смену (обнуляет счетчик дневной выручки).

В Z-отчете отражаются не только данные контрольных регистров на начало и конец рабочего дня и сумма дневной выручки, но и общая сумма денег и чеков, возвращенных покупателям, сумма скидок и аннулированных чеков.

Сумма выручки должна совпадать с информацией на контрольной ленте.

Каждый отчет имеет свой порядковый номер. Все отчеты, полученные на ККТ, необходимо аккуратно собирать и хранить (при возможности - делать ксерокопии).

На основании Z-отчета кассир-операционист ежедневно составляет справку-отчет по форме №КМ-6.

Данная справка применяется для составления отчета кассира - операциониста о показаниях счетчиков ККМ и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по ПКО старшему (главному) кассиру или руководителю организации.

В небольших организациях с одной - двумя кассами кассир - операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами.

В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета «Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации» (форма №КМ-7).

После того, как был снят Z-отчет, определена и проверена фактическая сумма выручки делаются записи в журнале кассира-операциониста (форма №КМ-4).

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма №КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков.

В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Кассовые операции

В соответствии п.1.6 Положения Центробанка №373-П, кассовые операции ведутся кассовым или иным работником (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.При наличии в организации (ИП) нескольких кассиров, один из них выполняет функции старшего кассира.

Кассовые операции могут проводиться руководителем.

Обратите внимание: Платежный агент, банковский платежный агент (субагент) помимо собственной кассовой книги, ведет отдельную кассовую книгу для учета наличных денег, принятых им в рамках агентской деятельности.

В соответствии с п.2.1 Положения №373-П, кассовые документы организации (ИП) оформляются:

- главным бухгалтером;

- бухгалтером или другим работником (в том числе кассиром), назначенным приказом руководителя организации (ИП).

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

- расчетно-платежные ведомости по форме №Т-49,

- платежные ведомости по форме №Т-53,

- заявления,

- счета,

- другие документы.

Кассовые операции, проводимые организацией (ИП) оформляются первичными документам по формам и в порядке, утвержденным Постановлением Госкомстата РФ от 18.08.1998г. №88.

Согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013г. Федерального закона от 6 декабря 2011 г. №402-ФЗ "О бухгалтерском учете»:

«С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы

Изменения и особенности отчетности по заработной плате в 2019 году. Новое в расчете и налогообложении заработной платы и пособий.

По закону все те, кто занимается розничной торговлей и что-то продает, должны иметь кассовый аппарат. Однако совсем недавно появилось новое понятие - онлайн-кассы. Изменения с 2017 года в Федеральном законе обязывают все торговые предприятия заменить обычный аппарат на интернет-кассу. В связи с этим у бизнесменов появилось множество вопросов, ответы на них особенно волнуют представителей малого и среднего бизнеса. Можно ли обойтись без онлайн-кассы? Всем ли нужно переходить на новые стандарты? Что случится, если компания проигнорирует новые требования? Да и вообще, Попробуем разобраться в этой непростой теме и ответить на все вопросы.

Изменения в законодательстве

Как уже говорилось выше, все предприниматели, которые ведут розничную торговлю, должны иметь кассовый аппарат. До недавних пор это требование было обязательным, однако многие его игнорировали и не спешили работать по закону. Проверить всех было невозможно, поэтому многие сделки и продажи осуществлялись через "серую” бухгалтерию, то есть без должного контроля со стороны государства и, по сути, вне закона. В связи с этим законодатели решили ужесточить ведение контроля и внести некоторые изменения. Так, теперь все, кто ведет торговлю и что-либо продает (товары или услуги), обязаны иметь онлайн-кассу. Это поможет государственным службам внимательнее и точнее следить за учетом выручки, пополнять бюджет страны, наводить порядок в сфере интернет-торговли и онлайн-магазинов и, конечно же, это защитит потребителей (покупателей) от мошенничества со стороны продавцов.

Такие вот благие намерения внесли настоящий хаос и посеяли панику среди предпринимателей. Конечно, если вы все делали и делаете по закону, то боятся вам нечего. Главное разобраться во всех нововведениях и понять, в чем заключается суть онлайн-касс. Ниже мы рассмотрим виды бизнеса, для ведения которых ее использование является обязательным или альтернативным.

Что такое онлайн-касса

Онлайн-касса практически ничем не отличается от обычной - так может показаться на первый взгляд. На самом же деле есть одно фундаментальное отличие, ради которого все и затевалось. Такие кассы имеют связь со всемирной паутиной и могут передавать сведения и информацию о проведенных сделках в контролирующие органы с помощью интернета. Доступ к интернету открывает и другие возможности. Например, теперь вы можете в автоматическом режиме сообщать покупателю на его электронную почту или с помощью смс-сообщения о том, что он купил у вас товар (по сути, выдать электронную версию чека). Вопрос “Что такое онлайн-касса?” поставил в тупик многих бизнесменов, несмотря на то, что ничего особо нового в этом понятии нет.

Некоторые думали, что это специальная касса, которая создается на госпортале или что-то в этом роде. На деле это далеко не так. Все что вам нужно сделать, это изучить новые онлайн-кассы и подключить так же, как вы это делали с обычной кассой. Здесь, конечно, есть свои нюансы, в которых совсем нетрудно разобраться.

Как работает онлайн-касса

Мы не будем вдаваться в технические подробности и детали, а ответим лишь на главные вопросы, которые не дают покоя предпринимателям, вынужденным модернизировать свои аппараты. Кстати, делать это нужно не 100% бизнесменам, а лишь некоторым из них, но об этом мы поговорим чуть позже.

Онлайн-касса работает при помощи сети Интернет. В связи с этим возникает потребность подключения к глобальной паутине, поскольку без нее смысл использования новой кассы полностью теряется. Интернет для онлайн-кассы - вещь необходимая, и, к счастью, провести себе сеть не составит труда. Каждый владелец торговой точки вправе сам выбирать провайдера. Для онлайн-кассы подойдет как беспроводной интернет, так и сотовые сети 2G или 3G.

А теперь приятная новость: работа новой онлайн-кассы почти ничем не отличается от работы вашего старого доброго аппарата, если он у вас, конечно же, был. Все основные процессы остаются без изменений, возвраты по онлайн-кассам осуществляются достаточно быстро и без лишней бумажной волокиты. Новым здесь является только фискальный накопитель. Это устройство, которое и делает возможной передачу данных онлайн. Вот и все. Подключение онлайн-кассы - это отдельный вопрос, требующий дополнительных разъяснений, поэтому к нему мы перейдем сразу после того, как выясним, нужна ли вам онлайн-касса или нет.

Кому она нужна

Без онлайн-кассы нельзя обойтись тем, у кого сегодня есть (или должен быть по закону) контрольно-кассовый аппарат старого образца. Если вы владелец парикмахерской, ателье, транспортной компании, если вы продаете туристические путевки или билеты на концерты, экскурсии или другие мероприятия, если вы принимаете за свои товары или услуги онлайн-оплату, касса нового образца у вас должна быть обязательно.

А вот если вы занимаетесь ремонтом обуви, изготовлением ключей и замков, продажей хэндмейд-товаров, сдачей жилья в долгосрочную или краткосрочную аренду, то вас закон пока освобождает от обязательного использования онлайн-кассы. В эту же категорию счастливчиков входят и те, кто продает газеты и журналы, мороженое, безалкогольные напитки, овощи и фрукты.

Временно (до 1 июля 2018 года) могут не торопиться переходить на онлайн-кассы. Владельцы различных платежных систем и ИП, которые работают по упрощенной системе налогообложения (ЕНВД или ПСН), либо занимаются реализацией товаров с помощью вендинговых аппаратов также могут пока не устанавливать онлайн кассу.

Где ее взять

Итак, что такое онлайн-касса, мы примерно разобрались, теперь нужно ответить на еще один важный вопрос: где ее взять? Здесь снова нет ничего сложного. Процесс приобретения новой кассы ничем не отличается от того, как это делали предприниматели год или пять лет назад. Как было сказано выше, техническое оснащение модернизированных ККТ почти ничем не отличается от старых аппаратов, за исключением одного девайса. Поэтому единственным способом получить новую онлайн-кассу является просто ее покупка.

Мы не будем рекламировать отдельные сервисы и компании, занимающиеся этим, но на всякий случай напомним, что в этом вопросе нужно сохранять бдительность и не попасться на удочку мошенников. Покупайте товар у проверенных продавцов и тщательно его изучите, прежде чем оплачивать. Важно, чтобы в документах к кассе стояла пометка “Соответствует 54-ФЗ”.

Стоимость интернет-касс отличается в зависимости от функционала, размера и сферы применения аппарата. Так, минимальная цена начинается от 13 000 рублей, максимальная стоимость - около 75 000 рублей.

Подключение

Еще один важный вопрос, который нельзя обходить стороной, это подключение онлайн-кассы. Инструкция этого процесса также прописана в нормативных актах и регламентирована законом, поэтому здесь не может быть никаких исключений или двоякого толкования. Достаточно следовать простому алгоритму, чтобы сделать все правильно.

Итак, первым шагом станет заключение официального договора с оператором фискальных данных (сокращенно ОФД). Это новый участник ваших отношений с контролирующими органами, благодаря которому они будут получать сведения о проведенных сделках в режиме реального времени. ОФД хранят, передают и обрабатывают информацию в соответствии с 54-м Федеральным законом и гарантируют полную конфиденциальность данных. Безопасности уделяется достаточно много внимания, операторы работают на специальном программном обеспечении, которое шифрует информацию. Это практически сводит к нулю шансы похитить её.

Существует ряд сложностей, с которыми может столкнуться компания или ИП при выборе оператора фискальных данных. Дело в том, что эта роль отведена не какому-то единому специальному органу, а различным компаниям, которые имеют все необходимые лицензии (в том числе от Роскомнадзора) и обладают техникой, требуемой законодательством. Поэтому нужно с особым вниманием отнестись к выбору ОФД и следовать простым рекомендациям: нужно узнать у потенциального партнера о его технических возможностях, функционале, возможности получать уведомления, контролировать отправляемую информацию. Уточните компетенции подрядчика, не забудьте уточнить, что именно будет входить в стоимость оказания услуг. Совсем нелишним будет требование предъявить все необходимые документы и лицензии, разрешающие осуществлять данный вид деятельности.

После того как ОФД выбран, к нему нужно подключиться. Сделать это очень просто: достаточно перейти на сайт компании и оставить там заявку в специальной форме. После нехитрых манипуляций с вами свяжется менеджер, который ответит на все интересующие вопросы и составит договор для подписания. В некоторых случаях вместо договора организация использует оферту, что также соответствует требованиям закона и в какой-то степени облегчает процесс подписания соглашения.

С этого момента все процессы происходят автоматически: сбор, хранение, обработка и передача данных осуществляется выбранным вами оператором. Вам не нужно осуществлять или контролировать вышеперечисленные процессы - этим занимаются профессионалы под наблюдением государства.

Регистрация

После того как вы приобрели новый ККТ или модернизировали старый, заключили договор с оператором фискальных данных, нужно перейти к последнему важному шагу, без которого никак нельзя обойтись - регистрации онлайн-кассы. Для чего это нужно? Поскольку все данные о совершенных продажах должны регистрироваться государством и быть полностью прозрачными, вы обязаны передавать их в налоговую службу. Если раньше какие-то операции можно было скрывать, то теперь это становится практически невозможным. Уже через секунду после продажи товара или услуги и выдачи чека по онлайн-кассам налоговая будет в полном объеме располагать этой информацией.

Итак, чтобы зарегистрировать свою онлайн-кассу в налоговой, можно воспользоваться двумя способами. Первый - привычный, бумажный, бюрократический. Нужно пойти в ближайшее отделение ФНС с обычным заявлением. Сотрудники службы рассмотрят его в течение трех рабочих дней и зарегистрируют аппарат. Образец заполнения заявления можно найти в Интернете или же в самой Федеральной налоговой службе. Однако для того, чтобы сэкономить время и нервы, лучше воспользоваться вторым способом - зарегистрировать кассу через интернет. Для этого нужно пройти регистрацию на официальном сайте ФНС, войти в личный кабинет и заполнить электронное заявление, в котором следует указать серийный номер вашего кассового аппарата и фискального накопителя.

После того как налоговая проверит эти номера и удостоверится в их существовании, она выдаст вам специальный регистрационный номер, который никому нельзя сообщать. Его нужно будет ввести в онлайн-кассу. Делается это везде по-разному, поэтому внимательно изучите инструкцию от производителя ККТ, прежде чем пытаться наугад вводить цифры в поля. Если же вы во всем разобрались и сделали так, как положено, то ваш аппарат сам распечатает отчет о регистрации. В нем будут содержаться специальные данные, которые нужно будет ввести в вашем личном кабинете на сайте налоговой службы в отдельное поле. После того как вы нажмете на кнопку “Готово”, процесс будет позади - можно спокойно работать.

Преимущества

После того как депутатами Госдумы были внесены поправки в законодательство, изменившие подход к эксплуатации и применению всех кассовых аппаратов, свое недовольство проявило очень много бизнесменов. Первое время никто толком не мог понять, что означают эти нововведения, и что такое онлайн-касса. После того, как прошло время и стало понятно, что радикальных изменений не предвидится, пыл немного утих, и многие предприниматели даже пришли к выводу, что онлайн-касса - это скорее хорошо, чем плохо.

Среди преимуществ новых ККТ с точки зрения бизнеса выделяют, например, отсутствие потребности в обслуживании техники, так как тот самый “волшебный” фискальный накопитель будет меняться непосредственно продавцами.

Еще один несомненный плюс заключается в простоте регистрации кассы: не нужно стоять очередь и неделю ждать подключения, достаточно заполнить простую форму на сайте ФНС и, следуя инструкции, самостоятельно подключить аппарат буквально за несколько шагов. В-третьих, сотрудники налоговой инспекции теперь не будут выезжать на проверки, ведь всю информацию они получают сами в автоматическом режиме посредством сети интернет. Это несомненный плюс, ведь такой подход практически полностью исключает коррупционную составляющую (налоговики не смогут давить на вас и требовать деньги, приписывая вашему бизнесу несуществующие нарушения).

Для других эти преимущества таковыми не являются. Это касается тех, кто привык работать по незаконным схемам, подкупая госслужащих и скрывая свои реальные доходы. Все должно быть честно, и требование обзавестись онлайн-кассами - это еще один шаг на вывод малого и среднего бизнеса из теневого.

Что будет, если не перейти на онлайн-кассу?

С февраля по июль 2017 года количество онлайн-касс в России выросло в десятки раз, однако далеко не все предприниматели успели перейти в назначенный срок на новую технику. Более того, многие из них не захотели этого делать, а некоторые бизнесмены, у которых еще есть время до 2018 года, и вовсе подумывают о том, чтобы не переходить на онлайн-кассы. За это их ждет наказание и штрафные санкции. Если правонарушение совершено впервые, то владельца бизнеса ждет наказание в виде штрафа. Для ИП его размер составит до 50% полученной прибыли, но не меньше, чем 10 000 рублей, для ООО - от 75 до 100% от выручки, но не менее 30 000 рублей. При повторном нарушении (если при этом выручка превысила миллион рублей) вас ждет лишение права заниматься предпринимательской деятельностью сроком на 90 дней. Если же выручка меньше 1 000 000 руб. - снова штраф.

Что касается использования ККТ с нарушениями (к примеру, ваша касса не зарегистрирована в соответствии с законом, у вас отсутствует фискальный накопитель, наблюдаются искусственные сбои при онлайн-оплате, касса не печатает чеки установленного образца), за это вас ждет штраф от 1 500 до 10 000 рублей.

Чтобы не попасться и не создавать себе проблем, лучшим решением будет сделать все по закону и как можно скорее обзавестись онлайн кассой, если вы еще не сделали этого.

Выводы

Таким образом, онлайн-кассы являются действительно полезным инструментом для любого бизнеса. Они делают операции прозрачными и понятными, пресекают коррупционные схемы, помогают государству вести более точный контроль за торговой деятельностью. Мы рассмотрели само понятие и инструкцию онлайн-кассы и поняли, что она практически ничем не отличается от обычного аппарата. У вас не должно возникнуть никаких особых трудностей по приобретению прибора, так как инструкция по его подключению и регистрации довольно понятна. Переходите на новую ККТ, чтобы не иметь проблем с законом в будущем и не платить высокие штрафы за отсутствие кассового аппарата или неправильную его эксплуатацию.

Аудитория курса

Аудитория курса - кассиры-продавцы, а вот покупатели курса - ИТ-специалисты, обучающие этих продавцов и/или руководство розничного предприятия, оплачивающее обучение.

Особенности курса

В розничной торговле продавцы-кассиры долго не задерживаются на одном месте. Что бы быстро обучать новеньких нужны эффективные простые и понятные учебные материалы. Именно такой курс молодого продавца по 1С:Рознице я предлагаю вашему вниманию.

Материал рассчитан на персонал без каких-либо начальных знаний и навыков работы в 1С и выполнен в виде операционных инструкций. Каждая инструкция соответствует какой-либо операции, например, "Вход в систему", "Выдача денег в кассу ККМ", "Открытие кассовой смены" и т.п. Инструкции продублированы видеороликами для тех, кому лучше один раз увидеть, чем ниразу не прочитать.

Изначально курс создавался для магазинов одежды и прошел испытания именно на них (в скриншотах присутствует соответствующая тематика). Новые продавцы, до этого ни разу не работавшие в 1С, начинали работать в первый же день практически без косяков.

Документация соответствует релизу 2.2.6.

Основной способ применения:

Провести обучение персонала по видео-урокам;

- раздать инструкции кассирам-продавцам;

- штрафовать за нарушения.

Ведущий курса - Дмитрий Кулешов

Занимается автоматизацией розничной торговли с 1998 года. Автор-разработчик ранних отраслевых решений для розничной торговли (1999 - 2003). Работал в фирме «1С» с 2008 по 2016 гг руководителем отраслевого направления «Торговля, логистика и сфера услуг». С 2016 развивает собственный бизнес в сфере информационных технологий. Основные направления - системная интеграция и разработка программного обеспечения для торговли и логистики.

Объем курса

48 страниц А4 и примерно 45 минут видео.

Сертификат

Не выдается

Как проходит курс

Курсы поставляются в виде инструкций, которые в свою очередь можно приобрести в нередактируемом формате PDF - для тех, кому нужно просто обучить или редактируемом DOCX - для тех, кому их нужно брендировать под себя. И в виде видео-инструкций, где показано и озвучено всё то, о чем написано в инструкциях - для тех, кто инструкций не читает.

Системные требования для прохождения курса

Adobe PDF Reader для инструкций.

Любой видео-плеер с поддержкой HD MP4 видео.

Если закон обязывает по роду деятельности вашей организации использовать для налогового учета кассовый аппарат, его необходимо опломбировать в ЦТО и зарегистрировать в ИФНС. Только после регистрации вы получите право законного пользования ККТ (контрольно-кассовой техникой).

В начале рабочего дня включите кассовый аппарат в электросеть, проверьте дату, при необходимости подкорректируйте ее вручную. Дата должна превышать дату предыдущего Z-отчета, чтобы активировался режим текущей работы. С нимите Х-отчет. Комбинация клавиш для печати отчета может отличаться на разных моделях кассового аппарата, в любом случае, эта последовательность указана в инструкции, прилагающейся к ККТ. После того как на экране загорится « 0,00», можете приступать к основной работе кассира: поочередно вводите суммы продаж, подводите итог. Следите, чтобы в чеке отразилась верная сумма (а не 12,00 вместо 1200, к примеру). Не забывайте вручать чек покупателю, поскольку это фискальный документ, отказ в выдаче которого влечет за собой административную ответственность. Регулярно проводите сверку суммы, накопившейся в регистрах ККТ и отражаемой в X-отчете, с суммой наличных в кассе. Обязательно делайте сверку при пересменке, инкассации либо передаче кассы. В конце рабочего дня распечатайте X-отчет, проверьте наличность в кассе, а затем снимите Z-отчет. При печати контрольного заключительного чека накопленная информация копируется из оперативной памяти ККТ в фискальную память, при этом счетчик дневной выручки обнуляется.

Кассовый аппарат требует сосредоточенности и внимательности, поскольку является объектом налоговых проверок, поэтому тщательно изучите инструкцию по пользованию кассой, законспектируйте понятным для себя языком, как выполнять основные операции на ККТ, и если сомневаетесь в чем-то, незамедлительно попросите совета у опытного наставника.

-

Понятие Трудовое право Трудовое право – это отрасль российского права, нормы которой призваны регулировать общественные отношения, складывающиеся в процессе

Понятие Трудовое право Трудовое право – это отрасль российского права, нормы которой призваны регулировать общественные отношения, складывающиеся в процессе

-

Классы офисов A, B, C, D

Классы офисов A, B, C, D

-

Презентация на тему:

Математические софизмы

Презентация на тему:

Математические софизмы

-

Презентация по педагогике на тему «Информационная культура личности» скачать бесплатно

Презентация по педагогике на тему «Информационная культура личности» скачать бесплатно

Популярное

- От революционного рынка до царства контрафакта: какой запомнят «Горбушку «Горбушка» - «Горбушкин двор»

- Офисный этикет: правила, которые помогут Вам быть всегда на высоте Правила поведения в офисе для сотрудников положение

- Отслеживание груза ТК Кашалот (ТК КИТ)

- Эволюционное развитие теории всеобщего управления качеством

- Короткая сказочная история про рыбу кит

- Эффективность использования основных фондов предприятия Задачи, информационная база анализа

- Марки Сплавы твердые спеченные

- Возврат одежды в магазин, какие документы должны быть на руках, чтобы вернуть одежду?

- ОАО «Климов Участие в объединениях

- Как найти сотрудников и не облажаться: мнение соискателя