Başabaş noktası nasıl hesaplanır? Başabaş noktası, göstergelerin oranı, satış hacminin nasıl hesaplanacağı analiz edilerek belirlenir.

Başa baş- Bir girişimci için en önemli gösterge, çünkü şirketin kârlı hale geldiğini gösteriyor. Bir şirketin başabaş noktasına ulaştığı zaman nasıl belirlenir?

Başabaş noktasının belirlenmesi

Başabaş noktası bir göstergedir veya daha doğrusu 2 göstergeden oluşan bir tandemdir: üretim hacmi ve satışlarından elde edilen gelir hacmi, mevcut maliyetleri karşılama açısından karşılık gelen değerlerin yeterliliğini yansıtır. Bazen buna kritik nokta da denir. Her iki gösterge de (üretim hacmi ve gelir hacmi) eşit derecede önemlidir ve bu nedenle ekonomistler tarafından ayrılmaz bir şekilde kullanılmaktadır.

Başabaş noktası neyi gösteriyor?

Başabaş noktası (bileşenlerinin bir kombinasyonu), şirketin kâr ettiği raporlama dönemini gösterir. Satışların diğer dinamiklerine ve malların üretim hacmine bağlı olarak şirket karlarını artırabilir veya tam tersine azaltabilir ve böylece başabaş noktasına ulaşamayabilir. Yani başabaş noktası dinamik bir göstergedir. Ancak başarılı bir girişim bir kez başarıldığında genellikle gelecekte de orada kalır.

Bir iş projesinin başabaş noktasına ulaşma zamanlaması bir girişimci, yatırımcı, ortak ve borç veren için en önemli göstergedir. Bunlardan herhangi biri, işletmenin kâr etmeye başlayacağı noktaya hızlı bir şekilde ulaşmayı bekliyor ve aynı zamanda şirketin, optimum maliyetlerle birlikte gelir ve üretilen mal hacmindeki olumlu dinamiklerle daha da gelişmesini bekliyor.

Başabaş noktasını belirlemek için hangi verilere ihtiyaç vardır?

Başabaş noktasını hesaplamak için şunlara ihtiyacınız olacak:

- malların (veya sağlanan hizmetlerin) üretim ve satış hacmini birimler (OPP) cinsinden yansıtan göstergeler;

- 1 birim ürün veya hizmetin satış fiyatını yansıtan göstergeler (OP);

- 1 birim ürün veya hizmet (RP) üretmenin maliyetlerini yansıtan göstergeler;

- sabit maliyetlerin miktarını yansıtan göstergeler (PR);

- dinamik maliyetlerin miktarını yansıtan göstergeler (DR);

- geliri yansıtan göstergeler (B).

İşaretlenen göstergelerin her biri aynı raporlama dönemi için, örneğin bir ay için dikkate alınır. Bir raporlama dönemi için belirlenen başabaş noktası, satış fiyatı, sabit ve değişken gider göstergeleri değişmezse, sonraki dönemler için değişmeden kalabilir.

İlk noktaya ilişkin göstergeler adet, ton ve diğer ölçü birimleriyle ifade edilebilir.

Sağlanan 1 birim mal veya hizmetin satış fiyatı, ruble veya satıldıkları diğer para birimi cinsinden ifade edilir.

1 birim mal veya hizmet üretmenin maliyeti de ruble cinsinden ifade edilmektedir. Yapıları satın alma maliyetlerini, malzeme maliyetlerini, hammaddeleri ve lisans ücretlerini içerebilir. İlgili rakamlar, dinamik maliyetler göstergesinin (DR) üretim ve satış hacimleri göstergesine (OPV) bölünmesi sonucu hesaplanır.

Sabit giderler, mevcut mal ve hizmet çıktı seviyelerine bağlı olmayan giderlerdir. Örneğin bunlar maaşlar, kamu hizmetleri ve kira giderleri olabilir.

Dinamik giderler, RP ve OPP göstergelerinin çarpımının veya bağımsız bir göstergenin sonucudur (buna dayanarak, yukarıda belirttiğimiz gibi, RP hesaplanabilir). Üretim ve satış maliyetlerinin dinamiklerine göre artar veya azalır.

Gelir, PV ve OPP göstergelerinin çarpımının sonucudur. Bu göstergelere göre artar veya azalır.

Parasal açıdan başabaş noktası formülü

Başabaş noktasını parasal açıdan, yani gelire göre hesaplamak için şunlara ihtiyacınız vardır:

1. OPP ve RP'nin ürünü olarak veya bağımsız bir gösterge olarak tanımlanan dinamik giderler göstergesini (DR), mal veya hizmetlerin üretim ve satış hacmini (OCP) yansıtan bir rakama bölün.

2. Ortaya çıkan tutarı toplam maliyetten çıkarın.

3. Ortaya çıkan değeri OT'ye bölün.

4. Sabit giderlerin (PR) miktarını yansıtan göstergeleri 3. maddede elde edilen sayıya bölün.

Gelir başabaş noktasını (TBV) hesaplama formülü şu şekilde görünecektir:

TBV = PR / (OT'ler - DR/OPP) /OT'ler,

Mal veya hizmetlerin üretim ve satış hacmine bağlı olarak başabaş noktasını belirlemek için başka bir seçeneği ele alalım.

Malların üretim ve satış hacmi için başabaş noktasının hesaplanmasına bir örnek

Bu göstergeyi hesaplamak için kullanılan algoritma yukarıda tartıştığımız algoritmaya çok benzer. Gerekli:

1. Dinamik maliyet göstergesini (DR), mal veya hizmetlerin üretim ve satış hacmini (OPS) yansıtan miktara bölün.

2. Ortaya çıkan değeri OT'den çıkarın.

3. Sabit giderlerin (PR) tutarını yansıtan göstergeleri 3. maddede elde edilen tutara bölün.

Üretim ve satış hacimleri (MSW) için başabaş noktası formülü şöyle görünecektir:

MSW = PR / (OT'ler - DR/OPP),

burada DR = OPP × RP (veya bağımsız bir gösterge).

Bu tür hesaplamaları bir Excel elektronik tablosunda gerçekleştirmek çok uygundur. Başabaş noktasını belirlemek için bu yöntemi kullanmanın temel özelliklerini ele alalım.

Excel'deki başabaş noktası formülü: neden uygundur?

Excel, aralarında matematiksel ilişkiler kurmanız koşuluyla verileri yerleştirebileceğiniz bir elektronik tablodur. Bu nedenle Excel, başabaş noktasını hesaplamak için en uygun araçlardan biridir. Bu programın formüllerini kullanarak, yukarıda bahsettiğimiz gelir, gider ve mal ve hizmet satış fiyatlarını yansıtan rakamlardaki değişikliklere karşılık gelen dinamiklerde söz konusu göstergenin belirleneceği bir tablo oluşturabilirsiniz.

Excel'de başabaş noktası nasıl hesaplanır?

Excel'de başabaş noktasını hesaplamak için önce yapıda gerekli formüllerin sunulacağı bir tablo oluşturmalısınız. Excel'in sözdizimi, yukarıda tartıştığımız hesaplamaları neredeyse tamamen yeniden oluşturmanıza olanak tanır.

Aşağıdakilere karşılık gelen 6 satırdan oluşan bir tablo oluşturmak gerekir:

- birim (OPP) cinsinden malların (veya sağlanan hizmetlerin) üretim ve satış hacmine ilişkin göstergeler;

- 1 birim ürün veya hizmetin satış fiyatına ilişkin göstergeler (OP);

- 1 birim ürün veya hizmet (RP) üretmenin maliyetine ilişkin göstergeler;

- sabit giderlerin miktarına ilişkin göstergeler (PR);

- dinamik giderlerin miktarına ilişkin göstergeler (DR);

- gelir açısından göstergeler (B).

Başabaş noktasının hesaplanacağı tablonun ilk sütununa, işaretli göstergelerin bir listesini yerleştirebilirsiniz (örneğin, bu B sütunuysa, sırasıyla hücrelere yerleştirilecektir) B1, B2, B3, vb.). İkincisinde bunlara karşılık gelen sayıları belirtin. Eğer bu C sütunu ise hücre yapısı şöyle olacaktır:

- C1 - üretim ve satış hacimlerine ilişkin rakamlar;

- C2 - 1 birim ürün veya hizmetin satış fiyatına ilişkin rakamlar;

- C3 - 1 birim ürün veya hizmet üretmenin maliyetine ilişkin rakamlar;

- C4 - sabit maliyetlere ilişkin rakamlar;

- C5 - dinamik maliyetlere ilişkin rakamlar;

- C6 - gelir rakamları.

Tablonun 7. ve 8. satırlarında, başabaş noktasının sırasıyla gelire ve üretim ve satış hacimlerine göre belirleneceği uygun herhangi bir yerde hücreleri seçebilirsiniz.

İlk durumda, ilgili hücreye formun formülünü girmelisiniz:

C4 / ((C2 - C5 / C1) / C2).

Bundan sonra, gelirin başabaş noktasını yansıtacaktır.

İkinci durumda formül şöyle görünecektir:

C4/(C2 - C5/C1).

İlgili hücre, üretim ve satış hacimleri için başabaş noktasını gösterecektir.

Başabaş noktasını hesaplamak için yukarıda tartıştığımız formüllerin, gelir rakamlarının kaydedildiği C6 hücresini içermediğini unutmayın. Ancak, mevcut gelir ile başabaş noktasına karşılık gelen gelirin görsel olarak karşılaştırılması açısından faydalıdır.

Ancak C6 hücresindeki sayı dinamiktir. Tabloda görüntülenmesi için uygun hücreye buna benzer bir formül girmeniz gerekir:

Başabaş noktasının gelirden büyük olması, şirketin ilgili raporlama döneminde kar elde ettiği anlamına gelir.

Gerekirse, birkaç raporlama dönemi için de tablolar oluşturabilirsiniz - yapıları, dikkate aldığımız tabloyla aynı olacaktır ve daha sonra başabaş noktasına ulaşmak için grafikler oluşturmak için yerleşik Excel araçlarını kullanabilirsiniz - örneğin, gelir veya üretim ve satış hacimleriyle korelasyon.

Başabaş noktasının çevrimiçi hesaplanması ve grafiği: mevcut araçlar

Uzmanlarımız işinizi çok daha kolaylaştırmanızı ve başa baş noktanızı çevrimiçi olarak hesaplamak için hazır araçları kullanmanızı öneriyor. Aşağıdaki bağlantılardan hemen indirebilirsiniz:

- gelirin başabaş noktasının yanı sıra üretim ve satış hacimlerini hesaplamak için hazır bir tablo içeren Excel formatında bir belge;

- Başabaş noktasını belirlemek için hazır bir tablo içeren ve ilgili göstergelerin elde edilmesinin dinamiklerini yansıtan bir grafikle desteklenen Excel formatında bir belge.

Bu nedenle sunduğumuz belgeler, aynı anda birden fazla raporlama döneminde başabaş noktasının hesaplanmasına yönelik çalışmalar için optimize edilmiştir.

Bir işletmenin iş modelinin etkinliğini karakterize eden diğer yararlı göstergeler hakkında daha fazla bilgiyi aşağıdaki makalelerden edinebilirsiniz:

Başabaş noktası, işletmenin tüm maliyetlerini kapsayan üretim hacmini, mal ve hizmet satışlarını yansıtır. Ekonomik anlamda kar ve zararın sıfır olduğu kritik bir durumun göstergesidir. Bu gösterge niceliksel veya parasal birimlerle ifade edilir.

Üretim ve satış hacminin başabaş noktası ne kadar düşük olursa, şirketin ödeme gücü ve finansal istikrarı da o kadar yüksek olur.

Excel'de başabaş noktası formülü

Excel'de başabaş noktasını hesaplamanın 2 yolu vardır:

- Parasal açıdan: (gelir * sabit maliyetler) / (gelir - değişken maliyetler).

- Doğal birimlerde: sabit maliyetler / (fiyat – ortalama değişken maliyetler).

Dikkat! Değişken maliyetler birim bazında (toplam değil) alınır.

Başabaş noktasını bulmak için bilmeniz gerekenler:

Sabit maliyetler (üretim sürecine veya satışlara bağlı değildir) - kira ödemeleri, vergiler, yönetim personeli maaşları, leasing ödemeleri vb.

Değişken maliyetler (üretim hacimlerine bağlı olarak) - hammadde ve malzeme maliyeti, üretim tesislerindeki elektrik faturaları, işçi maaşları vb.

Malın birim başına satış fiyatı.

Verileri bir Excel tablosuna girelim:

- Şirketin net kar elde edeceği üretim hacmini bulun. Bu parametreler arasındaki ilişkiyi kurun.

- Başabaş noktasının oluşacağı malların satış hacmini hesaplayın.

Bu sorunları çözmek için aşağıdaki tabloyu formüllerle oluşturuyoruz:

- Değişken maliyetler üretilen ürünlerin hacmine bağlıdır.

- Toplam maliyetler değişken ve sabit maliyetlerin toplamıdır.

- Gelir, üretim hacminin ve ürün fiyatının çarpımıdır.

- Katkı payı, toplam gelir eksi değişken maliyetlerdir.

- Net kâr, sabit ve değişken üretim maliyetleri olmaksızın elde edilen gelirdir.

Tabloyu dolduralım ve işletmenin hangi çıktıda “karanlık” olacağını görelim.

13. üretimden itibaren net kâr pozitife çıktı. Ve başabaş noktasında sıfıra eşittir. Üretim hacmi – 12 adet mal. Ve satışlardan elde edilen gelir 120.000 ruble.

Excel'de başabaş noktasının grafiği nasıl çizilir

İşletmenin ekonomik ve mali durumunu açıkça göstermek için bir grafik hazırlayacağız:

- Grafiğin görünümüne karar veriyoruz ve “Veri seç” butonuna tıklıyoruz.

- Gösterim için “Toplam Maliyetler”, “Gelir”, “Net Kâr” sütunlarına ihtiyacımız var. Bunlar efsanenin unsurlarıdır - “Satırlar”. “Satır Adını” manuel olarak giriyoruz. Ve “Değerler” satırında ilgili veri sütununa bir bağlantı oluşturuyoruz.

- Yatay eksen etiketlerinin aralığı “Üretim Hacmi”dir.

Şöyle bir grafik elde ediyoruz:

Grafiği (grafik düzenini) biraz değiştirelim.

Bu gösteri başabaş noktasındaki net kârın aslında “sıfır” olduğunu görmemizi sağlar. Ve ürünün on ikinci sürümünden sonra "artı" başladı.

Bu tür hesaplamalara nerede ihtiyaç duyulur?

Ekonomik uygulamada aşağıdaki sorunları çözmek için “başabaş noktası” göstergesi talep edilmektedir:

- Ürün için en uygun fiyatın hesaplanması.

- Şirketin hala rekabetçi kaldığı maliyet miktarının hesaplanması.

- Bir ürün satış planı hazırlamak.

- Kârlılığın ortaya çıkacağı çıktı hacmini bulmak.

- İşletmenin mali durumunun ve ödeme gücünün analizi.

- Minimum üretim hacminin bulunması.

Bir işletmenin başabaş noktasını analiz etmek için hazır hesaplamalar ve şablonlar.

Ürünlerin üretiminin, üretimine ve satışına yatırım anlamına geldiği bilinmektedir. İyilik yaratmayı amaçlayan her girişimci, mal/hizmet satışından kar elde etme amacı güder. Başabaş grafiği, kârın sıfır olduğu ancak tüm maliyetlerin zaten karşılandığı üretim hacmini ve gelirini değer ve fiziksel açıdan görmeye yardımcı olur. Buna göre, başabaş noktasını geçtikten sonra satılan her bir mal birimi, işletmeye kâr getirmeye başlar.

Grafik için veriler

Sıralı eylemler hazırlamak ve şu soruya cevap almak için: "Başa baş grafiği nasıl oluşturulur?" işlevsel bir bağımlılık yaratmak için gereken tüm bileşenlerin anlaşılmasını gerektirir.

Şirketin ürün satışına ilişkin tüm maliyetleri brüt maliyetlerdir. Maliyetleri sabit ve değişken olarak bölmek, kârı planlamanıza olanak tanır ve kritik hacmi belirlemenin temelini oluşturur.

Bina kirası, sigorta primleri, ekipmanın amortismanı, ücretler, yönetim - bunlar sabit maliyetlerin bileşenleridir. Tek bir koşulla birleşiyorlar: Listelenen tüm giderler, üretim hacimlerinden bağımsız olarak ödenir.

Hammadde alımı, nakliye maliyetleri, üretim personelinin ücretleri, büyüklüğü üretilen malların hacmine göre belirlenen değişken maliyetlerin unsurlarıdır.

Gelir aynı zamanda başabaş noktasını bulmak için ilk bilgidir ve satış hacmi ile fiyatın çarpımı olarak ifade edilir.

Analitik metod

Kritik hacmi belirlemenin birkaç yolu vardır. Başabaş noktası aynı zamanda analitik yöntem kullanılarak, yani bir formül aracılığıyla da bulunabilir. Bu durumda bir programa gerek yoktur.

Kâr = Gelir – (Sabit giderler + Değişken giderler * Hacim)

Başabaş noktasının belirlenmesi kârın sıfır olması şartıyla yapılır. Gelir, satış hacmi ve fiyatın çarpımıdır. Bu yeni bir ifadeyle sonuçlanır:

0 = Hacim*Fiyat – (Sabit maliyetler + Değişkenler * Hacim),

Temel matematik prosedürlerinden sonra çıktı şu formüldür:

Hacim = Sabit maliyetler / (Fiyat – Değişken maliyetler).

Ortaya çıkan ifadeye ilk veriler yerleştirildikten sonra satılan malın tüm maliyetlerini karşılayacak hacim belirlenir. Kârı sıfıra değil, hedefe, yani girişimcinin almayı planladığı kâra ayarlayarak tam tersinden gidebilir ve üretim hacmini bulabilirsiniz.

Grafik yöntemi

Başabaş tablosu gibi ekonomik bir araç, sabit piyasa koşullarını dikkate alarak bir işletmenin ana performans göstergelerini tahmin etme yeteneğine sahiptir. Basit adımlar:

- Satış hacimlerinin gelir ve maliyetlere bağımlılığı, X ekseninin fiziksel anlamda hacim verilerini yansıttığı ve Y ekseninin parasal açıdan gelir ve maliyetleri gösterdiği şekilde inşa edilir.

- Ortaya çıkan sistemde X eksenine paralel ve sabit maliyetlere karşılık gelen düz bir çizgi oluşturulur.

- Değişken maliyetlere karşılık gelen koordinatlar çizilmiştir. Düz çizgi yukarıya doğru gider ve sıfırdan başlar.

- Brüt maliyetlerin düz çizgisi çizilir. Değişkenlere paraleldir ve sabit maliyetlerin inşasının başladığı noktadan itibaren ordinat ekseni boyunca ortaya çıkar.

- Analiz edilen dönemin gelirini karakterize eden düz bir çizginin (X, Y) sistemindeki inşaatı. Gelir, bu dönemde ürün fiyatının değişmemesi ve çıktının eşit şekilde üretilmesi koşuluyla hesaplanır.

X ekseninde öngörülen doğrudan gelirler ile brüt giderlerin kesişimi istenen değerdir; başabaş noktası. Aşağıda örnek bir grafik ele alınacaktır.

Örnek: Başabaş grafiği nasıl oluşturulur?

Satış hacimleri ile gelirler ve maliyetler arasında işlevsel bir ilişki kurmanın bir örneği Excel programı kullanılarak üretilecektir.

Yapmanız gereken ilk şey gelir, maliyet ve satış hacimlerine ilişkin verileri tek bir tabloda birleştirmektir.

Daha sonra “Ekle” sekmesini kullanarak araç çubuğu üzerinden “İşaretçili Grafik” fonksiyonunu çağırmalısınız. Boş bir pencere görünecektir; tüm tablonun hücrelerini içeren veri aralığına sağ tıklayın. X ekseni etiketi, çıkış hacmiyle ilgili verilerin seçilmesiyle değişir. Bundan sonra, "Veri kaynağını seç" penceresinin sol sütununda, X eksenine denk geldiği için çıkış hacmini silebilirsiniz.Şeklinde bir örnek gösterilmektedir.

Doğrudan gelirler ile brüt maliyetlerin kesişme noktasını x eksenine yansıtırsak, yaklaşık 400 birimlik hacim açıkça belirlenir ve bu da işletmenin başabaş noktasını karakterize eder. Yani 400 adetin üzerinde ürün satan şirket, gelir elde ederek karla faaliyet göstermeye başlar.

Formül kullanma örneği

İlk görev verileri Excel'deki bir tablodan alınır. Üretimin konjonktürel olduğu ve 150 adet olduğu biliniyor. Çıktı şuna karşılık gelir: sabit maliyetler - 20.000 para birimi; değişken giderler – 6000 den. birimler; gelir – 13.500 den. birimler Başabaş noktasını hesaplamak gerekir.

- Bir ünitenin üretimi için değişken maliyetlerin belirlenmesi: 6000 / 150 = 40 den. birimler

- Satılan bir malın fiyatı: 13.500 / 150 = 90 den. birimler

- Fiziksel anlamda kritik hacim: 20.000 / (90 - 40) = 400 birimdir.

- Değer açısından veya bu hacim için gelir olarak: 400 * 90 = 36.000 den. birimler

Başabaş programı ve formül, üretim maliyetini kapsayan minimum üretim hacmini belirleyerek soruna birleşik bir çözüme yol açtı. Cevap: Tüm maliyetlerin karşılanabilmesi için 400 adet üretilmesi gerekmektedir, gelir 36.000,00 den olacaktır. birimler

Sınırlamalar ve inşaat koşulları

Ürünlerin satış maliyetlerinin geri ödendiği satış düzeyini tahmin etmenin basitliği, modelin kullanılabilirliği için yapılan bir dizi varsayımla sağlanır. Üretim ve piyasa koşullarının ideal (gerçeklikten uzak) olduğuna inanılmaktadır. Aşağıdaki koşullar kabul edilir:

- Çıktı ve maliyetler arasındaki doğrusal ilişki.

- Üretilen hacmin tamamı satılan hacme eşittir. Bitmiş ürün stoğu bulunmamaktadır.

- Ürün fiyatları değişmez ve değişken maliyetler de değişmez.

- Ekipman satın alma ve üretime başlama ile ilgili sermaye maliyeti yoktur.

- Sabit maliyetlerin miktarının değişmediği belirli bir zaman dilimi benimsenmiştir.

Yukarıdaki koşullar nedeniyle, örneği ele alınan başabaş noktası, klasik modelin projeksiyonunda teorik bir değer olarak kabul edilmektedir. Uygulamada çok parçalı üretime ilişkin hesaplamalar çok daha karmaşıktır.

Modelin dezavantajları

- Satış hacmi üretim hacmine eşittir ve her iki miktar da doğrusal olarak değişir. Dikkate alınmayanlar: alıcı davranışı, yeni rakipler, piyasaya çıkışın mevsimselliği, yani talebi etkileyen tüm koşullar. Üretim hacimleri hesaplanırken yeni teknolojiler, ekipmanlar, yenilikler ve diğerleri de dikkate alınmaz.

- Başabaş pozisyonu bulmak, talebin istikrarlı ve rekabetin düşük olduğu pazarlar için geçerlidir.

- Başabaş analizi dönemi için tek ürün fiyatı belirlenirken hammadde maliyetini ve kirayı etkileyebilecek enflasyon dikkate alınmaz.

- Model, ürün satışları istikrarsız olan küçük işletmelerin kullanımına uygun değildir.

Başabaş noktasının pratik kullanımı

İşletme uzmanları, ekonomistler ve analistler hesaplamalar yapıp bir başabaş tablosu oluşturduktan sonra, iç ve dış kullanıcılar şirketin daha da geliştirilmesi ve yatırım konusunda kararlar almak için bilgi edinir.

Modeli kullanmanın ana amaçları:

- Ürün fiyatlarının hesaplanması.

- İşletmenin karlılığını sağlayan çıktı hacminin belirlenmesi.

- Ödeme gücü ve finansal güvenilirlik düzeyinin belirlenmesi. Çıktı başabaş noktasından ne kadar uzaksa, finansal güç marjı da o kadar yüksek olur.

- Yatırımcılar ve alacaklılar - şirketin geliştirme verimliliğinin ve ödeme gücünün değerlendirilmesi.

Başa baş (başabaş noktası) - gelir-maliyet / ay (dönem) koordinatlarındaki başa baş grafiğindeki bir nokta veya şirketin giderlerinin geliriyle telafi edildiği üretim hacmine eşit formülle hesaplanan ürün ve hizmet satış hacmi . Sonraki ürün biriminin üretimi ve satışı şirkete ilk kârı getirir.

Başabaş noktasının ekonomik anlamı, kârın sıfır olduğu veya gelirin şirketin tüm sabit ve değişken maliyetlerini karşılayabildiği gelirdir. Başabaş noktasına ulaşmak, şirketin toplam maliyetlerinin karşılanmasına ulaşmak anlamına gelir.

Başabaş noktası değeri:

- Başabaş noktası, şirketin hesabına alınan tutardan itibaren kârın başladığını gösterir.

- Başabaş noktasının bilgisi, altında üretimin karşılığını alamayacağı minimum gelir düzeyini belirleyebilir;

- Başabaş noktası dolaylı olarak bir ürünü satarken hangi fiyatın altına düşemeyeceğinizi gösterir.

Başabaş noktası hesaplanırüretim birimi cinsinden, parasal açıdan veya beklenen kar marjı dikkate alınarak. Klasik olarak, üretim birimi sayısından hesaplanan başabaş noktası, toplam maliyetlerin karşılandığını varsayar.

Parasal açıdan başabaş noktası formülü:

TB d = (V x W direği) / (V - B şeridi)

Nerede:

TB d - parasal açıdan başa baş noktası;

B - satış geliri;

Z sonrası - sabit maliyetler;

Z şeridi - değişken maliyetler.

Fiziksel anlamda başabaş noktası (üretim birimleri cinsinden):

TB n = Z şeridi / (C - Z sp)

Nerede:

Z şeridi - değişken maliyetler;

P - üretim birimi başına fiyat;

Z sp - üretim birimi başına ortalama değişken maliyetler.

Maliyetler, üretim hacmi ve kâr arasında belirli bir karşılıklı etki ve bağımlılık vardır. Diğer tüm koşullar eşit olmak kaydıyla kâr artış hızının her zaman ürün satış büyüme oranını aştığı bilinmektedir. Ürün satış hacminin artmasıyla birlikte ürün maliyetleri yapısında sabit maliyetlerin payı azalmakta ve “ekstra kar etkisi” ortaya çıkmaktadır.

Bir grafikte başabaş noktası nasıl belirlenir?Dönem için koordinatlarda bir kar grafiği oluşturmak gerekir:

- yatay olarak – dönem kontrol noktaları (ayın günleri, aylar veya yıllar),

- dikey olarak - ruble cinsinden gelir.

- ayrıca dikey olarak - şirketin aynı dönemdeki giderleri ruble cinsinden.

Başabaş noktası, gelir çizgisinin toplam (brüt) maliyet doğrusuyla kesiştiği ve üstüne çıktığı noktadır. Kâr çizgisini aynı grafik üzerinde çizerseniz, başabaş noktası, kâr çizgisinin 0'ı kestiği ve kayıp bölgesinden kâr bölgesine doğru hareket ettiği grafiğin yatay eksenindeki (dönem) kontrol noktasını gösterecektir.

Başabaş analizi(CVP analizi - maliyet hacmi karı) veya başabaş noktası (bu durumda kırılma noktası, başabaş noktası), üretim hacmi ve (veya) ürün, hizmet satışı, fiyatlar değiştiğinde bir şirketin karına ne olabileceğini gösterir. Temel maliyet parametreleri firmaları değiştiriyor.

Size bir işletmenin başabaş noktasını, bunu analitik ve grafiksel biçimde hesaplamak için formül ve algoritmayı anlatacağız.

Kurumsal başa baş noktası(İngilizce CVP puanı), tüm maliyet ve giderleri karşılamak için mal ve hizmetlerin üretim hacminin ve satışlarının ne kadar olması gerektiğini gösterir. Başabaş noktası, üretilen ürün sayısıyla, parasal olarak veya gelecekteki olası kâr miktarıyla ifade edilebilir.

Başabaş noktası göstergesinin de herhangi bir finansal gösterge gibi ekonomik bir anlamı olmalıdır. Dolayısıyla başabaş noktası, kâr ve zararın sıfıra eşit olduğu, işletme için hangi büyüklükteki mal/hizmet üretiminin kritik olduğunu gösteren bir gösterge görevi görür. Başabaş noktası bir işletmenin mali durumunu analiz etmek için kullanılır; üretim ve satış hacmi bu kritik noktanın üzerinde ne kadar yüksek olursa, ödeme gücü ve mali gücü o kadar iyi olur.

Bir işletmenin başabaş noktasını hesaplamak için model

Başabaş noktasını hesaplarken işletmeler aşağıdaki varsayımları ve gerçeklik basitleştirmelerini kullanır:

- Ürün çıktısı ve maliyetlerin doğrusal bir ilişkisi vardır (doğrusal bir değişim eğilimi vardır);

- Değişken maliyetler ve ürün fiyatları, söz konusu gelecek dönem boyunca sabittir;

- Üretim kapasiteleri sabittir, ürünlerin yapısı değişmez;

- Bitmiş ürün stokları önemli değildir ve işletmenin başabaş noktası değerlendirmesini bozmayacaktır. Başka bir deyişle üretim satışlara eşittir;

- Değişken maliyetler gelecekte tahmin edilebilir ve doğru bir şekilde tahmin edilebilir;

Görebildiğimiz gibi, başabaş noktasının değerlendirilmesi için koşullar idealdir: istikrarlı pazar, üretim ve organizasyon koşulları. Gerçekte ürün çıktısı, satışlar ve maliyetler, planlama döneminde tahmin edilmesi zor olan birçok dış faktörden etkilenir. Yine de bir işletmenin başabaş noktasını hesaplamak için ideal bir model düşünelim.

A.D.'ye göre başabaş noktasının hesaplanmasının aşamaları. Şeremet

Yerli ekonomist A.D. Sheremet, bir işletmenin başabaş noktasını belirlemek için 3 ana aşamayı belirledi.

- Analiz için gerekli bilgilerin toplanması. Üretim hacmi, ürün satışları, kar ve zarar düzeyinin değerlendirilmesi.

- Değişken ve sabit maliyetlerin büyüklüğünün hesaplanması, başabaş noktasının ve güvenlik bölgesinin belirlenmesi.

- İşletmenin finansal sürdürülebilirliğini sağlamak için gerekli satış/üretim düzeyinin değerlendirilmesi.

İşletmenin görevi, finansal istikrarının alt sınırını belirlemek ve güvenlik bölgesini artıracak fırsatlar yaratmaktır.

Başa baş. 2 hesaplama formülü

Aşağıda bir işletmenin başabaş noktasını hesaplamaya yönelik formüller bulunmaktadır. Kural olarak, üretim hacmiyle ifade edilen başabaş noktasını ve elde edilen gelirin parasal eşdeğerini kullanırlar.

Bir işletmenin başabaş noktasını parasal açıdan hesaplamak için formül

Değişken maliyetlerin toplam değil çıktı birimi başına hesaplandığı unutulmamalıdır.

Bir işletmenin başabaş noktasını fiziksel açıdan hesaplamak için formül

Excel'de başabaş noktasını hesaplama örneği

Sabit maliyetler (FC)- Bunlar üretime bağlı olmayan maliyetlerdir. Örneğin bu, mülk kirası, leasing ödemeleri, vergiler, idari personel maaşları vb. olabilir.

Değişken fiyatlar (ESÜ)- Üretim hacmine göre değişen maliyetlerdir. Değişken maliyetler şunları içerir: hammadde ve malzeme maliyetleri, enerji ödemeleri, yakıt, işçi ücretleri vb.

Birim fiyat (BAY)– Üretilen ürünlerin satış fiyatını temsil eder.

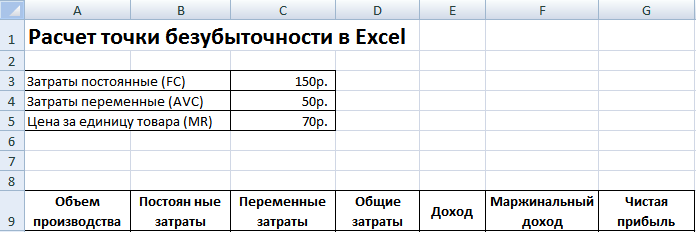

Excel'deki ana göstergeleri dolduralım. Sabit maliyetler 150 ruble, değişken maliyetler 50 ruble. ve satış fiyatı 70 ruble. üretim birimi başına.

Başa baş. Ana ayarlar

Bir sonraki adımda net kâr miktarının üretime bağlı olarak nasıl değişeceğini hesaplayacağız ve başabaş noktasının hangi ürün satış hacminde gerçekleşeceğini belirleyeceğiz. Aşağıdaki sütunlardan oluşan bir tablo oluşturalım.

Sütun sabit maliyetleri= C3

Değişken fiyatlar=A10*$C$4

Toplam tutar = Değişken + sabit maliyetler= B10+C10

Gelir= A10*$C$5

Marjinal gelir = Gelir - Değişken maliyetler = E10-C10

Net kazanç=E10-C10-B10

Görüldüğü gibi 8. üründen itibaren net kar pozitife çıktı, 7. üründe ise hala negatifti. Başabaş noktası 8 adetlik üretim hacmine eşittir. ve 560 ruble satış geliri.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR hesaplaması) + rota hareketlerini tahmin etmek |

Daha fazla netlik sağlamak için, ürünlerin üretim/satış hacmine bağlı olarak işletmenin net kârındaki değişimlerin bir grafiğini sunuyoruz.

Aşağıdaki şekilde sunulan diğer hesaplanan göstergeleri hesaplayabilir ve karşılaştırabilirsiniz. İşletmedeki üretim/satış düzeyi şu anda 17 adete tekabül ediyorsa. ayda güvenlik marjı 190 ruble.

Başabaş noktası ve onu kullanma pratiği

Başabaş noktası analizi çeşitli amaçlar için kullanılır. Bu göstergeyi kullanmanın bazı yönlerini ve amaçlarını ele alalım. Aşağıdaki tablo başabaş noktası göstergesinin ekonomik uygulamada olası kullanım amaçlarını göstermektedir.

| Kullanıcılar | Kullanım amacı |

|

Dahili kullanıcılar |

|

| Geliştirme/Satış Direktörü | Birim mal başına en uygun fiyatın hesaplanması, işletmenin hala rekabetçi olabileceği maliyet seviyesinin hesaplanması. Satış planının hesaplanması ve hazırlanması |

| Sahipler/Hissedarlar | İşletmenin kârlı hale geleceği üretim hacminin belirlenmesi |

| Finansal Analist | İşletmenin mali durumunun ve ödeme gücü seviyesinin analizi. Bir kuruluş başabaş noktasından ne kadar uzaktaysa finansal güvenilirlik eşiği de o kadar yüksek olur |

| Üretim Direktörü | İşletmede gerekli minimum üretim hacminin belirlenmesi |

|

Harici kullanıcılar |

|

| Alacaklılar | İşletmenin finansal güvenilirlik ve ödeme gücü düzeyinin değerlendirilmesi |

| Yatırımcılar | Kurumsal gelişimin etkinliğinin değerlendirilmesi |

| Durum | Bir işletmenin sürdürülebilir gelişiminin değerlendirilmesi |

Başabaş noktası modelinin kullanımı yönetim kararlarında kullanılır ve işletmenin mali durumunun genel bir tanımını vermenize, kritik üretim ve satış düzeyini değerlendirmenize ve mali gücü artırmak için bir dizi önlem geliştirmenize olanak tanır.

Başabaş noktası modelinin avantajları ve dezavantajları

Başabaş noktası modelinin temel avantajlarını ve dezavantajlarını ele alalım.

Bu modelin avantajları, minimum kritik seviyeye ulaşıldığında gerekli üretim ve satış seviyesinin analiz edilmesi ve değerlendirilmesinin kolaylığıdır. Modelin dezavantajları, bu modeli oluşturma koşulları ve sınırlamalarında yatmaktadır.

- Üretim ve satış hacimlerindeki değişikliklerin doğrusallığı. Bu, gerçek pratikte sıklıkla karşılaşılan çeşitli patlamaları ve ani değişiklikleri hesaba katmaz. Doğrusallık, ürünün piyasaya sürülmesinin mevsimselliğinden, bölgedeki talep değişimlerinden ve pazarda yeni rakiplerin ortaya çıkmasından büyük ölçüde etkilenir. Bütün bunlar gelecekteki talebi değiştiriyor. Yeni teknolojilerin üretim üzerinde büyük etkisi var ve bu da satış hacmini belirliyor.

- Başabaş noktası modeli, rekabetin düşük olduğu ve üretilen ürünlere yönelik istikrarlı tüketici talebinin olduğu pazarlara iyi bir şekilde uygulanabilir. Piyasaların küreselleşmesi, ulusal ürünlere yönelik talebin daha istikrarsız hale gelmesine neden oluyor.

- Üretim sırasında hammadde maliyeti oldukça değişebilir.

- Satış hacmi birçok faktörden etkilenir: ürün kalitesi, bayi ağının büyüklüğü, sezonsallık, pazarlama vb.

- Dalgalı satış modellerine sahip küçük işletmeler için yeterince kullanılmaz.

Özet

Başabaş noktası modeli, bir işletme için ürünlerin satışı ve üretimi için kabul edilebilir minimum sınırı belirlemenize olanak tanır. Bu model, istikrarlı bir satış pazarına sahip büyük işletmeler için iyi bir şekilde kullanılabilir. Başabaş noktasının hesaplanması, güvenlik bölgesini (kurumun kârın sıfır olduğu kritik seviyeden uzaklığı) belirlemenize olanak tanır.

Popüler

- Vadeli işlemler nelerdir ve yatırımcılar için neden ilgi çekicidir?

- Pazarlama otomasyonuna ihtiyacım var mı: sektöre göre ayırma

- Satış planlaması olmadan hayat olmaz

- İnternetten para kazanmak için karlı ortaklık programları - en güvenilir ve kârlı para kazanmak için popüler ortaklık programlarının derecelendirmesi

- Ağ Pazarlaması Ağ pazarlamasının artıları ve eksileri - temel avantaj ve dezavantajlara genel bakış

- Muhasebe firması nasıl hizmet satılır

- Başabaş noktası, göstergelerin oranı, satış hacminin nasıl hesaplanacağı analiz edilerek belirlenir.

- Mesleği "reklam müdürü" Reklamı icat eden kişilere ne denir?

- Küçük şeyler de önemlidir

- Gazprom, Lakhta Center'ın açılışı için geri sayıma başladı Lakhta Center mevcut yüksekliği