Bir kredi kuruluşunun risk iştahını değerlendirmeye yönelik yöntem ve prosedürler. Mali durumunun resmi bir değerlendirmesine dayalı olarak bir şirketin risk iştahını değerlendirme yaklaşımı hakkında Risk iştahının belirlenmesi ve izlenmesi

Bir kuruluş olgunlaştıkça, yeni risklerin olasılığı artar. Bu durumda şirket için ne kadar risk kabul edilebilir? Bu sorunun cevabı "risk iştahı" kavramında yatmaktadır.

risk arzusu bir işletmenin operasyonel ve finansal hedeflerine ulaşmak için elinde tutmayı kabul edebileceği risk düzeyini belirler. Risk iştahı dış ve iç faktörlere bağlıdır. İLE dış faktörler piyasa koşullarını, ekonominin makroekonomik durumunu, hükümet düzenleme gerekliliklerini, endüstride devam eden değişiklikleri içerir. İç faktörler kuruluşun finansal yetenekleri, yaşam döngüsünün mevcut aşaması, ana paydaşların (hissedarlar, tahvil sahipleri, analistler) görüşleridir. Ayrıca, orta vadede şirketin gelişimine ilişkin beklenti de önemli bir faktördür: kar tahmini, gelir, pazar payı vb.

Risk kapasitesi, bir organizasyonun kabul edebileceği maksimum risk limitini tanımlar. Başka bir deyişle, bu gösterge, kuruluşun iflas ilan edilmeyeceği (iflas) maksimum kayıp seviyesine karşılık gelir.

Açıktır ki, risk iştahı risk kapasitesinin üzerine çıkmamalıdır, bu nedenle kural olarak önce risk kapasitesi, ardından risk iştahının seviyesi belirlenir.

Risk iştahının değeri, risk iştahı seviyesinin organizasyonun stratejik hedeflerine uygunluğunun zorunlu gerekçesi ile şirket yönetimi tarafından belirlenir. Risk iştahını resmileştirirken, değeri, iç risk yönetimi politikasını belirleyen kuruluşun iç belgelerinde sabitlenir. Örneğin, risk yönetimi alanındaki amaç, ilke ve yaklaşımları da belirleyen kuruluşun risk yönetimine ilişkin Yönetmelikte risk iştahı oluşturulabilir. Kuruluş, risk iştahının izlenmesinden ve bunlara uyulmasından kimin sorumlu olduğunu açıkça tanımlamalıdır.

Risk iştahı için belirlenmiş bir değere sahip olmak, organizasyonun risk yönetim sürecini basitleştirir. Bu durumda iş, mevcut risk değerinin girilen risk-annetit seviyesini aşmadığının kontrolüne gelir. Mevcut risk değerinin risk iştahını aşması durumunda kuruluş, riski risk iştahı düzeyine indirmek için riski yönetmek için önlemler alır. Böyle bir aşırılık meydana gelirse, kuruluş, riski risk iştahı düzeyine indirmek için gerekli önlemleri alır.

Belirli bir riskin yönetimine karar verirken, risk yönetimi önlemlerinin maliyeti ile risk değerlendirmesi arasındaki oran dikkate alınır. İstisnai durumlarda, risk azaltma önlemlerinin maliyeti risk değerini aşarsa, kuruluşun mevcut risk seviyesi risk iştahının değerini aşabilir.

Böylece risk iştahı şunları sağlar: 1) kuruluşun hangi riskleri kabul edebileceğini belirlemek; 2) risklerle ilgili net bir yönetim pozisyonu formüle edin; 3) risk yönetimi sürecini basitleştirin; 4) Riskin ortaya çıkmasından kaynaklanan zarar miktarının organizasyonu iflasa sürükleyebileceği durumlardan kaçınmak.

Risk iştahı kavramını kullanma şeması, Şek. 2.10.

Pirinç. 2.10.

Risk almadaki iki uç noktayı karakterize eden iki zıt ucun olduğu bir eksen düşünürsek, risk yönetiminde risk iştahının işlevini anlamak daha kolay hale gelir (Şekil 2.11). Sol tarafta, uç nokta, organizasyon tamamen riskten kaçındığında muhafazakar bir strateji gösterir. Eksenin sağ tarafı ise tam tersine maksimum risk stratejisine karşılık gelir. Risk iştahının rolü, bu eksendeki hangi noktanın organizasyonun stratejisine karşılık geldiğini belirlemektir.

Şek. 2.12 bir risk haritası gösterir. Bir eksende, riskin ortaya çıkma olasılığı, diğerinde, riskin ortaya çıkmasından kaynaklanan kaybın boyutu çizilir. Risk iştahına karşılık gelen düz çizgi, matris alanını iki kısma ayırır: organizasyonun doğrudan risk iştahının altında kalan tüm projeleri (görevleri) kabul edilebilir ve tam tersi, risk iştahı düz çizgisinin üzerindeki tüm projeler bir risk iştahına sahiptir. Kabul edilemez risk seviyesi. Bu rakam düşük riskli ve yüksek riskli kuruluşları göstermektedir. Her şirket için, şekilde nokta ile işaretlenmiş proje 1, geçerlidir ve proje 3 her iki kuruluş da kabul edilemez bir risk düzeyi nedeniyle reddetmelidir. Ancak, proje 2 düşük risk düzeyine sahip bir kuruluş için kabul edilemezken, başka bir kuruluş için kabul edilebilir.

Pirinç. 2.11.

Pirinç. 2.12.

Risk iştahı nicel ve nitel olarak tanımlanabilir. İlk durumda, olası riskin mutlak değeri veya göreceli değeri (örneğin, göstergenin planlanandan izin verilen sapması) belirlenir. Aynı zamanda organizasyonun amaçlarına bağlı olarak risk iştahı belirlenir. Bu hedefler, finansal hedeflere ulaşmak, finansal düzenlemelere ve şirketin diğer performans göstergelerine uymak olabilir. Şirketin yerleşik finansal ve diğer performans göstergelerinin elde edilmesinde finansal standartlara uygunluktan oluşabilirler. Risk nicelleştirilemediğinde niteliksel bir risk iştahı ifadesi kullanılır. Bu durumda risk iştahı açıklayıcı bir şekilde oluşturulmaktadır.

Niceliksel risk iştahı örnekleri.

- 1. Kuruluş, yıllık gelirinin %10'undan fazlasını kaybetmemelidir. Potansiyel kayıplar bu değeri aşarsa, riski kabul etmeyi reddetmek gerekir.

- 2. Kuruluşun sermayesinin büyüklüğü, belirli bir zaman diliminde belirli bir düzeydeki beş kayıp vakasını karşılamaya yeterli olmalıdır. Yeterli sermaye yoksa risk kabul edilemez.

- 3. Kuruluşun finansal borcunun değere oranı FAVÖK 3:2 düzeyinde.

Niteliksel risk iştahı örnekleri.

- 1. Kuruluş, kur riskinin yüksek olduğu ülkelerde faaliyet göstermemelidir.

- 2. Kuruluş, mali güç derecesi belirli bir seviyenin altında olan ortaklarla çalışmamalıdır.

Her organizasyonun kendi risk iştahını tanımlama yolu vardır. Yalnızca genel risk iştahı düzeyi belirlenebilir. Bu durumda, kuruluşun mevcut riskinin değeri (yeni risklerin kabulü dikkate alınarak) genel risk iştahının değeri ile karşılaştırılır. Diğer bir yaklaşımla, genel risk iştahına ek olarak, her bir risk türü için maksimum kayıp değeri belirlenir. Bu durumda, kuruluşun genel riskinin kontrolü ile birlikte her bir risk türü için de kontrol yapılır.

Risk iştahının belirlenmesinde farklı yöntemler vardır. Bunlardan bazılarını ele alalım.

Yöntem, risk yönetimi faaliyetlerinin maliyetine dayalıdır. Bu yöntemde risk iştahını değerlendirmenin tek kriteri, risk yönetim önlemlerinin maliyeti ile belirli bir zaman dilimindeki risk miktarı arasındaki orandır. Riskin ortaya çıkmasından kaynaklanan potansiyel kayıplar, risk yönetim önlemlerinin maliyetini aşmıyorsa, risk her durumda kuruluş tarafından kabul edilir. Bu durumda risk iştahı seviyesi, risk yönetimi önlemlerinin maliyetine karşılık gelir.

Yöntem, kuruluşun mevcut risk düzeyini kullanmak. Bu yöntemle şirketin genel risk iştahı tek tek bileşenlerden özetlenir. Bunun için, her bir risk türü için kuruluşun izin verilen maksimum kayıplarının belirlendiği göstergeler hesaplanır. Bu göstergeler, şirketin toplam borç portföyünü, şirketin piyasa değerini, şirketin öz sermayesini, yabancı para cinsinden yükümlülüklerini, mevcut finansal işlemlere ilişkin karşı taraf kredi notlarını ve diğer risk göstergelerini içerebilir.

Bir kuruluşun belirli bir zaman dilimindeki genel risk iştahı, her bir risk türü için olası kayıpların toplamı olarak hesaplanır:

nerede lj- riskin ortaya çıkma olasılığını dikkate alarak, riskin başlamasıyla ilişkili kayıpların değerlendirilmesi (1 - kredi riski, 2 - likidite riski, 3 - kur riski, 4 - faiz oranı riski, 5 - hisse senedi riski).

Genel risk iştahı seviyesi hem mutlak hem de göreceli olarak ifade edilebilir. Örneğin risk iştahı, bir kuruluşun öz sermayesinin veya piyasa değerinin belirli bir yüzdesi olarak belirlenir. Her bir risk için risk iştahının daha fazla yeniden dağıtımı, formülle hesaplanan her bir riskin ağırlığı dikkate alınarak gerçekleştirilir.

nerede lj- riskin ortaya çıkma olasılığını dikkate alarak, belirli bir süre içinde i-inci riskin ortaya çıkmasıyla ilişkili kayıpların değerlendirilmesi; r- belirli bir zaman diliminde kuruluşun genel risk iştahı.

Kuruluşun tarihsel risk düzeyini kullanan bir yöntem. Bu yöntemde bir önceki yöntemde olduğu gibi risk iştahı, her bir risk türü için olası kayıpların toplamı olarak hesaplanır. Aradaki fark, bu durumda, kuruluşun risk göstergelerinin tarihsel dinamiklerinin dikkate alınmasıdır.

Her risk türü için, kuruluşun artan bir risk üstlendiği bir dönem seçilir. Bu, örneğin, elverişsiz piyasa koşullarının olduğu bir kriz yılı veya şirket yönetiminin takdirine bağlı başka bir dönem olabilir. Riskin başlamasının kuruluş için ciddi sonuçlara yol açtığı ve seçilen geliştirme stratejisinin radikal bir revizyonunu gerektirdiği dönemler dikkate alınmamalıdır.

Risk iştahının mutlak değeri, farklı zaman dilimlerinde her bir risk türü için olası kayıpların toplamı olarak hesaplanır:

nerede Lj(tj)- riskin meydana gelme olasılığı dikkate alınarak, f zamanında i-inci riskin ortaya çıkmasıyla ilişkili kayıpların değerlendirilmesi, Bence- 1, 2..., 5.

Benzer kuruluşlardan alınan verilere dayalı yöntem. Risk iştahını belirlemeye yönelik bu yaklaşımla, benzer kuruluşlar için istatistikler kullanılır. Karşılaştırılabilir kuruluşların seçildiği kriterler metodolojik belgelerle belirlenir ve şirketin bölgesi, piyasa değeri, gelir miktarı, sahip olunan ve ödünç alınan fonların oranı vb. gibi göstergeleri içerebilir.

Bu durumda risk iştahı, bir organizasyonun performansında bozulmaya yol açmayan, ancak emsallerinin ortalaması ile karşılaştırıldığında, bir organizasyonun genel risk seviyesi olarak tanımlanır.

Yöntem, stres testine dayalıdır. Bu yöntemi kullanmak için öncelikle organizasyonun faaliyetleri üzerinde önemli etkisi olan faktörler seçilir. Hem organizasyonun iç göstergeleri hem de dış göstergeler faktör olarak kabul edilir. Dış faktörler faiz oranlarını, makroekonomik göstergeleri, emtia fiyatlarını, hükümet düzenleme gerekliliklerini vb. içerebilir.

Ardından, seçilen faktörlerin dinamiklerinin farklı senaryolarına bağlı olarak organizasyonun davranış modeli oluşturulur. Bundan sonra, organizasyonun kabul edilebilir en kötü durumuna yol açan faktörlerin bir kombinasyonu oluşturulur. Bu faktör değerlerine göre risk iştahının düzeyi belirlenir.

Uzmanların uzman görüşü yöntemi. Bu durumda risk iştahı, organizasyonun sahiplerinin, yönetiminin ve diğer uzmanların görüşlerine dayalı olarak belirlenir.

Kombine yöntem. Bu yaklaşım, risk iştahını belirlemek için çeşitli yöntemleri birleştirir. Örneğin, bir kuruluşun genel risk iştahı düzeyi, eşler arası bir yöntem kullanılarak hesaplanır ve her bir riske tahsis, kuruluşun geçmiş risk düzeyine dayalı olarak hesaplanan ağırlıklar kullanılarak yapılır.

Birçok şirkette risk iştahı, gelişimi ve sermaye planlaması için bir strateji geliştirmenin başlangıç noktasıdır. Risk iştahını belirlerken yönetim, organizasyonun hedeflerinden hareket eder. Örneğin, bir banka, düşük risk iştahıyla yüksek bir not elde etmeyi veya yüksek düzeyde bir risk iştahı anlamına gelen yüksek bir gelir düzeyi elde etmeyi amaçlar. İşletme, belirlenen risk anatitinin cari dönemde nasıl kabul edilebilir olduğunu ve gelecekte nasıl kabul edilebilir olacağını değerlendirmelidir.

Risk iştahı, kurum kültürünü ve organizasyonun tarzını etkiler. Kullanımı, kurulu risk iştahına karşılık gelen organizasyonun gelişimi için talimatların seçilmesine yardımcı olur.

Birçok hükümet düzenleyicisi, kuruluşların faaliyetlerinde risk iştahı kavramının kullanılmasını tavsiye etmektedir. Özellikle bankacılık sektöründe, Basel Bankacılık Denetim ve Düzenleme Komitesi (Basel II) Risk iştahının kullanımını banka risk yönetiminin temel ilkelerinden biri olarak kabul eder.

Bir şirketin finansal risklerini yönetmede risk iştahını kullanmanın dezavantajı, belirlenmesinde sübjektif değerlendirmelerin bulunmasıdır. Risk iştahının hesaplanması için gerekli finansal bileşenlerin bulunmaması, yalnızca uzman görüşüne güvenmeyi gerekli kılmaktadır.

Ayrıca, mevcut risk seviyesini hesaplamak için nicel risk değerlendirmesi için kesin istatistiksel modeller yoktur. Bu nedenle, bir kuruluş, değerinin oldukça yüksek bir doğruluk derecesi ile hesaplanabildiği yalnızca belirli risk türleri için bir risk iştahı oluşturabilir. Ayrıca, risk iştahı kavramı, kurumun iç iş süreçlerinin, herhangi bir zamanda şirketin mevcut risk seviyesinin hesaplanmasını kolaylaştıracak şekilde tasarlanmasını gerektirir. Şirket yönetimi, alınan risklerin niteliği ve düzeyi hakkında zamanında ve yeterli bilgiye sahip olmalıdır.

- Basel II: Sermaye Ölçümü ve Sermaye Standartlarının Uluslararası Yakınsaması: AR Revize Çerçeve - Kapsamlı Versiyon, BCBS, Haziran 2006.

Perakende kredi: portföy yönetimi teknolojisi. Perakende Kredisi: Portföyler Nasıl Yönetilir

Risk yöneticisi: yönetim rüyalarında

Bazen risk yönetiminin çıkmaza girdiği görülüyor. Aleksey Sidorenko'nun bir dizi makalesinde yazdığı gibi, risk yöneticileri “risklerin varlığını ölçer, kaydeder veya belgeleyerek, etrafındaki herkese risklerin ve bunların azaltılmasının bir organizasyonu yönetmenin ana hedefi olduğuna dair güvence verir”. Son nokta, herkesi risk azaltma konusunda iş yönetiminin ana hedefi olduğuna ikna etmek, risk yöneticilerinin kendi kendini konumlandırması ve kendini tanıtması açısından çok faydalıdır. Basel I-II-III-vb. gibi küresel girişimler, danışmanların nakit inekleridir (onları gerçekten seviyoruz!).

Ancak risk yöneticileri genellikle iş liderleri için can sıkıcıdır. Bu nedenle, iş birimi liderleri genellikle risk yöneticilerini görmezden gelmeye çalışır ve bazen de sadece kandırılırlar. En iyi ihtimalle, risk yönetimini iş yapmanın kaçınılmaz bir maliyeti olarak görüyorlar ve risk yöneticilerinin düzenleyicilerle sorun yaşamamalarını şart koşuyorlar.

Kârın elde edildiği gerçek dünyadan soyutlanma, risk yönetiminin günlük işlerini, bunu yapan insanlar için sıkıcı, anlamsız ve acımasız hale getirir. Ve bu insanlar nitelikli: matematiksel modeller oluşturma, tahmin etme ve kalıpları tanımlama konusunda iyiler. Bu deneyimin ihmal edilmesi, bu insanlar tarafından çalışma zamanının boşa harcanması, marjların, fintech'in ve nesnel olarak mevcut risklerin artması çağında karşılanamayacak bir lüks.

Peki, risk yönetimini iş odaklı hale getirirken yine de risk yönetimini nasıl sürdürürsünüz? İş riski yönetiminin çözebileceği (mevzuata uygunluğun ötesinde) gerçek sorunlar nelerdir? Risk yöneticileri iş performansının iyileştirilmesine nasıl yardımcı olabilir? İş birimlerinin ve risk yönetiminin tek bir ekipte çalıştığından nasıl emin olunur? Bu hedeflere ulaşmak için hangi yönetimsel kararların alınması gerekiyor?

Tüm bu soruların cevaplarından biri de Risk İştahı Beyanı'dır.

Risk iştahı beyanı: nedir?

Risk iştahı beyanı, belirli kararların alınmasının gerekli olduğu riskleri, risk faktörlerini, hedef değerlerini, eşik değerlerini listeleyen resmi bir belgedir. Bu belge aynı zamanda, riskleri, gerekli likidite tamponunun hacmini ve ayrıca hedef sermaye getirisini kapsayacak şekilde ekonomik sermaye yeterliliğinin hedef seviyesini resmi olarak belirler.

Bu tanım, ölü harflere bir övgüdür ve tomurcuktaki herhangi bir sağlam fikri yok etme yeteneğine sahiptir. Gerçek iş geliştirme ihtiyaçları açısından hiçbir anlamı yoktur. Bu tanımda bahsedilen her şey risk yöneticileri tarafından ya icat edilmiştir ya da hayal edilmiştir. Bir risk iştahı beyanının basıldığı kağıttan daha değerli olabilmesi için belirtilmesi gerekir.

Belirli yönetimsel kararların ve eylemlerin bir listesi, bu belgeye canlı bir soluk getirebilir. Yönetim eylemlerinin ana kaynağı iş hedefleridir. Risk de kendi içinde mevcut değildir, ancak bu hedeflere ulaşılamaması anlamına gelir. Bu nedenle, Risk İştah Beyanı bir hedefler listesi içermelidir. Bildirgede listelenen yönetim eylemleri hedeflere bağlıdır, ancak uygulanmaları için farklı koşullara sahiptir. Ayrıca risklere karşı tutumumuza da bağlıdırlar.

Risklere karşı tutum, yönetimsel eylemlere odaklanan bir risk yönetimi oluşturmada önemli bir andır. Tüm riskleri yönetmek mümkün değildir. Tüm riskleri yönetmenize gerek yok. Tüm riskleri en aza indirseydik, geriye hiçbir kâr kaynağı kalmazdı. Bu nedenle, en baştan karar vermeniz gerekir:

Hangi riskleri kabul ediyoruz (ve bu riskleri yönetmelerini onlara bırakarak hissedarlarımıza devrediyoruz);

Hangi riskleri yönetiyoruz, yani işimiz ve yetkinliğimiz alanında hangi riskler var;

Biz ve hissedarlarımız, hissedarlarımızın hiçbir (makul) koşulda almaya hazır olmadıkları risklerden kaçınmayı tercih ediyoruz.

Riskleri bu şekilde sınıflandırarak, yönettiklerimize ve (daha az ölçüde) kabul ettiklerimize odaklanabiliriz. Herhangi bir riskin nedeni, risk faktörlerindeki bir değişikliktir. Risk faktörlerinin farklı niteliksel özellikleri ve niceliksel ölçümleri olabilir. Bu özelliklerden ve önlemlerden bazıları olasılığa, bazıları ise riskin gerçekleşmesinin organizasyon üzerindeki etkisine bağlıdır. Bazı risk ölçütleri finansal sonucun birimleri (kar veya zarar miktarı) olarak ifade edilir, bazıları ise kelimenin daha dar anlamıyla risk odaklıdır.

Yönetim eylemleri ve kararları duruma bağlıdır. Bazıları, portföyün veya işlem yaşam döngüsünün aşamasına bağlı olarak önceden planlanmıştır. Bazıları harici bir olaya yanıt olarak alınmalıdır. Eylemler normal iş akışı içinde doğal olabilir veya aşırı kriz karşıtı olabilir. İkinci tür eylemin bir örneği, zararı durdur satışıdır.

Yönettiğimiz bir işlemi veya portföyü düzenli olarak izlemeye yönelik prosedürler de Risk İştahı Beyanı'nda açıklanmalıdır.

Bu nedenle, Risk İştahı Beyanı sadece risklerle ilgili değildir. Genel olarak işle ilgili. Geçerli bir Risk İştahı Beyanı, daha çok tüm dahili yönetim zorluklarını ele almak için oluşturulmuş bir yatırım beyanıdır.

Banka yönetiminde risk iştahı beyanı

Geçerli bir Risk İştahı Beyanı, banka yönetim sürecine nüfuz eder. Bankanın oluşturduğu portföyün hedef özelliklerini tanımladığı için planlama için başlangıç noktasını belirler.

Aynı zamanda kredi verme sürecini de düzenler. Hedef borçlunun imajı, kredi verme kuralları ve risk kabulü Deklarasyonun ayrılmaz bir parçasıdır.

Portföy yönetiminin kural ve yöntemlerini tanımlar. Yerleşik bir bireysel kredi portföyünü yönetmek karmaşık bir iştir. Bu, menkul kıymet portföylerini yönetmekten çok daha zordur. Kredi koşulları sabittir ve tek taraflı olarak değiştirilemez. Krediler için ikincil piyasa likit değildir. Satışları uzun ve titiz bir hazırlık gerektirir. Bu nedenle, bir kriz durumunda portföy yönetimi aracı olarak satış yapmak, pratik olarak erişilemez bir araçtır. Ancak bazen erken ödeme riski açısından risk iştahı beyanı, kredi koşullarının tek taraflı olarak gevşetilmesi ihtiyacını belirleyebilir ve bu tür bir gevşeme için kuralları belirleyebilir.

Risk İştahı Bildirimi, bir bireysel kredi portföyünün hedeflerini belirlediğinden, bu portföyün performansını değerlendirmek için kullanılabilir. İş birimlerinin kar ve zararları, riske göre düzeltilmiş mali sonuçlar Beyannamede belirtilen varsayımlara göre hesaplanır. Ayrıca bazı risklerin gerçekleşmesi durumunda sadeceRisk iştahı beyanı, kötü şans ve risk yönetimi başarısızlığı arasında ayrım yapar.

Perakende kredilendirme için temel risk göstergeleri

Bireysel kredi portföyünün riskine ilişkin yaygın olarak kullanılan göstergeler, portföydeki olası zararlar için ortalama karşılık oranı, vadesi geçmiş kredilerin payı, 0 + 3mob (ihracı takip eden ilk üç ayda vadesi gelen kredilerin payı), 30 + 6mob (ihracından sonraki ilk altı ayda vadesi 30 günü geçen kredilerin payı), portföyden silinen kredilerin hacmi. Tüm bu göstergelerin hesaplanması nispeten kolaydır. Ancak hepsinin bir dezavantajı var: lider değiller ve bu nedenle portföy yönetiminde kullanımları zor.

Bunun yerine, LTS, spesifik LTS, olası kayıplar için rezerv tahminleri, temerrüt hacimleri tahminleri ve temerrüt sıklıkları gibi daha karmaşık göstergelerin kullanılmasını öneririz. Bu göstergelerin hesaplama karmaşıklığı, aşağıdakiler gibi özel bilgi sistemleri tarafından kolayca dengelenir. Ancak karşılığında, risk yöneticisi yönetme becerisi kazanır.

Örneğin, bir portföy olgunlaştıkça olası zararlar için ayrılan karşılık miktarı artar ve dolayısıyla bankanın aldığı riskleri karşılamak için kullanabileceği ekonomik sermaye azalır. Aynı zamanda, genç kredilerin yaratılması, başlangıçta rezervler ve sermaye ile ilgili maliyetleri karşılayan iyi getiriler getiriyor. Kredilerin satışının (seküritizasyon) zamanlamasının optimal seçimi, banka sermayesinin karlılığını ikiye katlamanıza izin verir.

Bir kredi portföyünün en önemli özelliği LTS'dir (satıştan zarar). Bu değer, kredi üretimi üzerinden birikmiş zararları temsil eder. LTS büyür, bir neslin ömrü boyunca olgunlaşır ve kredilerin ilk sözleşme süresine ve kredi alanların kredi kalitesine bağlıdır. Spesifik LTS, borçluların kredi kalitesinin türev bir özelliğidir (kredilerin ilk sözleşme süresinin etkisi kaldırılmıştır). Spesifik LTS kavramı, ilk olarak Vladimir Babikov tarafından geliştirilmiştir. Özünde, kredi vermek için kuralların oluşturulması, belirli LTS'yi müşterilerin özelliklerine (borç-gelir oranı, borçlunun bölgesi, eğitim düzeyi, endüstri üyeliği, vb.) bağlamaya yönelik bir prosedürdür. Bu nedenle, Risk İştahı Beyanı'nı formüle ederken, risk yöneticisi belirli LTS'nin hedef seviyesini belirlemelidir.

Analitik prosedürler (örneğin, Roll Rate Analytic System®'da uygulananlar), GSYİH büyümesinin, işsizliğin ve diğer makroekonomik faktörlerin temerrüt düzeyi, LTS ve spesifik LTS üzerindeki etkisini modellemenize olanak tanır. Basel Komitesi'nin gerekliliklerine göre, ekonomik koşullardaki olası bozulmalar veya beklenmeyen olaylar dikkate alınarak borçlulara kredi notları atanmalıdır (bkz. Rusya Merkez Bankası P). LTS'nin nesnel analizi, bu gereksinimin karşılanmasını sağlamanın pratik olarak verimli bir yoludur.

Analitik prosedürler (örneğin, Roll Rate Analytic System®'da uygulananlar), GSYİH büyümesinin, işsizliğin ve diğer makroekonomik faktörlerin temerrüt düzeyi, LTS ve spesifik LTS üzerindeki etkisini modellemenize olanak tanır. Basel Komitesi'nin gerekliliklerine göre, ekonomik koşullardaki olası bozulmalar veya beklenmeyen olaylar dikkate alınarak borçlulara kredi notları atanmalıdır (bkz. Rusya Merkez Bankası P). LTS'nin nesnel analizi, bu gereksinimin karşılanmasını sağlamanın pratik olarak verimli bir yoludur.

kredi ihracı

Borç verme prosedürleri Risk İştah Beyanı'na dayanmalı ve ortaya çıkan portföyün hedefleriyle tutarlı olmasını sağlamalıdır. Bu prosedürlerin temel taşı puan kartlarıdır. Onların yardımıyla, borçluların özelliklerinin çeşitliliği toplam puana dönüştürülür. Bu, bu müşteriye kredi verip vermeme konusunda net bir karar vermenizi sağlar. Bununla birlikte, karar kuralı sadece borçluların mevcut özelliklerini değil, aynı zamanda zaman içindeki olası gelişimini de hesaba katmalıdır. Bu sadece sağduyunun değil, düzenleyici standartların da bir gereğidir. Bu nedenle, puanlama sistemi, borçluların özelliklerini, bankanın oluşturmak istediği portföyün belirli LTS'sine bağlamalıdır.

Ayrıca, puan kartlarının birim LTS açısından sadece kredi riskinden fazlasını kapsaması gerekir. Ayrıca müşterilerin davranışlarını, özellikle de kredilerin erken geri ödenmesini hesaba katmalıdırlar. Neden çok önemli? Kredi portföyünün katma değeri başlangıçta kredi tutarının %10'u ise, portföyün yıllık %30'unun erken geri ödenmesi katma değeri kredi tutarının eksi -%40'ına düşürür. Başka bir deyişle, kredileri zamanından önce geri ödeyen bir borçlu bankaya zarar verir. Müşterilerimizin deneyimi, puan kartları oluştururken müşterilerin davranışlarını dikkate almanın (elbette kredi kalitelerini hesaba katmakla birlikte) yeni kredi hacmini yarı yarıya azaltırken (tabii ki onların kredi kalitesini de hesaba katarak) kârınızı beş kat artırmanıza olanak tanıdığını göstermektedir. kaynakları çekerken bankanın maliyetleri).

Risk İştahı Beyanı: Çalışan Bir Örnek

Yukarıda belirtildiği gibi, Risk İştahı Beyanı, bankacılık portföy yönetiminin tüm yönlerini yönetir, yani:

Hedef sermaye getirisi ve diğer temel portföy performans göstergeleri;

Risk hedefleri;

Portföy büyüklüğü ve diğer özellikler;

Sürekli izlenmesi gereken göstergeler ve ihlal edilmesi yönetim kararlarının alınmasını gerektiren eşik değerleri.

Bu ilkeler şekilde gösterilmiştir.

Bir Risk İştahı Beyanı oluşturmak zor bir iştir. Ama çözmeye değer. İş sürecinin doğru organizasyonu sonucunda açığa çıkacak olan gizli rezervlerin kullanılmasının sonucu, tüm maliyetleri haklı çıkarır. Portföy hedefleri ve yönetim prosedürlerinin birleşimi bankanın yönetimini kolaylaştırır. Sonuç olarak, artan rekabet, ekonomik krizler, daha sıkı düzenlemeler ve giriş engellerinin yeniden ortaya çıktığı bir çağda bile sermaye getirisi artıyor. Yüksek kaliteli risk yönetimi, işletme sahiplerine iyi geceler garanti eder. Doğru, bazı amatörler nedense şans diyorlar.

Kulakları olan o, bırak duysun! Risk yönetimine sahip olanlar kazansın!

Dmitry Nikolaevich Palunin,

Yönetim Kurulu Üyesi - PJSC Inter RAO Mali ve Ekonomik Merkezi Başkanı

Artem Mihayloviç Kokosh,

PJSC Inter RAO'nun Analiz, Finansal Modelleme ve Sigorta Departmanı Başkanı

Dipnot

Finansal yönetim ve risk yönetimi teori ve pratiğinde, bir organizasyonun faaliyetleri sırasında kabul etmeye istekli olduğu belirsizlik seviyesini belirleyen risk iştahı kavramının kullanılması yaygındır. Aynı zamanda, risk iştahının değerini değerlendirmeye yönelik yaklaşımlar kesin olarak resmileştirilmemiştir. Bir şirketin gerçek yaşamında, risk iştahının düzeyine ilişkin makul bir parasal değerlendirmenin yokluğunda, bu kavram yalnızca teorik bir yapı olarak kalabilir. Bu makale, şirketin finansal durumunu değerlendirmenin bir göstergesi olan kredi notuna dayalı olarak bir şirketin risk iştahını değerlendirmeye yönelik bir yaklaşım önermektedir. Böyle bir değerlendirmenin sonuçları daha sonra şirketin yönetim kurulu tarafından sorumluluk seviyelerinin şeffaf ve makul bir şekilde dağıtılması, risk yönetiminde önceliklerin belirlenmesi ve yönetimin motive edilmesi için kullanılabilir.

Anahtar Kelimeler: risk yönetimi, kredi notu, risk iştahı, kritik riskler, risk haritası, tolerans eğrisi

Soyut

Finansal yönetim ve risk yönetimi teori ve pratiğinde, şirketin operasyonlarında kabul etmeye istekli olduğu belirsizlik seviyesini belirleyen risk iştahı kavramının kullanılması yaygın bir şekilde kullanılır. Aynı zamanda, uluslararası uygulamada risk iştahı düzeyinin tahminine yönelik yaklaşımlar katı bir şekilde resmileştirilmemiştir. Risk iştahının maddi olarak haklı bir değerlendirmesi olmadığında, şirketin gerçek hayatında hiçbir faydası olmayan sadece teorik bir kavram olarak kalabileceği görülebilir. Bu makalede, şirketin temel finansal göstergelerinden oluşan kredi notu üzerinden risk iştahının maddi olarak değerlendirilmesi önerilmiştir. Yönetim Kurulu, bu değerlendirmenin sonuçlarını risk yönetimi, risklerin önceliklendirilmesi, üst yönetimin motivasyonu için sorumlulukların şeffaf ve gerekçeli dağılımı için kullanabilir.

anahtar kelimeler: risk yönetimi, kredi notu, risk iştahı, kritik riskler, risk haritası, tolerans eğrisi

En iyi uluslararası uygulama, kurumsal risk yönetim sistemindeki risk iştahı tanımının, şirketin çok gerçekçi olmayan veya aşırı derecede muhafazakar hedefler peşinde koşmaktan korunmasına yardımcı olduğunu kabul eder, yani, kurumsal hedeflere ulaşmada kabul edilen risk düzeyini optimize etmenize olanak tanır (Fox). , 2012). Bu nedenle, bir organizasyonun faaliyetleri sırasında kabul etmeye istekli olduğu belirsizlik seviyesi olarak risk iştahı düzeyinin değerlendirilmesi, etkin bir kurumsal risk yönetim sisteminin temel bir özelliğidir.

Risk iştahı, bir kuruluşun hedeflerine ulaşmak için kabul etmeye istekli olduğu riskin (belirsizlik) miktarını ve türlerini yansıtır. (Basel Bankacılık Denetim Komitesi, BCBS, 2011). Uluslararası Standart, farklı hedeflerin farklı risk seviyeleri anlamına geldiğini belirtir - bu nedenle, her kuruluş faaliyetleri sırasında ne kadar ve ne tür riskleri kabul etmeye hazır olduğunu kendisi için formüle etmelidir (“risk iştahı beyanı”). (Sponsor Kuruluşlar Komitesi, COSO, 2012). Aynı zamanda, uluslararası standartlar risk iştahını belirleme metodolojisini resmileştirmez, sadece Yönetim Kurulu veya hissedarların kabul edilebilir ve kabul edilemez risk seviyesini formüle edebileceği bir dizi yaklaşım sunar. Sonuç olarak, birçok yönetici ve yönetim kurulu üyesi için risk iştahı sadece teorik bir yapı olarak kalıyor ve rakamlarla ifade edilemiyor ve pratikte uygulanması zor (Jim DeLoach, 2014). Bu durumda, bazı yazarlar, yönetim kurulu üyelerine, kuruluşun risk iştahının ne olduğunu formüle etmeye yardımcı olabilecek bir soru listesi sunar (Purvis Mike, 2013). Diğer yazarlar (Lamanda ve diğerleri, 2012), vergi veya sermaye öncesi kârın payı olarak (yukarıdan aşağıya yaklaşım) veya risk gerçekleşmesinin bir sonucu olarak kayıpların tarihsel analizine dayalı olarak risk iştahını belirlemek için bir dizi yaklaşım sunar. ("yukarı" yaklaşın).

Bu makale, finansal durumunun resmi bir değerlendirmesine dayalı olarak, kuruluşun risk iştahının sayısal değerlendirmesine yönelik bir yaklaşım önerecektir. Bunu yapmak için aşağıdaki tanımı kullanacağız - risk iştahının değeri, şirketin kreditörlere, düzenleyicilere, hissedarlara, tüketicilere ve diğer ilgililere yönelik belirlenmiş kısıtlamaları ve yükümlülükleri ihlal etmediğini kabul ederek, şirketin maksimum risk seviyesi olarak tanımlanır. partiler. (Finansal İstikrar Kurulu, FSB, 2013). Kuruluşun mevcut sınırlamalarını ve karşı taraflara karşı yükümlülüklerini yansıtan en uygun göstergelerden biri şirketin uluslararası kredi notu olabilir. Şirketin kredi sözleşmelerinde, yönetimin motivasyon sisteminde (KPI) ve kuruluşun diğer belgelerinde uluslararası derecelendirmenin belirli bir eşik değeri belirlenebilir.

Bu nedenle, bu durumda, risk iştahı, gerçekleşmesi kuruluşun uluslararası kredi notunu bir dizi ara adımla düşürme olasılığına yol açacak olan zarar seviyesi olarak formüle edilebilir - kural olarak, bunlar 1-2 ara adım (çentik), daha az sıklıkla 3 ara adım.

Belirli bir düzeydeki zararın bir kuruluşun uluslararası derecelendirmesi üzerindeki etkisini değerlendirmek için, D.N. Palunin (2015) tarafından yazılan makalede önerilen dahili kredi derecelendirme metodolojisini kullanabilirsiniz. Dahili kredi notunun avantajı - bir yandan, uluslararası kredi notunun oldukça doğru bir tahmini ve diğer yandan, hesaplanması için tamamen şeffaf bir metodoloji. Bir iç kredi notunun bu özellikleri, bir kuruluşun risk toleransı seviyesini değerlendirmek ve bir kuruluşun risk iştahını belirlemek için kullanmayı mümkün kılar.

Risk tolerans seviyesini formüle etmek için, aşağıda kullanılacak olan iki kavramı formüle ediyoruz. Ağrı eşiği (PT, Ağrı Eşiği) - uygulandığı takdirde fazlalığı kabul edilemez olan risk seviyesi (finansal olarak). Risk iştahı (RA), bir bütün olarak şirketin değer yaratma, hedeflerine ulaşma sürecinde kendisi için kabul edilebilir olduğunu düşündüğü toplam risk derecesidir. İç kredi notu açısından, acı eşiği, uygulanması, kuruluşun uluslararası kredi notunu 2 ara adım düşürme olasılığına yol açacak olan, planlanan dönem için kayıp seviyesi olarak sırasıyla ifade edilebilir.

İç kredi notu açısından risk iştahı, uygulanması uluslararası kredi notunu 1 ara adımdan daha az düşürme olasılığını artıran, planlanan dönemdeki zarar seviyesidir. Kademe seviyeleri örnek olarak verilmiştir ve şirketin mali durumuna ve hissedarların risk iştahına göre Yönetim Kurulu veya hissedarlar tarafından değiştirilebilir.

Risk iştahı ve acı eşiğinin mutlak değerlerini aramak amacıyla, raporlama dönemi için yıllık net karın rastgele bir değerinin modellendiği simülasyon yöntemi uygulanabilir. Simüle edilen net kârın her değeri için, iç kredi notunun hesaplanmasına dahil edilen bağımlı göstergelerin değerleri hesaplanır: FAVÖK, işletme faaliyetlerinden nakit akışları, finansal borç ve iç kredi notunu etkileyen diğer göstergeler. Göstergeleri hesaplamanın temeli, bir şirketin iş planı ve temel göstergelerin kuruluşun net kârındaki değişikliklere bağımlılığını tanımlayan dahili bir model olabilir. Hesaplamanın sonucu, ortaya çıkması üzerine, şirketin tahmini uluslararası kredi notunun belirli bir adım sayısı ile düşürüldüğü, ruble cinsinden ifade edilen zarar miktarıdır. Tahmini kayıp, kuruluşun risk iştahı ve acı eşiğidir.

Grup şirketleri için ağrı eşiği ve risk iştahı değerlendirmesinin sonucunu kullanma yönergelerinden biri risk sıralaması, yani risklerin kabul edilebilir ve kritik olanlara bölünmesidir. Daha sonra, fayda fonksiyonuna dayalı olarak riskleri sıralamak için bir yaklaşım öneriyoruz. Fayda fonksiyonu, 2 parametreli (oluşma olasılığı ve beklenen hasar) riskleri karşılaştırmaktan, riskin kritiklik (önem) seviyesini benzersiz şekilde belirleyen fayda fonksiyonunun bir değerini karşılaştırmaya geçmenize olanak tanır. Bir yardımcı fonksiyon oluşturmak için, aşağıdaki formun Cobb-Douglas yardımcı fonksiyonunu kullanmak mümkündür:

Neresi:

- binlerce ruble cinsinden hasar miktarı,

- hasar olasılığı,

– 0'dan 1'e kadar değerler alan, hasar ve olasılık arasındaki tercihleri belirleyen bir parametre.

Fayda fonksiyonunun kayıtsızlık eğrileri (yani, aynı faydaya sahip noktalar kümesi) bir hiperbol ailesi formuna sahiptir:

Neresi:

- hasar olasılığı,

- hasar miktarı

- parametre,

bir sabittir.

Bir kayıtsızlık eğrisi oluşturmak için, şirketin risk iştahı ve acı eşiği değerine karşılık gelen kayıpların gerçekleşmesine izin verme olasılığını belirlemek gerekir. Bu olasılıkları risk iştahı için %50, ağrı eşiği için %1 olarak tanımlıyoruz. Daha sonra, üzerinde iki nokta bulunan bir kayıtsızlık eğrisi oluşturuyoruz - %50 olasılıkla risk iştahı (RA) ve %1 olasılıkla ağrı eşiği (PT). Matematiksel dönüşümler aracılığıyla, fayda fonksiyonunun parametresi benzersiz bir şekilde belirlenir.

![]()

olasılık ve hasar seviyesi arasındaki tercihten sorumludur. Böylece, kayıtsızlık eğrisinin şekli tamamen simüle edilmiş kayıp seviyeleri RA ve PT tarafından belirlenir:

Risk haritası üzerinde risk iştahı ve ağrı eşiğine karşılık gelen noktalardan geçen fayda fonksiyonunun kayıtsızlık eğrisine tolerans eğrisi denilebilir. Risk haritasında yatay eksen (apsis) hasar miktarı, dikey eksen (ordinat) hasar olasılığıdır. Tolerans eğrisi her şirket için benzersizdir ve ağrı eşiğini ve risk iştahını belirleme yaklaşımı göz önüne alındığında, şirketin mevcut mali durumuna bağlı olarak tolerans eğrisi değişir.

Fayda eğrisini dönüştürerek, P olasılığının ve L kayıp miktarının koordinatlarında tolerans eğrisini temsil edelim:

![]() ,

,

Neresi: ![]() .

.

Halihazırda bu seviyede, aşağıdaki duruma göre bazı riskleri kritik olarak kesmek mümkündür:

Neresi:

- belirli bir riskin olasılığı,

– spesifik riskin büyüklüğü.

Ayrıca, toplam eşdeğer tolerans seviyesi şirketin tolerans seviyesini aşmayan maksimum risk sayısı ek olarak kesilebilir. Cut-off risklerine dahil edilen riskler kabul edilebilir düzeyde riskler olarak kabul edilir, kalan tüm riskler kritik risklerdir.

Risk haritasında yer alan herhangi bir risk, yukarıdaki fayda fonksiyonuna karşılık gelen kendi kayıtsızlık eğrisi üzerinde yer alır.

Örneğin, yukarıdaki risk haritasından şu sonuç çıkmaktadır:Ayrıca bir risk haritasında riskleri sıralamanın pratik bir örneğini vereceğiz.

Risk toleransı, acı eşiği ve risk iştahı araçları, risk toleransını görsel olarak şirketin işlevsel alanları düzeyine ayırmayı da mümkün kılar. Her işlevsel alan için ayrı ayrı bir tolerans eğrisi oluşturmak, her alanın risklerini kabul edilebilir ve kritik olanlar olarak sınıflandırmanıza ve işlevsel alanlardaki risklere yanıt vermek için öncelik sırasını belirlemek için riskleri sıralamanıza olanak tanır. Her bir fonksiyonel alan için risk iştahı göstergeleri hesaplanır

![]()

ve ağrı eşiği

![]() ,

,

Neresi:

- risk arzusu

– tüm Toplum için acı eşiği,

N - Şirketin işlevsel alanlarının sayısı. Ayrıca, benzer şekilde, her bir fonksiyonel alan için ayrı ayrı bir tolerans eğrisi oluşturulur.

sabit ile

Ve parametre.

İşlevsel alanın tüm riskleri, göstergenin artan sırasına göre sıralanmıştır. Bu göstergenin risk değeri ne kadar yüksekse, bu risk Şirket için o kadar önemlidir. Belirli bir işlevsel alanda, koşulu karşılıyorsa, karakteristikleri olan bir risk kritiktir.

Nerede: - fonksiyonel alanın numarası,

a, bu işlevsel alandaki risk numarasıdır.

Sonuç olarak, dahili bir kredi derecelendirmesine dayalı risk toleransı göstergelerinin değerlendirilmesi için önerilen yaklaşımın, değerlendirmenin organizasyon yönetiminin tüm seviyelerinde daha makul ve anlaşılır hale getirilmesini mümkün kıldığı belirtilmelidir. Dahili kredi notu gibi resmileştirilmiş bir gösterge, ne kadar zararın şirketin mali durumunda önemli bir bozulmaya yol açacağını açıkça göstermeyi mümkün kılar. Sonuç olarak, risk iştahı sadece uluslararası standartlardan gelen teorik bir yapı değil, aynı zamanda yönetim kurulunun kuruluşun önemli risklerini küçük risklerden ayırması, risk yönetimi önceliklerini belirlemesi ve seviyeleri makul ve makul bir şekilde tahsis etmesi için pratik bir araç haline gelebilir. belirli şirket risklerini yönetme sorumluluğu.

kullanılmış literatür listesi

- Risk iştahı ve risk toleransı ifadeleriyle değer yaratmak [Dergi] / ed. Fox Carol // MaliYönetici. - Kasım 2012 - s. 93-96.

- Kurumsal Risk Yönetimi - Risk İştahını Anlamak ve İletmek [İnternette] / ed. Sponsor Kuruluşlar Komitesi, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Riske Aç, Operasyonel riskler için bir risk iştahı çerçevesi [Dergi] / ed. Lamanda Gabriella ve Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - Şubat 2012 - s. 212-225.

- Operasyonel Risk - Gelişmiş Ölçüm Yaklaşımları için Denetleme Yönergeleri [İnternette] / Ed. Basel Bankacılık Denetim Komitesi, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Etkili Bir Risk İştahı Çerçevesinin İlkeleri [İnternet Üzerinde] / ed. Finansal İstikrar Kurulu, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Risk İştahı: Tur Toplantı Odasında Bir Konu mu? Kurumsal Yönetim Kurulu, Cilt. 35, Sayı 206, Mayıs-Haziran 2014

- Purvis Mike. İştahınızı belirlemek. Keeping Good Companies, Aralık 2013, Cilt 65 Sayı 11

- Palunin D.N. Bağlı ortaklıkların mali durumunu değerlendirmek için bir araç olarak dahili kredi notu. / Risk Analizi Sorunları, Cilt 12, Sayı 4, 2015

Herhangi bir şirketin risk yönetimi felsefesinin önemli bir bileşeni, risk iştahını belirlemektir. Risk iştahı, bir şirketin finansal ve operasyonel yeteneklerine, büyüme hızına ve kârlılık açısından paydaşlardan (yani hissedarlar, satıcılar, alacaklılar vb.)

"Risk iştahı" teriminin tanımı için Google arama motoruna dönerseniz, bu kavramın bir takım tanımlarını bulabilirsiniz.

Bir şirketin ne kadar risk almak isteyip istemediğine karar vermek, kurumsal düzeyde bir karardır. Sonraki sayfalar, şirketlerin ne kadar risk alacaklarına nasıl karar verebileceklerine ve şirketlerin ne tür riskler almaya istekli olduklarına ayrılacaktır. Örneğin, birçok şirket müşterilerinin gizli bilgilerine (örneğin, kredi kartı numarası, müşteri adresleri vb.) sahiptir ve bu gizli bilgileri kaybetmenin maliyeti ve riski ne kadar yüksek olursa, BT hizmeti üzerinde o kadar dikkatli kontrol yapılmalıdır. Böyle bir durumun ortaya çıkması durumunda işletmeye zarar verme korkusu nedeniyle.

Risk iştahı ve kontrol arasında bir denge bulmak kolay bir iş değildir, ancak her şirket bunun için çaba göstermeli ve bu dengeyi bulmak için sürekli çalışmalıdır. Örneğin, şirketiniz bir finans kurumuysa ve finansal araçlarda (örneğin vadeli işlemler, vadeli işlemler, opsiyonlar, takaslar ve diğer türevler) aktifse, üst yönetimin (Yönetim Kurulu ve CEO'lar) bu araçların işlevinin ve şirketin bunları neden kullandığının farkındadır. Belki türevin amacı faiz oranlarındaki değişikliklere veya döviz kurundaki değişikliklere karşı korunmak veya belki AIG örneğinde olduğu gibi bunu karı artırmak için bir araç olarak kullanmaktır (örneğin, MBS, CDO, CDS, vb. .d.). Şirketinizin risk iştahını biliyorsanız, Kurulun istekleri ile yönetimin eylemleri arasında bir amaç uyumu olup olmadığını belirleyebileceğiniz bir temele sahipsiniz. Aşağıda, bir uyum hedefinin yokluğunda neler olduğuna dair bir örnek (vaka çalışması) yer almaktadır.

Orange County'de İflas Vaka Çalışması

Uyum, şirketteki herkes aynı hedefe doğru aynı yönde hareket eden “aynı sayfada” olduğunda ortaya çıkar. Bu, her departmanın, birimin ve tüm çalışanların faaliyetlerinin, kuruluşun ana hedeflerinin uygulanmasına giden yolda uygulanmasına katkıda bulunacağına dair güven verir. Ancak, bir şirket karmaşık finansal ürünlerle uğraşıyorsa, hedef uyumu sorunlu hale gelebilir. Bazı finansal enstrümanlar o kadar karmaşık ve anlaşılması zor olabilir ki, şirkette sadece birkaç kişi, enstrümanın özünün ne olduğunu gerçekten anlayabilir, nasıl elde edileceğini bir kenara bırakın. İnsanlar belirli bir aracın ne olduğunu anlamıyorsa, aracı şirketin hedeflerine uygun hale getirmek çok zordur. Bu durum, 1994 yılında Orange County'de meydana gelen Robert Citron'un iflası durumunda doğrulanmıştır.

Robert Citron, California'nın en müreffeh ilçelerinden biri olan (ve hala da) Orange County Hazinesinin "yıldızı"ydı. Citron, bölge okulları, şehirler, mahalleler ve Orange County'den oluşan 7.5 milyar dolarlık bir yatırım havuzunu yöneten bir hazine dehası olarak kabul edildi. İlçe hazinesinin işlevi "ilçe, okul bölgeleri, itfaiye, su hizmetleri ve diğer yerel yönetim birimleri için bir banka olarak hareket etmektir. Saymanlık, her bir devlet kuruluşundan (yatırımcılardan) fon alır, dağıtır, yatırım yapar ve fonların kullanımına ilişkin raporlar." Çeşitli devlet daireleri, fonlarını o zamana kadar çoğaltmayı umarak, vergi gelirlerinden ve diğer kaynaklardan havuza fon sağlar. hayati kamu ihtiyaçları için harcamak için. Bu yatırım havuzlarının, ilçenin ve diğer devlet kurumlarının nakit akışını yönetmenin muhafazakar, ancak karlı bir yolunu temsil etmesi gerekiyordu. Ancak, gerçekte, bunun hiç de eskisi gibi olmadığı ortaya çıktı. Orange County'de oluyor.

Citron, emsallerinden daha yüksek getiri elde eden bir yatırımcı olarak ün yapmıştı. Getirisi, devlet fonlarından en az yüzde 2 daha yüksekti. Her ne olursa olsun, Citron daha fazla risk aldığı için daha fazla kar elde etti. Citron genellikle kısa vadeli borç aldı ve uzun vadeli yatırım yaptı ve böyle bir strateji daha yüksek getiri sağladığından, aynı zamanda daha fazla likidite riski anlamına gelir. Stratejisi, uzun vadeli yatırımlardan daha düşük olan kısa vadeli faiz oranlarına dayanıyordu. Böylece, Şubat 1994'te faizlerin yükseldiği anda, yatırım havuzunun değeri düşmüştür. Bu düşüş, Citron'un yatırım havuzunu 20 milyar $'a çıkarmak için çeşitli finansal kaldıraçları kullanmasıyla daha da şiddetlendi.Bu finansal düzenleme, pozitif getirilerini artırdı, ancak aynı zamanda riskini de artırdı. Ve 1994'ün sonunda, Citron'un eylemleri 1,6 milyar dolarlık bir kayıpla sonuçlanan bir likidite tuzağına yol açtı.

O sırada Orange County'nin iflası, ABD tarihindeki en büyük yerel yönetim mali kriziydi. Citron'un yatırım uygulamaları sıkı bir bağımsız denetime tabi olmalıydı, ancak Citron'un iyi bir geçmişe sahip olması ve denetçilerinin sofistike finansal uzmanlar olmaması, kontrol ve gözetim olmadan yatırım yapmasına izin verdi. Bu kontrol eksikliği, kamu fonlarında 1,6 milyar dolarlık kayıpta önemli bir faktördü.

Orange County iflasından çıkarılacak en az iki ders var.

1) Bir "yıldız" ile uğraşırken, böyle bir yıldız Robert Citron'un kendisi bile olsa dikkatli olunmalıdır. Bazen daha yüksek getirilerin gerçek nedeni gözden kaçabilir: finansal kaldıraç kullanımı. Yeterli kontrol ve gözetim oluşturulmalıdır.

2) Risk raporlaması eksiksiz olmalı ve bağımsız profesyoneller tarafından kolayca anlaşılmalıdır. Üçüncü şahıslara açıklanamayan yatırım veya finansal stratejilerden kaçınılmalıdır. Yine, yeterli kontrol ve gözetim, kuruluşun kabul etmeye istekli olduğundan daha karmaşık (riskli) bir şeyin olduğu durumları belirlemelidir.

Citron harika sonuçlar üretebildiği için bölge liderleri, faaliyetleri üzerinde yeterli gözetim sağlamak yerine, görmek istediklerini görmek istediler. İlçe sıkı bir gözetim ve denetime sahip olsaydı, Orange County'de iflas gerçekleşmeyebilirdi. İyi işleyen bir iç kontrol sistemi sağlamak için ilk adım, Yönetim Kurulu ve üst yönetimin risk iştahı ve risk alma konusundaki tutumlarını belirlemekti. Buna dayanarak, şirketin davranış ve faaliyetlerinin amaç ve hedefleriyle tutarlı olmasını sağlamak için uygun kontroller formüle edilebilir ve uygulanabilir.

Risk iştahının bir şirketin işini nasıl yürüttüğünün bir ölçüsü olduğu sıklıkla söylenir. Ancak, bir şirketin (veya departmanın veya birimin) almaya istekli olduğu veya istemediği risk miktarı mal sahibinin gözündedir. Örneğin, hisse senedi yatırımcıları yatırımlarının geri dönüşüyle ilgilendikleri için, yakın gelecekte ihtiyaç duyulabilecek emeklilik fonlarını yatıran bir emeklilik fonundan daha fazla risk almaya istekli olacaklardır. Bu nedenle, bir şirketin kabul edebileceği veya tolere edebileceği risk miktarına ilişkin karar, yukarıdan aşağıya bir yaklaşım izlenerek kurumsal düzeyde verilmelidir.

Risk iştahı, risk toleransı, risk toleransı

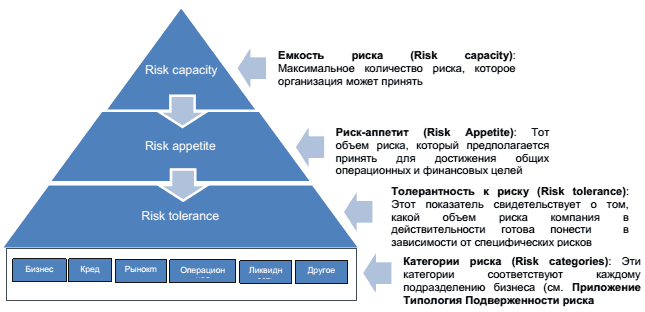

Bir şirketin risk iştahını daha iyi anlamak için iki ek terim daha eklenmelidir: risk kapasitesi ve risk toleransı. Diyagram 1, terimlerin birbirine bağlılığını gösterir ve tanımlar.

Şema 1. Risk kapasitesi, Risk iştahı, Risk toleransı

Yukarıdaki diyagramın gösterdiği gibi, bir şirketin risk iştahını belirleyebilmesi için önce risk toleransını belirlemesi gerekir. Basitçe söylemek gerekirse, bir şirketin kendisini "sarmadan" kaybetmeye hazır olduğu mutlak bir sınırdır. Buna dayanarak, şirket ne kadar kaybetmeye istekli olduğunu ve kaybedebileceğini belirleyebilir. Bu çok önemli bir kavramdır, çünkü diyagram, risk iştahının risk kapasitesi dahilinde ayarlanması gerektiğini göstermektedir.

Bir şirket risk toleransına ve risk iştahına karar verdikten sonra, risk toleransının ne olduğuna, yani belirli bir risk faktörü göz önüne alındığında şirketin alabileceği gerçek risk seviyesine karar verebilir (bkz. Risk Kategorileri). Buna dayanarak, kategorideki risk miktarının şirketin genel risk iştahını aşmaması beklenebilir. Örneğin, bir şirket müşterilerine kredi verirse, o zaman şirket, müşterinin krediyi geri ödeyememe riski olan kredi riskine maruz kalır. Bu risk göz önüne alındığında, şirket yönetimi, kuruluşun ne kadar kötü borcu tolere edebileceğini ve tolere etmeye istekli olduğunu anlamalıdır. Şirketin ne kadar kötü borcunun olacağını hesaplaması gerektiğinden, tolere edilen risk seviyesinin mali tablolar üzerinde etkisi vardır.

Riske Farklı Yaklaşımlar

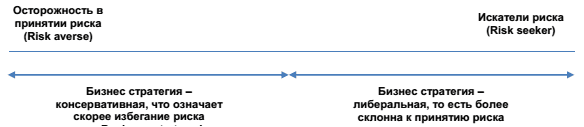

İş doğası gereği risklidir, bu da kuruluşların hayatta kalabilmek için şu veya bu şekilde bazı riskler alması gerektiği anlamına gelir. Bir işletmenin aldığı risk miktarı, kuruluşun risk arayan veya riskten kaçınan olup olmadığına bağlı olacaktır. Riskten kaçınma, işletmenin riskten tamamen kaçınmaya çalıştığı anlamına gelmez, bunun yerine işletmenin aldığı riskler için yeterli tazminat kazanmaya odaklandığı anlamına gelir. Öte yandan, iş dünyasında risk arayanlar, karı maksimize etmeye daha fazla odaklanan ve dolayısıyla karı maksimize etmek için almak istedikleri risk seviyesi hakkında daha az endişe duyan kişilerdir.

Risk almaya yönelik iş tutumlarının çeşitliliği aşağıdaki Risk Sürekliliğinde (Şekil 2) görülebilir. İki uç iki uçtur, gerçek yaşam durumuna daha yakın olan kuruluşlar ise ortada bir yerde olacaktır. Sol taraftaki uç nokta, risk almaktan korkan ve stratejileri riskten kaçınacak şekilde seçilen işletmeleri göstermektedir. Sağ tarafta ise aktif olarak risk arayan ve cesurca risk alan işletmeler yer almaktadır.

Şema 2. Sonsuz Risk (Risk Sürekliliği)

Bu hat üzerinde bir işletme nerede bulunursa bulunsun, her durumda riski azaltmaya çalışmalı, ancak tamamen ortadan kaldırmaya çalışmamalıdır. Risk iştahının bu konudaki işlevi, işletmenin sağda veya solda bu çizgide nerede olduğunu göstermektir.

Aşağıdaki, büyük bir risk alan bir girişimcinin hikayesidir.

Yazılım korumasıyla uğraşan savunma işinde çalışan bir müteahhit, yazılım teknolojisinde geride kalma riskinin o kadar büyük olduğuna karar verdi ki, kelimenin tam anlamıyla şirketin varlığını tehlikeye attı, bu nedenle şirketin sahadaki hassas bilgileri koruyabilecek yeni yazılımlar geliştirmesi gerekiyor. dış virüslerden ve penetrasyondan (hackerlar) savunma sanayi. Koruma programı sözleşmesinin alınmaması durumunda şirket iflas edebilir. Şirketin aldığı risk (risk iştahı) çok yüksekti ama bunu Yönetim Kurulu dahil sürece dahil olan herkes anladı. Aldıkları risk, Kurul'da geniş çapta tartışıldı ve yönetimin kararı ile kabul edildi. Bu karar, şirketin yüksek risk iştahını göstermektedir. Yatırımcılar, şirket hisselerinin değerini düşürdüklerinde bu girişimin riskliliğini de fark ettiler. Buradaki ana nokta, iş stratejisi ve risk iştahının müdahale altında olduğu için her ikisinin de dikkate alınması gerektiğidir. Bu, özellikle strateji geliştirme ve formülasyon sırasında risk iştahını değerlendirirken önemlidir.

Bir şirketin risk iştahını neler etkiler?

Daha önce belirtildiği gibi, şirketin stratejisi riskleri hesaba katmalıdır. Risk ve risk iştahını hesaplarken, bir şirketin risk iştahını etkileyebilecek birçok faktör vardır, örneğin:

- Şirket, yaşam döngüsünün gelişiminde hangi aşamadadır. Bir şirketin yaşam döngüsünde olduğu yer, bir şirketin risk iştahını etkileyebilir ve sıklıkla etkiler. Örneğin, başlangıç aşamasında olan şirketler, yalnızca bir iş kurma gerçeğiyle kaçınılmaz olarak daha fazla riske maruz kalmaktadır. Bu şirketler sadece hayatta kalmaya çalışıyor. Ana görevleri nakit akışlarını etkin bir şekilde yönetmektir. İstatistikler, ABD'deki şirketlerin %50'sinin varlıklarının ilk 5 yılında hayatta kalmadığını gösteriyor. Startup'lar, sırayla risk alma ile ilişkili olan girişimcilerle ilişkilidir.

Bir şirket başlangıç aşamasından çıkıp büyüme aşamasına geçebiliyorsa, şirketin riskleri yönetmek için kontrol sistemini güçlendirmesi gerekir. Bu aşamadaki şirketler, kontrol süreçlerini denetlemek ve riskleri değerlendirmek için bir fonksiyon olarak iç kontroller kurabilirler. Bir şirket olgunluk aşamasına girdiğinde, satışlar dengelenme eğilimi gösterir ve şirket yönetimini maliyet kontrolüne odaklanmaya zorlar. Bu, üretkenlik kazanımları yoluyla yapılabilir. Bu aşamadaki şirketler, dış pazarlara girmeye veya başka ürün türleri geliştirmeye de odaklanabilirler. Bu, bu şirketlerin tüm iş süreci üzerinde sıkı bir kontrole sahip olması gerektiği anlamına gelir. - Ana hissedarlar, tahvil sahipleri, borç alanlar, analistler ve diğer birçok hissedar dahil olmak üzere kilit paydaşların görüşleri. Her hissedar, bir şirketin ne kadar risk almaya istekli olması gerektiği konusunda farklı bir görüşe sahip olabilir. Örneğin, daha yüksek getiri bekleyen hissedarların, şirkete daha fazla risk alması için baskı yapması muhtemeldir. Oysa bir şirkete borç para vermiş bir banka, kuruluşun risklerini sınırlamasını tercih edebilir.

Bireysel bir hissedarın bakış açısının dikkate alınıp alınmayacağı, bu kişinin şirket içinde ne kadar etkisi olduğuna ve karar alma yapısına bağlı olacaktır. Örneğin, bir banka bir şirkete yüksek miktarda borç vermişse, banka şirketin varlığını sürdürmesiyle yakından ilgilenecektir. Banka, şirketin haksız riskler aldığını hissederse, endişelerini ve şüphelerini yönetime ve Yönetim Kurulu'na iletebilir. Bankanın endişelerini ne kadar güçlü bir şekilde dile getireceği, şirketin temerrüdü durumunda bankanın ne kadar zarar görebileceğine doğrudan bağlı olacaktır. Ancak, bir bankanın bu endişeleri dile getirmesi, yönetim kurulunun her zaman bankanın endişelerini dinleyeceği veya önemseyeceği anlamına gelmez.

Aşağıda, bir kişinin riske karşı kişisel tutumunun, o kişinin yönettiği organizasyonun stratejisine nasıl yansıtılabileceğine dair bir örnek verilmiştir. Burada verilen örnek, Virgin Group Başkanı Richard Branson hakkındadır.

Richard Branson, Virgin Group Ltd.'nin kurucusu ve başkanıdır. Grup, dünyaya dağılmış çeşitli profillerden yaklaşık 400 şirket içermektedir. Seyahatle ilgili tüm operasyonlar, Grubun %51'ine sahip olduğu Virgin Atlantic Airways tarafından yürütülmektedir. Bu şirket dünya çapında 30 yönde faaliyet göstermektedir ve en büyük para üreticisidir. Başarılı ve başarısız tüm ticari girişimlerini ve projelerini listelemek uzun zaman alacaktı. Ama Branson asla başarısızlıktan korkmadı. “Girişimcilik” kelimesinin anlamı başka bir kelimeye, “oyun”a indirgenebilir.

Virgin gibi bir şirket kurmak için Richard Branson'ın çok fazla risk alması gerektiği açıktı. Aslında, Richard risk almasıyla tanınır ve "adrenalin bağımlısı" lakabına sahiptir. Bu lakabın teyidi olarak, en cüretkar ve riskli projeleri üstlenir; bunlardan biri, planları arasında, para kazanmak isteyen herkese uzaya uçuşlar (uzay turizmi) teklif etmeyi içeren Virgin Galactic'in yüksek adıyla bir şubenin oluşturulmasıdır. ; Uçuş başına 200.000 dolar. Bu girişimin aldığı riski hayal edebilirsiniz. Proje büyük yatırımlar gerektirecek ve projenin başarılı olacağına dair kesinlikle bir garanti yok. Felaket bir sonuç riski oldukça muhtemeldir.

Bu şirketin risk iştahının doğrudan, bu arada, şirketin çoğuna sahip olan Yönetim Kurulu Başkanı'ndan geldiğine şüphe yoktur. Sonuç olarak, Richard Branson, hissedarlardan özellikle güçlü bir baskı altında değil.

- İşlem hacmi, muhasebe sisteminin karmaşıklığı, değişen kural ve düzenlemeler vb. gibi muhasebe faktörleri.

- Dolandırıcılık olasılığı. Bu, işin doğası, işin kontrolü ve şirket içindeki iş ortamının etik yönleri ile ilgili konuları içerir.

- Değişen ekonomik koşullar, endüstrideki değişiklikler, teknolojideki değişiklikler vb. gibi dış faktörler. Örneğin, bir ülke resesyondan geçiyorsa, daha fazla şüpheli alacak tüketicisi olacağı düşünüldüğünde, bir şirket şüpheli alacaklar için daha büyük bir ödenek ayırmanın daha uygun olacağına karar verebilir. Veya, endüstri çevresel kaygılar nedeniyle inceleme altındaysa, şirket, kirlilik önleyici stoklar için bir karşılık ayırıp ayırmamaya karar vermelidir. Ayrıca, bir şirket, azalan bir ekonomide karlılık seviyelerini korumak için büyük bir risk bölgesine girmesi gerektiğine karar verebilir.

- hükümet kısıtlamaları. Sektöre bağlı olarak devlet, bir şirketin ne kadar risk alabileceği konusunda rol oynayabilir. Sigorta ve bankacılık gibi bazı sektörler, kamu parasını kullandıkları için genellikle diğer sektörlerdeki kuruluşlardan daha fazla kısıtlamaya ve kısıtlamaya tabidir. Mevcut kriz, özellikle bankacılıkta devlet düzenlemesine olan ihtiyacı artırdı.

- İşe alınan personelin sayısı ve kalitesi, eğitimin miktarı ve kalitesi, bilgi işleme ve işleme sistemindeki boşluklar, organizasyon yapısındaki değişiklikler, kilit pozisyonlardaki değişiklikler vb. gibi işletmenin seviyesine bağlı olan faktörler.

Son olarak, kültürel faktörler genellikle bir şirketin risk iştahını belirlemede rol oynar.

Ulusal kültür ve risk alma arasındaki bağlantı

Araştırmacılar her zaman ülkenin kültürel özellikleri ile şirketin risk stratejisi geliştirme davranışı arasında bir ilişki olduğuna inanmışlardır. Riskli insanlar denilince akla hemen girişimciler, çok fazla risk gerektiren projeleri üstlenmek isteyen insanlar gelir. Girişimciler doğası gereği bireyci ve yenilikçidir. Bu hükme güvenirsek, şu veya bu insanların karakterinde daha belirgin olan bireysel özelliklere sahip ülkelerin daha girişimci olacağını varsaymak oldukça mantıklıdır. Hollandalı bilim adamı Geert Hofstad, ulusal özellikler ile bireysel halkların "girişimci damarı" arasındaki ilişki alanındaki araştırmasının sonuçlarına dayanarak, Amerika Birleşik Devletleri'nin en bireyci sıralamasında ilk sırada yer aldığı sonucuna vardı. kültürler, Latin Amerika ülkeleri en kolektivist olarak kabul edilirken. Bu kavram, karar verirken ve davranış politikası geliştirirken bir şirketin faaliyetlerini kendi ülkesi dışına genişletme seçeneklerini değerlendirirken ulusal davranış kültürlerini dikkate almak için önemlidir.

Örneğin, "bireyci" ülkelerdeki yöneticiler, "kolektivist" ülkelerdeki yöneticilerden daha özerk ve bağımsız olma eğilimindedir. Ancak, işiniz daha toplu bir faaliyet türüne aitse, kuruluş içinde toplu bir karar daha kabul edilebilir. Öte yandan, iş kültürünüz bireyciliği memnuniyetle karşılayan ve teşvik eden bir kültürse, yönetim deneyime ve daha iyi muhakemelere dayalı olarak daha riskli kararlar alabilir. Kuruluşlar için bu, daha fazla getiri elde etme umuduyla daha yüksek bir risk düzeyi anlamına gelebilir.

Buradan da anlaşılacağı gibi: Şirketin kültürel ortamı ile işin yapıldığı ülkenin ulusal kültürü arasında bir denge için çaba gösterilmelidir. İki farklı kültürel farklılığın olduğu bir ortamda iş yaparken bunun kolay bir iş olmadığını hayal etmek zor değil. Bu gibi durumlarda kuruluşun faaliyet gösterdiği ülkenin kültürünün daha iyi anlaşılması için kültürler arası iletişim (kültürler arası) konusunda eğitim ve seminerler düzenlenmesi faydalı olacaktır. Bu tür etkinlikler, farklı kültürlerin birbirleri üzerindeki etkisini anlamak ve zorlukların üstesinden gelmek için tasarlanmıştır.

Risk İştahının Oluşturulması

Bir kuruluş (büyük veya küçük) risk iştahı hakkında resmi bir açıklama yapmadıysa, gelecekte kontrol sorunlarıyla karşılaşması muhtemeldir. Böyle bir beyan olmadan yöneticiler, tam da ihtiyaç duyulduğu zaman ek risk almanın hoş karşılanmadığına inanarak, şirketi alabilecekleri veya almalarına izin verilen ve gerektiğinde önemli fırsatları kaçırmayan bir risk düzeyinde etkin bir şekilde yönetemezler.

Risk iştahının resmileştirilmesi, onu kağıda dökmek demektir. Bu, Kurul ve üst yönetimin risk hakkında ne düşündüğü konusunda daha az yanlış anlaşılma olması amacıyla yapılır. Bir kuruluş ne kadar büyük ve karmaşıksa, politikaları ve prosedürleri (ayrıca risk iştahı) o kadar spesifik olduğu genel olarak anlaşılmaktadır. Risk iştahının resmileştirilmesi, bilginin yönlendirildiği herkesle iletişimi kolaylaştırır.

Örneğin, Citibank, Bank of America, BNP Paribas, ING, HSBC ve diğerleri gibi büyük finansal hizmet şirketlerinin KOBİ'lerden daha karmaşık resmi risk iştahı beyanlarına sahip olması beklenmektedir. Tüm bunlar, muhtemelen Basel III belgesinin veya başka bir düzenlemenin hükümlerinin kısıtlamaları ve baskısı nedeniyle oluyor. Küçük ve orta ölçekli işletmelerde, bir şirketin risk iştahı beyanı bir veya iki cümle ile ifade edilebilir, örneğin: proje yatırımları defter değerinin %20'sini geçmemeli veya UFRS geliri, %50'den fazla olumsuz etkilenmemelidir. tahmini gelir.

Risk iştahı sayısal olarak (dolar cinsinden) veya niteliksel olarak (açıklamaya göre) ifade edilebilir. Aşağıda birkaç risk iştahı ölçümü örneği verilmiştir.

- Ödeme gücü - Şirket, sermayesinden belirli bir miktardan fazla para kaybetmek istemez, bu nedenle mücbir sebep olayları veya aşırı durum kombinasyonları durumunda büyük kayıplara uğrayacağından sürekli endişe duymaz.

- Sermaye Teminatı - Bir şirketin, yılda 100'de 1 gibi tekrar tekrar belirli bir hasar düzeyini karşılayacak yeterli sermayeye sahip olmasını gerektirir.

- Kazanç - Şirket, GAAP standartlarına göre belirli bir yüzde veya miktardan fazlasını kaybetmek istemez, örneğin, (US GAAP veya IRFS)

- Şirket değeri - Şirket, şirketin değerini maksimize edecek risk miktarını ve türlerini hesaplamak ister (riske ayarlanmış risk, gelecekteki nakit akışlarının değerini temsil eder)

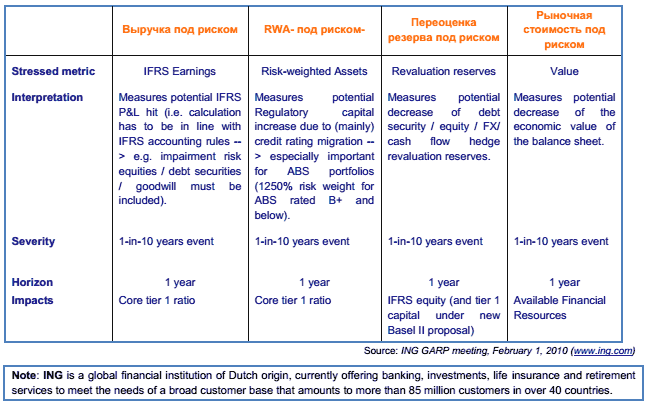

Aşağıda, ING'de risk iştahının nicel ölçümünü gösteren bir tablo yer almaktadır:

Öte yandan, sayısallaştırılamayan risk altındaki varlıklar olabilir, ancak risklerin yine de dile getirilmesi gerekir. Bu durumda risk iştahını ifade etmek için “risk tercihleri” terimi kullanılmaktadır. Risk tercihleri, yüksek faizli ipoteklere yatırım yapmamak veya değişken yıllık kredileri kabul etmemek gibi şirketinizin almak istemediği riskleri tanımlar.

Risk İştahı Değerlendirme Süreci

Risk iştahının kavramsal temellerini kısaca anlattıktan sonra bir sonraki aşamaya geçmek istiyorum. Risk iştahı kavramı anlaşıldıktan sonra, bir sonraki adım, riskin şirketiniz için doğru olup olmadığını ve karar vericilerin hedeflere ve şirket görevlerini gerçekleştirmek için alabilecekleri risk miktarını anlayıp anlamadığını değerlendirmek olmalıdır.

Bu değerlendirme süreci aşağıdaki faktörleri içermelidir:

- Şirket risk iştahını belgeledi mi? Şirketin dahil olduğu faaliyetler için resmi bir risk iştahının haklı olup olmadığını bilmek istiyorsunuz.

- Yönetim (Kurul onayı ile) şirketin tüm bölümlerine (bölüm, bölüm, şube vb.) risk iştahı ve risk toleransı ile ilgili bilgileri iletmiştir.

- Risk iştahı ve risk toleransı düzenli olarak gözden geçirilir ve iş ortamındaki değişikliklere göre güncellenir. Risk iştahı bir kerede belirlenemez ve değişmez.

Şekil 3, bir risk iştahı değerlendirmesi yürütme sürecini göstermektedir. Her özellik bir sonraki sayfada ayrıntılı olarak tartışılmaktadır.

Şema 3. Risk iştahı değerlendirmesi yapma süreci

1) Risk iştahı için belgelerin kontrol edilmesi

Risk iştahı için şirket tarafından tutulan tüm belgeleri gözden geçirerek bir risk iştahı değerlendirmesi yapma sürecine başlarsınız. Yukarıda belirtildiği gibi, risk iştahını belgelemeyen bir şirket, gelecekte kontrol sorunlarıyla karşı karşıya kalabilir. Bununla birlikte, risk iştahının basit bir resmileştirilmesi yalnızca ilk adımdır. Çoğu zaman, risk iştahı, doğru kararlar almak için temel ve temel sağlamak için yeterince anlaşılmaz.

Şirketler genellikle risk iştahlarını yanlışlıkla tanımlarlar. İşte böyle bir duruma bir örnek: risk, “şirket, BT teknolojisinde riske aç olduğu sonucuna vararak, normal geliştirme sistem kontrol süreçlerinden bazılarının gevşemesine neden oldu. Sonuç olarak şirket, en azından iki sistem uygulamasında başarısız oldu, çünkü temel ve basit kontrol prosedürleri izlenmedi. Sistemin bu başarısızlıkları o kadar feciydi ki, Konsey'in çoğu ya istifaya zorlandı ya da görevden alındı. Buradan hareketle öğretilen ders, risk iştahının risk ve kontrol olmak üzere iki bileşeni olduğu ve diğerini dikkate almadan sadece bir bileşeni dikkate almanın her zaman optimal olmayan kararlara yol açacağıdır.

Değerlendirme süreci, öncelikle yönetim kurulunun/yönetimin risk iştahını belirleyip belgelediğinden ve ardından bu bilgilerin organizasyonun tüm seviyelerine iletildiğinden emin olmaktan ibarettir. Örneğin, yönetim sermaye edinimleri için belirli bir parasal sınır belirlediyse, bu durumda değerleme süreci, sınırın aşılmadığından emin olmak için olacaktır.

Kuruluşlar tipik olarak risk iştahlarını resmi bir beyanda, "risk iştahı beyanında" belgelerler. Açıklamanın işlevi, organizasyon içindeki risk davranışının şirket hissedarlarının, Yönetim Kurulunun ve yönetiminin çıkarlarını yansıtmasını sağlamaktır. Açıklama, şirketin kendisi için doğru tonu seçtiğinden emin olmak için kullanılabilir. Bir kurumun risk iştahı beyanını incelerken, kurumun bu risk iştahının ne olması gerektiğine kendisinin karar vermesi gerektiği akılda tutulmalıdır.

Aşağıdaki liste, bir şirketin risk iştahı iddiasını değerlendirmede faydalı bir alıştırmadır. Risk iştahı dikkate alındığında şirketin Yönetim Kurulu ve yönetiminin görevlerinde “aynı çizgide” olup olmadığını anlamanızı sağlar.

- Şirket, hissedarlarını belirledi mi ve beklentilerinin farkında mı?

- Şirket (şirket genelinde) geniş bir risk iştahı oluşturdu mu?

- Şirket, belirli risk türleri için toleransını tanımladı mı?

- Şirketin risk iştahını mevcut risk profili ile bağdaştırıp bağdaştıramadığı.

Açıklayıcı Risk İştahı Açıklaması: SCOR Se

Kanıtlanmış şokları absorbe etme kabiliyetimiz ve SCOR'un mevcut rekabetçi konumu, 2010-2013 için risk iştahımızı orta derecede artırmamıza ve hem kârlılıkta hem de ödeme gücünde gelecekteki iyileşmeyi görmemize olanak sağlıyor.Bundan sonra, aşağıdaki üç ana hedef takip edilmektedir.

- Risk profili optimizasyonu.

- Müşterilerimiz tarafından sağlanan "AA" finansal güvenlik seviyesi,

- Tüm döngü için risksiz taban noktasının 1.000 puan üzerinde olan yatırım getirisi.

Herhangi bir şirketin risk yönetimi felsefesinin önemli bir bileşeni, risk iştahını belirlemektir. Risk iştahı, bir şirketin finansal ve operasyonel yeteneklerine vb. bağlı olarak maruz kalabileceği risk miktarını yansıtır.

"Risk iştahı" teriminin tanımı için Google arama motoruna dönerseniz, bu kavramın bir takım tanımlarını bulabilirsiniz. İşte bunlardan biri "Şirket yönetiminin genel finansal ve finansal hedeflere ulaşma sürecinde kabul edilebilir olarak gördüğü risk seviyesi" (Aktüerler Derneği ERM Sempozyumu, Nisan 2010'dan itibaren).

Bir şirketin ne kadar risk almak isteyip istemediğine karar vermek, kurumsal düzeyde bir karardır. Şirketler aldıkları riskin miktarına nasıl karar verebilir ve şirketler hangi riskleri almaya isteklidir? Örneğin, birçok şirket müşterilerinin gizli bilgilerine (örneğin, kredi kartı numarası, müşteri adresleri vb.) sahiptir ve bu gizli bilgileri kaybetmenin maliyeti ve riski ne kadar yüksek olursa, BT hizmeti üzerinde o kadar dikkatli kontrol yapılmalıdır. Böyle bir durumun ortaya çıkması durumunda işletmeye zarar verme korkusu nedeniyle.

Risk iştahı ve kontrol arasında bir denge bulmak kolay bir iş değildir, ancak her şirket bunun için çaba göstermeli ve bu dengeyi bulmak için sürekli çalışmalıdır. Örneğin, şirketiniz bir finans kurumuysa ve finansal araçlarda (örneğin vadeli işlemler, vadeli işlemler, opsiyonlar, takaslar ve diğer türevler) aktifse, üst yönetimin (Yönetim Kurulu ve CEO'lar) bu araçların işlevinin ve şirketin bunları neden kullandığının farkındadır. Belki türevin amacı faiz oranlarındaki değişikliklere veya döviz kurundaki değişikliklere karşı korunmak veya belki AIG örneğinde olduğu gibi bunu karı artırmak için bir araç olarak kullanmaktır (örneğin, MBS, CDO, CDS, vb. .d.). Şirketinizin risk iştahını biliyorsanız, Kurulun istekleri ile yönetimin eylemleri arasında bir amaç uyumu olup olmadığını belirleyebileceğiniz bir temele sahipsiniz.

Risk iştahının bir şirketin işini nasıl yürüttüğünün bir ölçüsü olduğu sıklıkla söylenir. Ancak, bir şirketin (veya departmanın veya birimin) almaya istekli olduğu veya istemediği risk miktarı mal sahibinin gözündedir. Örneğin, hisse senedi yatırımcıları yatırımlarının geri dönüşüyle ilgilendikleri için, yakın gelecekte ihtiyaç duyulabilecek emeklilik fonlarını yatıran bir emeklilik fonundan daha fazla risk almaya istekli olacaklardır. Bu nedenle, bir şirketin kabul edebileceği veya tolere edebileceği risk miktarına ilişkin karar, yukarıdan aşağıya bir yaklaşım izlenerek kurumsal düzeyde verilmelidir.

İş doğası gereği risklidir, bu da kuruluşların hayatta kalabilmek için şu veya bu şekilde bazı riskler alması gerektiği anlamına gelir. Bir işletmenin aldığı risk miktarı, kuruluşun risk arayan veya riskten kaçınan olup olmadığına bağlı olacaktır. Riskten kaçınma, işletmenin riskten tamamen kaçınmaya çalıştığı anlamına gelmez, bunun yerine işletmenin aldığı riskler için yeterli tazminat kazanmaya odaklandığı anlamına gelir. Öte yandan, iş dünyasında risk arayanlar, karı maksimize etmeye daha fazla odaklanan ve dolayısıyla karı maksimize etmek için almak istedikleri risk seviyesi hakkında daha az endişe duyan kişilerdir.

Her yönetici, her direktör, her şirketin, açıkça belirtilmiş olsun ya da olmasın bir risk iştahı vardır. Risk iştahı, yönetimin ve yöneticilerin şirketin amaç ve hedeflerine ulaşmak için alınan veya alınmayan eylemlerinde veya eylemsizliklerinde ifade edilir.

Risk, herhangi bir işi yürütmenin gerekli bir sonucudur, ancak, risk iştahlarını derinlemesine düşünen ve resmileştiren şirketlerin uzun vadede daha başarılı olma şansı vardır. Bu belgenin amacı, şirketin gelecekte daha iyi hayatta kalma şansına sahip olacağı şekilde risk iştahınızı nasıl resmileştirebileceğinizi düşünmeye teşvik etmekti.

-

Sürgülü gardırobun kendi başınıza veya uzmanların yardımıyla taşınması

Sürgülü gardırobun kendi başınıza veya uzmanların yardımıyla taşınması

-

Mali durumunun resmi bir değerlendirmesine dayalı olarak bir şirketin risk iştahını değerlendirme yaklaşımı hakkında Risk iştahının belirlenmesi ve izlenmesi

Mali durumunun resmi bir değerlendirmesine dayalı olarak bir şirketin risk iştahını değerlendirme yaklaşımı hakkında Risk iştahının belirlenmesi ve izlenmesi

-

Risk yönetim sistemlerinin oluşturulması Risk yönetiminin etkinliğinin değerlendirilmesi,

Risk yönetim sistemlerinin oluşturulması Risk yönetiminin etkinliğinin değerlendirilmesi,

-

İş süreçlerini tanımlamak için altın kurallar

İş süreçlerini tanımlamak için altın kurallar

Popüler

- Birikmiş aşınma miktarının belirlenmesi Çarpımsal yöntemle belirlenen birikmiş aşınma

- Mali direktörün sorumlulukları

- Uluslararası Finansal Raporlama Standartları yılı

- Finans direktörünün görev tanımı

- Proje finansmanı talebinin yasal yönleri ve sorunları Ticari bankaların proje finansmanının özellikleri

- İşletmede bütçeleme organizasyonu

- Kuyu sondaj oranları

- Değişken frekanslı asenkron elektrikli tahrik - bir ders dersi Otomatik elektrikli tahrik bir ders dersi

- Değişken frekanslı asenkron elektrikli tahrik - ders kursu

- için stand için çalıştırma talimatları