NPO mali tablolarının bileşimi. Kâr amacı gütmeyen kuruluşların mali tablolarının ABD'deki kar amacı gütmeyen kuruluşların muhasebe tablolarındaki bileşimi

Kar amacı gütmeyen kuruluşlar, sosyal açıdan önemli bir sonuca ulaşmaya odaklanmaları açısından ticari yapılardan farklılık gösterir; maddi fayda elde etmek onlar için bir öncelik değildir. Faaliyetleri, Rusya Federasyonu Medeni Kanunu, Rusya Federasyonu Vergi Kanunu ve endüstri mevzuatı (12 Ocak 1996 tarihli 7-FZ sayılı Kanun) tarafından düzenlenmektedir. İşletme veya şahıs dernekleri NPO olarak hareket edebilir. Kâr amacı gütmeyen kuruluşların biçimleri tüketici kooperatif yapıları, vakıflar ve dini faaliyetler yürüten kuruluşlardır.

NPO'lar hangi raporları sunmalıdır?

Kâr amacı gütmeyen kuruluşların yasal olarak faaliyetlerinin sonuçlarını düzenli olarak raporlamaları gerekmektedir. Kar amacı gütmeyen kuruluşların düzenleyici makamlara eksiksiz bir mali tablo seti sunması gerekir. Bileşimi Sanat tarafından düzenlenir. 6 Aralık 2011 tarih ve 402-FZ sayılı Kanunun 14'ü, mevcut formlar 2 Temmuz 2010 tarih ve 66n sayılı Maliye Bakanlığı Kararında verilmiştir.

ÖNEMLİ! Muhasebe tabloları yılda bir kez oluşturulmalıdır.

Hazırlanan vergi raporlamasının yapısı doğrudan NPO tarafından uygulanan vergi rejimine bağlıdır. Kapsamlı bir raporlama formları listesi genel sistemin doğasında vardır; basitleştirilmiş bir özel mod kullanırken, kendinizi buna göre bir beyanla sınırlayabilirsiniz. Ayrıca, NPO'nun sahibi olması durumunda emlak vergisi için bir beyan formu göndermeniz gerekecektir.

Muhasebe ve vergi raporlaması, faaliyet sonuçlarının özetlenmesinin temelini oluşturur. NPO'lar düzenleyici otoritelerle etkileşimde bulunurken bu formlarla sınırlı değildir. Aşağıdaki rapor türlerinin hazırlanması gereklidir:

- istatistiksel;

- sigorta primleri bütçesi ile ödeme formları (Federal Vergi Hizmetine ve bütçe dışı fonlara sunulur);

- Adalet Bakanlığına sunulan özel bir belge türü.

Raporlamanın bileşimi ve sınıflandırılması

Kâr amacı gütmeyen kuruluşların faaliyet gösterdiği muhasebe beyanları tam veya basitleştirilmiş biçimde sunulabilir. Böyle bir belge setinin bileşimi şunları içerecektir:

- denge formu;

- işin mali sonuçlarını yansıtan bir rapor;

- Fonların kullanım amacına ilişkin raporlama.

Kâr amacı gütmeyen kuruluşlar, kanunun gerektirdiği nakit akış raporu formunu hazırlayamaz veya denetim kuruluşuna sunamaz. PBU 4/99, kar amacı gütmeyen kuruluşlara sermaye değişiklikleri hakkında rapor sunmama yetkisi veriyor.

DİKKAT! Dini kuruluşlar, raporlama döneminde vergi türü yükümlülüklerinin bulunmaması durumunda muhasebe seti raporu sunamazlar.

Muhasebe kayıtlarında yer alan münferit göstergelere ilişkin daha detaylı açıklama yapılması gerekiyorsa, kar amacı gütmeyen kuruluşlar Maliye Bakanlığı'nın önerdiği açıklama şekillerini kullanabilir veya kendi şablonlarını geliştirebilirler. Muhasebe raporlama belgelerinin elektronik olarak nasıl gönderileceği, 20 Mart 2017 tarihli ve ММВ-7-6/228@ sayılı Federal Vergi Servisi Kararında açıklanmaktadır.

Kâr ve zarar raporlaması çeşitli kriterlere göre hazırlanmalıdır:

- raporlama yılında, kaynağı kuruluşun girişimci faaliyeti olan önemli bir gelir kaydedildi;

- Gelir kalemleri detaylandırılmadan, mevcut mali durum düzeyi objektif ve güvenilir bir şekilde değerlendirilemez.

Vergi raporlaması aşağıdaki formlardan oluşmayacaktır:

- tarafından yapılan beyan;

- emlak vergisi hakkında;

- İle ;

- arazi vergisi türüne göre;

- nakliye vergisi hakkında;

- Ortalama çalışan sayısına ilişkin bilgiler (ortalama çalışan sayısı).

Bu formlardan bazılarının yalnızca şirketin vergiye tabi bir nesnesi olduğu durumlarda doldurulması gerekir. Örneğin, bir kuruluşun araçları yoksa, ulaştırma vergisi için bütçeye vergi yükümlülüğü yoktur. SSC'ye ilişkin bilgiler beden standardına uygun olarak sunulmaktadır.

Raporlamaya dahil edilmezler, ancak çalışanlar varsa Federal Vergi Hizmetine 2-NDFL sertifikası ibraz etmeleri gerekmektedir. Personel geliri de Form 6-NDFL'de rapor edilmelidir.

Özel bir rejime geçişi resmi olarak tescil ettiren kuruluşlar için özel vergi raporlama formları oluşturulmuştur:

- Bir NPO basitleştirilmiş vergi sistemini kullanıyorsa, bu tür vergiler için Federal Vergi Hizmetine bir beyanda bulunmalıdır.

- Formdaki özel modu kullanırken, çoğu raporlamanın yerini bir UTII beyanı alacaktır.

Bütçe dışı fonlara raporlama, FSS tarafından izlenen 4-FSS formunda ve DAM formunda sunulmaktadır. İkincisi, daha önce sigorta primleri için farklı fonlara sunulan çeşitli belgelerin özelliklerini birleştirdi. Federal Vergi Servisi'nin hizmet organına sunulmalıdır. Emekli Sandığı ofisine iki tür raporlama belgesi sunulmalıdır:

- SZV-SAHNE;

- SZV-M.

İstatistik kurumlarıyla etkileşimde bulunurken, NPO'lar iki zorunlu form hazırlamaktan sorumludur:

- 1-SONKO'yu oluşturur;

- Form 11 (kısa).

Form 11 (kısa), 26 Haziran 2017 tarih ve 428 sayılı Rosstat Emri ile onaylanmıştır. Bu belgenin sütunları, kar amacı gütmeyen kuruluşların sabit varlıkları, hareketleri ve cari hacmi hakkında bilgi vermektedir. 1-SONKO raporu, Rosstat'ın 22 Eylül 2017 tarihinde yayınladığı 623 Sayılı Karar hükümlerine göre düzenlenmektedir.

- Form No. 0Н0001. Belgede, kar amacı gütmeyen yapıyı yöneten kişiler ve kurumun faaliyetlerinin yönü hakkında bilgiler açıklanıyor.

- Form No. 0Н0002. Form, hedeflenen fon kaynaklarını içeren harcama işlemlerine ilişkin verileri çözer. Bu rapor, harcamaların hedeflenen niteliğine uygunluk gerçeğini doğrulamaktadır. Ayrıca, mülk varlıklarının kullanımına ilişkin tedbirlere ilişkin bilgiler de belirtilmiştir.

- Form No. 0Н0003. Kağıt üzerinde değil, doğrudan Adalet Bakanlığı'nın web sitesinde doldurulurlar.

BU ARADA, NPO'lar, incelenen dönem içerisinde uluslararası şirketlerden veya yabancı uyruklu kişilerden varlıkların alınmasını içeren herhangi bir işlemi kaydetmemeleri koşuluyla, Adalet Bakanlığına rapor sunmaktan muaftır. Ek bir gereklilik, toplam yıllık gelirin 3 milyon ruble sınırına uygun olmasıdır.

Adalet Bakanlığına bildirim formları göndermekten muaf olunan 0N0001 ve 0N0002 numaralı formlar yerine başvuru formu kullanılır.

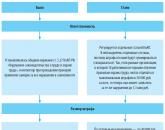

Raporlama formlarının gönderilmesi için son tarihler

Kâr amacı gütmeyen kuruluşlar için raporlama belgeleri hazırlanırken bunların kişisel ziyaret, posta veya TKS yoluyla düzenleyici makamlara iletilmesi yöntemleri geçerlidir. İkinci seçenek, nitelikli dijital imza vermiş olan kurumlar için geçerlidir.

Raporlama formlarının 15 Nisan'a kadar STK temsilcileri tarafından Adalet Bakanlığı'na teslim edilmesi gerekiyor. Oluşturulan mali tablolar seti, son tarihlere uygun olarak, raporlama yılının sonundan itibaren sayılan üç aylık aralığın bitiminden önce ticari kuruluştan kabul edilir.

Bu standartlar aynı zamanda basitleştirilmiş bir muhasebe raporlama belgeleri seti, yazılı açıklamaların ve raporlama formlarının ayrı ayrı maddelerine ilişkin transkriptlerin sağlanması için de geçerlidir.

KDV beyan formu üçer aylık dönemler itibarıyla hazırlanmaktadır. Raporlama dönemini takip eden ayın 25'inci gününe kadar teslim edilmesi gerekmektedir. Emlak vergisi yükümlülükleri için yılda bir kez Federal Vergi Hizmetine bir beyan sunulur. İncelenen dönemin bitimini takip eden 3 ay içerisinde tamamlanacaktır. Üç ayda bir yapılan avans ödemeleri için ayrı bir form gönderilir.

Gelir vergisi raporlaması aylık veya üç aylık olarak yapılmalıdır. Hazırlık için 28 takvim günü ayrılmıştır. Arsalara ilişkin vergi yükümlülükleri için beyanname, yıllık raporlama aralığının bitimini takip eden 1 Şubat tarihine kadar verilir. Taşıma vergisi için de benzer zaman dilimleri belirlendi. Vergi makamları, bir önceki döneme ilişkin her yılın 20 Ocak tarihinden önce SSC hakkında bilgi toplar. Basitleştirilmiş vergi sisteminde beyanname, Mart ayı sonuna kadar yılda bir kez verilmektedir. İşletmeler için, gerçekte hiçbir gelirleri olmasa dahi ibraz etme zorunluluğu getirilmiştir.

ÖNEMLİ! Kâr amacı gütmeyen yapıların derleyip kendi bölgelerinde hizmet veren Rosstat birimlerine sunması gereken istatistiksel formlar, raporlama dönemini takip eden yılın 1 Nisan son tarihi dikkate alınarak sunulur.

Kâr amacı gütmeyen bir kuruluş hakkında soru - Avcıların ve balıkçıların kamu örgütü Kâr amacı gütmeyen bir kuruluş için gelir yaratma kaynakları: giriş ve üyelik ücretleri, yaban hayatının çıkarılması için topluluk üyelerine kupon satışı. Lütfen açıklayın: hangi satırlarda Mali sonuç beyanında giriş ve üyelik ücretleri ile satışlardan elde edilen gelir, hayvanlar alemindeki nesnelerin toplum üyelerine çıkarılmasına ilişkin kuponlara yansıtılmalı mı ve hangi gelir (yukarıdakilerden) dikkate alınmalıdır? basitleştirilmiş vergi sistemiyle vergilendirilmektedir.

1. Mali sonuç tablosuna yalnızca gelir getirici faaliyetlerden elde edilen gelir yansıtılmalıdır; yaban hayatı nesnelerinin çıkarılması için kuponların satışından. Bu geliri 2110 “Gelir” satırına yansıtın. Finansal sonuç raporunu ticari kuruluşlar için oluşturulan prosedüre uygun olarak doldurun.

Giriş ve üyelik ücretleri, 6220 “Katkılar ve diğer hedeflenen gelirler” satırında fonların kullanım amacına ilişkin rapora yansıtılmaktadır.

2. Gelirdeki tek vergiyi hesaplarken yalnızca kupon satışından elde edilen geliri dikkate alın.

Vergi hesaplanırken giriş ve üyelik ücreti şeklindeki geliri dikkate almayın (Rusya Federasyonu Vergi Kanunu'nun 2. fıkrası, 346.15. Maddenin 1.1. fıkrasının 1. fıkrası).

Pavel Gamolski,"Kar Amacı Gütmeyen Kuruluşların Muhasebeciler ve Denetçiler Kulübü" Derneği Başkanı

Kâr amacı gütmeyen kuruluşlar tarafından basitleştirme uygulamasının özellikleri

Bir NPO'da gelir ve giderlerin muhasebeleştirilmesi

2. “Basitleştirilmiş” dergisinin 1 Sayılı Ocak 2015 tarihli makalesinden Kar amacı gütmeyen kuruluşlarda hedeflenen finansmana ilişkin bilanço ve rapor örnekleri

Kural No. 2 İşletmeden elde edilen gelirin önemli olması durumunda, kar amacı gütmeyen kuruluşların mali sonuçlarına ilişkin bir rapor hazırlanması tavsiye edilir.

Kâr amacı gütmeyen bir kuruluş, tüzüğünde öngörülmesi durumunda ticari faaliyetlerde bulunabilir. Ancak yalnızca yaratıldığı hedeflere ulaşmaya hizmet ettiği sürece (Rusya Federasyonu Medeni Kanunu'nun 50. maddesinin 4. fıkrası). Ancak bu tür faaliyetlerin yasal olarak yasaklanmaması gerekir.

Ticari ve diğer benzer faaliyetlerden elde edilen karlara ilişkin veriler, fonların amaçlanan kullanımına ilişkin raporda açıklanmaktadır. Bu amaçla bu formda karşılık gelen bir satır sağlanmıştır. Ancak raporda fonların kullanım amacına ilişkin bilgilerin yeterince ayrıntılı olarak açıklanmadığını düşünüyorsanız finansal sonuçlara ilişkin bir rapor da hazırlayabilirsiniz. Örneğin, raporlama yılında kuruluşunuzun ticari faaliyetlerden önemli gelir elde etmesi durumunda bu gerekli olacaktır (402-FZ sayılı Kanunun 13. maddesinin 1. fıkrası, madde ve PBU 4/99 “Bir kuruluşun muhasebe beyanları”, bilgiler 12/04/2012 tarihli ve PZ-10/2012 sayılı Rusya Maliye Bakanlığı (bundan sonra PZ-10/2012 sayılı bilgi olarak anılacaktır)). Muhasebe amaçları açısından muhasebe politikasında önemlilik düzeyinin belirtilmesi tavsiye edilir.

Örnek. Mali raporlama formlarının NPO'lar tarafından doldurulması

Kâr amacı gütmeyen eğitim kurumu 2014 yılında tescil edilmiştir. Hedeflenen finansman kapsamında kendisine iki yıl süreyle tasarlanan eğitim programını uygulaması için fon tahsis edildi. Finansman miktarı - 500.000 ruble. Kurum raporlama döneminde herhangi bir ticari faaliyette bulunmamıştır.

2014 yılında 235.000 RUB tutarında hedeflenen fonlar kullanıldı:

- konferans düzenlemek için - 50.000 ruble;

- ücretler (tahakkuklar dahil) - 75.000 ruble;

- bina kirası - 25.000 ruble;

- iletişim hizmetleri için ödeme - 5000 ruble;

- ekipman alımı - 80.000 ruble.

Kurumun muhasebecisi 2014 yılı mali raporlama formlarını aşağıdaki şekilde doldurmuştur.

Özel dikkat gerektiren nüanslar

Tüketici kooperatifleri - basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip küçük işletmeler, Ek No. 5'ten Sipariş No. 66n'ye kadar olan formda bir bilanço sunabilirler. Sosyal odaklı kuruluşlar ve basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip tüm kar amacı gütmeyen kuruluşlar - 66n sayılı Siparişin Ek No. 6'sında verilen formda. Aksi takdirde, Ek No. 1'den Sipariş No. 66n'ye kadar olan formu kullanmanız gerekir.

Fonların amaçlanan kullanımına ilişkin NPO'lar için zorunlu rapor, 66n No'lu Siparişin Ek No. 2'sinde yer almaktadır. Aynı zamanda, basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip olan sosyal odaklı kuruluşlar ve kar amacı gütmeyen kuruluşlar, 66n No'lu Siparişin Ek 6'sında verilen formu kullanabilirler.

Kar amacı gütmeyen bir kuruluş için mali sonuçların beyanı, raporlama yılı boyunca ticari faaliyetlerden önemli miktarda kar elde etmesi durumunda gereklidir ve muhasebecinin görüşüne göre gösterge ayrıntılı açıklama gerektirir.

3. “Kar amacı gütmeyen kuruluşlar: yasal düzenleme, muhasebe ve vergilendirme” kitabının materyallerinden

2.3.1.2. Finansal sonuçlarla ilgili bir rapor doldurmanın özellikleri

Finansal sonuç tablosunda girişimcilik faaliyeti yürütmeyen kar amacı gütmeyen kuruluşlar, diğer gelir ve giderlerin yansımasına ilişkin satırları doldurur.

Ticari faaliyetlerden gelir elde eden kuruluşlar, satış hasılatını, satılan malın maliyetini, ürün, iş, hizmet ve satışlardan elde edilen mali sonuçları ticari kuruluşlar için belirlenen prosedüre uygun olarak yansıtır.*

NPO raporları. NPO'lar hangi raporları sunmalıdır?

Bunlara, faaliyetleri kâr amacı gütmeyen kuruluşlar da dahildir. Kar amacı gütmeyen kuruluşlarda, ticari işletmelerden temel fark, yapılan işlemler sonucunda elde edilen gelirin kurucular arasında dağıtılamamasıdır. Kâr amacı gütmeyen kuruluşların, kâr amacı güden tüzel kişilerle pek çok benzerliği vardır. Faaliyetlerini yürüttükleri kendi bilançoları ve tüzükleri vardır ve banka hesapları açabilirler. Kar amacı gütmeyen kuruluşların adlarını belirten damga, mühür ve amblem taşımalarına da izin verilmektedir. Ticari olmayan kuruluşların faaliyetleri belirli bir dönemle sınırlı değildir.

Kâr amacı gütmeyen kuruluşların raporların zamanında sunulmasını ve gönderilen belgelerin doğru şekilde tamamlanmasını sağlaması gerekir. Çeşitli devlet kurumlarına sunulan raporlardaki hataların sıklıkla, yasayı ihlal etmekle ve faaliyetlerini askıya almakla suçlanabilecek bir NPO'ya karşı dava açılmasına neden olduğunu bilmelisiniz. NPO, ilk zorunlu raporunu Federal Vergi Servisi'ne kaydolduktan sonraki ayın 15'inde sunar.

Kâr amacı gütmeyen kuruluşların, diğer işletmeler ve yapılarla birlikte, düzenleyici makamlara raporlama - vergi, muhasebe ve istatistik - şeklinde sunulmak üzere belgeler hazırlaması gerekir. NPO'lar ayrıca sigorta primleri hakkında rapor verir ve Rusya Federasyonu Adalet Bakanlığı'na özel raporlar sunar. Gerekli tüm belgeleri zamanında sunmak ve yasayla ilgili sorunlardan kaçınmak için kar amacı gütmeyen kuruluşların, NPO'ların hangi raporları sunduğunu, bunların sunulması için son tarihleri ve raporlamanın özel dikkat gerektiren diğer yönlerini bilmesi gerekir.

Kâr amacı gütmeyen kuruluşların muhasebe tabloları

Ticari olmayan faaliyetlerde bulunan tüm kişilerin, genel kurallara uygun olarak yılda bir kez mali tablolarını tutmaları ve sunmaları gerekmektedir. İlgili makama bildirimde bulunurken aşağıdaki belgeleri sunmak üzere hazırlamalıdırlar:

Kâr amacı gütmeyen kuruluşların bilançosu (form No. 1);

Fonların amaçlanan kullanımını doğrulayan raporlar (form No. 6).

Her belge belirlenen forma uygun olarak doldurulur ve yürütülür; bunları hazırlarken kuruluşun faaliyetlerinin özellikleri ve özellikleri dikkate alınır.

Bazı NPO'lar ayrıca mali sonuçlara ilişkin bir rapor sunar. Aşağıdaki durumlarda ortaya çıkar

Kâr amacı gütmeyen kuruluşun çalışmaları gelir getirdi;

Rapor, NPO'nun mali durumunu değerlendirmek için gereklidir.

Mali sonuçlara ilişkin bir rapor gerekmiyorsa, NPO'nun faaliyetlerinden elde edilen gelir, alınan fonların kullanım amacına ilişkin belgeye yansıtılır.

Kâr amacı gütmeyen kuruluşların muhasebe tabloları raporlama döneminin bitiminden sonraki 90 gün içinde sunulur.

Kar amacı gütmeyen kuruluşların bilançosu, ticari işletmelerin hazırladığı bilançodan biraz farklıdır. Böylece “Sermaye ve Rezervler” bölümü “Hedefli Finansman” olarak değiştirildi. Varlık oluşumunun kaynaklarının miktarlarını gösterir ve aynı zamanda hedef gelirlerin dengelerini de yansıtır. Ayrıca kar amacı gütmeyen kuruluşların faaliyetlerinin doğasından dolayı NPO bilançosundaki diğer bazı satırlar da değiştirildi.

Fonların hedeflenen harcamalarına ilişkin rapor, hayır amaçlı harcamaları, çeşitli etkinlikleri, ücretleri ve kuruluşun işleyişi için gerekli diğer harcamaları gösterir. Mali gelirlerin tutarı - toplam ve belirli kalemler için - çeşitli katkılar, faaliyetlerden elde edilen gelirler, raporlama döneminin başındaki ve sonundaki nakit bakiyesi.

Önemli! Muhasebe raporları yıllık olarak sunulur, ancak vergi raporlarının üç ayda bir sunulduğunu unutmayın! Emeklilik Fonu SZV-M'ye rapor aylık olarak sunulur! Aktif olmayan (sıfır) kar amacı gütmeyen kuruluşlar için bile aylık ve üç aylık raporlar zorunludur.

NPO Adalet Bakanlığına rapor verir

Kâr amacı gütmeyen faaliyetlerin konuları, Rusya Federasyonu Adalet Bakanlığı tarafından onaylanan formlarda gerekli tüm bilgileri gösteren NPO raporlarını Adalet Bakanlığına sunar. Sunulan raporlar, NPO çalışanları arasında yabancı bulunmadığını ve kuruluşun yabancı finansman kaynaklarının bulunmadığını doğrulamaktadır.

Adalet Bakanlığına rapor veren NPO'nun son teslim tarihleri aşağıdaki gibidir:

Form No. 1 - belge, kar amacı gütmeyen kuruluşun liderlerinin yanı sıra faaliyetlerinin niteliği ve özellikleri hakkında bilgi içerir;

Form No. 2 - kullanılan hedeflenen fonlar ve mülkler hakkında veri sağlar;

Form No. 3 - rapor, NPO'nun uluslararası ve yabancı şirket ve işletmelerden, yabancılardan ve vatansız kişilerden aldığı tüm fonları ve mülkleri yansıtmaktadır. Adalet Bakanlığının resmi portalını ziyaret ederek doldurabilirsiniz.

Adalet Bakanlığı'na sunulan tüm bu NPO raporlarının teslimi için aşağıdaki son tarihler vardır: raporlama dönemini takip eden yılın 15 Nisan'ına kadar.

Kâr amacı gütmeyen bazı kuruluşlar aşağıdaki durumlarda Adalet Bakanlığına belirli formlarda rapor sunmamaktadır:

Kuruluş yabancı şirketlerden veya yabancı kişilerden fon almamıştır;

Kar amacı gütmeyen kuruluşların kurucuları veya çalışanları yabancı değildir;

Raporlama döneminde kuruluş toplam 3 milyon rubleyi aşmayan gelir elde etti.

Bu durumda ilk iki form yerine serbest forma sahip ve Rusya Federasyonu mevzuatının gerekliliklerini karşılayan bir başvuru doldurulur.

Önemli. Raporların Adalet Bakanlığına sunulması, NPO'nun bu yıl çalışma niyetini doğruluyor. Doğru şekilde gönderilen raporların yokluğunda, Adalet Bakanlığı NPO'nun zorla tasfiyesini başlatır ve 129 sayılı Federal Yasa uyarınca Birleşik Devlet Tüzel Kişiler Sicilinde kayıtlı kişilerin diskalifiye edilmesi riski vardır.

Adalet Bakanlığı, mali vergi hizmetinden farklı olarak kar amacı gütmeyen kuruluşlara ceza uygulamamakta, ancak aşağıdaki sırayla hareket etmektedir.

- NPO, raporları yasal adresine gönderme emri alır. NPO'nun yasal adresini her zaman takip etmenizi tavsiye ederim.

- Kar amacı gütmeyen kuruluş 30 gün içerisinde rapor sunmadığı takdirde zorunlu tasfiye mekanizması başlatılır ve Adalet Bakanlığı uygun kararı verir.

- 10 gün sonra, Birleşik Devlet Tüzel Kişiler Sicilinde yaklaşan tasfiyeyle ilgili bir giriş görünür.

- 3 ay süreyle bültende yayımlanır. Kar amacı gütmeyen kuruluşun bu süre içerisinde tüm eksiklikleri giderecek zamanı olması gerekir. Bu aşamada raporların gönderilmesi daha zordur, yaklaşık bir ay sürer.

- Bülteni 30 gün içinde yayınladıktan sonra NPO, Birleşik Devlet Tüzel Kişiler Sicilinden silinir. Bu aşamada hiçbir şey yapılamaz.

Kar amacı gütmeyen kuruluşların vergi raporlaması

Kâr amacı gütmeyen kuruluşların da federal vergi servisine rapor sunması gerekiyor. Kar amacı gütmeyen kuruluşların vergi hizmetine raporlama şekli, seçilen vergi sistemine bağlı olarak bir kuruluştan diğerine farklılık gösterebilir.

Ana vergi rejimi

Ana vergi sistemini kullanan kar amacı gütmeyen kuruluşlar aşağıdaki belge listesini vergi dairesine sunar:

KDV beyanı, raporlama dönemini takip eden ayın 25'inci gününden önce kesinlikle elektronik ortamda, dijital imzayla gönderilir. Bu raporun her üç ayda bir sunulması gerekmektedir. Kâr amacı gütmeyen kuruluşlar, KDV'ye tabi bir nesnenin bulunmaması durumunda, bir başlık sayfası ve ilk bölümden oluşan raporlar sunar;

Gelir vergisi beyanı - ticari faaliyette bulunmayan, ticari olmayan bir kuruluş, gelir vergisi mükellefidir. Her raporlama dönemi için, çeyreğin bitiminden sonraki 28 gün içinde sunulması gereken raporlama sağlanır. Vergi dönemine ilişkin tam bir rapor, raporlama yılını takip eden yılın 28 Mart tarihine kadar sunulur. Bir NPO girişimcilik faaliyetleri yürütmüyorsa, vergi hizmetine bir rapor sunar, ancak sıfır rapor vermez. Hedef gelirlerin şifresi SHEET 7'de açıklanmalıdır.

Emlak vergileri hakkında raporlama - NPO'lar faaliyetleri sırasında bilançolarında bulunan mülkler üzerinden vergi öderler. Üç ayda bir, ticari olmayan kuruluşlar ödemeleri transfer eder ve hesaplamalarını uygun biçimde sağlar. Sabit varlık sahibi olmayan kar amacı gütmeyen kuruluşlar bu formu doldurmaktan muaftır. Emlak vergilerine ilişkin NPO raporlaması için son tarihler - beyan, raporlama döneminin bitiminden sonraki 30 takvim günü içinde sunulur;

Arazi vergisi - kar amacı gütmeyen bir kuruluşun elinde bir arsa varsa, ilgili beyanı raporlama dönemini takip eden yılın 1 Şubat tarihinden önce doldurur;

Nakliye vergisi raporu - form doldurulur, NPO'nun bilançosunda bir araç varsa, 1 Şubat'tan önce de gönderilir.

Ayrıca, ticari olmayan faaliyetlerin konuları başka belgeler de sunar:

- Bir kuruluşun ortalama personel sayısı (bir NPO oluşturulduğunda), hiç çalışan olmasa bile kayıttan sonraki ayın 20'nci gününe kadardır.

- Ortalama çalışan sayısına ilişkin veriler kuruluşlar tarafından her yıl 20 Ocak'a kadar vergi dairesine sunulmaktadır.

- 6-NDFL (Kişisel Gelir Vergisi) - üç ayda bir, çalışan olmasa bile bir sonraki ayın 30'una kadar.

- 2-NDFL - her yıl 1 Nisan'dan önce, belirli bir biçimde hazırlanan çalışan gelir sertifikaları sunulur. Çalışan yoksa ibraz edilmesine gerek yoktur.

- Çalışanların sigorta primlerinin hesaplanması, çalışan olmasa bile ayın 30'una kadar üç ayda bir yapılır.

Basitleştirilmiş vergi sistemine raporlama

Basitleştirilmiş vergilendirme rejimi altında faaliyet gösteren kar amacı gütmeyen kuruluşlar bu tür raporları vergi dairesine sunar

Basitleştirilmiş vergi sistemi kapsamındaki bir beyan, basitleştirilmiş vergi rejimi kapsamındaki kar amacı gütmeyen bir kuruluş tarafından doldurulmalı ve sunulmalıdır. NPO raporlama son tarihleri - belgeler, raporlama dönemini takip eden yılın 31 Mart tarihine kadar sunulur.

Önemli! NPO'nun geliri yoksa, 6. sayfa yine de doldurulur - hedef gelir.

Basitleştirilmiş sistemi kullanan NPO'lar KDV, gelir ve emlak vergisinin yanı sıra diğer bazı ödemeleri de ödemiyor. Ancak mülk kiralayan işletmeler ve diğer bazı durumlarda vergi makamlarıyla açıklığa kavuşturulması gereken istisnalar vardır.

2019 NPO raporlarını sunarken, kar amacı gütmeyen kuruluşlar ve diğer işletmeler, belgelerde sağlanan bilgilerin federal vergi müfettişliğine karşı tüm sorumluluğunu üstlenirler.

Önemli! Basitleştirilmiş vergi sisteminin kullanılması sizi üç ayda bir göndermekten muaf tutmaz: 6-NDFL, Sigorta primlerinin hesaplanması, Sosyal Sigorta Fonuna Hesaplama ve Emeklilik Fonuna aylık SZV-M. Yukarıdaki raporların tümü kar amacı gütmeyen kuruluşlar tarafından bile sunulmaktadır.

NPO çalışanları için raporlama

Tüm NPO'lar ayrıca düzenleyici makamlara, kuruluşun çalışanlarına ödediği katkılar hakkında rapor sunar.

Sigorta primlerinin raporlanması

Tüm kar amacı gütmeyen kuruluşların, Rusya Federasyonu Sosyal Sigorta Fonu ve Emeklilik Fonu'na zamanında rapor sunması gerekmektedir. Bütçe dışı fonlara ilişkin 2019 NPO raporları, her türlü faaliyette bulunan işletmeler için ortak kurallara göre sunulur.

Kâr amacı gütmeyen kuruluşlar aşağıdaki belgeleri doldurmalıdır:

Federal Vergi Hizmetine Raporlar- sigorta primlerinin (GÖP) hesaplanması. 30'una kadar üç ayda bir verilir.

FSS'ye raporlar- Form 4-FSS, NPO'nun sosyal sigorta fonuna sunulur. Elektronik formatta veya kağıt üzerinde sunulabilir, ancak raporların Sosyal Sigorta Fonuna sunulması için son tarihler farklılık gösterir.

Bir sonraki ayın 25'ine kadar elektronik ortamda gönderilir;

Bildiri gönderimleri bir sonraki ayın 20'sine kadar teslim edilmelidir;

Kâr amacı gütmeyen bir kuruluşun raporlama döneminde daimi çalışanı yoksa, sosyal sigorta fonuna sıfır NPO raporu sunması gerekir. Son teslim tarihi raporlama dönemini takip eden ayın 20'nci gününe kadardır.

Emekli Sandığına Raporlar- Rusya Federasyonu Emeklilik Fonuna raporlama kağıt üzerinde veya elektronik ortamda yapılır.

- SZV-M- Çalışan olmasa dahi, bir sonraki ayın 15'ine kadar Emekli Sandığı'nda aylık olarak.

- SZV-STAZH- çalışan olmasa dahi her yıl 1 Mart'a kadar.

Yeniliklere göre, 2016 yılından itibaren kar amacı gütmeyen kuruluşların, çalışanlara yönelik raporlama yaparken her ay SZV-M formunu doldurup Emekli Sandığı'na göndermesi gerekiyor. Sigortalıların SNILS'lerini belirterek bilgi veren raporlamadır.

Rusya Emeklilik Fonu'nun yazılı açıklamasına göre, kar amacı gütmeyen kuruluş başkanının talimatıyla çalışanların yokluğunda bile aylık sıfır SZV-M teslim ediliyor.

Ayrıca indirimli tarife uygulayan kar amacı gütmeyen kuruluşların RSV ve 4-FSS formlarındaki ek alt bölümleri doldurmaları gerekmektedir.

Rosstat'a raporlama

Ticari olmayan faaliyetlerin konuları, diğer tüzel kişilerle birlikte, gerekli bilgileri gösteren istatistiksel raporları derhal Rosstat'a sunmalıdır. Gerekli belgelerin teslimine ilişkin son tarihler ve kurallar Rusya Federasyonu mevzuatı ile belirlenmekte olup, raporların sunulmaması durumunda idari sorumluluk sağlanmaktadır. Tüm NPO'ların Rosstat'a bir bilanço sunması gerekmektedir.

Ticari olmayan faaliyetlerin konuları aşağıdaki belgeleri devlet istatistik kurumlarına sunmalıdır:

- raporlama dönemini takip eden yılın 1 Nisan tarihine kadar Federal Vergi Hizmetine sunulan mali tablolar;

- form No. 1-NKO- rapor, kar amacı gütmeyen kuruluşun faaliyetleri hakkında bilgi içerir; raporlama dönemini takip eden yılın 1 Nisan tarihinden önce sunulmalıdır;

- 11 numaralı form(kısa) - belge, mevcut sabit varlıklar, bunların miktarı ve hareketleri hakkında bilgileri gösterir. Formun her yıl 1 Nisan'a kadar gönderilmesi gerekmektedir.

- 1-SONKO- Sosyal odaklı kar amacı gütmeyen bir kuruluşun faaliyetleri hakkında bilgi. Formun her yıl 1 Nisan'a kadar gönderilmesi gerekmektedir.

Diğer raporlar da yerel Rosstat ofislerine sunulmaktadır. NPO'ların istatistiksel raporlamasında yer alan belgelerin nihai listesi, kuruluşun faaliyetlerinin özelliklerine bağlı olarak belirlenir. Raporları göndermeden önce, hangi formların belirli bir kar amacı gütmeyen kuruluşa gönderilmesi gerektiğini yerel istatistik ofislerinden kontrol etmelisiniz.

Önemli! Kuruluşunuza ait ek raporları istatistik web sitesinden kontrol etmeniz mümkündür, bağlantıyı burada bulabilirsiniz. Kâr amacı gütmeyen kuruluşlar için ek formların listesi oldukça büyük olabilir.

Sosyal odaklı kar amacı gütmeyen kuruluşlar, sosyal odaklı NPO'nun faaliyetleri hakkında gerekli tüm bilgileri sağlayan Form 1-SONKO'yu Rosstat'a sunar. Form 1-SONKO, raporlama dönemini takip eden yılın 1 Nisan tarihine kadar sunulmalıdır.

Faaliyetleri sırasında sosyal sorunların çözümüne yardımcı olan kar amacı gütmeyen kuruluşlar sosyal odaklı olarak kabul edilir. SO NPO'lar bireyler için sosyal koruma, doğanın korunması, kültürel veya mimari değeri olan nesneler ve hayvanların korunmasını sağlayan kuruluşları içerir. Ayrıca, bu tür kuruluşlar bireylere ve tüzel kişilere hukuki yardım sağlamaktadır. Kültürel, bilimsel, eğitimsel ve diğerleri gibi çeşitli alanlarda hayırseverlik ve faaliyetlerle meşguller.

Kâr amacı gütmeyen kuruluşlar için de ayrı gereksinimler vardır. Her yıl mülklerinin kullanımına ilişkin rapor vermeli ve raporları yayınlamalıdırlar. Aynı zamanda, mevzuat belirli yayın koşullarını ve türünü belirlememektedir, bu nedenle, bir NPO'nun yılda bir kez böyle bir raporu medyada veya resmi web sitesinde yayınlaması gerekmektedir. Ayrıca özel bir broşür de yazdırabilirsiniz.

Hayırsever kuruluşların da ek raporlar sunması gerekmektedir. Bu nedenle faaliyetlerine ilişkin aşağıdaki bilgileri içermesi gereken raporları Adalet Bakanlığına sunarlar.

Kuruluşun faaliyetlerinin mali ve ekonomik yönleriyle ilgili bilgiler. Hayırseverlik faaliyetlerinde bulunan NPO'nun, hayır kurumlarının mülkleri ve fonları ile ilgili olarak kanunun öngördüğü şartlara uyduğunu doğrulamaları gerekir;

Bir hayır kurumunun yönetim organının personelinin listesi;

Programların bir listesi ve açıklamaları da dahil olmak üzere, bu kuruluş tarafından derlenen ve yürütülen hayır amaçlı programların ve etkinliklerin içeriğini ve bileşimini ayrıntılarıyla anlatan bilgiler;

Kâr amacı gütmeyen bir kuruluşun hayırseverlik faaliyetlerinin sonuçlarına ilişkin veriler, denetimler sırasında tespit edilen yasa ihlallerine ilişkin bilgiler ve bunları ortadan kaldırmak için alınan önlemler.

Bir hayır kurumunun faaliyetlerine ilişkin bir rapor, raporlama dönemini takip eden yılın 31 Mart tarihine kadar yılda bir kez Rusya Federasyonu Adalet Bakanlığı'nın bölge şubesine sunulur.

Ayrı olarak, “yabancı ajan” işlevini yerine getiren kar amacı gütmeyen bir kuruluşun sunduğu raporlar da var.

Böyle bir NPO'nun aşağıdaki raporları düzenleyici otoritelere sunması gerekmektedir:

NPO'nun ve kuruluşun yönetim ekibinin faaliyetlerinin özelliklerini gösteren belgeler. Bu tür bir rapor, her altı ayda bir, raporlama döneminin bitimini takip eden ayın 15'inci gününden önce sunulur;

Fonlar ve mülkler, bunların amaçlanan amaçları ve harcamaları hakkında raporlama. Buna yabancı kuruluşlardan ve vatandaşlardan alınan fonların ve mülklerin belirtilmesi de dahildir. Bu tür raporlama, her üç ayda bir, raporlama döneminin bitimini takip eden ayın 15'inci gününe kadar sunulur;

Muhasebe veya mali tablo denetiminin sonuçlarına dayanarak hazırlanan bir denetçi raporu. 15 Nisan'a kadar yılda bir kez sunulur.

Kâr amacı gütmeyen kuruluşların sunduğu raporların listesi oldukça etkileyici. Tüm NPO'lar için ortak olan ana raporlara ek olarak, listesi kuruluşun faaliyet türüne ve diğer bazı yönlere bağlı olan ek raporlar da sunulur.

Ticari olmayan kuruluşların asıl görevi, gerekli tüm belgeleri doğru bir şekilde doldurmak ve zamanında göndermektir. Mevzuatın ve idari sorumluluğun ihlaline yol açan hata ve yanlışlıkları önlemek için, rapor listesinin ve bunların devlet kurumlarının bölgesel ofislerine sunulması için son tarihlerin açıklığa kavuşturulması gerekmektedir. Düzenleyici hizmetler tarafından sunulan belgelerin doldurulmasına ilişkin talimatlara da kesinlikle uymak gerekir.

Her şeyi düşünüyorum.

Hala bir sorunuz mu var? Arama!

8-495-0034571 (MSK), 8-812-6290003 (St. Petersburg), 8-968-878389 (Rusya genelinde).

Veya aşağıya genel yorumları yazın, herkese cevap vereceğiz.

Aniden bir şeyi unuttuk. Ya da mutlu müşterimiz olmak istersiniz!

Bugün Rusya Federasyonu topraklarında sadece ticari faaliyetler değil, ticari olmayan faaliyetler de gerçekleştirilebilmektedir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Bu tür kurumları çeşitli devlet düzenleyici makamlarına kaydettirmek gerekir.

Aynı zamanda, NPO olarak da adlandırılan bu tür işletmelerin faaliyetleriyle ilgili çok sayıda farklı özelliğin de hatırlanması gerekir.

Her şeyden önce sorumlu kişilerin kar amacı gütmeyen kuruluşların faaliyetlerine ilişkin raporlamanın önemini hatırlamaları gerekecektir.

Ne bilmek istiyorsun

Kâr amacı gütmeyen kuruluşların faaliyetleri, çeşitli düzenleyici otorite türleri arasında ticari olanlardan daha az ilgi görmemektedir.

Bunun temel nedeni ise kar amacı gütmeyen her türlü kuruluşa devletten çok sayıda farklı imtiyazların gelmesidir.

Bu nedenle, bu tür işletmelerin faaliyetleri ve raporlamasıyla ilgili tüm ana noktaları önceden bilmeniz gerekecektir. Çok sayıda farklı özellik bulunmaktadır.

Bugün dikkate alınması gereken en önemli konular şunlardır:

- temel konseptler;

- belgelerin teslimi için son tarih;

- Yasal çerçeve.

Yukarıda özetlenen hususların dikkate alınması, raporların buna göre oluşturulmasını mümkün kılacak ve en sık yapılan hataların önlenmesini sağlayacaktır.

Temel konseptler

Her şeyden önce, kar amacı gütmeyen bir kuruluşun başkanı, muhasebecisi ve diğer sorumlu kişiler, mevcut yasal normlara aşina olmalıdır.

Yalnızca düzenleyici belgelerin çeşitli ihlallerinin bulunmaması, çok sayıda çeşitli hatalardan ve diğer zorluklardan kaçınmanıza olanak sağlayacaktır.

Ancak ana hükümlerin doğru yorumlanması için UEP'de kullanılan çeşitli terimlere aşina olmanız gerekecektir.

Kar amacı gütmeyen kuruluşların çalışmalarını düzenleyen düzenleyici belgelerle ilgili en önemli kavramlar aşağıdakileri içerir:

- "kar amacı gütmeyen kuruluş";

- “yıllık raporlama”;

- “istatistiksel raporlama”;

- “fon harcamalarına ilişkin bildirimler”;

- "yapısal birimler";

- "kurucular";

- "kamu dernekleri".

Bu noktada öncelikle “kar amacı gütmeyen kuruluş” kavramına aşina olmanız gerekecektir. Ayrıca bu tür yapılarla ilgili olarak NPO kısaltmasının kullanılması da mümkün olacaktır.

Bu tür bir kurum, asıl amacı ticari değil, diğer faaliyetler olan çeşitli işletme türlerini ifade eder.

Aynı zamanda herhangi bir kâr elde edilmesi de planlanmıyor, öyle bir şey de yok. Bu tür bir işletmenin faaliyet formatının gerçeklere tam olarak uygun olması gerektiğini hatırlamak önemlidir.

Aksi takdirde, zorla da olsa oldukça ciddi sorunlar ortaya çıkabilir.

"Yıllık raporlama", belirli bir faaliyetin yürütülmesi sonucunda elde edilen tüm gelirlerle ilgili bilgileri yansıtan çeşitli belge türlerinden oluşan bir dizidir.

Çoğu zaman, bu tür belgeler çeşitli beyan türleridir. “İstatistiksel raporlama”, işletmeler tarafından önceden oluşturulmuş belge formlarına göre derlenen çeşitli rapor türlerinden oluşan bir dizidir.

Bu tür raporlama Rosstat'a sağlanacaktır. “Fon harcama bildirimi”, formatı yasama düzeyinde belirlenen özel bir belgedir.

Kâr amacı gütmeyen işletmeler tarafından kurulması zorunludur. En önemli raporlama belgelerinden biridir.

“Yapısal bölümler” kar amacı gütmeyen işletmelerin ana işletmeden ayrı konumdaki şubeleridir.

Bir işyerinin 2 aydan daha uzun bir süre donatılması durumunda da benzer bir statü verilir.

Bu bölümlerin önemli bir özelliği ayrı bir bilançoya sahip olmaları ve aynı zamanda ana organizasyondan ayrı raporlama yapmalarıdır.

Raporlamanın yapısal bölümlere göre oluşturulmasıyla ilgili başka sorunlar da var.

“Kurucular” - kuruluşun yaratıcısı, sahibi ve yöneticisi olan herhangi bir gerçek veya tüzel kişi. Aynı anda bu türden birkaç kurucunun olabileceği unutulmamalıdır.

Kâr amacı gütmeyen bir işletmenin faaliyetlerinin yürütülmesine ilişkin çeşitli önemli kararlar alma hakkı kuruculara aittir.

Ayrıca kurucular kurulu, NPO'nun çıkarlarını temsil etme hakkına sahip bir yürütme organı atar.

“Kamu dernekleri” sıradan vatandaşların ortak çıkarları temelinde oluşturulan kar amacı gütmeyen kuruluş türlerinden biridir.

Aynı zamanda, böyle bir kar amacı gütmeyen kuruluşun raporlaması, bu tür işletmelere ilişkin yürürlükteki tüm yasal normlara uygun olarak oluşturulmalıdır.

Bu tür faaliyetlerle ilişkili çok sayıda farklı nüans vardır. Ayrıca kar amacı gütmeyen diğer çeşitli işletme türleri de vardır.

Belgelerin teslimi için son tarih

İlgili raporlama belgelerinin teslimi için son tarihin kaçırılmaması çok önemlidir. Her şeyden önce bu, çeşitli devlet bütçe dışı fon türleri için geçerlidir.

Şu anda aşağıdaki son tarihler belirlenmiştir:

Bu tür bir organizasyonun önemli bir özelliği, bölgesel vergi makamlarına bildirimde bulunma ihtiyacının olmasıdır.

Raporlama, belgelerin devlet fonlarına ve çeşitli istatistik kurumlarına gönderilmesiyle sınırlı değildir. Bu nokta yasama düzeyinde belirlenir.

Yasal dayanak

Şu anda, bu tür kuruluşların faaliyetlerini düzenleyen ve raporlamanın esas alındığı temel belge şu şekildedir:

Aşağıdaki ana bölümleri içerir:

Ayrıca NPO'ların raporlamasını düzenleyen bazı özel düzenleyici belgeler de bulunmaktadır.

Bu tür düzenleyici belgeler bugün aşağıdakileri içerir:

Çeşitli raporlama türlerinin sağlanması için zamanlamaya ve formata özellikle dikkat edilmesi gerekecektir.

Hataların varlığı, çeşitli eksiklikler ve bilgilerin yanlış sunumu çok sayıda her türlü zorluğa neden olabilir.

Kar amacı gütmeyen kuruluşlar için vergi raporlama formları

Şu anda, kar amacı gütmeyen bir kuruluş için vergi raporlama formatı kanunla belirlenmektedir. Gerekli tüm belgeler doğrudan kalıcı kayıt yerine sunulmalıdır.

Bir NPO oluşturma prosedürü diğer kuruluşların oluşumundan çok az farklıdır. Yalnızca sağlanan belge listesinde farklılıklar vardır.

Raporlamada da durum benzer. Oldukça kapsamlı bir belge listesi hazırlamak gerekli olacaktır.

Önceden dikkate alınması gereken en önemli konular şunlardır:

- teslimat için kontrol listesi;

- sıfır raporlama ise;

- ihlallerden dolayı sorumluluk.

Teslimat listesi

Şu anda raporlamaya yönelik belgelerin listesi oldukça kapsamlıdır. Çok sayıda farklı belge içerir.

Öncelikle mali tabloları hazırlamaya başlamanız gerekiyor. Bu an kuruldu

Bu düzenleyici belgeye uygun olarak, aşağıdakileri içeren bu tür raporların sunulması gerekecektir:

- standart;

- Yukarıdaki belgelerin ekleri - eğer belirli bir durumda bu gerekliyse.

Mali tabloların bileşimi yalnızca federal mevzuatla belirlenir.

Bu durumda gerekli olan tüm belgelerin raporlama döneminin bitiminden itibaren en geç 3 ay içerisinde ilgili makamlara sunulması gerekmektedir.

Raporlama için vergi belgelerinin listesi geçerli vergi rejimine bağlıdır.

Genel bazda faaliyet gösteren işletmelerin aşağıdakileri geçmesi gerekecektir:

- çeşitli şekillerde vergi raporlaması;

Kâr amacı gütmeyen kuruluşların (NPO'lar), tıpkı ticari firmalar gibi, muhasebe kayıtlarını tutmaları ve mali tablolar hazırlamaları gerekmektedir. Kar amacı gütmeyen kuruluşların mali tablolarını hazırlarken kullandığı kurallar, ticari firmaların tabi olduğu kurallardan farklıdır. Kar amacı gütmeyen kuruluşların mali tablolarının sunulması için son tarih 31 Mart 2016'dır. Mali raporlama formları için internet sitemizde yayınlanan Maliye Bakanlığı'nın 66 Sayılı Kararının ekine bakınız.

Bu makaleden şunları öğreneceksiniz:

- Kâr amacı gütmeyen kuruluşların mali tablolarında neler yer alır?

- NPO'lar mali tabloları nasıl sunar?

- Bir NPO bilançoyu ve 2 numaralı formu nasıl doldurur?

Mali tablolar, kar amacı gütmeyen kuruluşlar için basitleştirilmiş vergi sisteminin Yıllık Raporunda yer almaktadır. , ve sizlere hediye edeceğimiz “Basitleştirilmiş Vergi Sistemi Yıllık Raporu” kitabımız.

Hangi form dolduruluyor? |

Dikkate alınması gerekenler |

|---|---|

|

Bilanço |

|

|

Ek No. 1'den Sipariş No. 66n'ye kadar genel olarak oluşturulmuş form |

1. Bölüm III “SERMAYE VE YEDEKLER”, kar amacı gütmeyen kuruluş tarafından “Hedefli Finansman” olarak anılmaktadır. “Kayıtlı sermaye (hisse sermayesi, kayıtlı sermaye, ortakların katkıları)”, “Ortaklardan satın alınan kendi hisseleri”, “Ek sermaye”, “Yedek sermaye” ve “Geçmiş yıl karları (ortaya çıkmamış zarar)” göstergeleri yerine aşağıdakileri içermektedir: göstergeler (kar amacı gütmeyen kuruluş biçimine ve mülkünün oluşum kaynaklarına bağlı olarak kullanılabilirliği ile): “Hisse fonu”, “Hedef sermaye”, “Hedef fonlar”, “Gayrimenkul ve özellikle değerli taşınır mal fonu”, “Rezerv ve diğer hedef fonlar”. 2. Kuruluş, göstergelerin önemliliğine dayalı olarak bilanço kalemlerine ilişkin göstergelerin ayrıntılarını bağımsız olarak belirler (66n sayılı emrin 3. maddesi ve PBU 4/99'un 11. maddesi). Örneğin “Stoklar” kalemini detaylandırmak için mevcut malzemelerin, bitmiş ürünlerin ve malların maliyeti ve varsa devam eden işlerin maliyetlerine ilişkin bilgiler ayrı ayrı sunulabilir. |

|

Ek No. 5'ten Sipariş No. 66n'ye kadar olan özel form |

Formda, hedeflenen finansmana ilişkin verilerin nereye raporlanacağı doğrudan belirtilmemektedir. Bilançoyu doldurma prosedürüne Ek No. 1'den Sipariş No. 66n'ye kadar benzer şekilde ilerleyebileceğinize inanıyoruz. Yani “Sermaye ve rezervler” yazısının adı “Hedefli finansman” olmalı* |

|

66n No'lu Siparişin Ek No. 6'sı iki form içerir - bir bilanço ve fonların amaçlanan kullanımına ilişkin bir rapor. Ve “Bilanço formları ve sosyal odaklı kar amacı gütmeyen kuruluşların fonlarının hedeflenen kullanımına ilişkin rapor” genel başlığı altında birleşiyorlar. Bu formların sosyal odaklı olmayan bir NPO tarafından kullanılması durumunda bu başlığın düzenlenmesi, yani sosyal odaklı kuruluşlara yapılan atıfların kaldırılması gerekiyor gibi görünüyor* |

|

|

Fonların kullanım amacına ilişkin rapor |

|

|

Ek No. 2'den Sipariş No. 66n'ye kadar genel olarak oluşturulmuş form |

Formun adı “Alınan fonların kullanım amacına ilişkin rapor”. Ancak, 2012 yılı raporlamasından başlayarak, raporun fonların amaçlanan kullanımına ilişkin bir rapor olarak adlandırılması gerekmektedir (bilgi No. PZ-10/2012). Bu nedenle form başlığında değişiklikleri kendiniz yapın |

|

Ek No. 6'dan Sipariş No. 66n'ye kadar olan özel form |

|

Kâr amacı gütmeyen kuruluşların mali tablolarının bileşimi

Ticari firmalar gibi NPO'ların da bilanço hazırlaması gerekmektedir. Mali sonuç beyanına gelince (Form No. 2 olarak da bilinir), kar amacı gütmeyen şirketlerin bunu yalnızca belirli durumlarda doldurması gerekir. Aşağıda bunun hakkında detaylı olarak konuşacağız.

Aynı zamanda, istisnasız tüm kar amacı gütmeyen kuruluşların, fonların amaçlanan kullanımına ilişkin bir rapor doldurması gerekmektedir (402-FZ sayılı Kanunun 14. maddesinin 2. fıkrası). Bu belgelerin formlarını nereden alabilirim?

Bilançoyla başlayalım. Rusya Maliye Bakanlığı'nın 2 Temmuz 2010 tarih ve 66n sayılı “Kuruluşların mali tablo formları hakkında” Emri bu belgenin en fazla üç formunu içermektedir. İlk biçim geneldir. 66n No'lu Siparişin Ek No. 1'inde verilmiştir. Herhangi bir STK bunu kullanabilir. Diğer iki form basitleştirilmiştir. Bu nedenle, NPO'ların hangi durumlarda bunları kullanma hakkına sahip olduğunu anlamak mantıklıdır.

Bu nedenle, 66n No'lu Siparişin Ek No. 5'i, küçük işletmeler için basitleştirilmiş bir bilanço şekli sağlar. Ancak tüm NPO'lar arasında yalnızca tüketici kooperatifleri bu şekilde değerlendirilebilir. Ve yalnızca belirli kriterlerin karşılanması durumunda (bunları sağdaki kenar çubuğunda açıkladık). Yani çoğu NPO küçük işletme değildir. Sadece bazı tüketici kooperatiflerinin bu basitleştirilmiş formu kullanmaya gücü yettiği ortaya çıktı (402-FZ sayılı Kanunun 6'ncı maddesinin 4 ve 5'inci maddeleri).

Ve 66n No'lu Siparişin Ek No. 6'sı, özellikle sosyal odaklı kar amacı gütmeyen kuruluşlar için sağlanan bir form içerir (ayrıntılar için aşağıdaki kutuya bakın). Ancak bu form diğer kar amacı gütmeyen kuruluşlar tarafından da kullanılabilir. Gerçek şu ki, genel bir kural olarak, kar amacı gütmeyen kuruluşlara basitleştirilmiş bir biçimde muhasebe yapma ve basitleştirilmiş mali tabloları doldurma hakkı verilmektedir (402-FZ sayılı Kanunun 6'ncı maddesinin 4'üncü fıkrası). Ancak özel formlar henüz onaylanmadığından, NPO'ların sosyal odaklı şirketler için sağlanan bilanço formunu kullanmasına izin verilmektedir. Genel formdan çok daha basit olduğunu unutmayın. Unutmayın: Ek No. 6'dan Sipariş No. 66n'ye kadar olan bu özel form, basitleştirilmiş muhasebe yöntemleri hakkına sahip olmayan kar amacı gütmeyen kuruluşlar tarafından kullanılamaz. Bu tür kar amacı gütmeyen kuruluşlar, 402-FZ sayılı Kanunun 6'ncı maddesinin 5'inci paragrafında listelenmiştir. Bunlar özellikle:

- mali tabloları zorunlu denetime tabi olan kuruluşlar;

- konut ve konut inşaatı kooperatifleri;

- kredi tüketici kooperatifleri (tarım kredisi tüketici kooperatifleri dahil);

- siyasi partiler, bölgesel şubeleri veya diğer yapısal birimleri;

- baro birlikleri;

- noter odaları;

- Yabancı bir temsilcinin işlevlerini yerine getiren kar amacı gütmeyen kuruluşların kaydına dahil olan kar amacı gütmeyen kuruluşlar.

Lütfen unutmayın: bir mikrofinans kuruluşu bir vakıf, özerk bir kar amacı gütmeyen kuruluş, bir kurum (bütçe hariç), kar amacı gütmeyen bir ortaklık (Federal Federal Yasa'nın 2. paragrafı, 1. paragrafı, 2. maddesi) şeklinde kaydedilebilir. 2 Temmuz 2010 tarihli 151-FZ sayılı Kanun “Omikrofinans faaliyetleri ve mikrofinans kuruluşları "). Dolayısıyla, bu tür kar amacı gütmeyen kuruluşların basitleştirilmiş muhasebe yapmasına da izin verilmemektedir. Buna göre, basitleştirilmiş muhasebe ve raporlama hakkına sahip olmayan yukarıda listelenen kar amacı gütmeyen kuruluşların tümü, Ek No. 1'den Sipariş No. 66n'ye kadar olan genel bilanço formunu kullanarak raporlama yapmalıdır.

Fonların kullanım amacına ilişkin rapor formunu nereden alabilirim? Genel bir kural olarak, kar amacı gütmeyen kuruluşlar, 66n No'lu Siparişin Ek No. 2'sinde verilen formda raporlama yapar. Ancak sosyal odaklı NPO'lar için yine bir istisna yapıldı. Formları, 66n No'lu Siparişin Ek No. 6'sında yer almaktadır. Bu özel form, basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip kar amacı gütmeyen kuruluşlar tarafından da kullanılabilir.

Bir NPO'nun ne zaman bir mali performans raporu hazırlaması gerekir (form No. 2)

Kâr amacı gütmeyen bir kuruluş, tüzüğünde öngörülmesi durumunda ticari faaliyetlerde bulunabilir. Ancak yalnızca yaratıldığı hedeflere ulaşmaya hizmet ettiği sürece (Rusya Federasyonu Medeni Kanunu'nun 50. maddesinin 4. fıkrası). Ancak bu tür faaliyetlerin yasal olarak yasaklanmaması gerekir.

Ticari ve diğer benzer faaliyetlerden elde edilen karlara ilişkin veriler, fonların amaçlanan kullanımına ilişkin raporda açıklanmaktadır. Bu amaçla bu formda karşılık gelen bir satır sağlanmıştır. Ancak raporda fonların kullanım amacına ilişkin bilgilerin yeterince ayrıntılı olarak açıklanmadığını düşünüyorsanız finansal sonuçlara ilişkin bir rapor da hazırlayabilirsiniz. Örneğin, raporlama yılında kuruluşunuzun ticari faaliyetlerden önemli gelir elde etmesi durumunda bu gerekli olacaktır (402-FZ sayılı Kanunun 13. maddesinin 1. fıkrası, PBU 4/99 "Bir kuruluşun muhasebe beyanları" nın 6 ve 11. maddeleri). , Rusya Maliye Bakanlığı'ndan 04.12.2012 No. PZ-10/2012 tarihli bilgi (bundan sonra PZ-10/2012 No'lu bilgi olarak anılacaktır)). Muhasebe amaçları açısından muhasebe politikasında önemlilik düzeyinin belirtilmesi tavsiye edilir.

Genel bir kural olarak, NPO'lar genel olarak belirlenmiş mali tablo biçimini kullanmalıdır. 66n No'lu Siparişin Ek No. 1'inde verilmiştir. Yalnızca küçük işletme olan ve basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip olan tüketici kooperatifleri farklı davranabilir. 66n No'lu Siparişin Ek 5'inde verilen formu kullanabilirler.

Her iki formun da "Kar ve Zarar Tablosu" olarak adlandırıldığını unutmayın. İsim eski. 2012 raporlamasından başlayarak, bu rapora mali sonuçlar tablosu adı verilmelidir (bilgi No. PZ‑10/2012). Bu nedenle gerekirse form başlığında kendiniz değişiklik yapın.

Girişimcilik faaliyetleriyle ilgili konuşmanın sonunda, tüzüğü devlet ve özel kurumlar dışında işlerin yürütülmesini öngören bir NPO'nun bunun için yeterli mülke sahip olması gerektiğini belirtiyoruz. Bu tür mülkün piyasa değeri, LLC'ye sağlanan asgari kayıtlı sermaye miktarından az olmamalıdır. Yani minimum 10.000 ruble. (Rusya Federasyonu Medeni Kanunu'nun 50. maddesinin 5. fıkrası ve 66.2. maddesinin 1. fıkrası ve 02/08/98 No. 14-FZ “Sınırlı Sorumluluk Şirketleri” Federal Kanununun 14. maddesinin 1. fıkrasının 2. fıkrası ). Aynı zamanda bu tutarın, hedeflenen finansmana ilişkin bilgileri yansıttığınız satıra göre bilançoda detaylandırılması gerekir. Eklenen satır şu şekilde belirtilebilir: "İş ve (veya) diğer gelir getirici faaliyetlerin yürütülmesine yönelik mülk."

Kar amacı gütmeyen kuruluşların mali tablolarına ilişkin açıklamalar

66n No'lu Sipariş veya diğer muhasebe standardı, bilanço ve fonların amaçlanan kullanımına ilişkin rapor için hangi eklerin gerekli olduğunu doğrudan söylemez. 66n sayılı Emrin 2. paragrafı yalnızca bilanço ve mali tablolara ilişkin eklerin kompozisyonunu sağlar, ancak bu ticari firmalar için geçerlidir.

Bu nedenle, şu ana kadar kar amacı gütmeyen kuruluşların yalnızca iki tür mali tablo hazırlaması gerektiği sonucuna varabiliriz - bir bilanço ve fonların amaçlanan kullanımına ilişkin bir rapor. Bununla birlikte, ticari gelir varsa, NPO muhasebecisi kendi takdirine bağlı olarak bir mali sonuç beyanı da doldurabilir. Ve istenirse diğer önemli göstergeler için, finansal tablolara gerekli açıklamaları sağlayın, bunları herhangi bir biçimde metin ve (veya) tablo biçiminde derleyin. Bu durumda 66n Sipariş No.lu Ek 3'te verilen tasarım örneğine odaklanabilirsiniz. Özsermaye değişim tablosu, nakit akış tablosu gibi formların hazırlanması da kabul edilebilir. Her iki form da 66n No'lu Siparişin Ek 2'sinde verilmiştir.

Tüketici kooperatifi: küçük işletme mi, değil mi?

Kâr amacı gütmeyen kuruluşlar arasında yalnızca tüketici kooperatifleri küçük işletmeler olabilir. Ancak bunun için kooperatiflerle ilgili aşağıdaki koşulların yerine getirilmesi gerekir (24 Temmuz 2007 tarih ve 209-FZ sayılı Federal Kanunun 1. maddesinin 4. maddesi “Rusya Federasyonu'nda küçük ve orta ölçekli işletmelerin geliştirilmesi hakkında) "):

1) yıl içinde mal, iş veya hizmet satışından (KDV hariç) elde edilen gelirler 400 milyon rubleyi geçmiyor;

2) çalışan sayısı 100 kişiden fazla değildir;

3) Yabancı tüzel kişilerin, kamu ve dini kuruluşların (derneklerin), hayır kurumlarının ve diğer fonların bir yatırım fonundaki toplam katılım payı (anonim yatırım fonları ve kapalı uçlu yatırım fonlarının varlıkları hariç) %25'i geçmemelidir. yatırım fonları). Ayrıca küçük ve orta ölçekli işletme olmayan bir veya birden fazla tüzel kişinin sahip olduğu katılım payının da yüzde 25'i aşmaması gerekiyor. Son kısıtlama, katılımcıları Rusya Federasyonu Hükümeti tarafından onaylanan yenilik faaliyetleri için devlet desteği sağlayan tüzel kişiler listesinde yer alan tüzel kişiler olan kooperatifler için geçerli değildir.

Lütfen unutmayın: Küçük bir şirketin durumunu herhangi bir özel şekilde doğrulamaya gerek yoktur. Bu kanunla sağlanmamıştır.

Hangi NPO'lar sosyal odaklıdır?

Hangi NPO'ların sosyal odaklı olduğu, 12 Ocak 1996 tarihli ve 7-FZ sayılı “Kar Amacı Gütmeyen Kuruluşlar Hakkında” Federal Kanunun (bundan sonra 7-FZ sayılı Kanun olarak anılacaktır) 2. Maddesinin 2.1. paragrafında belirtilmiştir. Bunlar, devlet şirketleri, devlete ait şirketler ve siyasi partiler hariç, 7-FZ sayılı Kanunun öngördüğü şekillerde oluşturulan NPO'lardır. Tüketici kooperatifleri, ev sahibi dernekleri, bahçıvanlık, bahçıvanlık ve kar amacı gütmeyen vatandaş dernekleri kesinlikle sosyal odaklı olarak kabul edilemez. 7-FZ Sayılı Kanun bu NPO'lar için geçerli olmadığından (7-FZ Sayılı Kanunun 1. maddesinin 3. fıkrası). Ayrıca bir kuruluşun sosyal odaklı sayılması için, Rusya'da sosyal sorunları çözmeye, sivil toplumu geliştirmeye yönelik faaliyetlerin yanı sıra 7-FZ sayılı Kanunun 31.1. Maddesinde belirtilen faaliyet türlerini yürütmesi gerekir.

-

Kâr amacı gütmeyen kuruluşların mali tablolarının ABD'deki kar amacı gütmeyen kuruluşların muhasebe tablolarındaki bileşimi

Kâr amacı gütmeyen kuruluşların mali tablolarının ABD'deki kar amacı gütmeyen kuruluşların muhasebe tablolarındaki bileşimi

-

Peçetelerden yapılmış sevimli Paskalya tavşanı

Peçetelerden yapılmış sevimli Paskalya tavşanı

-

Çevrimiçi iş deneyimi hesaplayıcısı - iş kayıt defteri kullanarak hesaplama

Çevrimiçi iş deneyimi hesaplayıcısı - iş kayıt defteri kullanarak hesaplama

-

İşgücü korumasının ihlali olarak nitelikli eylemlerin özel durumları

İşgücü korumasının ihlali olarak nitelikli eylemlerin özel durumları

Popüler

- Sipariş teslimatı Çip ve daldırma teslimatı

- İzin nedir ve nasıl ödenir?

- Tesniye'nin Anlamı

- Aylık zaman çizelgesine gece vardiyası nasıl girilir Zaman çizelgesine gece saatleri nasıl girilir

- Kitap Üretim Yönetimi: Planlama ve Sevkiyat

- Çalışan yarı zamanlı bir pozisyona transfer edilir

- 1c kurumsal kalan stok

- 1c erp kurumsal yönetimi 2

- Kamu Teşebbüsü "Bölge"nin ticari faaliyetlerinin ekonomik verimliliğinin artırılmasına yönelik öneriler İşletme faaliyetlerinin verimliliğinin artırılmasına yönelik önlemlerin geliştirilmesi

- Kariyer planlaması