Öğretici: Zaman serisi analizi. Zaman serilerini analiz etmek için grafiksel yöntemler Zaman serilerini analiz etmek ve tahmin etmek için yöntemler

Grafik yöntemlere neden ihtiyaç duyulur?Örneklem çalışmalarında, tanımlayıcı istatistiklerin en basit sayısal özellikleri (ortalama, medyan, varyans, standart sapma) genellikle örneklemin oldukça bilgilendirici bir resmini sağlar. Örnekleri sunmaya ve analiz etmeye yönelik grafik yöntemler yalnızca destekleyici bir rol oynar ve verilerin lokalizasyonu ve konsantrasyonunun, dağıtım yasalarının daha iyi anlaşılmasını sağlar.

Zaman serisi analizinde grafiksel yöntemlerin rolü tamamen farklıdır. Gerçek şu ki, bir zaman serisinin tablo şeklinde sunumu ve tanımlayıcı istatistikler çoğu zaman sürecin doğasını anlamaya izin vermezken, bir zaman serisi grafiğinden oldukça fazla sonuç çıkarılabilir. Gelecekte hesaplamalar kullanılarak kontrol edilebilir ve geliştirilebilirler.

Grafikleri analiz ederken oldukça emin bir şekilde şunları belirleyebilirsiniz:

· bir eğilimin varlığı ve doğası;

· mevsimsel ve döngüsel bileşenlerin varlığı;

· trend ortadan kaldırıldıktan sonra bir serinin ardışık değerlerinde meydana gelen değişikliklerin düzgünlük veya süreksizlik derecesi. Bu gösterge ile serinin komşu elemanları arasındaki korelasyonun doğası ve büyüklüğü değerlendirilebilir.

Bir grafiğin oluşturulması ve incelenmesi. Zaman serisi grafiği çizmek hiç de ilk bakışta göründüğü kadar basit bir iş değildir. Modern zaman serisi analizi seviyesi, grafiklerini ve sonraki tüm analizleri oluşturmak için bir veya daha fazla bilgisayar programının kullanılmasını içerir. Çoğu istatistiksel paket ve elektronik tablo, bir zaman serisinin en uygun sunumunu ayarlamak için bazı yöntemlerle donatılmıştır, ancak bunları kullanırken bile çeşitli sorunlar ortaya çıkabilir, örneğin:

· bilgisayar ekranlarının sınırlı çözünürlüğü nedeniyle görüntülenen grafiklerin boyutu da sınırlı olabilir;

· analiz edilen serilerin büyük hacimleri ile, zaman serisi gözlemlerini temsil eden ekrandaki noktalar düz siyah bir şeride dönüşebilir.

Bu zorluklarla mücadele etmek için çeşitli yöntemler kullanılmaktadır. Grafik prosedürde bir "büyüteç" veya "büyütme" modunun varlığı, serinin daha büyük seçilmiş bir bölümünü tasvir etmenize olanak tanır, ancak bu durumda, analiz edilenin tamamı boyunca serinin davranışının doğasını yargılamak zorlaşır. aralık. Serinin davranışının resmini bir bütün olarak görmek için serinin ayrı ayrı bölümlerine ait grafikleri yazdırmanız ve bunları bir araya getirmeniz gerekir. Bazen uzun satırların çoğaltılmasını iyileştirmek için kullanılır inceltme, yani grafikte her saniyeyi, beşinciyi, onuncuyu vb. seçip görüntülemek. zaman serisi noktaları. Bu prosedür serinin bütünsel bir görünümünü korur ve trendlerin tespit edilmesinde faydalıdır. Pratikte her iki prosedürün bir kombinasyonu faydalıdır: seriyi parçalara ayırmak ve inceltmek, çünkü zaman serisinin davranışının özelliklerini belirlemeye izin verir.

Grafiklerin çoğaltılması sırasında ortaya çıkan başka bir sorun da emisyonlar– serideki diğer değerlerin çoğundan birkaç kat daha büyük olan gözlemler. Program, tüm gözlemlerin ekrana sığması için görüntü ölçeğini otomatik olarak seçtiğinden, bunların varlığı aynı zamanda zaman serisindeki dalgalanmaların ayırt edilemezliğine de yol açar. Y ekseninde farklı bir ölçek seçmek bu sorunu ortadan kaldırır ancak çok farklı gözlemler ekran dışında kalır.

Yardımcı grafikler. Zaman serilerini analiz ederken serinin sayısal özellikleri için sıklıkla yardımcı grafikler kullanılır:

· sıfır otokorelasyon fonksiyonu için bir güven bölgesi (tüp) ile örnek bir otokorelasyon fonksiyonunun (korelogram) grafiği;

· sıfır kısmi otokorelasyon fonksiyonu için bir güven bölgesi ile örnek kısmi otokorelasyon fonksiyonunun grafiği;

· periodogram grafiği.

Bu grafiklerin ilk ikisi, rad zamanının komşu değerleri arasındaki ilişkiyi (bağımlılığı) değerlendirmeyi mümkün kılar; bunlar parametrik otoregresyon ve hareketli ortalama modellerinin seçiminde kullanılır. Periyodogram grafiği, bir zaman serisindeki harmonik bileşenlerin varlığının değerlendirilmesine olanak tanır.

Zaman serisi analizi örneği

Aşağıdaki örneği kullanarak zaman serisi analizinin sırasını gösterelim. Tablo 8, bir mağazadaki gıda ürünlerinin satışına ilişkin verileri ilgili birimler halinde göstermektedir ( YT). 1996 yılının ilk 6 ayı için bir satış modeli geliştirin ve satış hacmini tahmin edin. Sonuçları gerekçelendirin.

Tablo 8

| Ay | YT |

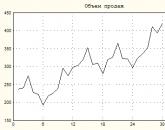

Bu fonksiyonun grafiğini çizelim (Şekil 8).

Grafiğin analizi şunları gösterir:

· Zaman serisi doğrusala çok yakın bir trende sahiptir.

· 6 aylık bir döngü süresine sahip satış süreçlerinin belirli bir döngüselliği (tekrarlaması) vardır.

· Zaman serisi durağan değildir, durağan hale getirmek için trendin ortadan kaldırılması gerekir.

Grafiği 6 aylık periyotlarla yeniden çizdikten sonra aşağıdaki gibi görünecektir (Şekil 9). Satış hacimlerindeki dalgalanmalar oldukça büyük olduğundan (bu grafikten görülebilir), trendi daha doğru belirlemek için bunu düzeltmek gerekir.

Zaman serilerini yumuşatmak için çeşitli yaklaşımlar vardır:

Ø Basit yumuşatma.

Ø Ağırlıklı hareketli ortalama yöntemi.

Ø Brown'ın üstel düzeltme yöntemi.

Basit yumuşatma orijinal serinin, değerleri zaman serisinin üç bitişik noktası üzerinden ortalaması alınan bir diğerine dönüştürülmesine dayanır:

(3.10)

(3.10)

serinin 1. üyesi için

(3.11)

(3.11)

İçin N serinin (son) üyesi

(3.12)

(3.12)

Ağırlıklı hareketli ortalama yöntemi parametresini içermesi bakımından basit düzgünleştirmeden farklıdır. ne 5 veya 7 puanlık yumuşatma sağlar

2. ve 3. dereceden polinomlar için parametre değeri ne aşağıdaki tablodan belirlenir

| m = 5 | -3 | -3 | |||||

| m = 7 | -2 | -2 |

Brown'ın üstel yumuşatma yöntemi serinin belirli bir ağırlıkla alınan önceki değerlerini kullanır. Üstelik ağırlık şimdiki zamandan uzaklaştıkça azalır

![]() , (3.14)

, (3.14)

burada a yumuşatma parametresidir (1 > a > 0);

(1 - a) – katsayı. indirim.

S o genellikle Y 1'e veya serinin ilk üç değerinin ortalamasına eşit olacak şekilde seçilir.

Seriyi basit bir şekilde yumuşatalım. Serinin yumuşatılmasının sonuçları Tablo 9'da gösterilmektedir. Elde edilen sonuçlar Şekil 10'da grafiksel olarak sunulmaktadır. Düzleştirme prosedürünün zaman serisine tekrar tekrar uygulanması daha düzgün bir eğri üretir. Tekrarlanan yumuşatma hesaplamalarının sonuçları da Tablo 9'da sunulmaktadır. Önceki bölümde tartışılan yöntemi kullanarak doğrusal eğilim modelinin parametrelerinin tahminlerini bulalım. Hesaplama sonuçları aşağıdaki gibidir:

| Çoğul R | 0,933302 |

| R Meydanı | 0,871052 |

| 'a 0 = 212,9729043' t = 30,26026442 'a 1 = 5,533978254't = 13,50506944 F = 182,3869 |

Şekil 2'de bir trend çizgisi ve bir trend modeli içeren rafine bir grafik sunulmaktadır. 12.

| Ay | YT | Y 1t | Y2t |

Tablo 9

Pirinç. 12

Bir sonraki adım ise Orijinal zaman serisinden bir trendin kaldırılması.

|

Trendi kaldırmak için orijinal serinin her bir elemanından trend modeli kullanılarak hesaplanan değerleri çıkarıyoruz. Elde edilen değerleri grafiksel olarak Şekil 13'te sunuyoruz.

Elde edilen kalıntılar Şekil 2'de görüldüğü gibi. 13, sıfır etrafında gruplanmıştır, bu da serinin durağanlığa yakın olduğu anlamına gelir.

Kalıntıların dağılımına ilişkin bir histogram oluşturmak için seri kalıntıların gruplanma aralıkları hesaplanır. Aralık sayısı ortalamanın 3-4 gözlem aralığına düşmesi durumundan belirlenir. Bizim durumumuz için 8 aralık alalım. Serinin aralığı (ekstrem değerler) –40 ile +40 arasındadır. Aralığın genişliği 80/8 =10 olarak tanımlanır. Aralıkların sınırları, ortaya çıkan serinin aralığının minimum değerinden hesaplanır.

| -40 | -30 | -20 | -10 |

Şimdi her aralığa düşen seri artıklarının birikmiş frekanslarını belirleyip bir histogram çizelim (Şekil 14).

Histogramın analizi, artıkların 0 civarında kümelendiğini göstermektedir. Bununla birlikte, 30 ile 40 arasındaki bölgede, bazı mevsimsel veya döngüsel bileşenlerin dikkate alınmadığını veya orijinal zaman serisinden çıkarılmadığını gösteren bazı yerel aykırı değerler vardır. Artıkların dağılımının doğası hakkındaki istatistiksel hipotezin test edilmesinden sonra, dağılımın doğası ve normal dağılıma aitliği hakkında daha kesin sonuçlara varılabilir. Satırları manuel olarak işlerken genellikle elde edilen satırların görsel analiziyle sınırlıdır. Bilgisayarda işlendiğinde daha kapsamlı bir analiz mümkündür.

Zaman serisi analizini tamamlamanın kriteri nedir? Tipik olarak araştırmacılar, korelasyon-regresyon analizinde model kalitesi kriterlerinden farklı olan iki kriter kullanırlar.

İlk kriter Seçilen zaman serisi modelinin kalitesi, serideki trend ve diğer bileşenler çıkarıldıktan sonra kalanların analizine dayanmaktadır. Objektif değerlendirmeler, artıkların normal dağıldığı ve numune ortalamasının sıfıra eşit olduğu hipotezinin test edilmesine dayanmaktadır. Manuel hesaplama yöntemleriyle, ortaya çıkan dağılımın çarpıklık ve basıklık göstergeleri bazen değerlendirilir. Sıfıra yakınsa dağılımın normale yakın olduğu kabul edilir. Asimetri, A şu şekilde hesaplanır:

A'nın olması durumunda< 0, то эмпирическое распределение несимметрично и сдвинуто вправо. При A >0 dağılım sola kaydırılır. A = 0'da dağılım simetriktir.

Aşırı, E. Ampirik dağılımların dışbükeyliğini veya içbükeyliğini karakterize eden bir gösterge

E sıfırdan büyük veya sıfıra eşitse dağılım dışbükeydir, diğer durumlarda ise içbükeydir.

İkinci kriter dönüştürülmüş zaman serisinin korelogramının analizine dayanmaktadır. Bireysel ölçümler arasında korelasyon olmaması veya belirli bir değerden (genellikle 0,1) küçük olması durumunda, serinin tüm bileşenlerinin dikkate alınıp çıkarıldığı ve artıkların birbiriyle ilişkili olmadığı kabul edilir. Serinin geri kalanında “beyaz gürültü” olarak adlandırılan belirli bir rastgele bileşen kalır.

Özet

Zaman serisi analiz yöntemlerinin ekonomide kullanılması, zaman serisinin belirli koşulları ve özellikleri altında incelenen göstergelerdeki değişikliklere ilişkin makul bir tahmin yapmamıza olanak sağlar. Zaman serisi yeterli hacimde olmalı ve incelenen süreçlerin en az 4 tekrar döngüsünü içermelidir. Ayrıca serinin rastgele bileşeni serinin diğer döngüsel ve mevsimsel bileşenleriyle karşılaştırılamaz nitelikte olmalıdır. Bu durumda ortaya çıkan tahmin tahminlerinin pratik anlamı vardır.

Edebiyat

Ana:

1. Magnus Y.R., Katyshev P.K., Peresetsky A.A. Ekonometri: Başlangıç kursu. Akademisyen Zarf Rusya Federasyonu Hükümeti altındaki haneler. – M.: Delo, 1997. – 245 s.

2. Dougherty K. Ekonometriye giriş. – M.: INFRA-M, 1997. – 402 s.

Ek olarak:

1. Ayvazyan S.A., Mkhitaryan V.S. Uygulamalı istatistik ve ekonometrinin temelleri. – M.: Birlik, 1998. – 1022 s.

2. İktisatta çok değişkenli istatistiksel analiz / Ed. V.N. Tamasheviç. – M.: Unity-Dana, 1999. – 598 s.

3. Ayvazyan S.A., Enyukov Y.S., Meshalkin L.D. Uygulanmış istatistikler. Modellemenin temelleri ve birincil veri işleme. – M.: Finans ve İstatistik, 1983.

4. Ayvazyan S.A., Enyukov Y.S., Meshalkin L.D. Uygulanmış istatistikler. Bağımlılık araştırması. – M.: Finans ve İstatistik, 1985.

5. Ayvazyan S.A., Bukhstaber V.M., Enyukov S.A., Meshalkin L.D. Uygulanmış istatistikler. Sınıflandırma ve boyutluluğun azaltılması. – M.: Finans ve İstatistik, 1989.

6. Bard J. Doğrusal olmayan parametre tahmini. – M.: İstatistikler, 1979.

7. Demidenko E.Z. Doğrusal ve doğrusal olmayan regresyon. – M.: Finans ve İstatistik, 1981.

8. Johnston D. Ekonometrik yöntemler. – M.: İstatistikler, 1980.

9. Draper N., Smith G. Uygulamalı regresyon analizi. 2 kitapta. – M.: Finans ve İstatistik, 1986.

10. Seber J. Doğrusal regresyon analizi. – M.: Mir, 1980.

11. Anderson T. Zaman serilerinin istatistiksel analizi. – M.: Mir, 1976.

12. Box J., Jenkins G. Zaman serisi analizi. Tahmin ve yönetim. (Sayı 1, 2). – M.: Mir, 1972.

13. Jenkins G., Watts D. Spektral analiz ve uygulamaları. – M.: Mir, 1971.

14. Granger K., Hatanaka M. İktisatta zaman serilerinin spektral analizi. – M.: İstatistikler, 1972.

15. Kendal M. Zaman serisi. – M.: Finans ve İstatistik, 1981.

16.Vapnik V.N. Deneysel verilere dayalı bağımlılıkların kurtarılması. – M.: Nauka, 1979.

17. Durand B., Odell P. Küme analizi. – M.: İstatistikler, 1977.

18. Ermakov S.M., Zhiglyavsky A.A. Optimal deneyin matematiksel teorisi. – M.: Nauka, 1982.

19. Lawley D., Maxwell A. İstatistiksel yöntem olarak faktör analizi. – M.: Mir, 1967.

20.Rozin B.B. Ekonomik araştırmalarda örüntü tanıma teorisi. – M.: İstatistikler, 1973.

21. Uygulamalı İstatistik El Kitabı. – M.: Finans ve İstatistik, 1990.

22. Huber P. İstatistikte sağlamlık. – M.: Mir, 1984.

23. Scheffe G. Varyans analizi. – M.: Nauka, 1980.

İstatistik paketlerine ilişkin literatürün gözden geçirilmesi:

1. Kuznetsov S.E. Khalileev A.A. Zaman serisi analizi için özel istatistik paketlerinin gözden geçirilmesi. – M.: Statdialog, 1991.

ZAMAN SERİSİ ANALİZİ

GİRİİŞ

1. BÖLÜM ZAMAN SERİLERİ ANALİZİ

1.1 ZAMAN SERİLERİ VE TEMEL ELEMANLARI

1.2 ZAMAN SERİLERİ SEVİYELERİNİN OTOKORELASYONU VE YAPISININ TANIMLANMASI

1.3 ZAMAN SERİSİ TREND MODELLEMESİ

1.4 En Küçük Kare Yöntemi

1.5 TREND DENKLEMİNİN DOĞRUSAL BİR FORMA İNDİRİLMESİ

1.6 REGRESYON DENKLEM PARAMETRELERİNİN TAHMİNİ

1.7 TOPLAMLI VE ÇOKLU ZAMAN SERİLERİ MODELLERİ

1.8 DURAĞAN ZAMAN SERİLERİ

1.9 HIZLI FOURIER DÖNÜŞÜMÜNÜN DURAĞAN ZAMAN SERİLERİNE UYGULANMASI

1.10 ARTIKLARIN OTOKORELASYONU. DURBIN-WATSON KRİTERİ

giriiş

Hemen hemen her alanda, zaman içindeki gelişimi ve değişimi açısından incelenmesi gereken ilginç ve önemli olgular vardır. Günlük yaşamda örneğin meteorolojik koşullar, belirli bir ürünün fiyatları, bireyin sağlık durumunun belirli özellikleri vb. ilginizi çekebilir ve bunların hepsi zamanla değişir. Zamanla iş faaliyeti, belirli bir üretim sürecinin şekli, kişinin uyku derinliği ve bir televizyon programının algısı değişir. Bu türden herhangi bir özelliğin belirli bir zaman periyodundaki ölçümlerinin toplamı, Zaman serisi.

Bu tür gözlem serilerini analiz etmek için mevcut yöntemler kümesine denir. Zaman serisi analizi.

Zaman serisi analizini diğer istatistiksel analiz türlerinden ayıran temel özellik, gözlemlerin yapılma sırasının önemidir. Birçok problemde gözlemler istatistiksel olarak bağımsızsa, zaman serilerinde kural olarak bağımlıdırlar ve bu bağımlılığın doğası, gözlemlerin dizideki konumu ile belirlenebilir. Serinin doğası ve seriyi oluşturan sürecin yapısı, serinin oluşturulma sırasını önceden belirleyebilir.

HedefÇalışma, zaman alanında ayrık bir zaman serisi için maksimum basitliğe ve minimum sayıda parametreye sahip olan ve aynı zamanda gözlemleri yeterince açıklayan bir model elde etmekten ibarettir.

Böyle bir modelin elde edilmesi aşağıdaki nedenlerden dolayı önemlidir:

1) zaman serisi üreten sistemin doğasını anlamaya yardımcı olabilir;

2) seriyi oluşturan süreci kontrol etmek;

3) zaman serisinin gelecekteki değerlerini en iyi şekilde tahmin etmek için kullanılabilir;

Zaman serileri en iyi şekilde tanımlanır sabit olmayan modeller, Burada muhtemelen zaman içinde değişen eğilimler ve diğer sözde kararlı özellikler, deterministik olgulardan ziyade istatistiksel olgular olarak kabul edilir. Ek olarak, ekonomiyle ilgili zaman serileri sıklıkla dikkat çekicidir. mevsimsel veya periyodik bileşenler; bu bileşenler zamanla değişebilir ve döngüsel istatistiksel (muhtemelen durağan olmayan) modellerle tanımlanmalıdır.

Gözlenen zaman serisi y 1 , y 2 , olsun. . ., y n . Bu girişi şu şekilde anlayacağız. Zaman içinde T eşit uzaklıktaki anlarda bazı değişkenlerin gözlemini temsil eden T sayıları vardır. Kolaylık sağlamak için bu anlar 1, 2, tam sayılarıyla numaralandırılmıştır. . .,T. Oldukça genel bir matematiksel (istatistiksel veya olasılıksal) model, formun bir modelidir:

y t = f(t) + sen t , t = 1, 2, . . ., T.

Bu modelde, gözlemlenen seri, matematiksel bir bileşen olarak adlandırılabilecek tamamen deterministik bir dizi (f(t)) ile bazı olasılık yasalarına uyan rastgele bir dizinin (u t) toplamı olarak kabul edilir. (Ve bazen bu iki bileşen için sırasıyla sinyal ve gürültü terimleri kullanılır). Gözlemlenen serinin bu bileşenleri gözlemlenemez; bunlar teorik büyüklüklerdir. Bu ayrıştırmanın tam anlamı yalnızca verilerin kendisine değil, kısmen de bu verilerin sonucu olduğu deneyin tekrarından ne kastedildiğine bağlıdır. Burada “frekans” yorumu kullanılmaktadır. En azından prensipte, yeni gözlem setleri elde ederek tüm durumu tekrarlamanın mümkün olduğuna inanılıyor. Rastgele bileşenler, diğer şeylerin yanı sıra, gözlemsel hatalar içerebilir.

Bu makale, trendin üzerine rastgele bir bileşenin eklendiği ve rastgele durağan bir süreç oluşturan bir zaman serisi modelini ele almaktadır. Böyle bir modelde zamanın geçmesinin rastgele bileşeni hiçbir şekilde etkilemediği varsayılmaktadır. Daha doğrusu, rastgele bileşenin matematiksel beklentisinin (yani ortalama değerinin) aynı şekilde sıfıra eşit olduğu, varyansın bir miktar sabite eşit olduğu ve u t'nin farklı zamanlardaki değerlerinin korelasyonsuz olduğu varsayılır. Dolayısıyla herhangi bir zamana bağımlılık f(t) sistematik bileşenine dahil edilir. f(t) dizisi bazı bilinmeyen katsayılara ve zamanla değişen bilinen niceliklere bağlı olabilir. Bu durumda buna “regresyon fonksiyonu” denir. Regresyon fonksiyonu katsayıları için istatistiksel çıkarım yöntemleri, istatistiğin birçok alanında yararlı olduğunu kanıtlamaktadır. Özellikle zaman serileriyle ilgili yöntemlerin benzersizliği, yukarıda belirtilen zaman içinde değişen miktarların t'nin bilinen fonksiyonları olduğu modelleri incelemesidir.

Bölüm 1. Zaman serisi analizi

1.1 Zaman serileri ve ana unsurları

Zaman serisi, herhangi bir göstergenin ardışık birkaç an veya zaman dilimi için değerlerinin bir koleksiyonudur. Bir zaman serisinin her seviyesi, üç gruba ayrılabilecek çok sayıda faktörün etkisi altında oluşur:

· Serinin trendini şekillendiren faktörler;

· seride konjonktürel dalgalanmalar oluşturan faktörler;

· rastgele faktörler.

İncelenen süreç veya olguda bu faktörlerin farklı kombinasyonları ile serinin seviyelerinin zamana bağımlılığı farklı biçimler alabilir. İlk önce Ekonomik göstergelerin çoğu zaman serisi, birçok faktörün incelenen göstergenin dinamikleri üzerindeki uzun vadeli kümülatif etkisini karakterize eden bir eğilime sahiptir. Ayrı ayrı ele alındığında bu faktörlerin, incelenen gösterge üzerinde çok yönlü bir etkiye sahip olabileceği açıktır. Ancak birlikte artan veya azalan bir trend oluştururlar.

İkincisi, incelenen gösterge döngüsel dalgalanmalara maruz kalabilir. Bir dizi ekonomik ve tarımsal sektörün faaliyetleri yılın zamanına bağlı olduğundan bu dalgalanmalar mevsimsel olabilir. Uzun süre boyunca büyük miktarda veri mevcutsa, zaman serisinin genel dinamikleriyle ilişkili döngüsel dalgalanmaları belirlemek mümkündür.

Bazı zaman serileri bir trend veya döngüsel bir bileşen içermez ve takip eden her seviye, serinin ortalama seviyesi ile bazı (pozitif veya negatif) rastgele bileşenlerin toplamından oluşur.

Çoğu durumda, bir zaman serisinin gerçek seviyesi trend, döngüsel ve rastgele bileşenlerin toplamı veya ürünü olarak temsil edilebilir. Bir zaman serisinin listelenen bileşenlerin toplamı olarak sunulduğu modele ne ad verilir? katkı modeli Zaman serisi. Bir zaman serisinin listelenen bileşenlerin çarpımı olarak sunulduğu modele ne ad verilir? çarpımsal model Zaman serisi. Bireysel bir zaman serisinin istatistiksel çalışmasının ana görevi, serinin gelecekteki değerlerini tahmin etmek için elde edilen bilgileri kullanmak amacıyla yukarıda listelenen bileşenlerin her birini tanımlamak ve ölçmektir.

1.2 Zaman serisi seviyelerinin otokorelasyonu ve yapısının tanımlanması

Bir zaman serisinde trend ve döngüsel dalgalanmalar varsa serinin sonraki her seviyesinin değeri bir öncekine bağlıdır. Bir zaman serisinin ardışık seviyeleri arasındaki korelasyon bağımlılığına denir. seri seviyelerinin otokorelasyonu.

Orijinal zaman serisinin seviyeleri ile bu serinin zaman içinde birkaç adım kaydırılan seviyeleri arasında doğrusal bir korelasyon katsayısı kullanılarak niceliksel olarak ölçülebilir.

Otokorelasyon katsayısını hesaplamak için çalışan formüllerden biri:

(1.2.1)Bir x değişkeni olarak y 2, y 3, ..., y n serisini ele alacağız; y değişkeni olarak – y 1, y 2, . serisi. . . ,y n – 1 . O zaman yukarıdaki formül şu şekli alacaktır:

(1.2.2)Benzer şekilde ikinci ve daha yüksek mertebelerin otokorelasyon katsayıları da belirlenebilmektedir. Böylece, ikinci dereceden otokorelasyon katsayısı, y t ve y t – 1 seviyeleri arasındaki bağlantının yakınlığını karakterize eder ve formülle belirlenir.

(1.2.3)Otokorelasyon katsayısının hesaplandığı dönem sayısına denir. Lagom. Gecikme arttıkça otokorelasyon katsayısının hesaplandığı değer çiftlerinin sayısı azalır. Bazı yazarlar, otokorelasyon katsayılarının istatistiksel güvenilirliğini sağlamak için kuralın kullanılmasının tavsiye edilebilir olduğunu düşünmektedir - maksimum gecikme (n/4)'ten fazla olmamalıdır.

Zaman serisi analizinin amaçları. Belirli bir zaman periyodundaki ekonomik verilere dayanan zaman serilerinin pratik çalışmasında, ekonometrist bu serinin özellikleri ve bu seriyi oluşturan olasılıksal mekanizma hakkında sonuçlar çıkarmalıdır. Çoğu zaman, zaman serilerini incelerken aşağıdaki hedefler belirlenir:

1. Serinin karakteristik özelliklerinin kısa (sıkıştırılmış) açıklaması.

2. Zaman serisini tanımlayan istatistiksel bir modelin seçilmesi.

3. Geçmiş gözlemlere dayanarak gelecekteki değerleri tahmin etmek.

4. Zaman serisini oluşturan sürecin kontrolü.

Uygulamada bu ve benzeri hedefler her zaman olmaktan ve tam anlamıyla ulaşılabilir olmaktan uzaktır. Bu genellikle sınırlı gözlem süresi nedeniyle yetersiz gözlemler nedeniyle sekteye uğrar. Daha da sıklıkla, bir zaman serisinin istatistiksel yapısı zamanla değişir.

Zaman serisi analizinin aşamaları. Tipik olarak zaman serilerinin pratik analizinde aşağıdaki aşamalar sırasıyla takip edilir:

1. Geçici bir radyonun davranışının grafiksel gösterimi ve açıklaması.

2. Zamana bağlı olarak bir zaman radyosunun düzenli bileşenlerinin tanımlanması ve çıkarılması: trend, mevsimsel ve döngüsel bileşenler.

3. Prosesin düşük veya yüksek frekanslı bileşenlerinin izolasyonu ve uzaklaştırılması (filtrasyon).

4. Yukarıda sıralanan bileşenler çıkarıldıktan sonra zaman serisinin geriye kalan rastgele bileşeninin incelenmesi.

5. Rastgele bileşeni tanımlamak ve yeterliliğini kontrol etmek için bir matematiksel modelin oluşturulması (seçimi).

6. Bir zaman serisiyle temsil edilen sürecin gelecekteki gelişiminin tahmin edilmesi.

7. Farklı zaman bantları arasındaki etkileşimlerin incelenmesi.

Zaman serisi analiz yöntemleri. Bu sorunları çözmek için çok sayıda farklı yöntem vardır. Bunlardan en yaygın olanları şunlardır:

1. Bir süreç içindeki (otokorelasyon) veya birkaç süreç arasındaki (çapraz korelasyon) önemli periyodik bağımlılıkları ve bunların gecikmelerini (gecikmelerini) tanımlamayı mümkün kılan korelasyon analizi.

2. Bir zaman serisinin periyodik ve yarı periyodik bileşenlerini bulmayı mümkün kılan spektral analiz.

3. Zaman serilerini dönüştürerek yüksek frekanslı veya mevsimsel dalgalanmaları ortadan kaldırmak üzere tasarlanmış yumuşatma ve filtreleme.

5. Geçici bir rad davranışının seçilmiş bir modeline dayanarak gelecekteki değerlerini tahmin etmeyi sağlayan tahmin.

Trend modelleri ve bunları zaman serilerinden çıkarma yöntemleri

En basit trend modelleri. Ekonomik zaman serilerinin analizinde ve diğer birçok alanda en sık kullanılan trend modelleri burada yer almaktadır. İlk olarak, bu basit bir doğrusal modeldir

Nerede bir 0, bir 1– trend modeli katsayıları;

t – zaman.

Zaman birimi bir saat, bir gün, bir hafta, bir ay, bir çeyrek veya bir yıl olabilir. Modeli 3.1. Basitliğine rağmen gerçek hayattaki birçok problemde faydalı olduğu ortaya çıktı. Trendin doğrusal olmayan doğası açıksa aşağıdaki modellerden biri uygun olabilir:

1. Polinom :

(3.2)

polinomun derecesi nerede P pratik problemlerde nadiren 5'i aşar;

2. Logaritmik:

Bu model çoğunlukla sabit bir büyüme oranını sürdürme eğiliminde olan veriler için kullanılır;

3. Lojistik :

(3.4)

(3.4)

Gompertz

![]() (3.5)

(3.5)

Son iki model S şeklinde trend eğrileri üretiyor. Bunlar, başlangıçta büyüme oranlarının kademeli olarak arttığı ve sonunda büyüme oranlarının giderek azaldığı süreçlere karşılık gelmektedir. Bu tür modellere duyulan ihtiyaç, birçok ekonomik sürecin oldukça hızlı büyümesi (veya azalması) nedeniyle uzun süre sabit büyüme oranlarında veya polinom modellerine göre gelişmesinin imkansızlığından kaynaklanmaktadır.

Tahmin yaparken trend öncelikle uzun vadeli tahminler için kullanılır. Yalnızca uygun bir trend eğrisine dayalı kısa vadeli tahminlerin doğruluğu genellikle yetersizdir.

En küçük kareler yöntemi çoğunlukla zaman serilerindeki eğilimleri tahmin etmek ve çıkarmak için kullanılır. Bu yöntem, kılavuzun ikinci bölümünde doğrusal regresyon analizi problemlerinde ayrıntılı olarak tartışılmıştır. Zaman serisi değerleri bir yanıt (bağımlı değişken) olarak ele alınır ve zaman T– yanıtı etkileyen bir faktör olarak (bağımsız değişken).

Zaman serileri şu şekilde karakterize edilir: karşılıklı bağımlılıküyeleri (en azından zaman açısından birbirinden çok uzak değil) ve bu, tüm gözlemlerin bağımsız olduğu varsayılan sıradan regresyon analizinden önemli bir farktır. Ancak bu koşullar altında trend tahminleri, eğer yeterli bir trend modeli seçilirse ve gözlemler arasında büyük aykırı değerler yoksa genellikle makul olur. Yukarıda belirtilen regresyon analizi kısıtlamalarının ihlalleri, tahminlerin değerlerini istatistiksel özellikleri kadar etkilemez. Dolayısıyla, zaman serisi terimleri arasında gözle görülür bir bağımlılık olması durumunda, artık kareler toplamına (2.3) dayalı varyans tahminleri yanlış sonuçlar vermektedir. Model katsayıları vb. için güven aralıklarının da yanlış olduğu ortaya çıktı. En iyi ihtimalle, çok yaklaşık olarak kabul edilebilirler.

Bu durum, ağırlıklı en küçük kareler gibi değiştirilmiş en küçük kareler algoritmaları uygulanarak kısmen düzeltilebilir. Ancak bu yöntemler, gözlemlerin varyansının veya korelasyonlarının nasıl değiştiğine ilişkin ek bilgi gerektirir. Eğer bu tür bir bilgi mevcut değilse araştırmacılar bu dezavantajlara rağmen klasik en küçük kareler yöntemini kullanmak durumundadırlar.

Ekonometrik modeller yirminci yüzyılın 60'lı yıllarında ekonomik tahminlerde kullanılmaya başlandı. O zamandan beri gelişmiş ülkelerin ekonomilerinin yapısı ve ekonometrik analiz yöntemleri dramatik değişikliklere uğradı. Aynı zamanda ekonominin gelecekteki durumunu tahmin etme sorunu da çözülmemiş durumda ve bu da ekonometrik modellerin geliştirilmesini gerektiriyor.

Uzmanlar, eşbütünleşme (bir grup zaman serisi değişkeninde uzun vadeli ilişkileri belirlemeye yönelik bir yöntem) ile ilgili araştırmalara odaklanır; Zamanla değişen parametrelerin tahmin edilmesi ve tahmin edilmesi. Özellikle Amerikalı iktisatçı R. Ingle'nin eşbütünleşme problemini geliştirmesi, uygulamalı iktisatçıların zaman serileri çalışmalarına yaklaşımını değiştirmektedir.

Zaman serileri – aynı zaman aralıklarında ekonomik değişimlerin bir dizi gözlemi.

Zaman serisi analizi, ekonominin temel bir aracıdır ve ekonomistler için en verimli analiz alanlarından biridir. Değişkenler arasındaki ekonomik ve sosyal ilişkilerin zaman içindeki gelişimini analiz etmek için zaman serilerine ihtiyaç vardır (örneğin, zaman serisine dayalı toplam işsizliğin davranışının ekonometrik bir modeli, zaman içindeki gelişimi hakkında değerli bilgiler sağlayabilir; işsizliğin yapısı veya süresi hakkında bilgi verin). Kullanılan verilerin çoğu, dizisi sürekli genişleyen zaman serileri biçimindedir.

Bu alandaki en ünlü araştırmacılardan biri K. Granger'dır.

Granger Cleve (aynı zamanda Clive) (1934 doğumlu), Nobel Ödülü sahibi (2003) Amerikalı bir ekonomisttir. Swans'da (Galler, İngiltere) doğdu. Nottingham Üniversitesi'nde okudu ve burada 1955'te matematik alanında lisans tezini, 1959'da ise istatistik alanında doktorasını savundu. Kaliforniya Üniversitesi'nde (San Diego) profesör olarak çalıştı.

Ondan fazla kitabın ve iki yüzden fazla bilimsel makalenin yazarıdır.

K. Granger, Britanya Ulusal Bilimler Akademisi, Amerikan Ekonometri Topluluğu, Amerika ve Finlandiya Sanat ve Bilim Akademileri'nin üyesidir; Amerikan Ekonomi Birliği'nin emekli üyesi, Nottingham, Madrid, Loughbor Üniversiteleri ve Stockholm Ekonomi Okulu'nun fahri doktoru, Kaliforniya Üniversitesi'nden emekli profesör.

Engle Robert (1942 doğumlu), Nobel Ödülü sahibi (2003) Amerikalı bir ekonomisttir. Syracuse'da (New York, ABD) doğdu. Cornell Üniversitesi'nde okudu. 1969 yılında ekonomi alanında doktora tezini savundu. 1969-1974 yılları arasında. Massachusetts Teknoloji Enstitüsü'nde yardımcı doçent olarak çalıştı; 1975'te - San Diego'daki Kaliforniya Üniversitesi'nde doçent. İki yıl sonra profesör pozisyonunu aldı. 1990-1994 yılları arasında. aynı üniversitenin ekonomi bölümünün dekanıydı ve daha sonra New York Üniversitesi'nin finans bölümünde yönetim profesörü oldu.

R. Ingle, finansal piyasalarda uzun dönemli zaman serisi analizi konusunda tanınmış bir uzmandır. Araştırmaları ARCH modelleme, eş bütünleşme ve birleşik spektral regresyonlar gibi yenilikçi istatistiksel yöntemlere odaklanmaktadır. Araştırmasında hisse senetleri, para birimi, faiz oranları ve opsiyonlarla ilgili işlemleri yürütmek için finansal ekonometri yöntemlerini kullanıyor.

Amerikan Ekonometri Derneği ve Amerikan Sanat ve Bilim Akademisi üyesidir.

Zaman serisi analizinin (ve buna dayalı olarak tahmin ve kontrolün) geliştirilmesi, tahmin yöntemlerinde yeni bir yön oluşturdu, belirli bir zaman serisinin yalnızca geçmiş değerleri kullanılarak modellendiği ARIMA analizinin teorik temeli haline geldi ve dışsal rastgele değişken ve metodoloji, söz konusu zaman serisinin durağanlığı olan gerekli bir koşuldur. Bu metodoloji, zaman serilerinin olasılıksal (stokastik) özelliklerinin analizine dayanan nispeten yeni nesil tahmin araçlarıdır. Bu durumda, belirli bir zaman serisi yalnızca geçmiş değerleri (gecikmeler) ve bir dışsal rastgele değişken kullanılarak modellenir. ARIMA metodolojisinin uygulanması için gerekli bir koşul, zaman serilerinin durağanlığıdır - zamana bağlı olmayan matematiksel beklenti (ortalama), dağılım ve otomatik kovaryans (farklı aralıklarla). Durağansa, farklı şekillerde, özellikle iki bileşen kullanılarak modellenebilir: otoregresif (AR) ve hareketli ortalama (MA). Buna göre modelin kendisi bu iki bileşenin birleşimidir.

ARIMA metodolojisi yalnızca durağan seriler için kullanıldığından, süreci tanımlamanın ilk adımı zaman serisinin durağanlığını kontrol etmektir. ARIMA modellemede zaman serilerinin durağan olması gerekliliği, bu modellerin tahmin amaçlı kullanılması ve yalnızca ana özellikleri (ortalama, varyans ve otokovaryans katsayıları) zamana bağlı olmayan süreçlerin davranışlarının tahmin edilebilmesinden kaynaklanmaktadır. . Durağan olmayan bir zaman serisine dayanan bir sürecin davranışını (matematiksel beklentisi, dispersiyonu ve oto-kovaryansının zamana bağlı değişimi) tahmin etmek imkansızdır. Bu durumda ortalama ve varyans sabitlerini bulmak zordur, dolayısıyla seriyi durağanlaştırabilecek olası dönüşümleri aramalısınız. Bu tür dönüşümler farklılıkların işleyişidir.

ARIMA modellerini kullanarak ekonomik süreçleri modellemek, incelenen göstergenin akış ve gecikmeli değerleri arasındaki dinamik ilişkiyi tanımlamayı mümkün kılar. Bu modeller, bireysel zaman serilerinin kısa ve orta vadeli tahminleri için kullanışlı bir araçtır. Bununla birlikte, modern araştırmalar, ARIMA süreçlerinin dinamik denklemlerinden oluşan bir sistem kullanarak çeşitli zaman serilerinin eşzamanlı modellenmesi için bir aparat geliştirmeye odaklanmıştır; bu, göstergeler ve bunların gecikmeli değerleri arasındaki karşılıklı ilişkileri dahil etmeyi ve incelemeyi mümkün kılar.

Dolayısıyla VAR modelleri (vektör otoregresif model), bireysel bir zaman serisinin ARIMA modellemesi kavramının bir uzantısıdır. Bu durumda "vektör" terimi, iki veya daha fazla zaman serisinin aynı anda modellendiğini belirtir. "Otoregresif" terimi, bağımlı değişkenlerin gecikmeli değerlerinin sistemin her bir denkleminin sağ tarafına dahil edilmesi anlamına gelir. VAR modellerinin kararlılığı pratik kullanımları için gerekli bir koşuldur. Bir VAR sistemi için bir dizi dış şokun sonlu bir düşme etkisine sahip olduğunu, yani şokların zamanla azalması durumunda VAR modelinin durağan olduğunu şart koşar.

Yirminci yüzyılın 90'lı yıllarında. Hata düzeltme modellerini (ECM) kullanan yeni bir modelleme yönü aktif olarak geliştirilmektedir. Bu modeller, VAR modellerinin durağan olmayan değişkenleri içeren yapısal bir formudur. Bu tür sistemleri değerlendirmek için, özellikle zaman serisi eşbütünleşmesi gibi ek bilgilere ihtiyaç vardır. Değişkenlerin eşbütünleşmesi, fark operatörünü kullanarak zaman serilerini durağan hale getirmeden, durağan olmasalar bile doğru modeller oluşturmayı mümkün kılar. Bu uygulamalı araştırma için önemlidir, çünkü fark operatörünü kullanırken zaman serisinin davranışının dinamikleri hakkında değerli "uzun vadeli" bilgiler kaybolur. Bu nedenle serilerin yalnızca gerektiğinde dönüştürülmesi tavsiye edilir.

ESM'nin inşası ve doğru uygulanması belirli bir sırayı gerektirir.

1. Serinin durağanlığının kontrol edilmesi. Eğer durağan değillerse entegrasyon sırasının belirlenmesi gerekir. Entegrasyon sırası aynıysa seriyi eşbütünleşme açısından test etmeye devam edebilirsiniz.

Ve ancak seriler eş bütünleştiğinde bir ESM (yapısal formda bir VAR'dan başka bir şey olmayan) oluşturabilir ve bilinmeyen parametrelerini tahmin edebiliriz.

Eşbütünleşmeye ilişkin kendi anlayışlarını önerenler R. Ingle ve K. Granger'dı: Eğer söz konusu değişkenler arasında uzun vadeli bir ilişki varsa, o zaman uzun vadeli dengeye şu durumlarda ulaşılır:

γ1Υ1t + γ2Υ2t + ... + γkΥkt=0,

veya matris formunda:

γΥt=0, burada γt=(γ1, γ2, ..., γk), Υt=(Υ1t, Υ2t, ..., Υkt).

Uzun vadeli dengeden sapmalara “denge hataları” denir ve buna göre et=γΥt'ye eşittir.

Eğer denge varsa denge hatasının durağan bir süreç olması gerekir.

Yukarıdaki formüllere dayanarak R. Ingle ve K. Granger şunu iddia eder: Υt=(Υ1t, Υ2t, ..., Υkt) vektörünün bileşenleri d,b düzeyinde eşbütünleşiktir: ~ CI (d,b), eğer :

-tüm bileşenler Υt aynı entegrasyon sırasına sahiptir d;

- γt=(γ1, γ2, ..., γk) katsayılarından oluşan bir vektör vardır, öyle ki γ1Υ1t + γ2Υ2t + ... + γkΥkt doğrusal kombinasyonu (d - b), b>0 mertebesinde entegre bir miktardır.

γ=(γ1, γ2, ..., γk) vektörüne “eşbütünleşme vektörü” denir. Açıkçası, eğer γt=(γ1, γ2, ..., γk) bir eşbütünleşme vektörüyse, o zaman herhangi bir ek Ø değeri için Øγ=(Øγ1, Øγ2, ..., Øγk) aynı zamanda bir eşbütünleşme vektörüdür. Bu nedenle pratikte eşbütünleşme vektörünü normalleştirmek için değişkenlerden biri kullanılır, yani karşılık gelen katsayının bire eşit olması gerekir.

2. Eşbütünleşme için zaman serilerinin kontrol edilmesi. Eşbütünleşme için zaman serilerini test etmeye yönelik temelde farklı birkaç yaklaşım vardır. R. Ingle ve K. Granger, ilk önce uzun vadeli denge denklemini tahmin etmeyi, fazlalıkları hesaplamayı, yani karşılık gelen fazlalık zaman serisini elde etmeyi ve ardından fazlalıkların durağan bir seri olduğu ortaya çıkarsa şu sonuca varabileceğimizi önerdiler: eş bütünleşme hakkında.

20. ve 21. yüzyılın başında. döviz kuru teorisi çerçevesinde bilim adamlarının temel çabaları, göreli fiyatlar ile döviz kurları arasındaki uzun vadeli ilişkileri incelemeyi amaçlıyordu. Modern ekonometrik analiz yöntemlerini kullandılar: zaman serilerinin entegrasyon sırasını belirlemek ve bunları eşbütünleşme açısından test etmek.

Eğer iki zaman serisi eşbütünleşikse, bu onların bireysel eğilimlerinin birbirine bağımlı olduğu ve birbirlerinden önemli ölçüde sapamayacağı anlamına gelir. R. Ingle ve K. Granger'in geliştirmesine göre eşbütünleşik değişkenler için bir AB dağılımı (hata düzeltme gösterimi) bulunmaktadır. Bu mekanizma, değişkenlerin uzun vadeli dengeye göre kısa vadeli uyumunu yakalar. Yani, eğer nominal döviz kurları ile göreli fiyatlar eşbütünleşikse, o zaman satın alma gücü paritesi döviz kurlarının böyle bir dengesinin koşuludur ve uzun vadeli dinamiklerinde buna yaklaşırlar.

Bu metodolojiyi kullanan çalışmaların çoğu döviz kurları ile göreli fiyatlar arasında eşbütünleşme bulmuştur. Ancak bu sonuçlar farklı ülke grupları arasında tutarlı değildi. Böylece Amerikalı bilim adamları K. Habermeier ve M. Mesquita, gelişmiş ülkeler için satın alma gücü paritesi teorisinin onayını buldular, ancak gelişmekte olan ülkeler tarafından kullanılma olasılığını kanıtlayamadılar.

R. Ingle ve K. Granger'ın araştırması ekonometrik tahmin alanında da önemlidir. Farklı bilgi çokluklarına ve farklı modelleme stratejilerine sahip çeşitli rakip tahminler vardır. Bu tahminler "tahmin yeteneği", yani tahmin hatalarının karelerinin toplamı ile karşılaştırılabilir. Çeşitli tahminlerin birleştirilmesiyle iyi tahminler de elde edilir. Böyle bir kombinasyon, bir serinin gerçek değerlerinin, aynı serinin çeşitli tahminlerinden, sabitlerinden ve gecikmeli değerlerinden regresyonlarının hesaplanmasıyla gerçekleştirilebilir. Böyle bir regresyona uymayan bir tahmin, diğer tahminlerin hakimiyetinde olması nedeniyle göz ardı edilebilir.

Nokta tahmininin, herhangi bir belirsizlik belirtisi olmadan karar verme açısından çok az değeri vardır. Geleneksel ekonomik tahminlerin çoğuna göre, tahmin noktası etrafındaki %95'lik aralıklar alışılmadık derecede büyüktür, bu nedenle bazen %50'lik aralıklar tavsiye edilir. Diğer bir sorun ise tahmin hatası varyanslarının zaman içinde değişebilmesidir. Koşullu ortalama fn,h gibi, koşullu varyans da kullanılan bilgi çokluğunun bir fonksiyonu olabilir:

h2n=E[(xn+h - fn,h)2|In].

h2n modelleme yöntemleri, fn,h modelleme yöntemlerinden daha az gelişmiştir Tahmin hataları en,1=xn+1 - fn,1 genellikle beyaz gürültüdür, ancak kare hatası, koşullu varyansların tahmin edilebileceğini gösteriyor gibi görünmeyebilir.

Tek adımlı tahmin hatalarını εt=xt - ft-1 ile belirten R. Ingle, spesifikasyonu inceledi:

ve tanımlanan sürece "otoregresif koşullu heteroskedastik süreç" (değişken dağılımı içeren süreç) adı verildi. Dağılım zaman içinde öngörülebilir bir şekilde değişirse, bu durumda modellemenin avantajı, heteroskedastisite dikkate alındığında, ft cinsinden parametrelere ilişkin daha doğru tahminler elde etmenin yanı sıra tahmin etrafındaki aralıklara ilişkin daha doğru tahminler elde etmenin mümkün olmasıdır. ortalama.

R. Ingle, ht'nin farklı formlarını inceledi, özellikleri ve tahmin yöntemleri hakkında sonuçlar çıkardı ve ayrıca otoregresif koşullu heteroskedastisiteyi test etmek için Lagrange çarpan yöntemini kullandı (bu yaklaşıma dayanarak oluşturulan modellere "ARCH modelleri" denir). Birleşik Krallık enflasyon verilerini analiz etmek için bu yöntemi kullandı ve varyansın öngörülebilirliğine dair açık kanıtlar buldu: Ekonomi öngörülen 60'lardan kaotik 70'lere doğru ilerledikçe enflasyonun standart sapması birkaç yıl içinde %0,6'dan %1,5'e yükseldi.

Ht için yukarıdaki ifade, gözlemlenen kontrol değişkenlerini dahil etmek için kullanılabilir. Örnek olarak, K. Granger perakende ve toptan satış fiyatları arasındaki ilişkiyi inceledi ve her denklemde varyanslar yukarıda açıklanan şekilde belirtildi, ancak modellenen ve diğer fiyatların ikinci dereceden gecikme değerlerinin yanı sıra ikinci dereceden değerlerin eklenmesiyle diğer göstergelerin tahmininde hatalar. ARCH spesifikasyonunun zenginleştirilmesi, daha iyi modellerin (olabilirlik oranları açısından) ortaya çıkmasının yanı sıra modellerin daha ilginç yorumlarının ortaya çıkmasına yol açtı. Toptan satış fiyatlarının hem ortalamalarının hem de varyanslarının sırasıyla tüketici fiyatlarının ortalamalarını ve varyanslarını etkilediği bulunmuştur. Tüketici fiyatlarının kareleri ise toptan eşya fiyatlarının dağılımını etkilememektedir. Eğer bu modeller ARCH dikkate alınmadan oluşturulmuşsa, tüketici fiyatlarının toptan satış fiyatlarını etkilediği görülecektir. Ancak ARCH ile bu nedensel ilişki zayıfladı.

Uygulamada varyanslar zaman içinde öngörülebilir şekilde değiştiği için, tahmin güven aralıklarına büyük önem verilen durumlarda ARCH modellerinin kullanılması önerilebilir. Diğer analiz alanları, ekonomik teorinin varyansı risk ölçüsü olarak kullanan dallarına (örneğin finansal teori) odaklanır.

Son zamanlarda zaman serisi analiz araçları hızla gelişti. Ancak eşbütünleşmeyi test etmek için iki değişken alırsanız Ingle-Granger testini kullanmaya devam etmek daha iyidir (ikiden fazla test ederseniz Johansen tekniğini kullanabilirsiniz).

R. Ingle ve K. Granger tarafından zamana bağlı değişkenlik (ARCH) koşulları altında ekonomik zaman serilerini analiz etmeye yönelik yöntemler üzerine bir çalışma, GSYİH'daki değişikliklerdeki eğilimleri tahmin etmeyi mümkün kılan bir matematiksel model temelinde gerçekleştirildi. fiyatları, faiz oranlarını, borsa kurlarını yalnızca ertesi gün için değil, hatta bir yıl öncesinden bile görebiliyorsunuz. Gerçek şu ki, finansal piyasalarda göstergelerin sabit bir değerden (oynaklık) rastgele sapmaları son derece önemlidir, çünkü hisselerin, opsiyonların ve diğer finansal araçların değeri risklere bağlıdır. Sapmalar zaman içinde önemli ölçüde değişebilir: Önemli değişikliklerin olduğu dönemlerden sonra, küçük değişiklikler meydana gelir. Gerçek oynaklığın değişken olmasına ek olarak, ekonomistler uzun süredir bunun sabit olduğunu varsayan istatistiksel yöntemler uyguluyorlar.

Ve yalnızca 1982'de R. Ingle tarafından tanımlanan otoregresif heteroskedastik model, ekonomide bulunan birçok zaman serisini doğru bir şekilde tanımlamaktadır.

Volatilite araştırmasının sonuçları uygulamada yaygın olarak kullanılmaktadır, özellikle:

a) 1996'dan bu yana, uluslararası anlaşmalar (Basel kuralları olarak adlandırılan) bankaların gerekli sermayesini izlerken risk altındaki değer göstergelerinin kullanılmasını zorunlu kılmaktadır. ARCH yönteminin bu ve diğer durumlarda kullanılması, onu finans endüstrisindeki riskin değerlendirilmesinde önemli bir araç haline getirmiştir;

b) uzmanlar bunları euroyu tanıtmak için kullandılar. Böylece birçok devletin çıkarlarını ilgilendiren ekonomik ve parasal birlik projesi ABD ve İngiltere'deki akademik iktisatçılar tarafından detaylı bir şekilde analiz edildi.

Euro'nun devreye girmesiyle sistem parametrelerindeki yani döviz kurundaki dalgalanmaların (büyüklükteki rastgele sapmalar) artıp azalmayacağı; ödemeler dengesindeki dalgalanmaların euronun devreye girmesiyle artıp azalmayacağıyla ilgilendiler. ABD doları/euro kurundan beklenebilecek tek para birimine geçiş.

Döviz kuru oynaklığı kullanılarak daha az dalgalanma olacağı kanıtlanmıştır. Avro Bölgesi üyesi ülkeler arasında ise tamamen yok olacaklar. Avro bölgesi zamanla değişmeyen bir varlık olarak görüldüğünden, tüm vadeli primler sıfır olacak ve faiz oranı farklılıkları ortadan kalkacak; Sadece vergi oranlarında ve temerrüt risklerinde makaslar olacak. Parasal Birlik Devletleri Topluluğu büyük bir parasal istikrar bölgesi haline gelecektir.

Uzmanlar ayrıca, ortak para birimiyle ödemeler dengesindeki dalgalanmaların, değişken kurlarla gözlemlenen dalgalanmalardan daha küçük olacağı sonucuna vardı. İstikrarsızlığın iki kaynağı ortadan kalkacak:

1) Hareketi sermaye akışları tarafından teşvik edilen döviz kuru dalgalanmayacak (spekülatif sermaye akışları ortadan kalkacak veya önemli ölçüde zayıflayacak);

2) Para politikasında, ödemeler dengesi fazlalarının istenen düzeyden az veya fazla olması, rezerv transfer mekanizması tarafından otomatik olarak ayarlanacaktır.

Avro bölgesi ülkelerindeki ödemeler dengelerinden vazgeçilmeyecek, ancak bunların ayarlanması daha önceden programlanacak ve olağanüstü durumlar dışında dışarıdan gözlemlenemeyecek.

ABD doları/euro kurunun dünyadaki en önemli fiyat unsuru haline geleceği kaydediliyor. Bazıları, AB ekonomisinin birlik içinde birleşmiş ulusal ekonomilere göre daha kapalı olması nedeniyle bu oranın ABD doları/DM oranından daha büyük dalgalanmalara sahip olması gerektiğine inanıyordu. Ancak uzmanlar bu görüşü reddetti. İthalat veya ihracatın GSYİH'ye oranına değil, genel ödemeler dengesine ve her şeyden önce sermaye hareketlerine odaklanırsak, o zaman euro bölgesindeki spekülatif saiklerin ortadan kaldırılmasıyla "zayıf"tan "zayıf"a doğru kaymalar istikrarsızlaşır. “Güçlü” para birimleri ortadan kalkacak.

Genel olarak, günümüzde küresel para sisteminin istikrarındaki kilit noktaları döviz kuru oynaklığını kullanmadan incelemek artık mümkün değildir. Ayrıca Ingle'ın modeli sadece bilim insanları için değil aynı zamanda onu portföy yatırımlarının özelliklerini ve risklerini değerlendirmede kullanan finans ve piyasa analistleri için de vazgeçilmezdir.

Uzmanlar, 90'lardaki ekonomik dönüşümlerin birçok açıdan 20. yüzyılın ilk on yılındaki dönüşümlere benzediğine inanıyor. Basiretli maliye politikasının etkisi aynıdır.

Ve yine de R.-A'ya göre. Mandella'ya göre dünya düzeni daha da kötüye doğru değişti: dünya para biriminin yokluğunda döviz kurlarının sürekli değişkenliği (oynaklığı) nedeniyle. Bireysel olarak kendi ölçek ve endekslerini uygulamaya koyarak fiyat istikrarını sağlamaya çalışan ülkeler, döviz kurlarındaki dalgalanmalardan özellikle etkilenmektedir. Bu nedenle oynaklık, reel döviz kurlarında yaşanan değişikliklerin bir ölçüsüdür ve sektörlerin yurt içi ve yurt dışı gelişimindeki işlevsiz bozulmaları yansıtır ve bu da finansal piyasaların doğasında var olan istikrarsızlığı daha da artırır.

Durağan olmayan zaman serisi analizindeki son gelişmeler halihazırda tahmin yöntemlerini etkilemektedir. R. Ingle ve K. Granger, her biri birinci dereceden entegre olan iki veya daha fazla birleştirilmiş değişkenin özelliklerini dikkate alırken, bunların kombinasyonu durağandır (yani sıfır dereceli entegredir). Bu tür değişkenlere “eşbütünleşik” denir.

Eşbütünleşme ekonomik modelleme ve tahminde önemli bir rol oynamaktadır. Birincisi, denklemdeki değişkenler eşbütünleşik değilse, hatalar durağan olmadığından, değişkenler arasındaki ilişki yanlış belirlenebilir (veya önemli ölçüde güvenilir parametre tahminleri elde etmek zor olabilir). İkinci olarak, R. Ingle ve K. Granger, eğer x ve y birinci dereceden entegre ise, sabit ortalamalara sahipse ve eşbütünleşikse, analitik olarak aşağıdaki gibi ifade edilen veri oluşturma hatalarını düzelten bir mekanizmanın (hata düzeltme modeli) var olduğunu kanıtladılar:

Δyt=-α1ut-1 + gecikme değerleri (Δy, Δx) + d(L)ε1t,

Δxt=- α2ut-1 + gecikme değerleri (Δy, Δx) + d(L)ε2t, (6.1)

burada ut=yt - βxt, (6.2)

ve Δ birinci fark operatörüdür. Burada d(L), L gecikme operatörünün sonlu bir polinomudur ve εi rastgele bir süreçtir ve

│α1│+│α2│≠0 (6,3)

(6.1)'in yorumu, formül (6.1)'deki farkların sıfır olduğu ve ifadenin (6.1) ut = 0'da (6.2)'ye dönüştürüldüğü, yani orantılı x ile dengede olduğu denge durumu dikkate alınarak kolaylaştırılmıştır. . Dolayısıyla (6.2) ifadesine göre ve denge değerinden bir sapmadır ve sıfır ortalamayla durağan olduğundan t-1 periyodundaki dengeden sapma t periyodunda kısmen düzeltilir. Bu, ekonomik yorumlamadaki hataları düzeltme mekanizmasının yapısal modeller ile zaman serisi modelleri arasında bir bağlantı sağladığı anlamına gelir. Bu hata düzeltme mekanizması tahmin için kritik öneme sahiptir çünkü bu, değişkenlerdeki yalnızca birinci dereceden farklılıkları içeren bir modelin eşbütünleşik değişkenler üzerinde yanlış belirleneceği anlamına gelir. Bu, örneğin, birinci dönem farklılıkları biçimindeki verileri uydurmak için bir VAR modeli kullanıldığında gerçekleşebilir.

R. Ingle ve K. Granger'ın yenilikçi fikirlerinin değeri, yalnızca ekonomik bağımlılıkları modellemek için yeni yöntemler önermelerinde değil, aynı zamanda geliştirdikleri modellerin yeni araştırma alanları açmasında da yatmaktadır. Aynı zamanda Nobelistler, bu tür modellerin kullanımını temel olarak doğruladılar ve bir dizi klasik tahminin ihlal edilmesi durumunda parametrelerinin ekonometrik değerlendirmesinin doğruluğunu kanıtladılar. Önerilen yöntemlerin her birinin teorik sonuçları doğrulaması da önemlidir.

Zaman serisi analizinin amacı genellikle serinin matematiksel bir modelini oluşturmaktır; bunun yardımıyla serinin davranışı açıklanabilir ve belirli bir süre için tahmin yapılabilir. Zaman serisi analizi aşağıdaki ana adımları içerir.

Bir zaman serisinin analizi genellikle grafiğinin oluşturulması ve incelenmesiyle başlar.

Bir zaman serisinin durağan olmayan doğası açıksa, ilk adım serinin durağan olmayan bileşenini izole etmek ve çıkarmaktır. Bir trendin ve durağanlığın ihlaline yol açan bir serinin diğer bileşenlerinin ortadan kaldırılması süreci birkaç aşamada gerçekleşebilir. Her biri, seçilen bir trend modelinin orijinal seriden çıkarılmasıyla elde edilen bir dizi kalıntıyı veya serinin farkının ve diğer dönüşümlerinin sonucunu inceler. Grafiklere ek olarak, bir zaman serisinin durağan olmama işaretleri, sıfıra yönelmeyen bir otokorelasyon fonksiyonuyla da gösterilebilir (çok büyük gecikme değerleri hariç).

Bir zaman serisi için model seçimi.İlk süreç mümkün olduğu kadar durağanlaştıktan sonra, ortaya çıkan sürecin çeşitli modellerini seçmeye başlayabilirsiniz. Bu aşamanın amacı, söz konusu sürecin korelasyon yapısını tanımlamak ve daha sonraki analizlerde dikkate almaktır. Uygulamada en sık parametrik otoregresif hareketli ortalama modelleri (ARIMA modelleri) kullanılır.

Artıkların örnek ortalaması 0'a eşit olacak şekilde normal bir yasaya göre dağıtıldığı serinin artık bileşeni "beyaz gürültü" tipi bir süreç ise, bir modelin uygun olduğu düşünülebilir. Bir modelin yerleştirilmesinden sonra genellikle aşağıdakiler gerçekleştirilir: :

daha sonra tahmin için güven aralıkları oluşturmak için kullanılabilecek artıkların dağılımının değerlendirilmesi;

modelin yeterliliğini kontrol etmek için artıkların analizi.

Tahmin ve enterpolasyon. Zaman serisi analizinin son aşaması, geleceği tahmin etmek (ekstrapolasyon) veya eksik değerleri geri yüklemek (enterpolasyon) ve seçilen modele göre bu tahminin doğruluğunu göstermek olabilir. Bir zaman serisi için iyi bir matematiksel model seçmek her zaman mümkün değildir. Model seçiminde belirsizlik, hem bir serinin deterministik bileşeninin izole edilmesi aşamasında hem de bir dizi kalıntının yapısının seçilmesi aşamasında gözlemlenebilir. Bu nedenle araştırmacılar sıklıkla farklı modeller kullanılarak yapılan çeşitli tahminler yöntemine başvuruyorlar.

Analiz yöntemleri. Zaman serisi analizinde yaygın olarak aşağıdaki yöntemler kullanılır:

zaman serilerini ve bunlara eşlik eden sayısal özellikleri sunmak için grafiksel yöntemler;

durağan süreçlere indirgeme yöntemleri: eğilimi azaltma, hareketli ortalama modelleri ve otoregresyon;

Zaman serisinin elemanları arasındaki iç bağlantıları incelemeye yönelik yöntemler.

3.5. Zaman serisi analizi için grafiksel yöntemler

Grafik yöntemlere neden ihtiyaç duyulur?Örneklem çalışmalarında, tanımlayıcı istatistiklerin en basit sayısal özellikleri (ortalama, medyan, varyans, standart sapma) genellikle örneklemin oldukça bilgilendirici bir resmini sağlar. Örnekleri sunmaya ve analiz etmeye yönelik grafik yöntemler yalnızca destekleyici bir rol oynar ve verilerin lokalizasyonu ve konsantrasyonunun, dağıtım yasalarının daha iyi anlaşılmasını sağlar.

Zaman serisi analizinde grafiksel yöntemlerin rolü tamamen farklıdır. Gerçek şu ki, bir zaman serisinin tablo şeklinde sunumu ve tanımlayıcı istatistikler çoğu zaman sürecin doğasını anlamaya izin vermezken, bir zaman serisi grafiğinden oldukça fazla sonuç çıkarılabilir. Gelecekte hesaplamalar kullanılarak kontrol edilebilir ve geliştirilebilirler.

Grafikleri analiz ederken oldukça emin bir şekilde şunları belirleyebilirsiniz:

bir eğilimin varlığı ve doğası;

mevsimsel ve döngüsel bileşenlerin varlığı;

trend ortadan kaldırıldıktan sonra bir serinin ardışık değerlerinde meydana gelen değişikliklerin düzgünlük veya süreksizlik derecesi. Bu gösterge ile serinin komşu elemanları arasındaki korelasyonun doğası ve büyüklüğü değerlendirilebilir.

Bir grafiğin oluşturulması ve incelenmesi. Zaman serisi grafiği çizmek hiç de ilk bakışta göründüğü kadar basit bir iş değildir. Modern zaman serisi analizi seviyesi, grafiklerini ve sonraki tüm analizleri oluşturmak için bir veya daha fazla bilgisayar programının kullanılmasını içerir. Çoğu istatistiksel paket ve elektronik tablo, bir zaman serisinin en uygun sunumunu ayarlamak için bazı yöntemlerle donatılmıştır, ancak bunları kullanırken bile çeşitli sorunlar ortaya çıkabilir, örneğin:

bilgisayar ekranlarının sınırlı çözünürlüğü nedeniyle görüntülenen grafiklerin boyutu da sınırlı olabilir;

analiz edilen serilerin büyük hacimleri ile, zaman serisi gözlemlerini temsil eden ekrandaki noktalar düz siyah bir şeride dönüşebilir.

Bu zorluklarla mücadele etmek için çeşitli yöntemler kullanılmaktadır. Grafik prosedürde bir "büyüteç" veya "büyütme" modunun varlığı, serinin daha büyük seçilmiş bir bölümünü tasvir etmenize olanak tanır, ancak bu durumda, analiz edilenin tamamı boyunca serinin davranışının doğasını yargılamak zorlaşır. aralık. Serinin davranışının resmini bir bütün olarak görmek için serinin ayrı ayrı bölümlerine ait grafikleri yazdırmanız ve bunları bir araya getirmeniz gerekir. Bazen uzun satırların çoğaltılmasını iyileştirmek için kullanılır inceltme, yani grafikte her saniyeyi, beşinciyi, onuncuyu vb. seçip görüntülemek. zaman serisi noktaları. Bu prosedür serinin bütünsel bir görünümünü korur ve trendlerin tespit edilmesinde faydalıdır. Pratikte her iki prosedürün bir kombinasyonu faydalıdır: seriyi parçalara ayırmak ve inceltmek, çünkü zaman serisinin davranışının özelliklerini belirlemeye izin verir.

Grafiklerin çoğaltılması sırasında ortaya çıkan başka bir sorun da emisyonlar– serideki diğer değerlerin çoğundan birkaç kat daha büyük olan gözlemler. Program, tüm gözlemlerin ekrana sığması için görüntü ölçeğini otomatik olarak seçtiğinden, bunların varlığı aynı zamanda zaman serisindeki dalgalanmaların ayırt edilemezliğine de yol açar. Y ekseninde farklı bir ölçek seçmek bu sorunu ortadan kaldırır ancak çok farklı gözlemler ekran dışında kalır.

Yardımcı grafikler. Zaman serilerini analiz ederken serinin sayısal özellikleri için sıklıkla yardımcı grafikler kullanılır:

sıfır otokorelasyon fonksiyonu için bir güven bölgesi (tüp) ile örnek bir otokorelasyon fonksiyonunun (korelogram) grafiği;

sıfır kısmi otokorelasyon fonksiyonu için bir güven bölgesi ile örnek kısmi otokorelasyon fonksiyonunun grafiği;

periodogram grafiği.

Bu grafiklerin ilk ikisi, rad zamanının komşu değerleri arasındaki ilişkiyi (bağımlılığı) değerlendirmeyi mümkün kılar; bunlar parametrik otoregresyon ve hareketli ortalama modellerinin seçiminde kullanılır. Periyodogram grafiği, bir zaman serisindeki harmonik bileşenlerin varlığının değerlendirilmesine olanak tanır.

Popüler

- "Atmosferik basınç" konulu sunum

- "İtiraz" konulu sunum

- Karelya'da "Karelya Cumhuriyeti" Kizhi konulu çevremizdeki dünya hakkında sunum

- Tarih modelleme problemi

- Pencereyi çalan kuşla ilgili işaretin anlamı

- Memnun olmayan çalışanlar nasıl yönetilir? Çalışanlara işleriyle ilgili memnuniyetsizlik nasıl ifade edilir?

- Bir patron çalışanların işten ayrılmasını nasıl önleyebilir?

- İşletme itibarı ve şirket imajı

- Pazarlama ortamı Kurumsal pazarlama ortamı

- Yuuiue, ticari pazarlama (sınav kağıtları)