Muhasebe ve analitik desteğin oluşumunun teorik temelleri. Süreç odaklı endüstrilerde maliyet kontrolü için muhasebe ve analitik destek

Dijital ekonomi çağı, hem iş ortamındaki kuruluşlar arasında hem de kuruluşların kendi içindeki etkileşimin ilkelerini ve araçlarını değiştirdi. Bütün bunlar, ticari birimlerin yönetimine yönelik yaklaşımların iyileştirilmesini ve tüm çalışanların tutumlarının değiştirilmesini gerektirir. Bilgi desteği yönetimin önemli bir bileşeni haline geliyor ve piyasa ekonomisinde lider konumda olan satış yönetimi süreci, bu tür desteğe modern bir yaklaşımın geliştirilmesini gerektiriyor. Bu makale, stratejik pazarlama ittifakı çerçevesinde satış yönetimi için muhasebe ve analitik destek konularını tartışmaktadır. 3 ana blok tanımlanır: muhasebe ve raporlama, analitik ve planlama, her birine kısa bir açıklama verilir, ayrıntılı satış kayıtlarının tutulmasına yönelik talimatlar, analiz türleri ve planlama seçenekleri belirlenir. Özellikle satış kayıtlarının coğrafi bölümlere, markalara, benzer ürün gruplarına ve perakende zincirlerine göre tutulması önerilir; analitik blok, çok seviyeli genel satış analizini, faktör analizini, ABC analizini, XYZ analizini ve potansiyel analizleri içerir; Planlama, resmi stratejik ve operasyonel planlamanın yanı sıra iş modellemeyi de içerir. Muhasebe ve raporlama bloğunda toplanan bilgiler, çok disiplinli analizin temelini oluşturur ve bu da satış bütçeleri ve üretim planı hazırlamanıza olanak tanır. Geliştirilen öneriler, satış departmanı çalışanlarına, stratejik pazarlama ittifakının parçası olan bireysel bir kuruluşun hem ritmik hem de etkili çalışmasını ve ortak faaliyetlerinden sinerjik bir etki elde edilmesini sağlayan bilgilerin hızlı bir şekilde sağlanmasını mümkün kılmaktadır.

muhasebe ve analitik destek

satış Yönetimi

planlama

1. Khmelkova N.V. Stratejik pazarlama ittifaklarının özü ve biçimleri / N.V. Khmelkova, A.V. Agenosov // Bölgelerin ekonomik ve insani çalışmaları. – 2013. – Sayı. 1. – S. 104–111.

2. Gizatullina S.V. Birbirine bağımlı kişiler arasındaki işlemlerde geliri (kârı) belirleme mekanizması / S.V. Gizatullina // Koleksiyonda: Tatishchev okumaları: bilim ve uygulamanın güncel sorunları: XIII Uluslararası Bilimsel ve Pratik Konferansının 5 ciltlik materyalleri - 2016. - S. 55–59.

3.Usatova L.V. Yönetim muhasebesi sistemindeki işletmelerin faaliyetleri için muhasebe ve analitik destek / L.V. Usatova, S.V. Kuligina, N.A. Kalutskaya, S.N. Kovalenko // Yönetim muhasebesi. – 2016. – Sayı 2. – S. 59–66.

4. Sheth J.N., Sisodia R.S. Pazarlama verimliliği: sorunlar ve analiz // İşletme Araştırması Dergisi. – 2002. – Cilt. 55, No. 5. – R. 349–362.

5. Muhasebe Düzenlemeleri “Bölümlere Göre Bilgi” PBU 12/2010 (8 Kasım 2010 tarih ve 143n sayılı Rusya Maliye Bakanlığı Kararı ile onaylanmıştır [Elektronik kaynak). – Erişim modu: https://www.minfin.ru /ru/perfomance /accounting/accounting/legislation/positions/#ixzz55ljxJ3FOP (erişim tarihi: 02/07/2018).

6. Stryabkova E.A. Dış ticaret ve ekonomik büyüme / E.A. Stryabkova, S. Krotova // Belgorod Ekonomi Bülteni. – 2017. – Sayı 2 (86). – s. 198–205.

7. Raggio R.D., Leone R.P. Marka değeri ve marka değerinin teorik ayrımı: Stratejik planlama için yönetimsel çıkarımlar // Marka Yönetimi Dergisi. – 2007. – Cilt. 14, No. 5. – R. 380–395.

8. Lyubushkin A.A. Toptan ticaret organizasyonlarında yönetim muhasebesi ve satış analizi / A.A. Lyubushkin // Ekonomik analiz: teori ve pratik. – 2009. – Sayı. 36. – S. 37–48.

9. Kucheryavenko S.A. Bir işletmenin verimliliğini artırmada bir faktör olarak karlılık / S.A. Kucheryavenko, O.V. Vaganova, S.G. Stenyushkina // Bilimsel sonuç. Seri: Ekonomik araştırma. – 2014. – T.1, Sayı 2 (2). – s. 101–107.

10. Khoruzhy L.I. Tarımsal organizasyonlardaki yenilikler hakkında raporlama bilgisi oluşturma metodolojisi / L.I. Khoruzhy, T.N. Gupalova // Tarımda muhasebe. – 2015. – Sayı 5–6. – sayfa 40–45.

11. Zimakova L.A. Sinerjik etkiyi belirlemek için muhasebe modelleme araçlarını kullanma / L.A. Zimakova, I.V. Serebrennikova // Uluslararası muhasebe. – 2015. – Sayı. 29. – S. 11–16.

Satış göstergesi, ticari bir kuruluşun gelir elde etme olasılığını belirleyen en önemli göstergelerden biridir; finansal sonuca doğrudan etkisi vardır. Bu nedenle ticari bir organizasyonun yönetiminin önemli bir unsuru satış yönetimi sürecidir.

Doğrudan üreticinin ürünü son tüketiciye getirdiği modern satış planları oldukça basit olabilir, ancak bu planlar nadiren kullanılır. Çoğu zaman, satış zincirinde birkaç bağlantı yer alır - bunlar büyük ve küçük ölçekli toptan satış, perakende ticaret organizasyonları olabilir; sayıları ve birbirleriyle ilişkileri oldukça çeşitlidir. Stratejik pazarlama ittifakları son yıllarda gelişmektedir. N.V. Khmelkova, A.V. Agenosov, stratejik pazarlama ittifakını "tüketici memnuniyetini amaçlayan kuruluşların pazarlama entegrasyonunun belirli bir biçimi ve aynı zamanda modern pazarda rekabet avantajı yaratmaya yönelik özel bir mekanizma" olarak tanımladı.

Stratejik pazarlama ittifakının katılımcıları, bazıları birbirine bağımlı kuruluşlar olan farklı tüzel kişiliklerdir. Yani aralarında işlemlerin koşullarını ve/veya sonuçlarını etkileyebilecek ilişkiler vardır. Bu özellik nedeniyle üreticiler yalnızca işlem koşullarını değil, aynı zamanda bir üretim programının hazırlanmasına yönelik verilerin belirlendiği veya operasyonel değişiklikler yapıldığı temelinde satış raporlarının oluşturulmasını da etkiler. Bu işlemlerin vergi makamları tarafından özel kontrole tabi olduğu da dikkate alınmalıdır. S.V.'ye göre. Gizatullina, ilişkili taraflar arasındaki işlemlerin karlılığını kontrol etmek ve piyasa karlılık aralığının kayıtlarını tutmak için gereklidir.

Yönetimin etkinliği büyük ölçüde iyi oluşturulmuş muhasebeye ve verilen görevlerin uygulanmasına katkıda bulunan analitik desteğe bağlıdır. 21. yüzyılda bilgi daha değerli bir meta haline geliyor; eksikliği ek maliyetlere yol açıyor. Bu nedenle işletme koşulları ve işletmeler arasındaki ilişkiler dikkate alınarak bir pazarlama bilgi destek sisteminin kurulması gerekmektedir.

Bu çalışmanın temel amacı, stratejik pazarlama ittifakları çerçevesinde satış yönetimi için muhasebe ve analitik desteğin düzenlenmesine yönelik yaklaşımlar geliştirmektir.

J.N. Sheth, R.S. Sisodia, muhbir ve bilgi seçimi için kriterlerin doğru seçilmesi gerektiği sonucuna vardı. Sonuç olarak, toplanan ve daha sonra analiz edilen bilgilerin karşılaştırılabilir olması ve bunun için muhasebe (finansal ve yönetim) muhasebesi amacıyla kullanılan bilgi sistemlerine izin veren genel ve açıkça düzenlenmiş kurallara dayanarak oluşturulması gerekir.

Ortaya çıkan sorunun karmaşıklığı, tek bir "üretici-tüketici" zincirinde faaliyet gösteren çeşitli satış seviyelerine ilişkin muhasebe ve raporlama göstergelerini entegre etme ihtiyacından kaynaklanmaktadır; bu, biriken dış ve iç bilgiler için ek gereksinimlerin sunulmasını ima etmektedir.

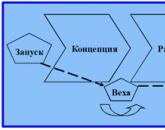

Araştırma sırasında satış yönetimi için muhasebe ve analitik desteğin en önemli üç bloğu belirlenmiş ve bunların uygulanmasına yönelik öneriler geliştirilmiş olup, bunlar şekilde sunulmuştur.

Satış yönetimi için muhasebe ve analitik destek

I. Muhasebe ve raporlama bloğu. Analize temel teşkil eden karşılaştırılabilir göstergelerle tek tip raporların hazırlanmasına, satış bütçelerinin hazırlanmasına, üretim programının oluşturulmasına ve üretimde hızlı bir şekilde değişiklik yapılmasına olanak tanıyan ayrıntılı satış muhasebesi alanlarının geliştirilmesini içerir.

Satış muhasebesi için doğru alanları seçmek analistin birincil görevidir. Aşırı detay, bilgi girme ve işleme süresinin artmasına neden olur, bu da bilgi desteği maliyetinin artmasına neden olur ve yetersiz veri miktarı, derinlemesine analiz yapılmasına ve doğru satış tahmini yapılmasına olanak vermez.

Muhasebe düzenlemelerinin, bilgilerin hazırlanmasına ve finansal tablolarda sunulmasına ilişkin kuralları düzenlediğini ve muhasebe metodolojisinin, yönetim ihtiyaçları ve kullanılan yazılım ürünlerinin yeteneklerine göre doğrudan ticari kuruluşlar tarafından belirlendiğini belirtmek gerekir.

Satış muhasebesinin düzenlenmesine yönelik tavsiyeler, aşağıdakileri içeren bölümleri tanımlamak için PBU 12/2010 "Bölümlere Göre Bilgi" ana hükümlerine dayanıyordu: ekonomik fayda sağlama ve ilgili giderleri dahil etme yeteneği; sistematik analiz ve değerlendirme ihtiyacı; finansal göstergelerin kuruluşun faaliyetlerinin diğer bölümlerinin göstergelerinden ayrı olarak oluşturulması olasılığı ve ayrıca stratejik pazarlama ittifaklarına dahil olan üretim işletmelerinin yönetim personelinin bilgi ihtiyaçları (bu bilgi bir anket, anket ve muhasebe uygulamalarına ilişkin araştırma yoluyla elde edilmiştir) ). Satış yönetiminin bilgi ihtiyaçlarını karşılamak için aşağıdaki alanları vurgulayan kayıtlar tutulmalıdır.

1. Coğrafi satış segmentleri. PBU 12/2010 "Bölümlere ilişkin bilgiler" paragraf 6'ya uygun olarak, bölümlerin tanımlanmasının temeli coğrafi bölgeler olabilir.

Coğrafi segmentasyon önemlidir, çünkü bölgelerdeki satın alma güçleri farklıdır, uzak bölgelere teslimat maliyetleri oldukça yüksektir, bu nedenle sadece bölgelerdeki minimum ve maksimum fiyatları değil, aynı zamanda karlılık oranını da belirlemek önemlidir. her iş segmenti.

Satışları organize etmek için çok sayıda coğrafi segment bir avantajdır ve bilgi içeriği açısından bilgilerin birleştirilmesi tavsiye edilir.

Muhasebe açısından önemli bir coğrafi bölüm, stratejik açıdan en önemli olan dış ekonomik bölümdür.

2. Ticari Markalar. Ticari markaların (markaların) yaratılması ve sürdürülmesi belirli maliyetler gerektirir. R.D.'ye göre. Raggio, R.P. Leone, fiyatı ve marka değeri farklı. Bir marka (ticari marka) yaratan ekonomik varlık, ürüne bazı niteliksel veya işlevsel özellikler katar ve bu da istikrarlı bir tüketici görüşünün oluşmasına temel oluşturur. Dolayısıyla bir marka yaratmanın maliyeti onun maliyetini belirler. Marka değeri ise fiyatlandırma, marka hacmi, segmentasyon, konumlandırma vb. ile ilgili yönetim kararlarına bağlıdır. . Markanın tüm yaşam döngüsü boyunca bunu korumak gerekir. Bir markanın çalışmasının temel sonucu satış hacmidir; eğer markanın hacimler üzerindeki etkisi azalıyorsa buna sebep olan nedenlerin tespit edilmesi ve markanın değerini artırıcı tedbirlerin belirlenmesi gerekmektedir.

Bu durum, markalar ile satış hacimleri arasındaki ilişkinin izlenmesinin önemini ima etmekte ve bu alanda muhasebe düzenlemesi yapılmasının gerekliliğini ortaya koymaktadır.

3. Homojen ürün grupları. Homojen ürün gruplarına ilişkin bilgilerin birikmesi ABC analizinin, ürün dengelerinin planlanmasının ve satış tahminlerinin temelini oluşturur.

4. Perakende ağları. Az rekabet, satış pazarlarına yoğunlaşmayı mümkün kılar; artan rekabet, pazarlama konusunda yeni talepler doğurur; bu, müşteriye yeniden yönelimdir. Perakende zincirleri müşterilere en yakın olanlardır, dolayısıyla müşteri ihtiyaçlarındaki değişikliklere daha hızlı yanıt verirler.

Her perakende zincirinin kendine özgü özelliklere sahip olduğu unutulmamalıdır:

Belirli alıcı gruplarına (sosyal katmanlara) yöneliktirler,

Gıda ürünlerinin kalitesi, son kullanma tarihleri, ambalajlama vb. ile ilgili gereklilikleri belirler.

Sözleşmelerde, satılmayan ürünlerin teslimi ve iadesi için farklı koşullar belirtilmektedir.

Sonuç olarak her perakende zinciri belirli maliyetlerle ilişkilidir ve perakende zincirlerinin karlılığının değerlendirilmesi gerekmektedir. Bu nedenle perakende zincirlerinin ayrı bir satış muhasebesi alanına ayrılması tavsiye edilir.

II. Analitik blok. Aşağıdaki alanlarda analiz içerir:

1. Genel satış analizi: satışların dinamikleri ve yapısı, plan uygulamasının değerlendirilmesi.

Sezonsal dalgalanmaları ve genel satış trendlerini belirlemenizi sağlar. Bilgi kaynağı, çoğu muhasebede yoğunlaşan iç verilerdir.

2. Satışların faktör analizi. A.A. Lyubushkin, satışları şu faktörler açısından analiz etme ihtiyacını belirtiyor: satış hacmi, fiyat, ürün çeşitliliği, satış maliyeti. Bu analizin yapılması, değişikliklere yol açan nedenleri ortaya çıkarmalıdır. Satışlardaki artış veya azalış, analiz edilen kuruluşun faaliyetleriyle değil, rakipler arasındaki sorunlarla ilişkili olabilir; dolayısıyla yanlış çıkarımlar, hatalı kararlara yol açacaktır. Bu, bu aşamada niceliksel ve niteliksel analiz yöntemlerinin bir kombinasyonundan bahsetmenin gerekli olduğu anlamına gelir.

3. ABC analizi.

ABC analizi, iyi bilinen Pareto ilkesine dayanmaktadır: Çabanın %20'si, sonucun %80'ini üretir. Satış aralığını planlamak için homojen ürün grupları için bu tür analizlerin yapılması tavsiye edilir.

Ürün türüne göre satış hacimleri ve kârlılık bilgilerine göre üretici için en önemli ürünler belirlenirken, belirli türdeki ürünlerin üretilip satılmasının reddedilmesinin, yeniden dağıtım nedeniyle kârın azalmasına yol açacağı da dikkate alınmalıdır. Daha önce durdurulan ürünler tarafından absorbe edilen sabit maliyetlerin kalan ürünlere yansıtılması. Böylece kalan ürünlerin karlılığı azalır. Ancak bu, en karlı ürünlerin satışına yönelik pazar kapasitesinin artması nedeniyle gerçekleşmeyebilir.

4. XYZ analizi.

Bu analiz, aşağıdaki formülü kullanarak varyasyon katsayısının hesaplanmasına olanak tanıyan matematiksel-istatistiksel bir yöntemin kullanımına dayanmaktadır.

![]()

burada Xi, i-dönemi için değerlendirilen nesnenin parametre değeridir; - analiz edilen analiz nesnesi için parametrenin ortalama değeri; n - dönem sayısı.

Analiz sonuçları, bireysel ürün gruplarının satışlarının istikrarını belirlemeyi mümkün kılar.

5. Potansiyel müşterilerin analizi. Şunları içerir: yeni ürünlerin analizi, yeni müşteriler, finansal beklentiler.

Bu analizin bir parçası olarak bir müşterinin, müşteri grubunun, ürünün, benzer ürün grubunun vb. karlılığı (karlılığı) belirlenir. .

III blok - planlama.

Planlama şunları içerir:

1. Resmi stratejik planlama.

Temel amacı, hedefe ulaşmaya yönelik yaklaşımlar geliştirmek ve başarı faktörlerini belirlemektir. Bir hedefin tanımlanmasını, bir stratejinin geliştirilmesini, sorumlu kişilerin atanmasını, elde edilen sonucun değerlendirilmesi için kriterlerin oluşturulmasını, en önemli ve yeni geliştirilen pazar bölümleri için genişletilmiş bütçelerin hazırlanmasını ve plan-gerçek analizinin yapılmasını içerir.

2. Operasyonel planlama. Çalışanların bilgi ve deneyimine, pazarlama araştırması sonuçlarına ve raporlama verilerinin analizine dayanır ve çeşitli alanlarda ayrıntılı planlamayı içerir; Stratejik pazarlama ittifakındaki tüm katılımcılardan alınan bilgilere dayanarak entegre bir satış bütçesi hazırlamak.

3. İş modelleme.

Bu yön çerçevesinde çeşitli görevler çözülmektedir:

1) sorunlu alanları karakterize eden tahmini türev bilançoları hazırlayarak planlama sonuçları ile raporlamaya yansıyan mali göstergeler arasındaki ilişkilerin kurulması;

2) ittifak katılımcılarının ortak faaliyetlerinden elde edilen sinerjik etkinin belirlenmesi (maliyet sinerjisi, birleşik bir pazarlama politikasının (reklam, araştırma, promosyonlar vb.) uygulanması ve her bir kuruluşun maliyetlerinden tasarruf edilmesiyle ilişkilidir; yönetimsel sinerji İttifak katılımcılarının çeşitli işletme birleşmelerinin bir sonucu olarak ortaya çıkar; finansal sinerji, uygun ve karlı ödeme planlarının kullanılmasını içerir; vergi sinerjisi, ilgili kuruluşlar arasında en kabul edilebilir vergilendirme sistemlerinin kullanılmasıyla ilişkilidir).

Böylece, çalışma çerçevesinde, stratejik bir pazarlama ittifakının satış yönetimi için en önemli muhasebe ve analitik destek blokları belirlendi: ayrıntılı muhasebeyi sürdürme yönlerinin belirlendiği muhasebe ve raporlama bloğu - coğrafi bölümler, ticari markalar , homojen ürün grupları, perakende zincirleri; çok seviyeli genel satış analizi, faktör analizi, ABC analizi, XYZ analizi ve beklenti analizini içeren analitik blok; Planlama, resmi stratejik ve operasyonel planlamanın yanı sıra iş modellemeyi de içerir. Muhasebe ve raporlama bloğunda toplanan bilgiler, çok disiplinli analizin temelini oluşturur ve bu da satış bütçeleri ve üretim planı hazırlamanıza olanak tanır. İyi organize edilmiş bilgi desteği, ittifak katılımcılarının ortak koordineli faaliyetlerine katkıda bulunmalı ve sinerjik bir etki elde etmelidir.

Bibliyografik bağlantı

Zimakova L.A., Tresnitsky A.B., Poltorobatko M.O. SATIŞ YÖNETİMİ İÇİN MUHASEBE VE ANALİTİK DESTEK // Temel Araştırma. – 2018. – Sayı 2. – S. 95-99;URL: http://fundamental-research.ru/ru/article/view?id=42081 (erişim tarihi: 25 Kasım 2019). "Doğa Bilimleri Akademisi" yayınevinin yayınladığı dergileri dikkatinize sunuyoruz

İktisadi Bilimler/ 7. Muhasebe ve Denetim

muhasebe ve denetim alanında yüksek lisans öğrencisi Vorgach E.A.

Doktora, Doçent Svyatenko I.N.

Makeevka Ekonomi ve Beşeri Bilimler Enstitüsü, Ukrayna

Ukrayna'nın bütçe kurumlarının faaliyetlerinin yönetilmesinde muhasebe ve analitik desteğin rolü

Bir bütçe kurumunun faaliyetlerini yönetmenin en önemli koşullarından biri, muhasebe ve analitik sisteminin etkin işleyişidir. Muhasebe, bir ticari işletmenin yönetimi için tüm bilgi desteğinin temelidir. Ekonomik analizle birlikte, bir bütçe kurumunun faaliyetlerini yönetmek için bir muhasebe ve analitik destek sistemi olarak adlandırılabilirler. Bir kurumun mali ve ekonomik faaliyetlerinin sonuçlarının izlenmesi, toplanması, kaydedilmesi ve analiz edilmesine yönelik prosedürlerin rasyonel organizasyonu, yönetiminin her düzeyinde gerçekleştirilir. Sorunun özelliği, kurumun her zaman, etkili yönetim kararları için bilgilerin sistemleştirilmesini sağlayan, düzgün bir şekilde organize edilmiş bir muhasebe ve analitik sisteme sahip olmamasıdır.

Son yıllarda P.Yu. Buryak, V.V. Sopko, F.F. Butinets, T.P. Karpova, Bezrodnaya T.M. ve diğerleri, yönetim kararları alma sürecinde muhasebe ve analitik bilgilerin rolü ve önemi dikkate alındı.

Muhasebe ve analitik yönetim sistemi, ekonomik analiz için istatistiksel, üretim, referans ve diğer bilgi türlerini kullanan, muhasebe verilerine, özellikle operasyonel verilere dayanan bir sistem olarak anlaşılmaktadır. Dolayısıyla muhasebe ve analitik sistem, yönetimde kullanılan her türlü bilginin toplanmasını, işlenmesini ve değerlendirilmesini sağlar. Özü, muhasebe ve analitik operasyonları tek bir süreçte birleştirmek, operasyonel analiz yapmak, bu sürecin sürekliliğini sağlamak ve sonuçlarını yönetim kararlarının alınmasına yönelik önerilerin oluşturulmasında kullanmaktır. Aynı zamanda, muhasebe ve analize ilişkin genel metodoloji ve düzenlemeler, birleşik bir muhasebe ve analitik sistemde rasyonel kullanım için geliştirilmektedir.

Muhasebe- Analitik destek, muhasebe ve analitik bilgilerin hazırlanması, sağlanması sürecidir. miktar ve kalite Yönetim tarafından belirli faaliyetleri yönetmek için kullanılan alınan bilgilerin eksiksizliği, güvenilirliği ve zamanındalığı, muhasebe organizasyonunun kalitesine bağlıdır. Muhasebe ve analitik desteğin amacı prosedürlerin bir kombinasyonu olmalıdır muhasebe ve aşağıdaki nitelikteki ekonomik analiz ve bilgilerin üretilmesi: tarihsel, faaliyetlerin sonuçlarının özetlenmesi; Analitik, gerekçeli bir yaklaşımın benimsenmesinden önce Yönetim kararı. Sonuç olarak, bilginin etkili bir şekilde toplanması gereklidir, çünkü güvenilir ve güncel bilgiye sahip olmanın yanı sıra bu bilgilerin toplanması, dönüştürülmesi ve iletilmesi için yeterli yöntem ve araçları uygulama yeteneği, işletmenin etkin bir şekilde organize edilmesinin temelini oluşturur. kurumun faaliyetleri.

Genellikle, Herhangi bir bütçe kurumunda muhasebe ve analitik destek mevcuttur, muhasebe kayıtlarını ne tutar yasaya göre Ukrayna, ancak çoğu zaman bu tür hükümlerin düzeyi yeterli değil tam olarak bilgi desteği aktivite yönetimi.

Muhasebe ve analiz araçlarıyla kurumun yönetim sistemi için uygun bilgi desteğine sahip olmak amacıyla, yönetim fonksiyonunun uygulanmasına yönelik etkin muhasebe ve analitik desteğin sağlanmasına yönelik bir dizi görevin formüle edilmesi tavsiye edilir: - muhasebe ve ekonomik analiz sisteminde oluşturulan bilgilerin kalitesi; - muhasebe döngüsünün kalitesini ve muhasebe bilgilerinin analitik olarak işlenme sürecini değerlendirme metodolojisinin geliştirilmesi; - muhasebe sisteminde yönetim için gerekli veri miktarının oluşturulması prosedürünü ve muhasebe verilerinin analitik bilgilere daha fazla dönüştürülmesi prosedürünü oluşturmak.

Olmadanrasyonel olarak organize edilmiş muhasebe ve analitik destek etkili aktivite imkansızdır bütçe kurumu, hedefe uygunluk Kaynak kullanımı bütçe kurumu tahmine göre gelir ve gider. Tüm aynı oluşum muhasebe politikası son derece önemli, Çünkü devlet tarafından finanse edilen kuruluş onun yardımıyla yapabilir karlı muhasebe yöntemleri oluşturmak kalite için tahmini planlama ve taslak oluşturma raporlama

Muhasebe ve analiz organizasyonunun, bir bütçe kurumunun yönetim düzeyi için yönetimin yönetim kararlarını yetkin ve hızlı bir şekilde formüle etmesine olanak sağlayacak bilgi desteğinin oluşturulmasının temeli olması gerektiği açıktır. Böylece olur Apaçık , bu gelişme kurumun muhasebe ve analitik desteği gerekli bir durumdur bilinçli yönetim kararları almak yönetim hedeflerine ulaşmayı amaçlamaktadır.

Edebiyat:

1. Golub N.M. Ekonomik krizin zihinlerinde bulut analitik bilgilerin rolünün güçlendirilmesi [Metin] / N.M. Golub // İktisadi Bilimler. - 2009. - No. 25 - S. 313-316.

2. Bezrodna T.M. Kurumsal yönetimin bulut analitik güvenliği: konseptin temel özü [Elektronik kaynak] / T.M. Bezrodna // Volodymyr Dahl Skhidnoukrainian Ulusal Üniversitesi HABER BÜLTENİ No. 10 (128) 2008. - Bölüm 2. - Erişim modu: http://www.nbuv.gov.ua/portal/Soc_Gum/VSUNU/2008_10_2/bezrodna.pdf

3. Babiy V.V., Yakovishina N.A.Bütçe ortamlarının bölgesel politikasının oluşumunun özellikleri [Elektronik kaynak]/ Ivan Kushnir'in bilim ortaklığı.– Erişim modu: http://nauka.kushnir.mk.ua/?p=29677

İyi çalışmanızı bilgi tabanına göndermek basittir. Aşağıdaki formu kullanın

Bilgi tabanını çalışmalarında ve çalışmalarında kullanan öğrenciler, lisansüstü öğrenciler, genç bilim insanları size çok minnettar olacaklardır.

Yayınlanan http://www.allbest.ru/

Yayınlanan http://www.allbest.ru/

giriiş

2.3 Bitmiş ürünlerin satışının analitik ve sentetik muhasebesi

2.4 Bitmiş ürünlerin satış analizi

Bölüm 3. Radon Poultry Farm LLC'de bitmiş ürünlerin satış verimliliğini artırmak için muhasebe ve rezervleri iyileştirmeye yönelik ana talimatlar

3.1 Ürün satışlarına ilişkin muhasebe organizasyonunun iyileştirilmesi

3.2 Radon Poultry Farm LLC'de satış verimliliğini artırmaya yönelik rezervler

Sonuçlar ve teklifler

Kullanılmış literatür listesi

giriiş

Ürünlerin, işlerin ve hizmetlerin satışı, kuruluşun ekonomik varlıklarının dolaşımını tamamlar. Satıştan elde edilen gelirler, şirketin devlet bütçesine, kredi bankalarına, işçilere ve çalışanlara, tedarikçilere karşı yükümlülüklerini yerine getirmesine ve üretim maliyetlerini geri ödemesine olanak tanıyor. Ayrıca ürünlerin, işlerin ve hizmetlerin satışı, yalnızca üretim ve satış maliyetlerinin karşılanmasına değil, aynı zamanda üretimin genişletilmesinin ve yenilenmesinin en önemli kaynağı olan kar elde edilmesine de olanak tanır. Satış planının yerine getirilmemesi, işletme sermayesi cirosunun yavaşlamasına, müşterilere karşı sözleşme yükümlülüklerinin yerine getirilmemesi nedeniyle para cezalarına, ödemelerin gecikmesine ve kuruluşun mali durumunun kötüleşmesine neden olur.

Ürün satmak iş döngüsünün yalnızca son değil aynı zamanda en önemli aşamalarından biridir. Düşük verimliliği kuruluşun tüm üretim sürecini etkisiz hale getirebilir ve kuruluşu iflasın eşiğine getirebilir. Aynı zamanda bunun tersi de doğrudur: Bir kuruluş ürünlerini hızlı ve karlı bir şekilde satabilir ve onlar için para alabilirse, bu onun üretim sürecindeki bazı eksikliklere rağmen sürdürülebilir ve rekabetçi kalmasına olanak sağlayacaktır. Aynı zamanda, satış sürecinin etkinliği, diğer ekonomik faaliyet unsurlarından daha büyük ölçüde, muhasebenin organizasyonuna, özellikle de sevk edilen ve piyasaya sürülen ürünlerin (işler, hizmetler) zamanında ve doğru belgelenmesine bağlıdır. ; Müşterilerle yapılan anlaşmaların net bir şekilde organize edilmesi, satılan ürünlerin hacmi ve yelpazesi için tedarik planının uygulanmasının izlenmesi, satılan ürünler için alınan tutarların zamanında ve doğru hesaplanması, bunların üretim ve satışlarının gerçek maliyetleri ve son olarak, kâr miktarı.

Bitmiş ürünlerin üretim ve satış döngüsü, bir tarımsal organizasyonun faaliyetinin ana bölümüdür. Bu döngüde satış geliri, satılan ürünün maliyeti, satıştan elde edilen kar (zarar) gibi finansal tablo kullanıcıları için önemli olan göstergeler oluşur. Ekonomik bir varlığın ana faaliyetinin etkinliğini, üretim yelpazesini genişletme, ekibin sosyal ve maddi ihtiyaçlarını karşılama, bütçeye ve diğer kuruluşlara yönelik yükümlülükleri yerine getirme yeteneğini yansıtırlar.

Bir piyasa sistemindeki kümes hayvanı alt kompleksinin verimliliğinin artırılması ve işleyişinin optimize edilmesi, muhasebe ve rekabetçi ürünlerin üretimini sağlayan yönetim için analitik desteğin sağlanmasına ilişkin sorunlar yeterince araştırılmamıştır ve bu, çalışma için bir ön koşul olarak hizmet etmiştir. Ayrıca kümes hayvanı ürünlerinin rekabet gücünün arttırılması sorununa bilimsel temelli bir çözüme ihtiyaç duyulmaktadır.

Yukarıdakilerin tümü seçilen konunun alaka düzeyini belirledi.

Muhasebe ve satış analizi konuları V.A.'nın çalışmalarına ayrılmıştır. Dobrynina, V.M. Bautina, New York Kovalenko.

Bu tezin amacı, tek bir tarım kuruluşu örneğini kullanarak mevcut durumu incelemek, analiz etmek, muhasebeyi iyileştirmenin yollarını aramak ve ürün satışlarında verimliliği artırmak için rezervleri belirlemektir.

Belirtilen amaç doğrultusunda çalışmada aşağıdaki araştırma hedefleri belirlenmiştir:

1) ürün satışlarının (satışlarının) muhasebeleştirilmesine ilişkin teorik ve yasal temellerin, ürünlerin satışıyla ilgili gelirlerin tanınması ve vergilendirme özelliklerinin sunumu;

2) satış sürecinin analizi, bu operasyonların muhasebeleştirilmesi yöntemleri;

3) ürün satışlarının verimliliğini artırmak için organizasyonu, muhasebeyi iyileştirmenin yollarını belirlemek ve rezervleri belirlemek için ana yönleri geliştirmek.

Araştırmanın amacı, Kaluga bölgesinin Dzerzhinsky bölgesindeki Radon Kümes Hayvanları Çiftliği LLC idi.

Çalışmanın konusu bir organizasyonda bitmiş ürünlerin satış süreçlerinin yönetilmesine yönelik muhasebe ve analitik destektir.

Çalışmada şu yöntemler kullanıldı: monografik, hesaplama-yapıcı, analitik, soyut-mantıksal ve karşılaştırmalı analiz yöntemleri.

Çalışmayı yürütürken ana bilgi kaynakları şunlardı: referans ve öğretim yardımcıları, bilimsel literatür, düzenleyici belgeler, süreli yayınlar, Radon Poultry Farm LLC'nin 2008'den 2012'ye kadar olan dönemi için raporlama, incelenen kuruluşun birincil muhasebe belgeleri.

Tez bir giriş, üç bölüm, sonuç ve öneriler, 44 kaynak ve 7 ekten oluşan bir referans listesinden oluşmaktadır. Çalışma 73 sayfalık daktilo edilmiş metin üzerinden sunulmuş olup, 14 tablo ve 2 şekil içermektedir.

Bölüm 1. Bitmiş ürünlerin satışına ilişkin muhasebenin teorik ve yasal temelleri

1.1 Bitmiş ürünlerin satışının muhasebeleştirilmesinin teorik yönleri ve yasal dayanağı

Maddi üretim alanını organize etmek için bitmiş ürünlerin piyasaya sürülmesi, kar elde etmeyi amaçlayan etkili ticari faaliyet için gerekli bir koşuldur.

Bitmiş ürünlere ilişkin muhasebenin doğru formülasyonu ve organizasyonu, hangi yönetim kararlarının alınacağına ilişkin bilgi üretmek için gereklidir. Bitmiş ürünlerin durumu ve hareketi hakkında bilgi, bitmiş ürünlerin satışına ilişkin vergi matrahının (KDV, tüketim vergileri vb.) hesaplanması için gereklidir. Mali sonuçların belirlenmesinin doğruluğu, kuruluşun elinde kalan kar miktarı, vergi muhasebesi verilerine göre belirlenen gelir vergisi, bitmiş ürünlerin satışına yönelik işlemlerin muhasebe ve raporlamaya ne kadar doğru yansıtıldığına, ne kadar doğru olduğuna bağlıdır. maliyeti belirlenir.

Bitmiş ürünler (satışa yönelik bir varlık türü olarak) stok kategorisine aittir. PBU 5/01 şu tanımı vermektedir: “Bitmiş ürünler, üretim döngüsünün nihai sonucu olan satışa yönelik stokların bir kısmını ve ayrıca teknik ve kalite özellikleri uygun olan tamamlanmış işleme (montaj) varlıkları ifade eder. sözleşme şartları veya kanunla belirlenen durumlarda diğer belgelerin gereklilikleri ile."

Ancak N.P. Kondrakov, bitmiş ürünlerin tanımını şu şekilde veriyor: “Bitmiş ürünler, işletmenin üretim sürecinin son ürünüdür. Tamamen işletmede işlenmiş, standartların ve teknik şartnamelerin gerekliliklerini karşılayan, teknik kontrol departmanı tarafından kabul edilen ve bitmiş ürün deposuna teslim edilen ürün ve ürünlerdir."

Yukarıdaki iki tanımdan bitmiş ürünler, bu konseptin anlamını PBU 5/01'de en doğru, eksiksiz ve açık bir şekilde ortaya koymaktadır.

Rusya Federasyonu Maliye Bakanlığı'nın 28 Aralık 2001 tarih ve 119n sayılı emriyle onaylanan Stokların Muhasebeleştirilmesine İlişkin Kılavuzun 6. paragrafında, genel olarak stokların ve özellikle de bitmiş ürünlerin muhasebeleştirilmesinin aşağıdaki ana görevleri tanımlanmıştır:

1) bitmiş ürünlerin gerçek maliyetinin oluşturulması;

2) operasyonların doğru ve zamanında belgelenmesi ve bitmiş ürünlerin alınması ve imhasına ilişkin güvenilir verilerin sağlanması;

3) bitmiş ürünlerin depolandığı yerlerde ve hareketlerinin her aşamasında güvenliğinin kontrolü;

4) kuruluşun belirlediği malzeme rezervi standartlarına uygunluğun kontrolü, ürünlerin kesintisiz üretiminin sağlanması;

5) bitmiş ürün envanterlerini kullanma verimliliğinin analizi.

Muhasebe mevzuatında “satış” kavramına ilişkin özel bir tanım bulunmamaktadır. Rusya Maliye Bakanlığı'nın 31 Ekim 2000 tarihli emriyle onaylanan kuruluşların mali ve ekonomik faaliyetlerinin muhasebeleştirilmesine ilişkin Hesap Planının açıklamalarından ve uygulama talimatlarından dolaylı olarak elde edilebilir. 94n, 90 "Satış" hesabına.

Bu talimatlara göre, 90 numaralı "Satışlar" hesabı, kuruluşun normal faaliyetleriyle ilgili gelir ve giderlere ilişkin bilgileri özetlemeyi amaçlamaktadır. Bu hesap özellikle aşağıdakilere ilişkin gelir ve maliyetleri yansıtır:

· Kendi üretimimiz olan bitmiş ürünler ve yarı-mamul ürünler;

· satın alınan ürünler (tamamlanmak üzere satın alındı);

· mal;

· sevkıyat ve yükleme ve boşaltma işlemleri;

· iletişim hizmetleri vb.

Hesap Planını kullanma talimatlarında "satış" teriminin tanımı, muhasebe amaçlı satış olarak nitelendirilen kuruluşların ticari işlemlerinin bir listesini oluşturmaktır. Bu nedenle, muhasebe amaçlı satışlar, kuruluşun faaliyetlerinin olağan konusu olan ve gelir elde etmeyi amaçlayan, kuruluş tarafından malların alım satımını (değişimini), kuruluş tarafından işlerin yapılmasını, sağlanmasını içeren ticari işlemler olarak anlaşılmaktadır. Kuruluş tarafından sunulan hizmetlerin yanı sıra hakların sağlanması veya kullanılması.

Vergi mevzuatında “satış” kavramının tanımı Sanatın 1. fıkrasında verilmektedir. Rusya Federasyonu Vergi Kanunu'nun 39'u, bir kuruluş tarafından mal, iş veya hizmet satışının, malların mülkiyetinin geri ödenebilir esasına göre (mal, iş veya hizmet değişimi dahil) devri olarak kabul edilir; bir kişi tarafından başka bir kişiye yapılan işin sonuçları ve Rusya Federasyonu Vergi Kanunu Kanunu'nda özel olarak öngörülen durumlarda, mülkiyetin devri, bir kişi tarafından başka bir kişiye yapılan işin sonuçları, bir kişinin diğerine hizmet sağlanması kişi - ücretsiz.

Rusya Federasyonu Medeni Kanunu'nda, mal satışına ilişkin vergi kavramı ve mal satışına ilişkin muhasebe kavramı, gayrimenkul mülkiyetinin bir taraftan sözleşmeye diğer tarafa devredilmesini içeren işlemlere karşılık gelmektedir. Bu tür ticari işlemlerin en tipik örnekleri alım-satım işlemleri ve takastır.

Sanatın 1. paragrafına göre. Rusya Federasyonu Medeni Kanunu'nun 454'ü, bir alım satım sözleşmesi kapsamında, bir taraf (satıcı) malı (ürünü) diğer tarafın (alıcı) mülkiyetine devretmeyi taahhüt eder ve alıcı bu ürünü kabul etmeyi ve ödemeyi taahhüt eder bunun için belli bir miktar para (fiyat). Sanatın 1. paragrafına göre. Rusya Federasyonu Medeni Kanunu'nun 567'si, bir değişim sözleşmesi uyarınca, her bir taraf, bir ürünü diğerinin karşılığında diğer tarafın mülkiyetine devretmeyi taahhüt eder.

Bazı edebi kaynaklarda aşağıdaki tanımları buluyoruz:

“Mal ve hizmet satışı - nakit gelirin alınmasıyla birlikte mülkün, üretilmiş mal ve hizmetlerin satışı veya bunların yeniden satışı; Tazminat karşılığında mülkün yabancılaştırılması."

“Satış, üretilen veya yeniden satılan mal ve hizmetlerin, gelir makbuzuyla birlikte satışıdır.”

Satış sürecinin kavramı ve özüne ilişkin yapılan araştırma, satış sürecinin tanımını geliştirmemize olanak sağladı. Çalışmada satış süreci, bir yandan satışa konu olan nesnenin mülkiyet haklarının satıcıdan alıcıya devredildiği, diğer yandan beklenen ürünün tüketiciye ulaştırılması süreci olarak tanımlanmaktadır. Ekonomik faydaların elde edilmesi gelir olarak muhasebeleştirilir (nakit veya eşdeğer biçimde). Böylece, satış süreci sırasında gelir ve giderlerin bir karşılaştırması yapılır ve bu da satış sürecinin mali sonucunu - kâr, zarar veya başabaş noktası - belirlemeyi mümkün kılar.

Satışların muhasebeye yansıtılmasına ilişkin kurallar Sanatın 2. fıkrası gereğince belirlenir. Rusya Federasyonu "Muhasebe Hakkında" Kanununun 8'i, buna göre "bir kuruluşun mülkü olan mülk, bu kuruluşun sahip olduğu diğer tüzel kişilerin mülklerinden ayrı olarak muhasebeleştirilir."

Bu gereklilik, Maliye Bakanlığı'nın emirleri ile onaylanan “Kuruluşun Geliri” (PBU 9/99) ve “Kuruluşun Giderleri” (PBU 10/99) muhasebe hükümleri tarafından belirlenen maddi varlıkların muhasebeleştirilmesine ilişkin iki kuralı ortaya koymaktadır. Rusya'nın sırasıyla 05/06/99 tarih ve 32n ve 33n sayılı ve bir kuruluşun mali ve ekonomik faaliyetlerinin muhasebeleştirilmesi için Hesap Planının kullanılmasına ilişkin talimatlar.

Birinci kural, kuruluşun bu mülkün mülkiyet hakkını kazandığı tarih ve kuruluşun bu mülkiyet hakkını kaybettiği tarih olarak mülkün kuruluşun bilançosuna yerleştirildiği (kaydedildiği) anını ve bilançodan silindiği anını belirler. bu varlıkların mülkiyeti. muhasebe ürünleri organizasyon geliri

Sonuç olarak, bir varlıktaki mülkün kuruluşun bilançosuna yansıması, fiili konumuna göre değil, bu mülk üzerindeki mülkiyet haklarının varlığına göre belirlenir. Bir kuruluş mülk sahibi olabilir ancak sahibi olamaz ve bunun tersi de geçerlidir.

İkinci kural, bir kuruluşun sahip olduğu veya elinde bulundurduğu ve kullandığı mülklerin bilanço dışı hesaplara yansıtılmasıdır, ancak mülkünün değil.

Ürünlerin (işlerin, hizmetlerin) satışı kural olarak tedarik sözleşmesi, komisyon vb., ticari sözleşmeler veya perakende satış yoluyla gerçekleştirilir. Ürün, iş ve hizmetlerin mülkiyeti satıcıdan alıcıya, üreticiden tüketiciye geçtiğinde satılmış sayılır. Bu andan itibaren maliyetleri kuruluşun gelir ve gelir hacmine dahil edilir. Ürünlerin satışından, yapılan işlerden ve sağlanan hizmetlerden elde edilen gelirin hacmi, ticari bir kuruluşun veya üretim kuruluşunun mali faaliyetini karakterize eden en önemli göstergedir. Bir kuruluşun muhasebesinde gelir, parasal olarak hesaplanan, fonların, diğer mülklerin veya ortaya çıkan alacak hesaplarının tutarına eşit miktarda kabul edilir.

Muhasebede, ürün, iş ve hizmet satışından elde edilen gelir aşağıdaki koşullara tabi olarak tanınır (PBU 9/99'un 12. maddesi):

a) kuruluşun, belirli bir anlaşmadan doğan veya başka uygun bir şekilde teyit edilen bu geliri alma hakkına sahip olması;

b) gelir miktarının belirlenebilmesi;

c) belirli bir işlemin sonucunda kuruluşun ekonomik faydalarında bir artış olacağına dair güven vardır;

d) Ürünün (malların) mülkiyet hakkının (mülkiyet, kullanım ve elden çıkarma) kuruluştan alıcıya geçmiş olması veya işin müşteri tarafından kabul edilmesi (hizmetin sağlanması);

e) Bu işlemle ilgili olarak yapılan veya yapılacak masrafların belirlenebilmesi.

Kuruluş tarafından ödeme olarak alınan nakit ve diğer varlıklarla ilgili olarak yukarıdaki koşullardan en az birinin karşılanmaması durumunda, kuruluşun muhasebe kayıtları, geliri değil, ödenecek hesapları muhasebeleştirir.

Mallar için avans ödemesinin alınması üzerine, gelirin muhasebeye kaydedilmesi için gerekli olan PBU 9/99'un 12. maddesinde tanımlanan tüm koşullar yerine getirilir:

1) alıcıyla yapılan sözleşme, gelir alma hakkını belirler;

2) gelir miktarı sözleşmeye, düzenlenen faturalara ve fiilen alınan fon miktarına göre belirlenir;

3) malların ödenmesi için bir varlık alındı - nakit;

4) malların mülkiyetinin alıcıya geçmiş olması;

5) Satışla ilgili giderler, malın maliyeti (satın alma fiyatı) olarak tanımlanır.

Ülkede istikrarsız bir ekonomik durum söz konusu olduğunda, satılan ürünlere ilişkin ödemelerin yapılmaması veya ödemelerde gecikmeler yaşanması sorunu yaşanıyor. Bu bağlamda, ürün satışlarının muhasebeleştirilmesinin sorunlu yönlerinden biri, ürün satışlarından elde edilen gelirin belirlenmesinde yöntem seçimi konusunda muhasebe ve vergi mevzuatının tutarsızlığıdır. Hesap Planı ve Rusya Federasyonu Vergi Kanunu uyarınca, satıştan elde edilen gelir tutarı, satılan ürünlerin mülkiyeti alıcıya devredildikten hemen sonra yansıtılmalıdır. Kural olarak bu, ürünlerin sevkiyatı sırasında gerçekleşir. Gelir kaydedildikten ve satılan ürünlerin maliyeti düşüldükten hemen sonra, fiyatın bir parçası olan vergilerin (KDV, tüketim vergileri vb.) hesaplanması için giriş yapılması gerekmektedir. Bilindiği üzere, vergi açısından bir kuruluşun, ürünlerin sevkiyatı sırasında satış gelirini dikkate alması gerekir (tahakkuk yöntemi), daha sonra sevk edilen ürünlerin mülkiyetinin alıcıya devredilmesinden sonra gelir üzerinden vergi tahakkuk ettirilir.

22 Temmuz 2005 tarih ve 119-FZ sayılı Federal Kanunun vergi amacıyla yürürlüğe girmesinden önce, kuruluşun satış geliri iki yöntemden biriyle kullanılıyordu: sevkiyat sırasında ve ürünler için ödeme anında ( nakit yöntemi) - vergiler, ürünler için alıcı tarafından ödeme yapıldıktan sonra tahakkuk ettirilmiştir, şu anda Yalnızca sevkiyat sırasındaki yöntem geçerlidir.

Ancak kuruluşun sevk edilen ürünler için ödeme olarak henüz alınmamış tutarlar üzerinden bütçeye ödemek zorunda olduğu KDV hesaplanırken fark edilen "sevkiyat başına" yönteminin dezavantajlarını vurgulamak mümkündür. Ayrıca gelir vergisi için vergi matrahını belirlerken: satışların "sevkiyat yoluyla" belirleneceği durumda, belirli raporlama dönemlerinde (aylarda) ödenmesi gereken gelir vergisi tutarının, tutarın tamamı geçici olarak kuruluşun fonlarını serbest bırakır. Bu yöntemin, ürün alıcılarının borcunu yansıtan ve satış fiyatlarında gösterilen 62 "Alıcılarla ve müşterilerle yapılan ödemeler" hesabını kullandığını da belirtmek gerekir. Bu durumda, bu hesap borç yoluyla doğrudan 90 "Satış" hesabının kredisine ve krediyle - nakit muhasebesi hesaplarına karşılık gelir.

Sevk edilen ürünlerin (malların) satışından elde edilen gelirin belirli bir süre muhasebeye yansıtılamaması durumunda, bu ürünlerin mevcudiyeti ve dolaşımına ilişkin tüm bilgiler, bu amaçlara yönelik 45 "Sevk edilen mallar" hesabında şu şekilde özetlenir: komisyon bazında satış için diğer kuruluşlara devredilen bitmiş ürünlerin muhasebeleştirilmesinin yanı sıra.

Sevk edilen mallar, fiili üretim maliyeti ve nakliye ürünleri (mallar) (kısmen silinmişse) giderlerinden oluşan bir maliyetle 45 "Sevk edilen mallar" hesabında muhasebeleştirilir.

Ayrıca yönetim muhasebesinin, muhasebe süreci ile kuruluşun yönetimi arasındaki bağlantı olduğunu da belirtmek gerekir.

Yönetim muhasebesinde maliyetlerin sadece organizasyonun bütünü için değil, organizasyon içinde sorumluluk merkezleri ve maliyetlerin oluştuğu yerler için de muhasebeleştirilmesi zorunludur.

Sorumluluk merkezi, kendi faaliyet alanı (ekip vb.) içerisinde yönetim kararları alma hakkına ve fırsatına sahip olan sorumlu bir kişinin (yönetici) başkanlık ettiği bir alan, faaliyet alanı olarak anlaşılmaktadır. .

Maliyet yeri, maliyetlerin gerçekleştiği bir kuruluşun bölgesel olarak ayrı bir bölümüdür. Üstelik bu her zaman bir memurun bireysel kişisel sorumluluğuyla ilişkilendirilir.

Muhasebenin sorumluluk merkezlerine göre düzenlenmesinde her merkezin yöneticilerinin yetki, hak ve sorumluluklarının kapsamının açıkça tanımlanması önemlidir. Aynı zamanda, planlama (bütçeleme), maliyet muhasebesi nesnelerinin belirlenmesi ve maliyet kompozisyonundaki ayrıntı derecesi, analiz ve yönetim karar verme süreci için yeterli olmalıdır.

Sorumluluk merkezleri çoğunlukla işlevsel prensibe göre ayrılır: üretim, tedarik, satış, yönetim.

Ürünlerin doğrudan üretildiği, işlerin yapıldığı ve hizmetlerin sağlandığı yer burası olduğundan, üretimdeki sorumluluk merkezleri kuruluşun faaliyetlerinin nihai sonuçlarına ulaşmada belirleyicidir. Her sorumluluk merkezi genellikle birkaç maliyet merkezinden oluşur ve buna ek olarak, açıkça tanımlanmış bir operasyon yeri olmayan maliyetleri de içerir.

Sorumluluk merkezlerini ve maliyet yerlerini ayırdıktan sonra kuruluş, her gider türü için standart veya izin verilen maksimum maliyet tutarını belirler. Gerçek değerleri, birincil belgelere dayanarak mutlak miktarlarda veya normlardan sapmaların belirlenmesi ve cebirsel olarak toplanmasıyla dikkate alınır.

Tedarik sorumluluk merkezi yalnızca envanter satın alma ve tedarik etme maliyetlerini değil, aynı zamanda malzeme rezervlerinin miktarını, depo operasyonlarının verimliliğini ve malzeme kaynaklarının kalitesini de kontrol eder.

Yönetim sorumluluk merkezi, önceki sorumluluk merkezlerinden daha az önemli olmayan, kuruluşun genel yönetimiyle ilgili işlevleri yerine getirir. Bu, kuruluşun genel yönetimini ve planlama, muhasebe, finansal organizasyon, kontrol vb. ile ilgili özel işlevleri içerir.

Bir kuruluş içindeki maliyet merkezlerinin ve sorumluluk merkezlerinin büyüklüğü ve verimliliği üzerindeki kontrol açısından, maliyet bütçeleme yöntemi ile maliyetleri ve verimliliği karşılaştırma yöntemi arasında bir ayrım yapılır. İlk durumda, her harcama yeri veya sorumluluk merkezi için bir maliyet bütçesi (tahmini) hazırlanır ve gerçek değerlerinin muhasebe verilerine dayanarak buna uygunluk izlenir. Tahmin ile gerçek değer arasındaki sapma, ilgili maliyet merkezinin veya sorumluluk merkezinin maliyet seviyesinde, tahminin yapıldığı standartlara kıyasla bir değişiklik ile karakterize edilir.

Kuruluşun her bölümü için maliyetleri ve üretkenliği (üretim hacimleri, iş, hizmetler) karşılaştırma yöntemini kullanırken, üretkenlik değerindeki değişikliklerden veya üretim kapasitesinin kullanım derecesinden ve maliyet merkezlerinin maliyet düzeyinden kaynaklanan sapmalar veya sorumluluk merkezleri belirlenir. Sapmaları hesaplama ve analiz etme metodolojisi, kullanılan fiili maliyetlerin standart muhasebesinin türüne, yani hangi maliyette (tam veya azaltılmış) gerçekleştirildiğine bağlıdır.

Böylece uygulama süreci, kuruluşun ekonomik varlıklarının dolaşımını tamamlayarak devlet bütçesine, kredi bankasına, işçilere ve çalışanlara, tedarikçilere karşı yükümlülüklerini yerine getirmesine ve üretim maliyetlerini geri ödemesine olanak tanır. Uygulama planının yerine getirilmemesi, işletme sermayesi cirosunun yavaşlamasına, müşterilere karşı sözleşme yükümlülüklerinin yerine getirilmemesi nedeniyle para cezalarına, ödemelerin gecikmesine ve kuruluşun mali durumunun kötüleşmesine neden olur.

Muhasebenin maliyet merkezleri ve sorumluluk merkezlerine göre düzenlenmesi, maliyet yönetimini merkezileştirmenize, bunların tüm yönetim seviyelerinde oluşumunu izlemenize, her departmanın faaliyetlerinin özelliklerini dikkate alarak belirli maliyet kontrol yöntemleri kullanmanıza, verimsiz maliyetlerin suçlularını belirlemenize ve, sonuçta ekonomik verimlilik yönetiminde önemli bir artış sağlar.

Bitmiş ürünlerin müşterilere teslimi genellikle faturalar kullanılarak belgelenir. Sektör özelliklerine bağlı olarak kuruluşlar, özel fatura formlarını ve gerekli ayrıntıları gösteren diğer birincil belgeleri kullanabilir.

Standart bir form olarak, Rusya Federasyonu Devlet İstatistik Komitesi'nin 30 Ekim 1997 tarih ve 71a sayılı Kararı ile onaylanan M - 15 “Materyallerin üçüncü tarafa verilmesine ilişkin fatura” formunu kullanabilirsiniz.

Fatura düzenlemenin temeli, kuruluş başkanının veya kendisi tarafından yetkilendirilen bir kişinin emirlerinin yanı sıra alıcı (müşteri) ile yapılan bir anlaşmadır.

Stokların muhasebeleştirilmesine ilişkin yönergeler, bitmiş ürünlerin tedarikinin muhasebeleştirilmesi için aşağıdaki prosedürü önermektedir:

a) bitmiş ürün deposunda veya satış departmanında (kuruluşun başka bir benzer bölümü), faturanın 4 nüshası düzenlenir;

b) Faturanın 4 nüshası, bitmiş ürünlerin serbest bırakılması için fatura kaydına kaydedilmek üzere kuruluşun muhasebe servisine aktarılır ve baş muhasebeci veya onun yetkilendirdiği bir kişi tarafından imzalanır;

c) muhasebe hizmeti imzalı faturaları satış departmanına (kurumun başka bir benzer bölümü) iade eder; burada bir nüsha, bitmiş ürünlerin depodan serbest bırakılması için destekleyici bir belge olarak mali açıdan sorumlu kişide (mağazacı) kalır, ikincisi fatura düzenlemenin temelini oluşturur; faturanın üçüncü ve dördüncü nüshaları bitmiş ürünün alıcısına (alıcıya) aktarılır. Faturanın tüm kopyalarında, alıcının (alıcının), bitmiş ürünün kendisine devredildiğini belgeleyen bir imza atması gerekir;

d) bitmiş ürünleri bir kontrol noktası (kontrol noktası) aracılığıyla ihraç ederken, faturanın bir kopyası (dördüncü) güvenlik hizmetinde kalır, kopyalardan biri (üçüncü) - kargoya (bitmiş ürünler) eşlik eden bir belge olarak alıcıda kalır;

e) güvenlik hizmeti, ihraç edilen bitmiş ürünlere ilişkin faturaları kargo kayıt defterine kaydeder ve bunları envantere göre muhasebe hizmetine aktarır. Muhasebe hizmeti, bitmiş ürünlerin ihracatı (satışı) için faturaların kayıt günlüğüne ihracatla ilgili notlar alır;

f) muhasebe hizmeti, kuruluşun diğer bölümleriyle (satış departmanı, güvenlik hizmeti vb.) birlikte, depodan serbest bırakılan bitmiş ürünler ve diğer maddi varlıklar hakkındaki verileri, fiili ihracat verileriyle, sistemdeki verileri karşılaştırarak sistematik olarak uzlaştırır. Bitmiş ürünlerin faturalarla birlikte serbest bırakılması için fatura kaydındaki ilgili sütunlar.

Bitmiş ürünlerin serbest bırakılmasına ilişkin faturalara ve diğer benzer birincil muhasebe belgelerine dayanarak, kuruluş (genellikle satış departmanı) faturaları belirlenen biçimde iki nüsha halinde düzenler: ilki, alıcıya teslimattan en geç on gün sonra gönderilir veya aktarılır. Ürünlerin sevkiyat tarihi, ikincisi ise satış defterine yansıtılması ve katma değer vergisinin hesaplanması için tedarikçi organizasyonuna kalır.

PBU 9/99 uyarınca, “bir kuruluşun geliri, varlıkların (nakit, diğer mülkler) alınması ve (veya) yükümlülüklerin geri ödenmesi sonucunda ekonomik faydalarda bir artış olarak kabul edilir ve bu da kuruluşun sermayesinde bir artışa yol açar. katılımcıların (mülk sahiplerinin) katkıları hariç olmak üzere bu kuruluş.”

Kuruluşun geliri, niteliğine, elde edilme koşullarına ve kuruluşun faaliyetlerinin yönüne bağlı olarak olağan faaliyetlerden elde edilen gelirler ve diğer gelirler olarak ikiye ayrılır. Olağan faaliyetlerden elde edilen gelirler, ürün ve malların satışından, işin yapılmasından ve hizmetlerin sağlanmasından elde edilen gelirlerdir.

Ürünlerin (işler, hizmetler) satışından elde edilen mali sonuç, 90 "Satışlar" hesabına göre belirlenir. Bu hesap, kuruluşun normal faaliyetleriyle ilgili gelir ve giderlerle ilgili bilgileri özetlemenin yanı sıra onlar için mali sonuçları belirlemeyi amaçlamaktadır. Bu hesap özellikle bitmiş ürünlerin gelirini ve maliyetini yansıtır. Bitmiş ürünlerin satış muhasebesi işlemlerinin ana yazışma hesaplarını sunalım (Tablo 1.1.) ve bunları analiz edelim:

Tablo 1.1 - Bitmiş ürünlerin satışını muhasebeleştiren işlemlere ilişkin yazışma hesapları

|

İlgili hesaplar |

||||

|

Malların, ürünlerin, yapılan işlerin, verilen hizmetlerin satışından elde edilen gelir tutarı muhasebeleştirilir |

||||

|

Satılan malların, ürünlerin, işlerin, hizmetlerin maliyetinin düşülmesi yansıtılır. |

20, 41, 43, 44, 45 |

|||

|

Ürünlerin satışına ilişkin giderlerin silinmesi yansıtılır |

||||

|

KDV, bireylere nakit olarak sunulan ürünlerin, yapılan işlerin ve hizmetlerin satışından elde edilen gelirlere yansıtılır. |

||||

|

Ürün satışlarında kayıp tespit edildi |

||||

|

Ürünlerin satışından elde edilen mali sonuç silinir: Kâr |

Ürünlerin, malların satışından, iş performansından, hizmetlerin sağlanmasından vb. elde edilen gelir miktarı, 90 "Satışlar" hesabının kredisine ve 62 "Alıcılarla ve müşterilerle yapılan ödemeler" hesabının borcuna yansıtılır. Aynı zamanda satılan ürünlerin, malların, işlerin, hizmetlerin vb. maliyeti 43 “Mamuller”, 41 “Mallar”, 44 “Satış giderleri”, 45 “Gönderilen mallar” hesaplarının kredisinden düşülür. Borç hesabında 20 “Ana üretim” vb. 90 “Satış”.

Tarımsal ürünlerin üretimi ile uğraşan kuruluşlarda, 90 "Satış" hesabının kredisi, 62 "Alıcılarla ve müşterilerle yapılan ödemeler" hesabına uygun olarak ürünlerin satışından elde edilen gelirleri yansıtmaktadır. Hesap 90'ın borcunda, fiili üretim maliyeti, ürün muhasebe hesaplarının kredisinden düşülür. Gerçek üretim maliyetinin yıl sonunda belirlendiği sektörlerde (bitkisel üretim vb.), yıl içinde planlanan üretim maliyeti 90 hesabına yazılır. Yıl sonunda, fiili üretim maliyetinin planlanandan sapması belirlenir ve belirlenen sapma, ürün muhasebe hesaplarının kredisinden (ek kayıt veya “kırmızı) hesap 90'ın borcundan düşülür. tersine çevirme” yöntemi).

90 “Satış” hesabı için aşağıdaki alt hesaplar açılabilir:

90-1 “Gelir”;

90-2 “Satışların maliyeti”;

90-3 “Katma Değer Vergisi”;

90-4 “Tüketim Vergisi”;

90-9 “Satışlardan kar/zarar.”

90-1, 90-2, 90-3, 90-4 alt hesapları sırasıyla ürünlerin satışından elde edilen gelirleri, satılan ürünlerin maliyetini, tahakkuk eden KDV ve tüketim vergilerini dikkate alır.

Alt hesap 90-9 "Satışlardan elde edilen kar/zarar", raporlama ayına ait satışlardan elde edilen mali sonucu tanımlamayı amaçlamaktadır.

Satılan her ürün türü, mal, yapılan iş ve sunulan hizmetler ve gerekirse diğer alanlarda 90 "Satış" hesabının analitik muhasebesi gerçekleştirilir.

1.2 Bitmiş ürünlerin satışına ilişkin muhasebenin yasal düzenlemesi

Bitmiş ürünlerin muhasebesini ve satışlarını düzenleyen ana düzenleyici belgeler şunlardır:

1. Rusya Federasyonu Medeni Kanunu Bölüm I - IV. 31 Kasım 1994 tarihli Federal Kanun No. 51-FZ (Devlet Duması tarafından 21 Ekim 1994 tarihinde kabul edilmiştir) (sonraki değişiklikler ve eklemelerle değiştirildiği şekliyle).

Bu düzenleyici kanun, mülkiyet haklarını, satıcılar ve alıcılar arasındaki işlem ve sözleşmelerin sonuçlanma prosedürünü ve şartlarını, yükümlülüklerin ortaya çıkışını, bunların yerine getirilme zamanlamasını ve ayrıca yükümlülüklerin yerine getirilmemesi veya uygunsuz şekilde yerine getirilmesine ilişkin yaptırımları düzenler. Yukarıdakilerin tümü, bitmiş ürünlerin satışlarının (gerçekleştirilen iş, sağlanan hizmetler) muhasebesine ve ticari kuruluşların muhasebe (mali) tablolarına yansıtılmıştır. Bu nedenle, Bölüm 30 "Alım ve Satış", tarımsal kuruluşlar tarafından ürünlerin satışına ilişkin temel anlaşmaların sonuçlandırılmasına ilişkin genel prosedürü ve şartlarını belirlemektedir: alım satım anlaşmaları ve bunların çeşitleri: tedarik, sözleşme ve perakende alım ve satımın yanı sıra diğer Ekonomik kuruluşlar tarafından ekonomik faaliyetlerde kullanılan anlaşmalar. Bölüm 46 "Yerleştirmeler", diğer durumlarda olduğu gibi tarım ürünlerinin tedarikine yönelik ödemelerde kullanılan ödeme türlerini ve ana gayri nakdi ödeme biçimlerini tanımlar.

2. Rusya Federasyonu Vergi Kanunu. Bölüm 2. 05.08.2000 Sayılı 117-FZ Federal Kanunu (sonraki değişiklikler ve eklemelerle değiştirildiği şekliyle).

Vergi Kanunu, bitmiş ürünlerin satış sürecinin (gerçekleştirilen iş, sağlanan hizmetler) vergilendirilmesiyle ilgili konuları ele almaktadır. Bu belge vergilendirmenin temel kavramlarını ve kriterlerini, vergi hesaplama ve ödeme şartlarını, prosedürlerini ve özelliklerini yansıtmaktadır. Evet Sanat. 39 - 40, “satış” kavramını ve ekonomik hayatın satış olarak muhasebeleştirilmeyen gerçeklerini ve vergi amaçlı fiyatların belirlenmesine ilişkin esasları tanımlar. Fasıl 21 “Katma Değer Vergisi” Md. 167, malların (işler, hizmetler) satış tarihini belirleme prosedürünü, fatura düzenleme gerekliliklerini ve alınan ve verilen faturaların kaydını tutmanın yanı sıra vergi indirimlerini uygulama ve satış maliyetlerine vergi tutarlarını atama prosedürünü belirler. bitmiş ürünler (yapılan iş, sağlanan hizmetler). Bölüm 22 "Tüketim Vergileri", özel tüketime tabi malların açık bir listesini içerir, vergi deposu rejimi kavramını ortaya koyar ve özel tüketime tabi ürünlerin satış tarihini belirlemek için genel bir prosedür oluşturur. Bölüm 25 “Kurumsal Gelir Vergisi”, ürünlerin satışıyla ilgili gelir ve gider kavramlarının tanımlarını yansıtmakta, gelir vergisinin hesaplanması ve ödenmesi amacıyla gelir ve giderlerin tanınması prosedürünü ve ayrıca bakım ve koruma prosedürünü ortaya koymaktadır. Satışlardan elde edilen gelir ve giderler için vergi muhasebesinin özellikleri. Vergi Kanunu ayrıca, özel bir vergi rejimi kapsamında vergi hesaplayan ve ödeyen ticari kuruluşlar tarafından ürünlerin satışından elde edilen gelir ve giderlerin muhasebeleştirilmesine ilişkin gereklilikleri ortaya koyan Bölüm VIII “Özel Vergi Rejimleri”ni de içermektedir.

3. 6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe Hakkında” Federal Kanun.

Bu yasa, ticari işlemleri bir muhasebe nesnesi olarak tanımladığı için, ürün (iş, hizmet) ve mal satışlarının bir tür ticari işlem olarak muhasebeleştirilmesini düzenler, ticari işlemleri birincil belgelere ve muhasebe kayıtlarına yansıtma kurallarını, kuralları açıklar. mülk ve borçların değerlendirilmesi ve ayrıca mülk ve borçların envanterinin çıkarılması prosedürü.

4. Rusya Federasyonu'nda muhasebe ve finansal raporlamaya ilişkin düzenlemeler. Rusya Federasyonu Maliye Bakanlığı'nın 29 Temmuz 1998 tarih ve 34n sayılı emriyle onaylanmıştır.

Bu hüküm, Federal “Muhasebe” Kanununda belirtilen genel hususları daha ayrıntılı olarak incelemektedir. Ticari işlemleri belgeleme ve muhasebe kayıtlarını tutma prosedürü, mülk ve yükümlülükleri değerlendirme ve envanter yürütme prosedürü belirtilmiştir. Ek olarak, mali tabloların derlenmesi ve sunulmasına ilişkin prosedür düzenlenmiş, konsolide mali tablolara ilişkin temel kurallar belirlenmiş ve devlet arşiv işlerini düzenleme kurallarına uygun olarak oluşturulan muhasebe belgelerinin saklanmasına ilişkin prosedür sağlanmıştır.

5. Stokların muhasebeleştirilmesine ilişkin düzenlemeler - PBU 5/01. Rusya Federasyonu Maliye Bakanlığı'nın 06/09/2001 No. 44n tarihli Kararı ile onaylanmıştır (Rusya Federasyonu Maliye Bakanlığı'nın 03/26/2007 No. 26n tarihli Kararı ile değiştirilen şekliyle)

Bu hüküm, bitmiş ürünlerin (gerçekleştirilen iş, sağlanan hizmetler) satışına ilişkin muhasebenin yasal düzenlemesi için önemli bir düzenleyici belgedir. Yönetmelik, tüzel kişilerin envanterleriyle ilgili varlıkların bir listesini sağlamakta, bunların değerlendirilmesi ve üretime alınmasına ilişkin prosedürün yanı sıra muhasebe (mali) tablolarına yansımasını da tanımlamaktadır.

6. Muhasebe düzenlemeleri “Kuruluşun geliri” - PBU 9/99. Rusya Federasyonu Maliye Bakanlığı'nın 05/06/1999 tarih ve 32n sayılı emriyle onaylanmıştır (Rusya Federasyonu Maliye Bakanlığı'nın 09/18/2006 tarih ve 116n tarih ve 01/27/ tarihli emriyle değiştirilmiştir) 2006 Sayı 156n).

Bu hüküm, bir kuruluşun gelirinin temel tanımlarını sunmaktadır: olağan faaliyetlerden elde edilen gelir, kuruluşların üretim ve pazarlama faaliyetlerinin nihai mali sonuçlarının oluşumunda yer alan ve vergi hesaplamasının temelini temsil eden ve “Kar ve Zarar” da yansıtılan diğer gelirler İfade". Ek olarak, yönetmelik, muhasebede gelirin tanınmasına ilişkin genel prosedürü ortaya koymakta ve ayrıca kuruluşun geliriyle ilgili bilgilerin muhasebe (mali) tablolarında açıklanmasına ilişkin prosedürü de sağlamaktadır.

8. Muhasebe Düzenlemeleri “Kuruluşun Muhasebe Politikası” - PBU 01/2008. Rusya Federasyonu Maliye Bakanlığı'nın 9 Aralık 1998 tarih ve 60n sayılı Kararı ile onaylanmıştır (6 Ekim 2008 tarih ve 106n sayılı Maliye Bakanlığı Kararı ile değiştirilen şekliyle)

Kuruluşun veya kuruluşun birçok performans göstergesi, kuruluş veya kuruluş tarafından bitmiş ürünlerin değerlendirilmesi ve satışlarından elde edilen gelirin muhasebeleştirilmesi için seçilen yönteme bağlıdır. Bu göstergelerden en önemlisi, vergiye tabi gelir miktarı ve dolayısıyla kuruluşun tüm vergi ve harçlar ödendikten sonra elde edeceği net kâr miktarıdır.

9. Muhasebe Yönetmeliği “Kuruluşun Giderleri” - PBU 10/99. Rusya Maliye Bakanlığı'nın 6 Mayıs 1999 tarihli emriyle onaylandı. 33n. (Maliye Bakanlığının 30 Aralık 1999 tarih ve 107n, 30 Mart 2001 tarih ve 27n, 18 Eylül 2006 tarih ve 116n, 27 Kasım 2006 tarih ve 156n sayılı emriyle değiştirilen şekliyle)

Bu hüküm, kuruluşun giderlerinin muhasebeleştirilmesi ve belirlenmesine ilişkin genel prosedürü ortaya koymakta ve kuruluşun giderlerine ilişkin bilgilerin mali tablolarda açıklanmasına ilişkin prosedürü oluşturmaktadır. Bitmiş ürünlerin (işler, hizmetler) ve malların satışlarının muhasebeleştirilmesiyle ilgili olarak, bu belge, ürünlerin (işler, hizmetler) maliyetinin oluşturulduğu ve satışlardan elde edilen nihai mali sonucun oluşturulduğu açık bir gider listesi içerir. ürünler (işler, hizmetler) belirlenir.

10. Kuruluşun mali ve ekonomik faaliyetlerine ilişkin hesap planı ve kullanımına ilişkin talimatlar. Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylanmıştır (Rusya Federasyonu Maliye Bakanlığı'nın 18 Eylül 2006 tarih ve 115n sayılı emriyle değiştirilmiştir).

Hesap planı, muhasebenin düzenleyici düzenleme sisteminde baskın bir yer tutmaz, ancak muhasebe nesnelerinin açık bir sınıflandırmasına sahiptir. Bu belgeye göre bitmiş ürünler, 10 "Malzemeler" hesabında, 43 "Bitmiş Ürünler" hesabında, 41 "Mallar" hesabında vb. muhasebeleştirilebilir; ve uygulanması - 90 "Satış" hesabında, 76 "Çeşitli borçlu ve alacaklılarla yapılan ödemeler" vb.

11. Stokların muhasebeleştirilmesine ilişkin esaslar. Maliye Bakanlığı'nın 28 Aralık 2001 tarih ve 119n sayılı emriyle onaylanmıştır.

Stokların Muhasebeleştirilmesine İlişkin Metodolojik Yönergelere göre, “bitmiş ürünler, satışa yönelik stokların bir parçasıdır (üretim döngüsünün nihai sonucu, işlenerek (montaj) tamamlanan varlıklar, teknik ve kalite özellikleri sözleşmenin şartlarına uygundur) kanunla belirlenen durumlarda sözleşme veya diğer belgelerin gereklilikleri).

12. 6 Haziran 2003 tarih ve 792 sayılı Rusya Federasyonu Tarım Bakanlığı tarafından onaylanan, tarımsal kuruluşlarda üretim maliyetlerinin muhasebeleştirilmesi ve ürünlerin (işler, hizmetler) maliyetinin hesaplanmasına ilişkin metodolojik öneriler.

Yukarıda belirtilen metodolojik öneriler, maliyet muhasebesi ve ürünlerin (işler, hizmetler) maliyetlerinin hesaplanmasına ilişkin genel hükümleri dikkate alır ve ürünlerin tam maliyetinin esas alındığı maliyetlerin kompozisyonunu (kavram, maliyet sınıflandırması) ayrıntılı olarak karakterize eder. , işler, hizmetler oluşur.

Bölüm 2. Bitmiş ürünlerin satışlarının mevcut muhasebe durumu ve analizi

2.1 Radon Poultry Farm LLC'nin organizasyonel, yasal ve ekonomik özellikleri

Sınırlı Sorumluluk Şirketi "Kümes Hayvanları Çiftliği" Radon ", piliç eti ve işlenmiş ürünlerinin üretimi için modern kuruluşlardan biridir.

Limited şirket Radon Kümes Hayvanları Çiftliğinin yeri: Rusya Federasyonu, Kaluga bölgesi, Dzerzhinsky bölgesi, Dubinino köyü, Tsentralnaya caddesi 2A. Kuzeybatı kısmında yer alır; Kaluga şehrine 40 km, Moskova şehrine 180 km uzaklıkta yer almaktadır.

Limited şirket Radon Kümes Hayvanları Çiftliği, Rusya Federasyonu mevzuatına uygun olarak oluşturulmuştur ve Rusya Federasyonu'nun mevcut mevzuatı ve Şirket Şartı temelinde faaliyet göstermektedir. Sonuç olarak, 14-FZ sayılı “Sınırlı Sorumluluk Şirketleri” Kanununda (14 Ocak 1998'de Rusya Federasyonu Federal Meclisi Devlet Duması tarafından kabul edilen) belirtilen tüm gereklilikleri karşılaması gerekir.

Sınırlı Sorumluluk Şirketi Kümes Hayvanları Çiftliği "Radon", 1999 yılında birkaç kişi tarafından kurulmuş, kayıtlı sermayesi kurucu belgelerle belirlenen büyüklükteki paylara bölünmüş bir ticari şirkettir; Şirketin katılımcıları, yaptıkları katkıların değeri dahilinde, yükümlülüklerinden sorumlu değildir ve şirket faaliyetleriyle ilgili zarar riskini üstlenmezler.

Şirketin kayıtlı sermayesine tam olarak katkıda bulunmayan şirket katılımcıları, şirket katılımcılarının her birinin katkısının ödenmemiş kısmının değeri ölçüsünde yükümlülüklerinden müşterek sorumluluk taşırlar.

Kuruluşun organizasyonel yönetim yapısı - doğrusal - işlevsel. (Ek 1)

Kurucular: Stepanyan Andrey Akopovich - %77,7, Stepanyan Larisa Georgievna - %22,3. Genel Müdür: Stepanyan Andrey Akopovich. Kayıtlı sermaye 19 milyon ruble.

Radon Poultry Farm LLC, 10 kümes hayvanı kümesi, 1 ebeveyn sürüsü kümesi, kuluçka makinesi, soğutma odaları, mekanik atölyeler, kantin, idari bina ve depo binasına ev sahipliği yapan toplam 73 hektarlık arsalara sahiptir. Piliçlerin endüstriyel üretimi, yıl boyunca ritmik yetiştirmeyi sağlayan teknolojik bir programa göre gerçekleşir. Kanatlı vücudunun biyolojik ihtiyaçlarını karşılayan ve 1 kg kazanç başına 2,5-3 kg maliyetle yüksek kaliteli ürünler elde etmenizi sağlayan tamamen rasyonel kuru yem kullanımıyla.

Veterinerlik ve sıhhi kurallara sıkı sıkıya uymak, kuşların yüksek güvenliğini sağlar. Üretim döngüsü 44-45 gündür. Ayrıca Kümes Hayvanları Çiftliği kapalı bir üretim döngüsüne sahiptir ve neredeyse atıksızdır. Seçkin ebeveyn sürüsü yumurta üretir ve bu yumurtalar daha sonra civcivlerin otomatik sıcaklık modunda yumurtadan çıktığı kuluçka makinesine gönderilir; bu hacimler genç hayvanların ihtiyacının %100'ünü karşılar. Genç hayvanlar bir günlük olduktan sonra kümeslere gönderilir. 44-45 gün sonra kümes hayvanları kesimhaneye girer ve burada kesim yapılır, ardından kümes hayvanlarının etleri kesilip paketlenir. Tüm üretim istasyonları çoğunlukla minimum düzeyde manuel işçilikle otomatik modu kullanır. Kanatlı eti üretiminde, piliçlerin zemin muhafazası için tüm Avrupa standartlarını karşılayan yeni bir teknoloji kullanılmaktadır; piliç tavuklarının yapay biyolojik katkı maddeleri, büyüme hızlandırıcılar kullanılmadan çevre dostu bitki kökenli yemlerle yetiştirilmesi ve beslenmesi için benzersiz bir teknoloji Kanatlı etine olağanüstü bir tat veren. Üretimin tutarlı modernizasyonu, esnek fiyatlandırma politikası, ürünlerin çevre güvenliğinin garantisi, iç ekonomik rezervlerin kullanımı ve kalifiye personelin mevcudiyeti, kümes hayvanı çiftliğinin karlılığında istikrarlı bir artış sağlamasına olanak tanır.

İlk yıl, Radon Poultry Farm LLC, kayıtları basitleştirilmiş bir sistem kullanarak tuttu ve 2000'den beri. tam yıllık mali tablolar oluşturmaya başladı.

Radon Poultry Farm LLC, günlük sipariş muhasebe biçimini kullanır.

Bir kuruluşun performansını değerlendirmek için çeşitli faktörlerin üretim süreci üzerindeki etkisini yansıtan özel göstergelere ihtiyaç vardır. Yalnızca bir gösterge sistemi, kapsamlı bir analize ve üretim verimliliğini artırmaya yönelik ana yönler hakkında güvenilir sonuçlar çıkarmaya olanak tanır.

Genel bir özellik için uzmanlık katsayılarını aşağıdaki formülü kullanarak hesaplıyoruz:

Ksp = ЇЇЇЇЇЇЇЇЇЇЇЇ

burada Ksp uzmanlaşma katsayısıdır;

Vt, belirli bir endüstrinin toplam ticari ürün hacmindeki payıdır;

N, sıralanan serideki her bir ürün tipinin payına dayalı olarak ayrı bir sektörün seri numarasıdır.

Ayrıca, uzmanlaşma katsayısı (Ksp) 0,2'ye eşitse, organizasyon zayıf bir uzmanlığa sahiptir; 0,2 ila 0,4 aralığındaysa - ortalama; 0,4 ila 0,6 arasındaysa - yüksek; 0,6'nın üzerinde - derin.

Ksp 2008 =75,2; Ksp 2009 = 78,8; Kçp 2010 = 79,9; Ksp 2011=80.3;

KSP 2012=80.5

Uzmanlaşma katsayısı yıllar geçtikçe artar; değeri derin bir uzmanlaşma düzeyini gösterir.

Analizimize ticari tarım ürünlerinin büyüklüğünü ve yapısını dikkate alarak başlıyoruz.

Tablo 2.1 - Ticari tarım ürünlerinin boyutu ve yapısı

|

ürünler |

Gelir miktarı, |

Parasal yapı hasılat, % |

Yapıda sapma |

||||||

|

Hayvancılık |

|||||||||

|

Diğer hayvancılık ürünleri |

|||||||||

|

Kendi üretimimiz olan hayvancılık ürünleri (işlenmiş halde satılmaktadır) |

|||||||||

|

Tarımsal üretim toplamı |

Tablo, farklı ürün türleri için gelir miktarının farklı yıllarda farklı şekilde değiştiğini göstermektedir. Ancak genel olarak hayvancılıkta en karlı yıl 2010 yılıydı.

Diğer yıllarda para arzı yapısındaki en büyük kısmı diğer hayvancılık ürünlerinin üretimi kaplamış, ancak 2010 yılında miktarı önemli ölçüde azalmış, ancak kendi üretimi olan yumurta ve hayvancılık ürünlerinin üretimi 2011 ve 2010 yıllarında artmıştır. bu, kuruluşun üretim yeteneklerinin gelişimini gösterir.

Yukarıda tartışılan ticari tarım ürünlerinin büyüklüğü ve yapısına ilişkin göstergeler, örgütün etkinliğini karakterize etmemize izin vermemektedir. Tablo 2.2'de sunulan tarımsal üretimin büyüklüğüne ilişkin özel göstergeler kullanılarak daha kapsamlı bir şekilde analiz edilebilir.

Tablo 2.2 - Tarımsal üretimin büyüklüğü

|

Göstergeler |

2012 % olarak |

|||||||

|

1.Brüt tarımsal üretim (maliyete göre), bin ruble. |

||||||||

|

2. Üretilenler: Yumurta (adet) Kuş (ts.) |

||||||||

|

3. Yıllık ortalama sayı tarım işçileri, insanlar |

||||||||

|

4. Ortalama yıllık maliyet sabit varlıklar üretim, bin ruble |

||||||||

|

5. Toplam tarım arazisi alanı, hektar |

||||||||

|

Ortalama yıllık hayvancılık, bin baş. |

Bu tablonun analizi, üretimin yıldan yıla arttığını göstermektedir; bu, yumurta ve kümes hayvanları gibi bitmiş ürünler için de geçerlidir.

2012 yılında 2008 yılına göre %27,16, 2009 yılına göre ise %22,62 artan çalışan sayısında gözle görülür bir artış; 2012 yılı itibarıyla yıllık ortalama çalışan sayısı 103 kişidir. Ana üretime ait sabit kıymetlerin yıllık ortalama maliyetinde, 2010 yılına göre %32,4 oranında düşüş yaşanan 2011 yılı hariç, artış görülmektedir. Artış, yeni ekipmanların satın alınması ve yeni ekipmanların devreye alınmasıyla açıklanıyor. Ortalama yıllık hayvan sayısı her yıl artmaktadır. Bütün bunlar kuruluşun mali durumunda bir iyileşme olduğunu gösteriyor.

Daha derinlemesine bir analiz için Radon Poultry Farm LLC'nin temel ekonomik göstergelerini incelememiz gerekiyor. Bunu yapmak için Tablo 2.3'ü hesaplıyoruz (Ek 2).

Görüldüğü gibi 100 hektar tarım arazisi başına pazarlanabilir ürün üretimi de her yıl 2008 yılına göre %37,9, 2011 yılına göre ise %1,3 oranında artmaktadır. Bunun nedeni, sabit varlıkların ortalama yıllık maliyetinin her yıl artmasıdır.

Tablo 2.3'ü inceleyerek Radon Poultry Farm LLC'nin oldukça karlı olduğu sonucuna varabiliriz. Kuruluş, ücretleri önemli ölçüde artırdı: 2008'e göre %85,5 ve 2011'e göre %2,6. Bu durum enflasyonun yanı sıra her yıl işgücü verimliliğindeki artış ve dolayısıyla ürün satışlarından elde edilen kârın artmasıyla da açıklanabilir.

Kuruluşun ödeme gücünde şüphe yoktur. Organizasyonun daha fazla gelişme için mükemmel şansı var.

2.2 Bitmiş ürünlerin satış sürecindeki işlemlerin belgesel ve yasal kaydı

Bir üretim organizasyonunun başarısı ve verimliliği, finansal performans göstergelerini iyileştirme olasılığı ve böylece ticari bir organizasyon yaratmanın ana amacını - mümkün olan maksimum karı elde etmek - gerçekleştirmek için üretim yeteneklerini genişletme olasılığı, büyük ölçüde satış sürecinin ve yerleşimlerin organizasyonuna bağlıdır. satılan ürünler için müşterilerle.

Müşterilerle satış ve yerleşim organizasyonunun özellikleri, bu süreçlerin muhasebesinin organize edilmesinde belirleyici bir andır. Bu soru doğrudan seçimle ilgilidir:

Birincil ve konsolide muhasebe kayıtları;

Ürünlerin satışından elde edilen geliri belirleme seçenekleri - tahakkuk anında veya nakit yöntemi;

Hesaplarda analitik ve sentetik muhasebe seçenekleri vb.

Bu konular kuruluşun muhasebe politikalarına yansıtılmalı ve yer almalıdır.

Ürünlerin sevkiyatı ve piyasaya sürülmesi kuruluşun satış departmanı (ticari ve pazarlama servisi) tarafından gerçekleştirilir. Bu hizmetin çalışanları müşterilerle sözleşmeler yapar, sevk edilen ürünler için belgeler hazırlar, depodaki ürünlerin hareketinin operasyonel kayıtlarını tutar, sözleşmeden doğan yükümlülüklerin yerine getirilmesini izler ve müşterilerden zamanında fon alınır.

Ürün satışı sürecindeki kuruluşlar arasındaki ilişkiler, ürün tedarikine ilişkin bir Anlaşmanın imzalanması sırasında belirlenir. Sözleşme kapsamında satıcı, ürünün mülkiyetini alıcıya devretmeyi, alıcı ise bunu kabul edip ödemeyi taahhüt eder. Bu sözleşme tüm ürün alıcıları ile imzalanmıştır ve aşağıdaki hususları içerir: sözleşmenin tarihi ve numarası, alıcı ve tedarikçinin adı, satılan ürün yelpazesi, ürün kalitesi, teslimat prosedürü ve şartları, bunların değiştirilmesine ilişkin fiyat ve koşullar, ödeme prosedür (ödeme şekli ve koşulları), tarafların sorumlulukları ve sorumlulukları, ek koşullar. Sözleşme sonunda tarafların adresleri ve detayları belirtilir. Sözleşme yöneticiler tarafından imzalanır ve mühürlerle onaylanır.

Bir anlaşma imzalandığında, alıcı kümes hayvanı çiftliği tarafından üretilen ürünlerin çeşitleri ve örnekleri hakkında bilgi sahibi olur, her türlü ürün için fiyatların yer aldığı bir Fiyat Listesi ve kendisini ilgilendiren ürünler için sertifikalar alır. Ürünlerin yıllık olarak güncellenen başvurularının kabul koşulları, talebin eksik karşılanması veya ürünün özelliğinden dolayı satılamayan ürün bakiyesinin oluşmaması amacıyla müzakere edilir.

Ürünler KDV tutarı artırılarak serbest satış fiyatlarıyla satılmaktadır. Ürünlerin fiyatları aylık olarak gözden geçirilir ve enflasyona, mevcut piyasa fiyatına, rakiplerin fiyat politikasına, hammadde, malzeme, hizmet fiyatlarındaki değişikliklere vb. bağlı olarak değişir. Fiyat değişiklikleri sözleşme şartlarına göre sağlanır.

Malların teslimi iki şekilde gerçekleştirilebilir:

1) kümes hayvanı çiftliğinin nakliyesi - bu durumda alıcı, kümes hayvanı çiftliğinin nakliye masraflarını karşılayacaktır;

...Benzer belgeler

Bitmiş ürünlerin muhasebeleştirilmesi ve değerlendirilmesi için kurallar. JSC AK Transneft örneğini kullanarak, faaliyetin ana mali göstergelerinin ve bitmiş ürünler için muhasebe organizasyonunun özelliklerinin analizi.Bitmiş ürünlerin üretimi, nakliyesi ve satışı için muhasebeyi iyileştirmenin yolları.

kurs çalışması, 28.12.2013 eklendi

Bitmiş ürünlerin serbest bırakılmasına ilişkin muhasebenin yasal düzenlemesi, sentetik ve analitik muhasebenin özellikleri. Leader LLC örneğini kullanarak bir işletmede bitmiş ürünlerin üretimi için organizasyonel muhasebenin değerlendirilmesi ve bu muhasebeyi iyileştirmenin yolları.

kurs çalışması, eklendi 24.04.2011

Bitmiş ürün muhasebesinin yasal düzenlenmesi, organizasyonu ve değerlendirilmesi. Bitmiş ürünlerin envanteri ve kusurların kaydedilmesi. Bitmiş ürünlerin satışı için muhasebenin özellikleri. Wimm-Bill-Dann şirketi örneğini kullanarak bitmiş ürünlerin muhasebeleştirilmesi.

kurs çalışması, eklendi 12/06/2010

Bitmiş ürünlerin muhasebesini ve denetimini düzenlemek için düzenleyici çerçevenin dikkate alınması. Bitmiş ürünler için muhasebe ve değerlendirme prosedürünün incelenmesi. Malların sevkiyatı ve satışına yönelik operasyonların organizasyonu ve metodolojisinin incelenmesi. Belirli bir işletmede denetim yapılması.

kurs çalışması, eklendi 06/14/2014

Voronej bölgesinin Novousmansky bölgesindeki Tarım Derneği "Rodina"nın ana faaliyetleri hakkında bilgi sahibi olmak, muhasebe durumunun analizi ve bitmiş ürünlerin satışının denetimi. İşletmenin mali durumunun özellikleri, eksikliklerin giderilmesine yönelik temel öneriler.

kurs çalışması, eklendi 08/11/2013

"Kolbasa Torg" LLC şirketinin hizmet satışlarının analizi. Şirketin üretim faaliyetlerinin koşulları ve sonuçlarının ekonomik özellikleri. Ürün satışlarının muhasebesi ve analizinin rolü ve görevleri. Ürün satışlarının muhasebesini iyileştirmenin yolları.

kurs çalışması, eklendi 06/10/2013

Ürün satışlarının kaydedilmesine yönelik düzenleyici çerçeve. Sentetik ve analitik muhasebenin özellikleri. Ürünlerin tesise salınmasının muhasebeleştirilmesi. Satış karını arttırmanın ana yönleri. Ürün satışlarının muhasebesi ve analizinin rolü ve görevleri.

tez, eklendi: 08/01/2009

İşletmede yıllık raporlama ve bitmiş ürünlerin satışının ekonomik analizi ve denetimi. Korkinsky Mechanical Plant LLC'de bitmiş ürünlerin satışının muhasebe, kontrol ve yönetimi organizasyonunu iyileştirmeye yönelik önerilerin geliştirilmesi ve uygulanması.

tez, 21.05.2015 eklendi

Ürünlere (işler, hizmetler) ilişkin temel düzenleyici belgeler ve formlar, bunların değerlendirilmesi, standart kayıtlar. Ürün satışlarının muhasebeleştirilmesi için yöntemler. Sözleşme politikasının satış süreci üzerindeki etkisinin incelenmesi. Muhasebe ve dokümantasyonlarını geliştirmek.

kurs çalışması, eklendi 12/16/2014

Bitmiş ürünlerin satışlarının değerlendirilmesi ve muhasebeleştirilmesi. Malların hareketinin belgelenmesi, temel kayıtlar. JSC Mariyskoye'nin üretim ve satış süreçlerinin optimizasyonu. Ürün satışları için muhasebe sistemi, hacminin ve yapısının analizi.

Anahtar Kelimeler

EKONOMİ / MUHASEBE / ANALİZ / MUHASEBE VE ANALİTİK YAZILIMLARI / MUHASEBE VE ANALİTİK SİSTEMİ / MUHASEBE BİLGİLERİ/YÖNETMEK/ YÖNETİM KARARI/ PLANLAMA / BÜTÇELEME / EKONOMİ / MUHASEBE / ANALİZ / MUHASEBE VE ANALİTİK DESTEK / MUHASEBE VE ANALİTİK SİSTEMİ/ MUHASEBE BİLGİLERİ / YÖNETİM / YÖNETİM KARARI / PLANLAMA / BÜTÇELEMEdipnot ekonomi ve işletme üzerine bilimsel makale, bilimsel çalışmanın yazarı - Oborin Matvey Sergeevich, Gudkov Alexander Alexandrovich

İşletmelerin finansal, ekonomik ve yönetim süreçlerinin geliştirilmesine yönelik mevcut yönler dikkate alınmaktadır. Oluşturmanın gerekliliği muhasebe ve analitik sistem bilinçli kararlar almanın ve yönetim nesnesinin verimliliğini artırmanın temeli olarak. Bu konu önemlidir, çünkü işletmenin çeşitli alanlardaki mevcut çalışmalarındaki operasyonel değişiklikleri yansıtmayan güvenilmez bilgiler, kaynak potansiyelinin etkin kullanımına katkıda bulunamaz ve yönetimin dış ortama uyarlanmasını sağlayamaz. Yönetim kalitesini iyileştirme sorunları, dinamik olarak değişen dış ortam, dijital teknolojilerin üretim ve destek süreçlerine dahil edilmesi bağlamında geçerlidir. oluşumuna dikkat çekiliyor. muhasebe ve analitik destek Kontrol nesnesinin bilimsel olarak gerçekleştirilmesi, amaç ve hedeflerin stratejik ve taktiksel perspektifte oluşturulması, izlenmesi gereken kriter ve göstergeler esas alınmalıdır. Bilgi yönetiminin rasyonel sağlanması, iş stratejisinin kalitesinin artmasına ve finansal ve ekonomik göstergelerin büyümesine yardımcı olur. Etkinin ana yönleri belirlendi muhasebe ve analitik destek kurumsal yönetimin verimliliği üzerine. Aşağıdaki araştırma yöntemleri kullanıldı: finansal ve ekonomik bilgilerin analizi, sistemik ve durumsal yaklaşımlar. Etkili bir sistem oluşturmaya yönelik güncel konular ele alınıyor muhasebe ve analitik destek yönetmek Bu konuyla ilgili bilimsel literatürün bir analizi verilmektedir. Yazarlar konsept geliştirmenin bireysel unsurlarını formüle eder muhasebe ve analitik destek işletmelerde modern iş süreçleri. Operasyonel verimliliği artırmak amacıyla bilginin belirli uygulama alanları, sektörde lider konumdaki işletmeler örneği kullanılarak değerlendirilmektedir. Şu sonuca varılmıştır: muhasebe ve analitik destekİşletmenin ekonomik faaliyeti, finansal sonuçların büyümesine yönelik rezervlerin ve yönetim sisteminin geliştirilmesine yönelik talimatların belirlenmesine yardımcı olur.

İlgili konular ekonomi ve işletme üzerine bilimsel çalışmalar, bilimsel çalışmaların yazarı - Oborin Matvey Sergeevich, Gudkov Alexander Alexandrovich

-

Bir kuruluşun sürdürülebilir gelişimini yönetmek için muhasebe ve analitik destek

2015 / Kalnitskaya I.V. -

Ekonomik bir varlıkta muhasebe ve analitik süreçlerin teknolojileştirilmesi

2017 / Ivanov Evgeniy Alekseevich, Semenova Nina Nikolaevna -

İşletme yönetiminde muhasebe ve analitik desteğin rolü. Çalışma, Rusya İnsani Bilim Vakfı araştırma projesi çerçevesinde Rusya İnsani Bilim Vakfı'nın mali desteğiyle gerçekleştirildi: “Etkili orman yönetimi alanında ekonomik ve sosyal sistemlerin oluşumu” (proje No. 15-02-) 00256)

2015 / Thagapso Murat Baizetovich, Khalyapina Oksana Gennadievna -

Giyim endüstrisi işletmelerinde maliyet yönetimine yönelik muhasebe ve analitik destek sorunları

2017 / Lazorenko Tatyana Yurievna -

Muhasebe ve analitik sistemin yapısal bileşenlerinin incelenmesi

2016 / Sheshukova Tatyana Georgievna, Muhina Evgenia Rinatovna -

Muhasebe teorisi ve metodolojisinin bilimsel gelişimi açısından ekonomik kuruluşların muhasebe ve analitik faaliyet sisteminin incelenmesi

2015 / Popova Lyudmila Vladimirovna -

Envanterlerin yönetilmesinde ve kuruluşun ekonomik güvenlik sisteminin güçlendirilmesinde muhasebe ve analitik desteğin rolü

2017 / Berdnikova Leila Farkhadovna, Morozova Polina Aleksandrovna -

Muhasebede yönetim muhasebesi teorisi ve metodolojisinin geliştirilmesi ve yönetimin analitik desteği

2019 / Necheukhina Nadezhda Semenovna, Mustafina Olga Valerievna -

Ekonomik kuruluşların muhasebe ve analitik bilgilerinin kalitesinin değerlendirilmesine yönelik teorik yaklaşımlar

2016 / İvanov E.A. -

Maliyet oluşturma faktörleri için yönetim muhasebesi araçlarının geliştirilmesi

2018 / Haylova Irina Viktorovna