Satışlardan zarar gelmesi durumunda kârlılık eşiği. Kârlılık eşiği nedir? Formüller ve hesaplama örnekleri

Kârlılık eşiği (Рб) - maliyet ifadesi Qbenzub. - Masrafları (giderleri) karşılamak için ne kadar mal üretilmesi gerektiği.

Kmd - marjinal gelir katsayısı; Kmd

Kârlılık eşiğini hesaplamak için maliyetleri iki bileşene bölmek gelenekseldir:

- · Değişken maliyetler - üretim hacmindeki (mal satışları) artışla orantılı olarak artış.

- · Sabit maliyetler - üretilen ürünlerin (satılan malların) miktarına ve operasyon hacminin büyümesine veya azalmasına bağlı değildir.

Kârlılık eşiğinin değeri, borç verenin ilgisini büyük ölçüde çekiyor çünkü şirketin sürdürülebilirliği ve krediye ve ana borcuna faiz ödeyebilme yeteneği ile ilgileniyor. Bir işletmenin istikrarı, finansal güç marjını, yani satış hacimlerinin kârlılık eşiğini ne ölçüde aştığını belirler. Kârlılık eşiği (başabaş noktası, kritik nokta, kritik üretim hacmi (satış)) metodolojiden bağımsız olarak bu noktayı belirlemek için satış gelirinin tüm üretim ve ürün satış maliyetlerini tamamen karşıladığı şirket satış hacmidir. kullanıldığında, öncelikle tahmini maliyetleri sabit ve değişken olarak bölmek gerekir. Önerilen maliyetlerin sabit ve değişken olarak bölünmesinin pratik faydası (karma maliyetlerin değeri ihmal edilebilir veya sabit ve değişken maliyetlere orantılı olarak atfedilebilir). aşağıdaki gibi:

Birincisi, bir firmanın üretimi durdurmasının koşullarını tam olarak belirlemek mümkündür (eğer firma ortalama değişken maliyetleri karşılamıyorsa, o zaman üretimi durdurmak zorundadır).

İkinci olarak, belirli maliyetlerde göreceli bir azalma yoluyla, şirketin belirli parametreleri için karı maksimize etme ve dinamiklerini rasyonelleştirme sorununu çözmek mümkündür.

Üçüncüsü, maliyetlerin bu şekilde bölünmesi, işletmenin başabaş noktasına ulaştığı minimum üretim ve ürün satış hacmini (karlılık eşiği) belirlemeyi ve fiili üretim hacminin bu göstergeyi (firmanın mali güç marjı) ne kadar aştığını göstermeyi mümkün kılar. ).

Kârlılık eşiği, işletmenin artık zararının olmadığı ancak kar elde etmediği, yani değişken maliyetlerin geri ödenmesinden sonra satışlardan elde edilen mali kaynakların yalnızca sabit maliyetleri karşılamaya yeterli olduğu ve kârın sıfır olduğu satışlardan elde edilen gelir olarak tanımlanır.

Finansal güç marjı

Finansal güç marjı, ürün satışlarının (üretiminin) zarara uğramadan ne kadar azaltılabileceğini gösterir. Finansal güç marjı ne kadar yüksek olursa, kayıp bölgesine düşme riski de o kadar düşük olur.

(Vf) = (Vр) - (Рb)

Bir işletmenin finansal güç marjı, finansal istikrarın derecesinin en önemli göstergesidir. Bu göstergenin hesaplanması, başabaş noktası dahilinde ürün satışlarından elde edilen gelirde ek bir azalma olasılığını değerlendirmemize olanak tanır. Üretilen ürünlerin fazlalığıyla elde edilen kar ve mali güç marjı, satış hacimlerinin üretim hacimlerine tekabül ettiği duruma göre daha azdır. Bu nedenle, hem finansal istikrarını hem de finansal sonuçlarını artırmak isteyen bir işletmenin, üretim hacmi planlaması üzerindeki kontrolünü güçlendirmesi gerekmektedir. Çoğu durumda, bir şirketin stoklarındaki artış, üretim fazlasının göstergesidir. Fazlalığı, bitmiş ürünler açısından stoklardaki artışla doğrudan ve dolaylı olarak hammadde ve başlangıç maddeleri stoklarındaki artışla kanıtlanıyor, çünkü şirket bunları satın alırken zaten bunların maliyetlerini üstleniyor. Stoklardaki keskin bir artış, yakın gelecekte üretimde bir artışa işaret edebilir ve bunun da sıkı ekonomik gerekçelere tabi olması gerekir.

Böylece, raporlama döneminde bir işletmenin rezervlerinde bir artış tespit edilirse, bunun finansal sonucun değeri ve finansal istikrar düzeyi üzerindeki etkisi hakkında bir sonuca varılabilir. Bu nedenle, finansal güvenlik marjının büyüklüğünü güvenilir bir şekilde ölçmek için, satış geliri göstergesini, raporlama dönemi için işletmenin stoklarındaki artış miktarına göre ayarlamak gerekir.

İlişkinin son versiyonunda - satış hacminin üretilen ürünlerin hacminden daha büyük olduğu - kar ve mali güç marjı standart yapıya göre daha yüksektir. Ancak henüz üretilmemiş, yani şu anda gerçekte mevcut olmayan ürünlerin satılması gerçeği (örneğin, cari raporlama dönemi için üretilemeyen büyük bir mal partisinin ön ödemesini yaparken), ek yükümlülükler getirmektedir. gelecekte yerine getirilmesi gereken girişim. Finansal güvenlik marjının gerçek değerini azaltan bir iç faktör var: Gizli finansal istikrarsızlık. Stok hacmindeki keskin bir değişiklik, işletmenin gizli finansal istikrarsızlığa sahip olduğunun bir işaretidir. Bu nedenle, bir işletmenin finansal gücünün marjını ölçmek için aşağıdaki adımların gerçekleştirilmesi gerekir:

- · mali güvenlik marjının hesaplanması;

- · Şirketin stoklarındaki artışı dikkate alarak, mali güvenlik marjının düzeltilmesi yoluyla satış hacmi ile üretim hacmi arasındaki farkın etkisinin analizi;

- · satış hacmindeki optimum artışın ve finansal güvenlik marjının sınırlayıcısının hesaplanması.

İşletme kaldıracı

Faaliyet kaldıracı (ro), üretimin (işletme kaldıracı) kar üzerindeki etkisinin gücüdür - ölçek ekonomilerinin etkisini gösterir. Operasyonel kaldıraç, Vр %1 oranında değiştiğinde kârın kaç kez değişeceğini gösterir; bu bir risk göstergesidir: RO ne kadar yüksek olursa, risk de o kadar yüksek olur.

Faaliyet kaldıracı miktarı aşağıdakilerin etkisi altında değişebilir: fiyat ve satış hacmi; değişken ve sabit maliyetler; yukarıdaki faktörlerden herhangi birinin kombinasyonu. Belirli durumlarda, işletme kaldıracı mekanizmasının tezahürünün, kullanım sürecinde dikkate alınması gereken bir takım özelliklere sahip olduğu unutulmamalıdır. Bu özellikler aşağıdaki gibidir:

- 1. Üretim kaldıracının olumlu etkisi, ancak işletme faaliyetlerinin başabaş noktasını geçtikten sonra kendini göstermeye başlar; Başlangıçta şirketin sabit maliyetlerini karşılamaya yetecek miktarda marjinal gelir elde etmesi gerekir. Bunun nedeni, şirketin belirli satış hacmine bakılmaksızın sabit maliyetlerini geri ödemek zorunda olmasıdır, bu nedenle sabit maliyetlerin miktarı ne kadar yüksek olursa, diğer şeyler eşit olduğunda o kadar geç başabaş noktasına ulaşacaktır. faaliyetleri. Bu bağlamda, işletme faaliyetlerinde başabaş noktasına ulaşıncaya kadar, yüksek seviyedeki sabit maliyetler başabaş noktasına ulaşma yolunda ek bir olumsuz faktör olacaktır.

- 2. Satış hacimleri artmaya devam ettikçe ve başabaş noktasından uzaklaştıkça faaliyet kaldıracının etkisi azalmaya başlar. Satış hacmindeki her bir sonraki yüzde artış, kâr miktarında sürekli artan bir artışa yol açacaktır.

- 3. İşletme kaldıracı mekanizması da ters yöne sahiptir: satış hacmindeki herhangi bir azalmayla işletmenin kar marjı daha da büyük ölçüde azalacaktır.

- 4. Faaliyet kaldıracı ile işletme kârı arasında ters bir ilişki vardır. İşletmenin karı ne kadar yüksek olursa, işletme kaldıracının etkisi o kadar düşük olur ve bunun tersi de geçerlidir. Bu, faaliyet kaldıracının, üretim faaliyetlerini yürütme sürecinde karlılık düzeyi ile risk düzeyi arasındaki oranı eşitleyen bir araç olduğu sonucuna varmamızı sağlar.

- 5. Faaliyet kaldıracının etkisi kısa sürede kendini gösterir. Bu, işletmenin sabit maliyetlerinin yalnızca kısa bir süre değişmeden kalmasıyla belirlenir. Satış hacminin artması sürecinde sabit maliyetlerde yeni bir sıçrama meydana gelir gelmez, şirketin yeni başabaş noktasının üstesinden gelmesi veya üretim faaliyetlerini buna uyarlaması gerekir. Yani böyle bir sıçramanın ardından faaliyet kaldıracının etkisi yeni iş koşullarında yeni bir şekilde kendini gösteriyor.

İşletme kaldıracının tezahür mekanizmasını anlamak, emtia piyasası koşullarında ve işletmenin yaşam döngüsü aşamasındaki çeşitli eğilimler altında üretim ve ekonomik faaliyetlerin verimliliğini artırmak için sabit ve değişken maliyetlerin oranını bilinçli olarak yönetmemize olanak tanır.

Her türlü ticari faaliyetin etkinliğinin ana göstergesi, kârlılık eşiği hesaplandıktan sonra tahmin edilebilecek kârdır.

Kârlılık eşiği, ürün satışlarından elde edilen gelir hacminin göreceli bir göstergesidir. kar elde etmeden ve zarara uğramadan mevcut tüm giderleri karşılar. Yani emek, para ve maddi kaynakların entegre kullanımıyla finansal aktivite sıfırdır. Çoğu durumda yüzdeler kullanılarak ve kâra yatırılan fon birimi başına ifade edilir.

Sevgili okuyucu! Makalelerimiz yasal sorunları çözmenin tipik yollarından bahsediyor ancak her durum benzersizdir.

Eğer bilmek istiyorsan Sorununuzu tam olarak nasıl çözebilirsiniz - sağdaki çevrimiçi danışman formuna başvurun veya telefonla arayın.

Hızlı ve ücretsizdir!

Nasıl hesaplanır

Daha fazla kâr ve mali durum planlamak için, tüm şirketlerin aşmaya çalıştığı kârlılık eşiğini hesaplamak gerekir. Parasal ve ayni olarak ifade edilen çeşitli hesaplama formülleri vardır:

- Parasal açıdan karlılık formülü: PR d = V * Z sonrası / (V – Z şeridi). Nerede, halkla ilişkiler d– kârlılık eşiği, V- hasılat, Z gönderisi- maliyetler sabittir ve üretilen ürünlerin hacmine göre belirlenir, yani nakliye maliyetleri, hammadde ve malzeme alımı, Z şeridi– Değişken maliyetler kira, amortisman, kamu hizmetleri ve ücretleri içerir.

- Fiziksel anlamda karlılık formülü: PR n = Z sonrası / (C – ZS başına). Nerede, PR n– parça bazında karlılık eşiği, C- ürün fiyatı, ZS şeridi– ortalama değişken maliyetler.

112 adet satan belirli bir “X” işletmesine göre karlılık eşiğinin hesaplanmasına bir örnek verilmelidir. bitmiş ürünler, parça başına fiyat 500 ruble. Bir birimin üretimi için değişken maliyetler 360 rubleye eşittir. Birim başına sabit maliyetler 80 ruble, sabit dolaylı maliyetler ise 36 ruble.

Formüle geçebilmek için değişken ve sabit maliyetlerin toplam sayısının belirlenmesi gerekmektedir.

Aşağıdaki şekilde hesaplanırlar:

Z sonrası = (80 + 36) * 112 = 12992 ovmak.

Z şeridi = 360 * 112 = 40320 ovmak.

V = 112 * 500 = 56.000 ovma.

PR d = 56000 * 12992/ (56000 – 40320),

PR d = 727552000/15680,

PR d = 46.400 ovmak.

Ortaya çıkan karlılık eşiği miktarı, işletmenin ürünlerini sattıktan sonra 46.400 rubleyi aşması durumunda kar elde etmeye başlayacağını göstermektedir.

PR n = 12992 / (500 – 360),

PR n = 12992/140,

PR n = 92,8 adet, yuvarlamadan sonra 93 adettir.

Elde edilen veriler, satış hacmi 93 adedi aştığında şirketin kar elde etmeye başlayacağını gösteriyor.

Kârlılık eşiği ve finansal güvenlik marjı

Kârlılık eşiğinin belirlenmesi, gelecekteki yatırımları planlamanıza, örneğin talep eksikliği durumunda maliyetleri en aza indirmenize, üretim hacmini artırmanıza, sürdürülebilir çalışmanıza ve belirli bir mali rezerv oluşturmanıza olanak tanır. Ayrıca pazardaki konumunuzun göstergelerini sürekli takip edin ve hızla gelişin.

Mali güç marjı, herhangi bir kayıp gözlenmediği sürece üretim hacminin azaltılmasını mümkün kılmaktadır.

Gelir tutarından karlılık eşik göstergesinin çıkarılmasıyla belirlenebilir. Bu gösterge ne kadar yüksek olursa, işletme mali açıdan o kadar istikrarlı olacaktır. Gelirin karlılık eşiğinin altına düşmesi durumunda likit fon sıkıntısı yaşanacak ve şirketin mali durumu önemli ölçüde kötüleşecektir.

“X” işletmesinin karlılık eşiği göstergesine dayanarak, finansal güç marjını belirlemek mümkündür:

FFP = V-PR d,

ZPF = 56000 – 46400,

ZPF = 9600 ovmak.

Bundan, işletmenin ciddi kayıplar olmadan gelirinde 9.600 ruble düşüşe dayanabileceği sonucu çıkıyor.

Bu iki gösterge sadece işletmeler için değil aynı zamanda borç verenler için de önemlidir, çünkü bir şirket gerekli krediyi bunlara dayanarak alabilir.

Kârlılık eşiği

Kârlılık özü itibarıyla bir işletmenin yaptığı işin sonucunda elde ettiği kârlılık veya kârlılıktır.

Ana karlılık göstergeleri şunları içerir:

- Kurumsal karlılık veya bilanço, bir işletmenin veya endüstrinin bir bütün olarak verimliliğini gösteren bir göstergedir.

- Ürün karlılığı, satışlardan elde edilen karın üretim maliyetine veya toplam maliyetlere oranı ile belirlenir ve mevcut maliyetlerin sonucunu karakterize eder. Üretim faaliyetlerini değerlendirmenize olanak tanıyan her türlü ürün için hesaplanır. Günümüzde dünyanın dört bir yanındaki iktisatçılar, olası veya planlanan yatırımların etkinliğini gösteren karlılık oranını kullanarak işletmelerin mali durumunu belirliyor.

- Satış dönüşü kazanılan her para birimindeki kâr payının bir göstergesi veya katsayısıdır ve aynı zamanda fiyatlandırma politikasını etkileyen belirli bir göstergedir. Tüm ürünlerin satışından elde edilen kârın gelire oranı esas alınarak belirlenir.

Kârlılık Eşiği Analizi

Kârlılık eşiği, kârdan ziyade işletmenin işleyişini tam olarak karakterize eder. Kullanılan kaynakların ve mevcut olanların genel oranını gösterir. Hesaplaması hem şirketin faaliyetlerini değerlendirmek hem de gelecekteki yatırımlar ve fiyatlandırma politikası için kullanılır.

İşletmenin, ürünlerin ve satışların karlılık göstergelerinin, net kar, ürün satışlarından elde edilen gelir ve bilanço karından elde edilen verilere göre hesaplandığı unutulmamalıdır.

Kârlılık eşiği nasıl düşürülür?

Kârlılık eşiğini düşürmenin tek yolu, kritik satış hacmi sırasında sabit maliyetlere eşit olan brüt kar marjını yani marjinal geliri artırmaktır.

Bu durumda gereklidir:

- Ürün satış hacmini artırın.

- Ürünlerin fiyatını etkin talep sınırları dahilinde artırın.

- Ücretler, kira veya elektrik faturaları gibi değişken maliyetleri azaltın.

- Kârlılık eşiğini artıran ve ticari faaliyet riskinin derecesini yansıtan sabit maliyetleri azaltın.

Bir işletmenin faaliyet gösterebilmesi ve gelişebilmesi için düşük sabit maliyetleri yüksek brüt kar marjlarıyla yetkin bir şekilde birleştirmesi gerekir. Bu durumda sabit maliyetleri brüt kar marjına bölerek karlılık eşiğini hesaplamak mümkündür.

Kârlılık eşiği, geliri işletmenin toplam maliyetine karşılık gelen satılan ürün sayısı ile karakterize edilir. Yani şirketin henüz kâr etmediği ancak artık zarara uğramadığı satış hacmidir.

Satışlardan elde edilen gelirler sayesinde şirket, sabit maliyetlerin yanı sıra değişken maliyetleri de karşılayabilmektedir. Şirket kâr etmese bile, gelir ile değişken maliyetler arasındaki fark olan marjinal geliri elde edecektir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

Hızlıdır ve ÜCRETSİZ!

Değişken kategorisi, doğrudan üretimle ilgili olan maliyetleri (hammadde maliyeti, parça başı ücretler vb.) içerir ve doğrudan üretim faaliyetlerine bağlıdır. Sabit maliyetler, üretimi organize etme, tesis ve ekipman kiralama, kamu hizmetleri için ödeme yapma gibi gerçek ihtiyaçlara göre belirlenir ve hiçbir şekilde üretilen ürünlerin hacmine bağlı değildir.

Temel anlar

Faaliyetlerine yeni başlayan bir işletmeyi hayal ederek kârlılık eşiğinin ne olduğu kolaylıkla anlaşılabilir. Bir süre, yalnızca önceden yatırılan fonları telafi etmek için çalışacak ve başarılı olduğu, ancak aynı zamanda gerçek bir kârı olmayacağı an, tam olarak kârlılık eşiği olarak adlandırılan şeydir.

Bu anın belirlenmesi aşağıdakiler için gereklidir:

- Bir şirketin ortalama değişken maliyetleri telafi edemediği ve faaliyetlerini sonlandırmasının tavsiye edildiği durumların belirlenmesi;

- maksimum kar elde etme ve kaynakların daha rasyonel dağıtımı ve belirli maliyetlerin optimize edilmesi sorununun çözülmesi;

- İşletmenin başabaş seviyesine ulaşacağı minimum üretim hacmini ve sonraki mal satışlarını hesaplama yeteneği.

Önemli Faktörler

Kârlılığın değeri çeşitli faktörlere, özellikle ürünlerin satıldığı fiyata ve ayrıca sabit ve değişken maliyetlerin düzeyine bağlıdır. Bu faktörlerdeki değişiklikler karlılık eşiğini doğrudan etkiler. Başabaş noktası ancak maliyetler sabit ve değişken olarak bölündükten sonra hesaplanır.

Sabitler belirli bir süre boyunca değişmez veya çok az değişir:

- maaş;

- yönetim ve idari giderler;

- toplumsal ödemeler.

Sabit maliyetlerin özelliği, üretilen ürünlerin miktarıyla doğru orantılı olan değişkenlerin aksine, üretim hacmi azalsa bile azaltılmasının zor olmasıdır.

Bunlar şunları içerir:

- hammadde ve malzeme satın alma masrafları;

- Ücret;

- üretim mesleklerindeki işçiler için ücret;

- tüketilen enerji kaynakları için ödeme;

- ticaret komisyonu planının giderleri.

Klasik formül

Kârlılık eşiğini belirlemek için fiziksel veya parasal terimler kullanılabilir. İlk durumda, bu, işletmenin planlama dönemi boyunca katlandığı sabit maliyetlerin toplamının, bir üretim biriminin maliyeti ile üretiminin değişken maliyetlerinin toplamı arasındaki farka oranıyla belirlenir.

Bu durumda hesaplama formülü şu şekildedir: TBpcs. = Sabit maliyetler/(Bir birim ürünün fiyatı - Her bir birim ürün için değişken maliyetlerin toplamı). Ortaya çıkan değer, başabaş seviyesine ulaşmak için planlama dönemi boyunca üretilmesi ve satılması gereken minimum ürünü gösterir.

Çoğu durumda bir işletmenin bir değil birden fazla farklı türde ürün üretmesi nedeniyle, kârlılık eşiğini belirlemek için parasal açıdan toplam satış hacmini temel alan farklı bir yaklaşımın kullanılması daha tavsiye edilir.

Bu durumda bu gösterge, satışlardan elde edilen hasılattan kaynaklanan sabit maliyet tutarının, ürünün satıştan elde edilen gelirler ile satılan ürünlerin maliyeti arasındaki farka oranını ifade edecektir.

Bu durumda formül aşağıdaki gibidir:

Тbrub = Sabit maliyetler x Satış geliri/(Satış geliri - Değişken maliyetler).

Ana göstergeler

Şirketin mali durumunu analiz etmemizi sağlayan en önemli göstergeler aşağıdaki oranlardır:

Bir işletmenin çekiciliği öncelikle kârlılık düzeyine göre belirlenir, çünkü bu, şirketin karşılayabileceği maksimum faiz ödemelerini gösterir.

Kârlılık eşiğini hesaplama kuralları

Her şirket için kârlılık eşiğinin hesaplanması, mali durumu hakkında daha eksiksiz bilgi edinilmesi ve potansiyel kârı planlama yeteneği açısından son derece önemlidir. Bu durumda belirli kurallara göre yönlendirilmelisiniz.

Özellikle, bu ölçüm şirketin henüz kar elde etmediği satışları yansıttığı için, elde edilen gelirin karlılık eşiğini aştığı bir pozisyonu hedeflemek mantıklı olacaktır.

İşletme yönetiminin hatırlaması gereken ikinci kural, başabaş noktası yaklaştıkça üretim kaldıracının gücünün artmasıdır. Bundan, kârlılık eşiğini aşan belirli bir seviyeye ulaşıldığında sabit maliyetlerde kaçınılmaz olarak keskin bir artışın meydana geldiği anlaşılmaktadır.

Şirketin kesinlikle başa baş eşiğini aşması gerekiyor, aksi takdirde varlığının bir anlamı kalmayacak. Aynı zamanda, bir noktada sabit maliyetleri artırmadan üretime devam etmenin imkansız hale geleceğini ve bunun da kısa vadede kârların azalmasına yol açacağının farkına varmak önemlidir.

Diğer nüanslar

detaylı talimatlar

Kârlılık eşiğini bulma görevi analitik veya grafiksel olarak çözülebilir. Analitik, bu göstergenin şu formül kullanılarak hesaplanmasını ifade eder: Karlılık eşiği - Sabit maliyetler / brüt kar marjı oranı.

Buna karşılık, brüt kar marjı, değişken maliyetlerin tutarının gelir tutarından çıkarılmasıyla hesaplanır ve katsayısını belirlemek için brüt kar marjı tutarını gelir miktarına bölmek gerekir.

Kârlılık eşiğini, sabit maliyetlerin gelir miktarına (daha az değişken maliyetler) çarpımı olarak hesaplamak için tek bir formül de kullanabilirsiniz.

Grafik yöntemini kullanarak başabaş noktasını bulmak için önce grafiğin kendisini çizmeniz gerekir. Bundan sonra Y ekseninde sabit maliyetlerin değerleri ayarlanmalıdır. X eksenine paralel bir çizgi çizerek sabit maliyetleri üzerine işaretlemeniz gerekir. X ekseninde, kalıcı ve değişken maliyetlerin toplamının hesaplandığı satış hacmi noktası belirlenir. Ayarlanan değerlere göre düz bir çizgi çizilir.

X ekseninde satış hacimlerindeki herhangi bir nokta işaretlenir ve bu değere ilişkin gelir miktarı belirlenir. Elde edilen değerlere göre düz bir çizgi de oluşturulur.

Bu grafikteki kritik (veya başabaş noktası), yukarıdaki iki düz çizginin kesiştiği noktada oluşan noktadır. Doğru oluşturulmuş bir grafik ile giderleri ürünlerin satışından elde edilen gelirlerle kolayca karşılaştırabilirsiniz.

Finansal güç marjı, şirketin kayıpsız üretim ve satışlarında ne kadar azalmaya izin verilebileceğini gösteren bir göstergedir. Finansal güvenlik marjı kavramı, başabaş noktasından sonra meydana gelen gerçek üretim hacminin tamamını içerir. Gelir tutarından karlılık eşik değerinin çıkarılmasıyla hesaplanır.

Bu gösterge, bir işletmenin mali açıdan ne kadar istikrarlı olduğunun değerlendirilmesi açısından son derece önemlidir. Hesaplaması, başabaş noktasında gelirde ilave bir azalmanın kabul edilebilir olup olmadığını değerlendirmeyi mümkün kılar.

Faaliyet kaldıracı etkisinin özü, ürünlerin satışından elde edilen gelirdeki herhangi bir değişiklikle kârın her zaman daha da büyük ölçüde değişmesidir.

Faaliyet kaldıracı, koşullu olarak sabit ve yarı değişken maliyetlerin, üretilen ve satılan ürünlerin hacminde bir değişiklik olması durumunda finansal sonucu orantısız bir şekilde etkilemesi nedeniyle çalışır. Yarı sabit kategorideki giderlerin üretim maliyetindeki payı arttıkça kaldıracın etkisi daha güçlü olur.

Faaliyet kaldıracının çalışma gücü, marjinal kârın satışlardan elde edilen kara bölünmesiyle hesaplanabilir. Bunu hesaplamak için, mal satışından elde edilen gelir ile toplam üretim hacmi için katlanılan maliyet tutarı arasındaki farkı bulmanız gerekir.

Satışlardan elde edilen kârın değerini, üretimin tamamı için harcanan fon miktarının (sabit ve değişken) tamamını gelir tutarından çıkararak öğrenebilirsiniz.

Bir işletmenin finansal gücünün göstergesi ne kadar büyük olursa, finansal açıdan o kadar istikrarlı olur. Herhangi bir şirket yönetiminin amacı, karlılık eşiği ile elde edilen gelir arasındaki farkı artırmaktır.

Grafiksel veya Excel aracılığıyla

Aşağıda Excel üzerinden hesaplama örneği verilmiştir:

- ilk olarak, sabit ve değişken maliyetler ile bir mal biriminin maliyeti ilgili hücrelere kaydedilir;

- bunlara dayanarak satılan malların hacmine bağlı olarak kar ve maliyetlerdeki değişiklikler hesaplanır;

- çıktı hacmi ne olursa olsun kalıcı maliyetler değişmez, ancak değişkenlerin miktarı üretimle orantılı olarak artar.

Başabaş noktasını bulmanın son derece popüler, basit ve görsel bir yolu da bir grafik kullanmaktır. Kârlılık eşiği, gelir çizgisinin şirketin toplam maliyet doğrusuyla kesiştiği veya net kâr göstergesinin sıfıra eşit olduğu yerde bulunacaktır.

Nasıl azaltabilirsiniz?

Kârlılık eşiğini geçme düzeyinde bir azalma elde etmenin etkili yöntemleri arasında, yalnızca kritik bir satış hacminde kalıcı maliyetlere karşılık gelen marjinal gelirde bir artıştan bahsetmeye değer.

Bu gerektirir:

- satılan ürünlerin hacmini arttırmak;

- etkin talep sınırlarına uyumu sağlarken bir mal biriminin maliyetini arttırmak;

- değişken maliyetlerin azaltılması - maaşlar, kira ve faturalar;

- Kârlılık eşiğinin değerini artıran ve işletmenin faaliyetlerinin riskliliğini yansıtan kalıcı maliyetlerin azaltılması.

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Kurumsal karlılık eşiğini, hesaplama formülünü ve bunun başabaş noktası ve finansal güç marjı ile bağlantısını ele alalım.

Kârlılık eşiği(analog.BEPbaşa başnoktası, başabaş noktası, kritik nokta, karlılık eşiği)- bu, işletmenin minimum kâr seviyesine (sıfıra eşit) ulaşılan satış hacmidir. Başka bir deyişle işletme, maliyetlerinin kendi kendine yeterliliğine göre faaliyet göstermektedir. Bir işletmenin karlılığının eşiğine bazen pratikte denir.

Kârlılık eşiğini değerlendirmenin amacı işletmenin sürdürülebilir işleyişini sürdürmek için gerekli mali güç marjının hesaplandığı kabul edilebilir minimum üretim ve satış hacmi seviyesinin belirlenmesinde. Kârlılık eşiği, hem gelecekteki üretim ve satış hacimlerini planlarken işletme sahipleri tarafından hem de finansal durumu değerlendirirken alacaklılar ve yatırımcılar tarafından değerlendirilir.

Kârlılık eşiği hesaplanırken iki tür maliyet kullanılır:

- Sabit maliyetler (İngilizce)V.A.DeğişkenMaliyetler)- Büyüklüğü, üretim hacmindeki ve ürün satışındaki değişikliklere bağlı olmayan bir tür işletme maliyeti.

- Değişken fiyatlar (İngilizce)F.C.SabitMaliyetler)- Büyüklüğü doğrudan üretim hacmine ve ürün satışına bağlı olan bir tür işletme maliyeti.

Sabit maliyetler, personel maaşları, üretim ve diğer tesislerin kiralanması, birleşik sosyal vergi ve emlak vergisi kesintileri, pazarlama maliyetleri vb. giderlerini içerecektir.

Değişken maliyetler, hammadde, malzeme, bileşen, yakıt, elektrik, personel maaşı ikramiyeleri vb. giderlerden oluşur.

Tüm sabit maliyetlerin toplamı işletmenin toplam sabit ve değişken maliyetlerini (TVC, TFC) oluşturur.

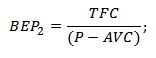

Bir işletmenin karlılık eşiğini hesaplamak için analitik olarak aşağıdaki iki formül kullanılır:

1.BEP (Başa baş nokta) – parasal açıdan karlılık eşiği;

TR (Toplam Hasılat) – ürün satışlarından elde edilen gelir;

TFC (Toplam Sabit Maliyetler) – toplam sabit maliyetler;

TVC (Toplam Değişken Maliyetler) – toplam değişken maliyetler.

2.BEP (Başa baş nokta) – fiziksel eşdeğer (üretim hacmi) cinsinden ifade edilen kârlılık eşiği;

P (Fiyat) - satılan malın birim fiyatı;

AVC ( Ortalama Değişken Maliyetler) – mal birimi başına ortalama değişken maliyetler.

|

★ |

Excel'de karlılık eşiğinin hesaplanması

Kârlılık eşiğini hesaplamak için işletmenin sabit ve değişken maliyetlerini ve mal satış (satış) hacmini hesaplamak gerekir. Aşağıdaki şekil karlılık eşiğini hesaplamak için ana parametrelerin bir örneğini göstermektedir.

Bir işletmenin karlılık eşiğini değerlendirmek için ana parametreler

Bir sonraki aşamada mal satış hacmine göre kar ve maliyetlerin nasıl değişeceğini hesaplamak gerekiyor. Sabit maliyetler “B” sütununda gösterilmektedir; üretim hacmine bağlı olarak değişmeyecektir. Birim başına değişken maliyetler üretimle orantılı olarak artacaktır (“C” sütunu). Gelir ve maliyetleri hesaplamak için formüller aşağıdaki gibi olacaktır:

İşletmenin değişken maliyetleri=$C$5*A10

Toplam işletme maliyetleri=C9+B9

Gelir=A9*$C$6

Net kazanç=E9-C9-B9

Aşağıdaki şekil bu hesaplamayı göstermektedir. Bu örnekte karlılık eşiğine 5 birimlik üretim hacmiyle ulaşılmıştır.

Bir işletmenin karlılık eşiğini Excel'de tahmin etme

Satış hacimlerinin, değişken ve sabit maliyetlerin bilindiği ve karlılık eşiğinin belirlenmesinin gerekli olduğu başka bir durumu varsayalım. Bunu yapmak için yukarıdaki analitik hesaplama formüllerini kullanabilirsiniz.

Parasal açıdan kârlılık eşiği=E26*B26/(E26-C26)

Fiziksel eşdeğerde karlılık eşiği=B26/(C6-C5)

Excel'deki formülleri kullanarak karlılık seviyesinin hesaplanması

Sonuç, kârlılık eşiğinin belirlenmesinde kullanılan "manuel yönteme" benzer. Pratikte kesinlikle sabit veya kesinlikle değişken maliyetlerin bulunmadığına dikkat edilmelidir. Tüm maliyetlere “koşullu olarak sabit” ve “koşullu olarak değişken” maliyetler eklenmektedir. Gerçek şu ki, üretimdeki artışla birlikte, bir birim mal üretmenin maliyetini (değişken maliyetleri) azaltmaktan oluşan bir "ölçek ekonomisi" ortaya çıkıyor. Ayrıca zaman içinde değişebilen sabit maliyetlerle, örneğin binaların kira bedeliyle. Sonuç olarak, bir işletme seri üretimden seri üretime geçtiğinde, ek bir kar oranı ve ek bir mali güç marjı ortaya çıkar.

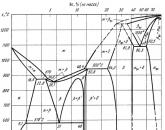

Kârlılık eşiğinin grafiksel olarak belirlenmesi

Kârlılık eşiğini belirlemenin ikinci yolu bir grafik kullanmaktır. Bunu yapmak için yukarıda elde edilen verileri kullanacağız. Gördüğünüz gibi karlılık eşiği, işletmenin geliri ile toplam maliyetlerinin kesiştiği veya net kârın sıfıra eşit olduğu noktaya karşılık gelir. Kritik düzeyde karlılığa 5 adetlik üretim hacmiyle ulaşılır.

İşletme gelir ve maliyetlerinin grafik analizi

İşletmenin karlılık eşiği ve mali güç marjı

Kabul edilebilir minimum satış hacmi seviyesini belirlemek, bir mali güç marjı planlamanıza ve oluşturmanıza olanak tanır - bu, fazla satış hacmi veya işletmenin sürdürülebilir bir şekilde faaliyet göstermesine ve gelişmesine olanak tanıyan net kâr miktarıdır. Örneğin, mevcut üretim (satış) hacmi 17 birime tekabül ediyorsa, mali güç marjı 240 rubleye eşit olacaktır. Aşağıdaki grafik 17 adet satış hacmine sahip işletmenin finansal güç alanını göstermektedir.

İşletmenin mali gücünün marjı

Mali güç marjı, işletmenin başabaş noktasından uzaklığını gösterir; güvenlik marjı ne kadar büyük olursa, işletme mali açıdan o kadar istikrarlı olur.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR hesaplaması) + rota hareketlerini tahmin etmek |

Özet

Kârlılık eşiği, bir işletmenin kârlılığının sıfır olduğu kritik üretim düzeyini değerlendirmenize olanak tanır. Bu analitik değerlendirme, stratejik yönetim ve satışların artırılmasına ve üretim hacimlerinin planlanmasına yönelik stratejilerin geliştirilmesi açısından önemlidir. Şu anda satış hacmi birçok farklı faktörden etkilenmektedir: talebin mevsimselliği, hammadde maliyetlerindeki keskin değişiklikler, yakıt, enerji, rakiplerin üretim teknolojileri vb. tüm bunlar şirketi sürekli olarak yeni gelişim fırsatları aramaya zorluyor. Üretim hacmini artırmaya yönelik modern umut verici yönlerden biri, satış pazarında ek rekabet avantajları yarattığı için yeniliğin geliştirilmesidir.

Başa başŞirketin kar etmeden tüm sabit ve değişken maliyetleri karşıladığı satış hacmine karşılık gelir. Bu noktada gelirdeki herhangi bir değişiklik kar veya zararla sonuçlanır. Uygulamada belirli bir noktayı hesaplamak için iki yöntem kullanılır: grafiksel ve eşitliksel.

Grafiksel yöntemle Başabaş noktasını bulmak, karmaşık bir "maliyetler - üretim hacmi - kâr" grafiği oluşturmaya gelir.

Grafikteki başabaş noktası, toplam maliyet ile brüt gelirin değerine göre oluşturulan düz çizgilerin kesişme noktasıdır. Başabaş noktasında işletmenin elde ettiği gelir toplam maliyetlerine eşit, kâr ise sıfırdır. Kâr veya zarar miktarı gölgelenir. Bir firma eşik satış hacminin altında ürün satıyorsa zarar ediyor, daha fazla satıyorsa kâr ediyor.

Başabaş noktasına karşılık gelen gelire denir eşik geliri . Başabaş noktasındaki üretim (satış) hacmine denir eşik üretim hacmi (satış), bir işletme eşik satış hacminin altında ürün satıyorsa zarar ediyor, fazla satıyorsa kar ediyor.

Denklem yöntemi Başabaş noktasını hesaplamak için bir formülün kullanımına dayalı

Qpcs = Sabit maliyetler / (Birim üretim başına fiyat - Birim üretim başına değişken maliyetler)

y =a + bx

A- sabit maliyetler, B– üretim birimi başına değişken maliyetler, X– kritik bir noktadaki üretim veya satış hacmi.

Kârlılık eşiği- bu, şirketin hiçbir zararının olmadığı ancak henüz kar elde etmediği satış geliridir. Böyle bir durumda, değişken maliyetlerin geri kazanılmasından sonraki satış geliri, sabit maliyetlerin geri kazanılması için yeterlidir.

Kârlılık Eşiği = Sabit Maliyetler / Katkı Marjı Oranı

Katsayı. Katkı marjı = (satış hacmi – değişken maliyetler) / satış hacmi

Marjinal gelirin sadece sabit maliyetleri kapsaması değil, aynı zamanda faaliyet karı kaynağı olarak da hizmet etmesi arzu edilir.

Finansal güç marjı – fiili satış gelirinin karlılık eşiğini aşması:

Finansal güç marjı = ((Planlanan satış geliri – Eşik satış geliri) / Planlanan satış geliri) ´ %100

Faaliyet kaldıracının gücü, satış gelirinin yüzde bir oranında değişmesi durumunda kârın kaç kez değişeceğini gösterir.

Başabaş noktası (karlılık eşiği)- bu, tüm değişken ve yarı sabit maliyetlerin sıfır kârla tam olarak karşılanmasını sağlayan gelirdir (veya ürün miktarıdır). Bu noktada gelirdeki herhangi bir değişiklik kar veya zararla sonuçlanır.

Kârlılık eşiği hem grafik hem de analitik olarak belirlenebilir: Gelir = Değişken maliyetler + Sabit maliyetler + Kâr

Grafiksel yöntem kullanılarak başabaş noktası (kârlılık eşiği) şu şekilde bulunur:

1. Y ekseninde sabit maliyetlerin değerini bulun ve X eksenine paralel düz bir çizgi çizdiğimiz grafikte sabit maliyetler çizgisini çizin;

2. X ekseni üzerinde bir nokta seçin; Satış hacminin herhangi bir değeri, bu hacim için toplam maliyetlerin (sabit ve değişken) değerini hesaplıyoruz. Grafik üzerinde bu değere karşılık gelen düz bir çizgi oluşturuyoruz;

3. Yine X ekseninde satış hacminin herhangi bir değerini seçiyoruz ve bunun için satış geliri miktarını buluyoruz. Bu değere karşılık gelen düz bir çizgi oluşturuyoruz.

Başa baş grafikte - bu, toplam maliyetlerin ve brüt gelirin değerine göre inşa edilen düz çizgilerin kesişme noktasıdır (Şekil 1). Başabaş noktasında işletmenin elde ettiği gelir toplam maliyetlerine eşit, kâr ise sıfırdır. Kâr veya zarar miktarı gölgelenir. Bir firma eşik satış hacminin altında ürün satıyorsa zarar ediyor, daha fazla satıyorsa kâr ediyor.

Şekil 1. Başabaş noktasının (karlılık eşiği) grafiksel tespiti

Kârlılık eşiği = Sabit maliyetler/Brüt kar marjı oranı

Brüt kar marjı oranı. Brüt kar marjı (sabit maliyetleri karşılayacak ve kar elde edecek tutar), gelir ile değişken maliyetler arasındaki fark olarak tanımlanır.

Brüt Marj Oranı = Brüt Marj / Satış Geliri

Satılan malların üretim maliyeti faktörü = Satılan ürünlerin maliyeti / Satış geliri

Genel ve idari gider oranı = Genel ve idari giderlerin tutarı / Satış geliri

Hem işletmenin tamamı hem de bireysel ürün veya hizmet türleri için karlılık eşiğini hesaplayabilirsiniz.

Bir şirket, fiili gelir belirli bir eşiği aştığında kar elde etmeye başlar. Bu fazlalık ne kadar büyük olursa, işletmenin mali gücü marjı da o kadar büyük olur ve kâr miktarı da o kadar büyük olur.

Finansal güç marjı. Fiili satış gelirinin karlılık eşiğini aşması.

Finansal güç marjı= kurumsal gelir - karlılık eşiği.

Faaliyet kaldıracı etkisinin gücü (satış gelirinin yüzde bir oranında değişmesi durumunda kârın kaç kez değişeceğini gösterir ve brüt kar marjının kara oranı olarak tanımlanır).

1. Brüt kar marjı = satış geliri - değişken üretim maliyetleri.

2. Brüt kar marjı oranı = brüt kar marjı / satış geliri.

3. Kârlılık eşiği (başabaş noktası) = sabit maliyetlerin toplamı / brüt kar marjı oranı.

4. Mali gücün marjı:

a) ruble cinsinden = satış geliri - karlılık eşiği;

b) satış gelirinin yüzdesi olarak = ruble / satış geliri cinsinden karlılık eşiği.

5. Kâr = mali güç marjı – brüt kar marjı oranı.

6. Faaliyet kaldıracı = brüt kar marjı/kar.

Operasyonel analizin temel amacı, üretim birimi başına değişken maliyetler ile sabit maliyetler arasındaki en uygun ilişkiyi bulmaktır.

1. Brüt Marj. Finansal yönetimin temel görevlerinden biri, sabit maliyetleri karşılamanın kaynağı olması ve kâr miktarını belirlemesi nedeniyle brüt kar marjını maksimuma çıkarmaktır.

2. Brüt Kar Marjı Oranı. Operasyonel analizde yalnızca tahmini kar düzeyini belirlemek için kullanılır.

3. Kârlılık eşiği (başabaş noktası)- Bağlı ortaklığın zarar etmediği ancak kârının da olmadığı bir durum. Aynı zamanda başabaş noktasının altındaki satışlar zarara, başabaş noktasının üzerindeki satışlar ise kar getirir. Kârlılık eşiği ne kadar yüksek olursa, bir işletmenin bu eşiği aşması da o kadar zor olur. Düşük kârlılık eşiğine sahip S/p, ürünlere olan talepteki düşüşle ve bunun sonucunda satış fiyatlarındaki düşüşle daha kolay başa çıkabilir.

4. Finansal güç marjı Gerçek satış gelirinin kârlılık eşiğini aştığını gösterir. Bu değer ne kadar büyük olursa, f/p mali açıdan daha istikrarlı olur.

5. Bu teknik yalnızca tahmin hesaplamaları (kısa vadeli ve orta vadeli tahminler) için kullanılır.

Kârlılık eşiği(başabaş noktası, kritik nokta, kritik üretim hacmi (satış)) - satış gelirinin tüm üretim ve ürün satış maliyetlerini tamamen karşıladığı bir şirketin satış hacmi. Bu noktayı belirlemek için, kullanılan metodoloji ne olursa olsun, öncelikle tahmini maliyetlerin aşağıdakilere bölünmesi gerekir: sabitler ve değişkenler.

Maliyetlerin sabit ve değişken olarak bölünmesinin önerilen pratik faydası (karma maliyetlerin değeri ihmal edilebilir veya sabit ve değişken maliyetlere orantılı olarak atfedilebilir) aşağıdaki gibidir:

İlk önce Bir firmanın üretimi durdurmasının koşullarını tam olarak belirlemek mümkündür (eğer firma ortalama değişken maliyetleri karşılayamıyorsa, o zaman üretimi durdurmak zorundadır).

ikinci olarak Belirli maliyetlerin göreceli olarak azaltılması nedeniyle, kârın maksimize edilmesi ve şirketin belirli parametreleri için dinamiklerinin rasyonelleştirilmesi sorununu çözmek mümkündür.

Üçüncü Böyle bir maliyet paylaşımı, işletmenin başabaş noktasına ulaştığı minimum üretim ve ürün satış hacmini (karlılık eşiği) belirlemeyi ve fiili üretim hacminin bu göstergeyi ne kadar aştığını (şirketin mali güç marjı).

Kârlılık eşiği işletmenin artık zararının olmadığı ancak kar elde etmediği, yani değişken maliyetlerin geri ödenmesinden sonra satışlardan elde edilen finansal kaynakların yalnızca sabit maliyetleri karşılamaya yeterli olduğu ve kârın sıfır olduğu satışlardan elde edilen gelir olarak tanımlanır.

Fiziksel açıdan başabaş noktası Belirli bir ürünün üretimi ve satışı için (TB), belirli bir ürünün (Zpost) üretimi ve satışına ilişkin tüm sabit maliyetlerin, fiyat (gelir) (P) ile birim başına değişken maliyetler arasındaki farka oranıyla belirlenir. ürün miktarı (Zud. per.):

Değer açısından başabaş noktası fiziksel anlamda kritik üretim hacminin ürünü ile bir üretim biriminin fiyatı olarak tanımlanır.

Kârlılık eşiğinin hesaplanması, kârın planlanmasında ve bir işletmenin mali durumunun belirlenmesinde yaygın olarak kullanılmaktadır. Bir girişimci için yararlı iki kural:

1. Gelirin karlılık eşiğini aştığı bir konum için çabalamak, eşik değerinin üzerinde ayni mal üretmek gerekir. Aynı zamanda şirketin karı da artacaktır.

2. Üretimin karlılık eşiğine ne kadar yakınsa, üretim kaldıracının etkisinin o kadar büyük olduğu ve bunun tersinin de geçerli olduğu unutulmamalıdır. Bu, karlılık eşiğini aşmanın belirli bir sınırı olduğu anlamına gelir ve bunu kaçınılmaz olarak sabit maliyetlerde bir sıçramanın takip etmesi gerekir (yeni emek araçları, yeni tesisler, işletme yönetiminin artan maliyetleri).

Şirket mutlaka kârlılık eşiğini geçmeli ve kâr kütlesinin arttığı dönemden sonra, üretime devam etmek (çıktıda artış) için keskin bir şekilde artış yapmanın gerekli olacağı bir dönemin kaçınılmaz olarak geleceğini dikkate almalıdır. kaçınılmaz olarak kısa vadede elde edilen karların azalmasına yol açacak sabit maliyetler.

Bir girişimci, üretim hacmine ilişkin belirli bir karar verirken bu sonuçları dikkate almalıdır.

Finansal güç marjı kayıplara uğramadan ürünlerin satışlarının (üretiminin) ne kadar azaltılabileceğini gösterir. Gerçek üretimin karlılık eşiğini aşması, şirketin mali gücünün bir marjıdır:

Finansal güç marjı= Gelir – Kârlılık Eşiği

Bir işletmenin finansal güç marjı, finansal istikrarın derecesinin en önemli göstergesidir. Bu göstergenin hesaplanması, başabaş noktası dahilinde ürün satışlarından elde edilen gelirde ek bir azalma olasılığını değerlendirmemize olanak tanır.

Uygulamada işletmenin kar marjı ve mali gücü marjı üzerinde farklı etkiler yaratacak üç durum mümkündür: 1) satış hacminin üretim hacmiyle örtüşmesi; 2) satış hacmi üretim hacminden azdır; 3) satış hacmi üretim hacminden daha fazladır.

Üretilen ürünlerin fazlalığıyla elde edilen kar ve mali güç marjı, satış hacimlerinin üretim hacimlerine tekabül ettiği duruma göre daha azdır. Bu nedenle, hem finansal istikrarını hem de finansal sonuçlarını artırmak isteyen bir işletmenin, üretim hacmi planlaması üzerindeki kontrolünü güçlendirmesi gerekmektedir. Çoğu durumda, bir şirketin stoklarındaki artış, üretim fazlasının göstergesidir. Fazlalığı, bitmiş ürünler açısından stoklardaki artışla doğrudan ve dolaylı olarak hammadde ve başlangıç maddeleri stoklarındaki artışla kanıtlanıyor, çünkü şirket bunları satın alırken zaten bunların maliyetlerini üstleniyor. Stoklardaki keskin bir artış, yakın gelecekte üretimde bir artışa işaret edebilir ve bunun da sıkı ekonomik gerekçelere tabi olması gerekir.

Böylece, raporlama döneminde bir işletmenin rezervlerinde bir artış tespit edilirse, bunun finansal sonucun değeri ve finansal istikrar düzeyi üzerindeki etkisi hakkında bir sonuca varılabilir. Bu nedenle, finansal güvenlik marjının büyüklüğünü güvenilir bir şekilde ölçmek için, satış geliri göstergesini, raporlama dönemi için işletmenin stoklarındaki artış miktarına göre ayarlamak gerekir.

İlişkinin son versiyonunda - satış hacminin üretilen ürünlerin hacminden daha büyük olduğu - kar ve mali güç marjı standart yapıya göre daha yüksektir. Ancak henüz üretilmemiş, yani şu anda gerçekte mevcut olmayan ürünlerin satılması gerçeği (örneğin, cari raporlama dönemi için üretilemeyen büyük bir mal partisinin ön ödemesini yaparken), ek yükümlülükler getirmektedir. gelecekte yerine getirilmesi gereken girişim. Finansal güvenlik marjının gerçek değerini azaltan bir iç faktör vardır; bu gizli finansal istikrarsızlık. Stok hacmindeki keskin bir değişiklik, işletmenin gizli finansal istikrarsızlığa sahip olduğunun bir işaretidir.

Bu yüzden, finansal güvenlik marjını ölçmek için işletmelerin aşağıdaki adımları gerçekleştirmesi gerekir:

1) mali güvenlik marjının hesaplanması;

2) işletmenin stoklarındaki artışı dikkate alarak, finansal güvenlik marjının düzeltilmesi yoluyla satış hacmi ile üretim hacmi arasındaki farkın etkisinin analizi;

3) satış hacmindeki optimal artışın ve finansal güvenlik marjının sınırlayıcısının hesaplanması.

Hesaplanan ve düzeltilen mali güç marjı, işletmenin kapsamlı mali istikrarını tahmin ederken ve sağlarken kullanılması gereken, işletmenin mali istikrarının önemli bir kapsamlı göstergesidir.

Popüler

- Reklam karakterleri Ah, bu kim?

- “Dünyanın tarihi” konulu sunum

- Kalsiyum üzerine kimya sunumunu indirin

- WMS (depo yönetim sistemleri): görevler ve fırsatlar

- Kırmızı Başlıklı Kız kitabını çevrimiçi oku

- Proje Yönetimi İşletme Doktorası (DBA) Programda kimler okuyor?

- Yayın kurulu bir yayının kalbi mi yoksa beyni mi?

- Yaşam döngüsünün üretim sonrası aşamalarında yüksek teknolojili ürünler için entegre lojistik destek sistemleri Ürünler için entegre lojistik destek

- JSC TVZ'ye tedarik edilen bireysel birimlerin, ekipmanların ve bileşenlerin yaşam döngüsü maliyetini hesaplamaya yönelik metodoloji

- Bireysel bir girişimci için doğum yardımları nasıl hesaplanır ve alınır?