Çıktı hacmine bağlı olmayan maliyetler. Üretim hacminin işletme giderleri miktarı ve birim üretim maliyeti üzerindeki etkisi

Üretim maliyetlerini sınıflandırdık. Üretim hacmine göre maliyetlerin sabit ve değişken olarak ikiye ayrıldığını belirtmiştik. Materyalimizde onlar hakkında size daha fazla bilgi vereceğiz.

Hangi maliyetler üretim hacmine bağlıdır?

Bir kuruluşun üretim hacmi arttıkça artan maliyetlerine değişken maliyetler denir. Değişken maliyetlerin en basit ve anlaşılır versiyonu oransal maliyetlerdir. Orantılı maliyetler, büyüklüğü üretim hacmiyle orantılı olan maliyetlerdir.

Bir örnek verelim. Üretim için 1 adet. Ürün A, 5 kg temel malzeme gerektirir. 1 kg'a mal olur. malzeme - 100 ovmak. Buna göre üretim sırasında 800 adet. Ürün A, 400.000 ruble tutarında temel malzeme tüketecektir. (800 adet * 5 kg/adet * 100 rub./kg).

Üretim hacmi iki katına çıkıp 1.600 adede çıkarsa, malzeme maliyeti de iki katına çıkacak ve 800.000 rubleye (1.600 adet * 5 kg/adet * 100 rub./kg) ulaşacaktır.

Orantılı maliyetler hesaplanırken belirli koşulların kabul edildiğini unutmamak önemlidir. Örneğin örneğimizde satın alınan malzemelerin hacmindeki artışla 1 kg fiyatının değişmeyeceği varsayılmaktadır.

Ancak pratikte, kural olarak, sözde "ölçek ekonomisi" yürürlüğe giriyor. Bu nedenle, değişken maliyetler çoğunlukla hala koşullu değişken maliyetlerdir.

Sabit maliyetler

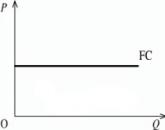

Üretim hacmine bağlı olmayan maliyetlere sabit maliyetler denir. Bu, üretim hacmine bakılmaksızın kuruluşun her zaman sabit maliyetlere katlandığı anlamına gelir. Bir kuruluşun toplam maliyetlerinin sabit ve değişken maliyetlerin eklenmesiyle belirlendiği göz önüne alındığında, sıfır üretim hacmindeki toplam maliyetlerin sabit maliyetlerin değerine eşit olduğunu söyleyebiliriz. Sonuçta, bir imalat şirketi raporlama döneminde hiçbir şey üretmezse, yine de yönetim personeline bina kirası ve ücret ödemek zorunda kalacaktır.

Spesifik sabit maliyetler

Sabit maliyetleri analiz ederken, üretim birimi başına sabit maliyetlerin değeri olarak tanımlanan belirli sabit maliyetler ilgi çekicidir. Üretim hacminin artmasıyla spesifik sabit maliyetler azalır. Bunu bir örnekle gösterelim.

Raporlama dönemi için sabit maliyetlerin miktarı 100.000 ruble, üretilen ürünlerin hacmi ise 10.000 adettir. Sonuç olarak, üretim birimi başına sabit maliyetler 10 rubledir (100.000 ruble / 10.000 birim). Bir sonraki raporlama döneminde üretim hacmi 12.000 adede çıkarsa, spesifik sabit maliyetler 8,33 rubleye (100.000 ruble / 12.000 birim) düşecek.

Ancak uygulamada sabit maliyetler de yarı sabittir. Bu, belirli bir üretim hacmi için sabit olarak tanımlanan maliyetlerin artabileceği veya azalabileceği anlamına gelir. Örneğin, sabit bir gider olarak dikkate alınan depo tesislerinin kiralanması, satış hacminde önemli bir artışla birlikte artacaktır, çünkü eski depo üretilen ürün hacmini karşılayamayacak ve şirket kiralamak zorunda kalacaktır. başka bir tesis.

Marjinal maliyetler ve üretim hacimleri

Marjinal maliyet, ilave bir birim çıktı üretmenin maliyetidir. Bu, çıktı arttıkça marjinal maliyetlerin ortaya çıktığı anlamına gelir. Ancak bunların değerini hesaplamak her zaman kolay değildir, çünkü büyüklükleri yalnızca üretim birimi başına değişken maliyetler değil, aynı zamanda üretim hacmi arttığında ek olarak ortaya çıkabilecek yarı sabit maliyetlerin de bir parçasıdır.

İşletme maliyetlerinin sınıflandırılması, sabit ve değişken maliyetler arasında ayrım yapar. İlki, üretilen ürün veya sağlanan hizmetlerin düzeyine bağlı değildir. İkincisi, değeri üretim hacmiyle orantılı olan, yani ürün çıktısındaki değişikliklerle değişen maliyetlerdir. Bu tür harcamaların farklı türleri vardır. Size her şeyi daha ayrıntılı olarak anlatalım.

Üretim maliyetlerinin özellikleri

Herhangi bir kuruluş, faaliyetleri sırasında masraflara katlanır. Henüz kar elde etmemiş yeni açılan bir işletme bile zaten para harcıyor. Sonuçta, bir cari hesap açmadan, ekipman ve hammadde satın almadan, üretim ve perakende ve depo binalarını kiralamadan ürün üretimi ve sonraki satışlar imkansızdır. Ve bu yaklaşan maliyetlerin sadece küçük bir kısmı.

Bazıları üretim hacmine ve şirketin aksama süresine bağlı olmayan ve mantıksal olarak sabit olarak adlandırılan maliyetlerle ilgilidir. Örnekler şunları içerir:

- Tesis için kiralık.

- Yönetimin, idari personelin maaşları ve bunlardan sigorta primleri.

- Kredi faizi.

- Bankacılık kurumlarının hizmetleri.

- Üretim dışı nesnelerin amortismanı.

- Ofis binalarının bakım ve işletim giderleri.

- Perakende ve depo tesisleri için yardımcı programlar.

- Diğer maliyet türleri.

Diğerleri ise değeri üretim hacmiyle orantılı olan ve kamu teşebbüslerinin çıktısındaki artış/azalış veya uzmanlaşmış hizmetlerin sağlanmasıyla artış/azalma yönünde değişen maliyetlerdir. Harcama kalemlerinin fiziki ve parasal olarak görüntülendiği kamu işletmelerinin çıktıları hesaplanırken böylesine doğrudan bir ilişki rahatlıkla görülmektedir.

Hangi maliyetler üretim hacmine bağlıdır:

- GP/hizmetlerin üretim sürecinde kullanılan hammadde, malzeme, yarı mamul, yedek parça ve diğer stok kalemlerinin maliyetleri.

- Endüstriyel tesisler için kamu hizmeti ödemeleri.

- Ana ve yardımcı üretim tesislerinin bakım ve onarım giderleri.

- Endüstriyel tesisler için kira ödemeleri.

- Satın alınan sabit varlıkların ve küçük işletme ekipmanlarının maliyeti - ekipman, makineler, aletler vb. Amortisman giderleri yoluyla hesap defterlerine yazılırlar.

- Birincil üretimde çalışanların ücretleri.

- Ana işçilerin kazançlarından sigorta ihtiyaçları için kesintiler.

- Üretim hacmine göre değişen diğer maliyet türleri.

Sabit ve Değişken Maliyetlerin Ekonomik Uygulaması

Sabit maliyetlerin uzun vadede üretim hacmine bağımlılığının analizi, KİT'lerin çıktısı arttıkça küçük değişiklikleri tespit etmemize olanak sağlar. Hesaplamalar, aşağıdakilere eşit bir ortalama sabit maliyet göstergesi kullanır:

Ortalama Sabit Maliyetler = Toplam Sabit Maliyet tutarı / Çıktı Hacmi.

Formülden, üretim hacmine bağlı olmayan maliyetlerin, üretim hacminin artmasıyla azalması nedeniyle koşullu olarak sabit olarak adlandırılabileceği eğilimi izlenebilir. Aynı zamanda değişken maliyetler, mal üretiminin büyümesiyle doğru orantılı olarak artmaya devam etmekte ve mal/hizmetin gelecekteki maliyetinin oluşumunda büyük etkiye sahip olmaktadır. Ve er ya da geç yönetici şu soruyla karşı karşıya kalır: Ek ürünler üretmek karlı olacak mı?

Cevabı net bir şekilde anlamak için marjinal maliyetlerin ne olduğunu ve üretim hacimlerinin işletmenin maliyetlerini nasıl etkilediğini bilmeniz gerekir. Bir birim daha fazla üretim yapıldığında maliyetlerde meydana gelen artışa marjinal veya marjinal (ekstrem) üretim maliyetleri denir. Hesaplama için değişken gider göstergeleri kullanılır, çünkü sabit olanlar koşullu olarak değişmeden kabul edilir. Hesaplama formülü:

Marjinal Maliyet = Değişken Maliyetteki Değişim / Üretim Hacmindeki Değişim.

Sonuçlar:

- Sıfır üretim hacminde toplam maliyetler işletmenin sabit maliyetlerine eşittir.

- Üretim hacminin artmasıyla birlikte spesifik sabit maliyetler bir miktar azalabilir.

- Üretim hacmi arttıkça, her birim mal için değişken maliyetlerin sapmasına bağlı olarak marjinal maliyetler yukarı doğru değişir.

Üretim hacmi iş adamları için büyük önem taşıyan bir göstergedir. İşletmelerinden sorumlu olan kişiler mutlaka üretim hacimlerinin nasıl hesaplandığı ve bu bilgilerden neler öğrenilebileceği ile ilgilenmektedir. Ayrıca üretim hacminin analiz edilmesiyle elde edilebilecek verilerin nasıl kullanılacağı sorusuna zamanında cevap almak önemlidir. Bu ve çok daha fazlası bu makalede tartışılacaktır.

Neden üretim hacmi analizine ihtiyacınız var?

Bununla ilgili bir konuşmaya başlarken temel kavramları tanımlamak gerekir. Peki üretim hacmi nedir? Bu, belirli bir zaman diliminde üretilen endüstriyel ürün miktarıdır. Bu ürünün miktarı farklı göstergelerle ölçülebilir: litre, kilogram, metre vb. Üretim hacminin dinamiklerinin böyle bir analizi, işletmenin gelişimi için birçok yararlı bilgi sağlar. Bu prosedürün getirdiği iki ana faydaya bakalım.

Üretim hacminin ve ürün yapısının yanı sıra diğer faktörlerin analizi kuruluşun kendisi için önemlidir. Çalışma sonucunda elde edilen göstergeler, işletmenin tamamı için önemli kararlar almanıza olanak tanıyan kapsamlı bilgiler sağlar. Buna stratejik planlama, çeşitli alanlardaki yatırım beklentileri ve diğer işletmelerle sözleşmeye dayalı işbirliği olanağı da dahildir.

Optimum göstergelere uygunluğunu doğrulamak için üretim hacminin analizi gereklidir. Yani endüstriyel işletmeler için böyle bir kriter var - “optimum üretim hacmi”. Aslında kuruluşun yaşayabilirliğini, gelişme olasılığını ve ortaklara karşı yükümlülüklerini yerine getirmesini yansıtır. Burada üretim hacminin analiz edilmesinde son teslim tarihlerine uyulup uyulmadığı, görevlerin tamamlanıp tamamlanmadığı, ürünün kalitesi ve üretim maliyetlerinin ne olduğu önemli bir rol oynar.

İşletmedeki mevcut durumu objektif olarak temsil etmek amacıyla, çeşitli devlet kurumları veya yatırımcılar için üretim hacminin analizi genellikle gereklidir. Bu bakımdan iş adamlarının, kuruluştaki durumu yansıtan çeşitli vergi ve diğer belgelerin nasıl hazırlandıklarına özellikle dikkat etmeleri önemlidir.

Üretim hacmini analiz ederken çeşitli ölçü birimleri kullanılır. En popüler olanları parça hesaplamaları veya kütle veya yer değiştirme ölçümüdür. Bazen uygun görüldüğü takdirde işçilik veya maliyet göstergeleri de kullanılır. Onlar neler? Hadi daha yakından bakalım.

Değer ifadesi Analizdeki üretim hacmi brüt maliyetlerin bir ölçüsüdür. Buraya dahil etmek geleneksel olan nedir? Birincisi emek yoğunluğu, ikincisi kaynak yoğunluğu, üçüncüsü ürün karlılığı.

İşçi değerlendirmesi Analizdeki üretim hacmi, çalışanların istenen ürünü üretmek için harcadığı saat sayısıdır. Ayrıca ücretler, tamamlanmamış ürünler vb. göstergelerin de dikkate alınması önemlidir. Analizde neden işgücü değerlendirmesine ihtiyacımız var? Pratikte nasıl kullanılır? Değer ifadesi ile aynıdır.

Ancak bir yöntemin diğerine göre tercih edilmesi, ürün fiyatlarının çeşitli faktörlere bağlı olarak sıklıkla değişebilmesinden kaynaklanmaktadır. Bu kanıt gerektirmeyen apaçık bir gerçektir. Üretim hacmi analizini daha doğru hale getirmek için işgücü değerlendirmesinin kullanılması tavsiye edilir. Genellikle alternatif bir analiz yöntemi görevi görür, ancak birbirini tamamlayan iki yaklaşımın eş zamanlı kullanıldığı ve daha doğru ve ayrıntılı bir resim oluşturduğuna dair örnekler vardır.

Üretim hacmini analiz etme sürecinde üretim hacmini saat cinsinden hesaplamak için ne gerekecek? En sık kullanılan yöntem şudur: Aynı türdeki mal seti, standartlara göre tek bir ürün oluşturmak için harcanması gereken süreye göre hesaplanır. Üretim hacminin analizi daha derinlemesine yapılabilir. Örneğin, farklı yıllara ait mevcut verileri karşılaştırmaya sıklıkla ihtiyaç duyulur. Ancak burada bazı zorluklar var - sonuçta, her bir dönemde üretimi etkileyen tüm faktörleri hesaba katmak oldukça zordur.

Üretim hacmini analiz etmenin en etkili yöntemlerinden biri ücretlere odaklanmak ve ücretlerini ölçmektir. Bu, personel nitelikleri gibi önemli bir faktörü dikkate almanızı sağlar. Genellikle aşağıdaki formül kullanılır: Üretilen ürün miktarı seti, bir mal birimine karşılık gelen ücret standardı için hesaplanır.

Bazen üretim hacminin analizi başka göstergelerin kullanılmasını gerektirir. Örneğin, malların sevkiyat dinamikleri, planlarla tutarsızlıkların belirlenmesi vb. Hakkında bilgi gerekli olabilir.

Aynı zamanda, üretim hacmini analiz etmenin, bitmiş malların satış süreci hakkındaki bilgilerin dikkate alınmasını gerektirdiği de olur. Bu tür istatistiklere ne zaman ihtiyaç duyulabilir? Örneğin belirli ortaklara karşı taahhüt edilen yükümlülüklerin yüzde kaçının yerine getirildiğinin belirlenmesi gerekiyorsa.

Üretim hacminin faktör analizi

Üretim hacminin analizi büyük ölçüde çoğu ekonomik faaliyetin tüm süreçlerinde içsel ilişkilerin olduğu anlayışına dayanmaktadır. Hepsi doğrudan ve açık değil, ancak derinlemesine baktığınızda etkileşimleri açıkça ortaya çıkıyor.

Örnek olarak, satışların hacmi ve yapısının yanı sıra her ürünün maliyetinin ve satış fiyatının doğrudan kâr miktarına bağlı olduğunu hatırlayabiliriz. Bu kadar bariz göstergelerin ardından üretim hacmi analizine dolaylı veriler de dahil ediliyor.

Bu yakın bağlantı, karşılıklı olarak birbirinden çıkan nedenler ve sonuçlar zinciri olarak resme bir bütün olarak bakmamızı sağlar. Bazı üretim süreçlerinin sonucu olmayacak ve onları dolaylı olarak etkilemeyecek hiçbir özerk olay pratikte yoktur.

Bu durumda bu durum aşağıdaki örnekle açıklanabilir. Üretim hacimlerini ne belirler? Elbette yerleşik teknolojik süreçlere, iş organizasyonunun kalitesine vb. bağlıdır. Ancak üretkenliğin kendisi yalnızca yaratılan ürün sayısındaki artışı veya azalmayı gösteren bir sayı değildir. Ürünün maliyeti, ekonomik bir gösterge olarak uzun bir bağlantı zincirini başlatan üretkenliğe bağlı olacaktır.

Elbette bu örnek göz önüne alındığında, tek başına göstergelerin olmadığı açıkça ortaya çıkıyor. Bunların her biri, işletmenin kalitesini artırabilecek, etkileyen başka bir sürecin sonucudur. Üretim hacminin analizi büyük ölçüde tam olarak buna yöneliktir - kalıpları belirlemek, istenen sonucu elde etmek için basılması gereken kolları belirlemek. Bu, birçok nüansı, bunların ilişkilerini, nedenlerini ve sonuçlarını dikkate almanın gerekli olduğu büyük ölçekli çalışma anlamına gelir.

Ve işte bölümün konusuna geliyoruz. Bu kadar kapsamlı bir çalışmaya “üretim hacminin faktör analizi” adı verilmektedir.

Üretim hacmi ve ürün satışlarına ilişkin çeşitli faktör analizi türleri vardır:

Ters ve doğrudan.

Tek ve çok kademeli.

Stokastik ve deterministik.

İleriye dönük (yani tahmine dayalı) ve geriye dönük (başka bir deyişle tarihsel).

Üretim hacminin faktör analizi:

Deterministik– sonucu işlevsel olarak etkileyen faktörlerin incelenmesi.

Stokastik– Sonucu etkileyen faktörlerin belirli bir olasılıkla incelenmesi.

Dolayısıyla fonksiyonel bağımlılıkta faktörleri etkilemenin sonucu mutlaka değiştireceği savunulabilir, ancak stokastik bağlantının varlığında bu her zaman geçerli değildir.

Bu neden oluyor? Bunun iyi bir örneği şu örnek olabilir: farklı işletmeler aynı sayıda fona sahiptir, ancak bu hiçbir şekilde emek verimliliğini etkilemez.

Dümdüz Analiz, genelden ayrıntılara doğru ilerleyen tümdengelimci bir yaklaşım benimser.

Geri ters yönde - izole edilmiş unsurlardan genelleştirmeye doğru - gider.

Tek aşamalı yaklaşık olarak şuna benzer bir seviyedeki faktörleri incelemeyi içerir:

Kârlılık = kâr/üretim hacmi.

Çok kademeli Daha ayrıntılı incelemek için faktörleri öğelere ayırır:

Kâr = satış hacmi – maliyetler.

Bu durumda, faktörler arasındaki farklı bağımlılık seviyelerinin belirlenmesi gerekiyorsa, ayrıntı birçok seviyeye daha derine inebilir.

Statik analiz, belirli bir tarihe ilişkin göstergeleri tanımlamanıza olanak tanır.

DinamikÜretim hacminin faktör analizi – çeşitli faktörlerin ve bunların dinamiklerdeki etkileşimlerinin incelenmesi.

Retrospektif geçmiş aylara, çeyreklere, yıllara vb. ait verilere erişir.

Perspektif Faktörlerin belirli bir süre sonra nasıl davranacağının tahminidir.

Üretim hacmine ilişkin faktör analizi yapabilmek için hangi faktörlerin üzerinde çalışılması gerektiğini ve bunlar arasındaki ilişkinin ne olduğunu açıkça tanımlamak gerekir.

Üretim hacminin faktör analizinde en yaygın kullanılan yöntem eliminasyondur.

Eliminasyon, sonucu etkileyen diğer tüm faktörleri hariç tutarak yalnızca bir ilgi faktörünü dikkate alan bir çalışmadır.

Bu yaklaşımın özü, bir faktördeki değişikliklerin diğerine bağlı olmadığı, yani bunların ayrı ayrı çalışılabileceği düşüncesidir.

Üretim hacimlerinin ve satışların analizi

Düzgün organize edilmiş üretim, minimum çaba harcanarak en yüksek sonuçların, özellikle de kârın belirli, maksimum kısa sürede elde edileceğini varsayar.

Üretim hacmi ve mal satışı analizini neden iki ayrı göstergeye ayırmıyoruz? Mesele şu ki, o kadar yakından ilişkililer ki ayrı ayrı düşünülemezler. Ürünlere olan talep işletmenin üretim kapasitesinden çok daha fazlaysa, kuruluşun tam kapasiteyle çalışarak maksimum mal üretmesinin daha karlı olduğu açıktır. Ancak rekabet ne kadar yüksek olursa hacim üzerine o kadar az bahis oynanır. Daha ziyade kendisi, satışların yaklaşık olarak ne kadar tahmin edildiğine bağlı olacaktır çünkü gerçekte satılabilecekten daha fazla mal üretmenin hiçbir mantığı yoktur.

Üretim hacmini ve ürün satışlarını analiz etmenin en önemli görevleri genellikle şunları içerir:

Üretim ve satışın mevcut dinamiklerinin planlardaki göstergelere uygunluğunun değerlendirilmesi.

Planlanan göstergeler ile mevcut durum arasında tutarsızlığa neden olan faktörlerin belirlenmesi.

Üretim seviyelerinde ve satış hacimlerinde artışa katkıda bulunabilecek rezervlerin tespiti.

Keşfedilen rezervlerin geliştirilmesine yönelik önlemlerin geliştirilmesi.

Üretim hacmi analizi neye dayanıyor? Birçok kaynak var. Çeşitli planlar, programların yanı sıra muhasebeden gelen bilgiler. İstatistikler üretim hacminin analizinde önemli bir rol oynamaktadır. Depolardan vb. gelen veriler dikkate alınır.

Üretim hacminin ve malların dinamiklerinin analizi, daha önce de belirtildiği gibi, gerçek (parça, ton, paket) ile koşullu (onarım vb.) arasında farklı hesaplama birimleriyle çalışabilir ve ayrıca maliyet göstergelerini de kullanabilir.

Maliyet göstergeleri sıklıkla tercih edilir ancak enflasyon gibi faktörlerden etkilendikleri için bunların doğru yorumlanması gerektiğinin dikkate alınması önemlidir.

Ürünlerin üretim ve satış hacmi (hizmetlerin sağlanması vb. dahil), bir işletmenin faaliyetlerini kısa ve öz bir şekilde karakterize edebilen en önemli göstergedir. Bu olayların analizinin bu kadar büyük önem taşımasının nedeni budur. Sonuçta, en olumsuz sonuçlara yol açabilecek hatalardan kaçınmak için halihazırda planlama aşamasında olan iş beklentileri hakkında bir fikir edinmek önemlidir.

Üretim hacminin ve satışlarının analizi, temel hesaplamaların (büyüme ve büyüme endeksleri) yapılmasıyla başlar. Piyasadaki ürünlerin dinamikleri ve üretim oranlarına ilişkin bir çalışma var. Zorunlu bir aşama, sonuçların planlananlarla ve önceki dönemler için mevcut olan sonuçlarla karşılaştırılmasıdır. Bu, işin programa uygun olup olmadığını veya herhangi bir nedenden dolayı plandan sapıp sapmadığını zamanında belirlemenize olanak tanır.

Ürün satışının önemi küçümsenemez çünkü bu unsur tüketicileri ürünü üretenlerle buluşturuyor. Aslında talebi etkileyen faktör tüketicidir ve üretim planlanırken kullanılan gerekli satış hacimlerini talep zaten belirlemektedir. Satış hacmi - kuruluşun ortaklara karşı üstlendiği planı ve yükümlülükleri yerine getirip getirmediğinin yanı sıra tüketicilere belirli ürünleri yeterince sağlayıp sağlayamayacağını değerlendirmenizi sağlar.

Ürün üretim hacminin ve satışlarının analizi çeşitli aralıklarla gerçekleştirilir: ay, çeyrek, altı ay, yıl. Bu tür analizlerin düzenliliği, mevcut süreçlerin dinamikleri hakkında daha doğru bir fikir verir.

Üretim hacmi analizinin çifte fayda sağladığına dikkat edilmelidir: yalnızca hızın planlara uygunluğunu değerlendirmenize değil, aynı zamanda planlamanın kendisinin ne kadar iyi olduğunu da analiz etmenize olanak tanır.

Üretim hacmi analizinin sonuçları, planlanan göstergelerin düzenli olarak ayarlanması için kullanılmalıdır.

Ürün hacmini analiz etmek için kuruluşların çoğu zaman sahip olmadıkları büyük miktarda pazar bilgisine ihtiyaçları vardır. Bu nedenle profesyonellere başvurmaya değer. Bilgi ve analitik şirket "VVS" federal departmanlar tarafından toplanan piyasa istatistiklerinin işlenmesi ve uyarlanması işinin kökeninde yer alanlardan biridir.

Sizi, ilginizi çeken pazar segmentinde faaliyet gösteren tüm Rus şirketleri hakkında eksiksiz bilgi içeren, uzmanlarımız tarafından hazırlanan üretim istatistiklerine ve işletmelere ilişkin bir veritabanına aşina olmaya davet ediyoruz.

İşimizde kalite, her şeyden önce bilginin doğruluğu ve eksiksizliğidir. En hafif tabirle yanlış bir ifadeyle verilere dayanarak karar verdiğinizde kaybınız ne kadar olacak? Önemli stratejik kararlar alırken yalnızca güvenilir istatistiksel bilgilere güvenmek gerekir. Ancak bu bilginin güvenilir olduğundan nasıl emin olabilirsiniz? Bunu kontrol edebilirsiniz! Ve size bu fırsatı sağlayacağız.

Mal üretmenin sabit ve değişken maliyetleri vardır. Bunlardan ilki üretilen malın seviyesinden etkilenmezken ikincisi, değeri üretim hacmiyle orantılı olan maliyetlerdir. Bu tür harcamalara daha yakından bakalım.

Her şirket faaliyetleri sırasında harcama yapmak zorundadır. Yeni kayıtlı şirketlerin bile maliyetleri vardır. Bunun nedeni, çok fazla masraf yapmadan mal üretiminin ve daha sonra satışının imkansız olmasıdır: bir banka hesabı açmak, malzeme satın almak, üretim için atölye kiralamak ve diğerleri.

Bunlardan bazıları üretim hacmine bağlı olmayan maliyetlerdir. Kalıcı denir. Bu grubun ana giderleri şunlardır:

- Alınan kredilere olan faizin ödenmesi;

- Banka hizmetleri için ödeme;

- Sabit varlıklardaki amortismanın hesaplanması;

- Bina kirası için ödeme;

- Ortak giderler;

- Diğerleri.

Diğer bir maliyet grubu, büyüklüğü malların üretim hacmiyle orantılı olan maliyetlerdir. Üretilen malların hacmi arttığında artar, üretilen malların hacmi azaldığında azalır.

Sabit maliyetler

Üretim hacmine bağlı olmayan maliyetlere sabit maliyetler denir. Şirket, kaç birim mal ürettiğine bakılmaksızın her zaman bu tür maliyetlere katlanacaktır.

Bir şirketin yaptığı toplam gider tutarının, tüm sabit ve değişken giderlerin toplanmasıyla hesaplandığı göz önüne alındığında, sıfır üretimdeki toplam maliyetlerin, sabit giderlerin tutarına eşit olduğunu söylemek yanlış olmaz.

Bu, şirketin hiçbir şey üretmese bile atölyelerin kirasını ve yönetim çalışanlarının maaşlarını ödemesi gerektiği gerçeğiyle açıklanıyor.

Üretim hacmine bağlı maliyetler

Ürünlerin üretim seviyesine bağlı maliyetler şunları içerir:

- Üretim sürecini gerçekleştirmek için gerekli malzeme ve parçaların maliyetleri;

- Birincil üretimde çalışan çalışanların maaşları;

- İşletim sistemi nesnelerinin bakımı ve restorasyonu için harcamalar;

- Sigorta ihtiyaçları için kesintiler;

- Satın alınan sabit kıymetlerin fiyatı;

- Fayda ödemeleri;

- Diğer.

Sabit nitelikteki spesifik maliyetler

Sabit nitelikteki bir firmanın maliyetlerini analiz ederken birim maliyetlere özellikle dikkat edilmelidir. Bir ürün için sabit maliyetlerin miktarı olarak tanımlanırlar. Üretim hacminin artmasıyla spesifik sabit maliyetler azalır.

Ayrıca kalıcı nitelikteki harcamalar yarı sabit olabilir. Bu, aynı mal üretiminde sabit maliyetlerin azalabileceği veya artabileceği anlamına gelir.

Marjinal maliyet

Marjinal maliyetler, ek ürünlerin üretimiyle ilgili maliyetlerdir. mal birimleri. Bu, çıktı arttıkça marjinal maliyetlerin ortaya çıktığı anlamına gelir.

Boyutlarını belirlemek çok kolay değil çünkü bileşenleri yalnızca bir ürün için değişken maliyetler değil, aynı zamanda malların üretim hacmi arttığında ek olarak ortaya çıkan yarı sabit nitelikteki giderlerin payıdır.

Maliyet fiyatı- İşletmenin bir birim ürünün üretimi için katlandığı maliyetlerin ilk maliyeti.

Fiyat- Bazı değişken maliyet türleri de dahil olmak üzere tüm maliyet türlerinin parasal eşdeğeri.

Fiyat- Sunulan ürünün genel kabul görmüş maliyetinin piyasa eşdeğeri.

Üretim maliyeti- bunlar harcamalardır, yaratmak için yapılması gereken parasal harcamalardır. (Şirket) için satın alınan mallar için ödeme görevi görürler.

Özel ve kamu maliyetleri

Maliyetler farklı açılardan görülebilir. Bireysel bir firma (bireysel üretici) açısından incelenirse özel maliyetlerden bahsediyoruz. Maliyetler bir bütün olarak toplumun bakış açısından analiz edilirse, sonuç olarak sosyal maliyetlerin de hesaba katılması ihtiyacı ortaya çıkar.

Dış etkiler kavramını açıklığa kavuşturalım. Piyasa koşullarında satıcı ile alıcı arasında özel bir alım-satım ilişkisi ortaya çıkar. Aynı zamanda, meta biçiminin aracılık etmediği, ancak insanların refahı üzerinde doğrudan etkisi olan (olumlu ve olumsuz dış etkiler) ilişkiler ortaya çıkar. Olumlu dış etkilere bir örnek, Ar-Ge veya uzmanların eğitimi için yapılan harcamalardır; olumsuz dış etkiye bir örnek, çevre kirliliğinden kaynaklanan zararın tazminidir.

Sosyal ve özel maliyetler yalnızca dış etkilerin olmaması veya bunların toplam etkisinin sıfıra eşit olması durumunda çakışır.

Sosyal maliyetler = Özel maliyetler + Dışsallıklar

Sabit Değişkenler ve Toplam Maliyetler

Sabit maliyetler- bu, bir işletmenin bir işletme içinde katlandığı bir maliyet türüdür. İşletme tarafından bağımsız olarak belirlenir. Tüm bu maliyetler, tüm ürün üretim döngüleri için tipik olacaktır.

Değişken fiyatlar- bunlar tamamen bitmiş ürüne aktarılan maliyet türleridir.

Genel maliyetler- İşletmenin üretimin bir aşamasında katlandığı maliyetler.

Genel = Sabitler + Değişkenler

Fırsat maliyeti

Muhasebe ve ekonomik maliyetler

Muhasebe maliyetleri- bu, şirket tarafından kullanılan kaynakların, satın alımlarının fiili fiyatlarına göre maliyetidir.

Muhasebe maliyetleri = Açık maliyetler

Ekonomik maliyetler- bu kaynakların mümkün olan en karlı alternatif kullanımıyla elde edilebilecek diğer faydaların (mal ve hizmetler) maliyetidir.

Fırsat (ekonomik) maliyetler = Açık maliyetler + Örtülü maliyetler

Bu iki maliyet türü (muhasebe ve ekonomik) birbiriyle örtüşebilir veya örtüşmeyebilir.

Kaynaklar serbest rekabetçi bir piyasada satın alınırsa, bu durumda bunların elde edilmesi için ödenen gerçek denge piyasası fiyatı en iyi alternatifin fiyatı olacaktır (eğer durum böyle olmasaydı kaynak başka bir alıcıya giderdi).

Kaynak fiyatları piyasa kusurları veya hükümet müdahalesi nedeniyle dengeye eşit değilse, o zaman gerçek fiyatlar reddedilen en iyi alternatifin maliyetini yansıtmayabilir ve fırsat maliyetlerinden daha yüksek veya daha düşük olabilir.

Açık ve örtülü maliyetler

Maliyetlerin alternatif ve muhasebe maliyetlerine bölünmesinden, maliyetlerin açık ve örtülü olarak sınıflandırılması gelir.

Açık maliyetler, dış kaynaklara yapılan ödemelerin tutarına göre belirlenir, ör. Şirketin sahip olmadığı kaynaklar. Örneğin hammadde, malzeme, yakıt, işçilik vb. Örtülü maliyetler, iç kaynakların maliyetine göre belirlenir; Şirketin sahip olduğu kaynaklar.

Bir girişimci için örtülü maliyete örnek olarak çalışan olarak alabileceği maaş verilebilir. Sermaye mülkünün (makine, ekipman, bina vb.) sahibi için, bu mülkün edinimi için daha önce yapılan harcamalar, mevcut dönemin açık maliyetlerine atfedilemez. Ancak mal sahibi, bu mülkü satıp gelirini faizle bankaya yatırabileceği veya üçüncü bir tarafa kiralayıp gelir elde edebileceği için zımni maliyetlere katlanır.

Ekonomik maliyetlerin bir parçası olan örtülü maliyetler, mevcut kararlar alınırken her zaman dikkate alınmalıdır.

Açık maliyetler- Bunlar, üretim faktörleri ve ara mal tedarikçilerine nakit ödeme şeklinde gerçekleşen fırsat maliyetleridir.

Açık maliyetler şunları içerir:

- işçi ücretleri

- makinelerin, ekipmanların, binaların, yapıların satın alınması ve kiralanmasıyla ilgili nakit maliyetler

- ulaşım masraflarının ödenmesi

- ortak ödemeler

- malzeme kaynağı tedarikçilerine ödeme

- bankaların, sigorta şirketlerinin hizmetleri için ödeme

Örtük maliyetler- bunlar şirketin sahip olduğu kaynakların kullanılmasının fırsat maliyetleridir, ör. ödenmemiş masraflar.

Örtülü maliyetler şu şekilde temsil edilebilir:

- Bir şirketin varlıklarını daha karlı kullanması durumunda alabileceği nakit ödemeler

- sermaye sahibi için örtülü maliyetler, sermayesini buna değil başka bir işe (girişime) yatırarak elde edebileceği kârdır.

İade edilebilir ve batık maliyetler

Batık maliyetler geniş ve dar anlamda ele alınmaktadır.

Geniş anlamda batık maliyetler, bir şirketin faaliyetlerini durdursa bile geri ödeyemeyeceği giderleri içerir (örneğin, bir şirketin tescili ve lisans alma maliyetleri, bir binanın duvarına reklam tabelası veya şirket adının hazırlanması, mühürler vb.). Batık maliyetler, bir şirketin pazara giriş veya çıkış için yaptığı ödeme gibidir.

Kelimenin dar anlamıyla batık maliyetler alternatif kullanımı olmayan kaynak türlerinin maliyetleridir. Örneğin, şirketten sipariş üzerine üretilen özel ekipmanların maliyetleri. Ekipmanın alternatif bir kullanımı olmadığından fırsat maliyeti sıfırdır.

Batık maliyetler fırsat maliyetlerine dahil edilmez ve firmanın mevcut kararlarını etkilemez.

Sabit maliyetler

Kısa vadede bazı kaynaklar değişmeden kalırken bazıları toplam çıktıyı artırmak veya azaltmak için değişir.

Buna göre kısa vadeli ekonomik maliyetler aşağıdakilere ayrılmıştır: sabit ve değişken maliyetler. Uzun vadede tüm maliyetler değişebileceğinden (yani değişken olduğundan) bu bölüştürme anlamsız hale gelir.

Sabit maliyetler- Bunlar kısa vadede firmanın ne kadar ürettiğine bağlı olmayan maliyetlerdir. Sabit üretim faktörlerinin maliyetlerini temsil ederler.

Sabit maliyetler şunları içerir:

- banka kredilerine faiz ödenmesi;

- amortisman kesintileri;

- tahvillere faiz ödenmesi;

- yönetim personelinin maaşı;

- kira;

- sigorta ödemeleri;

Değişken fiyatlar

Değişken fiyatlar- Bunlar şirketin üretim hacmine bağlı maliyetlerdir. Firmanın değişken üretim faktörlerinin maliyetlerini temsil ederler.

Değişken maliyetler şunları içerir:

- Ücret

- elektrik maliyetleri

- hammadde maliyetleri

Grafikten, değişken maliyetleri gösteren dalgalı çizginin üretim hacminin artmasıyla birlikte arttığını görüyoruz.

Bu, üretim arttıkça değişken maliyetlerin de arttığı anlamına gelir:

Genel (brüt) maliyetler

Genel (brüt) maliyetler- bunlar, belirli bir ürün için belirli bir zamanda gerekli olan tüm maliyetlerdir.

Toplam maliyetler (toplam maliyet), firmanın tüm üretim faktörlerini ödemek için yaptığı toplam harcamaları temsil eder.

Toplam maliyetler çıktı hacmine bağlıdır ve şu şekilde belirlenir:

- miktar;

- Kullanılan kaynakların piyasa fiyatı.

Çıktı hacmi ile toplam maliyet hacmi arasındaki ilişki bir maliyet fonksiyonu olarak temsil edilebilir:

bu, üretim fonksiyonunun ters fonksiyonudur.

Toplam maliyetlerin sınıflandırılması

Toplam maliyetler aşağıdakilere ayrılmıştır:

toplam sabit maliyetler(!!TFC???, toplam sabit maliyet) - şirketin tüm sabit üretim faktörleri için toplam maliyeti.

toplam değişken maliyetler(, toplam değişken maliyet) - şirketin değişken üretim faktörlerine ilişkin toplam giderleri.

Böylece,

Sıfır çıktıda (firma üretime yeni başladığında veya faaliyetleri zaten durdurduğunda), TVC = 0 ve dolayısıyla toplam maliyetler, toplam sabit maliyetlerle çakışır.

Grafiksel olarak toplam, sabit ve değişken maliyetler arasındaki ilişki şekilde gösterildiği gibi gösterilebilir.

Maliyetlerin grafiksel gösterimi

Kısa vadeli ATC, AVC ve MC eğrilerinin U şekli ekonomik bir modeldir ve aşağıdakileri yansıtır: azalan verimler kanunu Buna göre, değişken bir kaynağın sabit miktarda sabit bir kaynakla ilave kullanımının, belirli bir noktadan başlayarak marjinal getirilerde veya marjinal üründe bir azalmaya yol açtığını ifade eder.

Yukarıda zaten kanıtlandığı gibi, marjinal ürün ve marjinal maliyetler ters orantılıdır ve bu nedenle, marjinal ürünün azalması kanunu, marjinal maliyetlerin artması kanunu olarak yorumlanabilir. Başka bir deyişle, bu şu anlama gelir: Zamanın bir noktasından başlayarak, değişken bir kaynağın ek kullanımı aşağıdaki sonuçlara yol açar:Şekil 2'de gösterildiği gibi marjinal ve ortalama değişken maliyetlerde bir artış. 2.3.

Pirinç. 2.3. Ortalama ve marjinal üretim maliyetleri

Marjinal maliyet eğrisi MC her zaman ortalama (ATC) ve ortalama değişken maliyetlerin (AVC) çizgilerini minimum noktalarında keser. ortalama ürün eğrisi AP her zaman marjinal ürün eğrisi MP'yi maksimum noktasında keser. Hadi kanıtlayalım.

Ortalama toplam maliyetler ATC=TC/Q.

Marjinal maliyet MS=dTC/dQ.

Ortalama toplam maliyetlerin Q'ya göre türevini alalım ve şunu elde edelim:

Böylece:

- eğer MC > ATC ise (ATS)" > 0 olur ve ATC'nin ortalama toplam maliyet eğrisi artar;

- MS ise< AТС, то (АТС)" <0 , и кривая АТС убывает;

- eğer MC = ATC ise (ATS)"=0, yani fonksiyon uç noktadadır, bu durumda minimum noktadadır.

Benzer şekilde ortalama değişken maliyetler (AVC) ile marjinal maliyetler (MC) arasındaki ilişkiyi grafik üzerinde kanıtlayabilirsiniz.

Maliyetler ve fiyat: Firma gelişiminin dört modeli

Bireysel işletmelerin kısa vadede karlılığının analizi, piyasa fiyatı ve ortalama maliyetleri oranına bağlı olarak, bireysel bir şirketin dört gelişim modelini ayırt etmemizi sağlar:

1. Firmanın ortalama toplam maliyetleri piyasa fiyatına eşitse;

ATS=P,

o zaman firma “normal” kar elde eder veya sıfır ekonomik kar.

Bu durum grafiksel olarak Şekil 2'de gösterilmektedir. 2.4.

Pirinç. 2.4. Normal kâr

2. Uygun piyasa koşulları ve yüksek talebin piyasa fiyatını arttırması durumunda

ATC< P

daha sonra şirket alır pozitif ekonomik kârŞekil 2.5'te gösterildiği gibi.

Pirinç. 2.5. Pozitif ekonomik kâr

3. Piyasa fiyatının firmanın minimum ortalama değişken maliyetine tekabül etmesi durumunda,

daha sonra işletmenin yeri belirlenir uygunluğun sınırındaüretimin devamı. Benzer bir durum grafiksel olarak Şekil 2.6'da gösterilmektedir.

Pirinç. 2.6. Limitinde bir firma

4. Son olarak piyasa koşulları, fiyatın ortalama değişken maliyetlerin asgari düzeyini bile karşılayamayacağı durumdaysa,

AVC>P,

Şirketin üretimini kapatması tavsiye edilir, çünkü bu durumda kayıplar üretim faaliyetinin devam etmesinden daha az olacaktır (bununla ilgili daha fazla bilgi “Mükemmel rekabet” konusundadır).

-

Tıbbi bakım kalitesi alanında politikaların uygulanmasında sağlık personelinin rolü

Tıbbi bakım kalitesi alanında politikaların uygulanmasında sağlık personelinin rolü

-

Üretim hacminin işletme giderleri miktarı ve birim üretim maliyeti üzerindeki etkisi

Üretim hacminin işletme giderleri miktarı ve birim üretim maliyeti üzerindeki etkisi

-

Konuyla ilgili ders (kıdemli grup) için "Maslenitsa" sunumu

Konuyla ilgili ders (kıdemli grup) için "Maslenitsa" sunumu

-

Bir öğretmenin eğitimin gelişimine kişisel katkısının oluşması için koşullar

Bir öğretmenin eğitimin gelişimine kişisel katkısının oluşması için koşullar

Popüler

- Liderle Konuşma Liderle Konuşma sesli kitabı

- Liderle Konuşma kitabını çevrimiçi okuyun

- Eczanede malların başarılı sunumu için kurallar Eczacılık konusunda sunum

- "Grafiti - gençliğin dili" konulu sanat sunumu Bir sanat formu olarak grafiti konulu sunum

- "Patojenik mikroorganizmalar" konulu sunum Özellikle tehlikeli hayvan hastalıkları3

- Sunum - Meslek "Öğretmen"

- Geometri "düzenli çokyüzlüler" sunumu Düzenli çokyüzlüler sunumu

- Bir araştırma makalesinin biçimlendirilmesi Sunumlu güncel araştırma makaleleri

- Vatanla ilgili çocuk şiirleri, Rusya ile ilgili şiirler, Rus'la ilgili şiirler

- Konuyla ilgili orxe (3. sınıf) dersi için "Mesih'i Vaaz etmek" dersi sunumu