Metodat dhe procedurat për vlerësimin e oreksit për rrezik të një institucioni krediti. Mbi qasjen për vlerësimin e oreksit të rrezikut të një kompanie bazuar në një vlerësim të formalizuar të gjendjes së saj financiare Përcaktimi dhe monitorimi i oreksit të rrezikut

Ndërsa një organizatë maturohet, gjasat për rreziqe të reja rriten. Sa rrezik është i pranueshëm për kompaninë në këtë rast? Përgjigja për këtë pyetje qëndron në konceptin e "oreksit të rrezikut".

oreksi për rrezik përcakton nivelin e rrezikut që një njësi ekonomike mund të pranojë të mbajë për të arritur objektivat e saj operacionale dhe financiare. Oreksi i rrezikut varet nga faktorë të jashtëm dhe të brendshëm. TE faktorët e jashtëm përfshijnë kushtet e tregut, gjendjen makroekonomike të ekonomisë, kërkesat për rregullimin e qeverisë, ndryshimet e vazhdueshme në industri. Faktorët e brendshëm janë aftësitë financiare të organizatës, faza aktuale e ciklit të saj jetësor, opinionet e palëve kryesore të interesuara (aksionarët, mbajtësit e obligacioneve, analistët). Gjithashtu, një faktor i rëndësishëm është pritshmëria në lidhje me zhvillimin e kompanisë në afat të mesëm: parashikimi i fitimit, të ardhurave, pjesës së tregut, etj.

Kapaciteti i rrezikut përcakton kufirin maksimal të rrezikut që një organizatë mund të pranojë. Me fjalë të tjera, ky tregues korrespondon me nivelin maksimal të humbjeve në të cilat organizata nuk do të shpallet e falimentuar (falimentuar).

Është e qartë se oreksi i rrezikut nuk duhet të shkojë përtej kufijve të kapacitetit të rrezikut, prandaj, së pari, si rregull, përcaktohet kapaciteti i rrezikut, dhe më pas niveli i oreksit të rrezikut.

Vlera e oreksit të rrezikut përcaktohet nga menaxhmenti i kompanisë me justifikimin e detyrueshëm të përputhshmërisë së nivelit të oreksit të rrezikut me objektivat strategjikë të organizatës. Gjatë formalizimit të oreksit të rrezikut, vlera e tij fiksohet në dokumentet e brendshme të organizatës, të cilat përcaktojnë politikën e brendshme të menaxhimit të rrezikut. Për shembull, oreksi i rrezikut mund të përcaktohet në Rregulloret për menaxhimin e rrezikut të organizatës, e cila gjithashtu përcakton qëllimet, parimet dhe qasjet në fushën e menaxhimit të rrezikut. Organizata duhet të përcaktojë qartë se kush është përgjegjës për monitorimin dhe respektimin e oreksit të rrezikut.

Të kesh një vlerë të caktuar për oreksin e rrezikut thjeshton procesin e menaxhimit të rrezikut të organizatës. Në këtë rast, bëhet fjalë për kontrollin që vlera aktuale e rrezikut të mos e kalojë nivelin e futur të rrezikut-anetit. Nëse vlera aktuale e rrezikut tejkalon oreksin e rrezikut, organizata merr masa për të menaxhuar rrezikun në mënyrë që ta reduktojë atë në nivelin e oreksit të rrezikut. Nëse ndodh një tepricë e tillë, organizata merr masat e nevojshme për të ulur rrezikun në nivelin e oreksit të rrezikut.

Kur vendoset për menaxhimin e një rreziku specifik, merret parasysh raporti midis kostos së masave të menaxhimit të rrezikut dhe vlerësimit të rrezikut. Në raste të jashtëzakonshme, niveli aktual i rrezikut të organizatës mund të tejkalojë vlerën e oreksit të rrezikut nëse kostoja e masave për reduktimin e rrezikut tejkalon vlerën e rrezikut.

Kështu, oreksi i rrezikut lejon: 1) të përcaktojë se cilat rreziqe mund të pranojë organizata; 2) të formulojë një pozicion të qartë drejtues në lidhje me rreziqet; 3) thjeshtësimi i procesit të menaxhimit të rrezikut; 4) për të shmangur rastet kur shuma e humbjes nga shfaqja e rrezikut mund ta çojë organizatën në falimentim.

Skema e përdorimit të konceptit të oreksit të rrezikut është paraqitur në fig. 2.10.

Oriz. 2.10.

Funksioni i oreksit të rrezikut në menaxhimin e rrezikut bëhet më i lehtë për t'u kuptuar nëse marrim parasysh një bosht ku dy skajet e kundërta karakterizojnë dy ekstremet në marrjen e rrezikut (Figura 2.11). Në anën e majtë, pika ekstreme tregon një strategji konservatore, kur organizata është plotësisht kundërshtuese ndaj rrezikut. Ana e djathtë e boshtit, përkundrazi, korrespondon me strategjinë e rrezikut maksimal. Roli i oreksit të rrezikut është të përcaktojë se cila pikë në këtë bosht korrespondon me strategjinë e organizatës.

Në fig. 2.12 tregon një hartë rreziku. Në njërin aks, paraqitet probabiliteti i shfaqjes së rrezikut, në anën tjetër, madhësia e humbjes nga shfaqja e rrezikut. Vija e drejtë, që korrespondon me oreksin e rrezikut, e ndan zonën e matricës në dy pjesë: të gjitha projektet (detyrat) e organizatës që shtrihen nën oreksin e drejtpërdrejtë të rrezikut janë të pranueshme dhe anasjelltas, të gjitha projektet mbi vijën e drejtë të oreksit të rrezikut kanë një niveli i papranueshëm i rrezikut. Kjo shifër tregon organizatat me rrezik të ulët dhe me rrezik të lartë. Për çdo kompani, projekti është shënuar me një pikë në figurë 1, është e vlefshme, dhe projekti 3 të dyja organizatat duhet të refuzojnë për shkak të një niveli të papranueshëm rreziku. Megjithatë, projekti 2 për një organizatë me nivel të ulët rreziku është e papranueshme, ndërsa për një organizatë tjetër është e pranueshme.

Oriz. 2.11.

Oriz. 2.12.

Oreksi i rrezikut mund të përkufizohet në terma sasiorë dhe cilësorë. Në rastin e parë, përcaktohet vlera absolute e rrezikut të mundshëm ose vlera relative e tij (për shembull, devijimi i lejuar i treguesit nga ai i planifikuar). Në të njëjtën kohë, oreksi i rrezikut përcaktohet në varësi të qëllimeve të organizatës. Këto synime mund të jenë arritja e objektivave financiare, përmbushja e rregulloreve financiare dhe treguesve të tjerë të performancës së kompanisë. Ato mund të konsistojnë në respektimin e standardeve financiare, në arritjen e treguesve të përcaktuar financiarë dhe të tjerë të performancës së shoqërisë. Një shprehje cilësore e oreksit të rrezikut përdoret kur rreziku nuk mund të përcaktohet sasior. Në këtë rast, oreksi i rrezikut përcaktohet në mënyrë përshkruese.

Shembuj të oreksit sasior të rrezikut.

- 1. Organizata nuk duhet të humbasë më shumë se 10% të të ardhurave vjetore. Nëse humbjet e mundshme tejkalojnë këtë vlerë, është e nevojshme të refuzoni të pranoni rrezikun.

- 2. Madhësia e kapitalit të organizatës duhet të jetë e mjaftueshme për të mbuluar pesë humbje të një niveli të caktuar në një periudhë të caktuar kohore. Nëse nuk ka kapital të mjaftueshëm, rreziku nuk mund të pranohet.

- 3. Raporti i borxhit financiar të organizatës me vlerën EBITDA në nivelin 3:2.

Shembuj të oreksit cilësor të rrezikut.

- 1. Organizata nuk duhet të operojë në vende me rrezik të shtuar të monedhës.

- 2. Organizata nuk duhet të punojë me partnerë, vlerësimi i fuqisë financiare të të cilëve është nën një nivel të caktuar.

Çdo organizatë ka mënyrën e vet për të përcaktuar oreksin e rrezikut. Mund të vendoset vetëm niveli i përgjithshëm i oreksit të rrezikut. Në këtë rast, vlera e rrezikut aktual të organizatës (duke marrë parasysh pranimin e rreziqeve të reja) krahasohet me vlerën e oreksit të përgjithshëm të rrezikut. Me një qasje tjetër, përveç oreksit të përgjithshëm të rrezikut, përcaktohet vlera maksimale e humbjeve për çdo lloj rreziku. Në këtë rast, krahas kontrollit të rrezikut të përgjithshëm të organizatës, kontrolli kryhet edhe për çdo lloj rreziku.

Ka metoda të ndryshme në përcaktimin e oreksit të rrezikut. Le të shqyrtojmë disa prej tyre.

Metoda, bazuar në koston e aktiviteteve të menaxhimit të rrezikut. Në këtë metodë, kriteri i vetëm për vlerësimin e oreksit të rrezikut është raporti ndërmjet kostos së masave të menaxhimit të rrezikut dhe sasisë së rrezikut në një periudhë të caktuar kohore. Rreziku pranohet nga organizata në çdo rast, nëse humbjet e mundshme nga shfaqja e rrezikut nuk e kalojnë koston e masave të menaxhimit të rrezikut. Niveli i oreksit të rrezikut në këtë rast korrespondon me koston e masave të menaxhimit të rrezikut.

Metoda, duke përdorur nivelin aktual të rrezikut të organizatës. Me këtë metodë, oreksi i përgjithshëm i rrezikut i kompanisë përmblidhet nga komponentët individualë. Për këtë, llogariten tregues, me ndihmën e të cilëve përcaktohen humbjet maksimale të lejueshme të organizatës për çdo lloj rreziku. Tregues të tillë mund të përfshijnë portofolin total të borxhit të kompanisë, vlerën e tregut të kompanisë, kapitalin e kompanisë, shumën e detyrimeve në valuta të huaja, vlerësimet e kredisë së palëve për transaksionet financiare ekzistuese dhe tregues të tjerë të rrezikut.

Oreksi i përgjithshëm i rrezikut i një organizate në një periudhë të caktuar kohore llogaritet si shuma e humbjeve të mundshme për çdo lloj rreziku:

ku lj- vlerësimi i humbjeve të lidhura me fillimin e rrezikut (1 - rrezik kredie, 2 - rrezik likuiditeti, 3 - rrezik valutor, 4 - rrezik i normës së interesit, 5 - rrezik aksionesh), duke marrë parasysh probabilitetin e shfaqjes së rrezikut.

Niveli i përgjithshëm i oreksit të rrezikut mund të shprehet si në terma absolutë ashtu edhe në terma relativë. Për shembull, oreksi i rrezikut përcaktohet si një përqindje e caktuar e kapitalit të kapitalit të një organizate ose vlerës së saj të tregut. Rishpërndarja e mëtejshme e oreksit të rrezikut për çdo rrezik kryhet duke marrë parasysh peshën e secilit rrezik të llogaritur nga formula

ku lj- vlerësimi i humbjeve që lidhen me shfaqjen e rrezikut të i-të në një periudhë të caktuar kohore, duke marrë parasysh probabilitetin e shfaqjes së rrezikut; R- oreksin e përgjithshëm të rrezikut të organizatës në një periudhë të caktuar kohore.

Një metodë që përdor nivelin historik të rrezikut të organizatës. Në këtë metodë, si në atë të mëparshmen, oreksi i rrezikut llogaritet si shuma e humbjeve të mundshme për çdo lloj rreziku. Dallimi është se në këtë rast merret parasysh dinamika historike e treguesve të rrezikut të organizatës.

Për çdo lloj rreziku, zgjidhet një periudhë në të cilën organizata ka marrë përsipër një rrezik të shtuar. Ky mund të jetë, për shembull, një vit krize me kushte të pafavorshme tregu ose çdo periudhë tjetër sipas gjykimit të menaxhmentit të kompanisë. Periudhat kur fillimi i rrezikut çoi në pasoja të rënda për organizatën, që kërkon një rishikim rrënjësor të strategjisë së zgjedhur të zhvillimit, nuk duhet të merren parasysh.

Vlera absolute e oreksit të rrezikut llogaritet si shuma e humbjeve të mundshme për çdo lloj rreziku në periudha të ndryshme kohore:

ku Lj(tj)- vlerësimi i humbjeve që lidhen me shfaqjen e rrezikut të i-të në kohën f, duke marrë parasysh probabilitetin e shfaqjes së rrezikut, i- 1, 2..., 5.

Metoda e bazuar në të dhëna nga organizata të ngjashme. Me këtë qasje për përcaktimin e oreksit të rrezikut, statistikat përdoren për organizata të ngjashme. Kriteret me të cilat zgjidhen organizatat e krahasueshme përcaktohen nga dokumentet metodologjike dhe mund të përfshijnë tregues të tillë si territori i kompanisë, vlera e saj e tregut, shuma e të ardhurave, raporti i fondeve të veta dhe të huazuara, etj.

Në këtë rast, oreksi i rrezikut përcaktohet si niveli i përgjithshëm i rrezikut të një organizate që nuk çon në një përkeqësim të performancës së organizatës, por krahasuar me mesataren e kolegëve.

Metoda, bazuar në testimin e stresit. Për të përdorur këtë metodë, fillimisht zgjidhen faktorët që kanë një ndikim të rëndësishëm në aktivitetet e organizatës. Si faktorë konsiderohen si treguesit e brendshëm të organizatës ashtu edhe ata të jashtëm. Faktorët e jashtëm mund të përfshijnë normat e interesit, treguesit makroekonomikë, çmimet e mallrave, kërkesat e rregulloreve të qeverisë, etj.

Më pas ndërtohet një model i sjelljes së organizatës në varësi të skenarëve të ndryshëm të dinamikës së faktorëve të përzgjedhur. Pas kësaj, krijohet një kombinim i faktorëve që çojnë në gjendjen më të keqe të pranueshme të organizatës. Në bazë të këtyre vlerave të faktorëve, përcaktohet niveli i oreksit të rrezikut.

Metoda e mendimit të ekspertëve të specialistëve. Në këtë rast, oreksi i rrezikut përcaktohet bazuar në mendimet e pronarëve të organizatës, menaxhmentit të saj dhe ekspertëve të tjerë.

Metoda e kombinuar. Kjo qasje kombinon metoda të ndryshme për përcaktimin e oreksit të rrezikut. Për shembull, niveli i përgjithshëm i oreksit të rrezikut të një organizate llogaritet duke përdorur një metodë peer-to-peer dhe shpërndarja për secilin rrezik bëhet duke përdorur peshat e llogaritura bazuar në nivelin historik të rrezikut të organizatës.

Në shumë kompani, oreksi i rrezikut është pika fillestare për zhvillimin e një strategjie për zhvillimin e saj dhe planifikimin e kapitalit. Me rastin e përcaktimit të oreksit të rrezikut, menaxhimi rrjedh nga objektivat e organizatës. Për shembull, një bankë synon të arrijë një vlerësim të lartë me një oreks të ulët rreziku ose të arrijë një nivel të lartë të ardhurash, që nënkupton një nivel të lartë oreksi për rrezik. Njësia ekonomike duhet të marrë parasysh se si raporti i rrezikut të identifikuar është i pranueshëm në periudhën aktuale dhe si do të jetë i pranueshëm në të ardhmen.

Oreksi i rrezikut ndikon në kulturën e korporatës dhe stilin e organizatës. Përdorimi i tij ndihmon në zgjedhjen e drejtimeve për zhvillimin e organizatës që korrespondojnë me nivelin e vendosur të oreksit të rrezikut.

Shumë rregullatorë qeveritarë rekomandojnë përdorimin e konceptit të oreksit të rrezikut në aktivitetet e organizatave. Në veçanti, në sektorin bankar, Komiteti i Bazelit për Mbikëqyrjen dhe Rregullimin Bankar (Bazel II) e konsideron përdorimin e oreksit të rrezikut si një nga parimet kryesore të administrimit të rrezikut bankar.

Disavantazhi i përdorimit të oreksit të rrezikut në menaxhimin e rreziqeve financiare të një kompanie është prania e vlerësimeve subjektive në përcaktimin e saj. Mungesa e komponentëve të nevojshëm financiarë për llogaritjen e oreksit të rrezikut bën të nevojshme të mbështetemi vetëm në opinionin e ekspertit.

Përveç kësaj, nuk ka modele të sakta statistikore për vlerësimin sasior të rrezikut për të llogaritur nivelin aktual të rrezikut. Prandaj, një organizatë mund të krijojë një oreks rreziku vetëm për lloje të caktuara të rrezikut, ku vlera e tij mund të llogaritet me një shkallë mjaft të lartë saktësie. Për më tepër, koncepti i oreksit të rrezikut kërkon që proceset e brendshme të biznesit të organizatës të jenë të dizajnuara në një mënyrë që e bën të lehtë llogaritjen e nivelit aktual të rrezikut të kompanisë në çdo kohë të caktuar. Menaxhmenti i kompanisë duhet të ketë informacion në kohë dhe të mjaftueshëm për natyrën dhe nivelin e rreziqeve të marra.

- Bazel II: Konvergjenca ndërkombëtare e matjes së kapitalit dhe standardeve të kapitalit: Korniza e rishikuar - Versioni gjithëpërfshirës, BCBS, qershor 2006.

Kreditimi me pakicë: teknologjia e menaxhimit të portofolit. Kreditimi me pakicë: Si të menaxhoni portofolet

Menaxheri i rrezikut: në ëndrrat e menaxhimit

Ndonjëherë duket se menaxhimi i rrezikut ka arritur në një rrugë pa krye. Menaxherët e rrezikut "matin, regjistrojnë praninë ose dokumentojnë rreziqet, duke siguruar të gjithë rreth tyre se rreziqet dhe reduktimi i tyre janë qëllimi kryesor i menaxhimit të një organizate", siç shkroi Aleksey Sidorenko në serinë e tij të artikujve. Pika e fundit, duke i bindur të gjithë rreth se ulja e rrezikut është qëllimi kryesor i menaxhimit të biznesit, është shumë e dobishme nga pikëpamja e vetëpozicionimit dhe vetëpromovimit të menaxherëve të rrezikut. Iniciativat globale si Basel I-II-III-etj janë lopët e parave të konsulentëve (ne me të vërtetë i duam ata!).

Por menaxherët e rrezikut shpesh janë thjesht të bezdisshëm për drejtuesit e biznesit. Prandaj, drejtuesit e njësive të biznesit shpesh përpiqen të injorojnë menaxherët e rrezikut, dhe ndonjëherë ata thjesht mashtrohen. Në rastin më të mirë, ata e shohin menaxhimin e rrezikut si një kosto të pashmangshme për të qenë në biznes dhe kërkojnë që menaxherët e rrezikut thjesht të mos kenë probleme me rregullatorët.

Izolimi nga bota reale në të cilën bëhen fitime e bën punën e përditshme të menaxhimit të rrezikut të mërzitshme, të pakuptimtë dhe të pamëshirshme për njerëzit që e bëjnë atë. Dhe këta njerëz janë të kualifikuar: ata janë të mirë në ndërtimin e modeleve matematikore, parashikimin dhe identifikimin e modeleve. Mospërfillja e kësaj eksperience, humbja e kohës së punës nga këta persona është një luks i papërballueshëm në epokën e rënies së marzheve, fintech dhe rritjes së rreziqeve objektivisht ekzistuese.

Pra, si e bëni menaxhimin e rrezikut të orientuar drejt biznesit, por ende mbetet menaxhim i rrezikut? Cilat janë problemet reale (përtej pajtueshmërisë rregullatore) që mund të adresojë menaxhimi i rrezikut të biznesit? Si mund të ndihmojnë menaxherët e rrezikut në përmirësimin e performancës së biznesit? Si të sigurohemi që njësitë e biznesit dhe menaxhimi i rrezikut të funksionojnë në një ekip? Çfarë vendimesh menaxheriale duhen marrë për të arritur këto qëllime?

Një nga përgjigjet për të gjitha këto pyetje është Deklarata e oreksit për rrezik.

Deklarata e oreksit të rrezikut: çfarë është ajo?

Deklarata e oreksit të rrezikut është një dokument zyrtar që rendit rreziqet, faktorët e rrezikut, vlerat e tyre të synuara, vlerat e pragut, pas arritjes së të cilave kërkohen vendime të caktuara. Ky dokument gjithashtu përcakton zyrtarisht nivelin e synuar të mjaftueshmërisë së kapitalit ekonomik për të mbuluar rreziqet, vëllimin e rezervës së likuiditetit të kërkuar, si dhe objektivin e kthimit të kapitalit.

Ky përkufizim është një haraç për shkronjat e vdekura dhe është në gjendje të shkatërrojë çdo ide të shëndoshë në syth. Nuk ka kuptim për sa i përket nevojave reale të zhvillimit të biznesit. Gjithçka që përmendet në këtë përkufizim ose është shpikur ose imagjinuar nga menaxherët e rrezikut. Në mënyrë që një deklaratë e oreksit të rrezikut të vlejë më shumë se letra në të cilën është shtypur, duhet të specifikohet.

Një listë vendimesh dhe veprimesh specifike menaxheriale mund t'i japë frymë jetës këtij dokumenti. Burimi kryesor i veprimeve të menaxhmentit janë qëllimet e biznesit. Rreziku gjithashtu nuk ekziston në vetvete, por paraqet dështim në arritjen e këtyre qëllimeve. Prandaj, Deklarata e oreksit për rrezik duhet të përmbajë një listë objektivash. Veprimet e menaxhimit të renditura në Deklaratë janë të lidhura me qëllime, por kanë kushte të ndryshme për zbatimin e tyre. Ato varen edhe nga qëndrimi ynë ndaj rreziqeve.

Qëndrimi ndaj rreziqeve është një moment kyç në ndërtimin e një administrimi të rrezikut të fokusuar në veprimet menaxheriale. Nuk është e mundur të menaxhohen të gjitha rreziqet. Ju nuk keni nevojë të menaxhoni të gjitha rreziqet. Nëse do të minimizonim të gjitha rreziqet, nuk do të mbetej asnjë burim fitimi. Prandaj, duhet të vendosni që në fillim:

Çfarë rreziqesh pranojmë (dhe transferojmë te aksionarët tanë, duke i lënë ata të menaxhojnë këto rreziqe);

Çfarë rreziqesh menaxhojmë, pra çfarë rreziqesh janë në fushën e biznesit dhe kompetencës sonë;

Çfarë rreziqesh preferojmë ne dhe aksionarët tanë për të shmangur që aksionarët tanë të mos jenë të përgatitur të marrin në asnjë rrethanë (të arsyeshme).

Duke i klasifikuar rreziqet në këtë mënyrë, ne mund të përqendrohemi në ato që menaxhojmë dhe (në një masë më të vogël) në ato që pranojmë. Shkaku i çdo rreziku është një ndryshim në faktorët e rrezikut. Faktorët e rrezikut mund të kenë karakteristika të ndryshme cilësore dhe masa sasiore. Disa nga këto karakteristika dhe masa janë të lidhura me probabilitetin, disa me ndikimin që realizimi i rrezikut ka në organizatë. Disa matje të rrezikut shprehen në njësi të rezultatit financiar (shuma e fitimit ose humbjes), disa janë të orientuara drejt rrezikut në një kuptim më të ngushtë të fjalës.

Veprimet dhe vendimet e menaxhmentit varen nga situata. Disa prej tyre thjesht planifikohen paraprakisht në varësi të fazës së portofolit ose ciklit jetësor të transaksionit. Disa duhet të merren si përgjigje ndaj një ngjarjeje të jashtme. Veprimet mund të jenë të natyrshme në rrjedhën normale të biznesit, ose mund të jenë ekstreme kundër krizës. Një shembull i llojit të fundit të veprimit është shitjet e ndalimit të humbjes.

Procedurat për monitorimin e rregullt të një transaksioni ose portofoli që ne menaxhojmë duhet të përshkruhen gjithashtu në deklaratën e oreksit të rrezikut.

Kështu, Deklarata e oreksit për rrezik nuk ka të bëjë vetëm dhe jo aq shumë me rreziqe. Bëhet fjalë për biznesin në përgjithësi. Një deklaratë e vlefshme e oreksit për rrezik është më shumë një deklaratë investimi e krijuar për të adresuar të gjitha sfidat e brendshme të menaxhimit.

Deklarata e oreksit për rrezik në menaxhimin e bankës

Një Deklaratë e vlefshme e Oreksit për Rrezikun përshkon procesin e menaxhimit të bankës. Ai vendos pikënisjen për planifikimin, pasi përcakton karakteristikat e synuara të portofolit që formon banka.

Ai gjithashtu rregullon procesin e kreditimit. Imazhi i huamarrësit të synuar, rregullat e huadhënies dhe pranimi i rrezikut janë pjesë përbërëse e Deklaratës.

Ai përcakton rregullat dhe metodat e menaxhimit të portofolit. Menaxhimi i një portofoli të krijuar të kredive me pakicë është një detyrë komplekse. Kjo është shumë më e vështirë sesa menaxhimi i portofoleve të letrave me vlerë. Kushtet e kredisë janë fikse dhe nuk mund të ndryshohen në mënyrë të njëanshme. Tregu sekondar i kredive nuk është likuid. Shitja e tyre kërkon përgatitje të gjatë dhe skrupuloze. Prandaj, shitja si një mjet i menaxhimit të portofolit në një situatë krize është praktikisht një mjet i paarritshëm. Por ndonjëherë Deklarata e oreksit të rrezikut për sa i përket rrezikut të parapagimit mund të diktojë nevojën për lehtësim të njëanshëm të kushteve të kredisë dhe të vendosë rregullat për një lehtësim të tillë.

Për shkak se Deklarata e oreksit të rrezikut përcakton objektivat e një portofoli kredie me pakicë, ajo mund të përdoret për të vlerësuar performancën e atij portofoli. Fitimet dhe humbjet e njësive të biznesit, rezultati financiar i rregulluar me rrezikun llogariten në bazë të supozimeve të përcaktuara në Deklaratë. Për më tepër, nëse disa rreziqe konkretizohen, vetëmDeklarata e oreksit të rrezikut bën dallimin midis fatit të keq dhe dështimit të menaxhimit të rrezikut.

Treguesit kryesorë të rrezikut për kreditimin me pakicë

Treguesit e përdorur gjerësisht të rrezikut të portofolit të kredisë me pakicë përfshijnë normën mesatare të provigjioneve për humbjet e mundshme në portofol, peshën e kredive të vonuara, 0 + 3 mob (pjesa e kredive të prapambetura gjatë tre muajve të parë pas lëshimit), 30 + 6 mob (pjesa e kredive, maturimi i të cilave i kalon 30 ditët e vonuara në gjashtë muajt e parë pas lëshimit), vëllimi i kredive të fshira në portofol. Të gjithë këta tregues janë relativisht të lehtë për t'u llogaritur. Sidoqoftë, të gjithë kanë një pengesë: ato nuk janë udhëheqëse, dhe për këtë arsye përdorimi i tyre në menaxhimin e portofolit është i vështirë.

Në vend të kësaj, ne rekomandojmë përdorimin e treguesve më kompleksë, si LTS, LTS specifike, parashikimet e rezervave për humbjet e mundshme, parashikimet e vëllimeve të delikuencës dhe frekuencat e delikuencës. Kompleksiteti llogaritës i këtyre treguesve kompensohet lehtësisht nga sistemet e specializuara të informacionit si p.sh. Sidoqoftë, në këmbim, menaxheri i rrezikut merr aftësinë për të menaxhuar.

Për shembull, me maturimin e një portofol, rritet sasia e rezervave për humbjet e mundshme, dhe për këtë arsye kapitali ekonomik në dispozicion të bankës për të mbuluar rreziqet që ajo merr zvogëlohet. Në të njëjtën kohë, gjenerimi i kredive të reja sjell kthime të mira, të cilat fillimisht mbulojnë kostot që lidhen me rezervat dhe kapitalin. Zgjedhja optimale e kohës së shitjes së kredive (titullizimi) ju lejon të dyfishoni përfitimin e kapitalit të bankës.

Karakteristika më e rëndësishme e një portofoli kredie është LTS (humbje në shitje). Kjo vlerë paraqet humbjet e akumuluara gjatë gjenerimit të kredive. LTS rritet, maturohet gjatë gjithë jetës së një gjenerate dhe varet nga afati fillestar kontraktual i kredisë dhe cilësia e kredisë së huamarrësve. LTS specifike është një karakteristikë derivative e cilësisë së kredisë së huamarrësve (efekti i afatit fillestar të kontratës së kredisë është hequr). Koncepti i LTS specifike u zhvillua fillimisht nga Vladimir Babikov. Në thelb, formimi i rregullave për dhënien e kredive është një procedurë për lidhjen e LTS specifike me karakteristikat e klientëve (raporti i borxhit ndaj të ardhurave, rajoni i huamarrësit, niveli i arsimimit, përkatësia e industrisë, etj.). Prandaj, kur formulohet Deklarata e Oreksit për Riskun, menaxheri i rrezikut duhet të përcaktojë nivelin e synuar të LTS specifike.

Procedurat analitike (për shembull, ato të zbatuara në Roll Rate Analytic System®) ju lejojnë të modeloni ndikimin e rritjes së PBB-së, papunësisë dhe faktorëve të tjerë makroekonomikë në nivelin e delikuencës, LTS dhe LTS specifike. Sipas kërkesave të Komitetit të Bazelit, vlerësimet e kredisë duhet t'u caktohen huamarrësve duke marrë parasysh përkeqësimin e mundshëm të kushteve ekonomike ose ngjarje të papritura (shih §§414-416 në Konvergjenca Ndërkombëtare e Matjes së Kapitalit dhe Standardeve të Kapitalit, paragrafi 12.13 i Rregullores 483- P i Bankës së Rusisë). Analiza objektive e LTS është një mënyrë praktikisht efikase për të siguruar që kjo kërkesë është përmbushur.

Procedurat analitike (për shembull, ato të zbatuara në Roll Rate Analytic System®) ju lejojnë të modeloni ndikimin e rritjes së PBB-së, papunësisë dhe faktorëve të tjerë makroekonomikë në nivelin e delikuencës, LTS dhe LTS specifike. Sipas kërkesave të Komitetit të Bazelit, vlerësimet e kredisë duhet t'u caktohen huamarrësve duke marrë parasysh përkeqësimin e mundshëm të kushteve ekonomike ose ngjarje të papritura (shih §§414-416 në Konvergjenca Ndërkombëtare e Matjes së Kapitalit dhe Standardeve të Kapitalit, paragrafi 12.13 i Rregullores 483- P i Bankës së Rusisë). Analiza objektive e LTS është një mënyrë praktikisht efikase për të siguruar që kjo kërkesë është përmbushur.

Lëshimi i kredive

Procedurat e huadhënies duhet të bazohen në Deklarimin e oreksit për rrezik dhe të sigurojnë që portofoli që rezulton të jetë në përputhje me objektivat e tij. Guri i themelit të këtyre procedurave janë kartat e rezultateve. Me ndihmën e tyre, diversiteti i karakteristikave të huamarrësve shndërrohet në një rezultat agregat. Kjo ju lejon të merrni një vendim të qartë nëse do t'i jepni një kredi këtij klienti apo jo. Megjithatë, rregulli i vendimit duhet të marrë parasysh jo vetëm karakteristikat aktuale të huamarrësve, por edhe evoluimin e tyre të mundshëm me kalimin e kohës. Kjo nuk është vetëm një kërkesë e arsyes së shëndoshë, por edhe e standardeve rregullatore. Prandaj, sistemi i pikëzimit duhet të lidhë karakteristikat e huamarrësve me LTS specifike të portofolit që banka dëshiron të ndërtojë.

Për më tepër, kartat e rezultateve duhet të mbulojnë më shumë sesa thjesht rrezikun e kreditit për sa i përket njësisë LTS. Ata gjithashtu duhet të marrin parasysh sjelljen e klientëve, në veçanti shlyerjen e parakohshme të kredive. Pse është shumë e rëndësishme? Nëse vlera e shtuar e portofolit të kredisë është fillimisht 10% e shumës së kredisë, shlyerja e parakohshme e 30% të portofolit në vit e zvogëlon vlerën e shtuar në -40% negative të shumës së kredisë. Me fjalë të tjera, një huamarrës që shlyen kreditë përpara afatit i sjell humbje bankës. Përvoja e klientëve tanë tregon se marrja parasysh e sjelljes së klientëve gjatë ndërtimit të kartave të rezultateve (së bashku me marrjen parasysh të cilësisë së tyre të kredisë, natyrisht) ju lejon të rritni fitimet me pesë herë ndërsa ulni vëllimin e kredive të reja përgjysmë (gjë që zvogëlon kostot e bankës gjatë tërheqjes së burimeve).

Deklarata e oreksit të rrezikut: Një shembull i punës

Siç u përmend më lart, Deklarata e oreksit të rrezikut rregullon të gjitha aspektet e menaxhimit të portofolit bankar, përkatësisht:

Kthimi i synuar nga kapitali dhe tregues të tjerë kyç të performancës së portofolit;

Objektivat e rrezikut;

Madhësia e portofolit dhe karakteristika të tjera;

Treguesit që duhen monitoruar vazhdimisht, si dhe vlerat e tyre të pragut, shkelja e të cilëve sjell miratimin e vendimeve menaxheriale.

Këto parime janë ilustruar në figurë.

Formimi i një deklarate të oreksit për rrezik është një detyrë e vështirë. Por ia vlen të zgjidhet. Rezultati i përdorimit të rezervave të fshehura, të cilat do të çlirohen si rezultat i organizimit korrekt të procesit të biznesit, justifikon të gjitha kostot. Kombinimi i objektivave të portofolit dhe procedurave të menaxhimit lehtëson menaxhimin e bankës. Si rezultat, kthimet nga kapitali po rriten edhe në një epokë të rritjes së konkurrencës, krizave ekonomike, rregulloreve më të rrepta dhe rishfaqjes së barrierave për hyrje. Menaxhimi i rrezikut me cilësi të lartë u garanton pronarëve të bizneseve netë të mira. Vërtetë, disa amatorë e quajnë atë fat për disa arsye.

Kush ka veshë le të dëgjojë! Ata që kanë menaxhim risku le të përfitojnë!

Dmitry Nikolaevich Palunin,

Anëtar i Bordit Drejtues - Udhëheqës i Qendrës Financiare dhe Ekonomike të PJSC Inter RAO

Artem Mikhailovich Kokosh,

Shef i Departamentit të Analizës, Modelimit Financiar dhe Sigurimeve të PJSC Inter RAO

shënim

Në teorinë dhe praktikën e menaxhimit financiar dhe menaxhimit të rrezikut, është e zakonshme të përdoret koncepti i oreksit të rrezikut, i cili përcakton nivelin e pasigurisë që një organizatë është e gatshme të pranojë në rrjedhën e aktiviteteve të saj. Në të njëjtën kohë, qasjet për vlerësimin e vlerës së oreksit të rrezikut nuk janë formalizuar rreptësisht. Në mungesë të një vlerësimi të arsyeshëm monetar të nivelit të oreksit të rrezikut, në jetën reale të një korporate, ky koncept mund të mbetet vetëm një konstrukt teorik. Ky artikull propozon një qasje për vlerësimin e oreksit të rrezikut të një kompanie bazuar në një vlerësim kredie, i cili është një tregues i vlerësimit të gjendjes financiare të kompanisë. Rezultatet e një vlerësimi të tillë mund të përdoren më vonë nga bordi i drejtorëve të kompanisë për një shpërndarje transparente dhe të arsyeshme të niveleve të përgjegjësisë, përcaktimin e prioriteteve në menaxhimin e rrezikut dhe motivimin e menaxhimit.

Fjalë kyçe: menaxhimi i riskut, vlerësimi i kredisë, oreksi i rrezikut, risqet kritike, harta e riskut, kurba e tolerancës

Abstrakt

Në teorinë dhe praktikën e menaxhimit financiar dhe menaxhimit të rrezikut është përhapur gjerësisht përdorimi i konceptit të oreksit të rrezikut, i cili përcakton nivelin e pasigurisë që kompania është e gatshme të pranojë brenda operacioneve të saj. Në të njëjtën kohë, në praktikën ndërkombëtare, qasjet për vlerësimin e nivelit të oreksit të rrezikut nuk janë formalizuar rreptësisht. Mund të shihet se kur nuk ka një vlerësim të justifikuar monetar të oreksit të rrezikut, ai mund të mbetet vetëm një koncept teorik pa përdorim në jetën reale të korporatës. Në artikullin aktual propozohet të vlerësohet oreksi i rrezikut në para, bazuar në vlerësimin e kreditit të kompanisë, të përbërë nga treguesit kryesorë të saj financiarë. Bordi i Drejtorëve do të mund t'i përdorte rezultatet e këtij vlerësimi për ndarje transparente dhe të justifikuar të përgjegjësive për menaxhimin e rrezikut, për prioritizimin e rreziqeve, për motivimin e menaxhmentit të lartë.

fjalë kyçe: menaxhimi i riskut, vlerësimi i kredisë, oreksi i rrezikut, risqet kritike, harta e riskut, kurba e tolerancës

Praktika më e mirë ndërkombëtare pranon se përkufizimi i oreksit të rrezikut në sistemin e menaxhimit të rrezikut të korporatës ndihmon në mbrojtjen e kompanisë nga ndjekja e qëllimeve tepër joreale ose jashtëzakonisht konservatore, domethënë, ju lejon të optimizoni nivelin e rrezikut që pranohet në arritjen e qëllimeve të korporatës (Fox , 2012). Kështu, vlerësimi i nivelit të oreksit të rrezikut, si niveli i pasigurisë që një organizatë është e gatshme të pranojë në rrjedhën e aktiviteteve të saj, është një atribut kryesor i një sistemi efektiv të menaxhimit të rrezikut të korporatës.

Oreksi i rrezikut pasqyron sasinë dhe llojet e rrezikut (pasigurisë) që një organizatë është e gatshme të pranojë për të arritur qëllimet e saj. (Komiteti i Bazelit për Mbikëqyrjen Bankare, BCBS, 2011). Standardi Ndërkombëtar tregon se qëllime të ndryshme nënkuptojnë nivele të ndryshme rreziku - kështu, çdo organizatë duhet të formulojë vetë se sa dhe çfarë lloje të rreziqeve është e gatshme të pranojë gjatë aktiviteteve të saj ("deklarata e oreksit të rrezikut"). (Komiteti i Organizatave Sponsorizuese, COSO, 2012). Në të njëjtën kohë, standardet ndërkombëtare nuk e zyrtarizojnë metodologjinë për përcaktimin e oreksit të rrezikut, por ofrojnë vetëm një numër qasjesh me të cilat Bordi i Drejtorëve ose aksionarët mund të formulojnë nivelin e rrezikut të pranueshëm dhe të papranueshëm. Si rezultat, për shumë drejtues dhe anëtarë të bordit, oreksi i rrezikut mbetet vetëm një konstrukt teorik që nuk mund të shprehet në numra dhe është i vështirë për t'u zbatuar në praktikë (Jim DeLoach, 2014). Në këtë situatë, disa autorë ofrojnë një listë pyetjesh për anëtarët e bordit që mund të ndihmojnë në formulimin e oreksit të rrezikut të organizatës (Purvis Mike, 2013). Autorë të tjerë (Lamanda, et al., 2012) ofrojnë një sërë qasjesh për të përcaktuar oreksin e rrezikut si pjesë e fitimit para tatimit ose kapitalit (qasja nga lart-poshtë), ose bazuar në një analizë historike të humbjeve si rezultat i realizimit të rrezikut. (qasja "lart").

Ky artikull do të propozojë një qasje për vlerësimin numerik të oreksit të rrezikut të organizatës, bazuar në një vlerësim të formalizuar të gjendjes së saj financiare. Për ta bërë këtë, ne do të përdorim përkufizimin e mëposhtëm - vlera e oreksit të rrezikut përcaktohet si niveli maksimal i rrezikut të kompanisë, duke pranuar të cilin kompania nuk shkel kufizimet dhe detyrimet e vendosura ndaj kreditorëve, rregullatorëve, aksionarëve, konsumatorëve dhe të interesuarve të tjerë. partive. (Bordi i Stabilitetit Financiar, FSB, 2013). Një nga treguesit më të përshtatshëm që pasqyron kufizimet ekzistuese të organizatës dhe detyrimet e saj ndaj palëve mund të jetë vlerësimi ndërkombëtar i kredisë së kompanisë. Një vlerë kufitare specifike e vlerësimit ndërkombëtar mund të specifikohet në marrëveshjet e huasë së kompanisë, në sistemin e motivimit (KPI) të menaxhmentit dhe në dokumente të tjera të organizatës.

Kështu, në këtë rast, oreksi i rrezikut mund të formulohet si niveli i humbjeve, realizimi i të cilave do të çojë në perspektivën e uljes së vlerësimit ndërkombëtar të kredisë së organizatës me një numër të caktuar hapash të ndërmjetëm - si rregull, këto janë 1-2 hapa të ndërmjetëm (notch), më rrallë 3 hapa të ndërmjetëm.

Për të vlerësuar ndikimin në vlerësimin ndërkombëtar të një organizate të një niveli të caktuar humbjesh, mund të përdorni metodologjinë e brendshme të vlerësimit të kreditit të propozuar në artikullin nga D.N. Palunin (2015). Avantazhi i vlerësimit të brendshëm të kredisë - nga njëra anë, në një përafrim mjaft të saktë të vlerësimit ndërkombëtar të kredisë, dhe, nga ana tjetër, një metodologji plotësisht transparente për llogaritjen e tij. Këto veti të një vlerësimi të brendshëm të kreditit lejojnë që ai të përdoret për të vlerësuar nivelin e tolerancës ndaj rrezikut dhe për të përcaktuar oreksin ndaj rrezikut të një organizate.

Për të formuluar nivelin e tolerancës ndaj rrezikut, ne formulojmë dy koncepte që do të përdoren në vijim. Pragu i dhimbjes (PT, Pragu i dhimbjes) - niveli i rrezikut (në terma financiarë), tejkalimi i të cilit, nëse zbatohet, është i papranueshëm. Oreksi i rrezikut (RA, Risk appetite) është shkalla e rrezikut total që kompania në tërësi e konsideron të pranueshme për vete në procesin e krijimit të vlerës, duke arritur qëllimet e saj. Për sa i përket vlerësimit të brendshëm të kredisë, pragu i dhimbjes mund të shprehet përkatësisht si niveli i humbjeve për periudhën e planifikuar, zbatimi i të cilit do të çojë në perspektivën e uljes së vlerësimit ndërkombëtar të kredisë së organizatës me 2 hapa të ndërmjetëm.

Oreksi i rrezikut në vlerësimin e brendshëm të kredisë është niveli i humbjeve gjatë periudhës së planifikuar, zbatimi i të cilit ngre mundësinë e uljes së vlerësimit ndërkombëtar të kredisë me më pak se 1 hap të ndërmjetëm. Nivelet e nivelit janë dhënë si shembull dhe mund të ndryshohen nga Bordi i Drejtorëve ose aksionarët në varësi të gjendjes financiare të kompanisë dhe oreksit të rrezikut të aksionarëve.

Për qëllime të kërkimit të vlerave absolute të oreksit të rrezikut dhe pragut të dhimbjes, mund të zbatohet metoda e simulimit, brenda së cilës modelohet një vlerë e rastësishme e fitimit neto vjetor për periudhën raportuese. Për çdo vlerë të fitimit neto të simuluar, llogariten vlerat e treguesve të varur të përfshirë në llogaritjen e vlerësimit të brendshëm të kredisë: EBITDA, flukset monetare nga aktivitetet operative, borxhi financiar dhe tregues të tjerë që ndikojnë në vlerësimin e brendshëm të kredisë. Baza për llogaritjen e treguesve mund të jetë plani i biznesit i një kompanie dhe një model i brendshëm që përshkruan varësinë e treguesve kryesorë nga ndryshimet në fitimin neto të organizatës. Rezultati i llogaritjes është shuma e humbjes, e shprehur në rubla, me shfaqjen e së cilës vlerësimi i parashikuar i kredisë ndërkombëtare i kompanisë zvogëlohet me një numër të caktuar hapash. Humbja e vlerësuar është oreksi i rrezikut dhe pragu i dhimbjes së organizatës.

Një nga drejtimet për përdorimin e rezultatit të pragut të dhimbjes dhe vlerësimit të oreksit të rrezikut për kompanitë e Grupit është renditja e riskut, pra ndarja e rreziqeve në të pranueshme dhe kritike. Më pas, ne propozojmë një qasje për renditjen e rreziqeve bazuar në funksionin e dobisë. Funksioni i shërbimeve ju lejon të kaloni nga krahasimi i rreziqeve që kanë 2 parametra (probabiliteti i shfaqjes dhe dëmtimi i pritshëm) në krahasimin e një vlere të funksionit të shërbimeve, i cili përcakton në mënyrë unike nivelin e kritikitetit (rëndësisë) të rrezikut. Për të ndërtuar një funksion të dobishëm, është e mundur të përdorni funksionin e shërbimeve Cobb-Douglas të formës së mëposhtme:

Ku:

- shuma e dëmit në mijëra rubla,

- gjasat e dëmtimit,

– një parametër që merr vlera nga 0 në 1, i cili përcakton preferencat midis dëmtimit dhe probabilitetit.

Lakoret e indiferencës së funksionit të dobisë (d.m.th., grupi i pikave që kanë të njëjtën dobi) kanë formën e një familjeje hiperbolash:

Ku:

- probabiliteti i dëmtimit,

- sasia e dëmit

- parametri,

është një konstante.

Për të ndërtuar një kurbë indiference, është e nevojshme të përcaktohet probabiliteti me të cilin kompania mund të lejojë realizimin e humbjeve që korrespondojnë me vlerën e oreksit të rrezikut dhe pragun e dhimbjes. Ne i përcaktojmë këto probabilitete si 50% për oreksin e rrezikut dhe 1% për pragun e dhimbjes. Më pas, ne ndërtojmë një kurbë indiferencë në të cilën ka dy pika - oreksi i rrezikut (RA) me një probabilitet prej 50% dhe pragu i dhimbjes (PT) me një probabilitet prej 1%. Me anë të transformimeve matematikore, parametri i funksionit të dobisë përcaktohet në mënyrë unike.

![]()

është përgjegjës për preferencën ndërmjet probabilitetit dhe nivelit të dëmtimit. Kështu, forma e kurbës së indiferencës përcaktohet plotësisht nga nivelet e simuluara të humbjes RA dhe PT:

Kurba e indiferencës së funksionit të dobisë që kalon nëpër pikat në hartën e rrezikut që korrespondojnë me oreksin e rrezikut dhe pragun e dhimbjes mund të quhet kurba e tolerancës. Në hartën e rrezikut, boshti horizontal (abshisa) është sasia e dëmtimit, boshti vertikal (ordinata) është probabiliteti i dëmtimit. Kurba e tolerancës është unike për çdo kompani dhe, duke pasur parasysh qasjen për përcaktimin e pragut të dhimbjes dhe oreksit të rrezikut, kurba e tolerancës ndryshon, në varësi të gjendjes aktuale financiare të kompanisë.

Le të paraqesim kurbën e tolerancës në koordinatat e probabilitetit P dhe sasisë së humbjeve L, duke transformuar kurbën e dobisë:

![]() ,

,

Ku: ![]() .

.

Tashmë në këtë nivel, është e mundur të ndërpriten disa nga rreziqet si kritike sipas kushtit të mëposhtëm:

Ku:

- gjasat e një rreziku të veçantë,

– madhësia e rrezikut specifik.

Për më tepër, numri maksimal i rreziqeve mund të ndërpritet gjithashtu, niveli total ekuivalent i tolerancës së të cilit nuk e kalon nivelin e tolerancës së kompanisë. Rreziqet e përfshira në rreziqet kufitare konsiderohen si rreziqe të një niveli të pranueshëm, të gjitha rreziqet e mbetura janë rreziqe kritike.

Çdo rrezik i vendosur në hartën e rrezikut qëndron në kurbën e tij të indiferencës që korrespondon me funksionin e mësipërm të dobisë.

Për shembull, nga harta e mësipërme e rrezikut rezulton se:Ne gjithashtu do të japim një shembull praktik të renditjes së rreziqeve në një hartë risku.

Mjetet e tolerancës ndaj rrezikut, pragut të dhimbjes dhe oreksit të rrezikut bëjnë gjithashtu të mundur zbërthimin vizual të tolerancës ndaj rrezikut në nivelin e zonave funksionale të kompanisë. Ndërtimi i një kurbë tolerance veçmas për secilën zonë funksionale ju lejon të klasifikoni rreziqet e secilës zonë në ato të pranueshme dhe kritike, si dhe të renditni rreziqet për të përcaktuar rendin e përparësisë për përgjigjen ndaj rreziqeve në zonat funksionale. Treguesit e oreksit të rrezikut llogariten për secilën zonë funksionale

![]()

Dhe pragu i dhimbjes

![]() ,

,

Ku:

- oreksi për rrezik

– pragu i dhimbjes për të gjithë shoqërinë,

N - numri i zonave funksionale të Kompanisë. Më tej, në mënyrë të ngjashme, një kurbë tolerance është ndërtuar për secilën zonë funksionale veç e veç.

me një konstante

Dhe parametri.

Të gjitha rreziqet e zonës funksionale renditen në rend rritës të treguesit. Sa më e lartë të jetë vlera e këtij treguesi për rrezikun, aq më i rëndësishëm është ky rrezik për Kompaninë. Një rrezik me karakteristika është kritik brenda një zone të caktuar funksionale nëse plotëson kushtin

Ku: - numri i zonës funksionale,

a është numri i rrezikut në këtë zonë funksionale.

Si përfundim, duhet theksuar se qasja e propozuar për vlerësimin e treguesve të tolerancës ndaj rrezikut bazuar në një vlerësim të brendshëm të kredisë bën të mundur që vlerësimi të bëhet më i arsyeshëm dhe më i kuptueshëm në të gjitha nivelet e menaxhimit të organizatës. Një tregues i tillë i zyrtarizuar si një vlerësim i brendshëm i kredisë bën të mundur që të tregohet qartë se sa humbje do të çojë në një përkeqësim të ndjeshëm të gjendjes financiare të kompanisë. Si rezultat, oreksi i rrezikut mund të bëhet jo vetëm një konstrukt teorik që vjen nga standardet ndërkombëtare, por një mjet praktik për bordin e drejtorëve për të ndarë rreziqet e rëndësishme të organizatës nga rreziqet e vogla, për të përcaktuar prioritetet e menaxhimit të rrezikut dhe për të ndarë nivelet në mënyrë të arsyeshme dhe të arsyeshme. përgjegjësisë për menaxhimin e rreziqeve specifike të kompanisë.

Lista e literaturës së përdorur

- Krijimi i vlerës me deklaratat e oreksit të rrezikut dhe tolerancës ndaj rrezikut [Journal] / ed. Fox Carol // Ekzekutiv Financiar. - Nëntor 2012 - fq 93-96.

- Menaxhimi i rrezikut të ndërmarrjes - Kuptimi dhe komunikimi i oreksit të rrezikut [Në internet] / ed. Komiteti i Organizatave Sponsorizuese, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Një kornizë e oreksit të rrezikut për rreziqet operacionale [Journal] / ed. Lamanda Gabriella dhe Tamásné Vőneki Zsuzsanna // Tremujori i financave publike. - Shkurt 2012 - fq 212-225.

- Rreziku Operacional - Udhëzimet Mbikëqyrëse për Përqasjet e Avancuara të Matjes [Në Internet] / Ed. Komiteti i Bazelit për Mbikëqyrjen Bankare, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Parimet për një kornizë efektive të oreksit të rrezikut [Në internet] / ed. Bordi i Stabilitetit Financiar, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Oreksi për rrezik: A është një temë në sallën e konferencave të turneut? Bordi i Korporatës, Vëll. 35, Numri 206, maj-qershor, 2014

- Purvis Majk. Përcaktimi i oreksit tuaj. Keeping Good Companies, Dhjetor 2013, Vol.65 Issue 11

- Palunin D.N. Vlerësimi i brendshëm i kredisë si një mjet për vlerësimin e gjendjes financiare të filialeve. / Problemet e Analizës së Riskut, Vëllimi 12, Nr.4, 2015

Një komponent kyç i filozofisë së menaxhimit të rrezikut të çdo kompanie është përcaktimi i oreksit të rrezikut. Oreksi i rrezikut pasqyron sasinë e rrezikut që një kompani mund të marrë në varësi të aftësive të saj financiare dhe operacionale, shkallës së rritjes dhe pritshmërive në aspektin e përfitimit nga palët e interesuara (d.m.th. aksionerët, shitësit, kreditorët, etj.)

Nëse i drejtoheni motorit të kërkimit Google për një përkufizim të termit "oreks rreziku", mund të gjeni një sërë përkufizimesh të këtij koncepti.

Të vendosësh se sa rrezik është i gatshëm ose jo të marrë një kompani është një vendim i nivelit të korporatës. Faqet në vijim do t'i kushtohen mënyrës se si kompanitë mund të vendosin se sa rrezik duhet të marrin dhe çfarë lloj rreziku janë të gatshme të marrin kompanitë. Për shembull, shumë kompani zotërojnë informacionin konfidencial të klientëve të tyre (për shembull, numrin e kartës së kreditit, adresat e klientëve, etj.), dhe sa më i madh të jetë kostoja dhe rreziku i humbjes së këtij informacioni konfidencial, aq më i kujdesshëm duhet të jetë kontrolli mbi shërbimin e IT. nga frika e dëmtimit të biznesit në rast se krijohet një situatë e tillë.

Gjetja e një ekuilibri midis oreksit të rrezikut dhe kontrollit nuk është një detyrë e lehtë, por çdo kompani duhet të përpiqet për të dhe të punojë vazhdimisht për të gjetur këtë ekuilibër. Për shembull, nëse kompania juaj është një institucion financiar dhe është aktive në instrumente financiare (për shembull, transferta, të ardhme, opsione, swap dhe lloje të tjera derivative), duhet të jeni të vetëdijshëm se menaxhmenti i lartë (Bordi i Drejtorëve dhe CEO) është në dijeni të funksionit të këtyre instrumenteve dhe pse kompania i përdor ato. Ndoshta qëllimi i derivativit është të mbrojë nga ndryshimet në normat e interesit ose ndryshimet në kursin e këmbimit valutor, ose ndoshta, si në rastin e AIG, ta përdorë këtë si një mjet për të rritur fitimet (për shembull, MBS, CDO, CDS, etj. .d.). Nëse e dini oreksin e rrezikut të kompanisë suaj, atëherë keni një bazë nga e cila mund të përcaktoni nëse ka përafrim të qëllimit midis dëshirave të Bordit dhe veprimeve të menaxhmentit. Më poshtë është një shembull (studim rasti) i asaj që ndodh në mungesë të një qëllimi kongruence.

Rasti i studimit të falimentimit në Orange County

Kongruenca ekziston kur të gjithë në kompani janë në atë që quhet "e njëjta faqe", duke lëvizur në të njëjtin drejtim drejt të njëjtit qëllim. Kjo jep besim se aktivitetet e çdo departamenti, njësie dhe të gjithë punonjësve do të kontribuojnë në zbatimin e qëllimeve kryesore të organizatës në rrugën drejt zbatimit të tyre. Megjithatë, përputhja e objektivit mund të bëhet problematike nëse një kompani merret me produkte financiare komplekse. Disa instrumente financiare mund të jenë kaq komplekse dhe të vështira për t'u kuptuar, saqë vetëm pak njerëz në kompani e kuptojnë vërtet se cili është thelbi i instrumentit, e lëre më se si ta kapin atë. Nëse njerëzit nuk e kuptojnë se çfarë është një mjet specifik, është shumë e vështirë që mjeti të përputhet me qëllimet e kompanisë. Kjo situatë konfirmohet në rastin e falimentimit të Robert Citron, i cili ndodhi në Orange County në 1994.

Robert Citron ishte "ylli" i Thesarit të Orange County, i cili ishte (dhe është ende) një nga qarqet më të begata të Kalifornisë. Citron u konsiderua një gjeni i thesarit, duke mbikëqyrur një grup investimesh prej 7.5 miliardë dollarësh të shkollave të distriktit, qyteteve, lagjeve dhe vetë Orange County. Funksioni i thesarit të qarkut është "të veprojë si një bankë për qarkun, rrethet shkollore, departamentet e zjarrfikësve, ndërmarrjet e ujësjellësit dhe departamentet e tjera të qeverisjes vendore. Zyra e Thesarit merr, shpërndan, investon dhe raporton mbi përdorimin e fondeve nga çdo ndërmarrje qeveritare (investitorë)." Departamente të ndryshme qeveritare kontribuojnë fonde nga të ardhurat tatimore dhe burime të tjera në grup, duke shpresuar që të shumëfishojnë fondet e tyre deri në atë kohë kur ata kanë për ta shpenzuar atë për nevoja jetike publike.Këto pishina investimesh supozohet se përfaqësojnë një mënyrë konservatore, por fitimprurëse, të menaxhimit të fluksit të parave të qarkut dhe agjencive të tjera qeveritare. Megjithatë, në realitet, kjo rezultoi se nuk ishte aspak ajo që ishte ndodh në Orange County.

Citron kishte një reputacion si një investitor që fitoi kthime më të larta se kolegët e tij. Kthimi i tij ishte të paktën 2 për qind më i lartë se fondet e shtetit. Sido që të jetë, Citron mori më shumë fitim, pasi mori më shumë rreziqe. Citron shpesh merrte hua afatshkurtër dhe investonte afatgjatë, dhe duke qenë se një strategji e tillë ofron kthime më të larta, nënkupton edhe rrezik më të madh likuiditeti. Strategjia e tij bazohej në normat afatshkurtra të interesit, të cilat ishin më të ulëta se ato të investimeve afatgjata. Kështu, në momentin kur normat e interesit u rritën në shkurt 1994, vlera e grupit të investimeve ra. Kjo rënie u përkeqësua nga përdorimi i levave të ndryshme financiare nga Citron për të rritur grupin e saj të investimeve në një vlerë prej 20 miliardë dollarë.Ky rregullim financiar rriti kthimet e saj pozitive, por gjithashtu rriti rrezikun. Dhe në fund të vitit 1994, veprimet e Citron çuan në një kurth likuiditeti që rezultoi në një humbje prej 1.6 miliardë dollarësh.

Në atë kohë, falimentimi i Orange County ishte kriza më e madhe financiare e qeverisë lokale në historinë e SHBA. Praktika e investimit të Citron duhet t'i nënshtrohej një mbikëqyrjeje të rreptë të pavarur, por për shkak të faktit se Citron kishte një histori të mirë dhe mbikëqyrësit e tij nuk ishin ekspertë të sofistikuar financiarë, e lejoi atë të investonte pa kontroll dhe mbikëqyrje. Kjo mungesë kontrolli ishte një faktor kryesor në humbjen e 1.6 miliardë dollarëve në fondet publike.

Ka të paktën dy mësime për të mësuar nga falimentimi i Orange County.

1) Njeriu duhet të jetë vigjilent kur ka të bëjë me një "yll", edhe nëse një yll i tillë është vetë Robert Citron. Ndonjëherë arsyeja e vërtetë për kthime më të larta mund të neglizhohet: përdorimi i levës financiare. Duhet të vendoset kontroll dhe mbikëqyrje adekuate.

2) Raportimi i rrezikut duhet të jetë i plotë dhe lehtësisht i kuptueshëm nga profesionistë të pavarur. Duhet të shmangen investimet ose strategjitë financiare që nuk mund t'u shpjegohen palëve të treta. Përsëri, kontrolli dhe mbikëqyrja adekuate duhet të identifikojë situatat ku ndodh diçka më komplekse (e rrezikshme) sesa ajo që organizata është e gatshme të pranojë.

Vetëm për shkak se Citron mund të prodhonte rezultate të mahnitshme, drejtuesit e distriktit, në vend që të siguronin mbikëqyrje adekuate të aktiviteteve të tij, donin të shihnin atë që donin të shihnin. Nëse qarku do të kishte mbikëqyrje dhe kontroll të rreptë, falimentimi në Orange County mund të mos kishte ndodhur. Me qëllim që të sigurohet një sistem i mirëfunksional i kontrolleve të brendshme, hapi i parë ishte konstatimi i qëndrimeve të Bordit dhe drejtuesve të lartë ndaj oreksit të rrezikut dhe marrjes së rrezikut. Bazuar në këtë, kontrollet e duhura mund të formulohen dhe zbatohen për të siguruar që sjellja dhe aktivitetet e kompanisë janë në përputhje me qëllimet dhe objektivat e saj.

Thuhet shpesh se oreksi i rrezikut është një masë se si një kompani e zhvillon biznesin e saj. Megjithatë, sasia e rrezikut që një kompani (ose departament ose njësi) dëshiron ose nuk dëshiron të marrë është në sytë e pronarit. Për shembull, për shkak të faktit se investitorët e kapitalit janë të interesuar për një kthim të investimit të tyre, ata do të ishin të gatshëm të merrnin përsipër më shumë rrezik sesa, të themi, një fond pensioni që investon fonde pensioni që mund të nevojiten në të ardhmen e afërt. Prandaj, vendimi për sasinë e rrezikut që një kompani është e gatshme dhe e aftë të pranojë ose tolerojë duhet të merret në nivel korporate, duke ndjekur një qasje nga lart-poshtë.

Oreksi ndaj rrezikut, toleranca ndaj rrezikut, toleranca ndaj rrezikut

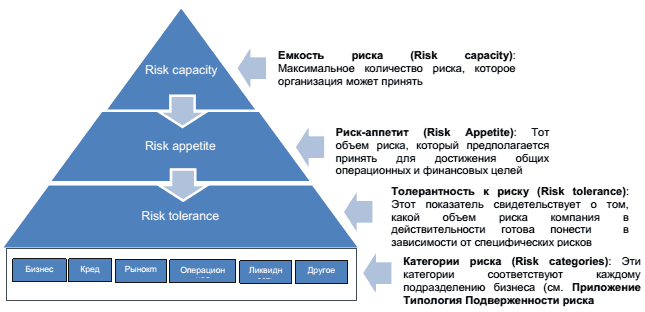

Për të kuptuar më mirë oreksin e një kompanie për rrezik, duhet të futen dy terma të tjerë shtesë: kapaciteti i rrezikut dhe toleranca ndaj rrezikut. Diagrami 1 tregon dhe përcakton ndërlidhjen e termave.

Skema 1. Kapaciteti i rrezikut, Oreksi ndaj rrezikut, Toleranca ndaj rrezikut

Siç tregon diagrami i mësipërm, në mënyrë që një kompani të përcaktojë oreksin e saj ndaj rrezikut, së pari duhet të përcaktojë tolerancën e saj ndaj rrezikut. E thënë thjesht, është një limit absolut, kufiri që një kompani është e gatshme të humbasë pa e “mbështjellë” vetveten. Bazuar në këtë, kompania është në gjendje të përcaktojë se sa është e gatshme dhe sa është në gjendje të humbasë. Ky është një koncept shumë i rëndësishëm, pasi diagrami tregon se oreksi i rrezikut duhet të vendoset brenda kapacitetit të tij të rrezikut.

Pasi një kompani të ketë vendosur për tolerancën e saj ndaj rrezikut dhe oreksin e saj ndaj rrezikut, ajo mund të vendosë se cila është toleranca e saj ndaj rrezikut, d.m.th. niveli aktual i rrezikut që kompania është në gjendje të marrë, duke pasur parasysh një faktor rreziku specifik (shih Kategoritë e Riskut). Bazuar në këtë, mund të pritet që shuma e rrezikut brenda kategorisë nuk duhet të tejkalojë oreksin e përgjithshëm të rrezikut të kompanisë. Për shembull, nëse një kompani u jep kredi klientëve të saj, atëherë kompania e ekspozon veten ndaj rrezikut të kredisë, që është rreziku që klienti të mos e kthejë kredinë. Duke pasur parasysh këtë rrezik, menaxhmenti i kompanisë duhet të kuptojë se sa borxhe të këqija mund dhe është e gatshme të tolerojë organizata. Niveli i rrezikut të toleruar ka ndikim në pasqyrat financiare, pasi kompania duhet të llogarisë se sa borxhe të këqija do të ketë.

Qasje të ndryshme ndaj rrezikut

Biznesi është në thelb i rrezikshëm, që do të thotë se organizatat duhet të marrin përsipër njëfarë rreziku në një mënyrë ose në një tjetër nëse vetëm për të mbijetuar. Sasia e rrezikut që merr një biznes do të varet nga fakti nëse organizata është kërkuese e rrezikut ose e kundërshtuar rrezikun. Të qenit i neveritshëm ndaj rrezikut nuk do të thotë që biznesi po përpiqet të shmangë plotësisht rrezikun, përkundrazi, do të thotë që biznesi është i fokusuar në marrjen e vlerës së mjaftueshme për rreziqet që merr. Nga ana tjetër, kërkuesit e rrezikut në biznes janë ata që janë më të fokusuar në maksimizimin e fitimeve, dhe kështu më pak të shqetësuar për nivelin e rrezikut që ata janë të gatshëm të marrin për të maksimizuar fitimet.

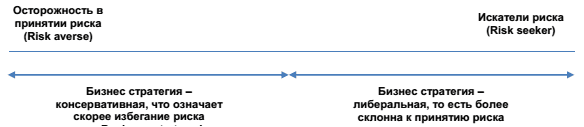

Gama e qëndrimeve të biznesit ndaj marrjes së rrezikut mund të shihet në vazhdimësinë e rrezikut (Figura 2) më poshtë. Dy skajet janë dy ekstreme, ndërsa organizatat që janë më afër situatës së jetës reale do të jenë diku në mes. Në anën e majtë, pika ekstreme tregon bizneset që kanë frikë të rrezikojnë dhe strategjitë e të cilëve janë zgjedhur në mënyrë të tillë që të shmangin rrezikun. Në anën e djathtë janë bizneset që kërkojnë dhe marrin me guxim rreziqet në mënyrë aktive.

Skema 2. Rreziku i pafund (Rreziku i vazhdueshëm)

Kudo që një biznes ndodhet përgjatë kësaj linje, ai në çdo rast duhet të përpiqet të zvogëlojë rrezikun, por jo të përpiqet ta eliminojë plotësisht. Funksioni i oreksit të rrezikut, në këtë drejtim, është t'i tregojë biznesit se ku ndodhet në këtë linjë, qoftë në të djathtë apo në të majtë.

Më poshtë është historia e një sipërmarrësi që është një rrezikues i madh.

Një kontraktues që punonte në biznesin e mbrojtjes i përfshirë në mbrojtjen e softuerit vendosi që rreziku për të mbetur prapa në teknologjinë e softuerit ishte aq i madh sa që fjalë për fjalë vuri në rrezik ekzistencën e kompanisë, kështu që kompania duhet të zhvillojë softuer të ri që mund të mbrojë informacionin e ndjeshëm në terren. industria e mbrojtjes nga viruset e jashtme dhe depërtimi (hakerët). Në rast të mosmarrjes së kontratës për programin e mbrojtjes, shoqëria mund të falimentojë. Rreziku që mori kompania (oreksi i rrezikut) ishte shumë i lartë, por të gjithë të përfshirë në proces e kuptuan këtë, përfshirë Bordin e Drejtorëve. Rreziku që ata po merrnin u diskutua gjerësisht në Bord dhe u pajtua me vendimin e menaxhmentit. Ky vendim tregon oreksin e lartë të rrezikut të kompanisë. Rrezikun e kësaj sipërmarrjeje e kuptuan edhe investitorët kur ulën vlerën e aksioneve të kompanisë. Çështja kryesore këtu është se strategjia e biznesit dhe oreksi i rrezikut janë nën ndërhyrje, kështu që të dy faktorët duhet të merren parasysh. Në veçanti, kjo është e rëndësishme kur vlerësohet oreksi i rrezikut gjatë zhvillimit dhe formulimit të strategjisë.

Çfarë ndikon në oreksin e rrezikut të një kompanie

Siç u përmend tashmë, strategjia e kompanisë duhet të marrë parasysh rreziqet. Kur llogaritet rreziku dhe oreksi i rrezikut, ka shumë faktorë që mund të ndikojnë në oreksin e rrezikut të një kompanie, të tilla si:

- Në cilën fazë të zhvillimit të ciklit të saj jetësor ndodhet kompania. Aty ku një kompani është në ciklin e saj të jetës, mund të ndikojë, dhe shumë shpesh, ndikon në oreksin e rrezikut të një kompanie. Për shembull, kompanitë që janë në fazën fillestare janë në mënyrë të pashmangshme të ekspozuara ndaj rrezikut më të madh nga fakti i thjeshtë i fillimit të një biznesi. Këto kompani thjesht po përpiqen të mbijetojnë. Detyra e tyre kryesore është të menaxhojnë në mënyrë efektive flukset monetare. Statistikat tregojnë se 50% e kompanive në SHBA nuk i mbijetojnë 5 vitet e para të ekzistencës së tyre. Fillesat janë të lidhura me sipërmarrësit, të cilët nga ana e tyre janë të lidhur me marrjen e rrezikut.

Nëse një kompani është në gjendje të dalë nga faza e fillimit dhe të kalojë në fazën e rritjes, kompania duhet të forcojë sistemin e kontrollit për të menaxhuar rreziqet. Kompanitë në këtë fazë mund të vendosin kontrolle të brendshme si funksion për të mbikëqyrur proceset e kontrollit dhe për të vlerësuar rreziqet. Pasi një kompani të ketë hyrë në fazën e maturimit, shitjet priren të nivelohen, duke detyruar menaxhmentin e kompanisë të fokusohet në kontrollin e kostos. Kjo mund të bëhet përmes rritjes së produktivitetit. Kompanitë në këtë fazë mund të fokusohen gjithashtu në hyrjen në tregjet e huaja ose zhvillimin e llojeve të tjera të produkteve. Kjo do të thotë se këto kompani duhet të kenë kontroll të rreptë mbi të gjithë procesin e biznesit. - Opinionet e palëve kryesore të interesuara, duke përfshirë aksionarët kryesorë, zotëruesit e obligacioneve, huamarrësit, analistët dhe shumë aksionarë të tjerë. Çdo aksionar mund të ketë një mendim të ndryshëm se sa rrezik duhet të jetë i gatshëm të marrë një kompani. Për shembull, aksionarët që presin kthime më të larta ka të ngjarë të ushtrojnë presion mbi kompaninë për të marrë më shumë rreziqe. Ndërsa një bankë që i ka dhënë para një kompanie ka të ngjarë të preferojë që organizata të kufizojë rreziqet e saj.

Nëse këndvështrimi i një aksionari individual do të merret parasysh do të varet nga sa ndikim ka ai person brenda kompanisë dhe strukturës vendimmarrëse. Për shembull, nëse një bankë i ka dhënë hua një kompanie një shumë të madhe, atëherë banka do të jetë shumë e interesuar që kompania të vazhdojë ekzistencën e saj. Nëse banka mendon se kompania po merr rreziqe të pajustifikuara, atëherë ajo mund t'i shpreh shqetësimet dhe dyshimet e saj menaxhmentit dhe Bordit. Se sa fuqishëm banka do të shprehë shqetësimet e saj do të varet drejtpërdrejt nga sa mund të vuajë banka në rast të një dështimi të kompanisë. Megjithatë, vetëm për shkak se një bankë shpreh këto shqetësime nuk do të thotë gjithmonë se bordi do të dëgjojë ose kujdeset për shqetësimet e bankës.

Më poshtë është një shembull se si qëndrimi personal i një personi ndaj rrezikut mund të pasqyrohet në strategjinë e organizatës që ai person menaxhon. Shembulli i dhënë këtu ka të bëjë me Richard Branson, Kryetar i Virgin Group.

Richard Branson është themeluesi dhe kryetar i Virgin Group Ltd. Grupi përfshin rreth 400 kompani të profileve të ndryshme të shpërndara nëpër botë. Të gjitha operacionet në lidhje me udhëtimet kryhen nga Virgin Atlantic Airways, 51% në pronësi të Grupit. Kjo kompani operon në 30 drejtime në mbarë botën dhe është gjeneruesi më i madh i parave. Do të duhej shumë kohë për të renditur të gjitha sipërmarrjet dhe projektet e tij të biznesit, të suksesshme dhe të pasuksesshme. Por Branson nuk kishte kurrë frikë nga dështimi. Ai zotëron deklaratën: "Kuptimi i fjalës "sipërmarrje" mund të reduktohet në një fjalë tjetër, "lojë".

Për të ndërtuar një kompani si Virgin, Richard Branson padyshim duhej të merrte shumë rreziqe. Në fakt, Richard është i njohur për marrjen e tij të rrezikut dhe ka pseudonimin "djaloshi i adrenalinës". Në konfirmim të këtij pseudonimi, ai merr përsipër projektet më të guximshme dhe të rrezikshme, një prej të cilave është krijimi i një dege me emrin e zhurmshëm të Virgin Galactic, planet e së cilës përfshijnë ofrimin e fluturimeve në hapësirë (turizëm hapësinor) për këdo që dëshiron të paguajë. ; 200,000 dollarë për fluturim. Ju mund të imagjinoni rrezikun që merr kjo sipërmarrje. Projekti do të kërkojë investime të mëdha dhe definitivisht nuk ka asnjë garanci se projekti do të jetë i suksesshëm. Rreziku i një përfundimi katastrofik është mjaft i mundshëm.

Nuk ka dyshim se oreksi i rrezikut i kësaj kompanie vjen drejtpërdrejt nga Kryetari i saj, i cili, meqë ra fjala, zotëron pjesën më të madhe të kompanisë. Si rezultat, Richard Branson nuk është nën presion veçanërisht të fortë nga aksionerët.

- Faktorët kontabël si vëllimi i transaksioneve, kompleksiteti i sistemit të kontabilitetit, ndryshimi i rregullave dhe rregulloreve, etj.

- Mundësia e mashtrimit. Kjo përfshin çështje që kanë të bëjnë me natyrën e biznesit, kontrollin e biznesit dhe aspektet etike të mjedisit të biznesit brenda kompanisë.

- Faktorët e jashtëm si ndryshimi i kushteve ekonomike, ndryshimet në industri, ndryshimet në teknologji etj. Për shembull, nëse një vend po kalon një recesion, një kompani mund të vendosë se do të ishte më e përshtatshme të linte mënjanë një kompensim më të madh për borxhet e këqija, duke qenë se do të ketë më shumë konsumatorë të borxheve të këqija. Ose, nëse industria është nën vëzhgim për shkak të shqetësimeve mjedisore, kompania duhet të vendosë nëse do të vendosë një dispozitë për rezervat kundër ndotjes. Gjithashtu, një kompani mund të vendosë që duhet të hyjë në një zonë të madhe rreziku në mënyrë që të ruajë nivelet e përfitimit në një ekonomi në rënie.

- kufizimet e qeverisë. Në varësi të industrisë, shteti mund të luajë një rol në atë se sa rrezik mund të marrë një kompani. Disa industri, si sigurimet dhe bankat, zakonisht u nënshtrohen më shumë kufizimeve dhe kufizimeve sesa organizatat në industri të tjera, sepse ato përdorin paratë publike. Kriza aktuale ka rritur nevojën për rregullim të qeverisë, veçanërisht në sektorin bankar.

- Faktorët që varen nga niveli i ndërmarrjes, si numri dhe cilësia e personelit të punësuar, sasia dhe cilësia e trajnimit, boshllëqet në sistemin e përpunimit dhe përpunimit të informacionit, ndryshimet në strukturën organizative, ndryshimet në pozicionet kyçe, etj.

Së fundi, faktorët kulturorë shpesh luajnë një rol në përcaktimin e oreksit të një kompanie për rrezik.

Lidhja midis kulturës kombëtare dhe marrjes së rrezikut

Studiuesit gjithmonë kanë besuar se ekziston një lidhje midis karakteristikave kulturore të vendit dhe sjelljes së kompanisë në zhvillimin e një strategjie rreziku. Kur mendon për njerëz të rrezikshëm, në mendje të vjen menjëherë mendimi për sipërmarrësit, njerëz që duan të marrin përsipër projekte që kërkojnë shumë rrezik. Sipërmarrësit janë nga natyra individualistë dhe novatorë. Nëse mbështetemi në këtë dispozitë, atëherë është mjaft e arsyeshme të supozojmë se vendet me tipare individualiste, më të theksuara në karakterin e këtij apo atij populli, do të jenë më sipërmarrëse. Bazuar në rezultatet e hulumtimit të tij në fushën e marrëdhënieve midis tipareve kombëtare dhe "venës sipërmarrëse" të popujve individualë, shkencëtari holandez Geert Hofstad doli në përfundimin se Shtetet e Bashkuara të Amerikës renditen të parat në renditjen e më individualistëve. kulturat, ndërsa vendet e Amerikës Latine konsideroheshin si më kolektivistët. Ky koncept është i rëndësishëm për marrjen parasysh të kulturave kombëtare të sjelljes kur shqyrtohen opsionet për zgjerimin e aktiviteteve të një kompanie jashtë vendit të saj, kur merr vendime dhe zhvillon politika të sjelljes.

Për shembull, menaxherët në vendet "individualiste" priren të jenë më autonome dhe më të pavarur sesa menaxherët në vendet "kolektiviste". Megjithatë, nëse biznesi juaj i përket një lloj aktiviteti më kolektiv, atëherë një vendim kolektiv është më i pranueshëm brenda organizatës. Nëse, nga ana tjetër, kultura juaj e biznesit është ajo që mirëpret dhe promovon individualizmin, atëherë menaxhmenti mund të marrë vendime më të rrezikshme bazuar në përvojën dhe gjykimin më të mirë. Për organizatat, kjo mund të nënkuptojë një nivel më të lartë rreziku me shpresën për të marrë më shumë kthime.

Siç mund të shihet nga kjo: duhet të përpiqemi për një ekuilibër midis mjedisit kulturor të kompanisë dhe kulturës kombëtare të vendit në të cilin zhvillohet biznesi. Nuk është e vështirë të imagjinohet se kjo nuk është një detyrë e lehtë kur bën biznes në një mjedis me dy dallime të dallueshme kulturore. Në raste të tilla, për një kuptim më të mirë të kulturës së vendit në të cilin organizata operon, do të ishte e dobishme të zhvillohen trajnime dhe seminare për komunikimin ndërkulturor (ndërkulturor). Aktivitete të tilla janë krijuar për të kuptuar ndikimin e kulturave të ndryshme mbi njëra-tjetrën dhe për të kapërcyer vështirësitë.

Formulimi i oreksit për rrezik

Nëse një organizatë (qoftë e madhe apo e vogël) nuk ka bërë një deklaratë zyrtare në lidhje me oreksin e saj ndaj rrezikut, atëherë ka të ngjarë të hasë probleme kontrolli në të ardhmen. Pa një deklaratë të tillë, menaxherët nuk mund ta menaxhojnë në mënyrë efektive kompaninë në një nivel rreziku që ata mund të marrin ose lejohen të marrin dhe të mos humbasin mundësi të rëndësishme aty ku është e nevojshme, duke besuar se marrja e rrezikut shtesë është e neveritshme kur kjo është pikërisht ajo që nevojitet.

Formalizimi i oreksit të rrezikut do të thotë ta hedhësh atë në letër. Kjo është bërë me qëllimin që të ketë më pak keqkuptime rreth asaj se çfarë mendojnë Bordi dhe menaxhmenti i lartë për rrezikun. Në përgjithësi kuptohet se sa më e madhe dhe më komplekse të jetë një organizatë, aq më specifike janë politikat dhe procedurat e saj (gjithashtu oreksi i rrezikut). Formalizimi i oreksit të rrezikut lehtëson komunikimin me këdo të cilit i drejtohet informacioni.

Për shembull, kompanitë e mëdha të shërbimeve financiare si Citibank, Bank of America, BNP Paribas, ING, HSBC, dhe të tjera pritet të kenë deklarata formale më të sofistikuara të oreksit të rrezikut sesa SME-të. E gjithë kjo ndodh ndoshta për shkak të kufizimeve dhe presionit të dispozitave të dokumentit Basel III, apo ndonjë rregulloreje tjetër. Në bizneset e vogla dhe të mesme, deklarata e oreksit të rrezikut të një kompanie mund të shprehet me një ose dy fjali, për shembull: investimet e projektit nuk duhet të kalojnë 20% të vlerës kontabël ose të ardhurat nga SNRF nuk duhet të ndikohen negativisht nga më shumë se 50% e të ardhurat e vlerësuara.

Oreksi i rrezikut mund të shprehet ose numerikisht (në terma dollarë) ose cilësisht (me përshkrim). Më poshtë janë disa shembuj të kuantifikimit të oreksit të rrezikut.

- Aftësia paguese - Kompania nuk dëshiron të humbasë më shumë se një shumë të caktuar parash nga kapitali i saj, në mënyrë që të mos jetë në ankth të vazhdueshëm se në rast të ngjarjeve të forcës madhore apo kombinimeve të situatave ekstreme, do të pësojë humbje të mëdha.

- Mbulimi i kapitalit - Kërkon që një kompani të ketë kapital të mjaftueshëm për të mbuluar një nivel të caktuar dëmi në mënyrë të përsëritur, si p.sh. 1 në 100 në vit.

- Fitimet - Kompania nuk dëshiron të humbasë më shumë se një përqindje ose shuma të caktuara të ardhurash në përputhje me standardet GAAP, për shembull, (SHBA GAAP ose IRFS)

- Vlera e kompanisë - Kompania dëshiron të llogarisë shumën dhe llojet e rrezikut që do të maksimizojë vlerën e kompanisë (rreziku i rregulluar përfaqëson vlerën e flukseve monetare të ardhshme)

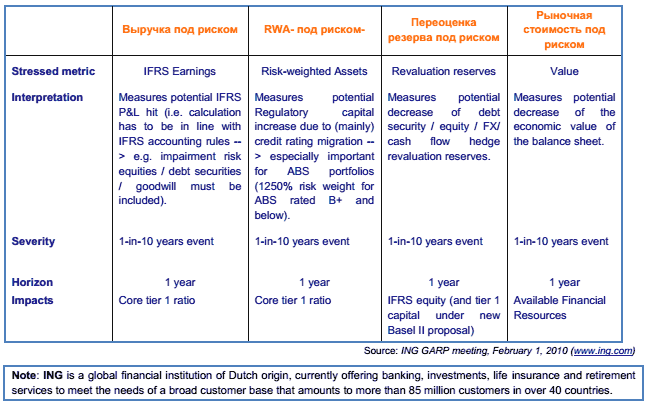

Më poshtë është një tabelë që ilustron matjen sasiore të oreksit të rrezikut në ING:

Nga ana tjetër, mund të ketë asete të tilla në rrezik që nuk mund të përcaktohen sasior, por rreziqet ende duhet të shprehen. Në këtë rast, termi "preferencat e rrezikut" përdoret për të shprehur oreksin e rrezikut. Preferencat e rrezikut përcaktojnë rreziqet që kompania juaj nuk dëshiron të marrë, të tilla si mos investimi në hipotekat subprime ose mospranimi i kredive të ndryshueshme të anuitetit.

Procesi i vlerësimit të oreksit të rrezikut

Pasi të përshkruaj shkurtimisht bazat konceptuale të oreksit të rrezikut, do të doja të vazhdoja në fazën tjetër. Pasi të kuptohet koncepti i oreksit të rrezikut, hapi tjetër duhet të jetë vlerësimi nëse rreziku është i duhuri për kompaninë tuaj dhe nëse vendimmarrësit e kuptojnë sasinë e rrezikut që mund të marrin për të arritur qëllimet dhe detyrat e kompanisë.

Ky proces vlerësimi duhet të përfshijë faktorët e mëposhtëm:

- A e ka dokumentuar kompania oreksin e saj për rrezik. Ju dëshironi të dini nëse një oreks i zyrtarizuar i rrezikut është i justifikuar për aktivitetet në të cilat kompania është e përfshirë.

- Menaxhmenti (me miratimin e Bordit) ka komunikuar informacion në lidhje me oreksin ndaj rrezikut dhe tolerancën ndaj rrezikut për të gjitha divizionet e kompanisë (në departamente, divizione, degë, etj.).

- Oreksi ndaj rrezikut dhe toleranca ndaj rrezikut rishikohen në baza të rregullta dhe përditësohen bazuar në ndryshimet në mjedisin e biznesit. Oreksi i rrezikut nuk mund të vendoset një herë e përgjithmonë dhe të mbetet i pandryshuar.

Figura 3 tregon procesin për kryerjen e një vlerësimi të oreksit të rrezikut. Çdo veçori diskutohet në detaje në faqen tjetër.

Skema 3. Procesi i kryerjes së një vlerësimi të oreksit të rrezikut

1) Kontrollimi i dokumentacionit për rrezikshmëri

Ju filloni procesin e kryerjes së një vlerësimi të oreksit të rrezikut duke rishikuar të gjithë dokumentacionin e mbajtur nga kompania për oreksin ndaj rrezikut. Siç u përmend më lart, një kompani që nuk dokumenton oreksin e saj ndaj rrezikut mund të përballet me probleme kontrolli në të ardhmen. Megjithatë, një zyrtarizim i thjeshtë i oreksit të rrezikut është vetëm hapi i parë. Shpesh ndodh që oreksi i rrezikut të mos kuptohet sa duhet për të siguruar bazën dhe bazën për marrjen e vendimeve të duhura.

Shpesh ndodh që kompanitë të përcaktojnë gabimisht oreksin e rrezikut. Këtu është një shembull i një rasti të tillë: rreziku është dokumentuar në atë mënyrë që “kompania arriti në përfundimin se ishte e uritur për rrezik në teknologjinë e TI-së, gjë që çoi në relaksimin e disa prej proceseve normale të kontrollit të sistemit të zhvillimit të saj. Si rezultat, kompania ka dështuar, të paktën në dy raste të zbatimit të sistemeve, për shkak se nuk janë ndjekur procedurat elementare dhe të thjeshta të kontrollit. Këto dështime të sistemit ishin aq katastrofike sa shumica e Këshillit ose u detyruan të jepnin dorëheqjen ose u pushuan nga puna. Bazuar në këtë, mësimi që është dhënë është se oreksi i rrezikut ka dy komponentë, rrezikun dhe kontrollin, dhe marrja parasysh e vetëm një komponenti pa marrë parasysh tjetrin do të çojë pa ndryshim në vendime jo optimale.

Procesi i vlerësimit konsiston kryesisht në sigurimin që bordi/menaxhmenti të ketë përcaktuar dhe dokumentuar oreksin e tij ndaj rrezikut, dhe më pas të sigurohet që ky informacion të jetë komunikuar në të gjitha nivelet e organizatës. Për shembull, nëse drejtimi ka vendosur një kufi specifik monetar për blerjet e kapitalit, atëherë procesi i vlerësimit do të jetë për të siguruar që kufiri të mos jetë tejkaluar.

Organizatat zakonisht dokumentojnë oreksin e tyre ndaj rrezikut në një deklaratë të zyrtarizuar, "deklarata e oreksit të rrezikut". Funksioni i deklaratës është të sigurojë që sjellja e rrezikut brenda organizatës reflekton interesat e aksionarëve të kompanisë, Bordit dhe menaxhmentit. Deklarata mund të përdoret për të siguruar që kompania ka zgjedhur tonin e duhur për vete. Gjatë rishikimit të deklaratës së oreksit për rrezik të një njësie ekonomike, duhet mbajtur parasysh se njësia ekonomike duhet të vendosë vetë se cili duhet të jetë ky oreks ndaj rrezikut.

Lista e mëposhtme është një ushtrim i dobishëm në vlerësimin e pretendimit të një kompanie për oreksin e rrezikut. Kjo ju lejon të kuptoni nëse Bordi dhe menaxhimi i kompanisë janë "në të njëjtën linjë" në detyrat e tyre kur merren parasysh oreksi i rrezikut.

- A i ka identifikuar kompania aksionerët e saj dhe është në dijeni të pritshmërive të tyre

- A ka krijuar kompania (në mbarë kompaninë) një oreks të gjerë rreziku.

- A e ka përcaktuar kompania tolerancën e saj për lloje të veçanta të rrezikut?

- Nëse kompania ka pajtuar oreksin e rrezikut me profilin aktual të rrezikut.

Deklaratë ilustruese për oreksin e rrezikut: SCOR Se

Aftësia jonë e dëshmuar për të absorbuar goditjet, së bashku me pozicionin aktual konkurrues të SCOR, na lejon të rrisim në mënyrë modeste oreksin tonë për rrezikun për 2010-2013 dhe të shohim përmirësime në të ardhmen, si në aspektin e përfitueshmërisë ashtu edhe të aftësisë paguese. Nga kjo rrjedhin tre objektivat kryesore të mëposhtme.

- Optimizimi i profilit të rrezikut.

- Niveli "AA" i sigurisë financiare të ofruar nga klientët tanë,

- ROI që është 1000 pikë mbi pikën bazë pa rrezik për të gjithë ciklin.

Një komponent kyç i filozofisë së menaxhimit të rrezikut të çdo kompanie është përcaktimi i oreksit të rrezikut. Oreksi i rrezikut pasqyron sasinë e rrezikut që një kompani mund të përballojë në varësi të aftësive të saj financiare dhe operacionale, etj.

Nëse i drejtoheni motorit të kërkimit Google për një përkufizim të termit "oreks rreziku", mund të gjeni një sërë përkufizimesh të këtij koncepti. Këtu është një prej tyre "Niveli i rrezikut që menaxhmenti i kompanisë e konsideron të pranueshëm në procesin e arritjes së qëllimeve të përgjithshme financiare dhe tretës" (Society of Actuaries ERM Symposium, nga prilli 2010).

Të vendosësh se sa rrezik është i gatshëm ose jo të marrë një kompani është një vendim i nivelit të korporatës. Si janë në gjendje kompanitë të vendosin për sasinë e rrezikut që marrin dhe çfarë rreziqesh janë të gatshme të marrin kompanitë? Për shembull, shumë kompani zotërojnë informacionin konfidencial të klientëve të tyre (për shembull, numrin e kartës së kreditit, adresat e klientëve, etj.), dhe sa më i madh të jetë kostoja dhe rreziku i humbjes së këtij informacioni konfidencial, aq më i kujdesshëm duhet të jetë kontrolli mbi shërbimin e IT. nga frika e dëmtimit të biznesit në rast se krijohet një situatë e tillë.

Gjetja e një ekuilibri midis oreksit të rrezikut dhe kontrollit nuk është një detyrë e lehtë, por çdo kompani duhet të përpiqet për të dhe të punojë vazhdimisht për të gjetur këtë ekuilibër. Për shembull, nëse kompania juaj është një institucion financiar dhe është aktive në instrumente financiare (për shembull, transferta, të ardhme, opsione, swap dhe lloje të tjera derivative), duhet të jeni të vetëdijshëm se menaxhmenti i lartë (Bordi i Drejtorëve dhe CEO) është në dijeni të funksionit të këtyre instrumenteve dhe pse kompania i përdor ato. Ndoshta qëllimi i derivativit është të mbrojë nga ndryshimet në normat e interesit ose ndryshimet në kursin e këmbimit valutor, ose ndoshta, si në rastin e AIG, ta përdorë këtë si një mjet për të rritur fitimet (për shembull, MBS, CDO, CDS, etj. .d.). Nëse e dini oreksin e rrezikut të kompanisë suaj, atëherë keni një bazë nga e cila mund të përcaktoni nëse ka përafrim të qëllimit midis dëshirave të Bordit dhe veprimeve të menaxhmentit.

Thuhet shpesh se oreksi i rrezikut është një masë se si një kompani e zhvillon biznesin e saj. Megjithatë, sasia e rrezikut që një kompani (ose departament ose njësi) dëshiron ose nuk dëshiron të marrë është në sytë e pronarit. Për shembull, për shkak të faktit se investitorët e kapitalit janë të interesuar për një kthim të investimit të tyre, ata do të ishin të gatshëm të merrnin përsipër më shumë rrezik sesa, të themi, një fond pensioni që investon fonde pensioni që mund të nevojiten në të ardhmen e afërt. Prandaj, vendimi për sasinë e rrezikut që një kompani është e gatshme dhe e aftë të pranojë ose tolerojë duhet të merret në nivel korporate, duke ndjekur një qasje nga lart-poshtë.

Biznesi është në thelb i rrezikshëm, që do të thotë se organizatat duhet të marrin përsipër njëfarë rreziku në një mënyrë ose në një tjetër nëse vetëm për të mbijetuar. Sasia e rrezikut që merr një biznes do të varet nga fakti nëse organizata është kërkuese e rrezikut ose e kundërshtuar rrezikun. Të qenit i neveritshëm ndaj rrezikut nuk do të thotë që biznesi po përpiqet të shmangë plotësisht rrezikun, përkundrazi, do të thotë që biznesi është i fokusuar në marrjen e vlerës së mjaftueshme për rreziqet që merr. Nga ana tjetër, kërkuesit e rrezikut në biznes janë ata që janë më të fokusuar në maksimizimin e fitimeve, dhe kështu më pak të shqetësuar për nivelin e rrezikut që ata janë të gatshëm të marrin për të maksimizuar fitimet.

Çdo menaxher, çdo drejtor, çdo kompani ka një oreks rreziku, pavarësisht nëse është thënë në mënyrë eksplicite apo jo. Oreksi i rrezikut shprehet në veprimet ose mosveprimet e menaxhmentit dhe drejtorëve që ndërmerren ose nuk ndërmerren për të arritur qëllimet dhe objektivat e kompanisë.

Rreziku është një pasojë e domosdoshme e drejtimit të çdo biznesi, megjithatë, ato kompani që mendojnë dhe formalizojnë oreksin e tyre të rrezikut kanë një shans për të qenë më të suksesshme në planin afatgjatë. Qëllimi i këtij punimi ishte të inkurajonte mendimin se si të zyrtarizoni oreksin tuaj ndaj rrezikut në mënyrë të tillë që kompania të ketë një shans më të mirë për të mbijetuar në të ardhmen.

-

Transporti i një gardërobë rrëshqitëse vetë ose me ndihmën e specialistëve

Transporti i një gardërobë rrëshqitëse vetë ose me ndihmën e specialistëve

-