Nodokļa likme eeshn

Lauksaimniecības nozarē strādājošās organizācijas un individuālie uzņēmēji bauda valsts priekšrocības un priekšrocības. Viņiem ir izstrādāts īpašs fiskālais režīms - vienots lauksaimniecības nodoklis. Vienotā lauksaimniecības nodokļa likme noteikta 6% apmērā, nodokļa bāzi aprēķina kā ieņēmumu un izdevumu daļas starpību. Tas samazina budžeta maksājumus līdz minimumam, kas rada labvēlīgus apstākļus augkopības, lopkopības un mežsaimniecības attīstībai.

2017. gadā vienotā lauksaimniecības nodokļa likme noteikta 6% apmērā. Šī vērtība ir spēkā visā valstī, izņemot divus apgabalus:

- Krima;

- Sevastopols.

Šajos reģionos 2017.-2018.gadam tiek noteikta reģionālajā likumdošanā noteikta atvieglotā likme 4% apmērā. 2016. gadā tas bija vēl zemāks - 0,5%.

Svarīgs! Privilēģija attiecas tikai uz tiem uzņēmumiem un individuālajiem uzņēmējiem, kas veic darbības tieši šo Krievijas Federācijas vienību teritorijā.

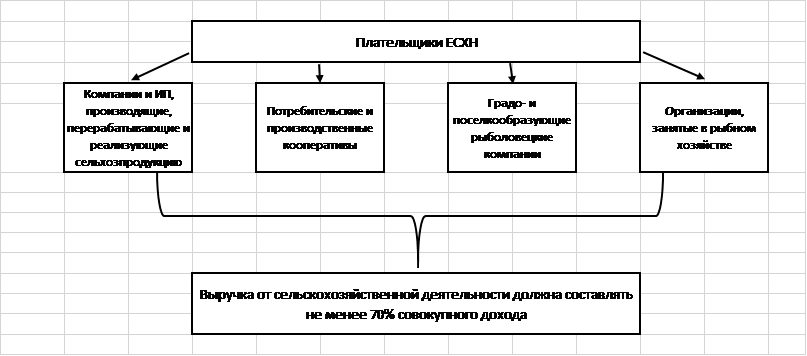

Kas var kļūt par vienu lauksaimniecības nodokļa maksātāju?

Ierobežotam uzņēmumu skaitam, kas atbilst likuma prasībām, ir pieejama īpaša vienota nodokļu nodokļa likme. Tie ietver:

- Firmas un individuālie uzņēmēji, kas ražo, pārstrādā un pārdod lauksaimniecības produkciju.

- Lauksaimniecības patērētāju un ražošanas kooperatīvi, kas par tādiem atzīti saskaņā ar spēkā esošajiem tiesību aktiem.

- Pilsētu un ciemu veidojošie zvejniecības uzņēmumi (ja tajos ir nodarbināta vismaz puse no apdzīvotās vietas iedzīvotājiem, tai skaitā strādnieki un viņu ģimenes).

- Zivsaimniecības uzņēmumi un individuālie komersanti, kas nodarbina ne vairāk kā 300 darbiniekus, kam pieder kuģi vai izmanto tos saskaņā ar fraktēšanas līgumiem.

Visām uzskaitītajām nodokļu maksātāju kategorijām ir vispārējs noteikums par ieņēmumu struktūru: vismaz 70% ieņēmumu ir jānāk no lauksaimniecības.

Svarīgs! 2017. gadā lauksaimnieciskā darbība ietver palīgdarbības: ganību, mājputnu izciršanu, ķimikāliju izsmidzināšanu pret kukaiņu kaitēkļiem u.c.

Kādus nodokļus aizstāj vienotais lauksaimniecības nodoklis?

Vienotā lauksaimniecības nodokļa iezīme ir tā maksātāju atbrīvošana no citu OSNO raksturīgo budžeta maksājumu pārskaitīšanas. Tas nozīmē fiskālā sloga samazināšanu un vienkāršotu uzskaites procedūru.

Lauksaimniecības uzņēmumi nemaksā valsts kasē:

- īpašuma nodoklis;

- PVN (izņemot gadījumus, kad tiek pildītas aģenta saistības un produkcija tiek transportēta pāri Krievijas Federācijas valsts robežai);

- ienākuma nodoklis;

- Iedzīvotāju ienākuma nodoklis (attiecībā uz individuālo komersantu bez darbiniekiem budžeta saistībām).

Īpaši svarīgs ir atbrīvojums no PVN – uzskaites un aprēķinu ziņā vissarežģītākā nodokļa. Organizācijām un uzņēmējiem nav jāizraksta rēķini, jākārto saņemto un izrakstīto rēķinu žurnāli, pirkumu un pārdošanas grāmatiņa. Tas ietaupa laiku un naudu grāmatvedības darbinieku algām.

Kādus nodokļus maksā lauksaimniecības produkcijas ražotāji?

Organizācijām un individuālajiem uzņēmējiem, kas piesaista darbiniekus, ir pienākums veikt nodokļu aģenta funkcijas un ieskaitīt valsts kasē 13% no personāla ienākumiem. Nodokļa samaksa tiek veikta ne vēlāk kā nākamajā dienā pēc algas pārskaitīšanas, par atvaļinājuma naudu un darbnespējas lapām - ne vēlāk kā līdz pārskata mēneša pēdējai dienai.

Algota darbaspēka izmantošana nozīmē uzņēmuma vai individuālā uzņēmēja pienākumu maksāt apdrošināšanas prēmijas. 2017. gadā likmes tām noteiktas šādā līmenī:

| Ārpusbudžeta fonds | Bid |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Svarīgs! Individuālajam uzņēmējam lauksaimniecības strādniekam bez darbiniekiem ir pienākums veikt fiksētus apdrošināšanas maksājumus par sevi.

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.1. pantu organizācijas un individuālie uzņēmēji, kas ir pārgājuši uz vienoto lauksaimniecības nodokli, nezaudē pienākumu maksāt transporta nodokli par viņiem piederošajām automašīnām, autobusiem, ūdens un gaisa transportu.

2.punktā nosauktie transportlīdzekļi. Krievijas Federācijas Nodokļu kodeksa 358. Tie ir kombaini, traktori un speciālās mašīnas (lopu mašīnas, piena mašīnas utt.). Ir svarīgi, lai vienlaikus būtu izpildīti divi nosacījumi:

- iekārtas tiek izmantotas lauksaimnieciskai darbībai;

- mašīnas ir reģistrētas pie lauksaimniecības ražotājiem.

Vienotais lauksaimniecības nodoklis neatbrīvo uzņēmumu vai individuālo uzņēmēju no muitas nodokļu maksāšanas, kas nepieciešami preču pārvadāšanai pāri Krievijas Federācijas robežai. Viņiem ir jāpilda aģentūras PVN saistības, kas izriet no darījumiem ar iestādēm un ārvalstu partneriem.

Kā aprēķināt ar nodokli apliekamo bāzi vienotajam lauksaimniecības nodoklim?

Vienotā lauksaimniecības nodokļa aprēķināšanas formula ir noteikta:

Nodoklis = (Ienākumi - Izdevumi) * 0,06.

Ieņēmumos tiek iekļauti ieņēmumi no saražotās produkcijas realizācijas un ar tirdzniecību nesaistītām darbībām (telpu un lauksaimniecības tehnikas nodrošināšana iznomāšanai, intelektuālā īpašuma lietošanas tiesību izsniegšana, īpašuma pārdošana, dalība citās organizācijās u.c.).

Svarīgs! Ienākumu aprēķināšanai izmanto skaidras naudas metodi, t.i. aprēķinā ņemti vērā kasē vai norēķinu kontā faktiski saņemtie ieņēmumi. Tas ietver no pircējiem saņemtos avansus.

Izdevumu daļas sastāvā, kas samazina ar nodokli apliekamo bāzi, varat iekļaut izdevumus no Art. 2. punktā dotā saraksta. Krievijas Federācijas Nodokļu kodeksa 346.5. Tas ir stingri ierobežots, un to nevar interpretēt paplašināšanās virzienā.

Cita starpā Krievijas Federācijas Nodokļu kodeksā ir minēti šādi izdevumi:

- jaunu pamatlīdzekļu iegādei un remontdarbiem, esošo modernizācijai;

- nemateriālo aktīvu iegādei;

- personāla atalgojumam;

- maksāt nodokļus un nodevas (papildus vienotajam nodoklim), apdrošināšanas prēmijas algotajiem darbiniekiem;

- lauksaimnieciskās darbības īstenošanai nepieciešamo izejvielu, materiālu iegādei;

- reklamēt preces;

- kancelejas preču iegādei, samaksa par algota grāmatveža, revidenta, notāra pakalpojumiem;

- nodrošināt darba drošību, aprīkojumu un pirmās palīdzības punkta apkopi.

Lai izmaksas, kas minētas Art. Krievijas Federācijas Nodokļu kodeksa 346.5. pantu, var samazināt ar nodokli apliekamo bāzi, tiem jāatbilst prasībām:

- būt pilnībā apmaksātam (izmaksu uzskaitei tiek izmantota skaidras naudas metode);

- jāapstiprina ar primārajiem dokumentiem;

- faktiski radīsies.

Preču un pakalpojumu piegādātājiem izmaksātie avansi netiek iekļauti nodokļa formulas izdevumu daļā. Tās ir apmaksātas, bet faktiski nav radušās: iegādātā produkcija vēl nav izsūtīta, darbi nav paveikti.

Vienotā lauksaimniecības nodokļa aprēķināšanas iezīmes

Uzņēmumiem, kas izmanto UAT, nav jāveic atsevišķa grāmatvedības uzskaite. Tie nosaka vienotā nodokļa lielumu, pamatojoties uz grāmatvedības datiem.

Rodas pretruna: grāmatvedības programmā grāmatvedis atspoguļo darījumus pēc darījuma pabeigšanas, nevis faktisko maksājumu. Tas nozīmē, ka budžeta saistību pareizai aprēķināšanai no darījumu kopas ir jāizvēlas tikai apmaksātie darījumi.

Atlases metode ir fiksēta uzņēmuma grāmatvedības politikā. Visbiežāk šiem nolūkiem tiek izmantotas bilances 60 un 62 kontiem.

Tiesību akti nosaka pienākumu uzņēmumiem un individuālajiem uzņēmējiem pārskaitīt vienu nodokli divas reizes gadā:

- avansa maksājums, pamatojoties uz sešu mēnešu rezultātiem - līdz 25.07.;

- kopā, pamatojoties uz 12 mēnešu rezultātiem - līdz nākamā gada 31. martam.

Aprēķinot vienotā lauksaimniecības nodokļa avansa maksājumu, nodokļa likmi reizina ar starpību starp pusgada ienākumiem un izdevumiem.

Galīgo aprēķinu nosaka pēc formulas:

Nodoklis = (Gada ienākumi - Gada izdevumi) * 6% - Samaksātā avansa summa.

Ja formula ir veiksmīga, nodokļu maksātājs aprēķināto summu ieskaita budžetā. Ja tiek iegūts negatīvs skaitlis, viņš var izsniegt atmaksu no valsts kases saskaņā ar Art. 78 Krievijas Federācijas Nodokļu kodeksa vai kompensēt pārmaksu par godu citām federālā budžeta saistībām.

Vienotā lauksaimniecības nodokļa un citu nodokļu režīmu salīdzinājums

Izvēloties nodokļu sistēmu mazam uzņēmumam vai individuālajam uzņēmējam, ir jāveic aprēķini un jāsalīdzina nosacījumi esošo režīmu ietvaros. Iesniegsim to būtiskos raksturlielumus tabulas veidā:

No minētajiem datiem ir redzams, ka vienotā lauksaimniecības nodokļa nosacījumi ir nodokļu maksātājiem vislojālākie. Režīmā tiek pieņemta minimālā likme 6 % apmērā. Līdzīga vērtība ir noteikta STS "Ienākumi", taču ar nodokli apliekamā bāze šīs sistēmas ietvaros ir daudz lielāka nekā vienotajam lauksaimniecības nodoklim.

Vienotais lauksaimniecības nodoklis ir pielīdzināms STS “Ienākumi mīnus izdevumi” tiem reģioniem, kur likme noteikta minimālā 6% līmenī. Vispārējais nodokļu režīms nevar konkurēt ar vienoto lauksaimniecības nodokli, jo pieņem augstu likmi (starpība ir vairāk nekā trīs reizes), sarežģītāku uzskaites procedūru un nepieciešamību aprēķināt un maksāt PVN.

Vienotā lauksaimniecības nodokļa likme ir tikai 6%, kas rada labvēlīgus apstākļus lauksaimniecības nozares attīstībai. Minimālā nodokļa nav, un tāpēc uzņēmumi, kas nenes peļņu, neko nemaksā budžetā. Tas padara Vienoto lauksaimniecības nodokli par gudru izvēli zemnieku saimniecībām, uzņēmumiem un individuālajiem uzņēmējiem.

Ja atrodat kļūdu, lūdzu, atlasiet teksta daļu un nospiediet Ctrl + Enter.

Populārs

- Vērsis un lācis biržā: akciju tirgus zvēriskā seja

- Privātā zobārstniecības kabineta atvēršanas posmi

- Kā atvērt savu veikalu - soli pa solim instrukcijas iesācējiem + reālās dzīves piemērs

- Pārdošanas ieņēmumi - formula un koncepcijas

- Kāda ir atšķirība starp peļņu un peļņu - aprēķinu formulas

- 1. padoms: Kā pāriet no vienkāršotās uz sistēmu ar PVN nomaksu

- Auto nolietojums - kas tas ir?

- Vakardienas bizness: 7 galvenās mūsdienu nekustamo īpašumu problēmas :: Viedokļi :: RBC Real Estate

- Kāda ir atšķirība starp publiskajiem un nepubliskajiem akciju sabiedrību, personālsabiedrību un kooperatīvu veidiem?

- Vienkāršs bizness - privātmāju zemes gabali (personīgie meitas zemes gabali)