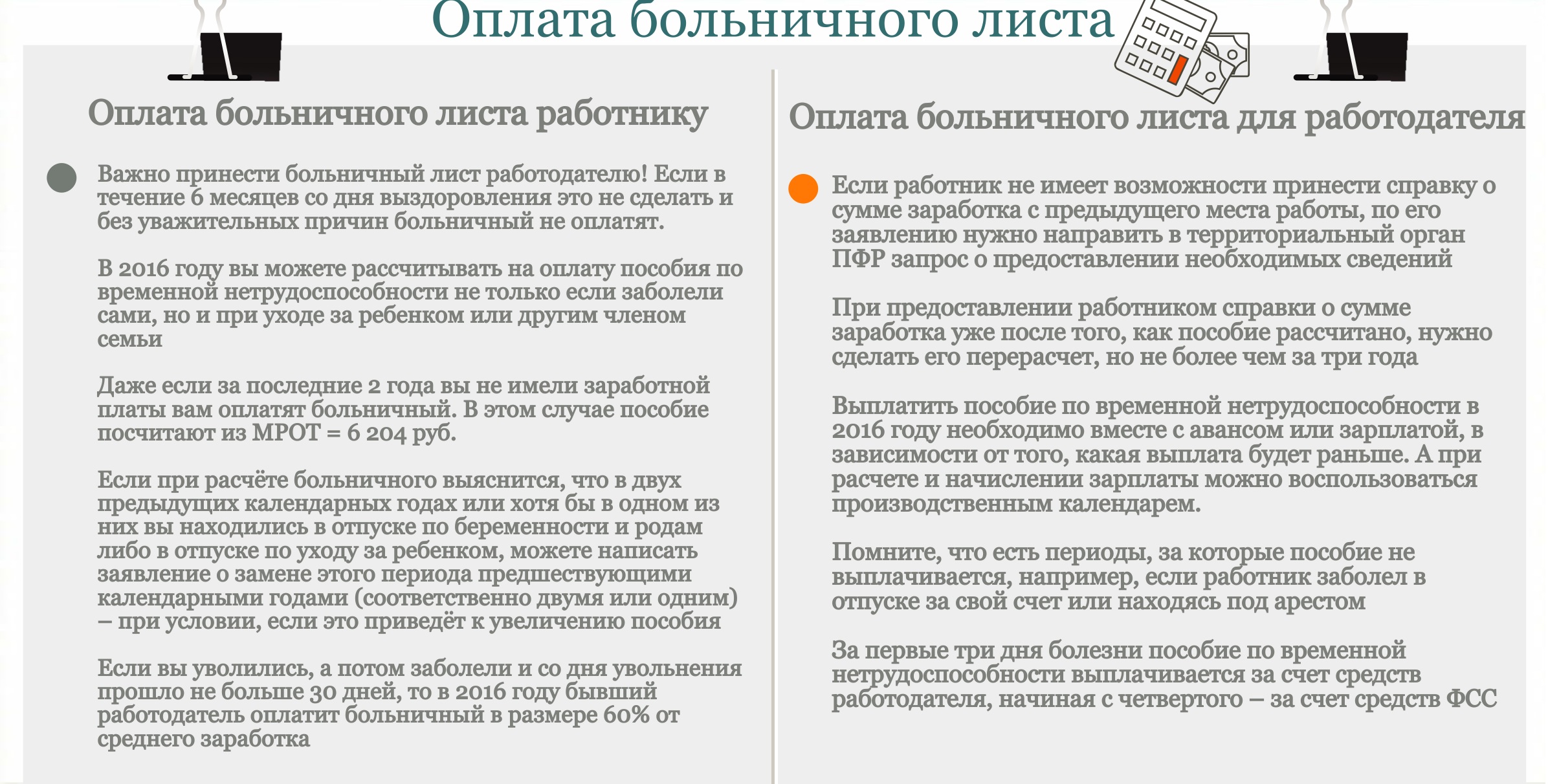

تعليمات احتساب استحقاقات الإجازة المرضية

ستناقش المقالة كيفية حساب الإجازة المرضية ، وما هي ميزات الأجر المرضي. عند حساب الإجازة المرضية للموظفين ، غالبًا ما يواجه المحاسبون صعوبات مختلفة ، تتعلق في المقام الأول بحساب فترة التأمين للإجازة المرضية ومتوسط الدخل اليومي. في المقالة ، سنقوم بتحليل بعض ميزات الحساب وإعطاء مثال على حساب الإجازة المرضية. عند إجراء الاستحقاقات اللازمة ، ينبغي للمرء أن يسترشد بالإجراءات القانونية التنظيمية ذات الصلة ، أولاً وقبل كل شيء ، هذا القانون رقم 255-FZ.

تعليمات احتساب استحقاقات الإجازة المرضية

1. تحديد فترة الفاتورة

لتحديد مقدار الإجازة المرضية ، أولاً وقبل كل شيء ، تحتاج إلى تحديد فترة الفوترة. فترة الفاتورة هي السنتين السابقتين للسنة التي مرض فيها الموظف. لحساب الإجازة المرضية في 2016 و 2014 و 2015 تؤخذ على أنها فترة الفواتير. لا توجد فترات استبعاد ، عند الحساب في عام 2016 ، من الضروري أخذ عدد الأيام 731. هذه القواعد سارية المفعول منذ بداية عام 2013. ( القانون رقم 255-FZ المؤرخ 29 ديسمبر / كانون الأول 2006 ، المادة. 14 ساعة 1 و 3).

يحق للموظف استبدال عامين بأخرى سابقة في حالة واحدة فقط: إذا كان خلال هذين العامين في.

2. حساب المبلغ الإجمالي للأرباح لمدة 2 سنوات

يتضمن مبلغ الأرباح لمدة عامين جميع المدفوعات والمكافآت التي حصل عليها الموظف خلال هذه الفترة. كما تؤخذ المدفوعات من أرباب العمل السابقين في الاعتبار. للقيام بذلك ، يقوم الموظف بإحضار آخر وظيفة له من أصحاب العمل السابقين.

إذا كان متوسط الراتب الشهري لمدة سنتين أقل من الحد الأدنى للأجور ، فيجب احتساب الإجازة المرضية على أساس الحد الأدنى للأجور. أيضًا ، وفقًا للحد الأدنى للأجور ، يتم أخذ الإجازة المرضية في الاعتبار إذا كانت فترة التأمين أقل من ستة أشهر.

يرجى ملاحظة أن هناك قيودًا على المبلغ الإجمالي للأجور للعام. في عام 2011 ، تم استخدام مبلغ لا يزيد عن 463000 روبل. لعام 2012 ، يجب ألا يزيد عن 512000 روبل ، في 2013 - 568000 روبل ، في 2014-624000 روبل.

3. حساب متوسط الدخل اليومي

بعد ذلك ، يتم حساب متوسط الأرباح اليومية. إجمالي مبلغ الأرباح لمدة 24 شهرًا مقسومًا على عدد الأيام في سنوات الحساب. عند حساب الإجازة المرضية في عام 2016 ، تم أخذ الرقم 731 (عدد الأيام في 2014 و 2015).

4. حساب تجربة الإجازة المرضية. خبرة تأمين الموظف

عند حساب الإجازة المرضية ، عليك الانتباه إلى خبرة التأمين للموظف. مقدار الاستحقاق يعتمد عليه:

- يتم دفع 60٪ من الأرباح للموظف الذي تقل خبرته عن 5 سنوات ؛

- يتم دفع 80٪ من الأرباح للموظف الذي لديه 5 إلى 8 سنوات من الخدمة ؛

- يتم دفع 100٪ من مبلغ الأرباح للموظف الذي لديه خبرة 8 سنوات أو أكثر.

بالإضافة إلى ذلك ، تعتمد النسبة المئوية لحساب الإجازة المرضية أيضًا على عدد من الميزات الأخرى. يمكن العثور على تفاصيل حول فترة التأمين والنسبة المئوية المستحقة للموظف عند حساب الإجازة المرضية في.

5. دفع الإجازة المرضية

يتم ضرب متوسط الأرباح اليومية التي تم الحصول عليها في وقت سابق من الحساب في إحدى النسب المئوية المذكورة أعلاه. ستكون النتيجة بدل المستشفى ليوم واحد. علاوة على ذلك ، يجب ضرب هذا المبلغ في عدد الأيام التي كان الموظف خلالها مريضًا. يقوم صاحب العمل بدفع أول 3 أيام ، ومن اليوم الرابع يتم دفع البدل من قبل FSS في الاتحاد الروسي.

قواعد احتساب الاجازة المرضية: انفوجرافيك

إجازة مرضية يدفعها صاحب العمل والعامل

مثال على حساب الإجازة المرضية

| الموظف I. A. Kurochkina يعمل في ZAO X لمدة 4 سنوات. كانت تجربة التأمين للمرأة 6 سنوات. اعتبارًا من 27 مارس 2015 ، كانت في إجازة مرضية لمدة 20 يومًا. لحساب البدل ، ستحتاج إلى إجراء الحسابات أدناه. 1. نحسب مقدار الأرباح لمدة عامين: 2013 و 2014. بالنسبة لعام 2013 ، بلغ حجم أرباح I.A.Kurochkina 471200 روبل ، و 2014 - 500600 روبل. نوقش أعلاه ما هي المبالغ القصوى التي يمكن أخذها في الاعتبار. بالنسبة لعام 2011 ، كان مقدار الأرباح أعلى من المبلغ المحدد بموجب تشريعات الاتحاد الروسي. وفقًا لذلك ، عند الحساب ، لا تحتاج إلى استخدام 471200 روبل ، ولكن 463000 روبل. 2. نحدد المبلغ الإجمالي للأرباح لمدة عامين (لا يتم أخذ السنة الحالية في الاعتبار): 463000+ 500600 = 963600 روبل 3. دعنا نحسب متوسط الأرباح في اليوم: 963600/730 = 1320 روبل. 4. تحديد مقدار الإجازة المرضية ليوم واحد: 1320 * 80٪ = 1056 روبل. 5. احسب مبلغ البدل لجميع الأيام: 1056 * 20 = 21120 روبل. وهكذا ، فإن I. A. Kurochkina مستحق 21.120 روبل. من هؤلاء ، 3168 روبل. يجب أن تدفع من أموال المنظمة ، وبقية المبلغ - على حساب ميزانية FSS للاتحاد الروسي. |

يجب إرفاق حساب الإجازة المرضية مع الإجازة الصادرة للموظف من قبل المؤسسة الطبية.

شائع

- الثور والدب في البورصة: الوجه "الحيواني" لسوق الأوراق المالية

- مراحل فتح عيادة أسنان خاصة

- كيف تفتح متجرك - تعليمات خطوة بخطوة للمبتدئين + مثال من الحياة الواقعية

- إيرادات المبيعات - الصيغة والمفاهيم

- ما هو الفرق بين الهامش والربح - معادلات الحساب

- النصيحة الأولى: كيفية التحول من نظام مبسط إلى نظام بدفع ضريبة القيمة المضافة

- مفهوم "استهلاك السيارة" - ما هو؟

- أعمال الأمس: 7 مشاكل رئيسية لسماسرة العقارات المعاصرين :: آراء :: RBC Real Estate

- ما هو الفرق بين أنواع الشركات المساهمة والشراكات والتعاونيات العامة وغير العامة؟

- الأعمال البسيطة - قطع الأراضي المنزلية الخاصة (قطع الأراضي الفرعية الشخصية)