إيرادات المبيعات - الصيغة والمفاهيم

يشير الإيرادات إلى الأموال والقيم المادية الأخرى الناتجة عن مبيعات أو خدمات المؤسسة.

يتم حسابه على مدى فترة زمنية. في سياق بيع المنتجات ، يساعد مفهوم الإيرادات في تحديد نتيجة أنشطة الشركة. في تقرير المحاسب ، تظهر الإيرادات صافية من الضرائب.

تتم محاسبة الإيرادات في شكل مبلغ نقدي وبناءً على الشروط:

- بموجب شروط العقد ، يحق للشركة الحصول على هذه الأموال ؛

- إذا كان هذا المبلغ محددًا مسبقًا

- نتيجة لمعاملة أو معاملة نقدية ، ستزيد المؤسسة من المنافع الاقتصادية ؛

- انتقل حق التصرف في البضائع إلى المستهلك

هذا الرقم محدد مسبقًا أيضًا للفترات: السنة ، ربع السنة. عند وضعها لفترات أقصر ، تسمى الخطة التشغيلية.

إجمالي الإيرادات: كيفية حساب إيرادات المبيعات

ايرادات المبيعات- المبلغ الذي أتى للمنظمة نتيجة بيع منتجات أو خدمات من المستهلكين. إنها أداة لاسترداد التكلفة.

يمكن للشركة أن تولد دخلاً من الإيرادات. قد تولد المنشأة أيضًا إيرادات من أنشطتها أو منتجاتها غير الأساسية ومعاملات الأوراق المالية وعقود الإيجار.

إجمالي الإيرادات هو مجموع دخل الشركة من المنتجات المباعة والممتلكات وكذلك المستحقات (المبيعات بالائتمان) بدون ضريبة القيمة المضافة.

تعتمد الإيرادات على كمية المنتجات والجودة وتنوع التشكيلة وملاءمة التسويات مع المشتري وعلى الأسعار. يتم احتساب حصيلة البيع بعد إصدار إيصال تسوية للمستهلك ، أي بعد البيع.

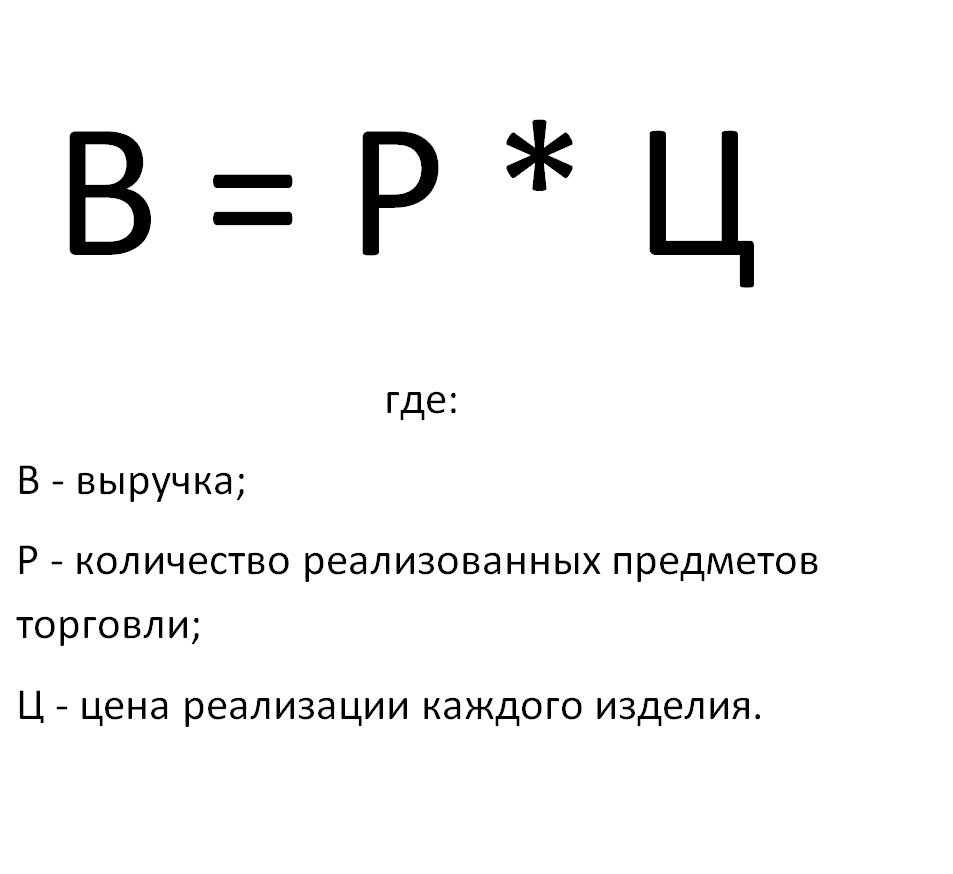

كيفية حساب إيرادات المبيعات: الصيغة

يأخذ حساب عائدات المبيعات في الاعتبار حجم المبيعات في الوقت الحالي وأسعار نفس الفترة.

قد تتضمن صيغة الحساب حجم المنتجات والخصومات. في بعض الأحيان يكون هناك ضمان للطلب على المنتجات. ثم يتم أخذ المبالغ من المشترين في الاعتبار عن طريق حساب مباشر ، مما يعني ضمناً مقدارًا معينًا من طلب المستهلك. أي أن عملية الإنتاج والبيع مرتبطة بمقدار معين.

لا يمكن حساب الإيرادات مسبقًا إلا في هذه الحالة. الصيغة هي حجم السلع أو الخدمات المباعة مضروبًا في سعر كل سلعة (أو خدمة).

طلب المستهلك غير مضمون في علاقات السوق. هناك اعتماد على مستوى السعر ، والذي يرتبط الآن بحجم المبيعات. ثم يُضاف معامل مرونة يساوي واحدًا ، أكبر أو أقل مما يُضاف إلى الصيغة.

يتم استبدال الحساب المباشر بطريقة التسوية ، والتي تأخذ في الاعتبار رصيد المنتجات في المخزون في بداية ونهاية الفترة. يتم تحديد حجم المبيعات من خلال هذه القيمة. ثم تحتوي الصيغة على ثلاثة مكونات ، والشكل الناتج يعكس الواقع مع عدم الاستقرار.

يتم تلخيص أرصدة الإنتاج في بداية الفترة مع الخطة من حيث حجم الإنتاج. ثم يتم طرح البضائع غير المباعة من هذه القيمة.

كيفية حساب الراتب من الايرادات

في المحلات التجارية ونقاط البيع ، عادة ما تحسب الرواتب من العائدات. ذلك يعتمد على طريقة الدفع. كقاعدة عامة ، العامل لديه حد أدنى للأجور ، راتب. يضاف إلى هذا المبلغ نسبة مئوية من إيرادات الشركة.

يعتبر القانون أن الموظفين لا يمكن أن يتقاضوا أقل من الحد الأدنى للأجور ، بعد أن عملوا المقدار المطلوب من الوقت. لذلك ، فإن حساب المرتبات مباشرة من النسبة المئوية للإيرادات لا يمارس إلا إذا كان لدى المنظمة ربح كافٍ.

كيف تحسب اجمالي ايرادات المبيعات

إجمالي الإيرادات للمؤسسة هو المبلغ الكامل المستلم في ميزانية المنظمة من الأنشطة بدون نفقات.

إجمالي الإيرادات للمؤسسة هو المبلغ الكامل المستلم في ميزانية المنظمة من الأنشطة بدون نفقات.

يسمى:

أ) المبلغ من النشاط الرئيسي ؛

ب) من استثمارات ومعاملات المشروع ؛

ج) من الأنشطة المالية الأخرى

بتلخيص المبلغ الكامل للأموال المستلمة نتيجة النشاط وعدم مراعاة التكاليف ، نحصل على العائدات الإجمالية. النشاط الرئيسي للشركة هو المبيعات.

كيفية حساب متوسط الدخل الشهري

لحساب متوسط الإيرادات الشهرية ، يتم أخذ إيرادات المؤسسة لفترة إعداد التقارير وقسمتها على عدد الأشهر في هذه الفترة.

صيغة العائد على المبيعات. المفاهيم والحسابات

الربحية- هذا انعكاس لدرجة كفاءة أنشطة الشركة في استخدام مواردها.

في هذه الحالة ، تكون ربحية المبيعات عبارة عن نسبة ربحية توضح مقدار الربح الموجود في كل وحدة نقدية (روبل) تحصل عليها المؤسسة من المبيعات.

حساب معادلة ربحية المبيعات

عادة ما يتم حساب العائد على المبيعات بقسمة الدخل التشغيلي على حجم المبيعات. ربح التشغيل هو الربح الذي يتم التعبير عنه كمبلغ قبل الضريبة. يوضح هذا النوع من نسبة الربحية ما إذا كانت سياسة تسعير الشركة صحيحة.

بعد كل شيء ، من الضروري السيطرة على التكاليف والنفقات. غالبًا ما يتم استخدام هذه النسبة عند تقييم الكفاءة التشغيلية لشركة ما ، ولكنها لا تنطبق دائمًا على مقارنة مؤسستين متنافستين.

كيف تجد صيغة عائد الاستثمار؟

الصيغة مشتق من الميزانية العمومية وصافي الدخل. للحساب بالصيغة ، من الضروري حساب حصة الربح في الدخل ، أي إيرادات الشركة.

في أغلب الأحيان ، يتم حساب حصة صافي الربح. ولكن يمكنك العثور على نصيب من الرصيد أو إجمالي الربح وأي نوع آخر من الربح.

معادلة العائد على المبيعات حسب الميزانية العمومية

عند حساب ربحية المبيعات وفقًا للميزانية العمومية ، يتم قسمة صافي الربح على الميزانية العمومية. ثم في الصيغة ، ستكون ربحية المبيعات مساوية للربح منها (أو رقم الخسارة) مقسومًا على إيرادات المبيعات المأخوذة من الميزانية العمومية.

سيعكس هذا المؤشر جزء الربح المستلم من المبيعات في عائدات المؤسسة.

صيغة العائد على المبيعات

تحدد نسبة الربحية كفاءة الأنشطة ، مما يشير إلى مقدار صافي الربح. هذا هو رصيد أموال الشركة بعد سداد تكلفة المنتج ومدفوعات الائتمان حتى تاريخه والضرائب.

توفر النسبة أيضًا معلومات حول حصة تكلفة البضائع عند بيعها.

لحساب النسبة ، تحتاج إلى قسمة صافي الربح على الإيرادات. بدلاً من صافي الربح ، قد يتم استخدام الربح الإجمالي أو غيره في المعادلة في بعض الأحيان. ولكن وفقًا لقواعد المحاسبة في الاتحاد الروسي ، يجب تسجيل صافي الربح في البسط.

الإيرادات من مبيعات المنتجات والخدمات

هو مقدار الأموال المستلمة من تحويل البضائع إلى العملاء.

إذا تم بيع البضائع أو تقديم الخدمات في شكل قرض ، أي الدفع المؤجل ، فإن العائدات تخضع للمحاسبة في مبلغ المستحقات. إذا لم تكن الإيصالات نقودًا ، ولكن أشياء ثمينة أو سلعًا أخرى ، فسيتم أخذ العائدات في الاعتبار في شكل تكلفة الأشياء الثمينة المماثلة.

في الوقت نفسه ، يظهر اتفاق مبدئي ، يتم بموجبه الوفاء بهذه الالتزامات.

تشمل إيرادات المبيعات الخصومات والأرباح التي تم منحها للشركة.

لا يتغير المبلغ إذا ظهرت ديون غير مؤكدة ومشكوك في تحصيلها. إذا ضربنا كمية البضائع المباعة في تكلفة كل وحدة ، فإننا نحصل على عائدات البيع.

ربحهي الأموال التي يمكن أن تكون بمثابة مصدر لسداد تكاليف الشركة. إذا وصل الدفع مقابل سلع وخدمات المؤسسة في الوقت المحدد ، فستكون العملية مستمرة ، بالإضافة إلى التدفق النقدي. خلاف ذلك ، لا يوجد استقرار في عمل المنظمة ، والعقود مهددة.

على سبيل المثال ، يتعين عليك دفع غرامات للموردين مقابل غرامة. أرباح الشركة آخذة في الانخفاض. لذلك ، يجب أن تخطط المنظمة للإيرادات من خلال العاملين الماليين على مستوى الموظفين.

يعد حساب الإيرادات ضروريًا لكل مؤسسة حتى لا يؤدي مبلغ الدين بشكل غير متوقع إلى إفلاس الشركة.

نوسكوفا إيلينا

لقد كنت في مهنة المحاسبة لمدة 15 عاما. عملت كمحاسب رئيسي في مجموعة شركات. لدي خبرة في اجتياز عمليات التفتيش والحصول على القروض. على دراية بمجالات الإنتاج والتجارة والخدمات والبناء.

شائع

- الثور والدب في البورصة: الوجه "الحيواني" لسوق الأوراق المالية

- مراحل فتح عيادة أسنان خاصة

- كيف تفتح متجرك - تعليمات خطوة بخطوة للمبتدئين + مثال من الحياة الواقعية

- إيرادات المبيعات - الصيغة والمفاهيم

- ما هو الفرق بين الهامش والربح - معادلات الحساب

- النصيحة الأولى: كيفية التحول من نظام مبسط إلى نظام بدفع ضريبة القيمة المضافة

- مفهوم "استهلاك السيارة" - ما هو؟

- أعمال الأمس: 7 مشاكل رئيسية لسماسرة العقارات المعاصرين :: آراء :: RBC Real Estate

- ما هو الفرق بين أنواع الشركات المساهمة والشراكات والتعاونيات العامة وغير العامة؟

- الأعمال البسيطة - قطع الأراضي المنزلية الخاصة (قطع الأراضي الفرعية الشخصية)