معدل الضريبة eshn

تتمتع المنظمات ورجال الأعمال الأفراد العاملون في الصناعة الزراعية بمزايا وتفضيلات الدولة. لقد تم تطوير نظام مالي خاص لهم - ضريبة زراعية واحدة. تم تحديد معدل UAT بنسبة 6٪ ، ويتم احتساب القاعدة الضريبية على أنها الفرق بين الدخل والنفقات. وهذا يقلل مدفوعات الميزانية إلى الحد الأدنى ، مما يخلق ظروفًا مواتية لتنمية إنتاج المحاصيل وتربية الحيوانات والغابات.

في عام 2017 ، تم تحديد معدل ضريبة UAT بنسبة 6٪. هذه القيمة صالحة في جميع أنحاء الدولة ، باستثناء منطقتين:

- القرم.

- سيفاستوبول.

في هذه المناطق ، للفترة 2017-2018 ، تم تحديد معدل تفضيلي بنسبة 4 ٪ ، على النحو المنصوص عليه في التشريعات الإقليمية. في عام 2016 ، كان أقل من ذلك - 0.5٪.

الأهمية! تنطبق الميزة فقط على تلك الشركات ورجال الأعمال الأفراد الذين يعملون مباشرة على أراضي الكيانات المكونة المحددة للاتحاد الروسي.

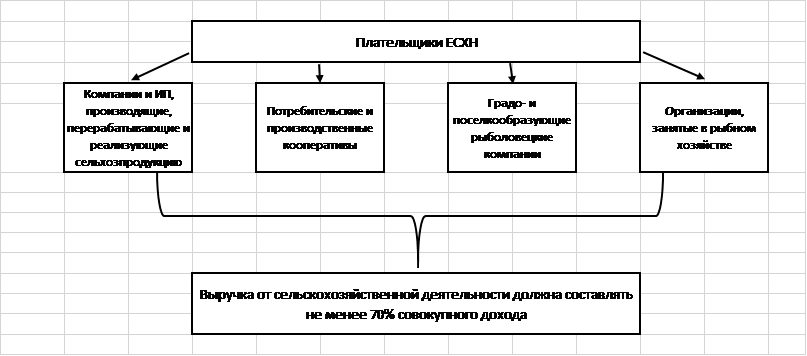

من يمكنه أن يصبح دافعًا للضريبة الزراعية الموحدة؟

يتوفر معدل ضريبة UAT خاص لعدد محدود من الشركات التي تفي بالمتطلبات القانونية. وتشمل هذه:

- الشركات ورجال الأعمال الأفراد الذين ينتجون ويعالجون ويبيعون المنتجات الزراعية.

- التعاونيات الاستهلاكية والإنتاجية الزراعية المعترف بها على هذا النحو وفقًا للتشريعات الحالية.

- شركات صيد الأسماك في المناطق الحضرية والقرية (إذا كانت توظف ما لا يقل عن نصف سكان المستوطنة ، بما في ذلك العمال وعائلاتهم).

- الشركات وأصحاب المشاريع الفردية في مجال الثروة السمكية ، بما لا يزيد عن 300 موظف ، ويمتلكون سفنًا أو يستخدمونها بموجب اتفاقيات إيجار.

لجميع هذه الفئات من دافعي الضرائب ، توجد قاعدة عامة بشأن هيكل الإيرادات: يجب أن يأتي 70٪ على الأقل من الإيرادات من الزراعة.

الأهمية! في عام 2017 ، تشمل الأنشطة الزراعية الأنشطة المساعدة: رعي الماشية ، إعدام الدواجن ، رش المواد الكيميائية ضد الآفات الحشرية ، إلخ.

ما هي الضرائب التي يحل محلها ESHN؟

تتمثل إحدى ميزات الضريبة الزراعية الموحدة في إعفاء دافعيها من تحويل مدفوعات الميزانية الأخرى التي تعتبر نموذجية بالنسبة إلى OSNO. وهذا يعني خفض العبء المالي وإجراء محاسبة مبسط.

لا تدفع الشركات الزراعية للخزينة:

- ضريبة الأملاك؛

- ضريبة القيمة المضافة (باستثناء حالات الوفاء بالتزامات الوكيل ونقل المنتجات عبر حدود دولة الاتحاد الروسي) ؛

- ضريبة الدخل؛

- ضريبة الدخل الشخصي (فيما يتعلق بالتزامات الميزانية لأصحاب المشاريع الفردية بدون موظفين).

من الأهمية بمكان الإعفاء من ضريبة القيمة المضافة ، وهي الضريبة الأكثر تعقيدًا من حيث المحاسبة والحسابات. لا تحتاج المنظمات ورجال الأعمال إلى إصدار الفواتير ، والاحتفاظ بسجلات للفواتير المستلمة والصادرة ، ودفتر المشتريات والمبيعات. هذا يسمح لك بتوفير الوقت والمال على أجور عمال المحاسبة.

ما هي الضرائب التي يدفعها المزارعون؟

يتعين على المنظمات ورجال الأعمال الأفراد الذين يجتذبون الموظفين العمل كوكيل ضرائب وتحويل 13 ٪ من دخل الموظفين إلى خزينة الدولة. يتم دفع الضريبة في موعد لا يتجاوز اليوم التالي بعد تحويل الأجور ، لشهادات الإجازة والعجز - في موعد لا يتجاوز اليوم الأخير من شهر الإبلاغ.

استخدام العمالة المأجورة يعني التزام الشركة أو صاحب المشروع الفردي بدفع أقساط التأمين. في عام 2017 ، تم تحديد الأسعار الخاصة بهم على المستوى التالي:

| خارج الميزانية | مناقصة |

| وحدة الاستخبارات المالية | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

الأهمية! يلتزم المزارع الفردي بدون موظفين بدفع أقساط تأمين ثابتة لنفسه.

وفقا للفقرة 3 من الفن. 346.1 من قانون الضرائب للاتحاد الروسي ، لا تفقد المنظمات ورجال الأعمال الأفراد الذين تحولوا إلى الضريبة الزراعية الموحدة التزامهم بدفع ضريبة النقل على السيارات والحافلات ومركبات النقل المائية والجوية التي يمتلكونها.

المعدات المذكورة في الفقرة 2 من الفن. 358 من قانون الضرائب للاتحاد الروسي. هذه هي الحصادات والجرارات والمركبات الخاصة (شاحنات المواشي ، شاحنات الحليب ، إلخ). من المهم أن يتم استيفاء شرطين في وقت واحد:

- تستخدم المعدات للأنشطة الزراعية ؛

- يتم تسجيل الآلات للمنتجين الزراعيين.

لا تعفي ESHN شركة أو رجل أعمال فردي من دفع الرسوم الجمركية المطلوبة لنقل البضائع عبر حدود الاتحاد الروسي. إنهم ملزمون بالوفاء بالتزامات الوكالة لضريبة القيمة المضافة الناشئة عن المعاملات مع السلطات والشركاء الأجانب.

كيف تحسب القاعدة الخاضعة للضريبة لـ ESHN؟

تم تعيين صيغة حساب الضريبة الزراعية الموحدة على النحو التالي:

الضريبة \ u003d (الدخل - المصروفات) * 0.06.

يشمل الدخل عائدات بيع المنتجات المصنعة والأنشطة غير المتعلقة بالمبيعات (تأجير المساحات والآلات الزراعية ، وإصدار حقوق استخدام الملكية الفكرية ، وبيع الممتلكات ، والمشاركة في منظمات أخرى ، وما إلى ذلك).

الأهمية! لحساب الدخل ، يتم استخدام الطريقة النقدية ، أي يتم أخذ الإيرادات المستلمة بالفعل في مكتب النقدية أو في الحساب الجاري في الاعتبار. ويشمل السلف الواردة من المشترين.

يمكن أن يتضمن تكوين جزء الإنفاق ، الذي يقلل من القاعدة الضريبية ، نفقات من القائمة الواردة في الفقرة 2 من الفن. 346.5 من قانون الضرائب للاتحاد الروسي. إنه محدود بشكل صارم ولا يمكن تفسيره في اتجاه التوسع.

من بين المصاريف التالية مذكورة في قانون الضرائب للاتحاد الروسي:

- لشراء الأصول الثابتة الجديدة وإصلاح وتحديث الموجود منها ؛

- لاقتناء الأصول غير الملموسة ؛

- لدفع رواتب الموظفين ؛

- لدفع الضرائب والرسوم (بالإضافة إلى الضريبة الواحدة) ، وأقساط التأمين للموظفين المعينين ؛

- لشراء المواد الخام والمواد اللازمة لتنفيذ الأنشطة الزراعية ؛

- للإعلان عن البضائع ؛

- لشراء القرطاسية ، والدفع مقابل خدمات محاسب ومراجع حسابات وكاتب عدل ؛

- لضمان السلامة في العمل والمعدات وصيانة مركز الإسعافات الأولية.

إلى التكاليف المشار إليها في الفن. 346.5 من قانون الضرائب للاتحاد الروسي ، يمكن أن تقلل من القاعدة الخاضعة للضريبة ، يجب أن تفي بالمتطلبات:

- أن تكون مدفوعة بالكامل (يتم استخدام الأساس النقدي لمحاسبة التكاليف) ؛

- أن تكون مدعومة بالمستندات الأولية ؛

- في الواقع.

لا يتم تضمين الدفعات المقدمة لموردي السلع والخدمات في جزء المصروفات في صيغة الضريبة. يتم دفعها ، ولكن لم يتم تكبدها فعليًا: لم يتم شحن المنتجات المشتراة بعد ، ولم يتم الانتهاء من العمل.

ملامح حساب الضريبة الزراعية الموحدة

لا يُطلب من الشركات التي تستخدم UAT الاحتفاظ بسجلات منفصلة للمعاملات. يحددون مقدار الضريبة الواحدة وفقًا للبيانات المحاسبية.

ينشأ تناقض: في برنامج المحاسبة ، يعكس المحاسب المعاملات بناءً على حقيقة المعاملة ، وليس الدفع الفعلي. هذا يعني أنه من أجل الحساب الصحيح لالتزام الميزانية ، يجب تحديد المعاملات المدفوعة فقط من إجمالي المعاملات.

طريقة الاختيار ثابتة في السياسة المحاسبية للشركة. في أغلب الأحيان ، لهذه الأغراض ، يتم استخدام الميزانية العمومية لحسابات 60 و 62.

ينص التشريع على التزام الشركات وأصحاب المشاريع الفردية بتحويل ضريبة واحدة مرتين في السنة:

- دفعة مقدمة على أساس نتائج ستة أشهر - حتى 25.07 ؛

- الإجمالي بناءً على نتائج 12 شهرًا - حتى 31.03 من العام التالي.

عند حساب الدفعة المقدمة UAT ، يتم ضرب معدل الضريبة بالفرق بين الدخل والمصروفات نصف السنوية.

يتم تحديد الحساب النهائي بواسطة الصيغة:

الضريبة \ u003d (الدخل للسنة - مصاريف العام) * 6٪ - مبلغ الدفعة المقدمة المدفوعة.

إذا أعطت الصيغة نتيجة إيجابية ، يقوم دافع الضرائب بتحويل المبلغ المحسوب إلى الميزانية. إذا اتضح أنه رقم سلبي ، فيمكنه إصدار استرداد من خزانة الدولة وفقًا للفن. 78 من قانون الضرائب للاتحاد الروسي أو مقاصة المدفوعات الزائدة تكريما لالتزامات الميزانية الفيدرالية الأخرى.

مقارنة UAT والأنظمة الضريبية الأخرى

في عملية اختيار نظام ضريبي لشركة صغيرة أو رجل أعمال فردي ، من الضروري إجراء الحسابات ومقارنة الظروف في إطار الأنظمة القائمة. نقدم خصائصها الأساسية في شكل جدول:

يتضح من البيانات السابقة أن شروط الضريبة الزراعية الموحدة هي الأكثر ولاءً لدافعي الضرائب. يفترض النظام معدل لا يقل عن 6٪. تم تعيين قيمة مماثلة لـ "دخل" USN ، لكن القاعدة الخاضعة للضريبة بموجب هذا النظام أكبر بكثير مما هي عليه في ظل الضريبة الزراعية الموحدة.

الضريبة الزراعية الموحدة قابلة للمقارنة بـ "الدخل مطروحًا منه النفقات" في STS لتلك المناطق حيث يتم تحديد المعدل عند مستوى لا يقل عن 6٪. لا يمكن للنظام الضريبي العام التنافس مع UAT ، لأن ينطوي على معدل مرتفع (الفرق أكثر من ثلاث مرات) ، وإجراءات محاسبية أكثر تعقيدًا والحاجة إلى حساب ودفع ضريبة القيمة المضافة.

معدل UAT هو 6 ٪ فقط ، مما يخلق ظروفًا مواتية لتنمية القطاع الزراعي. لا يوجد حد أدنى للضريبة ، وبالتالي فإن الشركات التي لا تحقق ربحًا لا تدفع شيئًا للميزانية. هذا يجعل ESHN خيارًا ذكيًا للمزارع والشركات ورجال الأعمال الأفراد.

إذا وجدت خطأً ، فيرجى تحديد جزء من النص والنقر السيطرة + أدخل.

شائع

- الثور والدب في البورصة: الوجه "الحيواني" لسوق الأوراق المالية

- مراحل فتح عيادة أسنان خاصة

- كيف تفتح متجرك - تعليمات خطوة بخطوة للمبتدئين + مثال من الحياة الواقعية

- إيرادات المبيعات - الصيغة والمفاهيم

- ما هو الفرق بين الهامش والربح - معادلات الحساب

- النصيحة الأولى: كيفية التحول من نظام مبسط إلى نظام بدفع ضريبة القيمة المضافة

- مفهوم "استهلاك السيارة" - ما هو؟

- أعمال الأمس: 7 مشاكل رئيسية لسماسرة العقارات المعاصرين :: آراء :: RBC Real Estate

- ما هو الفرق بين أنواع الشركات المساهمة والشراكات والتعاونيات العامة وغير العامة؟

- الأعمال البسيطة - قطع الأراضي المنزلية الخاصة (قطع الأراضي الفرعية الشخصية)