eshn soliq stavkasi

Qishloq xo‘jaligi sohasida faoliyat yurituvchi tashkilotlar va yakka tartibdagi tadbirkorlar davlat imtiyozlari va preferensiyalaridan foydalanadilar. Ular uchun alohida fiskal rejim – yagona qishloq xo‘jaligi solig‘i ishlab chiqildi. UAT stavkasi 6% miqdorida belgilanadi, soliq solinadigan baza daromad va xarajatlar o'rtasidagi farq sifatida hisoblanadi. Bu byudjet toʻlovlarini minimal darajaga qisqartiradi, bu esa oʻsimlikchilik, chorvachilik va oʻrmon xoʻjaligini rivojlantirish uchun qulay shart-sharoit yaratadi.

2017 yilda UAT soliq stavkasi 6% miqdorida belgilandi. Ushbu qiymat butun mamlakat bo'ylab amal qiladi, ikkita hudud bundan mustasno:

- Qrim;

- Sevastopol.

Ushbu hududlarda 2017-2018 yillar uchun hududiy qonun hujjatlarida belgilangan 4 foizlik imtiyozli stavka belgilangan. 2016-yilda esa undan ham past — 0,5% edi.

Muhim! Imtiyoz faqat Rossiya Federatsiyasining ko'rsatilgan ta'sis sub'ektlari hududida to'g'ridan-to'g'ri faoliyat yuritadigan kompaniyalar va yakka tartibdagi tadbirkorlarga nisbatan qo'llaniladi.

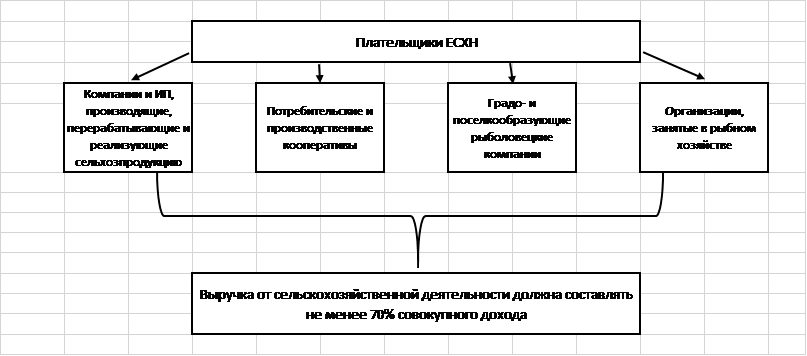

Yagona qishloq xo‘jaligi solig‘i to‘lovchisi kim bo‘lishi mumkin?

Qonuniy talablarga javob beradigan cheklangan miqdordagi kompaniyalar uchun maxsus UAT soliq stavkasi mavjud. Bularga quyidagilar kiradi:

- Qishloq xo'jaligi mahsulotlarini ishlab chiqarish, qayta ishlash va sotish bilan shug'ullanadigan firmalar va yakka tartibdagi tadbirkorlar.

- Amaldagi qonun hujjatlariga muvofiq shunday deb e'tirof etilgan qishloq xo'jaligi iste'mol va ishlab chiqarish kooperativlari.

- Shahar va qishloq tuzuvchi baliqchilik kompaniyalari (agar ular aholi punkti aholisining kamida yarmini, shu jumladan ishchilar va ularning oilalarini ish bilan ta'minlasa).

- Baliqchilik sohasidagi kompaniyalar va yakka tartibdagi tadbirkorlar, 300 dan ortiq bo'lmagan xodimlarni jalb qilish, kemalarga egalik qilish yoki ulardan ijara shartnomasi bo'yicha foydalanish.

Ushbu soliq to'lovchilarning barcha toifalari uchun daromadlar tuzilishi bo'yicha umumiy qoida mavjud: daromadlarning kamida 70 foizi qishloq xo'jaligidan olinishi kerak.

Muhim! 2017-yilda qishloq xo‘jaligi faoliyatiga yordamchi tadbirlar kiradi: chorva mollarini boqish, parrandalarni yo‘q qilish, hasharotlar zararkunandalariga qarshi kimyoviy moddalarni purkash va hokazo.

ESHN qanday soliqlarni almashtiradi?

Yagona qishloq xo'jaligi solig'ining o'ziga xos xususiyati uning to'lovchilarini OSNO uchun xos bo'lgan boshqa byudjet to'lovlarini o'tkazishdan ozod qilishdir. Bu soliq yukining kamayishi va buxgalteriya hisobining soddalashtirilgan tartibini anglatadi.

Qishloq xo'jaligi korxonalari g'aznaga to'lamaydi:

- mulk solig'i;

- QQS (agentning majburiyatlarini bajarish va mahsulotlarni Rossiya Federatsiyasining davlat chegarasi orqali olib o'tish hollari bundan mustasno);

- daromad solig'i;

- shaxsiy daromad solig'i (xodimlari bo'lmagan yakka tartibdagi tadbirkorlarning byudjet majburiyatlari bo'yicha).

Buxgalteriya hisobi va hisob-kitoblar nuqtai nazaridan eng murakkab soliq bo'lgan QQSdan ozod qilish alohida ahamiyatga ega. Tashkilotlar va tadbirkorlarga schyot-fakturalarni rasmiylashtirish, olingan va berilgan schyot-fakturalar jurnalini, oldi-sotdi kitobini yuritish shart emas. Bu buxgalteriya hisobi xodimlarining mehnatiga haq to'lashda vaqt va pulni tejash imkonini beradi.

Fermerlar qanday soliqlarni to'laydilar?

Xodimlarni jalb qiladigan tashkilotlar va yakka tartibdagi tadbirkorlar soliq agenti sifatida faoliyat yuritib, xodimlar daromadining 13 foizini davlat g'aznasiga o'tkazishlari shart. Soliq to'lovi ish haqi o'tkazilgandan keyingi kundan kechiktirmay, ta'til va nogironlik guvohnomalari uchun - hisobot oyining oxirgi kunidan kechiktirmay amalga oshiriladi.

Yollanma mehnatdan foydalanish kompaniya yoki yakka tartibdagi tadbirkorning sug'urta mukofotlarini to'lash majburiyatini anglatadi. 2017 yilda ular uchun stavkalar quyidagi darajada belgilanadi:

| byudjetdan tashqari jamg'arma | Taklif |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Muhim! Xodimsiz yakka tartibdagi fermer o'zi uchun belgilangan sug'urta to'lovlarini amalga oshirishi shart.

San'atning 3-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 346.1-moddasi, Yagona qishloq xo'jaligi solig'iga o'tgan tashkilotlar va yakka tartibdagi tadbirkorlar o'zlariga tegishli bo'lgan avtomobillar, avtobuslar, suv va havo transporti vositalari uchun transport soliqlarini to'lash majburiyatini yo'qotmaydi.

San'atning 2-bandida ko'rsatilgan uskunalar. Rossiya Federatsiyasi Soliq kodeksining 358-moddasi. Bu kombaynlar, traktorlar va maxsus transport vositalari (chorva mollari, sut yuk mashinalari va boshqalar). Bir vaqtning o'zida ikkita shart bajarilishi muhim:

- asbob-uskunalar qishloq xo'jaligi faoliyati uchun ishlatiladi;

- mashinalar qishloq xo'jaligi ishlab chiqaruvchilariga ro'yxatdan o'tgan.

ESHN kompaniya yoki yakka tartibdagi tadbirkorni Rossiya Federatsiyasi chegarasi orqali tovarlarni tashish uchun zarur bo'lgan bojxona to'lovlarini to'lashdan ozod qilmaydi. Ular vakolatli organlar va xorijiy sheriklar bilan tuzilgan bitimlardan kelib chiqadigan QQS bo'yicha agentlik majburiyatlarini bajarishlari shart.

ESHN uchun soliq solinadigan bazani qanday hisoblash mumkin?

Yagona qishloq xo'jaligi solig'ini hisoblash formulasi quyidagicha belgilanadi:

Soliq \u003d (daromad - xarajatlar) * 0,06.

Daromadga ishlab chiqarilgan mahsulotlarni sotishdan va sotuvdan tashqari faoliyatdan (joy va qishloq xo'jaligi texnikasini ijaraga berish, intellektual mulk ob'ektlaridan foydalanish huquqini berish, mulkni sotish, boshqa tashkilotlarda ishtirok etish va boshqalar) olingan daromadlar kiradi.

Muhim! Daromadni hisoblash uchun naqd pul usuli qo'llaniladi, ya'ni. kassada yoki joriy hisobda haqiqatda olingan daromadlar hisobga olinadi. Bu xaridorlardan olingan avanslarni o'z ichiga oladi.

Soliq solinadigan bazani kamaytiradigan xarajatlar qismi tarkibiga ushbu moddaning 2-bandida keltirilgan ro'yxatdagi xarajatlar kiritilishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.5. U qat'iy cheklangan va kengayish yo'nalishi bo'yicha talqin qilinishi mumkin emas.

Boshqalar qatorida, Rossiya Federatsiyasining Soliq kodeksida quyidagi xarajatlar ko'rsatilgan:

- yangi asosiy vositalarni sotib olish va mavjudlarini ta'mirlash, modernizatsiya qilish uchun;

- nomoddiy aktivlarni sotib olish uchun;

- xodimlarga ish haqini to'lash;

- soliqlar va yig'imlarni (yagona soliqdan tashqari), yollangan xodimlar uchun sug'urta mukofotlarini to'lash uchun;

- qishloq xo'jaligi faoliyatini amalga oshirish uchun zarur bo'lgan xom ashyo, materiallarni sotib olish uchun;

- tovarlarni reklama qilish;

- kanselyariya buyumlarini sotib olish, jalb qilingan buxgalter, auditor, notarius xizmatlari uchun haq to'lash;

- ishda xavfsizlikni ta'minlash, birinchi tibbiy yordam punktini jihozlash va texnik xizmat ko'rsatish.

San'atda ko'rsatilgan xarajatlarga. Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi soliq solinadigan bazani kamaytirishi mumkin, ular quyidagi talablarga javob berishi kerak:

- to'liq to'langan bo'lishi (xarajatlarni hisobga olish uchun kassa asosi qo'llaniladi);

- birlamchi hujjatlar bilan tasdiqlanishi;

- haqiqatda yuzaga keladi.

Tovar va xizmatlar yetkazib beruvchilarga to'langan avanslar soliq formulasining xarajatlar qismiga kiritilmaydi. Ularga haq to'lanadi, lekin aslida amalga oshirilmaydi: sotib olingan mahsulotlar hali jo'natilmagan, ish bajarilmagan.

Yagona qishloq xo'jaligi solig'ini hisoblashning xususiyatlari

UAT dan foydalanadigan kompaniyalar tranzaktsiyalarning alohida yozuvlarini yuritishi shart emas. Ular buxgalteriya hisobi ma'lumotlariga ko'ra yagona soliq miqdorini belgilaydilar.

Qarama-qarshilik paydo bo'ladi: buxgalteriya hisobi dasturida buxgalter operatsiyalarni haqiqiy to'lov emas, balki operatsiya fakti bo'yicha aks ettiradi. Bu shuni anglatadiki, byudjet majburiyatini to'g'ri hisoblash uchun bitimlar jamidan faqat to'langan operatsiyalarni tanlash kerak.

Tanlash usuli kompaniyaning buxgalteriya siyosatida belgilanadi. Ko'pincha, bu maqsadlar uchun 60 va 62 hisoblar uchun aylanma balanslari qo'llaniladi.

Qonunchilik korxonalar va yakka tartibdagi tadbirkorlarning yiliga ikki marta yagona soliq to'lovini o'tkazish majburiyatini belgilaydi:

- olti oy natijalari bo'yicha avans to'lovi - 25.07.

- jami 12 oylik natijalariga ko'ra - keyingi yilning 31.03 sanasigacha.

UAT avans to'lovini hisoblashda soliq stavkasi yarim yillik daromad va xarajatlar o'rtasidagi farqga ko'paytiriladi.

Yakuniy hisoblash quyidagi formula bo'yicha aniqlanadi:

Soliq \u003d (Yil uchun daromad - Yil uchun xarajatlar) * 6% - To'langan avans to'lovi miqdori.

Agar formula ijobiy natija bergan bo'lsa, soliq to'lovchi hisoblangan summani byudjetga o'tkazadi. Agar u salbiy raqam bo'lib chiqsa, u san'atga muvofiq davlat g'aznasidan pulni qaytarishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 78-moddasi yoki boshqa federal byudjet majburiyatlari sharafiga ortiqcha to'lovni hisobga olish.

UAT va boshqa soliq rejimlarini solishtirish

Kichik kompaniya yoki yakka tartibdagi tadbirkor uchun soliqqa tortish tizimini tanlash jarayonida hisob-kitoblarni amalga oshirish va mavjud rejimlar doirasidagi shartlarni solishtirish kerak. Biz ularning asosiy xususiyatlarini jadval shaklida taqdim etamiz:

Yuqoridagi ma'lumotlardan ko'rinib turibdiki, yagona qishloq xo'jaligi solig'ini to'lash shartlari soliq to'lovchilar uchun eng sodiqdir. Rejim kamida 6% stavkani nazarda tutadi. Shunga o'xshash qiymat USN "Daromad" uchun o'rnatiladi, ammo ushbu tizim bo'yicha soliqqa tortiladigan baza Yagona qishloq xo'jaligi solig'i bo'yicha ancha katta.

Yagona qishloq xo'jaligi solig'i stavkasi kamida 6% darajasida belgilangan hududlar uchun "Daromadlar minus xarajatlar" STS bilan taqqoslanadi. Umumiy soliq rejimi UAT bilan raqobatlasha olmaydi, chunki yuqori stavka (farq uch baravardan ortiq), yanada murakkab buxgalteriya tartibini va QQSni hisoblash va to'lash zarurligini o'z ichiga oladi.

UAT stavkasi bor-yo‘g‘i 6 foizni tashkil etadi, bu esa qishloq xo‘jaligi sohasini rivojlantirish uchun qulay shart-sharoitlar yaratmoqda. Minimal soliq yo'q, shuning uchun daromad keltirmaydigan kompaniyalar byudjetga hech narsa to'lamaydi. Bu ESHNni fermer xo'jaliklari, kompaniyalar va yakka tartibdagi tadbirkorlar uchun oqilona tanlovga aylantiradi.

Agar xato topsangiz, matnning bir qismini ajratib ko'rsating va bosing Ctrl+Enter.

Ommabop

- Birjada buqa va ayiq: fond bozorining "hayvon" yuzi

- Xususiy stomatologiya kabinetini ochish bosqichlari

- Do'koningizni qanday ochish kerak - yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar + haqiqiy hayot misoli

- Sotishdan tushum - formula va tushunchalar

- Marja va foyda o'rtasidagi farq nima - hisoblash formulalari

- 1-maslahat: Qanday qilib soddalashtirilgan tizimdan QQS to'lovi bilan tizimga o'tish mumkin

- "Avtomobil amortizatsiyasi" tushunchasi - bu nima?

- Kechagi biznes: zamonaviy rieltorlarning 7 ta asosiy muammolari :: Fikrlar :: RBC Real Estate

- Aktsiyadorlik jamiyatlari, shirkat va kooperativlarning davlat va nodavlat turlari o'rtasidagi farq nima?

- Oddiy tadbirkorlik - shaxsiy tomorqa (shaxsiy yordamchi tomorqa)