Savdodan tushgan daromad - formula va tushunchalar

Daromad deganda korxonaning sotish yoki xizmat ko'rsatishdan tushgan pul va boshqa moddiy boyliklar tushuniladi.

U ma'lum vaqt oralig'ida hisoblab chiqiladi. Mahsulotlarni sotish jarayonida daromad tushunchasi kompaniya faoliyatining natijasini aniqlashga yordam beradi. Buxgalterning hisobotida daromad soliqlarni hisobga olmaganda ko'rsatiladi.

Daromadlarni hisobga olish pul summasi shaklida va quyidagi shartlar asosida amalga oshiriladi:

- shartnoma shartlariga ko'ra, kompaniya ushbu mablag'larni olish huquqiga ega;

- agar bu miqdor oldindan belgilangan bo'lsa

- bitim yoki pul muomalasi natijasida korxona iqtisodiy foydani oshiradi;

- tovarni tasarruf etish huquqi iste'molchiga o'tgan

Bu raqam davrlar uchun ham oldindan belgilanadi: yil, chorak. Qisqa muddatlarga tuzilganda, reja operativ deb ataladi.

Yalpi daromad: sotishdan tushgan daromadni qanday hisoblash mumkin

Sotishdan tushgan daromadlar- iste'molchilardan mahsulot yoki xizmatlarni sotish natijasida tashkilotga tushgan summa. Bu xarajatlarni qoplash vositasidir.

Kompaniya daromaddan daromad olishi mumkin. Korxona, shuningdek, o'zining asosiy bo'lmagan faoliyati yoki mahsulotlari, qimmatli qog'ozlar bilan operatsiyalari va lizingidan daromad olishi mumkin.

Yalpi daromad - kompaniyaning sotilgan mahsuloti, mulki, shuningdek debitorlik qarzlari (kreditga sotish) dan qo'shilgan qiymat solig'isiz daromadlari yig'indisi.

Daromad mahsulot miqdori, sifati, assortimenti xilma-xilligi, xaridor bilan hisob-kitob qilish qulayligi va narxlarga bog'liq. Savdodan tushgan mablag' iste'molchiga hisob-kitob kvitansiyasi berilgandan keyin, ya'ni sotilgandan keyin hisoblanadi.

Savdo daromadini qanday hisoblash mumkin: formula

Savdodan tushgan tushumni hisoblashda joriy vaqtdagi sotish hajmi va shu davrdagi narxlar hisobga olinadi.

Hisoblash formulasi mahsulot hajmini, chegirmalarni o'z ichiga olishi mumkin. Ba'zan mahsulotlarga bo'lgan talab kafolati mavjud. Keyin xaridorlardan olingan summalar to'g'ridan-to'g'ri hisobda hisobga olinadi, bu iste'mol talabining ma'lum miqdorini nazarda tutadi. Ya'ni ishlab chiqarish va sotish jarayoni ma'lum miqdor bilan bog'liq.

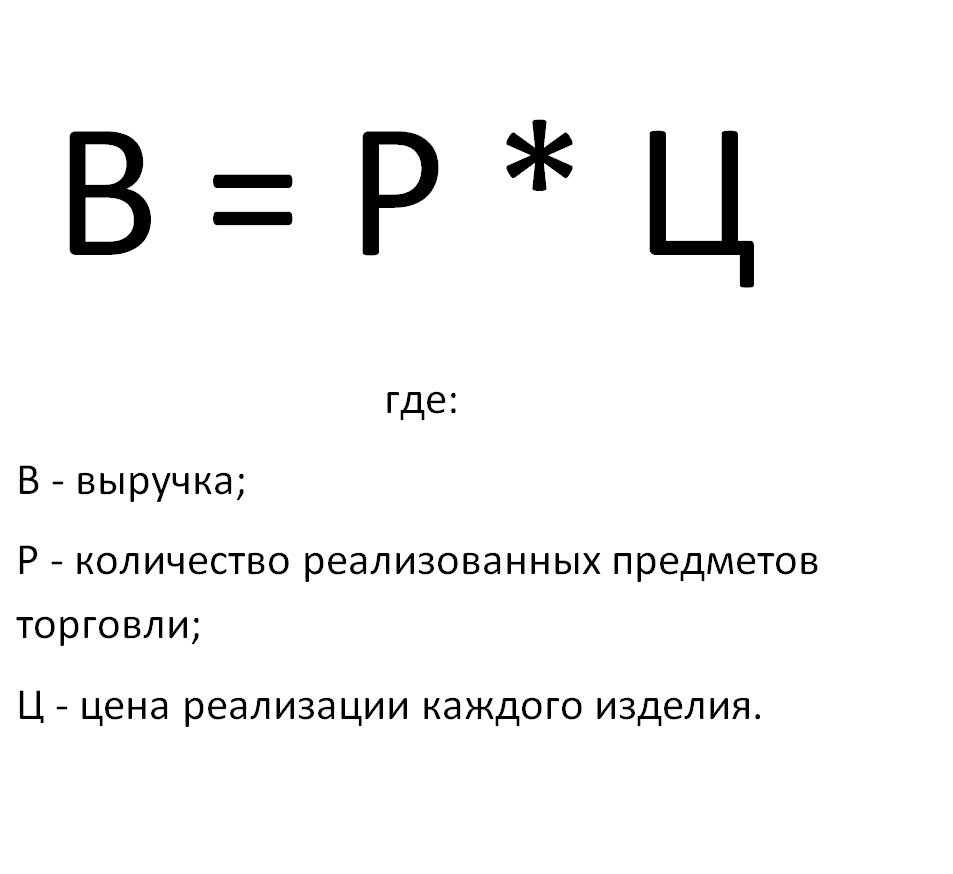

Daromadni faqat bu holatda oldindan hisoblash mumkin. Formula sotilgan tovarlar yoki xizmatlar hajmining har bir tovar (yoki xizmat) narxiga ko'paytirilishidir.

Bozor munosabatlarida iste'molchi talabi kafolatlanmaydi. Narxlar darajasiga bog'liqlik mavjud bo'lib, u endi savdo hajmlari bilan bog'liq. Keyin formulaga birga teng, undan katta yoki kichik elastiklik koeffitsienti qo'shiladi.

To'g'ridan-to'g'ri hisob-kitob davri boshi va oxiridagi zaxiradagi mahsulotlar qoldig'ini hisobga oladigan hisob-kitob usuli bilan almashtiriladi. Sotish hajmi ushbu qiymat bilan belgilanadi. Keyin formula uchta komponentni o'z ichiga oladi va natijada olingan raqam beqarorlik bilan haqiqatni aks ettiradi.

Davr boshidagi ishlab chiqarish balanslari ishlab chiqarish hajmi bo'yicha reja bilan umumlashtiriladi. Keyin sotilmagan tovarlar ushbu qiymatdan chiqariladi.

Ish haqini daromaddan qanday hisoblash mumkin

Do'konlarda va savdo nuqtalarida ish haqi odatda olingan daromaddan hisoblanadi. Bu to'lov usuliga bog'liq. Qoidaga ko'ra, ishchi eng kam ish haqi, ish haqiga ega. Ushbu miqdorga kompaniya daromadining bir foizi qo'shiladi.

Qonunga ko'ra, xodimlar kerakli vaqtni ishlagan holda eng kam ish haqidan kam ish haqi olishlari mumkin emas. Shuning uchun ish haqini to'g'ridan-to'g'ri daromad foizidan hisoblash, agar tashkilot etarli foydaga ega bo'lsa, amalga oshiriladi.

Yalpi savdo daromadini qanday hisoblash mumkin

Korxonaning yalpi daromadi - bu tashkilot byudjetiga xarajatlarsiz faoliyatdan tushgan barcha summa.

Korxonaning yalpi daromadi - bu tashkilot byudjetiga xarajatlarsiz faoliyatdan tushgan barcha summa.

Aynan:

a) asosiy faoliyatdan olingan summa;

b) korxona investitsiyalari va operatsiyalaridan;

v) boshqa moliyaviy faoliyatdan

Faoliyat natijasida olingan barcha pul miqdorini jamlab, xarajatlarni hisobga olmagan holda, biz yalpi tushumni olamiz. Kompaniyaning asosiy faoliyati - sotish.

O'rtacha oylik daromadni qanday hisoblash mumkin

O'rtacha oylik daromadni hisoblash uchun tashkilotning hisobot davridagi daromadi olinadi va ushbu davrdagi oylar soniga bo'linadi.

sotishdan tushgan daromad formulasi. Tushunchalar, hisob-kitoblar

Daromadlilik– Bu korxona faoliyatining o‘z resurslaridan foydalanish samaradorligi darajasining in’ikosidir.

Bunday holda, sotishning rentabelligi - bu korxonaning sotishdan olgan har bir pul birligida (rublda) qancha foyda borligini ko'rsatadigan rentabellik koeffitsienti.

Sotish rentabelligi formulasini hisoblash

Sotishdan olingan daromad odatda operatsion daromadni sotish hajmiga bo'lish yo'li bilan hisoblanadi. Operatsion foyda - soliqqa tortilgandan oldingi summa sifatida ifodalangan foyda. Ushbu turdagi rentabellik koeffitsienti kompaniyaning narx siyosati to'g'ri yoki yo'qligini ko'rsatadi.

Axir, xarajatlar va xarajatlar ustidan nazorat bo'lishi kerak. Ko'pincha bu nisbat firmaning operatsion samaradorligini baholashda qo'llaniladi, lekin har doim ham ikkita raqobatdosh tashkilotni solishtirish uchun qo'llanilmaydi.

ROI formulasini qanday topish mumkin?

Formula balans va sof daromaddan kelib chiqadi. Formula bo'yicha hisoblash uchun daromadning daromaddagi ulushini, ya'ni kompaniya daromadini hisoblash kerak.

Ko'pincha sof foyda ulushi hisoblanadi. Lekin siz balansning ulushini yoki yalpi foydani va boshqa har qanday turdagi foydani topishingiz mumkin.

Balans bo'yicha sotishdan tushgan daromad formulasi

Balans bo'yicha sotish rentabelligini hisoblashda sof foyda balansga bo'linadi. Keyin formulada sotishning rentabelligi ulardan olingan foyda (yoki zarar ko'rsatkichi) balansdan olingan sotishdan tushgan daromadga bo'linadi.

Ushbu ko'rsatkich sotishdan olingan foydaning korxona daromadidagi qismini aks ettiradi.

Sotishdan tushgan daromad formulasi

Rentabellik koeffitsienti sof foyda miqdorini ko'rsatuvchi faoliyat samaradorligini tavsiflaydi. Bu mahsulot tannarxi, kredit to'lovlari va soliqlar qoplangandan keyin kompaniya mablag'larining qoldig'i.

Shuningdek, nisbat tovar sotilganda uning tannarxining ulushi haqida ma'lumot beradi.

Nisbatni hisoblash uchun siz sof foydani daromadga bo'lishingiz kerak. Formulada sof foyda o'rniga ba'zan yalpi yoki boshqa foydadan foydalanish mumkin. Ammo Rossiya Federatsiyasining buxgalteriya hisobi qoidalariga ko'ra, hisoblagichda qayd etilishi kerak bo'lgan sof foyda.

Mahsulot va xizmatlarni sotishdan tushgan daromad

tovarni xaridorlarga topshirishdan olingan pul summasidir.

Agar tovar sotilgan yoki xizmatlar kredit shaklida, ya'ni to'lov muddati kechiktirilgan bo'lsa, u holda olingan daromadlar debitorlik qarzlari miqdorida hisobga olinadi. Agar tushumlar pul emas, balki boshqa qimmatbaho narsalar yoki tovarlar bo'lsa, u holda tushumlar shunga o'xshash qimmatbaho narsalarning qiymati shaklida hisobga olinadi.

Shu bilan birga, dastlabki kelishuv paydo bo'ladi, unga ko'ra ushbu majburiyatlar bajariladi.

Savdodan tushgan daromad biznesga berilgan chegirmalar va ustamalarni o'z ichiga oladi.

Agar tasdiqlanmagan va shubhali qarzlar paydo bo'lsa, miqdor o'zgarmaydi. Agar sotilgan mahsulot miqdorini har bir birlik tannarxiga ko'paytirsak, sotishdan tushgan daromadni olamiz.

Daromad kompaniya xarajatlarini qoplash manbai bo'lib xizmat qilishi mumkin bo'lgan puldir. Agar korxonaning tovar va xizmatlari uchun to'lov o'z vaqtida yetib borsa, u holda jarayon uzluksiz bo'ladi, shuningdek pul oqimi. Aks holda, tashkilotning ishi barqarorlikka ega emas, shartnomalar tahdid ostida.

Misol uchun, jarima uchun etkazib beruvchilarga jarima to'lashingiz kerak. Kompaniyaning foydasi pasayib bormoqda. Shuning uchun tashkilot daromadlarni shtatdagi moliyaviy xodimlar orqali rejalashtirishi kerak.

Daromadni hisoblash har bir korxona uchun zarurdir, shunda qarz miqdori kutilmaganda kompaniyaning bankrotligiga olib kelmaydi.

Noskova Elena

Men buxgalterlik kasbida 15 yildan beri ishlayman. U kompaniyalar guruhida bosh hisobchi bo‘lib ishlagan. Tekshiruvlardan o‘tish, kredit olish bo‘yicha tajribam bor. Ishlab chiqarish, savdo, xizmat ko'rsatish, qurilish sohalari bilan tanish.

Mashhur

- Birjada buqa va ayiq: fond bozorining "hayvon" yuzi

- Xususiy stomatologiya kabinetini ochish bosqichlari

- Do'koningizni qanday ochish kerak - yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar + haqiqiy hayot misoli

- Savdodan tushgan daromad - formula va tushunchalar

- Marja va foyda o'rtasidagi farq nima - hisoblash formulalari

- 1-maslahat: Qanday qilib soddalashtirilgan tizimdan QQS to'lovi bilan tizimga o'tish mumkin

- "Avtomobil amortizatsiyasi" tushunchasi - bu nima?

- Kechagi biznes: zamonaviy rieltorlarning 7 ta asosiy muammolari :: Fikrlar :: RBC Real Estate

- Aktsiyadorlik jamiyatlari, shirkat va kooperativlarning davlat va nodavlat turlari o'rtasidagi farq nima?

- Oddiy tadbirkorlik - shaxsiy tomorqa (shaxsiy yordamchi tomorqa)