1C 8.3 muhasebesinde toptan ticaret. Toptan

Tek bir ticaret şirketi, satılan malların operasyonel muhasebesi olmadan yapamaz ve elbette ülkemizdeki en yaygın muhasebe çözümü - 1C: Muhasebe - malların perakende satışına ilişkin gerekli kayıtların tutulmasını mümkün kılar.

Bunu yapmak için, "Yönetim/İşlevsellik/Ticaret" bölümünde* ilgili işlevsel seçeneği etkinleştirmeniz gerekecektir.

*İşlevselliği görüntülemek için arayüz özelleştirmesi gerekebilir.

Şekil 1. Seçeneğin etkinleştirilmesi

Muhasebe programında perakende ticaret satışları “Perakende Satış Raporu” konfigürasyonunda yer alan standart bir belge ile yansıtılmaktadır. Belge kurumsal modda "Satış" bölümünden açılır.

Şekil 2. Belgenin konumu ve açılması

Şekil 2. Belgenin konumu ve açılması

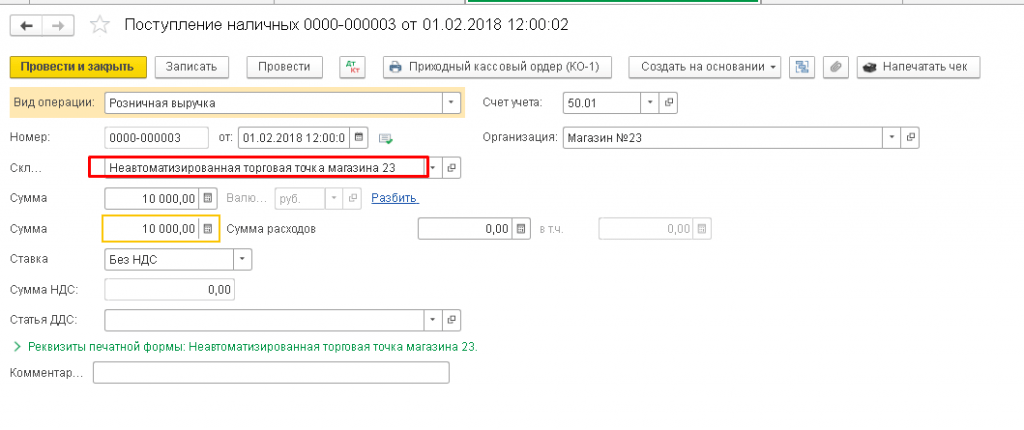

Muhasebe yazılımında perakende ticaret tesisi, depolama tesisi olarak ele alınır. Bir perakende deposunun ortamı büyük önem taşımaktadır: otomatikleştirilmiş bir perakende satış tesisi mi yoksa otomatik olmayan bir tesis mi*.

*Otomatik bir satış noktası, satış noktasında ne kadar ve ne tür malların satıldığının her gün bilinmesi bakımından farklıdır; otomatik olmayan bir satış noktası - günlük bilgi yoktur ve muhasebe, satış noktasındaki bilgilere göre tutulur. toplam perakende geliri.

Otomatik veya otomatik olmayan bir ticaret tesisi, standart "Depolar" dizininde/"Depo türü" alanında yapılandırılır.

Şekil 3. Perakende satışlar için depo kurulumu

Şekil 3. Perakende satışlar için depo kurulumu

Otomatik satış noktası (ATT) aracılığıyla ticari satışlar

ATT'deki mal satışlarının “Perakende Satış Raporu” belgesi kullanılarak girilmesi gerekmektedir. Paranın kasaya gönderilmesi de dahil olmak üzere muhasebe ve vergi muhasebesi için 1C'ye girişler yapar.

Mal satışını onaylayan bir belgeyi manuel olarak girebilirsiniz. Bunu yapmak için listede “Raporla”/“Perakende Mağaza”ya* tıklayın.

Şekil 4. ATT'de manuel olarak satış oluşturma

Şekil 4. ATT'de manuel olarak satış oluşturma

*Mağazanın otomatik bir perakende satış noktası olduğunu programa belirtmek için uygun depo tipi “Perakende mağaza”yı seçmelisiniz.

Şekil 5. Belgede perakende deposu seçme

Şekil 5. Belgede perakende deposu seçme

Manuel olarak bir belge oluştururken, kasa hesabı 50.01/“Kurumsal kasa” ile otomatik olarak girilir. Ayrıca 50.02/“İşletme kasa masası” ve 50.04/“Ödeme acentesinin faaliyetleri için kasa” hesaplarını seçmek de mümkündür.

KDV'nin nasıl yansıtılacağını belirlemek mümkündür: tutara dahil edin/en üste yansıtın/yoksayın.

Şekil 6. Belgede KDV yansımasının seçilmesi

Belgede, nakit akışlarıyla ilgili bir makale (DDS makalesi) seçebilirsiniz (mevcut değilse önceden oluşturabilirsiniz). Kuruluşun 4 No'lu "Nakit Akış Tablosu" Formuna ilişkin bir rapor oluşturması durumunda doldurulması gerekecektir.

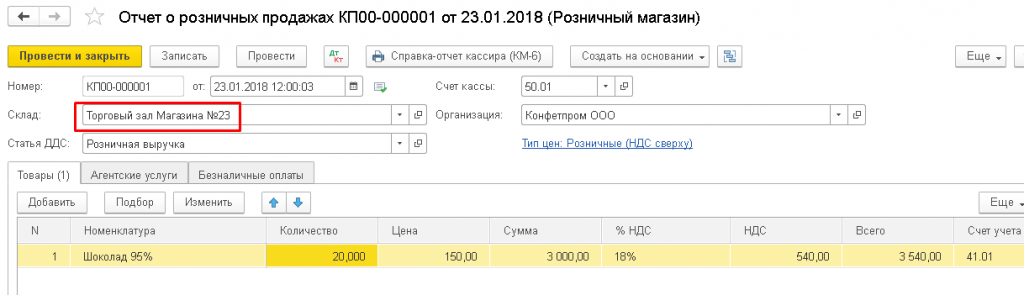

“Ekle” veya “Seçim” butonlarını kullanarak satılan ürünü, gerekli miktarını belirterek oluşturulan belgeye eklemeniz gerekir. Belge tarihinde sistemde belirlenmiş bir fiyat varsa, belgede belirtilen fiyat türüne göre fiyat otomatik olarak doldurulur. Mal muhasebesi hesabı, KDV oranı ve gelir muhasebesi hesabı, kalem için önceden oluşturulan ayarlardan otomatik olarak alınır. “Nomenklatür grubu” alanından kalem kartından hesabın alt konto 90'ı çekilir.

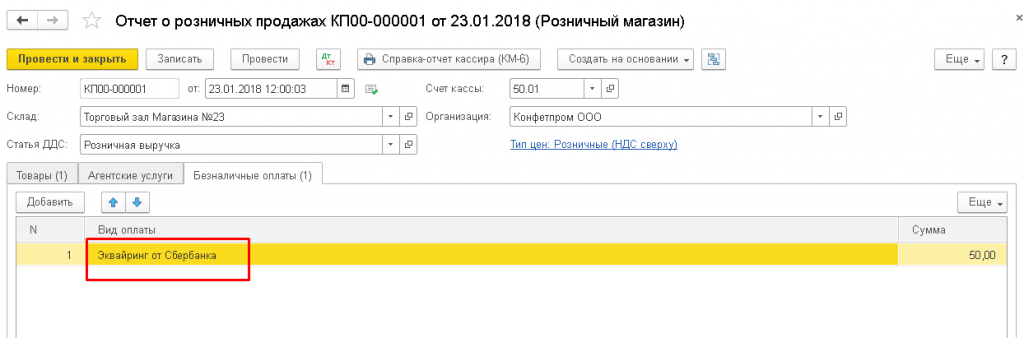

Belge, perakende alıcıdan banka kartı veya banka kredisi yoluyla yapılan ödemeyi gösterebilir ve dikkate alabilir. Bunun için “Nakit dışı ödemeler” sekmesinde “Ödeme türü” dizininden ödeme kartıyla ödeme seçeneğini seçerek kartla ödeme tutarını girmelisiniz.

Şekil 7. Nakit dışı ödemenin belgeye yansıması

Şekil 7. Nakit dışı ödemenin belgeye yansıması

1C'deki kayıtlar şunları yansıtacaktır: kasadan alınan nakit satışından/makbuzundan elde edilen gelir eksi nakit dışı ödeme tutarı/kartla ödeme/KDV tahsisi.

Şekil 8. Satışların muhasebe ve vergi muhasebesine yansıması

Şekil 8. Satışların muhasebe ve vergi muhasebesine yansıması

Ödeme aynı zamanda uygun sekmede hediye sertifikası olarak da yansıtılabilir.

Şekil 9. Ödemenin sertifikaya yansıması

Şekil 9. Ödemenin sertifikaya yansıması

Bir kuruluş, perakende olarak mal satarken satış temsilcisi olarak hareket ediyorsa bu, "Acente hizmetleri" sekmesine yansıtılır.

Belgeden KM-6'yı (Kasiyer-operatör sertifika raporu) yazdırabilirsiniz.

Satışlardan elde edilen gelirlerin işletmenin kasa masasına kaydedilmesi, perakende satışlara ilişkin bir belge esas alınarak düzenlenebilen “Perakende Geliri” gibi bir işlemle “Nakit Makbuz” nakit kabul belgesi ile belgelenir. Bu belge, muhasebe veya vergi muhasebesi için kayıtlar oluşturmaz (kayıtlar “Perakende Satış Raporu” belgesi tarafından yürütüldüğü için), ancak “Kasa Defteri” raporunda sona erer.

Şekil 10. Kasa defteri

Şekil 10. Kasa defteri

Çoğu mağazada yazarkasa/mali kasa kurulduğundan perakende satışlar çek kullanılarak da gerçekleştirilebilir: gün sonunda vardiya kapatıldığında, tüm satışları çekle biriktiren bir “Perakende Satış Raporu” belgesi otomatik olarak oluşturulur. gün.

Şekil 11.Satışların çeklere yansıması ve gün sonunda vardiyanın kapatılması

Vardiya kapandıktan sonra otomatik olarak “Kasa Fişi” satış belgesi oluşturulacaktır.

Manuel satış noktası (NTT) aracılığıyla perakende satışlar

Programa mağazanın manuel perakende satış noktası olduğunu belirtmek için "Manuel perakende satış noktası" depo tipini seçmelisiniz.

Perakende satışlardan kasaya para girişi, “Perakende Geliri” belgesinin işlem türü ile “Nakit Makbuz” belgesi kullanılarak gerçekleştirilir. Bu belge ilgili muhasebe girişlerini yansıtır ve Kasa Defteri raporuna dahil edilir.

Şekil 12. Satışların NTT'ye yansıması

Şekil 12. Satışların NTT'ye yansıması

Zaman zaman NTT deposunda, sonuçları "Mal Envanteri" belgesine kaydedilen malların yeniden envanterinin yapılmasına ihtiyaç duyulmaktadır. Bu belgeye dayanarak, envanter sonuçlarına göre “eksik” malların miktarını halihazırda satılan malların miktarı olarak içerecek olan bir “Perakende Satış Raporu”nu hemen oluşturabilirsiniz.

Ayrıca “Manuel satış noktası” türündeki belgeler listesinden perakende ticaret satışlarına ilişkin bir belge oluşturarak, satılan ürüne ilişkin bilgileri manuel olarak ekleyebilirsiniz.

sonuçlar

Perakende satışların operasyonel muhasebesi açısından şirketin 1C muhasebe çözümünün temel yeteneklerini inceledik. 1C: Muhasebe'nin işlevselliğinin, ticaret ve perakende faaliyetleri yürüten firmaların ve şirketlerin ihtiyaçlarını tam olarak karşılayacağını söylemek güvenlidir.

Malların teslim alınması

"1C: Muhasebe 8" de tedarikçiden malların alınması belgeye yansıtılmıştır (menü "Satın alma" › "Mal ve hizmetlerin alınması") işlem türüyle "Satın alma, komisyon".

Bu belge tedarikçiden alınan faturadaki verileri içerir. Yer işaretinde "Mal" belgede, alınan malların belirtilmesi gerekir - rehberin unsurları "Adlandırma".

Notlar:

Ürünler hakkındaki bilgileri dizinde saklamak için "Adlandırma" ayrı bir grup kullanılması tavsiye edilir; örneğin, "Mal" veya birkaç grup.

Yabancı menşeli malların girişini kaydederken sütunları doldurmalısınız "GTD" Ve "Menşei ülke". Bunu yapmak için bu sütunların tablo bölümünde görüntülenmiyorsa görünürlüğünü ayarlamanız gerekebilir. Özel bir bilanço dışı hesapta gümrük beyannamesinin analitik muhasebesini sağlar "GTD".

Belge formundan "Mal ve hizmetlerin alınması" Malların daha fazla hareketini ve diğer ilgili olayları yansıtacak başka belgeler oluşturabilirsiniz: "Ödeme emri gidiyor", "Talep-fatura", "Malların taşınması", "Malların tedarikçiye iade edilmesi", "Ürün fiyatlarının ayarlanması", "İthalat için müşteri beyanı" vb. (düğme "Hareketler" belge komut çubuğu - öğe "Temelli"- belge türünün adı).

Belge formundan bir belgeyi kaydedebilirsiniz "Fatura alındı" Doğru KDV muhasebesi için gereklidir. İlgili kağıt belgeyi çeşitli versiyonlarda (birleşik formlar M-4, TORG-12, vb.) yazdırabilirsiniz.

Yorum:

Yer işaretinde "Bunlara ek olarak" gönderen ve alıcı belirtilir, bunlarla ilgili bilgiler basılı formlarda görüntülenecektir. Gönderici ve alıcı rehberden seçilir "Karşı taraflar"

.

Tedarikçi tarafından sağlanan teslimat hizmetleri ve alınan malın maliyetine dahil edilmesi gereken diğer masraflar ayrıca belgelenir "Ek masrafların alınması"(Menü "Satın alma" › "Ek harcamaların alınması").

Belge "Ek masrafların alınması"üçüncü taraf kuruluşların malların maliyetini etkileyen hizmetlerini hesaba katmak için tasarlanmıştır.

Bu belgenin sekmedeki tablolu bölümünde "Mal" ek maliyetlerin atfedilmesi gereken envanter kalemlerinin yanı sıra bunların miktarı ve maliyeti de belirtilir. Bir sütunda "Ek giderler (tutar)" belirtilen envanter kalemleri arasında dağıtılan ek maliyetlerin toplam tutarı belirtilir. Belge "Ek masrafların alınması" belgeye göre girmek uygun "Mal ve hizmetlerin alınması"(düğme "Eylemler" › "Dayanarak" › "Ek giderlerin alınması").

1C 8.3'te ATT aracılığıyla perakende satışları kaydetmek için belgeyi kullanacağız Perakende satışlar (çekler). Bu belge bölümde yer almaktadır. Satış→Perakende satışlar (çekler). 1C 8.3'teki her satış ayrı bir belgede belgelenmiştir:

Bu belgeye bir göz atalım. Belgenin başlığında satışın hangi kuruluş adına, hangi satış noktasında yapıldığını belirtiyoruz. Ürünün ne tür fiyattan satılacağını da belirtiyoruz:

Tablo kısmı dört sekme içerir:

- Ürünler ve servisler;

- Acentelik hizmetleri;

- Sertifikaların satışı;

- Nakitsiz ödemeler.

Satışları kaydederken gerekli sekmeyi seçin.

Örnek 1. LLC “Başarı” 07/10/2016 Perakende alıcıya 1 yemek masası satıldı. 2.000 ruble fiyata. ve kendi nakliyesini kullanarak malların teslim edilmesi hizmetini sağladı.

Ürünler ve Hizmetler sekmesini seçin ve gerekli öğeleri doldurun. Nakit ödemeyi kaydetmek için tablo kısmını doldurduktan sonra butonuna basın. Ödemeyi kabul edin. Açılan pencerede alana girmeniz gerekmektedir. Peşin alıcıdan alınan tutarı belirtin:

Alınan tutar ödeme tutarını aşarsa, 1C 8.3 programı değişikliği hesaplar. Satış makbuzunu hemen yazdırmanız gerekiyorsa kutuyu işaretleyin Satış makbuzunu yazdırın. Ve düğmeye basın Ödemeyi kabul et pencerede Ödeme.İşte bu kadar, alıcıya satış tamamlandı, satış fişi yazıcıya basıldı:

Satış makbuzu kayıt sırasında yazdırılmamışsa daha sonra belge günlüğünden yazdırılabilir. Perakende satışlar (çekler) düğmeyle Fok, gerekli belgeyi önceden seçmiş olmak:

Veya belgenin içindeki Satış makbuzu düğmesini kullanarak Kontrol etmek:

Ödeme banka havalesi yoluyla yapılıyorsa

Ödeme banka havalesi yoluyla yapılacaksa sekmeyi seçin Nakitsiz ödemeler. Dizinden seç Ödeme türü ve ödeme tutarını belirtin. Gerekli ödeme türü dizinde yoksa oluşturulmalıdır. Oluştururken listeden bir ödeme yöntemi seçin:

Ödemenin bir arada yapılması halinde - nakit ve banka havalesi

Bir çek farklı şekillerde ödenebilir. Örneğin kısmen banka havalesi, kısmen nakit veya sertifika ve banka havalesi vb. 1C 8.3'teki birleştirilmiş ödeme yöntemi için, önce ilgili sekmede Nakit dışı ödemeleri belirtin, ardından düğmeye tıklayın Nakit kabul et belgede Kontrol etmek pencerede Ödeme nakit seçin ve çekin toplam tutarını belirtin:

Bu ödeme yöntemiyle nakit, 50.01 hesabının borcuna, nakit dışı fonlar ise 57.03 hesabının borcuna yansıtılacaktır:

1C 8.3'te günün perakende satışlarını özetlemek için günün sonunda bir belge düzenlenir . Bölüm Satış → Satış → Perakende satış raporları:

Perakendede hediye sertifikaları

Hem kendinize hem de üçüncü tarafa hediye sertifikaları satmak ve ayrıca sertifikalarla ödeme kabul etme yeteneği için 1C 8.3 programında uygun ayarları yapmanız gerekir. Bölüm Ana→ Ayarlar→ Program işlevselliği:

Ödeme türlerini oluşturuyoruz ve sertifikanın adını belirtiyoruz. Karşı taraf alanında, örneğin Perakende gibi genel bir alıcı belirtebilirsiniz. Sözleşme alanında Sözleşme olmadan şunları belirtebilirsiniz:

Mal satışı çekiyle aynı şekilde bir çek düzenliyoruz. Yer iminde mal satarken olduğu gibi Sertifika satışı Hangi sertifikanın satıldığını ve ödemenin nasıl yapılacağını belirtiyoruz. Sertifikanın satışı tamamlandı:

1C 8.3'te perakende ticaret için acentelik hizmetleri

Kuruluş aracı olarak hareket ediyorsa, Aracı hizmetleri sekmesinde kuruluşun aracı olarak hareket ettiği hizmetler belirtilir.

1 numaralı örneğin koşullarını ele alalım, ancak malların teslimatı Success LLC tarafından değil, nakliye şirketi Luch LLC tarafından gerçekleştirilecektir. LLC "Success" in LLC "Luch" tarafından sağlanan teslimat hizmetini kendi adına uyguladığı kuruluşlar arasında bir acentelik sözleşmesi imzalandı.

Yer imi hariç 1C 8.3'te satış makbuzu düzenlerken Ürünler ve servisler, bu durumda yer imi de doldurulur Ajans hizmetleri. Sekmede hizmet, hizmetin maliyeti ve acentelik sözleşmesinin yapıldığı karşı taraf hakkındaki bilgileri belirtiyoruz. Ödeme bilgileri, mal veya sertifika satarken olduğu gibi belirtilir:

Ticari organizasyonlarda idari ve idari giderlerin 1C 8.3'e nasıl yansıdığını, bu maliyetlerin hangi hesapta dikkate alınması gerektiğini ve ay sonunda 1C 8.3'te hangi ayarların yapılması gerektiğini tartışan seminerimizi izlemenizi öneririz. bu tür maliyetler otomatik olarak Dt hesabı 90'a yazılır.

Ticaret (ticaret faaliyeti), malların alımı ve satışı ile ilgili bir tür ticari faaliyettir. Perakende ve toptan ticarette muhasebede kullanılır hesap 41 “Mallar”(28 Aralık 2009 tarih ve 381-FZ sayılı Federal Kanunun 2. maddesinin 1. fıkrası). Ancak, kendi mallarınızdan farklı olarak, saklama için kabul edilen malların, 002 "Güvenlik için kabul edilen stok varlıkları" hesabındaki bakiyede muhasebeleştirildiğini ve komisyon için kabul edilen malların da 004 hesap bakiyesinde muhasebeleştirildiğini dikkate almak gerekir. Komisyona kabul edilen mallar.”

Özellikle, 41 “Mallar” hesabı için aşağıdaki alt hesaplar açılabilir:

- 41-1 “Depolardaki mallar”;

- 41-2 “Perakende ticarette mallar”;

- 41-3 “Malların altındaki ve boş konteynerler”;

- 41-4 “Satın alınan ürünler” vb.

Bir kuruluşun işlenmek üzere diğer kuruluşlara devrettiği mallar 41. hesaptan düşülmez, ayrı olarak muhasebeleştirilir.

Hesap 41'e ilişkin analitik muhasebe, sorumlu kişiler tarafından, isimler (kaliteler, partiler, balyalar) ve gerekirse malların depolandığı yere göre tutulmalıdır.

Toptan ticarette muhasebe: ilanlar

İşte ticari kuruluşlardaki temel muhasebe kayıtları. Toptan satış yaparken ticaretteki işlemleri göstereceğiz.

| Operasyon | Hesap borcu | Hesap kredisi |

|---|---|---|

| Satın alınan ürünler | 41 | 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” |

| 19 “Satın alınan varlıklara ilişkin KDV” | 60 | |

| 41 | 60, 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” | |

| Mal satışından elde edilen gelir yansıtılır | 62 “Alıcılarla ve müşterilerle yapılan anlaşmalar” | 90 “Satışlar”, alt hesap “Gelir” |

| 90, alt hesap “KDV” | 68 “Vergi ve harçlara ilişkin hesaplamalar” | |

| 41 | ||

| 44 “Satış giderleri” | 60, 10 “Malzemeler”, 70 “Personel ile ücret ödemeleri”, 69 “Sosyal sigorta ve güvenlik hesaplamaları” vb. | |

| 44 | ||

| Satılan mallar için müşterilerden alınan ödeme | 51 “Döviz hesapları”, 52 “Döviz hesapları” vb. | 62 |

| 99 "Kar ve zararlar" |

Ticarette bir kusur silinirken, kusurun mallar gönderildikten sonra fark edilmesi ve tedarikçinin hatası olmaması durumunda, kayıtlar aşağıdaki şekilde olacaktır:

Perakende ticarette muhasebe: hesap 42

Perakende ticaretle uğraşan bir kuruluş, malları satış fiyatlarından hesaplıyorsa, mallardaki ticaret marjları (indirimler, fiyat artışları) hakkındaki bilgileri özetlemek için, 42 numaralı “Ticaret Marjı” hesabı kullanılır (31 Ekim 2000 tarih ve 31 No.lu Maliye Bakanlığı Emri). 94n). Perakende ticarette işaretlemelerin oluşturulması için yapılan kayıtlar, 41 no'lu hesabın borcuna ve 42 no'lu hesabın alacak kaydına yapılan bir girişten oluşur.

Hesap 42'deki analitik muhasebe, perakende kuruluşlarındaki mallarla ve sevk edilen mallarla ilgili işaretlemelerin ayrı ayrı yansıtıldığını varsayar.

Perakendede ticari muhasebe (kayıtlar) aşağıdaki gibi olacaktır:

| Operasyon | Hesap borcu | Hesap kredisi |

|---|---|---|

| Satın alınan ürünler | 41 | 60 |

| Satın alınan mallara KDV yansıtılır | 19 | 60 |

| Mal alımına yönelik aracılık hizmetlerini, teslimat masraflarını, gümrük vergilerini yansıtır | 41 | 60, 76 |

| Muhasebe için kabul edilen mallara ilişkin ticaret marjı yansıtılır | 41 | 42 |

| Malların perakende satışından elde edilen gelir yansıtılır | 50 “Kasiyer”, 57 “Yolda Transferler”, 62 | 90, alt hesap “Gelir” |

| Satılan mallardan alınan KDV | 90, alt hesap “KDV” | 68 |

| Silinen satılan malların maliyeti | 90, “Satışların maliyeti” alt hesabı | 41 |

| STORNO: Satılan mallara ilişkin ticari marj (“-” ile) | 90, “Satışların maliyeti” alt hesabı | 42 |

| Mal satışıyla ilgili maliyetler yansıtılır | 44 | 60, 10, 70, 69 vb. |

| Mal satışıyla ilgili giderler silinir | 90, alt hesap “Satış giderleri” | 44 |

| Ay sonu mal satışından elde edilen kar açıklandı | 90, alt hesap “Satışlardan kar/zarar” | 99 |

Perakende ticarette, hesap 42'yi kullanmadan malları takip eden kuruluşlardaki muhasebe (girişler), genellikle toptan satış muhasebesine benzer olacaktır (yerleşimlerin özellikleri dikkate alınarak - nakit olarak ve plastik kartlar kullanılarak).

Ticarette muhasebe kayıtlarının satıcının malların mülkiyetine sahip olup olmamasına da bağlı olduğunu dikkate almak önemlidir. Aslında komisyon ticaretinde komisyon acentesinin işlemleri farklı olacaktır:

| Operasyon | Hesap borcu | Hesap kredisi |

|---|---|---|

| Sevkiyat için kabul edilen mallar | 004 | |

| Komisyonla satılan ürünler | 50, 57, 62 | |

| Satılan konsinye mallar silinir | 004 | |

| Ana şirket tarafından geri ödenmeyen konsinye malların satışıyla ilgili masrafları yansıtır | 44 | 60, 10, 70, 69 vb. |

| Anapara tarafından geri ödenen konsinye malların satış maliyetleri yansıtılmıştır. | 76, alt hesap “Anasil ile yapılan ödemeler” | |

| Komisyon yansıtıldı | 76, alt hesap “Anasil ile yapılan ödemeler” | 90, alt hesap “Gelir” |

| Komisyon sözleşmesi kapsamında gelir üzerinden KDV alınır | 90, alt hesap “KDV” | 68 |

| Komisyonla mal satışına ilişkin masraflar silindi | 90, alt hesap “Satış giderleri” | 44 |

| Ay sonu mal satışından elde edilen kar açıklandı | 90, alt hesap “Satışlardan kar/zarar” | 99 |

| Malların müdüre satışından elde edilen gelirler aktarıldı (komisyon acentesinin ücreti ve geri ödenebilir giderler hariç) | 76 | 51 |

Mal veya hizmet satışı bir şirketin ana gelir kaynağıdır. Satış, sevkiyat anında ya da ödeme anında muhasebeye yansır. Her gönderi kendi gönderilerini içerir.

Mal satışları, alt hesapları ticaret türüne (toptan/perakende vb.) göre belirlenen “Maliyet” alt hesabının () ve Kredi 41'in borcuna yansıtılır:

- Mal satışından elde edilen gelir, hesaba karşılık gelen Kredi 90 alt hesabı "Gelir" hesabına yansıtılır.

Mal satışı bir aracı aracılığıyla gerçekleştirilebilir. Daha sonra Borç 45 Kredi 41 “Depolardaki mallar” girişlerinin yapılması gerekmektedir. Envanter kalemleri satıldıkça, 90 “Maliyet” borç hesabına ve alacak hesabına iş girişleri yapılır. Mal ihraç ederken de aynı işlemler yapılır.

Ana vergilendirme sisteminde satışlara KDV ödenmesi gerekmektedir. Vergi, Borç KDV Kredisi kaydedilerek yansıtılır.

Perakende ticarette mallar satış fiyatı üzerinden satılmaktadır. İşaretleme buna göre yapılır. Ay sonunda satış yaparken ters giriş yapmanız gerekir:

- Borç 90 “Maliyet” Kredisi 42.

Toptan ticarette mal satışı ilanları

Genellikle ön ödeme yoluyla veya malların nakliyesi sırasında yapılabilir.

Ön ödeme ile

Kuruluş daha sonra 99.500 ruble değerinde mal sevk etti. (KDV 15.178 RUB).

İlanlar:

| Hesap Dt'si | Kt hesabı | Kablolama açıklaması | İşlem tutarı | Bir belge tabanı |

| 99 500 | hesap durumu | |||

| Peşin ödeme için fatura düzenlenmesi | 15 178 | Ref. fatura | ||

| Gelir veya mal dikkate alınır | 99 500 | Paket listesi | ||

| Satışlardan KDV alınır | 15 178 | Paket listesi | ||

| Satılan malların silinmesi | 64 000 | Paket listesi | ||

| Peşin kredilendirildi | 99 500 | Paket listesi | ||

| 99 500 | Fatura | |||

| Peşin KDV indirimi | 15178 | Fatura |

Gönderim yoluyla

Kuruluş, alıcıya 32.000 RUB değerinde mal gönderdi. (KDV 4881 rub.). Ödeme teslimattan sonra alındı.

İlanlar:

| Hesap Dt'si | Kt hesabı | Kablolama açıklaması | İşlem tutarı | Bir belge tabanı |

| Mal satışlarından elde edilen gelir yansıtılır | 32 000 | Paket listesi | ||

| Satışlardan KDV alınır | 4881 | Paket listesi | ||

| Satılan malların silinmesi | 385 | Paket listesi | ||

| Satış faturası kesildi | 32 000 | Fatura | ||

| Ödeme alıcıdan alındı | 32 000 | hesap durumu |

Malların perakende satışı

Gün için mağazadaki ticaret geliri 12.335 ruble olarak gerçekleşti. Muhasebe satış fiyatlarında tutulur, organizasyon UTII vergilendirme sistemine tabidir ve satış noktası otomatiktir. Para aynı gün şirketin kasasına yatırıldı.

İlanlar:

| Hesap Dt'si | Kt hesabı | Kablolama açıklaması | İşlem tutarı | Bir belge tabanı |

| Mal satışından elde edilen gelirin alınması | 9000 | Kasiyer raporu | ||

| Satış fiyatından satılan malların silinmesi | 9000 | Kasiyer raporu | ||

| Kasaya yatırılan gelirler | 9000 | Nakit sipariş makbuzu | ||

| Satılan mallara ilişkin işaretlemenin hesaplanması | -3700 | Yardım - işaretleme silme hesaplaması |

Satış veya hizmet sunumuna ilişkin ilanlar

Hizmet satarken aynı hesaplar söz konusudur, yalnızca 41 hesap yerine maliyeti oluşturan tüm maliyetleri toplayan 20 hesap vardır.

Kuruluş 217.325 ruble tutarında hizmet gerçekleştirdi. Hizmetin maliyeti 50.000 ruble idi.

Hizmetlerin sağlanmasına yönelik ilanlar.

Popüler

- Yazar kasayı çevrimiçi bağlama uygulaması Otomatik olmayan bir satış noktasında yazar kasa ile nasıl çalışılır

- Bir şamanın tavsiyesi - dikkat etmeniz gereken işaretler Bir kişi üzgün olduğunda şamanların tavsiyesi

- İşletme 3 tür işletme

- En son değişikliklerle Anonim Şirketlere İlişkin Federal Kanun

- PPR'yi kim geliştirmeli?

- Kızıl gezegenin yüzeyi

- Natalia Grace ile bireysel çalışma

- Makroekonominin özel bir unsuru olarak askeri-endüstriyel kompleks (MIC) Askeri-endüstriyel kompleks ne üretir?

- "Mareşal Ustinov" kruvazörünün dönüşü

- Takr "Amiral Kuznetsov": hizmet geçmişi