Lebedinsky Madencilik ve İşleme Tesisinde yönetim kalitesinin değerlendirilmesi. Kalite Ekonomisi Yönetim Metodolojisi Johnson Plastics Company

Günümüzde “kalite” kavramının çok sayıda yorumu bulunmaktadır; en popüler olanı ISO standartlarında kayıtlı olan tanımdır. kalite bir ürün veya hizmetin belirtilen veya beklenen ihtiyaçları karşılama yeteneğini veren bir dizi özellik ve karakteristiktir.

Kalite kontrol- Tasarım, sözleşme ve diğer gereklilikleri karşılayan bir kalite seviyesine ulaşmak için kullanılan yöntemlerdir.

Kalite yönetimi sistematik olarak gerçekleşmelidir; Bir kuruluş veya şirket, kalite yönetimi için gerekli sorumlulukları, operasyonları, araçları ve malzemeleri doğru bir şekilde dağıtan organizasyonel bir sistem olan bir ürün kalite yönetim sistemine sahip olmalıdır.

Kalite sistemi– ortak ürün kalite yönetimi için gerekli olan bir dizi organizasyon yapısı, şemalar, süreçler, araçlar ve materyaller. Kalite sistemi, ürün yaşam döngüsünün tüm aşamalarına yayılır ve "kalite döngüsü" olarak adlandırılan döngüyü oluşturur.

"Kalite Döngüsü"– ihtiyaçların belirlenmesinden memnuniyetlerinin değerlendirilmesine kadar kaliteyi çeşitli aşamalarda etkileyen birbiriyle ilişkili faaliyetlerin bir modeli.

Modern kalite yönetimi, kalite yönetimi faaliyetlerinin ürün üretildikten sonra etkili olamayacağı, bu faaliyetlerin ürünün üretimi sırasında yürütülmesi gerektiği gerçeğine dayanmaktadır. Üretim sürecinin öncesindeki kalite güvence faaliyetleri de önemlidir.

Kalite birçok rastgele, yerel ve öznel faktörün etkisiyle belirlenir. Bu faktörlerin kalite seviyesine etkisini önlemek için bir kalite yönetim sistemi gereklidir. Bu durumda ihtiyaç duyulan şey, izole edilmiş ve dönemsel çabalar değil, uygun bir kalite seviyesini korumak amacıyla bir ürün yaratma sürecini sürekli olarak etkileyecek bir dizi önlemdir.

Günümüzde kalite yönetiminde şirketlerin varlığı önemlidir. sertifikalı kalite yönetim sistemi Bu, ürün kalitesinin yüksek stabilitesinin ve sürdürülebilirliğinin garantisidir. Kalite sistem sertifikası, pazarda rekabet avantajınızı korumanıza olanak tanır.

Kabul edilen terminolojiye uygun olarak kalite yönetim yöntemi- bu, gerekli kaliteye ulaşmayı amaçlayan emek araçlarını ve ürünlerini etkilemeye yönelik bir yöntem ve bir dizi tekniktir.

Kalite yönetimi yöntemlerinin sınıflandırılmasını ele alalım.

Kalite yönetimi yöntemleri ikiye ayrılır:

Organizasyonel

Sosyo-psikolojik

Ekonomik

Organizasyonel ve teknolojik

İstatistiksel

Kalite yönetiminin organizasyonel yöntemleri Yönetilen alt sistemin gerekli kaliteyi sağlayacak böyle bir organizasyonunu kolaylaştırmak için gereklidir.

Kalite yönetiminin sosyal ve psikolojik yöntemleri– bu, çalışanların manevi çıkarlarını etkilemenin, uygun kaliteyi sağlamaya yönelik motivasyonlarının oluşmasının bir dizi yoludur. Bunların önemi çok önemlidir. Bu tür yöntemleri kullanmanın cephaneliği, eğitim ve propagandadan (şirket için vatanseverlik, çalışan olarak kendine saygı) bireysel ahlaki teşvik biçimlerine kadar geniştir.

Kalite yönetiminin ekonomik yöntemleri Ekonomik teşviklerin kullanımına ve kalite alanında belirli bir hedefe ulaşmada maddi ilginin yaratılmasına dayalı etki yöntemlerini belirlemek.

Kalite yönetiminin organizasyonel ve teknolojik yöntemleri kalite yönetimi yöntemlerinin özel bir grubudur.

Organizasyonel ve teknolojik yöntemler iki gruba ayrılır: kalite kontrol yöntemleri ve kalite kontrol yöntemleri.

Kalite yönetiminin istatistiksel yöntemleri:

1) Delaminasyon– en basit istatistiksel yöntemlerden biri.

Sapmaların üretim koşullarıyla ilişkili olduğu varsayılırsa, ölçülen göstergelerin karşılaştırmalı bir çalışması ayrı katmanlar için yapılmalıdır - makineler ve ekipmanlar için ayrı ayrı, her operatör için ayrı olarak, hammaddeler için ayrı olarak, ekipler için ayrı olarak, ayrı ayrı gündüz ve gece vardiyaları vb. d.

2) Grafikler– yalnızca mevcut durumu değerlendirmeyi değil, aynı zamanda kendilerinde tespit edilebilecek süreç eğilimlerine dayanarak daha uzak bir sonucu tahmin etmeyi de mümkün kılar.

Birkaç tür grafik vardır: kesikli çizgiyle ifade edilen bir grafik, bir sütun grafiği, bir pasta grafiği, bir şerit grafiği, bir Z-şekilli grafik, planlanan ve gerçek göstergelerin bir karşılaştırma tablosu.

3) Pareto grafiği. Firma ve işletmelerin faaliyetlerinde sürekli olarak her türlü sorun ortaya çıkmakta ve bunların çözümüne Pareto diyagramları yardımcı olabilmektedir.

Bir şirketin (organizasyonun) karmaşık ekonomik yaşamında, herhangi bir departmanda her an sorunlar ortaya çıkabilir. Bu sorunların analizine her zaman bir Pareto şeması çizerek başlamak tavsiye edilir. Onların yardımıyla, şirketteki hemen hemen her faaliyet alanıyla ilgili çok çeşitli sorunları analiz edebilirsiniz:

Finans sektörü

Satış alanı

Lojistik alanı

Üretim alanı

Ofis işi alanı.

4) Sebep-sonuç diyagramı (Ishikawa diyagramı).

Japonya'da, ilk üretim hattındaki işçiler için süreç 4 M'nin etkileşimi olarak temsil edilir: Malzeme - Ekipman (Makine) - Operatör (İnsan) - Yöntem (yöntem).

En etkili yöntemin, "beyin fırtınası" adı verilen, nedenleri analiz etmeye yönelik bir grup yöntemi olduğu düşünülmektedir.

Sebep-sonuç diyagramları imalattan hizmet sektörlerine kadar her organizasyonda kullanılabilir.

5) Grafik çubuğu - kalite durumunu değerlendirmenizi sağlar. Histogramlar, belirli bir süre boyunca elde edilen verilerden oluşturulan ve birkaç aralığa bölünmüş bir çubuk grafiktir. Her aralığa düşen veri sayısı sütunun yüksekliğiyle ifade edilir.

Histogram öncelikle ölçülen parametre değerlerinin analizi için kullanılır ancak hesaplanan değerler için de kullanılabilir.

Histogram analizinden elde edilen bilgiler, süreci iyileştirmek için planlanan önlemlerin geçerliliğini artıracak bir neden-sonuç diyagramı oluşturmak ve incelemek için kolaylıkla kullanılabilir.

6) Dağılım diyagramı iki veri türü arasındaki ilişkiyi incelemek, örneğin gelir miktarının satıcıya yapılan arama sayısına bağımlılığını analiz etmek için kullanılır.

Dağılım diyagramı, tabakalandırma yöntemi gibi, bir neden-sonuç diyagramının analizinde kalite göstergelerinin ve etkileyen faktörlerin neden-sonuç ilişkilerini tanımlamak için kullanılır.

7) Kontrol kartları teknolojik süreç sırasında elde edilen grafikler şeklinde kullanılmaktadır. Grafikler sürecin dinamiklerini yansıtıyor. Çeşitli kontrol şemaları kullanılmaktadır.

98. Bir bilim olarak nitelik, rolü, yöntemleri ve pratik uygulama alanları

Kalite değerlendirmesine bilimsel bir yaklaşıma yönelik girişimler uzun süredir yapılmaktadır. K. Kommentz (Almanya), J. Van Ettinger (ABD), J. Sittig (Hollanda), A.V. Glichev, G.G. Azgaldov (Rusya) çalışmalarını kalite değerlendirmesi ve optimizasyonunun çeşitli yönlerine adadı.

Yeni bir bilimsel yön oluşturuldu - "nitelik". Bu kelime Latince terimlerin birleşiminden gelmektedir. "qualitas" - kalite Ve "metro" - ölçü . Sırasıyla, nitelik –ürün ve hizmetlerin kalitesini ölçme ve nicelikselleştirme yollarının bilimidir.

Qualimetri, kalitenin söz konusu ürünün çok sayıda özelliğine bağlı olduğunu varsayar. Bir ürünün kalitesini değerlendirmek için yalnızca özelliklerine ilişkin veriler yeterli değildir. Ürünün kullanılacağı koşulları da dikkate almak gerekir.

Niteliğin temel amacı, özel olarak değerlendirilen bir nesnenin kalitesini, nesnenin sosyal veya kişisel bir ihtiyacı karşılama derecesini karakterize eden bir sayı ile ifade etmeyi mümkün kılan yöntemlerin geliştirilmesi ve iyileştirilmesidir.

Nitelik konusu– kaliteyi değerlendirmeye yönelik hem niceliksel hem de niceliksel olmayan yöntemler (lezzetli - tatsız, az ya da çok hoş koku, vb.).

Nitelik araçlarının uygulama kapsamı Nitelik yalnızca çeşitli nesnelerin kalitesini değil aynı zamanda işin kalitesini ve yönetim kararlarının etkinliğini de değerlendirmeye izin verdiği için oldukça geniştir.

Kalite seviyesi değerlendirme yöntemlerini değerlendirmek için kullanılan amaç ve göstergeler açısından iki türe ayrılır: doğrudan sayma yöntemleri Ve parametrik yöntemler.

Doğrudan sayma yöntemleri Nihai ekonomik sonucu garantileyen ve ekonomik açıdan sağlam bir karar alınmasına olanak sağlayan.

Buna karşılık, ekonomik sonucun değerlendirilmesinde iki olası yaklaşım vardır.

1 yaklaşım, Kaliteyi yaratan varlık için ekonomik verimlilik konumundan.

Bu durumda, nesnenin değerlendirilen kalitesinin oluşturulması ve uygulanmasıyla ilişkili olarak üretici için faydalı ekonomik etki belirlenir. Daha sonra, sonucu oluşturmak ve uygulamak için gereken maliyetler, belirtilen etkinin bunu başarmanın maliyetleriyle karşılaştırılmasına dayanarak hesaplanır.

Doğrudan sayma yöntemini kullanan kalite değerlendirmesine yönelik 2. yaklaşım temelde farklıdır. Aynı zamanda yaratılan ve satılan kalitenin tüketici açısından sağlayacağı fayda da belirlenir ( Kaliteyi tüketen konu için ekonomik verimlilik açısından).

Buradaki kalitenin nihai değerlendirmesi, bu etkiyi, kaliteyi yaratanın ve satıcının maliyetleriyle değil, bu kalitenin tüketicisinin hem alım hem de satış fiyatı ve tüm maliyetler dahil olmak üzere toplam maliyetleriyle karşılaştırılarak gerçekleştirilir. Nesneyi amaçlanan amaç için kullanmayla ilgili tüketicinin.

Parametrik yöntemler.

Tahmin edilen parametrelerin özellikleri dikkate alınarak, bu yöntemler aşağıdakilere ayrılmıştır: yerleşme Ve uzman .

Hesaplama yöntemleri Nesnelerin kalite seviyesinin daha doğru bir şekilde değerlendirilmesine izin verir, ancak sözde değerlendirmeyi yapmak için kullanılabilirler. katı parametreler.

Bu parametreler, uygun araçlarla ölçülebilen ve objektif kalıpları yansıtan formüllere göre hesaplanabilen parametreleri içerir. Örneğin, bir restoranda ortalama servis süresi zor bir parametredir çünkü normal bir saat kullanılarak ölçülebilmektedir.

Uzman yöntemler Kalite seviyesi değerlendirmeleri sözde değerlendirmeyi yapmak için kullanılır. yumuşak parametreler kalite.

Bu parametreler, cihazlarla ölçülemeyen ve objektif kalıpları yansıtan formüller kullanılarak hesaplanamayan parametreleri içerir.

Bu tür parametrelere bir örnek, bir nesnenin görünümünü karakterize eden estetik parametrelerdir.

Yumuşak kalite parametrelerinin değerlendirilmesinin yanı sıra, bu yöntemler en yaygın olarak ağırlık katsayılarının belirlenmesi ve ön bilgilerin sıralanması problemlerinin çözümünde kullanılır. (A priori – gerçeklerin bilgisine dayanmaz, tamamen spekülatiftir)

Sıralama bir dizi faktör, olgu, özellik, kalite göstergesi, emek nesnesi vb. içindeki düzenlemeye denir. (bundan sonra sıralama nesneleri olarak anılacaktır) belirli bir rütbe atayarak herhangi bir doğal özelliğin artan veya azalan sırasına göre sıralanması.

Sıralamanın doğruluğu veya güvenilirliği, uzmanların profesyonel ve niteliksel yetkinliği, objektifliği, verimliliği, sıralama sonuçlarına olan ilginin yanı sıra sıralanan nesnelerin sayısı gibi birçok faktöre bağlıdır.

Ayrıca sıralamanın güvenilirliği ve doğruluğu uzman görüşlerinin tutarlılık derecesine göre belirlenir. Tutarlılık ne kadar yüksek olursa sıralama sonuçları da o kadar güvenilir ve doğru olur. Sıralama sırasında uzmanlardan alınan bilgilerin, görüşlerinin tutarlılık derecesinin belirlenmesi amacıyla matematiksel ve istatistiksel işlemlere tabi tutulması gerekmektedir.

Uzmanların görüşleri arasındaki uyumun derecesini hesaplamak ve sıralanan nesnelerin ağırlık katsayılarını modern hesaplama araçlarını kullanmadan hesaplamak çok zaman gerektirir. Günümüzde matematiksel hesaplamalar genellikle bilgisayar kullanılarak yapılmaktadır.

Kalite seviyesini değerlendirmek için dikkate alınan yöntemler hem ayrı ayrı hem de çeşitli kombinasyonlarda kullanılabilir.

En evrensel ve yaygın olarak kullanılan Kalite seviyesinin kapsamlı değerlendirmesi.

Kalite seviyesinin değerlendirilmesi, nesnelerin kalite seviyesinin sayısal değerinin belirlenmesiyle ilgili bir dizi işlem olduğundan, kalite değerlendirmesi, değerlendirme nesnesi hakkında değer yargıları oluşturmayı amaçlayan özel bir yönetim fonksiyonu türü olarak düşünülebilir.

Kalite yönetimine yönelik çeşitli yöntem ve araçların ortaya çıkması, şirkette daha fazla kullanım için seçim yapmada zorluklar yaratır; bu sorun öncelikle kalite yönetimi alanındaki fikir ve kavramların geliştirilmesiyle ilgilidir. Bu nedenle kalite yönetiminde biriken tüm yöntemlerin özünü net bir şekilde anlamak için sistematize edilmesi gerekmektedir.

Kalite yönetimi yöntemleri, kalite alanında belirlenen hedeflere ulaşmak için yönetim konularının (organlarının) organizasyonu ve üretim sürecinin unsurlarını etkilediği yöntem ve tekniklerdir.

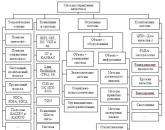

Metodolojik ve eğitimsel literatürde kullanılan kalite yönetimi yöntemleri ve araçlarının en eksiksiz sunumunu ele alalım (Şekil 1, Şekil 2).

Pirinç. 1. “Kalite yönetimi araç ve yöntemlerinin sınıflandırılması”

Yöntemlerin bu sınıflandırması dört gruptan oluşur: teorik temeller, kavramlar ve temeller, karmaşık yöntemler, bireysel yöntemler. Bireysel yöntemler, etki nesnesine yönelik sosyal sistemleri, bilgileri ve ekipmanı yönetme yöntemlerine bölünmüştür.

Pirinç. 2. “Kalite yönetim yöntemlerinin sınıflandırılması”

* Tomokhova I.N., Ryzhova N.A.: “Kalite yönetimi araç ve yöntemlerinin sınıflandırılması” 2008, s. 88.

Bu yazıda işletmelerde en uygulanabilir kalite yönetim sistemleri tartışılmaktadır. Pek çok şirkette başarıyla uygulanan, iyi bilinen kalite yönetim sistemini - Toplam Kalite Yönetimi'ni (TQM) ele alalım. Entegre kalite yönetimi, şirketin tüm süreçleriyle ilgili kusursuz performansı gerektirir; bu nedenle bunlar, geliştirilen ve uygulanan kalite sistemi çerçevesinde tasarım, üretim, lojistik, pazarlama, hizmet ve hem çalışanların hem de müşterilerin, tedarikçilerin aktif katılımını içerebilir. Etkin uygulamanın temeli olan TKY sisteminin değerlerini ele alalım.

Her şeyden önce, bu felsefe müşteri odaklılığı, yani; Müşterinin ihtiyaçları önce gelir ve anında karşılanır. Yönetimin aktif katılımı ve desteği çok önemli, bu sayede örnek teşkil edecek şekilde tüm şirket çalışanları sürece dahil olacak. Bu tür bir katılım, kurumsal eğitim, yetkilendirme, motivasyon ve ikramiyelerle desteklenmelidir. Toplam Kalite Yönetimi kavramı, gereksiz faaliyetleri belirlemek ve ortadan kaldırmak ve bir ürün veya hizmet yaratma süreçlerini sürekli olarak iyileştirmek için sürekli çabaları içerir. Ayrıca eğitim, öğretim ve çalışanların gelişimini de içerir. Şirket yalnızca güvenilir gerçeklere ve verilere dayanarak yönetilmektedir. Ayrıca, iş planlaması genel iş stratejisine entegre edilmiştir. Ve elbette tedarikçilerle, müşterilerle, eğitim kurumlarıyla ve diğer kuruluşlarla ortaklıklar ve ittifaklar da önemli bir nokta. Hepsi birbiriyle etkileşim halinde ve ortak bir sistem oluşturuyor. Bir kuruluş, yukarıda sıralanan özelliklerden sadece bazılarının seçilip uygulanması durumunda TKY'nin tüm faydalarından yararlanamayacaktır. Kombinasyon halinde kullanılmaları gerekir.

Şirketin gelişiminde uzun vadeli başarıya ulaşmak için TKY sistematik bir yaklaşıma dayanmaktadır. Eylemi planla-yap-kontrol et (PDCA) döngüsü, sürekli iyileştirme için genel bir çerçevedir (Şekil 3).

Pirinç. 3. “Döngü diyagramı”PDCA»

* Tikhonova E. A.: “Sürekli kalite iyileştirme”, 2008, s. 352

Döngünün dört bileşeni vardır. Birincisi planlamadır. Hedefleri tanımlamak gerekir, yani. tam olarak neyi başarmanız gerektiğini bilmeniz gerekir. Her şeyi bir anda iyileştirmek mümkün değildir; bu nedenle öncelikleri belirlemek ve bunların nasıl, hangi zaman diliminde ve hangi yardımla gerçekleştirileceğini açıkça anlamak gerekir.

İkinci aşama planın kendisinin uygulanmasıdır. Kabul edilen plan ne kadar ayrıntılı olursa olsun, uygulanması mevcut çalışma yöntemlerinde değişiklik yapılmasını gerektirecektir. Bu nedenle sanatçılara neyin, neden değiştiğini açıklamak ve onlara yeni aktivite yöntemlerini öğretmek gerekiyor. Planlanan değişiklikler ancak personel eğitimi tamamlandıktan sonra uygulanabilir.

Daha sonra elde edilen sonuçların değerlendirilmesi gelir. Değerlendirmenin objektif olabilmesi için belirlenen hedeflerin sayısallaştırılması gerekir. Son adım, düzeltici eylemlerin uygulanmasıdır. Tüm değişiklikler derhal yapılmalıdır. Planla-yap-kontrol et-düzelt döngüsü, her düzeyde iyileştirme için bir plan görevi görebilir. Atölye veya üretim sahası düzeyinde kademeli, küçük ölçekli değişiklikler için en uygunudur.

Toplam Kalite Yönetimi'nin ortaya çıkışından sonra şirketlerin standardizasyonu popülerlik kazandı. Geçtiğimiz yirmi yıllık küresel kalite yönetimi uygulamasında, yönetime süreç yaklaşımını temel alan ISO 9000 standartları kullanılmaktadır. Ancak bunun çok uzun bir zaman aldığını belirtmekte yarar var. Kalite güvencesi konularının önemi hakkında görüş bildiren ve kaliteyle ilgili kararların alınmasında yönetimin rolünü vurgulayan ilk kişiler D. Juran, W. Shewhart, E. Deming, F. Crosby oldu. Bu nedenle ürün veya hizmet kalitesi konularında sistematik bir yaklaşıma duyulan ihtiyacın farkına varmak 40 yıldan fazla zaman aldı.

1946'da 25 ülke, ulusal standart kuruluşlarının dünya çapındaki federasyonu olarak Uluslararası Standardizasyon Örgütü'nü (ISO) kurdu. Sovyetler Birliği, ISO'nun kurucularından biriydi ve yönetim organlarının daimi üyesiydi. Gosstandart'ın bir temsilcisi iki kez ISO başkanlığına seçildi. Rusya, 23 Eylül 2005 tarihinde bu uluslararası kuruluşa üye olmuş ve ISO Konseyine katılmıştır.

1970'lerin sonu, 1980'lerin başı. uzmanlar birikmiş tüm bilgileri ve pratik deneyimleri toplayıp analiz etti ve kalite güvence sistemleri için ulusal standartlar üzerinde çalıştı. Böylece 1987 yılında yedi temel standarttan oluşan ISO 9000 serisinin ilk versiyonu tanıtıldı: ISO 8402:1986; ISO 9000:1987 (dört belge); ISO 9001:1987; ISO 9002:1987; ISO 9003:1987; ISO 9004:1987 (üç belge); ISO 10011:1987 (üç belge).

Listelenen belgeler, o dönemde kalite güvence sistemleri oluşturma alanında biriken deneyimin özetidir. Standartlar

ISO 9001, ISO 9002 ve ISO 9003 belgelendirme amaçlıdır. ISO 9000 serisi standartlarla uygulamalı çalışma sürecinde, standartların yeni versiyonlarının yanı sıra kullanıcıların sistemle çalışmasına yardımcı olacak ek belgeler de geliştirildi. Böylece 1994 yılında yayınlanan ISO 9000 serisi standartları, çevre yönetim sistemleri (ISO 14000 serisi standartlar), endüstriyel güvenlik ve sağlık yönetimi (OHSAS 18001 ve OHSAS 18002) için uluslararası düzenleyici ve yönlendirici belgelerin geliştirilmesine temel teşkil etmiştir.

ISO 9000 standartlar serisi, her tür ve büyüklükteki kuruluş tarafından kullanılan KYS'yi tanımlayan bir dizi genel uluslararası standarttır:

- tedarik malzemesi ürünleri (ekipman veya parçalar) – Sert;

- tedarik yazılımı – Yumuşak;

- işlenmiş malzemelerin tedariki – Malzemeler;

- hizmet sağlamak – Hizmet.

Standartların ana uygulama durumları ve ISO 9000 serisi kullanılarak çözülen görevler tabloda sunulmaktadır. 1.

Tablo 1.

Standartların ana uygulama durumlarıISOseri*

* Komp. kitaptan: Serenkov P. S. “Kalite yönetimi yöntemleri”, Minsk, 2014, s. 36.

ISO 9000 standart serisi, kalite yönetiminin çeşitli yönlerini ele alır ve ürün ve hizmetlerinin müşteri gereksinimlerini karşılamasını ve kaliteyi sürekli iyileştirmesini isteyen kuruluşlar için rehberlik ve araçlar sağlar. Şu anda ISO 9000 serisi aşağıdaki standartları içermektedir: ISO 9001:2015, bir KYS gerekliliklerini belirler; ISO 9000:2015 temel kavramları ve terimleri içerir; ISO 9004:2009, bir kalite yönetim sisteminin nasıl daha etkili ve verimli hale getirilebileceğine odaklanır; ISO 19011:2011, bir KYS'nin iç ve dış denetimlerinin yürütülmesine yönelik rehberlik sağlar.

ISO 9000 standartları, yüksek düzeyde ürün veya hizmet üretilmesini sağlayacak bir kalite sisteminin işleyişine ilişkin metodolojiyi tanımlar. Uluslararası standartları kullanma ihtiyacı önemlidir çünkü birçok kuruluş küresel ekonomide faaliyet göstermekte ve iç pazar dışında mal ve hizmet satmakta veya satın almaktadır. Böylece ISO 9001, bir şirketin uygulaması gereken kalite yönetiminin temel ilkelerini tanımlayarak, ürünleri (hizmetleri) zamanında sağlama yeteneğini ortaya koyar ve bu da müşteri memnuniyeti ve sadakatini etkileyecektir.

ISO 9004, şirketin eylemlerinden etkilenen veya ilgilenen tüm taraflar (çalışanlar, sahipler, tedarikçiler, ortaklar ve bir bütün olarak toplum) için ISO 9001'in uygulanmasından elde edilen olumlu etkileri artırmak için kullanılır. Bu standart, üst yönetimi şirketteki tüm süreçlerin performansını sürekli iyileştirmeyi planlayan şirketler için bir rehber olarak önerilmektedir. ISO 19011, kalite yönetim sistemlerinin denetimi ve çevre yönetimi alanlarını kapsamakta olup, hem iç hem de dış denetimlerin nasıl yapılacağı konusunda rehberlik sağlamaktadır. Bu standart, bir denetim sisteminin nasıl çalışması ve ilerlemesi gerektiğine ilişkin genel bir bakış sağlar.

Süreç yaklaşımına dayalı olarak ISO ailesi standartlarını uygulama şemasını ele alalım (bkz. Şekil 4).

Pirinç. 4. “ISO ailesi standartlarının uygulanması”

* GOST ISO 9000-2011: http://docs.cntd.ru/document/gost-iso-9000-2011

Standartta, sistemin uygulanması sırasında şirketin eylemlerini belirleyen beş ana yön vardır:

- Yönetim sisteminin kalitesi ve dokümantasyonu için genel şartlar;

- Yönetimin eylemleri, politikaları, planlaması ve hedefleri konusundaki sorumluluğu;

- Kaynak yönetimi ve dağıtımı;

- Ürün satış ve süreç yönetimi;

- Ölçme, kontrol, analiz ve iyileştirme.

Süreç odaklı yönetimin kullanılmasının şu avantajları sağladığı sonucuna varılabilir: birincisi, müşteri ihtiyaçlarının net bir şekilde anlaşılması. İkincisi, sürekli iyileştirme sürecinin etkinliğine katkıda bulunan şirket hedeflerinin netliği ve birliği. Üçüncüsü, şirketteki değişimin dinamiklerini ve belirlenen hedeflerin etkinliğini takip etmek mümkün hale gelir. Dördüncüsü, stratejik hedefler tüm çalışanların görüşleri dikkate alınarak hayata geçirilir, bu sayede ekip ortak değerler ve kurum kültürü temelinde birleşir.

Kaynakça:

- GOST ISO 9000-2011 [Elektronik kaynak]. - Erişim modu: http://docs.cntd.ru/document/gost-iso-9000-2011 (erişim tarihi: 04/13/16)

- Polkhovskaya T. M. “Yönetim sistemlerinin standardizasyonu: geçmiş, bugün, gelecek” // Kalite Yönetimi 01(01)2008

- Serenkov P. S. “Kalite yönetimi yöntemleri. Kalite yönetim sisteminin mühendislik bileşeninin organizasyonel tasarım metodolojisi" - Minsk: Yeni bilgi; M.: INFRA-M, 2014.

- Tihonova E.A. Sürekli kalite iyileştirme - Kalite yönetimi. 2008. - Sayı. 4. - S. 348-358

- Tomokhova I.N., Ryzhova N.A. “Kalite yönetimi araç ve yöntemlerinin sınıflandırılması.” "Servis plus" Dergisi, Sayı 4, 2008.

- ISO Merkez Sekreterliği: “ISO 9000 standart ailesinin seçimi ve kullanımı”

- ISO – Uluslararası Standardizasyon Örgütü [Elektronik kaynak]. - Erişim modu: www.iso.org (erişim tarihi: 04/13/16)

- J. Gerald Suarez "Kalite Yönetiminde Üç Uzman: Philip B. Crosby, W. Edwards Deming, Joseph M. Juran", 1992.

- R. Nat Natarajan "Toplam Kalite Yönetimi". P. M. Swamidass Üretim ve Üretim Yönetimi Ansiklopedisi 10.1007/1-4020-0612-8_997© Kluwer Academic Publishers 2000

ve vergi planlama görevleri bunları emer. Sonuç olarak, ticari şirketlerde vergi faaliyetlerinin düzenlenmesi ve vergi planlama çalışmalarının yapılması, finansal hizmet kapsamında vergi görevlerinin yapısal bölümler arasında dağıtılmasıyla mümkündür.

BİBLİYOGRAFİK LİSTE

1. Bryzgalin A.V., Bernik V.R., Golovkin A.N., Bryzgalin V.V. Vergi optimizasyon yöntemleri. - M .: Analytics-Press, 2001.

2. Zamirovich E.N. Vergi planlaması: işin organizasyonu // Vergi planlaması. 1 2004.

3. Rusya Federasyonu Vergi Kanunu'na ilişkin yorumlar, birinci bölüm / Ed. AV. Bryzgalina. - M .: Analytics-Press, 1999.

A. V. Litvinova

KALİTE YÖNETİM YÖNTEMLERİNİN SİSTEM ANALİZİ

ÜRÜNLER

Yönetim, her biri bağımsız bir çalışma nesnesi olarak hizmet edebilen birçok bireysel öğeyi (alt sistemler, parçalar, olgular, süreçler) içermesi ve her bir öğenin özellikleri ve doğasının belirli bir yapıya bağlı olması nedeniyle karmaşık ve karmaşık bir süreçtir. Farklı nitelikte ve çeşitli nedenlerden kaynaklanan önemli sayıda faktör ve parametre. İncelenmekte olan nesnenin bütünsel, kapsamlı bir resmi, kurucu unsurları arasındaki tüm ilişkileri ve etkileşimleri dikkate alarak, bir sistem yaklaşımını yeniden yaratmayı mümkün kılar - nesnelerin sistem olarak incelenmesine dayanan özel bir bilimsel bilgi metodolojisi. . Yönetim bir çalışma nesnesi olarak sabitlenirse, sistem analizi açısından şu unsurları içerecektir: kontrol nesnesi, kontrol konusu, kontrol etkileri, nesne ile kontrol konusu arasındaki geri bildirim.

Herhangi bir ekonomik kontrollü sistemde, türü ne olursa olsun ve ne kadar karmaşık organize edilmiş olursa olsun (örneğin, kamu yönetimi sistemi), her zaman aynı faaliyet gerçekleştirilir: dışsal olarak bulunan kontrol eylemlerinin oluşturulması ve uygulanması. Yönetim kararlarında ve bunların uygulanmasına yönelik organizasyonel eylemlerde tezahür. Kontrol etkileri, bir sistem biçiminde sunulan, bir çalışma nesnesi olarak kontrolün en temel unsurlarıdır. Herhangi bir ekonomik sistemde kontrol eylemlerinin pratik olarak uygulanmasının yöntemi yönetim yöntemleridir.

Hükümet düzenlemelerini içeren bir makroekonomik yönetim sistemi, unsurları önem, önem ve bağlılık düzeylerine göre dağıtılan karmaşık, çok düzeyli hiyerarşik yönetim sistemlerini ifade eder. Hem yönetim sistemi (eyalet yasama sistemi) hem de yönetilen sistem (ticari kuruluşlar), karmaşık bir şekilde yapılandırılmış ve birbirine bağlı birçok yönetim düzeyine sahiptir. Tüm sistemin işleyişi, kontrol özneleri tarafından oluşturulan kontrol eylemleriyle sağlanır. Hiyerarşinin seviyeleri arasında ilerlerken, kontrol nesneleri, kural olarak, kendilerine bağlı olan seviyenin amaçlarına, hedeflerine ve çıkarlarına dayanarak kontrol eylemleri geliştiren kontrol konuları olarak hareket eder. Bulunduğu kısımda

kontrol etkileri ülkede üretilen ürünlerin kalitesinin bağlı olduğu süreçlere yöneliktir, makroekonomik yönetim sistemi küresel bir ürün kalite yönetim sistemine dönüştürülür.

Küresel kalite yönetim sisteminde çok düzeyli hiyerarşik bir yönetim konusu olarak yasama otoriteleri, dış ortamdan gelen çeşitli bilgilere yanıt verir: 1) kalite yönetimindeki küresel eğilimler; 2) ticari kuruluşlar tarafından zorunlu nitelikteki yönetim eylemlerinin uygulanmasına ilişkin düzenleyici makamlardan alınan bilgiler; 3) Kaynağı bilimsel araştırma olan, ülkede üretilen ürünlerin kalite faktörü açısından rekabet edebilirlik düzeyine ilişkin bilgiler, ülkede meydana gelen sosyo-ekonomik süreçlerin verilerinin izlenmesi, ülkenin dış ticaret dengesinin yapısı ve içeriği , vesaire. Devlet, alınan bilgilere, ülkenin kalkınmasının hedeflerine ve önceliklerine dayanarak, emtia üreticileriyle ilgili kontrol eylemleri geliştirerek onları ürettikleri ürünlerin kalitesine ilişkin belirli gerekliliklere uyumu sağlama yükümlülüğü altına alır. Çok seviyeli üretim sistemleri olarak ticari kuruluşlar, hükümetin kontrol etkilerine boyun eğerek, üretilen ürünlerin belirli bir kalite seviyesine ulaşmayı amaçlayan hiyerarşinin tüm seviyelerinde kendi kontrol eylemlerini geliştirir ve uygular.

Sistem analizi üç ana aşamayı içerir: 1) araştırma nesnesinin sistem temsili; 2) sistemi resmileştirmek için bir yöntem seçmek; 3) sistemik araştırma sonuçlarının kullanılması.

Ürün kalite yönetimi yöntemlerinin sistematik bir analizi durumunda, yönetimin bir araştırma nesnesi olarak düzenli, sistematik bir temsili, küresel kalite yönetim sisteminde kullanılan tüm kontrol etkileri setinin ve bunların herhangi bir özelliğe uygun olarak sistemleştirilmesinin tanımlanmasına gelir. araştırmacı tarafından belirtilmiştir. Her şeyden önce, yöntemlerin ana düzeylerini (devlet ve ekonomik varlık) birbirinden ayırmak gerekir.

Ekonominin devlet yönetimi, kuralların, ekonomik faaliyet prosedürünün ve uygun yöntemler temelinde bu kurallara uyma sorumluluğunun oluşturulmasından oluşur - yetkili devlet kurumları tarafından yürütülen yasama, yürütme ve kontrol niteliğindeki kontrol eylemlerinin uygulama yöntemleri ve Sosyo-ekonomik sistemi devletin kalkınma hedeflerine uyarlamak için kamu kuruluşları. Piyasa ilişkilerinin düzenlenmesinde devlet müdahalesine duyulan ihtiyaç, piyasa mekanizmasının kontrolü dışındaki sorunların çözülmesi ihtiyacının bir sonucu olarak ortaya çıkmaktadır. Nesnel olarak gerekli olan önemli miktarda düzenleyici önlem, devleti ekonomik faaliyetin hemen hemen tüm alanlarında kapsamaktadır. Bununla birlikte, doğası gereği totaliter olan planlı bir ekonomideki kamu yönetimi sisteminden farklı olarak, piyasa ekonomisindeki devletin ekonomik süreçlere müdahalesi, düzeltici nitelikteki kontrol eylemlerini temsil eder, yani düzenleme biçiminde gerçekleştirilir. Pazar ilişkilerinin etkin oluşumu.

Devlet, ulusal sorunları otomatik olarak çözemeyen piyasa sisteminin kusurluluğundan kaynaklanan devlet düzenleme yöntemlerinin bir parçası olarak, ülkede üretilen emek ürünlerinin kalitesini etkileyen yöntemler kullanır. Bunun nedeni kurumsal içeriğin uygulanması ihtiyacıdır.

ürün kalitesinin devlet yönetimi, yani: herhangi bir emek ürününün kalitesiyle karşılanan temel bir ihtiyaç olarak güvenlik; kalite yönetimi alanındaki faaliyetleri üzerinde devletin yıkıcı etkisinin olmaması açısından ticari kuruluşların güvenliği; Üreticinin, üretilen ve tüketiciye sunulan ürünlerin kalitesine ilişkin üstlenmesi gereken yükümlülüklerin bir sonucu olarak tüketici güvenliği. Ürün kalitesinin devlet yönetiminin kurumsal içeriğinin uygulanması, devlet tarafından uygun yönetim yöntemlerinin geliştirilmesini gerektirir ve bu yöntemler, devlet kalite yönetiminin kurumsal içeriğinin hangi yönlerini çözmeyi amaçladıklarına bağlı olarak farklılık gösterir.

Ülkede üretilen emek ürünlerinin güvenliğini ve tüketicilerin güvenliğini sağlama ihtiyacı, aşağıdaki özelliklerle karakterize edilen devlet düzenleme yöntemlerinin geliştirilmesini gerektirmektedir: 1) zorunlu (yasaklayıcı) nitelikte kontrol eylemleri uygularlar. güvenlik standartlarını belirleyen uygun resmi kurallara ve bu standartları onaylamaya yönelik bir mekanizmaya dayalıdır ve doğası gereği piyasa dışıdır; 2) parasal ve maliyet düzenleyicileri kullanmazlar (kullanamazlar ve kullanmamalıdırlar) ve özünde, ülkede üretilen emek ürünlerinin ve tüketicilerin güvenliğini sağlama sürecini organize etmek için bir dizi idari önlem sağlayan örgütsel yöntemlerdir.

Serbest emtia üreticisi olan işletmeler, piyasa koşullarında ürettikleri ürünlerin kalite düzeyini seçmede tamamen bağımsızdır. Gerçek kalite düzeyinin oluşumuna ilişkin üreticiler ve tüketiciler arasındaki ilişki piyasa tarafından düzenlenmektedir. Bununla birlikte, her ticari kuruluşun, yalnızca devletin idari, yasağa dayalı kontrol etkilerine değil, aynı zamanda bir devletin kontrol etkilerine de tabi olduğu makro düzenleyici bir ortamda ürün ürettiği dikkate alınmalıdır. piyasa düzenleyicilerinin kullanımına dayanan ekonomik doğa. Piyasa ekonomisinde kullanılan parasal ve değer düzenleyicilere dayanarak, devlet düzenlemesinin uygun ekonomik yöntemleri geliştirilir ve uygulanır: vergi düzenlemesi, fiyat düzenlemesi, bütçe tahsisleri, amortismana tabi mülklerin yeniden üretimi için ticari kuruluşların maliyetlerinin düzenlenmesi, oranların düzenlenmesi. , kredi faizleri ve diğer yöntemler. Bu yöntemlerin tümü içerik, yön ve etki gücü açısından farklılık gösterir ve ticari kuruluşlar üzerinde doğrudan etkiye sahiptir, finansal ve ekonomik faaliyetlerinin sonuçlarını artırır veya azaltır. Bu yöntemler, ticari kuruluşlar düzeyinde yürütülen kalite yönetim sürecini etkilediği ölçüde, ülkede üretilen ürünlerin kalitesinin devlet tarafından düzenlenmesinin ekonomik yöntemleri olarak kabul edilmelidir. Bu yöntemlerin temel amacı, işletmeleri hem iç hem de dış pazarda rekabetçi, yüksek kaliteli ürünler üretmeye teşvik etmektir.

Herhangi bir ekonomik sistemde, her ekonomik varlık, zorunlu nitelikteki hükümet kontrol eylemlerine tabi olmaya zorlanır ve kalite alanında, üretim sistemi hiyerarşisinin farklı seviyelerinde uygulanan kendi kontrol eylemlerini geliştirir.

pratik uygulama yöntemi aynı zamanda kalite yönetimi yöntemleridir.

Ekonomik varlık düzeyindeki organizasyonel kalite yönetimi yöntemleri, genel organizasyonel, fonksiyonel ve yapısal nitelikteki kontrol eylemlerinin pratik uygulama yöntemleri olarak anlaşılmalıdır. Bu yöntemler arasında kalite sistemlerinin tasarlanması ve tedarikçilerle son derece etkili ilişkiler kurulması yer alır. Ticari kuruluşlar tarafından kullanılan ekonomik kalite yönetimi yöntemleri, ticari işletmenin mali sonuçları ve personelinin kalite yönetimi hedeflerine ulaşmadaki maddi çıkarı üzerinde doğrudan etkisi olan kontrol eylemlerinin uygulanmasına yönelik yöntemlerdir. Ticari kuruluşlar ayrıca geleneksel olarak teknolojik ve eğitimsel olarak adlandırılabilecek iki grup yöntemi proaktif olarak kullanır. Kalite yönetiminin teknolojik yöntemleri, ürün yaşam döngüsünün tüm aşamalarında kalite sisteminin işleyişindeki sorunları tanımlamak ve çözmek için üretim sisteminin farklı seviyelerindeki personel tarafından kullanılır. Bir ticari kuruluş düzeyinde gerçekleştirilen eğitim yöntemleri, çalışanların kolektif kalite yönetimine dahil edilmesi, ürün kalitesinin temel amaç haline geldiği iş için bu tür motivasyonların oluşması anlamına gelir.

Ülkenin piyasa ekonomisinin küresel ekonomik süreçlere entegrasyonu, kalite yönetimi alanındaki küresel eğilimlere dayanan, şartlı olarak entegrasyon olarak adlandırılabilecek ve hem Devlet düzeyinde ve ekonomik varlık düzeyinde. Devlet kontrol eylemlerinin bir uygulaması olarak, bu yöntemler zorunlu (tüketicinin korunması alanındaki mevzuat, sertifikasyon ve test prosedürleri) ve doğası gereği isteğe bağlıdır (devlet standardı olma prosedürünü geçmiş ISO standartları). Kendi rekabetçi konumlarını güçlendirmek isteyen ticari kuruluşlar, kalite yönetiminin entegrasyon yöntemlerini geliştirir ve uygular, böylece kalite alanındaki uluslararası trendlere güvenir ve uluslararası pazarlara erişim kazanırlar.

Çeşitli ekonomik sistemlerde kullanılan ürün kalite yönetimi yöntemlerinin karşılaştırmalı bir sınıflandırması Tablo 1'de sunulmaktadır. Bu sınıflandırmadaki temel sınıflandırma özelliği küresel kalite yönetim sistemindeki kontrol eylemlerinin düzeyi olup, kullanılan yöntemlerin türü ve niteliği her yönetim düzeyinin amaç ve hedefleri tarafından belirlenir.

Bununla birlikte, kalite yönetim yöntemlerinin sistematik analizi, ilgili sınıflandırma özelliklerine dayalı olarak sistemleştirilmesiyle sınırlı olamaz. Herhangi bir araştırma nesnesinin sistem analizinin zorunlu bir aşaması, sistemin seçilen öğelerinin resmileştirilmesidir. Yönetim yöntemlerinin resmileştirilmiş bir sunumu, yönetilen nesne üzerindeki etkilerinin derecesi istatistiksel yöntemlere dayalı olarak niceliksel olarak değerlendirilerek gerçekleştirilmelidir, çünkü küresel, hükümet düzenlemelerinin katılımıyla kalite yönetim sistemi, olasılıksal (stokastik) bir sistemdir. Sistem içindeki etkileşimler hakkında tam bilgi bulunmadığından yönetim kararları belirsizlik koşulları altında alınır. Her ticari işletmenin kaliteyi bir ortamda bulunurken yönettiği tespit edilmiştir.

tablo 1

Kontrol eylemlerinin düzeyine ve ekonomik sistemin doğasına bağlı olarak ürün kalite yönetimi yöntemlerinin sınıflandırılması

Yöneticilerin düzeyi VOZLIYSGVIMY Kalite yönetimi yöntemleri

Örgütsel Ekonomik Entegrasyon Teknolojik Eğitim

Planlı ekonomi Piyasa ekonomisi Planlı ■ekonomi Piyasa ekonomisi Planlı ekonomi Piyasa ekonomisi Planlı ekonomi Piyasa ekonomisi Planlı ekonomi Piyasa ekonomisi

Devlet Kalite gereksinimlerinin standartlaştırılması yöntemleri: Doğrudan: Tüketiciliğin dünya devletleriyle bağlantılı olarak kaliteli ürünlere ilişkin tüketici haklarının korunması Uluslararası uluslararası pazar koşullarında küresel bir yaklaşıma dayalı ürünlerin belgelendirilmesi ve test edilmesi Devlet standartlarının geliştirilmesi ve onaylanması kalite yönetimi alanında küresel deneyim üzerine ISO uluslararası EX standartlarının gerekliliklerini karşılayan ve üçüncü bir tarafça sertifikalandırılmış kalite yönetim sistemlerinin geliştirilmesi ve uygulanması Konseptin tanıtılması Hacim Uluslararası ticarette genel kabul görmüş kalite standartlarına katılım

standardizasyon teknik düzenlemesi; standardizasyon Sertifikasyon Tedarik edilen ürünlerin kalitesine ilişkin sözleşme şartlarının ihlali durumunda ekonomik yaptırımlar Ürün kalitesi seviyesine bağlı direktif fiyatlandırma

1 Kaliteye uygunluk: Dolaylı:

devlet kabulü, devlet denetimi, ticari kuruluşlar arasındaki sözleşmeye dayalı ilişkilerin düzenlenmesi yoluyla belirlenen gereksinimlere uygunluk konusunda sistematik sürekli kontrol; gönüllü sertifikasyon; uygunluk beyanı; devlet kontrolü ve devlet denetimi; tüketici haklarının korunması Tüketici haklarının korunmasını belirleyen yöntemler Merkezi planlama Kaynakların planlı tahsisi Planlanan sermaye yatırımları ve borç verme Fiyat düzenlemesi Vergi düzenlemesi Bütçe ödenekleri Amortismana tabi mülklerin çoğaltılmasına ilişkin kısıtlamaların düzenlenmesi Kredi faiz oranlarının düzenlenmesi

Ticari kuruluşlar Kalite yönetim sistemlerinin tasarımı ve uygulanması Tüketici ihtiyaçlarının karşılanmasının temeli olarak kalite yönetim sistemlerinin tasarımı ve uygulanması Birlikte çalışabilen etkin işletmelerin yaratılması! Tedarikçilerle £IY Kalite maliyetlerinin uygulanması, muhasebesi ve analizi Kalite maliyetlerinin, yatırım ve yenilikçi nitelikteki maliyetlere vurgu yapılarak uygulanması, muhasebeleştirilmesi ve analizi Ekonomik yöntemler Grup çalışması İstatistiksel kabul kontrolü Teknolojik süreçlerin istatistiksel düzenlenmesi Japon yönetim yöntemleri Grup analiz yöntemleri ve kalite sorunlarının çözümü Başarısızlıkların nedenleri ve sonuçlarının analizi vb. İşçilerin kalite alanında sosyalist rekabete katılımı Kalite alanında BAŞARILAN sonuçların ahlaki olarak teşvik edilmesi İşçilerin kolektif kalite yönetimine katılımı Emeğin ahlaki olarak uyarılması sonuçları kalite alanı Kalite kalite alanları alanında kuruluşun hedeflerine ulaşmayı amaçlayan emek faaliyeti için motivasyonların oluşturulması

Bölüm II. Ekonominin mekansal organizasyon sistemleri

Hem ekonomik hem de organizasyonel yöntemlerle temsil edilen makro düzenleme. Devlet düzenlemesinin örgütsel yöntemlerinin etkisi, her şeyden önce, nüfusun tehlikeli emek ürünlerinin tüketiminden korunması yoluyla elde edilen sosyal etkilerinin yanı sıra, üreticinin tüketici güvenini artırmasının son derece önemli etkisi ile belirlenir. Devlet düzenlemesinin örgütsel yöntemlerinin ekonomik içeriği, üreticinin ürettiği ürünlerin güvenlik gerekliliklerine uygunluğunu doğrulamak için ödediği para miktarına göre belirlenir. Bu maliyetleri ve bir ticari işletmenin faaliyetlerinin finansal sonuçlarını karşılaştırarak, ürün kalitesinin devlet tarafından düzenlenmesine ilişkin örgütsel yöntemlerin bunun üzerindeki etkisinin derecesi değerlendirilebilir. Devletin ekonomik düzenleme yöntemlerinin emtia üreticilerinin kalite alanındaki faaliyetleri üzerindeki etkisi orantısız olarak daha karmaşıktır. Ekonomik yöntemlerin etkinliğini yargılayabilecek, örgütsel yöntemlere benzer hiçbir açık gösterge yoktur. Bu gösterge, işletmedeki ürün kalite yönetiminin en önemli yönünü niceliksel olarak karakterize etmelidir. Sonuçta devletin kullandığı ekonomik düzenleme yöntemlerinin etkinliğinin ölçüsü olacak olan da bu göstergedir. Etkiyi ve bunu başarmanın maliyetlerini karşılaştırmanın bir sonucu olarak, bu kavramın özüne ilişkin klasik anlamda verimliliği tanımlamaktan bahsetmiyoruz, çünkü bu özel durumda, verimliliği hesaplamak için gerekli göstergelerin değerlendirilmesinin resmileştirilmiş sonuçları elde edilemez. . Daha ziyade, ortaya çıkan göstergenin maksimum değerine ulaşma açısından hükümet düzenlemesinin ekonomik yöntemlerinin en iyi eyleminin belirlenmesinden bahsetmeliyiz.

Sonuçta, devletin kalite düzenlemesine ilişkin ekonomik yöntemlerin niceliksel bir değerlendirmesi, bir ticari kuruluşun kalite yönetimi alanındaki faaliyetlerini karakterize eden belirli bir performans göstergesi seviyesinin oluşumunda her bir devlet düzenleme yönteminin yerini ve rolünü belirlemekten oluşur. Seçimi yalnızca ticari işletmenin değil, bir bütün olarak ülkenin kalkınma önceliklerine göre belirlenmelidir. Aynı zamanda, her düzenleme yönteminin niceliksel özelliği bağımsız bir faktördür ve bu faktörlerin toplamı, ticari kuruluşların makroekonomik ortamından başka bir şey değildir. Sistemin resmileştirilmesi, sistemin seçilen unsurları (bu durumda, yönetim sistemlerinin farklı seviyelerindeki kontrol eylemleri) arasındaki karşılıklı ilişkilerin belirlenmesi sorununu çözmeyi amaçladığından, değerlendirmeye izin verecek bir faktör modelinin geliştirilmesi gerekli görünmektedir. Devlet düzenlemesinin ekonomik yöntemlerinin, ticari kuruluşların, üretim sisteminin yaşayabilirliğinin kritik olarak bağlı olduğu, belirli bir yönetim düzeyine ait ekonomik kalite yönetimi yöntemlerinin özelliklerini yerine getirme yeteneği üzerindeki etkisi. Böyle bir model, makroekonomik sistemlerde kullanılan tüm ekonomik kalite yönetimi yöntemlerinin farklı düzeylerde entegre edilmesini mümkün kılar.

İncirde. Şekil 1, kalite yönetimi yöntemlerinin sistem analizi için bir algoritma sunmaktadır; buradan sistem analizi sonuçlarının yaşam kalitesi kavramının geliştirilmesinde kullanılabileceği anlaşılmaktadır. Devlet düzenlemelerinin ekonomik yöntemlerinin etkisi, ticari kuruluşların kalite alanındaki faaliyetleri üzerindeki etkisiyle sınırlı değildir. Belirli bir ekonomik alanda uygulanan kalite düzenleme yöntemleri

Pratik kullanım

ekonomik yönetim için sistem analizinin sonuçları

süreçler__________________________

Ekonomik kalite yönetimi yöntemlerine dayalı yaşam kalitesi kavramının geliştirilmesi

Yönetim yöntemlerinin resmileştirilmesi

kalite___________________________

1. Ekonomik kalite yönetimi yöntemlerinin niceliksel değerlendirmesi için çok faktörlü bir korelasyon-regresyon modelinin oluşturulması

2. Niceliksel bir değerlendirme modelinin seçimi ^ kalite yönetiminin ekonomik yöntemleri

3. Kalite yönetimi yöntemlerini resmileştirmeye yönelik yöntemlerin ve resmileştirilmesi tavsiye edilen yöntemlerin seçimi

Bir model oluşturmanın aşamaları:

Belirleyici faktörlerin seçimi

etkili araştırıldı

indeks;

Faktör ve performans göstergeleri arasındaki bağımlılık biçiminin belirlenmesi;

Performans ve faktör göstergeleri arasındaki ilişkilerin modellenmesi;

Değer değişiminde faktörlerin etkisinin hesaplanması ve her birinin değerlendirilmesi

etkili işaret________________

Ekonomik yöntemlerin niceliksel değerlendirmesi için çok faktörlü model

kalite Yönetimi____________________

Aşağıdakilere dayalı olarak ekonomik kalite yönetimi yöntemlerinin niceliksel değerlendirmesi:

Niceliksel değerlendirme için seçilen göstergelerin bilimsel geçerliliği ve pratik önemi; -başlangıç verilerinin ve hedeflere ulaşma seçeneklerinin kapsamlı analizi;

Hesaplamaların doğruluğu

incelenen olgunun doğasını en iyi yansıtan yeterli matematiksel ve istatistiksel yöntemlerin seçimi______________________

Yönetim yöntemlerinin sistemleştirilmesi

kalite___________________________

5.Sınıflandırma özelliklerinin geliştirilmesi ve bu özelliklere karşılık gelen kalite yönetim yöntemlerinin sistemleştirilmesi.

4. Kalite yönetimi yöntemlerinin sınıflandırılmasına yönelik yaklaşımların incelenmesi.

3. Kalite yönetim sisteminin ana unsuru olarak kontrol eylemlerinin seçiminin gerekçesi.

2. Yapının dikkate alınması

küresel yönetim sistemi

kalite.

1. Sistem yaklaşımının özünün ve sistemin özelliklerinin incelenmesi.

Şekil 1. Ürün kalite yönetimi yöntemlerinin sistem analizinin aşamaları

sistem içerisinde tüketim fonksiyonunu yerine getiren bireylerin yaşam kalitesini kaçınılmaz olarak etkilemektedir.

Ekonomik devlet düzenleme yöntemlerinin, ticari kuruluşların kalite yönetimi alanındaki faaliyetleri üzerindeki etkisinin sonucu, ürettikleri ürünlerin kalitesinin sürekli iyileştirilmesi için koşulların yaratılması olmalıdır. Kalitedeki artışın bir sonucu olarak, üretim hacimlerinde bir artış meydana gelir (iç pazarda - yabancı menşeli analogların yer değiştirmesi nedeniyle, dış pazarda - miktarı aşan ürünlerin üretilmesi sonucunda). ev içi tüketim için gereklidir). Bunun, GSYİH'da bir artış ve devlet hazinesinden vergi çekilmesini gerektirdiğinden, ülkenin iç ekonomik gelişimi üzerinde uyarıcı bir etkisi vardır. Üretimle uğraşan nüfusun istihdamında ve gelirinde artış yaşanıyor. Sonuçta, herhangi bir emek ürününün tüketimi açısından yaşam kalitesini niceliksel olarak karakterize eden tüm ekonomik göstergeler bağlamında, ülke nüfusu tarafından mal tüketiminin artması için gerçek ön koşullar yaratılmaktadır. Ekonomik kalite düzenleme yöntemlerinin etkisi altında, kalitesiyle ilgili ürün tüketim göstergelerindeki değişim eğilimleri de aynı derecede açıktır: ürün kalitesinin iyileştirilmesi, belirli bir emek ürününün kalitesi aracılığıyla karşılanan bireylerin ihtiyaçlarının sayısının arttırılması anlamına gelir ve sonuçta , bunun için tüm ihtiyaç kompleksini karşılıyor. Sonuç olarak, devletin piyasa ekonomik koşullarında uyguladığı düzenleyici yöntemlerin, yalnızca ticari kuruluşların yüksek kaliteli, rekabetçi ürünler üretme kabiliyeti üzerindeki etkileri bağlamında değil, aynı zamanda piyasa üzerindeki etkileri açısından da değerlendirilmesi gerekir. Bu ürünlerin tüketicilerinin yaşam kalitesini garanti eden süreçler.

A. V. Kataev

UZUN VADELİ AĞ HAVUZLARININ ORGANİZASYONU VE YÖNETİMİ KONULARI

Çoğu sanal organizasyon biçiminin geçici bir çalışma niteliği vardır ve belirli bir piyasa düzeninin veya projesinin uygulanmasına odaklanır. Bir sanal girişim biçimi olarak uzun vadeli bir ağ havuzu, çeşitli katılımcıların etkileşimi ve işbirliği yoluyla çeşitli piyasa emirlerinin sürekli aranmasına ve uygulanmasına odaklanmaktadır, bu da bu tür sanal girişimlerin organize edilmesinde ve yönetilmesinde zorluklara neden olmaktadır.

Sanal işletmenin çoğu tanımı, işletmenin geçici doğasını, işbirliğini ve belirli müşterilerin ihtiyaçlarına veya piyasa düzenine yönelimi vurgular, örneğin:

1. “Sanal işletme, mal üretim sisteminin optimizasyonu sayesinde müşterilere daha fazla fayda sağlayan, genellikle bağımsız birkaç ortağın (işletmeler, kurumlar, bireyler) gönüllü olarak geçici bir işbirliği şeklidir.”

2. “Sanal işletme, birleşik bir bilgi sistemine dayanan, piyasa emirlerinin en iyi şekilde uygulanması için temel yeterliliklere sahip işletmelerin (organizasyonlar, bireysel ekipler ve kişiler) oluşturduğu geçici bir işbirliği ağıdır.”

Uzun vadeli bir ağ havuzu, tek bir bilgi sistemine dayalı, etkileşim halindeki işletmelerin dinamik bir ağı olarak tanımlanabilir.

Kabul edilen terminolojiye uygun olarak kalite yönetimi yöntemi, gerekli kaliteyi elde etmeyi amaçlayan emek araçlarını ve ürünlerini etkilemeye yönelik bir yöntem ve bir dizi tekniktir. Kalite yönetimi yöntemlerinin sınıflandırılmasını ele alalım.

Kalite yönetimi yöntemleri organizasyonel, sosyo-psikolojik, ekonomik ve organizasyonel-teknolojik olarak ayrılmıştır.

Amaçlı bir etki olarak kalite yönetimi, uygun organizasyona sahip yönetim alt sistemleri tarafından uygulanır. Genel olarak kalite yönetimi görevleri aşağıdakilere ayrılır:

Doğru kalite hedeflerini tanımlayın;

Kaynakları en iyi şekilde kullanarak hedeflere ulaşın;

İş sürecindeki insanlar arasında uygun ilişkilerin kurulması ve sürdürülmesi (gerekli kültür);

Sürekli iyileştirmeyi sağlayın.

Organizasyonel kalite yönetimi yöntemlerinin uygulanmasının hedeflerinden biri, gerekli kaliteyi sağlayacak yönetilen bir alt sistemin organizasyonunu kolaylaştırmaktır.

Kalite yönetimi yöntemlerinin uygulanmasının organizasyonel biçimleri doğrudan ve dolaylı olarak ayrılmıştır.

Doğrudan formlar esas olarak kanunların çıkarılması yoluyla uygulanır. Kanun, icracıya emreder; neyin, nasıl ve ne zaman yapılması gerektiği.

Dolaylı formlar kullanılırken esas olarak normlar kullanılır.

Normlar uygun koşullarda nasıl hareket edileceğini belirler; Zorunlu bir yasak olmaksızın davranış kurallarını temsil eder.

Bu nedenle normlar, eylemlerle karşılaştırıldığında, personelin yaratıcı faaliyetleri için belirli fırsatlar yaratır. Doğrudan etki biçimleri esas olarak üç durumda etkilidir:

astların liderin bilgi ve deneyimine güveni varsa;

astlar komutların anlamını ve önemini anladığında;

Astların (icracıların) doğru çözümleri kendilerinin bulmasına izin vermeyen kritik koşullar ortaya çıkarsa.

Doğrudan etki biçimleri aşağıdaki dezavantajlara sahiptir:

pasiflik geliştirmek;

sanatçılarda yaratıcılığı azaltmak;

Yukarıdan dikte edilen kararların gizli inkarına ve reddedilmesine - resmi uygulamalarına - yol açabilirler.

Dolaylı etki biçimlerini kullanırken, icracılara hedefler, hedefler, son tarihler, gerekli kalite ve tahsis edilen kaynaklar verilir. Atanan görevleri çözmenin yolları ve araçları, icracıların kendileri tarafından seçilir.

Dolaylı etki biçimleri, icracıyı yaratıcı faaliyete yönlendirir; kullanıldığında, resmi yaklaşım minimuma indirilir ve icracının kendini ifade etmesi için koşullar yaratılır (en yüksek motivasyon derecesi).

Kalite yönetiminin sosyal ve psikolojik yöntemleri, çalışanların manevi çıkarlarını etkilemenin, uygun kaliteyi sağlamaya yönelik motivasyonlarının oluşmasının bir dizi yoludur.

Bunların önemi çok önemlidir. Bu tür yöntemleri kullanmanın cephaneliği, eğitim ve propagandadan (vatanseverlikten, şirketin bir çalışan olarak kendine duyduğu saygıya kadar) bireysel ahlaki teşvik biçimlerine kadar geniştir.

Kalite yönetimini düzenlerken, çalışanın sadece mesleki nitelikleri değil, aynı zamanda motivasyonu, kişinin psikofizyolojik özellikleri, ruhsal ve fiziksel gelişim ihtiyaçları, sosyo-psikolojik tutumları da dikkate alınmalıdır.

Kalite yönetim sistemine insan katılımı çeşitlidir. Böyle bir sistemde farklı kapasitelerde hareket ediyor. Bu, aşağıdaki faktörlere bağlıdır:

Şu veya bu yönetim alanına, şu veya bu yönetim organına ait;

Yapılan işin türü;

Üretim ve ticari döngünün belirli aşamalarında çalışın.

Personelle çalışmayı organize etme sorunları da çeşitlidir:

Seçim ve yerleştirme;

Yetiştirilme;

Eğitim;

Çalışma Örgütü;

Faaliyetlerin kontrolü;

Psikolojik bir iklim sağlamak;

Lidere güven yaratmak;

Şirkete bağlılık geliştirmek.

Bu, personel ile çalışırken astların sosyo-psikolojik, ticari ve mesleki niteliklerini incelemek, faaliyetlerinin özelliklerini geliştirebilmek, ekipleri ve bireyleri yönetmek açısından yönetim bilimini bilmek, Motivasyonu belirlemek ve oluşturmak.

Sonuç olarak kalite yönetim sisteminde özel bir rol yöneticiye aittir. Ana görevleri aşağıdakileri içerir:

kalite alanında hedef, strateji ve politikaların belirlenmesi;

personel ile çeşitli çalışmalar;

Kalite yönetim sisteminin organizasyonu ve yönetimi.

Aynı zamanda çalışma sürecinde kendini ifade etme fırsatları sağlanarak, çalışanların kaliteli iş için gerekli motivasyonunun sağlanmasına özel önem verilmektedir. Sosyo-psikolojik yöntemlerin kullanılmasının en önemli amaçlarından biri de budur. Japonların "kalitenin bir düşünme biçimi, bir kültür düzeyi" olduğuna inanması tesadüf değildir.

Ekonomik kalite yönetimi yöntemleri, ekonomik teşviklerin kullanımına ve kalite alanında belirli bir hedefe ulaşmada maddi çıkar yaratılmasına dayalı etki yöntemlerini belirler.

Rekabetçi bir ortamda kaliteyi etkileyen ekonomik kaldıraçlar ücretler ve ek ödemeler, satın alma ve satış fiyatları, ürün tüketim fiyatları, borç verme ve vergilerdir.

Kaliteyi artırmaya yönelik ek ekonomik teşvikler de devlet ve kamu kuruluşları tarafından ve rekabetçi koşullarda kullanılmaktadır. Bunlar çeşitli kalite ödülleridir. Şu anda bunların ödüllü kuruluşlar için öneminin yalnızca ödülün alınmasıyla ilişkili ekonomik teşviklerle sınırlı olmadığını belirtmek gerekir. Bu emtia üreticilerinin itibarının artması da aynı derecede önemlidir.

Kalite alanında verilen önemli ödüllere aşağıdaki örnekler verilebilir.

E. Deming Ödülü. Bu ödüle başvuranlardan taleplerin yüksek olması, ödülü alan yabancı şirket sayısının az olmasıyla kanıtlanıyor.

Adını taşıyan ödül E. Deming dünyanın en prestijlisidir. Şirket faaliyetlerinin kalitesi, her biri çeşitli unsurlara ayrılan on alana gruplandırılmış 48 gösterge kullanılarak değerlendirilmektedir. Yarışma katılımcıları 100 puanlık bir sistem üzerinden değerlendirilir; Deming Ödülü'nü alabilmek için en az 70 puan almanız gerekir.

Adını taşıyan ödül E. Deming, Japonya'da kalitenin gelişmesinde olağanüstü bir rol oynamış, birçok şirkette kaliteli çalışmanın güçlenmesine katkıda bulunmuştur. Hem öz değerlendirmeler hem de jüriden değerlendirme ve tavsiyeler almak çok faydalı oldu. Yarışmayı kazananların deneyimleri ve iyileştirme programları diğer şirketleri de etkiledi.

Avrupa Kalite Ödülü. EQA (Avrupa Kalite Ödülleri) Değerlendirme Modelinin temel fikri, politika ve strateji, insan yönetimi, kaynak yönetimi ve süreç yönetiminde liderlik yoluyla müşteri memnuniyeti, çalışan memnuniyeti ve sosyal etkinin elde edilmesi ve sonuçta sektörde olağanüstü sonuçlara yol açmasıdır. şirketin faaliyetleri.

1994'ten bu yana Avrupa Kalite Ödülü iki tür ödülü içermektedir: .

Batı Avrupa'daki en başarılı Toplam Kalite Yönetimi takipçisine verilen Avrupa Kalite Ödülü. Ödül süreklidir ve her yıl verilir;

Avrupa Kalite Ödülleri, hem temel süreçlerin yürütülmesi hem de kendi faaliyetlerinin sürekli iyileştirilmesi açısından kalite yönetiminde olağanüstü mükemmellik sergileyen ekiplere verilir.

Kazananlar Avrupa Kalite Yönetimi Vakfı (EFQM) forumunda ödüllendirilir. Kazanan, belirli bir şirket için belirli koşullar altında Toplam Kalite Yönetimi'nin en başarılı pratik uygulamasını sergileyen bu yıl Batı Avrupa'nın en iyi şirketi olarak tanınıyor. Ancak şunu da vurgulamak gerekir ki, yarışmaya katılan istisnasız tüm firmalar, öncelikle Ödül Komitesi gözüyle öz değerlendirme yapmak zorunda kaldıklarından fayda görmektedir.

Rusya Kalite Ödülü. 12 Nisan 1996 tarihli Rusya Federasyonu Hükümeti kararnamesi ile kurulmuştur.

Ödül, kuruluşun ürün veya hizmetlerin güvenliği ve kalitesinin sağlanması alanında elde ettiği önemli sonuçların yanı sıra kuruluşun son derece etkili kalite yönetimi yöntemlerini uygulaması nedeniyle 1997 yılından bu yana rekabetçi bir temelde her yıl verilmektedir. Her yıl 12'den fazla ödül verilmemektedir ve bu ödüller, Dünya Kalite Günü'nde (Kasım ayının ikinci Perşembe günü) yarışmayı kazananlara takdim edilmektedir.

Rusya Kalite Ödülü'ne başvuran bir kuruluşun değerlendirme modeli EQA modeline yakındır. Aynı zamanda kuruluşun faaliyetlerini iyileştirmeye yönelik olası yönlendirmeleri ve iyileştirmeye yönelik yönergeleri sağlayan dokuz kriterle de karakterize edilir.

Yarışmaya katılanlar, her kriterin ağırlık katsayılarına göre puanlandırılıyor. Yarışmaya katılan tüm kuruluşlar, kalite faaliyetlerine ilişkin bir değerlendirme ve iyileştirme önerileri alırlar.

Bir kuruluşun ikramiye alması halinde kendisi ve ona bağlı tüm kuruluşlar, beş yıl süreyle bir sonraki ikramiyeyi alma hakkından mahrum kalır.

Elbette günümüzde mevcut olan tüm ödüllerin ve kalite ödüllerinin, TKY ilkelerinin geliştirilmesinde ve kuruluşların performansının iyileştirilmesine yönelik kavramların kullanılmasında önemli bir etkisi vardır.

Organizasyonel ve teknolojik yöntemler iki gruba ayrılır: kalite kontrol yöntemleri ve kalite kontrol yöntemleri.

Ürünün kalitesini ve yaratılma sürecinin kalitesini kontrol edebilirsiniz. Kalite kontrol yöntemlerinin uygulama nesneleri hem tek tek ürünler veya süreçler hem de birlikte ürünler ve süreçler olabilir.

Kalite kontrol, yapılan işin kalitesinin, sonuçlarının ve kalite hedeflerine fiilen ulaşılıp ulaşılmadığının kontrol edilmesini içerir. Bunu başarmak için kuruluş aşağıdaki görevleri çözer:

işin kalitesini ve sonuçlarını ölçmek için standartların oluşturulması;

iş ve ürünlerin kalite parametrelerinin ölçümü - kalite alanındaki standartların karşılaştırılmasında normatif ve gerçek sonuçların uygunluğunun değerlendirilmesi;

Kalite alanında kontrol faaliyetlerini yürütmek.

Genel kalite yönetimi yöntemleri incelendiğinde, bu yöntemlerin dört grubundan üçünün kuruluşun personelini doğrudan etkilemek üzere tasarlandığı sonucuna varılmalıdır. Bu nedenle kalite yönetim sisteminde insan faktörüne özel önem verilmesi gerekmektedir.

2.1 Yönetim kararlarının kalitesini değerlendirme yöntemleri

Öz değerlendirme. Daha önce de belirtildiği gibi herhangi bir yönetim faaliyeti, işi gerçekleştiren kişinin analiz ve kalite kontrolünü içerir. En iyi çözümün aranmasında öz kontrol ve kalitenin öz değerlendirmesi olmasaydı, hazırlık ve karar verme sürecinin ayrılmaz bir özelliği olan reddetme ve değişken seçimi olmazdı.

Bir kişinin kendi işinin kalitesine ilişkin değerlendirmeler doğası, anlamı ve amacı gereği en kapsamlı, özenli, ayrıntılı ve kapsamlı değerlendirmelerdir ve çalışanın yüksek mesleki seviyesi göz önüne alındığında çok nitelikli ve derindir. Çoğu zaman, çalışanın kendisi dışında çok az kişi yapılan işin kalitesini aynı bütünlükle tespit edebilir. Aynı zamanda, öz değerlendirme teknolojisi büyük ölçüde bireyselleştirilmiştir, düzenlenmesi ve kontrol edilmesi zordur ve değerlendirmelerin sonuçları değişkendir. esas olarak çalışanın hafızasına kaydedilir ve kamuya açık değildir. Bu tür değerlendirmeler, bireysel olarak yönlendirilebilmeleri nedeniyle subjektiftir. Örneğin, özeleştiri yapmayan bir çalışan, işi "geçmeye" yetecek bir kalite seviyesi için çabalama eğilimindedir. Bu seviye onun için sınır olacaktır ve kaliteyi daha fazla geliştirmek onun elinde olmadığı için en yüksek puanı alacaktır. İlgi alanları Bir fikrin yazarı çoğu zaman onun kalitesini abartma eğilimindedir. Sonuç olarak, psikolojik faktörlerin işin özsaygısı üzerindeki etkisini hesaba katmak gerekir.

İş yöneticileri tarafından değerlendirme. Yönetim organlarının başkanları, projeler, programlar, bilimsel denetçiler, öncelikle oluşum prosedürleri düzenlenmeyen bir "dahili" değerlendirme ve yargılama sistemine dayanarak işin kalitesini belirler. Yöneticiler, geliştirme sırasında merkezi planın yaratıcıları olarak hareket ederler. Yönetim kararlarını gerekçelendirmek ve vermek, kalite değerlendirmeleri bir yandan öz değerlendirmedir, diğer yandan alt çalışanların denetlenen çalışmaları ile ilgili kontrol değerlendirmeleridir.

Yöneticiler tarafından yapılan kalite değerlendirmeleri genellikle açık bir şekilde oluşturulur ve işi doğru yöne yönlendirmek, rasyonel bir çözüm bulmak, bireysel çalışanların hatalarını ve yanlış hesaplamalarını ortadan kaldırmak için yürütülen yönetim etkisinin bir unsuru olarak çalışanlara iletilir. Çalışanların terfi için aday gösterildiklerinde bulundukları pozisyonların uygunluğunun kontrol edilmesi için periyodik olarak çalışmalar yapılmaktadır. Yöneticiler tarafından geliştirilen yönetim faaliyetlerinin kalitesinin değerlendirilmesi, onlar tarafından "kendileri için" gerçekleştirilir, yöneticinin kendisi tarafından alınan yönetim kararları için seçenekleri analiz etmek ve uygun olmayan seçenekleri filtrelemek

Yöneticilerin ve önde gelen çalışanların genellikle yüksek mesleki niteliklere sahip olması, işe sahip olması nedeniyle, yönetim çalışmalarının kalitesini doğrudan amirleri tarafından değerlendirmenin yanı sıra çalışanların kendi kendini izlemesi için algoritmalar ve prosedürler çoğunlukla tamamen bireyseldir ve esas olarak deneyim ve sezgiye dayanır. Becerileri derinlemesine anlayan ve algılayan faaliyetler, bunların kalite değerlendirmeleri prensipte en temsili ve güvenilir olabilir. Ancak bu değerlendirmeler genellikle öznellik ile karakterize edilir.

Müşteriler tarafından değerlendirme. Taslak kanunların ve diğer düzenlemelerin, taslak yönetim kararlarının, programların, tahminlerin, gerekçelerin, analitik materyallerin hazırlanmasına ilişkin çeşitli yönetim çalışmaları, işi yapanların dışındaki kuruluşların emriyle gerçekleştirilir. sözleşmeye dayalı olarak veya daha yüksek yönetim organlarının talimatıyla gerçekleştirilen iş Müşteri, yapılan işin sonuçlarının tüketicisi ve çoğu zaman da alıcısı olarak hareket ettiğinden, kaliteye ilişkin yargısı, işi yapanlar açısından belirleyicidir. Yalnızca belirli çatışma durumlarında, müşterilerin ve icracıların değerlendirmeleri kesin olarak farklı olduğunda, özel bir komisyon, onun sonucu müşterinin değerlendirmesinden daha önemli hale gelir. Tipik olarak, müşteriler kabul ettikleri işin kalitesini psikolojik olarak küçümsemeye eğilimlidirler. Müşteriler bireysel aşamalar tamamlanarak veya iş bir bütün olarak tamamlanarak gerçekleştirilebilir.

Akran değerlendirme. Meslektaş değerlendirmeleri, yönetim işinin kalitesini değerlendirmeye yetkili veya değerlendirmeyi yürütmekle ilgilenen bir grup insan tarafından oluşturulan grup, kolektif değerlendirmeleri içerir. Bu tür değerlendirmeler, daimi komisyonlar, konseyler, kolejlerden oluşan özel olarak oluşturulmuş uzman gruplarının kolektif görüşünün oluşturulması ve projelerin toplu tartışmaya sunulması yoluyla gerçekleştirilir. Meslektaş değerlendirmelerinin aşağıdaki gruplara ayrılması tavsiye edilir: a) daha yüksek otoritelerin değerlendirmeleri; b) daimi konsey ve komisyonların değerlendirilmesi; c) özel olarak oluşturulmuş uzman grupları tarafından oluşturulan değerlendirmeler; d) işi yapan ekiplerin üretim toplantılarının değerlendirilmesi; e) geniş tartışmaya dayalı değerlendirmeler.

Bakanlıklar ve daire kurulları, akademik konseyler, bilimsel ve teknik konseyler, uzman komisyonları ve konseyler şeklindeki daimi komisyonlar ve konseyler, yönetim kararlarını ve yönetimi iyileştirme önerilerini periyodik olarak gözden geçirir, tartışır ve toplantılarında analiz eder ve onlara mesleki bir değerlendirme sunar. . Bu tür kurullarda farklı görüş ve yargılar karşılaştırılmakta, genel bir görüş geliştirilmekte ve değerlendirmelerin yüksek düzeyde temsil edilebilirliği sağlanmaktadır. Ayrıca kurullarda ve uzman konseylerinde en deneyimli uzmanların yer alması, ürettikleri sonuçların nitelik düzeyinin yüksek olmasının ön koşuludur. Bununla birlikte, kurulların bileşimindeki heterojenlik, üyelerinin profesyonellik düzeyindeki keskin farklılıklar, değerlendirme sürecindeki katılımcıların kararlarındaki aşırı tutarsızlık ve değerlendirmelerin nesnelliğine olan ilginin değişen dereceleri çoğu zaman yönetim kurulunun temsil edilememesine yol açmaktadır. Genel değerlendirme.

İşin kalitesinin grup değerlendirmesi, işin sonuçlarının bir departmanın, sektörün veya başka bir birimin üretim toplantısına sunulması durumunda genellikle işçilerin kendileri tarafından yapılır. Faaliyetlerin sonuçlarının veya ara sonuçlarının bu faaliyetleri yürüten kişiler tarafından tartışılması, yaratıcı tartışmaları, fikir alışverişini, meslektaşlardan eleştirel yorumların ifade edilmesini ve aynı zamanda eksiklikleri ortadan kaldırmanın yolları hakkında kolektif görüşlerin geliştirilmesini teşvik ettiğinden çok faydalıdır. Hazırlanan materyallerin, belgelerin, kararların kalitesini artırmak. Ayrıca, yapılan işin kalitesini ve iyileştirme yollarını ortaklaşa tartışmak amacıyla departmanların üretim toplantıları, çalışanların meslektaşlarının faaliyetlerinin içeriği ve doğası hakkında bilgi sahibi olmasına yardımcı olur, bu da yakın temas kurmaya, etkileşimi ve tutarlılığı derinleştirmeye yardımcı olur, ve sonuçta tüm departmanın iş kalitesinin artmasına yol açar.

Yönetim işinin kalitesinin meslektaş değerlendirmesinin çeşitli türleri ve biçimleri, ona ağırlık verir ve bu değerlendirme yönteminin yaygın olarak yayılmasına katkıda bulunur. Ekonomik faaliyetin kalite yönetim sisteminde grup değerlendirmeleri yaygınlaşmaktadır.

Yönetim işinin kalitesine ilişkin meslektaş değerlendirmelerinin çoğu, kullanılan tüm değerlendirme biçimlerinin en yüksek objektifliği ile ayırt edilir. Aynı zamanda tercihleri de mutlak değildir çünkü dikkate alınması gereken bazı sınırlamaları da vardır.

Uzmanlar, kontrolörler, müfettişler ve denetçiler tarafından bireysel değerlendirme. Değerlendirilen faaliyet alanındaki bireyler ve uzmanlar, yönetim ve yönetim işinin kalitesinin değerlendirilmesine katılabilir ve katılmaktadırlar. Çoğu zaman, bu tür bir değerlendirme dış incelemenin konusudur. Bu durumda değerlendirmelerin sonuçları, uzmanın profesyonellik düzeyine, işi yapanlarla ilgili konumuna ve sorunun nasıl çözülmesi gerektiğine ilişkin kendi bakış açısına çok duyarlıdır. Bu tür etkileri bastırmak ve hafifletmek için birkaç bağımsız uzmanın katılımına başvuruyorlar. Bu durumda, bireysel değerlendirmeler esasen grup, meslektaş değerlendirmelerine dönüşür. Yerel değerlendirmeleri genel bir değerlendirmede birleştirmeye yönelik, uzman değerlendirme yöntemleri adı verilen yöntemler bile vardır.

Şimdi yönetim faaliyetlerinin kalitesine ilişkin değerlendirmelerin sunum türlerini ve biçimlerini ele alalım. Değerlendirmelerin resmileştirilmesine dayanarak, değerlendirme yöntemleri resmileştirilmemiş, resmileştirilmiş ve karma olarak ikiye ayrılır.

Resmileştirilmemiş, niteliksel, formüller, matematiksel bağımlılıklar, mantıksal ve hesaplamalı algoritmalar kullanılarak tanımlanmayan ve teknik sibernetik kullanılarak uygulanmayan, ancak yalnızca insan beyni tarafından erişilebilen, deneyim ve sezgi temelinde geliştirilen, buluşsal nitelikteki değerlendirme yöntemleri anlamına gelir. Buna göre resmileştirilmiş yöntemler, prosedürleri bilgisayar teknolojisi kullanılarak uygulanabilen resmi mantıksal algoritmalar kullanılarak gerçekleştirilen matematiksel bağımlılıkların kullanımına dayanan yöntemlerdir. Kısmen resmileştirilmiş (yarı resmileştirilmiş) yöntemlerde, resmileştirilmiş ve resmi olmayan prosedürler birleştirilir, birleştirilir ve serpiştirilir.

Kalite değerlendirmelerinin ifade biçimine göre değerlendirme yöntemleri iki gruba ayrılabilir: niteliksel yargılama ve niceliksel sayısal değerlendirme.

Niteliksel yargı, düzenlenmiş ölçekte yer almayan sözlü (sözlü) değerlendirmelerin kategorisini ifade eder. Bu tür yargılar çoğunlukla ne kullanılan değerlendirmelerin bileşimine ne de sıralamalarına göre sıralanmaz. Niteliksel bir yargı biçiminde ifade edilen yönetim işinin kalite düzeyi, ifade edilen değerlendirmelerin anlamsal anlamı ile belirlenir. Aynı zamanda, “yeterli”, “yetersiz”, “iyi”, “kötü”, “mükemmel”, “yüksek düzeyde”, “düşük düzeyde” gibi yaygın olarak kullanılan iş değerlendirmeleri, bu tür değerlendirmelere yer verilerek güçlendirilebilir veya zayıflatılabilir. Bunlarda “oldukça tatmin edici”, “çok olumlu”, “hiç tatmin edici değil” şeklinde ifade edilmiştir. Niteliksel bir değerlendirme, en azından işin kabul edilebilir kalite bölgesinde olup olmadığı, yani gereklilikleri karşılayıp karşılamadığı sorusunu yanıtlamalıdır. Niteliksel değerlendirmelerin içeriği, işin kalitesinin hangi yönlerini yansıtması gerektiği (örneğin, uygunluk, yenilik, verimlilik, son teslim tarihlerine uyma vb.) önceden belirlenirse önemli ölçüde geliştirilir, böylece aslında bir değerlendirme vektörü oluşturulur, bireysel özelliklere veya kalite kriterlerine karşılık gelen bileşenler.

Sayısal biçimde ifade edilen niceliksel kalite değerlendirmeleri de çok yönlü, yeterince standartlaştırılmamış bir yapıya sahiptir. Yönetim işinin kalitesinin sayısal göstergeleri, belirli ölçü birimleriyle ifade edilen boyutlu veya göreceli olarak boyutsuz olabilir. Belirtmek gerekir ki, tek bir sayı, aralık, alt ve üst sınırları gösteren “başlangıç ve bitiş” sınırlarını gösteren “çatal” tahminler ve tahmin değerinin matematiksel beklentisi şeklinde olasılıksal tahminler ile temsil edilen kesin deterministik tahminin yanı sıra, varyansı oldukça kabul edilebilir ve sıklıkla gereklidir, hatta not değerlerinin dağılım eğrisidir. İşin kalitesinin niceliksel değerlendirmeleri farklı biçimlerde olabilir.

Göreceli olarak homojen, karşılaştırılabilir çalışmalar değerlendiriliyorsa, bu çalışmanın kalite düzeyi açısından karşılaştırılan çalışmalar serisindeki yerini belirleyen sıralı bir değerlendirme kabul edilebilir. Burası, eserlerin kaliteye göre artan veya azalan şekilde sıralanması ve birinci (ödül) alan eserlerin öne çıkarılmasıyla oluşturulur. Bu yaklaşıma genellikle sıralama adı verilir ve sıralı değerlendirmenin kendisi de sıralama veya derecelendirme olarak adlandırılır.

Ölçekli değerlendirme, işin kalite düzeyini, önceden standartlaştırılmış kalite kategorileri ölçeğinde kapladığı yere göre belirler (örneğin, işi kaliteye göre en yüksek, birinci, ikinci kategorilere ayırmak mümkündür).

Puanlama, her biri belirli bir kalite "dozu" için alınan puanlar gibi özel göreceli birimlerle ifade edilir ve genel derecelendirme, kriterlerin her biri için belirli bir kalite düzeyine ulaşmak için alınan puanların toplanmasıyla belirlenir (özellikler). ).

Katsayı değerlendirmesi, belirli bir iş kalitesi göstergesinin bu göstergenin standardına veya temel seviyesine yakınlık derecesi veya oranı olan kalite katsayıları şeklinde ifade edilir. Temel seviye bire eşit alınırsa katsayı, değerlendirilen çalışmanın ne kadar başarılı olmadığını veya değerlendirilen çalışmanın kalite açısından standardı ne kadar aştığını doğrudan karakterize eder.

Ordinal, ölçek, nokta ve katsayı tahminleri henüz mevcut değildir. Uygulama kapsamını genişletme eğilimi olmasına rağmen, yönetim işinin kalitesinin belirlenmesinde yaygın olarak kullanılmaktadır; Düzey ve parametrik değerlendirmeler yönetim faaliyetlerinin kalitesini belirlemek için daha uygundur.

Seviye değerlendirmesi, belirli bir işin kalitesine ilişkin bir kriterin (göstergenin) aynı kriterin özel olarak belirlenmiş bir temel değerine oranını temsil eden yaygın bir katsayı değerlendirmesi türüdür. Kalite kriteri, Yönetimin yüksek kalitede olduğu kabul edilir. artışını destekleyen, baz değeri aşıyor veya artış eğilimi gösteriyor ve bunun tersi de geçerli.

Parametrik değerlendirme, bir yönetim kararı geliştirme sürecinde belirlenen bir ekonomik göstergenin mutlak değerini temsil eder (büyüme oranları, oranlar, verimlilik göstergeleri, tasarruf göstergeleri, ihtiyaçların karşılanma seviyeleri, sorunların çözümü için zaman dilimleri), analizi şunları sağlar: Çoğu zaman, bir yönetim kararı, üretimdeki, ekonomik büyümedeki ve kaynaklardaki artışı karakterize eden göstergelerin yüksek seviyesine ulaşılmasını destekliyorsa veya doğrudan sağlıyorsa, yüksek kaliteli olarak kabul edilir. tasarruf ve yaşam standartları.

Yönetim kalitesinin karşılaştırmalı analizi için yöntemler

Kaliteyi sağlamanın en yaygın yöntemlerinden biri, değerlendirilen konunun, karşılaştırmaya esas alınan bir konu ile karşılaştırılmasıdır. Daha önce belirtildiği gibi, yönetim çalışmaları, yönetim kararları, yönetim etkileri ile ilgili olarak, benzersiz, kitlesel olmayan doğaları nedeniyle, karşılaştırılacak ve sonuçlara dayanacak standartlar olmadığından, karşılaştırma için bir temel seçmek zordur. Kalite düzeyini açıkça ortaya koyabilecek bir karşılaştırma Her ne kadar kesin olarak konuşursak, tek bir ürün üretilse ve doğrudan benzerleri olmasa da, görünüm, tür, amaç ve uygulama açısından benzer ürünlerle karşılaştırılabilir. bir dereceye kadar yönetim faaliyetleri, yönetim işleri ve süreçlerinin ürünlerine uygulanır. Yönetim işinin kalitesinin ve sonuçlarının karşılaştırmalı karşılaştırmalı analiz temelinde belirlenmesine, belirli bir derecede uzlaşmayla izin veren çeşitli karşılaştırma temelleri vardır.

İstatistiksel karşılaştırma yöntemi, değerlendirilen çalışmanın kalitesinin parametrelerini (kriterlerini) ve sonuçlarını önceki çalışmaları karakterize eden benzer içerik göstergeleriyle karşılaştırmaya dayanır; bu amaçla, önceki çalışmalarla ilgili birikmiş bilgilere dayanarak istatistiksel olarak sıralanmış kümeler; Kalite parametrelerinin önceki dönemlerde elde edilen gerçek değerleri oluşturulur (örneğin dinamik zaman serileri şeklinde), bu parametrelerdeki değişikliklerdeki istikrarlı eğilimler, bu eğilimlerin olumlu veya olumsuz olduğu belirlenir; İstenilen yönler ve daha fazla değişimin bölgeleri belirlenir. Değerlendirilen çalışmanın kalitesine ilişkin yargı, onu karakterize eden göstergelerin önceki değerlerinin istatistik alanında kapladığı yer dikkate alınarak oluşturulur. , verilen kritere göre yönetim işinin kalitesini gösterir ve bunun tersi de geçerlidir. Kalite, değerlendirilen parametrenin geçmişte meydana gelen istikrarlı olumlu eğilimlere uygunluk derecesine veya olumsuz eğilimlerdeki değişim derecesine göre belirlenir. Değerlendirilen yönetim kararının benimsenmesi nedeniyle daha iyidir. Planlamada, geliştirilmekte olan planların, projelerin ve programların önceki analoglarla karşılaştırılarak güvenilirliği, yoğunluğu ve ilerlemesi hakkında karar verirken istatistiksel karşılaştırma yöntemi kullanılır. Oldukça kısa bir süre için yönetim kararlarının kalitesini değerlendirmek için kullanmak.

Planlanan ve gerçekleşen sonuçların karşılaştırılması yöntemi, planlanan göstergelerin, planlanan kararların uygulanması sonucunda pratikte elde edilenlerle karşılaştırılmasına dayanmaktadır. Bu durumda, karşılaştırmanın temeli, yönetim kararlarının uygulanmasının fiili sonuçlarına ilişkin bir dizi raporlama göstergesi tarafından oluşturulur. İşin kalitesi düzeyi, elde edilen gerçek sonuçların planların, projelerin, programların, tahminlerin ve diğer belge ve kararların geliştirilmesi ve benimsenmesi sırasında belirtilenlerle uyumluluk derecesine göre belirlenir. Planlanan ve gerçekleşen sonuçların karşılaştırılması, yönetim faaliyetlerinin kalitesinin objektif bir değerlendirmesini sağlar. Bununla birlikte, böyle bir karşılaştırmanın temeli ancak çözümlerin pratik olarak uygulanmasından sonra formüle edilebilir; bu da, işin kalitesinin potansiyel olarak değerlendirilmesi için zaman dilimini uygulama döneminden itibaren önemli ölçüde geciktirir.

Deneysel sonuçları analiz etme yöntemi, bir yönetim kararının ilerlemesinin ve etkililiğinin, yaygınlaştırılmadan ve uygulanmadan önce, bir grup bölge, endüstri, dernek ve işletme üzerinde deneysel koşullarda seçici olarak test edildiği durumlarda uygulanabilir. Geliştirilen çözümler, ekonomik nesnelerin deneysel koşullardaki performans göstergelerinin, deneye geçiş öncesinde gerçekleşen benzer göstergelerle veya deneysel koşullara aktarılmamış nesnelerin performans göstergeleri ile karşılaştırılmasıyla oluşturulur. Bu yaklaşım, planlanan ve gerçek sonuçların karşılaştırılması yöntemiyle ortak bir orijinal konsepte sahiptir, ancak gerçek sonuçların geçmiş sonuçlarla karşılaştırılması, yani karşılaştırma için esasen istatistiksel bir temelin kullanılması bakımından bundan önemli ölçüde farklıdır.

Bir yönetim nesnesinin faaliyetinin ekonomik ve matematiksel modellemesinin sonuçlarıyla karşılaştırma yöntemi, projelerde, program planlarında ve diğer ekonomik kararlarda yer alan parametre ve göstergelerin matematiksel olarak elde edilen benzer göstergelerin değerleriyle karşılaştırılmasına dayanır ( simülasyon) nesnenin işleyiş ve gelişim süreçlerinin modellenmesi. Bu yöntemi kullanırken temel göstergeler, model tahminine dayanarak, yani farklı modeller kullanılarak yapılan çeşitli hesaplamaların sonuçlarına dayanarak oluşturulur. Farklı araştırma kuruluşları tarafından, program planının stratejisini ve diğer iş kararlarını uygularken elde edilen göstergelerin tahmin değerlerini oluşturmak mümkündür. Planlanan sonuçların modelleme (tahmin) ile belirlenen göstergelerle karşılaştırılması, karar verilmesini mümkün kılar. taslak plan ve programların kalitesi.

Karşılaştırma tabanının optimizasyon modelleri temelinde oluşturulduğu belirtilen yöntemin varyantı özellikle dikkat çekicidir. Bu durumda hesaplamalar, ideal olarak kabul edilebilecek nesnenin gelişiminin optimal göstergelerini belirlemeyi mümkün kılar. ve nesnenin geliştirme programları için proje planlarının kalitesini, göstergelerinin optimale yaklaşma derecesine göre yargılamak Ancak, bu yaklaşımın, tüm çekiciliğine rağmen, optimizasyonda kullanılan optimallik kriterlerinin (objektif fonksiyonlar) bariz bir dezavantajı vardır. modeller her zaman koşulludur ve modellerin kendisi, modellenen nesnenin gerçek gelişimini yeterince tanımlamaz. Modellerin yardımıyla optimum gerçek göstergelerin güvenle oluşturulması mümkün olsaydı, bunlar alınan yönetim kararlarına dahil edilmeli ve nesne, yönetim aracılığıyla kesinlikle model yönünde yönlendirilmelidir.

Normatif karşılaştırma yöntemi, önerilen taslak planların, düzenleme programlarının ve diğer yönetim kararlarının göstergelerini ve parametrelerini, ilgili göstergelerin normatif değerleriyle, yani kaynak tüketim standartları, teknolojik standartlar, verimlilik standartlarıyla karşılaştırmaya dayanır. , rasyonel tüketim standartları, vergilendirme standartları, banka faiz oranları. Karşılaştırma için normatif temel ilerici ve bilimsel temelliyse ve teknik ve teknolojik ilerlemenin ileri düzey başarılarını yansıtıyorsa, o zaman yönetim faaliyetlerinin kalitesi, ekonomik ve sosyal kalkınmayı normatif bir yöne yönlendirme derecesine göre değerlendirilebilir. Yönetim faaliyetlerinin kalitesini değerlendirmek için normatif bir yöntemin uygulanmasının zorluğu, bir takım standartların kusurlu olması veya bulunmaması ve bunları güncellemenin zorluğundan kaynaklanmaktadır. Normatif karşılaştırmaların temeli aynı zamanda yönetim faaliyetleri standartlarını da içeren standartlardır.

Düzenleyici çerçevenin benzersiz, bağımsız olarak ayırt edici bir biçimi, işin gerçekleştirilmesine yönelik bir görev veya müşteri tarafından geliştirilen, bu işi karakterize eden kalite kriterlerindeki değişiklikler için istenen seviyeyi veya sınır sınırlarını belirleyen bir hedef belirlemedir. İşin kalitesinin değerlendirilmesi oluşturulur. belirlenen gereksinimlere ve koşullara uygunluğun bir ölçüsü olarak. Bununla birlikte, yönetim işiyle ilgili olarak genellikle genel kurulum niteliğinde olduğundan, işin tüm parametrelerini kapsamadığından ve müşteri tarafından yeterli geçerliliğe sahip olamayabileceğinden, çoğu zaman görev karşılaştırma için tek temel olarak kullanılamaz. İşin gerçekte verebileceğinden biraz daha fazlasını beklemeye eğilimlidir.