Borç Oranı Nasıl Hesaplanır?

Borç oranı, ödünç alınan fonların işletmenin toplam varlıklarına oranıdır. Göstergenin değerinin 0 ile 0,5 arasında olması normal kabul edilir. Fazlalık, ödünç alınan sermayenin payında bir artış anlamına gelir ve şirketin istikrarsız finansal ve ekonomik pozisyonuna yol açabilir. Göstergeyi hesaplamanın rahatlığı için bilanço verilerini kullanabilirsiniz.

Şirket, iş yapmak için ödünç alınan fonlar da dahil olmak üzere farklı varlık kaynaklarına ihtiyaç duyar. Ancak kredileri ve kredileri akıllıca kullanmak önemlidir: bu kaynakları çekmek riskli olmamalıdır. Şirketin finansal istikrarını değerlendirmek için bir dizi gösterge kullanılır: borç oranı, borç sermaye devri, borç yükü ve diğerleri. Şirketin toplanan fonları ne kadar etkin kullandığını, geri dönüşte sorun yaşayıp yaşamadığını ve borç yükünü ne kadar artırmanın mümkün olduğunu anlamaya yardımcı olurlar.

Borç oranının belirlenmesi

Borç oranı (KZ), şirketin varlıklarının yapısında toplanan fonların payını yansıtır. Bu göreceli bir göstergedir ve şirketin mali ve ekonomik durumunun analizinde yer alır.

Neden KZ'yi hesaplamanız gerekiyor?

Kısa devre değeri aşağıdakileri değerlendirmek için kullanılabilir:

- Projeye yatırım için beklentiler.

- Likidite sorunlarının riskleri.

- Alacaklılar, kendilerine başvuran işletmenin iflas riskleriyle ilgili olarak.

- Temettü alma olasılığı.

- Yönetimsel karar vermenin etkinliği.

Bu nedenle, bu gösterge sadece dahili kullanım için hesaplanmaz, aynı zamanda borç verenler ve yatırımcılar tarafından da kullanılır.

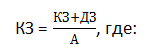

Hesaplama formülü

Gösterge aşağıdaki formülle hesaplanır:

- KZ - kısa vadeli borç miktarı;

- DZ - uzun vadeli borç miktarı.

Formülün tüm bileşenlerinin değerleri bir süre için alınmalıdır. Nihai puan yüzde olarak ifade edilebilir.

Katsayının hesaplanmasında kolaylık olması için bilanço verileri kullanılmıştır.

![]()

- Sayfa 1400 - 1400 satırının değeri (1410, 1420, 1430, 1450 satırlarının toplamı);

- Sayfa 1500 - 1500 satırının değeri (1510, 1520, , 1540, 1550 satırlarının toplamı);

- Sayfa 1600 - 1600 satırının değeri ("Denge", 1100 ve 1200 satırlarının toplamı).

Değer standardı

- KZ 0'a yakınsa, şirketin küçük bir borç yükümlülüğü yüzdesi vardır.

- KZ 0,5 ise - şirketin borcunun yaklaşık %50'si vardır.

- KZ 1'e yakın olduğunda - firmanın ana varlıkları borçlardır.

Neredeyse tüm sermaye ödünç alınan fonlardan oluşuyorsa, bu alacaklılara yüksek derecede bağımlılığı gösterir. Mali durum kötüleşirse ve ciro azalırsa, şirket kredilerde zorunlu ödemeleri kaçırma riskiyle karşı karşıya kalır ve güvenilmez hale gelebilir. Ayrıca, yükümlülüklerin yerine getirilmemesi, alacaklılar tarafından çeşitli yaptırımların uygulanmasına yol açmakta ve bu da finansal istikrarı olumsuz yönde etkilemektedir.

Önemli! 0'dan 0,5'e kadar kısa devre için değer aralığı sadece bir öneridir. Şirketin kapsamı, büyüklüğü, iş süreçlerinin özellikleri için ödenek ayırmaya değer. Bazı işletmeler için KZ = 0.7'nin tehdit edici bir parametre olduğu ortaya çıkarsa, diğerleri için bu büyüklükte bir katsayı kabul edilebilir. Yakın rakiplerini analiz ederek belirli bir işletme için yaklaşık kısa devre parametrelerini anlayabilirsiniz.

Sadece kısa devrenin değerini hesaplamak değil, aynı zamanda şirketin çalışmalarının geçmiş dönemlerine ait verilerle karşılaştırmak da gereklidir. Göstergenin büyümesi, ödünç alınan sermayenin payındaki artışa yönelik bir eğilimi gösterecektir. Burada kritik seviyeyi aşmamak ve borç miktarını azaltmak için zamanında önlemler almak önemlidir.

Referans! Borç oranı, bir bütün olarak şirketin borçlarının miktarını karakterize eden genel bir göstergedir. Daha detaylı bir analiz için daha özel durumların bulunmasına imkan veren katsayıların (örneğin cari borç katsayısı, kısa ve uzun vadeli borç, finansal kaldıraç) hesaplanması gerekmektedir.

Hesaplama örneği

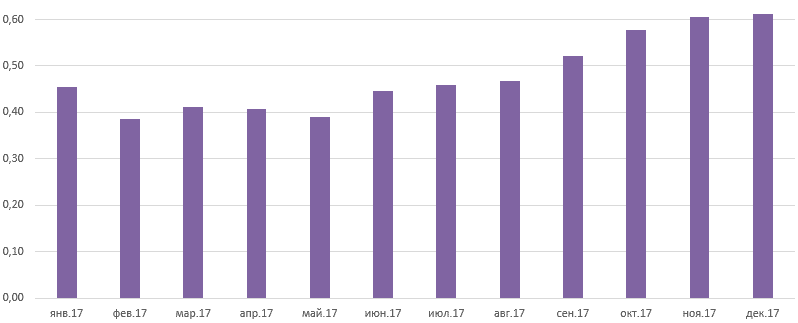

Örneğin 2017 yılı için kısa devreyi aylara göre hesaplayalım.

| Uzun vadeli borç, t.r. | Kısa vadeli borç, t. | Varlıklar, bin ruble | Borç oranı |

|

|---|---|---|---|---|

| Eylül | ||||

Böylece 2017 yılı işletmede borç oranı 0,39 ile 0,61 arasında değişmiştir. Ortalama rakam 0.46 idi. Yavaş yavaş KZ arttı ve yıl sonunda 0.61 oldu. Bu, şirketin aktif yapısında ödünç alınan fonların payının arttığı anlamına gelmektedir. Ayrıca katsayı, 0,5 olan güvenli değeri aşmıştır. İşletme yöneticileri, varlık tahsisi politikasını yeniden gözden geçirmeli, ödünç alınan fonların payını azaltmalıdır.

Hesaplamaları olan bir tabloyu uygun bir biçimde - bir Excel dosyasında indirebilirsiniz.

Çözüm

Borç oranı, varlık yapısında ödünç alınan fonların optimal oranını belirlemek için basit ve aynı zamanda çok önemli bir göstergedir. Dinamiklerdeki analizi, sorunları tanımlamanıza ve zamanında harekete geçmenize olanak tanır. Göstergenin değeri 0,5'i aşarsa, bu, kuruluşun bilançosundaki kredilerin önemli bir payını gösterir. Bu durum şirket için tehdit edici hale gelebilir.

Popüler

- Borsada boğa ve ayı: borsanın "hayvan" yüzü

- Özel bir dişhekimi ofisi açmanın aşamaları

- Mağazanızı nasıl açarsınız - yeni başlayanlar için adım adım talimatlar + gerçek hayattan örnek

- Satış geliri - formül ve kavramlar

- Marj ve kar - hesaplama formülleri arasındaki fark nedir

- Tavsiye 1: Basitleştirilmiş bir sistemden KDV ödemeli bir sisteme nasıl geçilir

- "Araba amortismanı" kavramı - nedir bu?

- Dünün işi: Modern emlakçıların 7 ana sorunu :: Görüşler :: RBC Real Estate

- Halka açık ve halka açık olmayan anonim şirketler, ortaklıklar ve kooperatifler arasındaki fark nedir?

- Basit iş - özel ev arsaları (kişisel yan arsalar)