Vergi oranı

Tarım sektöründe çalışan kuruluşlar ve bireysel girişimciler, devlet avantajlarından ve tercihlerinden yararlanır. Onlar için özel bir mali rejim geliştirildi - tek bir tarım vergisi. Birleşik tarım vergisi oranı %6 olarak belirlenmiş olup, vergi matrahı gelir ve gider tarafı arasındaki fark olarak hesaplanmıştır. Bu, bütçe ödemelerini minimuma indirir, bu da mahsul üretimi, hayvancılık ve ormancılığın gelişimi için uygun koşullar yaratır.

2017 yılında birleşik tarım vergisi oranı %6 olarak belirlenmiştir. Bu değer, iki alan dışında ülke genelinde geçerlidir:

- Kırım;

- Sivastopol.

2017-2018 için bu bölgelerde, bölgesel mevzuat tarafından öngörülen %4'lük bir tercih oranı belirlenmiştir. 2016'da daha da düşüktü -% 0,5.

Önemli! Ayrıcalık, yalnızca doğrudan Rusya Federasyonu'nun bu konularının topraklarında faaliyet gösteren şirketler ve bireysel girişimciler için geçerlidir.

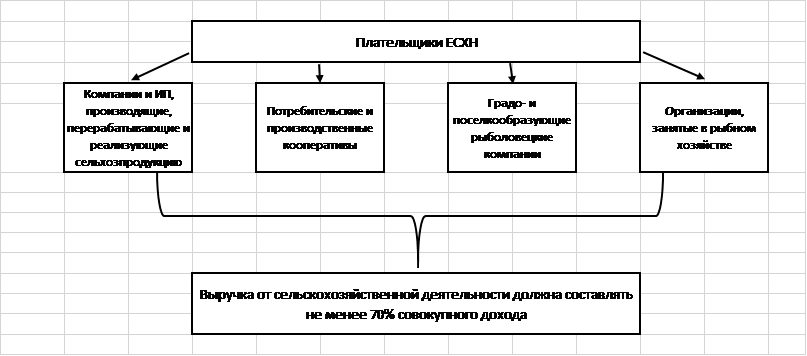

Kimler tek bir tarım vergisi mükellefi olabilir?

Yasal gereklilikleri karşılayan sınırlı sayıda şirket için özel bir birleşik vergi oranı mevcuttur. Bunlar şunları içerir:

- Tarım ürünleri üreten, işleyen ve satan firmalar ve bireysel girişimciler.

- Tarımsal tüketici ve üretim kooperatifleri, yürürlükteki yasalara göre bu şekilde tanınır.

- Kasaba ve köy oluşturan balıkçılık şirketleri (işçiler ve aileleri dahil olmak üzere yerleşim sakinlerinin en az yarısını çalıştırıyorlarsa).

- Balıkçılık şirketleri ve 300'den fazla çalışanı olmayan, gemi sahibi veya charter sözleşmeleri kapsamında kullanan bireysel girişimciler.

Listelenen tüm vergi mükellefi kategorileri için, gelir yapısına ilişkin genel bir kural vardır: gelirlerin en az %70'i tarımdan gelmelidir.

Önemli! 2017 yılında tarımsal faaliyetler, yardımcı faaliyetleri içermektedir: otlatma, kümes hayvanlarının itlaf edilmesi, haşerelere karşı kimyasalların püskürtülmesi vb.

Birleşik Tarım Vergisi hangi vergilerin yerini alıyor?

Birleşik tarım vergisinin bir özelliği, ödeyenlerin OSNO için tipik olan diğer bütçe ödemelerini transfer etmekten muaf olmasıdır. Bu, mali yükte bir azalma ve basitleştirilmiş bir muhasebe prosedürü anlamına gelir.

Tarım şirketleri hazineye ödeme yapmıyor:

- emlak vergisi;

- KDV (acentenin yükümlülüklerinin yerine getirildiği ve ürünlerin Rusya Federasyonu devlet sınırından taşındığı durumlar hariç);

- gelir vergisi;

- Kişisel gelir vergisi (çalışansız bireysel girişimcilerin bütçe yükümlülükleri ile ilgili olarak).

Muhasebe ve hesaplamalar açısından en karmaşık vergi olan KDV'den muafiyet özellikle önemlidir. Kuruluşların ve girişimcilerin fatura kesmeleri, alınan ve verilen faturaların günlüklerini, alım ve satım defterlerini tutmaları gerekmez. Bu, muhasebe çalışanları için zamandan ve paradan tasarruf sağlar.

Tarım üreticileri hangi vergileri ödüyor?

Çalışanları cezbeden kuruluşlar ve bireysel girişimcilerin vergi acentesi işlevlerini yerine getirmeleri ve personel gelirinin %13'ünü devlet hazinesine aktarmaları gerekmektedir. Vergi ödemesi, ücretlerin transferinden sonraki ertesi gün, tatil ücreti ve iş göremezlik belgeleri için - en geç raporlama ayının son gününden sonra yapılır.

Ücretli işgücünün kullanılması, şirketin veya bireysel girişimcinin sigorta primi ödeme yükümlülüğünü ifade eder. 2017 yılında, onlar için oranlar aşağıdaki düzeyde belirlenir:

| bütçe dışı fon | Teklif etmek |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Önemli! Çalışanı olmayan şahıs tarım işçisi, kendisi için sabit sigorta ödemeleri yapmakla yükümlüdür.

Sanatın 3. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 346.1'i, Birleşik tarım vergisine geçen kuruluşlar ve bireysel girişimciler, sahip oldukları araba, otobüs, su ve hava taşımacılığında nakliye vergisi ödeme yükümlülüğünü kaybetmezler.

Sanatın 2. maddesinde adı geçen araçlar. Rusya Federasyonu Vergi Kanunu'nun 358'i. Bunlar biçerdöverler, traktörler ve özel makinelerdir (hayvan kamyonları, süt kamyonları vb.). İki koşulun aynı anda karşılanması önemlidir:

- ekipman tarımsal faaliyetler için kullanılır;

- makineler tarımsal üreticilere kayıtlıdır.

Birleşik tarım vergisi, bir şirketi veya bireysel girişimciyi, Rusya Federasyonu sınırından mal taşımak için gereken gümrük vergilerini ödemekten muaf tutmaz. Yetkili makamlar ve yabancı ortaklarla yapılan işlemlerden kaynaklanan acente KDV yükümlülüklerini yerine getirmekle yükümlüdürler.

Birleşik tarım vergisi için vergi matrahı nasıl hesaplanır?

Birleşik tarım vergisinin hesaplanması için formül şu şekilde belirlenir:

Vergi = (Gelir - Gider) * 0,06.

Gelir, mamul ürünlerin satışından ve satış dışı faaliyetlerden (kiralık bina ve tarım makineleri sağlanması, fikri mülkiyet kullanım haklarının verilmesi, mülk satışı, diğer kuruluşlara katılım vb.) elde edilen gelirleri içerir.

Önemli! Geliri hesaplamak için nakit yöntemi kullanılır, yani. hesaplama, kasiyer ofisinde veya cari hesapta fiilen alınan gelirleri dikkate alır. Alıcılardan alınan avansları içerir.

Vergi matrahını azaltan harcama bölümünün bileşimine, Sanatın 2. paragrafında verilen listeden giderleri dahil edebilirsiniz. Rusya Federasyonu Vergi Kanunu'nun 346.5'i. Kesinlikle sınırlıdır ve genişleme yönünde yorumlanamaz.

Diğerlerinin yanı sıra, Rusya Federasyonu Vergi Kanunu aşağıdaki giderlerden bahseder:

- yeni sabit kıymetlerin satın alınması ve onarımlar için mevcut olanların modernizasyonu;

- maddi olmayan duran varlıkların satın alınması için;

- personel ücretlendirmesi için;

- işe alınan çalışanlar için vergi ve harçları (tek vergiye ek olarak), sigorta primlerini ödemek;

- tarımsal faaliyetlerin uygulanması için gerekli hammaddelerin, malzemelerin satın alınması için;

- malların reklamını yapmak;

- kırtasiye alımı için, işe alınan bir muhasebeci, denetçi, noter hizmetleri için ödeme;

- ilk yardım direğinin işyerinde, ekipmanında ve bakımında güvenliği sağlamak.

Böylece Sanatta belirtilen maliyetler. Rusya Federasyonu Vergi Kanunu'nun 346.5'i vergi matrahını azaltabilir, gereksinimleri karşılamaları gerekir:

- tamamen ödenecek (maliyet muhasebesi için nakit yöntemi kullanılır);

- birincil belgelerle onaylanmalıdır;

- fiilen katlanılabilir.

Mal ve hizmet sağlayıcılarına ödenen avanslar, vergi formülünün gider kısmına dahil edilmez. Ödeme yapıldı, ancak fiilen yapılmadı: satın alınan ürünler henüz sevk edilmedi, iş yapılmadı.

Birleşik tarım vergisinin hesaplanmasının özellikleri

UAT kullanan şirketlerin ayrı muhasebe kayıtları tutması gerekli değildir. Tek verginin boyutunu muhasebe verilerine dayanarak belirlerler.

Bir çelişki ortaya çıkar: muhasebe programında muhasebeci, fiili ödemeyi değil, işlemin tamamlanmasını takiben işlemleri yansıtır. Bu, bütçe yükümlülüğünün doğru hesaplanması için işlem setinden yalnızca ücretli işlemlerin seçilmesi gerektiği anlamına gelir.

Seçim yöntemi, şirketin muhasebe politikasında sabittir. Çoğu zaman, bu amaçlar için 60 ve 62 hesap bilançoları kullanılır.

Mevzuat, şirketlerin ve bireysel girişimcilerin yılda iki kez tek bir vergi aktarma yükümlülüğünü belirler:

- altı aylık sonuçlara göre avans ödemesi - 25.07'ye kadar;

- 12 aylık sonuçlara göre toplam - gelecek yılın 31 Mart'ına kadar.

Birleştirilmiş tarım vergisinin avans ödemesi hesaplanırken, vergi oranı altı aylık gelir ve giderler arasındaki fark ile çarpılır.

Son hesaplama aşağıdaki formülle belirlenir:

Vergi = (Yılın Geliri - Yılın Gideri) * %6 - Ödenen avans tutarı.

Formül başarılı olursa mükellef hesaplanan tutarı bütçeye aktarır. Negatif bir sayı elde edilirse, Sanat uyarınca devlet hazinesinden geri ödeme yapabilir. Rusya Federasyonu Vergi Kanunu'nun 78'i veya diğer federal bütçe yükümlülüklerinin onuruna fazla ödemeyi mahsup etmek.

Birleşik tarım vergisi ve diğer vergi rejimlerinin karşılaştırılması

Küçük bir şirket veya bireysel girişimci için bir vergi sistemi seçme sürecinde, mevcut rejimler çerçevesinde hesaplamalar yapmak ve koşulları karşılaştırmak gerekir. Temel özelliklerini bir tablo şeklinde sunalım:

Yukarıdaki verilerden, birleşik tarım vergisi koşullarının mükellefler için en sadık olduğu açıktır. Rejim, minimum %6'lık bir oran varsaymaktadır. STS "Gelir" için benzer bir değer belirlenir, ancak bu sistemdeki vergiye tabi taban, Birleşik Tarım Vergisinden çok daha büyüktür.

Birleştirilmiş tarım vergisi, oranın minimum %6 olarak belirlendiği bölgeler için STS “Gelir eksi giderler” ile karşılaştırılabilir. Genel vergi rejimi, birleşik tarım vergisi ile rekabet edemez. yüksek bir oranı (fark üç kattan fazla), daha karmaşık bir muhasebe prosedürünü ve KDV'yi hesaplama ve ödeme ihtiyacını varsayar.

Birleşik tarım vergisi oranı sadece %6'dır ve bu da tarım sektörünün gelişimi için uygun koşullar yaratır. Asgari bir vergi yoktur ve bu nedenle kar etmeyen şirketler bütçeye hiçbir şey ödemezler. Bu, Birleşik Tarım Vergisini çiftlikler, şirketler ve bireysel girişimciler için akıllı bir seçim haline getiriyor.

Bir hata bulursanız, lütfen bir metin parçası seçin ve Ctrl + Enter.

Popüler

- Borsadaki boğa ve ayı: borsanın canavar yüzü

- Özel bir dişhekimi ofisi açmanın aşamaları

- Kendi mağazanızı nasıl açarsınız - yeni başlayanlar için adım adım talimatlar + gerçek hayattan örnek

- Satış geliri - formül ve kavramlar

- Marj ve kar - hesaplama formülleri arasındaki fark nedir

- Tavsiye 1: Basitleştirilmiş sistemden KDV ödemeli bir sisteme nasıl geçilir

- Araba amortismanı - nedir bu?

- Dünün işi: Modern emlakçıların 7 ana sorunu :: Görüşler :: RBC Real Estate

- Halka açık ve halka açık olmayan anonim şirketler, ortaklıklar ve kooperatifler arasındaki fark nedir?

- Basit iş - özel ev arsaları (kişisel yan arsalar)