Satış geliri - formül ve kavramlar

Gelir, işletmenin satışlarından veya hizmetlerinden elde edilen para ve diğer maddi değerleri ifade eder.

Belirli bir süre üzerinden hesaplanır. Ürünlerin satışı sırasında gelir kavramı, şirketin faaliyetlerinin sonucunu belirlemeye yardımcı olur. Muhasebeci raporunda gelir vergiler düşüldükten sonra gösterilir.

Gelir muhasebesi parasal bir tutar şeklinde ve koşullara göre yapılır:

- sözleşme şartlarına göre, şirket bu fonları alma hakkına sahiptir;

- bu miktar önceden belirlenmişse

- bir işlem veya parasal işlem sonucunda işletme ekonomik faydayı artıracaktır;

- malları elden çıkarma hakkı tüketiciye geçti

Bu rakam aynı zamanda dönemler için de önceden belirlenmiştir: yıl, çeyrek. Daha kısa süreler için hazırlandığında, plana operasyonel denir.

Brüt gelir: satış geliri nasıl hesaplanır

Satışlardan elde edilen gelirler- tüketicilerinden ürün veya hizmet satışı sonucunda kuruluşa gelen miktar. Maliyet kurtarma aracıdır.

Bir şirket gelirden gelir elde edebilir. Bir işletme, temel olmayan faaliyetlerinden veya ürünlerinden, menkul kıymet işlemlerinden ve kiralamalarından da gelir elde edebilir.

Brüt gelir, şirketin satılan ürünlerden, mülklerden ve ayrıca alacaklardan (kredili satışlar) katma değer vergisi olmaksızın elde ettiği gelirin toplamıdır.

Gelir, ürünlerin miktarına, kalitesine, ürün çeşitliliğine, alıcı ile anlaşmanın uygunluğuna ve fiyatlara bağlıdır. Satıştan elde edilen gelir, tüketiciye bir uzlaşma makbuzunun verilmesinden sonra, yani satıştan sonra hesaplanır.

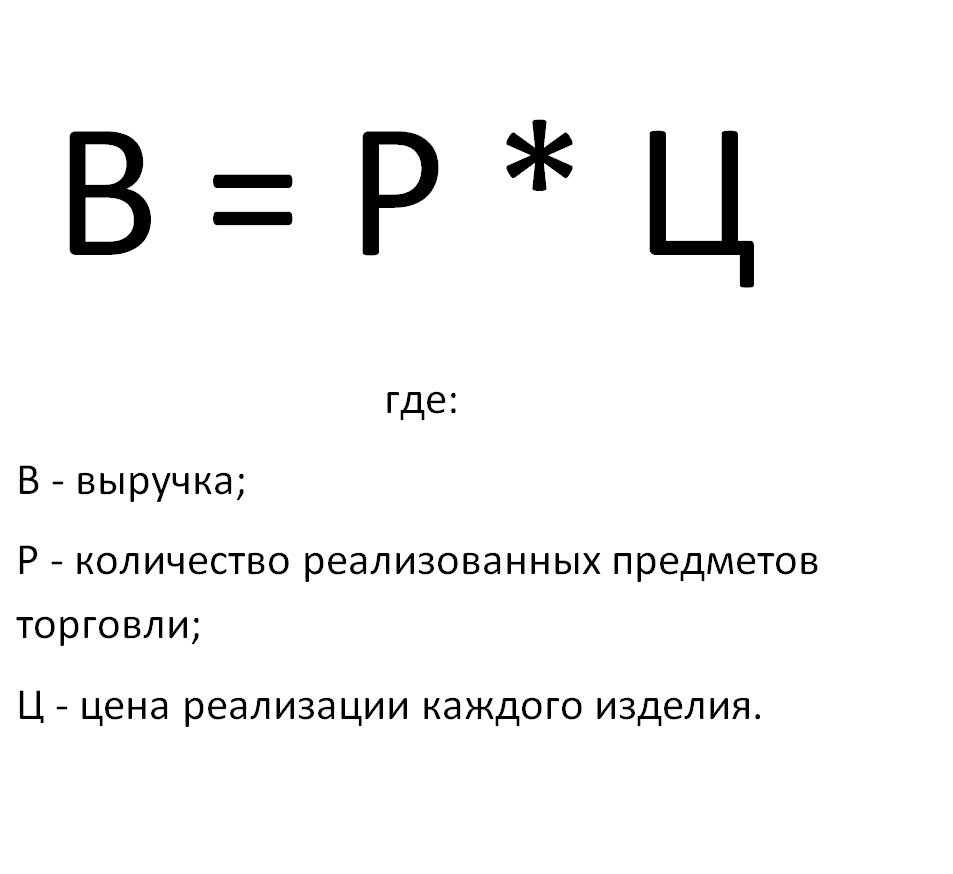

Satış geliri nasıl hesaplanır: formül

Satış hasılatının hesaplanmasında cari andaki satış hacmi ve aynı dönemin fiyatları dikkate alınır.

Hesaplama formülü, ürünlerin hacmini, indirimleri içerebilir. Bazen ürünler için bir talep garantisi vardır. Daha sonra, alıcılardan gelen tutarlar, belirli bir miktarda tüketici talebi anlamına gelen doğrudan bir hesap tarafından dikkate alınır. Yani, üretim ve satış süreci belirli bir miktarla bağlantılıdır.

Gelir ancak bu durumda önceden hesaplanabilir. Formül, satılan mal veya hizmetlerin hacmi ile her bir malın (veya hizmetin) fiyatının çarpımıdır.

Pazar ilişkilerinde tüketici talebi garanti edilmez. Şimdi satış hacimleriyle ilişkilendirilen fiyat seviyesine bir bağımlılık var. Daha sonra bire eşit, ondan büyük veya küçük bir esneklik katsayısı formüle eklenir.

Doğrudan hesap, dönem başında ve sonunda stokta bulunan ürünlerin bakiyesini dikkate alan takas yöntemi ile değiştirilir. Satış hacmi bu değer ile belirlenir. Daha sonra formül üç bileşen içerir ve ortaya çıkan rakam istikrarsız bir şekilde gerçeği yansıtır.

Dönem başındaki üretim bakiyeleri, üretim hacmi bazında planla özetlenir. Daha sonra satılmayan mallar bu değerden çıkarılır.

Gelirden maaş nasıl hesaplanır

Mağazalarda ve satış noktalarında maaşlar genellikle gelirlerden hesaplanır. Ödeme yöntemine bağlıdır. Kural olarak, bir işçinin asgari ücreti, maaşı vardır. Bu miktara şirketin gelirinin bir yüzdesi eklenir.

Kanunen, gerekli süre kadar çalışmış olan çalışanların asgari ücretten daha azını alamayacağı kabul edilmektedir. Bu nedenle, maaşların doğrudan gelir yüzdesinden hesaplanması, yalnızca kuruluşun yeterli karı varsa uygulanır.

Brüt Satış Geliri Nasıl Hesaplanır

Bir işletmenin brüt geliri, kuruluşun bütçesine gidersiz faaliyetlerden elde edilen tutarın tamamıdır.

Bir işletmenin brüt geliri, kuruluşun bütçesine gidersiz faaliyetlerden elde edilen tutarın tamamıdır.

Yani:

a) ana faaliyetten elde edilen miktar;

b) işletmenin yatırım ve işlemlerinden;

c) diğer finansal faaliyetlerden

Faaliyet sonucunda alınan tüm para miktarını toplayarak ve maliyetleri hesaba katmadan brüt hasılat elde ederiz. Şirketin ana faaliyeti satıştır.

Ortalama aylık gelir nasıl hesaplanır

Ortalama aylık geliri hesaplamak için kuruluşun raporlama dönemine ilişkin geliri alınır ve bu dönemdeki ay sayısına bölünür.

satış getirisi formülü. Kavramlar, hesaplamalar

karlılık- Bu, kaynakların kullanımında şirketin faaliyetlerinin verimlilik derecesinin bir yansımasıdır.

Bu durumda satışların kârlılığı, işletmenin satışlardan kazandığı her bir para biriminde (ruble) ne kadar kâr bulunduğunu gösteren bir kârlılık oranıdır.

Satışların karlılığı için formülün hesaplanması

Satış getirisi genellikle faaliyet gelirinin satış hacmine bölünmesiyle hesaplanır. Faaliyet karı, vergi öncesi tutar olarak ifade edilen kârdır. Bu tür karlılık oranı, şirketin fiyatlandırma politikasının doğru olup olmadığını gösterir.

Sonuçta, maliyetler ve giderler üzerinde kontrol sahibi olmak gerekir. Genellikle bu oran, bir firmanın işletme verimliliğini değerlendirirken kullanılır, ancak iki rekabetçi organizasyonu karşılaştırmak için her zaman geçerli değildir.

ROI formülü nasıl bulunur?

Formül, bilanço ve net gelirden elde edilir. Formüle göre hesaplamak için, kârın gelir içindeki payını, yani şirketin gelirini hesaplamak gerekir.

Çoğu zaman, net kârın payı hesaplanır. Ancak bakiyeden veya brüt kârdan ve diğer herhangi bir kâr türünden bir pay bulabilirsiniz.

Bilançoya göre satış getirisi formülü

Bilançoya göre satışların karlılığı hesaplanırken net kar bilançoya bölünür. Daha sonra formülde, satışların karlılığı, onlardan elde edilen karın (veya zarar rakamının) bilançodan alınan satış gelirine bölünmesine eşit olacaktır.

Bu gösterge, satışlardan elde edilen karın işletmenin gelirindeki kısmını yansıtacaktır.

Satış getirisi formülü

Karlılık oranı, net kar miktarını gösteren faaliyetlerin verimliliğini karakterize eder. Bu, ürün maliyeti, bugüne kadarki kredi ödemeleri ve vergiler için geri ödeme yapıldıktan sonra şirketin fonlarının bakiyesidir.

Ayrıca oran, satıldığında mal maliyetinin payı hakkında bilgi sağlar.

Oranı hesaplamak için net karı gelire bölmeniz gerekir. Formülde net kâr yerine bazen brüt veya başka bir kâr kullanılabilir. Ancak Rusya Federasyonu'nun muhasebe kurallarına göre, payda kaydedilmesi gereken net kârdır.

Ürün ve hizmet satışlarından elde edilen gelir

malların müşterilere transferinden elde edilen para miktarıdır.

Malların satılması veya hizmetlerin kredi şeklinde verilmesi, yani ödemenin ertelenmesi durumunda, hasılat alacak tutarında muhasebeleştirilir. Makbuzlar para değil, diğer değerli eşyalar veya mallar ise, gelirler benzer değerli eşyaların maliyeti şeklinde dikkate alınır.

Aynı zamanda, bu yükümlülüklerin yerine getirildiğine göre bir ön anlaşma ortaya çıkar.

Satış geliri, işletmeye verilen indirimleri ve kâr marjlarını içerir.

Doğrulanmamış ve şüpheli borçlar ortaya çıkarsa tutar değişmez. Satılan mal miktarını her bir birimin maliyetiyle çarparsak, satıştan elde edilen geliri elde ederiz.

Hasılatşirketin maliyetleri için bir geri ödeme kaynağı olarak hizmet edebilecek paradır. İşletmenin mal ve hizmetleri için ödeme zamanında gelirse, süreç nakit akışının yanı sıra sürekli olacaktır. Aksi takdirde örgütün çalışmaları istikrara kavuşmaz, sözleşmeler tehdit altındadır.

Örneğin, bir ceza için tedarikçilere para cezası ödemek zorundasınız. Şirketin karı düşüyor. Bu nedenle, kuruluş, kadrolu mali çalışanlar aracılığıyla geliri planlamalıdır.

Borç miktarının beklenmedik bir şekilde şirketin iflasına yol açmaması için her işletme için gelir hesaplaması gereklidir.

Noskova Elena

15 yıldır muhasebe mesleğinin içindeyim. Bir şirketler grubunda baş muhasebeci olarak çalıştı. Denetimlerden geçme, kredi alma konusunda tecrübem var. Üretim, ticaret, hizmet, inşaat alanlarına aşina.

Popüler

- Borsada boğa ve ayı: borsanın "hayvan" yüzü

- Özel bir dişhekimi ofisi açmanın aşamaları

- Mağazanızı nasıl açarsınız - yeni başlayanlar için adım adım talimatlar + gerçek hayattan örnek

- Satış geliri - formül ve kavramlar

- Marj ve kar - hesaplama formülleri arasındaki fark nedir

- Tavsiye 1: Basitleştirilmiş bir sistemden KDV ödemeli bir sisteme nasıl geçilir

- "Araba amortismanı" kavramı - nedir bu?

- Dünün işi: Modern emlakçıların 7 ana sorunu :: Görüşler :: RBC Real Estate

- Halka açık ve halka açık olmayan anonim şirketler, ortaklıklar ve kooperatifler arasındaki fark nedir?

- Basit iş - özel ev arsaları (kişisel yan arsalar)