ABC analizi Bir müşteri tabanının etkinliği nasıl analiz edilir. ABC yöntemi

Ürünlerin (işler, hizmetler) maliyetini hesaplamanın ilkelerinden biri, dolaylı (genel gider) maliyetleri hesaplama nesneleri arasında dağıtmak için bir yöntemin seçimidir. Uzun bir süre, yurt içi ve yurt dışı uygulamalarda, genel gider maliyetlerinin dağıtımının temeli, kolayca planlanıp dikkate alınabildiğinden, bir birim çıktının üretimi için doğrudan işçilik maliyetleriydi. Üretim süreçlerinin otomasyonu ve doğrudan üretim faaliyetleriyle ilgili olmayan altyapı kaynaklarının maliyetindeki artış (satış maliyetleri, ekipmanın ayarlanması ve yeniden yapılandırılması, ürünlerin teknik kontrolü vb.), genel gider maliyetlerinin genel üretimdeki payının artmasına katkıda bulundu. maliyet yapısı ve genel gider maliyetlerinin dağıtım yöntemleri listesinin genişletilmesi için ön koşullar oluşturuldu.

Muhasebe ve ödeme görevlerinin otomatikleştirilmesine yönelik modern yetenekler, bir ticari işletmenin genel gider maliyetlerini faaliyetlerinin özelliklerine göre dağıtmak için yöntemler seçmesine ve bunları maliyet muhasebesi ve maliyet hesaplama yöntemleriyle koordine etmesine olanak tanır. İmalat işletmelerinde aşağıdaki maliyet muhasebesi ve maliyet hesaplama yöntemleri kullanılmaktadır: standart, siparişe göre, atamaya dayalı, süreç bazında, fonksiyona göre maliyet muhasebesi.

Fonksiyona göre sipariş yöntemini ve maliyet muhasebesini kullanmanın özelliklerini ele alalım. Her iki yöntemin de kullanılması işletmenin güvenilir bir üretim planlama ve kontrol sistemine sahip olmasını gerektirir.

Özel yöntem

Özel maliyetlendirme için hesaplamanın amacı ayrı bir düzen, ayrı bir iş müşterinin özel gereksinimlerine uygun olarak gerçekleştirilen ve uygulama süresi nispeten kısa olan işlemlerdir. Her sipariş için ayrı bir analitik hesap açılır ve iş tamamlanana kadar tüm maliyetler devam eden iş olarak kabul edilir. Sipariş verildiğinde muhasebe tahminleri hazırlanır.

Bir sipariş, bir fabrika veya atölyede sürekli olarak tanımlanabilir bir birim olarak bir dizi operasyondan geçer. Her maliyet birimi diğer maliyet birimlerinden farklıdır. Bazı siparişler periyodik olarak tekrarlandığında maliyetler yeniden belirlenir. Çok çeşitli siparişlerle, her biri üzerinde kısa sürelerle üretim ekipmanları üzerinde çalışmalar yapılmaktadır.

Tamamlanan her sipariş için maliyet bilgileri ayrı ayrı toplanır. Bu bilgilerin birincil kaydı, tüm siparişler için ayrı ayrı doldurulan ve belirli bir siparişle bağlantılı olarak ortaya çıkan maliyetleri yansıtacak şekilde düzenli olarak ayarlanan Sipariş Gerçekleştirme Maliyet Kartı/Formu veya Maliyetlendirme Kartıdır. Hesaplama kartı, hesaplama hesabının türüne dayanmaktadır.

Maliyet kartına kaydedilen bir siparişi tamamlamanın toplam maliyeti, sipariş üzerinde çalışmadan önce yapılan ve aynı kartta listelenen ön tahminlerle karşılaştırılarak anında analiz edilebilir. Özel satın alımlar veya yapılan diğer doğrudan maliyetler de maliyet kartına kaydedilir.

Bir sipariş bir tesisin çeşitli üretim maliyet yerlerinden geçerken, her siparişe tesisin genel üretim maliyetlerinden kendi payı atanır. Tahakkuk, seçilen dağıtım esaslarına göre gerçekleştirilir.

Her sipariş için harcanan süre, işi yapan kişiler tarafından özel mağaza siparişlerinde veya zaman çizelgelerinde dikkate alınır, maliyet hesaplama departmanı tarafından değerlendirilir ve ilgili veriler maliyet muhasebesi kartına işlenir. Sipariş tamamlandıktan sonra satış ve idari maliyetleri karşılamak üzere sipariş maliyet kartına ekstra bir ücret yansıtılır. Daha sonra kararlaştırılan satış fiyatı, siparişin tamamlanmasına ilişkin toplam maliyetlerle karşılaştırılır ve bu siparişin mali sonucu belirlenir.

Sipariş bazında yöntemin devamı, söz konusu siparişlerin (sözleşmelerin) büyük ölçekli olduğu ve uygulanmasının uzun bir süreyi (genellikle birden fazla) gerektirdiği durumlarda kullanılan sözleşme bazında hesaplama yöntemidir. bir yıl). Sözleşme maliyetleme yöntemlerinin kullanıldığı sektörlere örnek olarak makine mühendisliği, yol inşaatı vb. verilebilir.

Fonksiyonlara göre maliyet muhasebesi (ABC yöntemi)

Maliyet muhasebesinin fonksiyonlara göre uygulanması veya ABC-method'un ayrıca bir takım özellikleri vardır. Bu durumda maliyet muhasebesinin amacı ayrı bir faaliyet türüdür (işlev, operasyon) ve hesaplamanın amacı ürün türüdür (iş, hizmet). Temel fark ABC-Diğer maliyet muhasebesi ve maliyetleme yöntemlerinden yöntem, genel giderlerin dağıtım sırasına göre oluşur.

Maliyeti hesaplamak için bir algoritma düşünelim. ABC-yöntem.

İlk olarak, kuruluşun ana faaliyetleri tanımlanır - işlevler veya operasyonlar. Faaliyetlerin sayısı işin karmaşıklığına bağlıdır: İş ne kadar karmaşıksa, tahsis edilecek işlevlerin sayısı da o kadar fazla olacaktır. Kuruluşun genel giderleri tahsis edilen faaliyetlerle tanımlanır.

Her faaliyet türü için, uygun ölçü birimleriyle değerlendirilen kendi maliyet taşıyıcısı belirlenir. burada iki kurala uyulmalıdır:

- maliyet nesnesine ilişkin verilere kolayca erişilebilmelidir;

- Maliyet nesnesi üzerinden yapılan maliyet ölçümü, gerçek değerine karşılık gelmelidir.

Örneğin, ekipman değiştirme fonksiyonu gerekli değişiklik sayısıyla, sipariş alma fonksiyonu ise kayıtlı siparişlerin sayısıyla ölçülebilir.

Genel gider maliyetleri ürün birimi başına dağıtılır: bir birim maliyet taşıyıcısının maliyeti, ürünlerin (iş, hizmetler) üretimi için uygulanması gerekli olan bu tür faaliyetler (işlevler) için sayılarıyla çarpılır. Sonuç olarak, tüm maliyetler toplanır ve birim ürün başına maliyet (iş, hizmet) belirlenir.

Not! ABC- Bu yöntem, faaliyetleri yüksek düzeyde genel giderlerle karakterize edilen işletmeler için etkilidir ve özel maliyet muhasebesi ve hesaplama yöntemine bir alternatiftir.

Örnek

ABC yöntemini ve özel yöntemi kullanarak üretim maliyetini hesaplayalım ve elde edilen sonuçları karşılaştıralım.

Örnek olarak, kargo, arşiv ve evrensel olmak üzere çeşitli amaçlara yönelik raf yapıları üreten sanal kuruluş “Stack”ı düşünün.

Raf üretim sürecinin analizi sekiz ana işlevi (faaliyetleri) ortaya çıkardı:

1) emek tüketimi;

2) ;

3) sipariş vermek;

4) ekipmanın yeniden ayarlanması;

5) malzemelerin teslimi;

6) ;

7) ürün kalite kontrolü;

8) .

Her faaliyet türünün kendi maliyet taşıyıcısı vardır. Tablo 1, faaliyet türüne ve ürün türüne göre dağıtılmış muhasebe kayıtlarından elde edilen verileri sunmaktadır.

|

Tablo 1. Fonksiyonlar ve bunlara karşılık gelen maliyet nesneleri |

|||||

|

Fonksiyonlar |

Maliyet nesnesi |

Maliyet nesnesi değeri (işlem sayısı), toplam |

Ürün türüne göre dahil |

||

|

kargo rafları |

arşiv rafları |

evrensel raflar |

|||

|

İşgücü tüketimi |

adam saatleri | ||||

|

Ana ekipmanın çalıştırılması |

makine saatleri | ||||

|

Sipariş verme |

sipariş sayısı | ||||

|

Ekipmanın yeniden yapılandırılması |

değişiklik sayısı | ||||

|

Malzemelerin teslimi |

Alınan parti sayısı | ||||

|

İşleme aleti tüketimi |

araç sayısı | ||||

|

Ürün kalite kontrolü |

kontrol operasyonlarının sayısı | ||||

|

Yardımcı ekipmanların çalıştırılması |

makine saatleri | ||||

Her tip raf yapısının maliyetini belirlemek için doğrudan maliyetleri ve genel giderleri hesaplamak gerekir.

Her ürün türünün doğrudan üretim maliyetlerini hesaplayacağız. Tablo 2, toplam zaman, malzeme ve işçilik maliyetlerinin hesaplandığı birim maliyetleri (sütun 3, 5 ve 7) ve her bir ürün türünün (sütun 2) çıktı hacmini göstermektedir.

|

Tablo 2. Üretimle ilgili zaman fonu ve doğrudan maliyetlerin hesaplanması |

|||||||

|

Ürün tipi |

Birim sayısı |

Birim üretim başına doğrudan işçilik maliyetleri |

Toplam zaman |

Birim üretim başına doğrudan malzeme maliyetleri |

Toplam doğrudan malzeme maliyetleri |

Üretim birimi başına doğrudan ücretler |

Toplam doğrudan işçilik maliyetleri |

|

4 |

5 |

6 |

7 | ||||

|

Hesaplama algoritması |

gr. 2 × gr. 3 |

6g. 2 × gr. 5 |

gr. 2 × gr. 7 |

||||

|

Kargo rafları | |||||||

|

Arşiv rafları | |||||||

|

Üniversal raflar | |||||||

Hesaplamanın bir sonraki aşaması genel giderlerin dağıtımıdır. Operasyon başına maliyeti hesaplamak için, her bir fonksiyona (faaliyet türüne) ilişkin genel gider maliyetlerini karşılık gelen maliyet taşıyıcısının operasyon sayısına böleriz (Tablo 3).

|

Tablo 3. Faaliyet türüne göre birim maliyet nesnesi başına maliyetin hesaplanması |

||||

|

İşlev |

Genel giderler, |

Maliyet nesnesi değeri (faaliyet sayısı) |

Bir maliyet nesnesinin birim maliyeti (işlem başına maliyet) |

Maliyet Nesnesi Birimleri |

|

Hesaplama algoritması |

gr. 2 / gr. 3 | |||

|

İşgücü tüketimi |

rub./kişi-saat |

|||

|

Ana ekipmanın çalıştırılması |

ovma/makine-saat |

|||

|

Sipariş verme |

ovmak/sipariş |

|||

|

Ekipmanın yeniden yapılandırılması |

sürtünme/değişim |

|||

|

Malzemelerin teslimi |

ovmak/teslimat |

|||

|

İşleme aleti tüketimi |

ovmak/araç |

|||

|

Ürün kalite kontrolü |

sürtünme/kontrol |

|||

|

Yardımcı ekipmanların çalıştırılması |

ovma/makine-saat |

|||

Genel gider maliyetlerini ürün türüne göre dağıtalım. Bunu yapmak için, bir operasyonun maliyetlerini (Tablo 3, Madde 4) her maliyet taşıyıcısının operasyon sayısıyla (Tablo 4) çarpıyoruz.

|

Tablo 4. Genel gider maliyetlerinin ürün türüne göre dağılımı |

||||||

|

İşlev |

Kargo rafları |

Arşiv rafları |

Üniversal raflar |

|||

|

maliyet nesnesi değeri (işlem sayısı) |

Maliyet, ovmak.) |

maliyet nesnesi değeri |

Maliyet, ovmak.) |

maliyet nesnesi değeri |

Maliyet, ovmak.) |

|

|

İşgücü tüketimi | ||||||

|

Ana ekipmanın çalıştırılması | ||||||

|

Sipariş verme | ||||||

|

Ekipmanın yeniden yapılandırılması | ||||||

|

Malzemelerin teslimi | ||||||

|

İşleme aleti tüketimi | ||||||

|

Ürün kalite kontrolü | ||||||

|

Yardımcı ekipmanların çalıştırılması | ||||||

|

Toplam genel gider | ||||||

|

Piyasaya sürülen ürün sayısı | ||||||

|

Birim başına ek yük | ||||||

Yani, bir kargo rafı için 10.359,07 ruble, arşiv rafı için - 8539,17 ruble ve evrensel bir raf için - 3578,11 ruble maliyeti. havai maliyetler.

ABC yöntemini kullanarak raf ürünlerinin birim maliyetinin hesaplanması tabloda verilmiştir. 7.

Şimdi siparişten siparişe yöntemi kullanılarak ürün maliyetlerinin oluşumuna bakalım. Genel giderlerin dağıtımında temel olarak doğrudan işçilik maliyetlerini seçeceğiz.

Genel giderlerin dağıtımına ilişkin bütçe oranını hesaplayalım (Tablo 5). Bunu yapmak için, toplam genel gider tutarını (Tablo 3, Madde 2) çalışma süresi fonuna (Tablo 2, Madde 4) bölüyoruz.

|

Tablo 5. Genel gider maliyetlerinin sipariş bazında dağıtımı için bütçe oranının hesaplanması |

||

|

İsim |

Anlam |

Birim |

|

Genel giderler | ||

|

Doğrudan işçilik maliyetleri | ||

|

Bütçe genel gider tahsis oranı | ||

Ürün türüne göre doğrudan malzeme maliyetleri ve ücretlerin yanı sıra zaman fonu da bilinmektedir (Tablo 2). Üretim genel gider maliyetlerini hesaplayalım: bütçe genel gider tahsis oranını, bir birim ürünün üretilmesi için gereken süre ile çarpın. Her bir raf ürününün birim maliyetini belirleyelim (Tablo 6).

|

Tablo 6. Sipariş yöntemini kullanırken raf ürünlerinin birim maliyetinin hesaplanması |

|||

|

Masraflar |

Ürün türleri |

||

|

kargo ekipmanları |

arşiv ekipmanları |

evrensel ekipman |

|

|

Doğrudan maaş, ovmak. | |||

|

Üretim hacmi, adet. | |||

|

Toplam süre, saat | |||

|

Bir birim ürün üretme süresi, saat | |||

Masada Şekil 7, iki yöntem kullanılarak üretim maliyetlerinin hesaplanmasına ilişkin sonuçların karşılaştırmalı bir analizini sunmaktadır.

|

Tablo 7. Kullanım sırasında maliyet hesaplama sonuçlarının karşılaştırılması ABC- ve özel yöntemler |

||||||

|

Masraflar |

ABC- yöntem |

Özel yöntem |

||||

|

Kargo rafları |

Arşiv rafları |

Üniversal raflar |

Kargo rafları |

Arşiv rafları |

Üniversal raflar |

|

|

Doğrudan malzeme maliyetleri, ovun. | ||||||

|

Doğrudan maaş, ovmak. | ||||||

|

Üretim genel giderleri, ovmak. | ||||||

Özet

1. Siparişe göre yöntem, bir kuruluşun genel gider maliyetlerini hızlı ve kolay bir şekilde dağıtmanıza olanak tanır, ancak yalnızca bir göstergenin (bir birim ürün üretmek için işçilik maliyetleri) davranışını dikkate alır ve dikkate almaz. ürün kalite kontrolü gibi diğer faktörlerin etkisi. Sonuç olarak, genel giderlerin toplam maliyetler içindeki payının küçük olduğu durumlarda siparişe dayalı maliyetleme yöntemi kullanılmalıdır, aksi takdirde bireysel faktörlerin etki derecesinin bozulması önemli olacaktır.

2. İş süreci çok sayıda operasyondan oluşan bir işletme için ABC yöntemi tercih edilir. Kullanımı, pazarlama stratejisi, ürün karlılığı vb. Alanında daha etkili kararlar vermenizi sağlayacaktır çünkü maliyetleri oluşma aşamasında kontrol etmeyi mümkün kılar.

3. Gerçek maliyetin doğru değerlendirilmesi, kârı ve iş performansını yönetmenin kaldıraçlarından biridir. Maliyetleri azaltmanın yollarını belirlemek, bir işletmenin ekonomisinin gelişmesinde en önemli faktördür.

I. N. Kostenko, Sanat. Tomsk İşletme Enstitüsü'nde öğretmen

Faaliyet tabanlı maliyetleme sistemi fikri J. Staubs'a (1971) aitti. 1980'lerin ortalarında bütünsel bir yönetim muhasebesi sistemine yerleştirildi. R. Cooper ve R. Kaplan'ın çalışmalarında. 1990'larda. ABC modülü, ERP-2 standardının bir dizi otomatik iş yönetimi sistemine (özellikle SAP R3 ürününe) tanıtıldı.

Süreç yaklaşımının yönetime getirilmesi, ISO 9000:2000 serisi standartların gereklerinden kaynaklanmaktadır. Standartlara göre bir kuruluşun tüm iş süreçleri üç ana türe ayrılır:

Tüketici için yaratılan değerin nicelik ve niteliğini doğrudan etkileyen ve şirketin rekabet gücünün temelini oluşturan, rekabet avantajı yaratma veya bu tür rekabet avantajlarını aşmayla ilgili temel iş süreçleri. Operasyonel iş süreçlerine örnek olarak satın alma, üretim, pazarlama ve satış verilebilir;

Temel süreçlerin sürdürülmesini sağlayan ve şirketle olan ilişkilerde genel tüketici memnuniyetini garanti eden iş süreçlerinin yönetimi. Yönetim süreçlerinden herhangi biri tatmin edici olmayan bir şekilde yürütülürse, ürün veya hizmet tüketici açısından oldukça tatmin edici olsa da şirketin ticari itibarı düşecektir. Yönetim süreçleri müşteri için değer yaratmaz ancak temel iş süreçlerinin yarattığı değeri yok edebilir. Yönetim süreçleri, şirketin tüketiciler için yüksek kaliteli ve uygun maliyetli ürünler yaratma konusundaki genel yeteneğinin ayrılmaz bir parçasıdır. Yönetim sürecine örnek olarak kurumsal yönetişim veya stratejik yönetim;

Tüketici için doğrudan değer yaratmayan, kar amacı gütmeyen karşı tarafların gereksinimlerini karşılayan personel yönetimi, bilgi teknolojisi, araştırma ve geliştirme gibi yardımcı iş süreçleri. Örneğin muhasebe, personel seçimi, teknik destek vb.

Teknoloji fonksiyonel maliyet hesaplaması- ABC, hesaplama ve muhasebe teknolojilerinin ötesine geçer. İşletmenin faaliyetlerinde yer alan çeşitli finansal göstergelere (maliyetler, gelirler, varlıklar, yükümlülükler) ilişkin bilgilerin ana iş süreçleri ve operasyonlar bağlamında birikmesini ve sistemleştirilmesini sağlar. Maliyetlerin nedeninin ürünlerin üretimi olduğuna inanan geleneksel yaklaşımın aksine, yeni sistem, finansal göstergeler ile muhasebe nesneleri arasında işlemler yoluyla dolaylı bir bağlantı olduğu fikrine dayanıyordu. Teknolojik, satış veya yönetim sürecinin temeli olan operasyon, her türden kaynağın katılımını gerektirir. Bu da operasyonların uygulanması için gerekli varlıklarla, uygulanmasında ortaya çıkan maliyetlerle ve varlıkların çekilmesine ilişkin yükümlülüklerle ilişkilendirilmesini mümkün kılar.

Birincil muhasebede menşe yerlerine ve sorumluluk merkezlerine göre yerelleştirilen varlıklar, yükümlülükler ve maliyetler, operasyonlara göre daha da gruplandırılır ve daha sonra muhasebe nesnelerine (maliyet taşıyıcıları) dağıtılır. Bu durumda, şirketin operasyonlarının toplamı, uygulama düzeylerine ve birincil ve ikincil faaliyet türlerine göre bir hiyerarşi halinde birleştirilir ve hesaplama nesnelerinin her biri üç bölümden birine aittir: üretim (ürünler, iş, hizmetler) ), satış (müşteriler, müşteri segmentleri, hizmet bölgeleri) veya yönetimsel (sorumluluk merkezleri).

Operasyonlara göre gruplandırılmış maliyetlerin muhasebe nesnelerine dağıtım sırası oldukça karmaşıktır. İlk olarak, hiyerarşinin ilgili seviyesindeki bir işlemin maliyetlerinin belirli bir muhasebe nesnesine tahsis edilip edilmeyeceği, aralarında neden-sonuç ilişkilerinin varlığına bağlıdır. Örneğin, müşteri ilişkilerinin sürdürülmesine ilişkin maliyetler, satış bölümü birimleri arasında dağıtılacak ancak ürünlerin maliyetine dahil edilmeyecektir.

İkinci olarak, bir işleme atanan maliyetlerin muhasebe nesneleri arasındaki dağılımının temeli, muhasebe nesneleri tarafından kullanılan işlemin niceliksel olarak ölçülebilir bir sonucu olarak anlaşılan maliyet etkenidir. Başlangıçta, R. Kaplan üç tür maliyet faktörünün kullanılmasını önerdi: işlemsel (tamamlanan sipariş sayısı, taşınan kargo tonu vb.), geçici (makine saatleri, adam-saat, ton-kilometre vb.), yoğun (karmaşık endeksler) Faktörün zaman ve kalite açısından heterojenliğini dikkate alan).

Muhasebe uygulamasında ürün maliyetlerinin hesaplanmasında ABC yönteminin kullanılması, bunu mümkün kılmayı amaçlamaktadır. bilinçli kararlar vermek bir ilişkide:

Maliyet azaltma - maliyetlerin gerçek resmi, optimize edilmesi gereken maliyet türlerinin daha doğru bir şekilde belirlenmesini mümkün kılar; üretim maliyetlerinin maksimum yerelleştirilmesi ilkesine karşılık geldiğinden, yarı mamul ve nihai ürünlerin maliyetlerinin doğru hesaplanması sürecine katkıda bulunur; bu, maliyetlerin ilgili ürünlere, üretim aşamalarına ve menşe yerine atfedilmesi anlamına gelir;

Fiyatlandırma politikası - meyve ve meyve mahsullerinin her biri için maliyetlerin doğru tahsisi, fiyatların alt sınırını belirlememize olanak tanır; bunun daha da azaltılması, satışlarında kârsızlığa yol açacaktır;

Ürün çeşitliliği politikası - mahsullerin gerçek maliyeti, belirli bir ürün türüyle ilgili bir eylem programı geliştirmenize, maliyetleri optimize etmenize veya mevcut seviyede tutmanıza olanak tanır.

Dolayısıyla, bu tür yönetim muhasebesi araçlarının pratik çalışmalarda kullanılması, daha sonraki optimizasyonları için yöneticinin müdahalesini gerektiren süreçlerin zamanında tanımlanmasına olanak tanıyacak ve bu, sonuçta geliştirilen geliştirme modelinin önemli kısıtlamalar olmaksızın uygulanmasına katkıda bulunacaktır.

Aynı zamanda, bu hesaplama sisteminin kuruluşların muhasebe ve analitik hizmetlerinin pratik çalışmalarında kullanılması aşağıdaki zorluklara neden olabilir:

ABC yöntemi, bir dizi maliyetle ilgili geleneksel fikirleri yok ederek, mahsul üretim sürecini, her birinin kendine özgü eylem itici gücüne sahip olması gereken küçük heterojen gruplara böler. Aynı zamanda heterojen maliyet grupları ve bunların etkenleri de benzer özelliklere sahip olabilir ve farklılıklar dikkate alınmalıdır. Bir eylemi bir maliyet nesnesiyle ilişkilendirmek için uygun olmayan bir sürücü kullanılırsa, dağıtım çarpık sonuçlar üretir;

bir işletmede eylem türlerinin birleşik bir sınıflandırıcısını geliştirmek zordur;

birincil belgeler için yeni gerekliliklerin formüle edilmesi ve onaylanması gerekir; Kayıtta sunulan bu tür faaliyetlere ilişkin raporların oluşturulmasını sağlamak.

Sonuç olarak, yeni bir maliyetlendirme modelinin tanıtılması sırasında hazırlık faaliyetlerinin yürütülmesine yönelik yetkin bir yaklaşımın, yönetim kararları ve kalite yönetiminin alınması, üretim ve satışların sürekli iyileştirilmesi, iş süreçleri ve iş süreçlerinin sürekli iyileştirilmesi için nispeten daha fazla miktarda bilgi sağlayacağına dikkat edilmelidir. aynı zamanda genel giderleri yönetme fırsatı da sağlar.

Buradan hareketle ABC-maliyetleme anlayışı çerçevesinde serbest muhasebe alt sistemlerinin kullanılmasının maliyetler hakkında daha doğru bilgi sağlayacağı, bunun da yöneticilere daha bilinçli kararlar alma ve tarım sektöründe rekabet avantajı elde etme fırsatı sağlayacağı sonucuna varabiliriz. pazar.

Kaynakça:

- Berezhnoy V.I., Lesnyak V.V., Krokhicheva G.E. Yönetim Muhasebesi. M.: Infra-M, 2014.

- Vakhrushina M.A. Yönetim Muhasebesi: Ders Kitabı. M.: Milli Eğitim, 2012.

- Gerasimova L. Yönetim muhasebesi, teori ve uygulama. M.: Phoenix, 2011.

- Kostyukova E.I. Yönetim Muhasebesi: Ders Kitabı. ödenek. M.: KnoRus, 2014.

- Khoruzhy L.I. Tarımda yönetim muhasebesinin sorunları, teorileri, metodolojisi, teknikleri ve organizasyonu. M.: Finans ve İstatistik, 2010.

- Kaplan R.S. Maliyet ve Etki: Karlılığı ve Performansı Artırmak için Entegre Maliyet Sistemini Kullanmak. Harvard College Başkanı ve Üyeleri, ABD, 1998.

- Horngren CT. Muhasebe: yönetim yönü / Çeviri. İngilizceden / Ed. VARIM. Sokolova. M.: Finans ve İstatistik, 2000.

- Ivashkevich V.B. Yönetim Muhasebesi: Ders Kitabı. üniversiteler için. M.: Ekonomist, 2006.

Lojistik problemlerin çözümünde (örneğin envanter yönetimi) kullanılan popüler bir yapısal analiz yöntemidir. Yöntem, V. Pareto tarafından önerilen “80:20” ilkesine dayanmaktadır. "Çabanın %20'si sonucun %80'ini üretir, geri kalan %80'lik çaba ise sonucun yalnızca %20'sini üretir.".

Klasik ABC analiz yöntemi, Pareto yasasının iş dünyasında işlediği ve özellikle envanter akış istatistiklerinde kendini gösterdiği varsayımına dayanmaktadır. Ancak popüler 80:20 oranının niteliksel özellikler ile stok kalemleri arasında nesnel bir ilişki olmadığı ve bu nedenle stok yönetiminde ABC analizi yapılırken otomatik olarak kullanılamayacağı uzun zamandır bilinmektedir [Sterligova, 2003].

Pareto grafiğinin görünümü yalnızca nispeten kısa zaman dilimlerinde sabit kabul edilebilir. Gerçekte, diyagramın görünümü dinamik olarak değişir ve birçok faktöre bağlıdır ve bu faktörlere duyarlı bir şekilde tepki verir. Sonuç olarak A, B ve C gruplarının eşikleri sabitlenemiyor ve düzenli olarak revize edilmesi gerekiyor. Aksi takdirde analiz sonuçları hatalı kararlara yol açabilir.

Bu soruna olası bir çözüm teğet analiz yöntemi olabilir. Bu yöntemin özel bir özelliği, ABC gruplarının eşik değerlerinin düzenli olarak gözden geçirilmesi ihtiyacını ortadan kaldıran sabit grup sınırlarının bulunmamasıdır.

ABC analizinin grafik yöntemi (teğet yöntemi)

Teğetlere göre ABC analizinin grafiksel yöntemi [Lukinsky, 2008] aşağıdaki adımları içerir:

- Analizin hedeflerini belirleyin.

- Analizin nesnelerini ve faktörlerini tanımlayın.

Not. Aşağıdaki örneklerde kullanılan nesneler ve faktörler aslında soyutlamalardır. Gerçek ABC analiz görevlerinde nesne, ürünün adı, ürün grubu veya alt grubu, müşteri, tedarikçi vb. olabilir. Faktör, kural olarak, gelir, satış sayısı vb.'dir.

- Veri kümesini faktör değerine göre azalan düzende sıralayın.

- Pareto eğrisini oluşturmak için gerekli olan aşağıdaki parametreleri hesaplayın:

- her bir nesnenin faktörünün toplam faktör toplamındaki payını hesaplamak;

- Nesnelerin faktörlerinin paylarının kümülatif toplamını hesaplar.

- Kümülatif toplamın elde edilen değerlerine dayanarak bir Pareto eğrisi oluşturun. Analiz nesneleri apsis ekseninde çizilir ve nesnelerin faktörlerinin toplam faktör değerleri toplamı içindeki payının kümülatif toplamının değerleri ordinat ekseninde gösterilir.

- Pareto eğrisindeki noktaları işaretleyin HAKKINDA Ve İLE.

- Bir noktadan bir çizgi parçası çizme HAKKINDA Kesinlikle İLE.

- Pareto eğrisindeki noktayı belirleyin M, paralel öteleme yöntemini kullanarak veya diyagrama teğetin segmente paralel olduğu noktaya bir normal oluşturarak TAMAM.

- Noktanın izdüşümünün solunda yer alan A grubuna nesneler atayın M apsis eksenine.

- Bir noktadan bir çizgi parçası çizme M diyeceğim şey şu ki İLE.

- ABC eğrisi grafiğindeki noktayı belirleyin N Grafiğe teğetin segmente paralel olduğu MK.

- Nokta projeksiyonunun solunda yer alan B grubu nesnelerine atayın N apsis eksenine.

- Noktanın izdüşümünün sağında yer alan C grubu nesnelerine atayın N apsis eksenine.

Analizin sonucu nesnelerin ABC gruplarına bölünmesi olacaktır (Şekil 1).

ABC analizinin analitik yöntemi

Aşağıda teğet ABC analizinin analitik yöntemi verilmiştir. Bu senaryo senaryo bankasında sunulmaktadır. Yöntem aşağıdaki adımları içerir:

- Analizin hedeflerini belirleyin.

- Analizin nesnelerini ve faktörlerini tanımlayın.

- ABC analizi için veri toplayın ve hazırlayın.

- Veri kümesini faktör değerine göre azalan sırada sıralayın (“Sırala: Faktör: DESCENDING” düğümü).

- Pareto eğrisini oluşturmak için gerekli olan aşağıdaki parametreleri hesaplayın:

- $i$ nesnelerinin sıra sayılarını hesaplayın; burada $i \in $;

- her bir nesnenin faktörünün, $P_i$ faktörlerinin toplamındaki paylarını hesaplayın;

- $F_i$ nesnelerinin faktör paylarının kümülatif toplamını hesaplayın (gerekirse)

Not. elde edilen $F_i$ değerleri, Pareto eğrisinin ordinat ekseni boyunca noktalarının koordinatlarıdır.

Teğet yönteminin pratik uygulaması

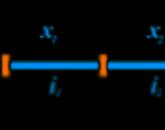

$N$ nesnelerden oluşan bir örnek (küme) $X$ verilsin; her bir nesne, analizin gerçekleştirildiği faktörün değerine eşit olan kendi $x$ ağırlığına sahip olsun. Bu nesneleri $x$ azalan ağırlıkta sıralamanın bir sonucu olarak, her nesneye kendi seri numarasını $i$ atarız.

Ortaya çıkan veri kümesinin, uzunluğu $x_i$ değerine bağlı olacak şekilde numaralandırılmış bölümlere (bölüm numarası $i \in $) bölünmüş bir segment (Şekil 2) biçiminde olduğunu hayal edelim. Daha sonra \[ P_i = \frac (x_i)(\sum_(x \in X)(x)) \] ifadesi, büyük bir parça üzerinde seçilen rastgele bir noktanın $i$'a karşılık gelen parçaya ait olma olasılığını belirler. -inci nesne . Örneğin, bazı malların satışlarını incelersek, $P_i$, toplam gelirden rastgele seçilen bir rublenin $x_i$ mallarının satışı yoluyla kazanılma olasılığıdır.

Bu durumda, $P_1 \ge P_2 \ge P_3 \ge P_4 \ge \dots \ge P_(N-2) \ge P_(N-1) \ge P_N$.

$P_1=P_2=...=P_N$ olması durumunda segment nesneler tarafından eşit parçalara bölünür (Şekil 3).

$F_i$ teğet yönteminde, $P_i$ olasılık dağılım fonksiyonunun değerlerinin örnek bir tahmini olduğunu unutmayın.

Hesaplanan değerlere dayanarak, $F_i$ değerlerinin $i$'a bağımlılığının bir grafiğini oluşturacağız (Şekil 4).

Grafik üzerinde düzgün olasılık dağılım fonksiyonunun grafiğine karşılık gelen bir OK segmenti oluşturalım.

Olasılık dağılım fonksiyonunu analiz etmekten karşılık gelen grafiği oluşturacağımız olasılık fonksiyonunu analiz etmeye geçelim (Şekil 5).

Şekil 5'ten görülebileceği gibi A grubu, analiz edilen küme için $P_i$ değerinin tekdüze olasılık dağılım fonksiyonunun değerini aştığı nesneleri içerir.

Sonuç olarak, set iki nesne grubuna bölünecektir: A grubunun nesneleri ve B ve C grubunun nesneleri.

B ve C gruplarındaki nesneleri belirlemek için, A grubuna girmeyen nesneler için tekdüze olasılık dağılım fonksiyonunun hesaplamasını tekrarlamak ve ardından $P_i$ değerlerini onunla karşılaştırmak yeterlidir. Şekil 5'te B ve C gruplarını ayıran nokta, mor noktalı çizgilerle örnek olasılık fonksiyonu tahminlerinin grafiğinin kesişim noktasındadır.

Dolayısıyla gruplara ayırma prosedürü aşağıdaki gibidir.

Prosedür BÖLÜMÜ

Giriş: $X$, $N$ nesnelerinin bir seçimidir.

çıkış: $X_1$, $X_2$ – nesnelerin ayrık alt örnekleriyle sonuçlanır.

- $X$ içindeki her $x_i$ nesnesi için, \[ P_i = \frac (x_i)(\sum_(x \in X)(x)) olasılığını hesaplayın.\]

- $X_1 = \(x_i: P_i \ge \frac(1)(N) \)$

- $X_2 = \(x_i: P_i

Teğet yöntemini kullanarak nesne örnekleri elde etmek için sahte kod.

Teğet yöntemini kullanarak ABC analizi

Giriş: $X$ – nesnelerin seçimi.

çıkış:$A$, $B$, $C$ – sırasıyla A, B ve C grupları için nesnelerin alt örnekleri.

- ($A$, $BC$) = BÖLÜM($X$);

- ($B$, $C$) = BÖLÜM($BC$).

Gerektiğinde, elde edilen $A$, $B$ veya $C$ kümelerinden herhangi birinin PARTITION prosedürünü uygulayarak alt kümelere bölünebileceğini lütfen unutmayın.

Veri gereksinimleri

Doğru ABC analizi sonuçlarını elde etmek için giriş veri setinin hazırlanması gerekir.

Veri kaynağı (veritabanı, dosya vb.) birçok alana sahip olabilir, dolayısıyla ABC analizinin doğru sonucunu elde etmek için veri diliminin doğru tanımlanması gerekir.

Dilim tanımlandıktan sonra verilerin toplanıp Tablo 1’de belirtilen formata getirilmesi gerekmektedir.

Tablo 1 – Giriş verileri gereksinimleri

Teğet yönteminin değerlendirilmesi

Dikkate alınan teğet ABC analiz yönteminin, pratik kullanıma uygun kabul edilebilmesi nedeniyle bir takım avantajları vardır.

Bu yöntemin avantajları aşağıdakileri içerir:

- Teğet ABC analiz yöntemi, sabit olmayan grup sınırlarına sahip yöntemleri ifade eder; bu, Pareto eğrisinin farklı şekilleriyle karakterize edilen çeşitli (ancak hepsinde değil, ancak daha sonra buna daha fazla değineceğiz) veri kümelerinde kullanılmasına olanak tanır;

- Yöntemin basitliği ve anlaşılırlığı, yazılım kullanılarak uygulanmasını kolaylaştırır.

Ancak, ortaya çıkan nesnelerin bölünmesinin tek doğru olarak adlandırılamayacağını belirtmekte fayda var. Pareto eğrisinin şekli zamanın bir noktasında önemli ölçüde değiştiyse, meydana gelen değişikliklere kolayca "uyum sağlayan" bir yönteme güvenmek yerine, olanların nedenlerini bulmak daha yararlı olabilir. Bu nedenle tanjant yöntemini kullanırken ABC analizinin hangi amaçla yapıldığını unutmamak ve elde edilen sonuçları düzenli olarak yorumlamak son derece önemlidir.

Çözüm

Özetlemek gerekirse evrensel bir ABC analiz yönteminin bulunmadığını belirtmek gerekir. Bir yöntemi açıkça en uygun yöntem olarak tanımlamamıza izin vermeyen çok sayıda tuzak vardır. Bundan şu veya bu ABC analiz yönteminin seçiminin analistin omuzlarına düştüğü anlaşılmaktadır.

Mevcut durumda ABC analiz yöntemini seçmeden önce atılacak en makul adım, Pareto eğrisinin ön yapısının oluşturulması ve niteliksel olarak değerlendirilmesi olacaktır. Özellikle eğrinin niteliğinin değerlendirilmesi gereklidir çünkü ABC analizinin prensipte uygulanamadığı dağılım türleri vardır (örneğin, yukarıda açıklanan ve doğrusala yakın bir Pareto eğrisinin durumu). Yalnızca Pareto eğrisinin doğası değerlendirildikten sonra (tercihen birkaç dönem boyunca) bir yöntemin veya diğerinin kullanılmasına karar verilmelidir. Bu yaklaşım, bir veya daha fazla ABC analiz yönteminin pratikte mümkün olduğunca verimli bir şekilde uygulanmasına olanak sağlayacaktır.

Edebiyat

- [Sterligova, 2003] – Sterligova A.N., “Geniş bir ürün yelpazesinin envanter yönetimi. Nereden başlamalı? ”, Loginfo dergisi., Sayı 12. – 2003. – s. 50-55.

- [Lukinsky, 2008] – Lukinsky V.S. Lojistik teorisinin modelleri ve yöntemleri. 2. baskı - St. Petersburg: Peter, 2008; ISBN: 978-5-91180-139-7.

ABC yöntemi- bu, bir kuruluşun faaliyet türüne göre maliyetleri belirleme ve muhasebeleştirme yöntemi, maliyetlerin süreç (operasyonel) belirlenmesi ve muhasebeleştirilmesi yöntemidir. Kuruluş her türlü faaliyeti kurar ve belirler. ortalama maliyetler her aktivite türü için. Her faaliyetin maliyetiÜrünlerin üretimi için gerekli olan, belirli bir faaliyet türü için birim zaman başına ortalama maliyetlerin, bu tür faaliyetin süresine göre çarpımı olarak tanımlanır. Toplam tutarürünler için, bu ürünlerin geliştirilmesi, üretimi, bakımı ve dolaşımdan çekilmesi için gerekli her türlü faaliyetin maliyetlerinin toplamından oluşur.

Ürün yelpazesi için maliyetlerin dağıtımında standart maliyetlemenin eksikliklerine ek olarak, ABC'nin ortaya çıkmasından önce yöneticilerin dış ortamdaki değişikliklere ilişkin farkındalığı - ürün yaşam döngüsünün kısalması ve ne yapılacağını seçme ihtiyacı - gerçekleşti. üretimin yanı sıra genel olarak rekabetin artması.

ABC'nin yaratılması aynı zamanda bir işletmenin belirli bir ürün türünün üretimi için tüm maliyetlerini hesaba katma ihtiyacından da kaynaklandı. Geleneksel muhasebe (ürün maliyetlerini belirlerken), dağıtım maliyetleri, muhasebe ve diğer genel giderler gibi maliyetleri hesaba katmıyordu. Ürün satışlarından elde edilen net gelirin dışında dikkate alındı. Ancak her işletmenin amacı üretim ve kâr olduğundan, işletmenin tüm hizmetleri ve departmanları değer yaratmanın içindedir. Sonuç olarak, dolaylı da olsa genel giderlerin üretim maliyetinde dikkate alınması gerekir. Belirli maliyet kalemlerinin göz ardı edilmesi veya maliyetlerin ürün türleri arasında yanlış dağıtılması, belirli bir ürünün karlılığının bozulmasına yol açar. Sonuç olarak, işletmenin bir bütün olarak verimliliği ve karlılığı azalır. ABC'nin kullanımı, bir işletmenin tüm maliyetlerini ürün yelpazesine en iyi şekilde belirlemenize ve dağıtmanıza olanak tanır.

ABC'nin ana görevi- Belirli bir ürünün üretimiyle ilgili tüm maliyetlerin en doğru şekilde belirlenmesi ve muhasebeleştirilmesi. Belirli bir ürünün üretimi için doğrudan maliyetlerin miktarını belirlemek nispeten basit bir görev gibi görünüyorsa, genel giderlerin (maliyetlerin) işletme tarafından üretilen bireysel ürün türlerinin maliyetine dağıtılması temel olarak önemlidir. Bunun temel nedeni, belirli bir ürünün üretiminde genel gider maliyetlerinin gerçek payının belirlenmesinin oldukça sorunlu olmasıdır. Şu anda, genel gider maliyet dağıtımına yönelik ABC yaklaşımı, bir ürünün toplam maliyetini belirlemek için en adil yöntemlerden biri olarak kabul edilmektedir.

ABC - maliyet muhasebesi ve dağıtım sistemi, başlangıçta şu varsayım üzerine inşa edildi: Şirketin maliyetlerinin kaynağı, bunların gerekliliğini belirleyen süreçtir. Kaynaklar (genel giderler dahil) süreçler tarafından tüketildiğinden ve ürünler (süreçlerin yürütülmesinden kaynaklanan) bu süreçlerin yürütülmesini gerektirdiğinden, ürünlerin maliyeti kaynakların maliyetiyle ilişkilidir. Bu varsayımdan şu sonuç çıkmaktadır: Şirket içinde meydana gelen süreçlerin, üretilen ürünler ve süreçler tarafından harcanan kaynaklarla tanımlanması gerekmektedir.

ABC yöntemine dayalıÜrünlerin geliştirilmesi, üretimi ve pazarlanması sırasında gerçekleştirilen bireysel süreçlerin maliyetinin ilk olarak belirlendiği ve daha sonra her süreç için uygun bir dağıtım tabanının seçildiği ve bunun yardımıyla nihai ürünün maliyetinin belirlendiği bir süreç yaklaşımı yatmaktadır. sonuçta hesaplandı.

Mal çeşitliliğini, müşterilerin, tedarikçilerin ve borçluların “beklentilerini” analiz etmek için ABC ve XYZ yöntemleri kullanılır (çok nadiren).

ABC analizi, iyi bilinen Pareto ilkesine dayanmaktadır: Çabanın %20'si, sonucun %80'ini üretir. Dönüştürülen ve ayrıntılı hale getirilen bu yasa, düşündüğümüz yöntemlerin geliştirilmesinde uygulama alanı buldu.

Excel'de ABC Analizi

ABC yöntemi, bir değerler listesini nihai sonuç üzerinde farklı etkileri olan üç gruba ayırmanıza olanak tanır.

ABC analizi sayesinde kullanıcı şunları yapabilecektir:

- toplam sonuçta en fazla "ağırlığa" sahip olan konumları vurgulayın;

- büyük bir liste yerine konum gruplarını analiz edin;

- bir grubun konumlarıyla aynı algoritmaya göre çalışın.

ABC yöntemi uygulandıktan sonra listedeki değerler üç gruba ayrılır:

- A – sonuç için en önemlisi (%20, sonucun %80'ini verir (örneğin gelir)).

- B – orta önemde (%30 - %15).

- C – en az önemli (%50 - %5).

Sağlanan değerler isteğe bağlıdır. ABC gruplarının sınırlarını belirleme yöntemleri, farklı göstergeler analiz edilirken farklılık gösterecektir. Ancak önemli sapmalar tespit edilirse neyin yanlış olduğunu düşünmeye değer.

ABC analizini kullanma koşulları:

- analiz edilen nesnelerin sayısal bir özelliği vardır;

- analiz listesi homojen öğelerden oluşur (çamaşır makineleri ile ampulleri karşılaştıramazsınız; bu ürünler çok farklı fiyat aralıklarına sahiptir);

- en objektif değerler seçildi (parametreleri günlük gelire göre sıralamak yerine aylık gelire göre sıralamak daha doğrudur).

ABC analiz tekniği hangi değerler için kullanılabilir:

- ürün yelpazesi (karları analiz ediyoruz),

- müşteri tabanı (sipariş hacmini analiz ediyoruz),

- tedarikçi tabanı (tedarik hacmini analiz ediyoruz),

- borçlular (borç miktarını analiz ediyoruz).

Sıralama yöntemi çok basittir. Ancak büyük miktarda veriyi özel programlar olmadan çalıştırmak sorunludur. Excel elektronik tablosu ABC analizini büyük ölçüde basitleştirir.

Genel şema:

- Analizin amacını belirtin. Nesneyi (neyi analiz ettiğimizi) ve parametreyi (hangi prensibe göre gruplara ayıracağımızı) tanımlayın.

- Parametreleri azalan düzende sıralayın.

- Sayısal verileri özetleyin (parametreler - gelir, borç miktarı, sipariş hacmi vb.).

- Her parametrenin toplamdaki payını bulun.

- Paylaşımı listedeki her değer için kümülatif toplam olarak hesaplayın.

- Listede kümülatif payının %80'e yakın olduğu bir değer bulun. Bu A grubunun alt sınırıdır. Üstteki ise listede ilk sırada yer alır.

- Listede kümülatif payının %95'e (+%15) yakın olduğu bir değer bulun. Bu B grubunun alt sınırıdır.

- C için – her şey aşağıda.

- Her kategori için değer sayısını ve listedeki toplam öğe sayısını sayın.

- Toplamda her kategorinin payını bulun.

Excel'de ürün yelpazesinin ABC analizi

2 sütun ve 15 satırdan oluşan bir eğitim tablosu oluşturalım. Yıla ait koşullu malların adlarını ve satış verilerini (parasal olarak) gireceğiz. Çeşitleri gelire (hangi ürünler daha fazla kâr sağlar) göre sıralamak gerekir.

Artık ABC analizini Excel kullanarak tamamladık. Diğer kullanıcı eylemleri, elde edilen verilerin pratikte uygulanmasıdır.

XYZ analizi: Excel'de örnek hesaplama

Bu yöntem sıklıkla ABC analizine ek olarak kullanılır. Literatürde birleşik bir terim olan ABC-XYZ analizi bile mevcuttur.

XYZ kısaltması, analiz edilen nesnenin öngörülebilirlik düzeyini gizler. Bu gösterge genellikle ortalama değer etrafındaki veri dağılımının ölçüsünü karakterize eden varyasyon katsayısı ile ölçülür.

Değişim katsayısı, belirli ölçü birimleri olmayan göreceli bir göstergedir. Oldukça bilgilendirici. Tek başıma bile. ANCAK! Dinamiklerdeki eğilimler ve mevsimsellik, varyasyon katsayısını önemli ölçüde artırmaktadır. Sonuç olarak öngörülebilirlik göstergesi azalır. Bir hata yanlış kararlara yol açabilir. Bu XYZ yönteminin büyük bir dezavantajıdır. Yine de…

Analiz için olası nesneler: satış hacmi, tedarikçi sayısı, gelir vb. Çoğu zaman bu yöntem, istikrarlı talebin olduğu malları belirlemek için kullanılır.

XYZ analiz algoritması:

- Her ürün kategorisi için talep seviyesinin değişim katsayısının hesaplanması. Analist, satış hacminin ortalama değerden yüzde sapmasını tahmin eder.

- Ürün yelpazesini varyasyon katsayısına göre sıralama.

- Pozisyonların üç gruba sınıflandırılması – X, Y veya Z.

Grupların sınıflandırılmasına ve özelliklerine ilişkin kriterler:

- “X” - %0-10 (değişim katsayısı) – talebi en istikrarlı olan mallar.

- “Y” - %10-25 - değişken satış hacimlerine sahip ürünler.

- “Z” -% 25'ten itibaren - rastgele talep gören mallar.

XYZ analizini gerçekleştirmek için bir eğitim tablosu oluşturalım.

Grup “X” en istikrarlı talebe sahip malları içermektedir. Ortalama aylık satış hacmi yalnızca %7 (ürün1) ve %9 (ürün8) kadar farklılık gösteriyor. Eğer depoda bu eşyalardan stok varsa firmanın ürünleri tezgaha koyması gerekir.

“Z” grubundaki malların stokları azaltılabilir. Veya ön sipariş vermek için bu oyunlara göz atın.

Popüler

- Büyük Buhran'da Boğulan: Cousteau'dan dizel motorlu "Barbara" Turbosail yelkenli

- Edebi masallar. V. Dahl "Kar Bakire Kızı". BİT kullanımı. Resimlerde peri masalı "Snow Maiden" Dahl masal torunu Snow Maiden'ın peri masalı için illüstrasyonları

- Sağlık kurumlarının acil servislerinde çalışma standartları

- Örnek satış elemanı özgeçmişini indirin

- Turistik faaliyetler: OKVED kodu OKVED gezi hizmetleri

- Konut ve toplumsal hizmetler baş mühendisinin iş tanımına neler dahildir?

- Bir şirketin personel rezervi nasıl düzgün şekilde oluşturulur Personel rezervi nasıl oluşturulur

- Bir işletmede kurumsal yönetim: etkili uygulama örnekleri

- XII Uluslararası Yaban Hayatı Festivali Altın Kaplumbağa Yaban Hayatı Yıldönümü Altın Kaplumbağa

- Genç okuyucular için yarışma senaryosu “Yaşayan Klasikler” Genç okuyucular için yarışma senaryosu