วิธีการและขั้นตอนการประเมินความเสี่ยงของสถาบันสินเชื่อ แนวทางในการประเมินความเสี่ยงที่ยอมรับได้ของบริษัทโดยพิจารณาจากการประเมินสถานะทางการเงินอย่างเป็นทางการ การกำหนดและติดตามความเสี่ยงที่ยอมรับได้

เมื่อองค์กรเติบโตเต็มที่ ความเสี่ยงใหม่ๆ จะเพิ่มขึ้น บริษัทรับความเสี่ยงได้มากน้อยเพียงใดในกรณีนี้? คำตอบสำหรับคำถามนี้อยู่ในแนวคิดเรื่อง "ความอยากอาหารเสี่ยง"

ความเสี่ยงกำหนดระดับความเสี่ยงที่กิจการสามารถยอมรับที่จะรักษาไว้เพื่อให้บรรลุวัตถุประสงค์ในการดำเนินงานและการเงิน ความเสี่ยงขึ้นอยู่กับปัจจัยภายนอกและภายใน ถึง ปัจจัยภายนอกรวมถึงสภาวะตลาด ภาวะเศรษฐกิจมหภาคของเศรษฐกิจ ข้อกำหนดด้านกฎระเบียบของรัฐบาล การเปลี่ยนแปลงอย่างต่อเนื่องในอุตสาหกรรม ปัจจัยภายในคือ ความสามารถทางการเงินขององค์กร ระยะปัจจุบันของวงจรชีวิต ความคิดเห็นของผู้มีส่วนได้ส่วนเสียหลัก (ผู้ถือหุ้น ผู้ถือหุ้นกู้ นักวิเคราะห์) นอกจากนี้ ปัจจัยที่สำคัญคือความคาดหวังเกี่ยวกับการพัฒนาบริษัทในระยะกลาง ได้แก่ การพยากรณ์กำไร รายได้ ส่วนแบ่งการตลาด ฯลฯ

ความสามารถในการรับความเสี่ยงกำหนดขีดจำกัดความเสี่ยงสูงสุดที่องค์กรยอมรับได้ กล่าวอีกนัยหนึ่งตัวบ่งชี้นี้สอดคล้องกับระดับการสูญเสียสูงสุดที่องค์กรจะไม่ถูกประกาศล้มละลาย (ล้มละลาย)

เป็นที่ชัดเจนว่าความเสี่ยงที่ยอมรับได้ไม่ควรเกินขีดจำกัดของความสามารถในการรับความเสี่ยง ดังนั้น ตามกฎแล้ว ความสามารถในการรับความเสี่ยงจะถูกกำหนด จากนั้นจึงกำหนดระดับความเสี่ยงที่ยอมรับได้

มูลค่าของความเสี่ยงที่ยอมรับได้ถูกกำหนดโดยฝ่ายบริหารของบริษัทโดยมีเหตุผลอันสมควรในการปฏิบัติตามระดับความเสี่ยงที่ยอมรับได้พร้อมวัตถุประสงค์เชิงกลยุทธ์ขององค์กร เมื่อกำหนดระดับความเสี่ยงที่ยอมรับได้ มูลค่าจะได้รับการแก้ไขในเอกสารภายในขององค์กร ซึ่งกำหนดนโยบายการบริหารความเสี่ยงภายใน ตัวอย่างเช่น ความเสี่ยงสามารถกำหนดได้ในระเบียบว่าด้วยการบริหารความเสี่ยงขององค์กร ซึ่งกำหนดเป้าหมาย หลักการ และแนวทางในด้านการบริหารความเสี่ยงด้วย องค์กรควรกำหนดอย่างชัดเจนว่าใครเป็นผู้รับผิดชอบในการติดตามและปฏิบัติตามความเสี่ยงที่ยอมรับได้

การกำหนดค่าตามความเสี่ยงช่วยให้กระบวนการบริหารความเสี่ยงขององค์กรง่ายขึ้น ในกรณีนี้ เป็นการควบคุมว่าค่าความเสี่ยงปัจจุบันไม่เกินระดับความเสี่ยงที่ป้อนเข้าไป หากค่าความเสี่ยงปัจจุบันเกินความเสี่ยงที่ยอมรับได้ องค์กรจะใช้มาตรการจัดการความเสี่ยงเพื่อลดความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ หากเกิดส่วนเกินดังกล่าว องค์กรจะใช้มาตรการที่จำเป็นเพื่อลดความเสี่ยงให้ถึงระดับความเสี่ยงที่ยอมรับได้

เมื่อตัดสินใจเกี่ยวกับการจัดการความเสี่ยงเฉพาะ จะพิจารณาอัตราส่วนระหว่างต้นทุนของมาตรการการจัดการความเสี่ยงและการประเมินความเสี่ยง ในกรณีพิเศษ ระดับความเสี่ยงในปัจจุบันขององค์กรอาจเกินมูลค่าของความเสี่ยงที่ยอมรับได้ หากต้นทุนของมาตรการลดความเสี่ยงสูงกว่ามูลค่าความเสี่ยง

ดังนั้น ความเสี่ยงที่ยอมรับได้ช่วยให้: 1) กำหนดความเสี่ยงที่องค์กรยอมรับได้; 2) กำหนดตำแหน่งผู้บริหารที่ชัดเจนเกี่ยวกับความเสี่ยง 3) ลดความซับซ้อนของกระบวนการบริหารความเสี่ยง 4) เพื่อหลีกเลี่ยงกรณีที่ปริมาณการสูญเสียจากการเกิดความเสี่ยงสามารถนำองค์กรไปสู่การล้มละลายได้

รูปแบบของการใช้แนวคิดเรื่องความเสี่ยงแสดงในรูปที่ 2.10.

ข้าว. 2.10.

หน้าที่ของความเสี่ยงที่ยอมรับในการบริหารความเสี่ยงจะเข้าใจง่ายขึ้น หากเราพิจารณาแกนที่ปลายสองด้านตรงข้ามกันแสดงลักษณะของสองขั้วสุดโต่งในการรับความเสี่ยง (รูปที่ 2.11) ทางด้านซ้าย จุดสุดขีดแสดงกลยุทธ์แบบอนุรักษ์นิยม เมื่อองค์กรไม่ยอมรับความเสี่ยงโดยสิ้นเชิง ด้านขวาของแกนตรงกันข้ามกับกลยุทธ์ความเสี่ยงสูงสุด บทบาทของความเสี่ยงคือการกำหนดจุดบนแกนนี้ที่สอดคล้องกับกลยุทธ์ขององค์กร

ในรูป 2.12 แสดงแผนที่ความเสี่ยง ในแกนหนึ่ง ความน่าจะเป็นของการเกิดความเสี่ยงจะถูกพล็อตในอีกแกนหนึ่งคือขนาดของการสูญเสียจากการเกิดความเสี่ยง เส้นตรงที่สอดคล้องกับความเสี่ยงที่ยอมรับได้ แบ่งพื้นที่เมทริกซ์ออกเป็นสองส่วน: โครงการทั้งหมด (งาน) ขององค์กรที่อยู่ต่ำกว่าระดับความเสี่ยงโดยตรงที่ยอมรับได้ และในทางกลับกัน โครงการทั้งหมดที่อยู่เหนือเส้นตรงที่ยอมรับความเสี่ยงจะมี ระดับความเสี่ยงที่ยอมรับไม่ได้ ตัวเลขนี้แสดงองค์กรที่มีความเสี่ยงต่ำและมีความเสี่ยงสูง สำหรับแต่ละบริษัท โครงการที่มีจุดในรูป 1, ถูกต้องและโครงการ 3 ทั้งสององค์กรต้องปฏิเสธเนื่องจากระดับความเสี่ยงที่ยอมรับไม่ได้ อย่างไรก็ตาม โครงการ 2 สำหรับองค์กรที่มีความเสี่ยงต่ำนั้นเป็นสิ่งที่ยอมรับไม่ได้ ในขณะที่สำหรับองค์กรอื่นก็ยอมรับได้

ข้าว. 2.11.

ข้าว. 2.12.

ความเสี่ยงสามารถกำหนดได้ในแง่ปริมาณและเชิงคุณภาพ ในกรณีแรก ค่าสัมบูรณ์ของความเสี่ยงที่เป็นไปได้หรือค่าสัมพัทธ์จะถูกตั้งค่า (เช่น ค่าเบี่ยงเบนที่อนุญาตของตัวบ่งชี้จากค่าที่วางแผนไว้) ในขณะเดียวกันความเสี่ยงที่ยอมรับได้ขึ้นอยู่กับเป้าหมายขององค์กร เป้าหมายเหล่านี้อาจเป็นการบรรลุเป้าหมายทางการเงิน ปฏิบัติตามกฎระเบียบทางการเงิน และตัวชี้วัดประสิทธิภาพอื่นๆ ของบริษัท อาจประกอบด้วยการปฏิบัติตามมาตรฐานทางการเงิน ในการบรรลุตัวชี้วัดทางการเงินและผลการดำเนินงานอื่นๆ ของบริษัท การแสดงออกเชิงคุณภาพของความเสี่ยงจะใช้เมื่อความเสี่ยงไม่สามารถวัดได้ ในกรณีนี้ ความเสี่ยงจะกำหนดขึ้นในลักษณะพรรณนา

ตัวอย่างความเสี่ยงเชิงปริมาณ

- 1. องค์กรต้องไม่สูญเสียรายได้มากกว่า 10% ต่อปี หากการสูญเสียที่อาจเกิดขึ้นเกินค่านี้ จำเป็นต้องปฏิเสธที่จะยอมรับความเสี่ยง

- 2. ขนาดของทุนขององค์กรต้องเพียงพอต่อการขาดทุน 5 ระดับภายในระยะเวลาที่กำหนด หากมีเงินทุนไม่เพียงพอก็รับความเสี่ยงไม่ได้

- 3. อัตราส่วนหนี้สินทางการเงินขององค์กรต่อมูลค่า EBITDAที่ระดับ 3:2

ตัวอย่างความเสี่ยงเชิงคุณภาพ

- 1. องค์กรไม่ควรดำเนินการในประเทศที่มีความเสี่ยงด้านอัตราแลกเปลี่ยนเพิ่มขึ้น

- 2. องค์กรไม่ควรทำงานร่วมกับพันธมิตรที่มีระดับความแข็งแกร่งทางการเงินต่ำกว่าระดับที่กำหนด

แต่ละองค์กรมีวิธีกำหนดความเสี่ยงของตนเอง สามารถกำหนดระดับความเสี่ยงโดยรวมได้เท่านั้น ในกรณีนี้ มูลค่าของความเสี่ยงในปัจจุบันขององค์กร (โดยคำนึงถึงการยอมรับความเสี่ยงใหม่) จะถูกนำมาเปรียบเทียบกับมูลค่าของความเสี่ยงโดยรวมที่ยอมรับได้ ด้วยวิธีอื่นนอกเหนือจากความเสี่ยงทั่วไป จะมีการกำหนดมูลค่าสูงสุดของการสูญเสียสำหรับความเสี่ยงแต่ละประเภท ในกรณีนี้ ควบคู่ไปกับการควบคุมความเสี่ยงโดยรวมขององค์กร การควบคุมจะดำเนินการสำหรับความเสี่ยงแต่ละประเภทด้วย

มีวิธีการที่แตกต่างกันในการพิจารณาความเสี่ยง ลองพิจารณาบางส่วนของพวกเขา

วิธี, ขึ้นอยู่กับต้นทุนของกิจกรรมการบริหารความเสี่ยงในวิธีนี้ เกณฑ์เดียวสำหรับการประเมินความเสี่ยงที่ยอมรับได้คืออัตราส่วนระหว่างต้นทุนของมาตรการจัดการความเสี่ยงกับปริมาณความเสี่ยงในช่วงเวลาหนึ่ง องค์กรยอมรับความเสี่ยงในทุกกรณี หากความสูญเสียที่อาจเกิดขึ้นจากความเสี่ยงไม่เกินต้นทุนของมาตรการจัดการความเสี่ยง ระดับความเสี่ยงที่ยอมรับได้ในกรณีนี้สอดคล้องกับต้นทุนของมาตรการจัดการความเสี่ยง

วิธี, โดยใช้ระดับความเสี่ยงในปัจจุบันขององค์กรด้วยวิธีนี้ ความเสี่ยงโดยรวมของบริษัทจะสรุปจากองค์ประกอบแต่ละส่วน สำหรับสิ่งนี้จะมีการคำนวณตัวบ่งชี้ด้วยความช่วยเหลือซึ่งจะกำหนดความสูญเสียสูงสุดที่อนุญาตขององค์กรสำหรับความเสี่ยงแต่ละประเภท ตัวชี้วัดดังกล่าวอาจรวมถึงพอร์ตหนี้รวมของบริษัท มูลค่าตลาดของบริษัท ส่วนของผู้ถือหุ้นของบริษัท จำนวนหนี้สินในสกุลเงินต่างประเทศ อันดับความน่าเชื่อถือของคู่สัญญาสำหรับธุรกรรมทางการเงินที่มีอยู่ และตัวชี้วัดความเสี่ยงอื่นๆ

ความเสี่ยงโดยรวมขององค์กรในช่วงเวลาหนึ่งคำนวณจากผลรวมของการสูญเสียที่เป็นไปได้สำหรับความเสี่ยงแต่ละประเภท:

ที่ไหน lj- การประเมินความสูญเสียที่เกี่ยวข้องกับการเริ่มต้นของความเสี่ยง (1 - ความเสี่ยงด้านเครดิต, 2 - ความเสี่ยงด้านสภาพคล่อง, 3 - ความเสี่ยงจากอัตราแลกเปลี่ยน, 4 - ความเสี่ยงจากอัตราดอกเบี้ย, 5 - ความเสี่ยงด้านหุ้น) โดยคำนึงถึงความน่าจะเป็นของการเกิดความเสี่ยง

ระดับความเสี่ยงโดยรวมสามารถแสดงได้ทั้งในแง่สัมบูรณ์และในแง่ที่เกี่ยวข้อง ตัวอย่างเช่น ความเสี่ยงที่ยอมรับได้ถูกกำหนดเป็นเปอร์เซ็นต์ที่แน่นอนของทุนขององค์กรหรือมูลค่าตลาด การกระจายความเสี่ยงเพิ่มเติมสำหรับแต่ละความเสี่ยงจะดำเนินการโดยคำนึงถึงน้ำหนักของแต่ละความเสี่ยงที่คำนวณโดยสูตร

ที่ไหน lj- การประเมินความสูญเสียที่เกี่ยวข้องกับการเกิดความเสี่ยงครั้งที่ i ในช่วงระยะเวลาหนึ่งโดยคำนึงถึงความน่าจะเป็นของการเกิดความเสี่ยง R- ความเสี่ยงโดยรวมขององค์กรในช่วงเวลาหนึ่ง

วิธีการที่ใช้ระดับความเสี่ยงในอดีตขององค์กรในวิธีนี้ เช่นเดียวกับวิธีก่อนหน้านี้ ความเสี่ยงที่ยอมรับได้จะคำนวณจากผลรวมของการสูญเสียที่เป็นไปได้สำหรับความเสี่ยงแต่ละประเภท ความแตกต่างคือในกรณีนี้จะพิจารณาถึงพลวัตในอดีตของตัวบ่งชี้ความเสี่ยงขององค์กร

สำหรับความเสี่ยงแต่ละประเภท จะมีการเลือกช่วงเวลาที่องค์กรถือว่ามีความเสี่ยงเพิ่มขึ้น ซึ่งอาจเป็นตัวอย่าง เช่น ปีวิกฤตที่มีสภาวะตลาดไม่เอื้ออำนวย หรือช่วงเวลาอื่นใด ขึ้นอยู่กับดุลยพินิจของฝ่ายบริหารของบริษัท ไม่ควรคำนึงถึงช่วงเวลาที่การเริ่มมีความเสี่ยงนำไปสู่ผลกระทบร้ายแรงสำหรับองค์กร ซึ่งต้องมีการแก้ไขอย่างรุนแรงของกลยุทธ์การพัฒนาที่เลือกไว้

ค่าสัมบูรณ์ของความเสี่ยงที่ยอมรับได้คำนวณจากผลรวมของการสูญเสียที่เป็นไปได้สำหรับความเสี่ยงแต่ละประเภทในช่วงเวลาที่ต่างกัน:

ที่ไหน แอลเจ(ทีเจ)- การประเมินความสูญเสียที่เกี่ยวข้องกับการเกิดความเสี่ยงครั้งที่ i ณ เวลา f โดยคำนึงถึงความน่าจะเป็นของการเกิดความเสี่ยง ฉัน- 1, 2..., 5.

วิธีการตามข้อมูลจากหน่วยงานที่คล้ายคลึงกันด้วยวิธีการนี้ในการพิจารณาความเสี่ยง สถิติจะถูกใช้สำหรับองค์กรที่คล้ายคลึงกัน เกณฑ์ในการเลือกองค์กรที่เปรียบเทียบกันได้นั้นกำหนดขึ้นโดยเอกสารระเบียบวิธี และอาจรวมถึงตัวชี้วัดเช่นอาณาเขตของบริษัท มูลค่าตลาดของบริษัท จำนวนรายได้ อัตราส่วนของเงินทุนของตัวเองและเงินที่ยืม เป็นต้น

ในกรณีนี้ ความเสี่ยงที่ยอมรับได้ถูกกำหนดให้เป็นระดับความเสี่ยงโดยรวมขององค์กรที่ไม่นำไปสู่การเสื่อมประสิทธิภาพขององค์กร แต่เปรียบเทียบกับค่าเฉลี่ยของเพื่อนร่วมงาน

วิธี, ขึ้นอยู่กับการทดสอบความเครียดเพื่อใช้วิธีนี้ ปัจจัยที่มีผลกระทบอย่างมีนัยสำคัญต่อกิจกรรมขององค์กรจะถูกเลือกก่อน ทั้งตัวบ่งชี้ภายในขององค์กรและตัวบ่งชี้ภายนอกถือเป็นปัจจัย ปัจจัยภายนอกอาจรวมถึงอัตราดอกเบี้ย เครื่องบ่งชี้เศรษฐกิจมหภาค ราคาสินค้าโภคภัณฑ์ ข้อกำหนดด้านกฎระเบียบของรัฐบาล ฯลฯ

จากนั้นแบบจำลองพฤติกรรมขององค์กรจะถูกสร้างขึ้นโดยขึ้นอยู่กับสถานการณ์ที่แตกต่างกันของพลวัตของปัจจัยที่เลือก หลังจากนั้นจะมีการกำหนดปัจจัยที่นำไปสู่สถานะที่แย่ที่สุดที่ยอมรับได้ขององค์กร จากค่าปัจจัยเหล่านี้ ระดับความเสี่ยงจะถูกกำหนด

วิธีการแสดงความคิดเห็นของผู้เชี่ยวชาญของผู้เชี่ยวชาญในกรณีนี้ ความเสี่ยงที่ยอมรับได้จะขึ้นอยู่กับความคิดเห็นของเจ้าขององค์กร ฝ่ายบริหาร และผู้เชี่ยวชาญอื่นๆ

วิธีการแบบผสมผสานแนวทางนี้รวมวิธีการต่างๆ ในการพิจารณาความเสี่ยง ตัวอย่างเช่น ระดับความเสี่ยงโดยรวมขององค์กรคำนวณโดยใช้วิธีเพียร์ทูเพียร์ และการจัดสรรให้กับความเสี่ยงแต่ละรายการใช้น้ำหนักที่คำนวณตามระดับความเสี่ยงในอดีตขององค์กร

ในหลายบริษัท ความเสี่ยงเป็นจุดเริ่มต้นสำหรับการพัฒนากลยุทธ์สำหรับการพัฒนาและการวางแผนเงินทุน เมื่อพิจารณาถึงระดับความเสี่ยงที่ยอมรับได้ ฝ่ายบริหารจะดำเนินการตามวัตถุประสงค์ขององค์กร ตัวอย่างเช่น ธนาคารตั้งเป้าหมายที่จะได้รับอันดับเครดิตสูงโดยมีความเสี่ยงต่ำ หรือเพื่อให้ได้รายได้ในระดับสูง ซึ่งหมายถึงระดับความเสี่ยงที่สูง กิจการควรพิจารณาว่าแอนเนไทต์ที่มีความเสี่ยงที่ระบุนั้นเป็นที่ยอมรับได้อย่างไรในช่วงเวลาปัจจุบันและจะยอมรับได้อย่างไรในอนาคต

ความเสี่ยงที่ยอมรับได้ส่งผลต่อวัฒนธรรมองค์กรและรูปแบบขององค์กร การใช้งานช่วยในการเลือกทิศทางสำหรับการพัฒนาองค์กรที่สอดคล้องกับระดับความเสี่ยงที่กำหนดไว้

หน่วยงานกำกับดูแลของรัฐบาลหลายแห่งแนะนำให้ใช้แนวคิดเรื่องความเสี่ยงในกิจกรรมขององค์กร โดยเฉพาะในภาคการธนาคาร Basel Committee on Banking Supervision and Regulation (บาเซิล II) ถือว่าการใช้ความเสี่ยงเป็นหนึ่งในหลักการสำคัญของการบริหารความเสี่ยงของธนาคาร

ข้อเสียของการใช้ความเสี่ยงในการจัดการความเสี่ยงทางการเงินของบริษัทคือการมีอยู่ของการประเมินอัตนัยในการตัดสินใจ การขาดองค์ประกอบทางการเงินที่จำเป็นสำหรับการคำนวณความเสี่ยงทำให้จำเป็นต้องพึ่งพาความเห็นของผู้เชี่ยวชาญเท่านั้น

นอกจากนี้ ไม่มีแบบจำลองทางสถิติที่แม่นยำสำหรับการประเมินความเสี่ยงเชิงปริมาณเพื่อคำนวณระดับความเสี่ยงในปัจจุบัน ดังนั้น องค์กรสามารถสร้างความเสี่ยงได้เฉพาะกับความเสี่ยงบางประเภทเท่านั้น โดยสามารถคำนวณมูลค่าได้อย่างแม่นยำในระดับที่ค่อนข้างสูง นอกจากนี้ แนวคิดเรื่องความเสี่ยงที่ต้องการให้กระบวนการทางธุรกิจภายในองค์กรต้องได้รับการออกแบบในลักษณะที่ทำให้ง่ายต่อการคำนวณระดับความเสี่ยงในปัจจุบันของบริษัทในเวลาใดก็ตาม ฝ่ายบริหารของบริษัทควรมีข้อมูลที่ทันท่วงทีและเพียงพอเกี่ยวกับลักษณะและระดับความเสี่ยงที่ได้รับ

- Basel II: International Convergence of Capital Measurement and Capital Standards: ARRevised Framework - Comprehensive Version, BCBS, มิ.ย. 2549

สินเชื่อรายย่อย: เทคโนโลยีการจัดการพอร์ตโฟลิโอ สินเชื่อรายย่อย: วิธีจัดการพอร์ตการลงทุน

ผู้จัดการความเสี่ยง: ในฝันของการจัดการ

บางครั้งดูเหมือนว่าการจัดการความเสี่ยงได้มาถึงทางตันแล้ว ผู้จัดการความเสี่ยง “วัด บันทึกการมีอยู่หรือบันทึกความเสี่ยง โดยให้ทุกคนรอบตัวมั่นใจว่าความเสี่ยงและการลดลงเป็นเป้าหมายหลักของการจัดการองค์กร” ตามที่ Aleksey Sidorenko เขียนไว้ในบทความชุดหนึ่งของเขา จุดสุดท้าย การโน้มน้าวให้ทุกคนเชื่อว่าการลดความเสี่ยงนั้นเป็นเป้าหมายหลักของการจัดการธุรกิจ มีประโยชน์มากจากมุมมองของการวางตำแหน่งตนเองและการส่งเสริมตนเองของผู้จัดการความเสี่ยง ความคิดริเริ่มระดับโลกเช่น Basel I-II-III- ฯลฯ เป็นที่ปรึกษาทางการเงิน (เรารักพวกเขาจริงๆ!)

แต่ผู้จัดการความเสี่ยงมักจะสร้างความรำคาญให้กับผู้นำธุรกิจ ดังนั้น ผู้นำหน่วยธุรกิจมักจะพยายามเพิกเฉยต่อผู้จัดการความเสี่ยง และบางครั้งพวกเขาก็ถูกหลอก อย่างดีที่สุด พวกเขามองว่าการบริหารความเสี่ยงเป็นต้นทุนที่หลีกเลี่ยงไม่ได้ในการดำเนินธุรกิจ และต้องการให้ผู้จัดการความเสี่ยงไม่ต้องมีปัญหากับหน่วยงานกำกับดูแล

การแยกตัวออกจากโลกแห่งความเป็นจริงที่มีการทำกำไรทำให้งานในแต่ละวันของการบริหารความเสี่ยงน่าเบื่อ ไร้จุดหมาย และไร้ความปราณีต่อผู้ที่ทำ และคนเหล่านี้มีคุณสมบัติครบถ้วน พวกเขาเก่งในการสร้างแบบจำลองทางคณิตศาสตร์ การทำนาย และการระบุรูปแบบ การเพิกเฉยต่อประสบการณ์นี้ การเสียเวลาทำงานโดยเปล่าประโยชน์โดยคนเหล่านี้ถือเป็นสิ่งฟุ่มเฟือยที่หาซื้อไม่ได้ในยุคของอัตรากำไรที่ลดลง ฟินเทค และการเติบโตของความเสี่ยงที่มีอยู่อย่างเป็นรูปธรรม

ดังนั้นคุณจะทำให้การบริหารความเสี่ยงเป็นธุรกิจได้อย่างไร แต่ยังคงบริหารความเสี่ยงอยู่? อะไรคือปัญหาที่แท้จริง (นอกเหนือจากการปฏิบัติตามกฎระเบียบ) ที่การบริหารความเสี่ยงทางธุรกิจสามารถจัดการได้? ผู้จัดการความเสี่ยงสามารถช่วยปรับปรุงผลการดำเนินธุรกิจได้อย่างไร? จะแน่ใจได้อย่างไรว่าหน่วยธุรกิจและการบริหารความเสี่ยงทำงานเป็นทีมเดียว? จำเป็นต้องมีการตัดสินใจด้านการจัดการอะไรบ้างเพื่อให้บรรลุเป้าหมายเหล่านี้

หนึ่งในคำตอบสำหรับคำถามเหล่านี้คือ Declaration of Appetite for Risk

ประกาศความอยากอาหารเสี่ยง: มันคืออะไร?

การประกาศยอมรับความเสี่ยงเป็นเอกสารอย่างเป็นทางการที่แสดงรายการความเสี่ยง ปัจจัยเสี่ยง ค่าเป้าหมาย ค่าเกณฑ์ เมื่อถึงการตัดสินใจบางอย่างที่จำเป็น เอกสารนี้ยังกำหนดระดับเป้าหมายของความเพียงพอของเงินกองทุนทางเศรษฐกิจอย่างเป็นทางการเพื่อให้ครอบคลุมความเสี่ยง ปริมาณของบัฟเฟอร์สภาพคล่องที่จำเป็น ตลอดจนผลตอบแทนจากการลงทุนเป้าหมาย

คำจำกัดความนี้เป็นส่วยให้จดหมายที่ตายแล้วและสามารถทำลายความคิดที่ดีใด ๆ ในตา มันไม่สมเหตุสมผลเลยในแง่ของความต้องการในการพัฒนาธุรกิจที่แท้จริง ทุกสิ่งที่กล่าวถึงในคำจำกัดความนี้ถูกคิดค้นหรือจินตนาการโดยผู้จัดการความเสี่ยง เพื่อให้การประกาศความเสี่ยงมีค่ามากกว่ากระดาษที่พิมพ์ จำเป็นต้องระบุ

รายการการตัดสินใจและการดำเนินการของฝ่ายบริหารที่เฉพาะเจาะจงสามารถเติมชีวิตชีวาให้กับเอกสารนี้ได้ แหล่งที่มาหลักของการดำเนินการด้านการจัดการคือเป้าหมายทางธุรกิจ ความเสี่ยงยังไม่มีอยู่ในตัวมันเอง แต่แสดงถึงความล้มเหลวในการบรรลุเป้าหมายเหล่านี้ ดังนั้น Declaration of Appetite for Risk ควรมีรายการวัตถุประสงค์ การดำเนินการด้านการจัดการที่ระบุไว้ในปฏิญญาจะเชื่อมโยงกับเป้าหมาย แต่มีเงื่อนไขต่างกันสำหรับการสมัคร นอกจากนี้ยังขึ้นอยู่กับทัศนคติของเราต่อความเสี่ยง

ทัศนคติต่อความเสี่ยงเป็นช่วงเวลาสำคัญในการสร้างการจัดการความเสี่ยงที่เน้นการดำเนินการด้านการจัดการ ไม่สามารถจัดการความเสี่ยงทั้งหมดได้ คุณไม่จำเป็นต้องจัดการความเสี่ยงทั้งหมด หากเราลดความเสี่ยงทั้งหมด จะไม่มีแหล่งกำไรเหลืออยู่ ดังนั้น คุณต้องตัดสินใจตั้งแต่แรก:

เรายอมรับความเสี่ยงอะไรบ้าง (และโอนให้ผู้ถือหุ้นของเรา ปล่อยให้พวกเขาจัดการความเสี่ยงเหล่านี้)

เราจัดการความเสี่ยงอะไรบ้าง นั่นคือความเสี่ยงในด้านธุรกิจและความสามารถของเรา

เราและผู้ถือหุ้นของเราต้องการความเสี่ยงใดที่จะหลีกเลี่ยงไม่ให้ผู้ถือหุ้นของเราไม่พร้อมที่จะรับภายใต้สถานการณ์ใดๆ (ที่สมเหตุสมผล)

เมื่อจำแนกความเสี่ยงในลักษณะนี้ เราสามารถมุ่งเน้นไปที่ความเสี่ยงที่เราจัดการและ (ในระดับที่น้อยกว่า) ที่เรายอมรับ สาเหตุของความเสี่ยงคือการเปลี่ยนแปลงปัจจัยเสี่ยง ปัจจัยเสี่ยงอาจมีลักษณะเชิงคุณภาพและการวัดเชิงปริมาณที่แตกต่างกัน ลักษณะและมาตรการเหล่านี้บางส่วนเชื่อมโยงกับความน่าจะเป็น บางส่วนกับผลกระทบที่ความเสี่ยงมีต่อองค์กร มาตรการความเสี่ยงบางอย่างจะแสดงเป็นหน่วยของผลลัพธ์ทางการเงิน (จำนวนกำไรหรือขาดทุน) มาตรการบางอย่างเน้นความเสี่ยงในแง่ที่แคบกว่า

การดำเนินการและการตัดสินใจของฝ่ายบริหารขึ้นอยู่กับสถานการณ์ บางรายการมีการวางแผนล่วงหน้าอย่างง่าย ๆ ขึ้นอยู่กับระยะของพอร์ตโฟลิโอหรือวงจรชีวิตธุรกรรม บางอย่างควรตอบสนองต่อเหตุการณ์ภายนอก การกระทำอาจเป็นเรื่องปกติธรรมดาของธุรกิจ หรืออาจเป็นการต่อต้านวิกฤตที่รุนแรงก็ได้ ตัวอย่างของการกระทำประเภทหลังคือหยุดการขายขาดทุน

ขั้นตอนสำหรับการตรวจสอบธุรกรรมหรือพอร์ตโฟลิโอที่เราจัดการเป็นประจำควรอธิบายไว้ในคำชี้แจงความอยากอาหารเกี่ยวกับความเสี่ยง

ดังนั้น Declaration of Appetite for Risk ไม่ใช่เพียงแต่เกี่ยวกับความเสี่ยงเท่านั้น มันเป็นเรื่องของธุรกิจโดยทั่วไป การประกาศความอยากอาหารความเสี่ยงที่ถูกต้องเป็นมากกว่าการประกาศการลงทุนที่สร้างขึ้นเพื่อจัดการกับความท้าทายในการจัดการภายในทั้งหมด

ประกาศความกระหายความเสี่ยงในการจัดการธนาคาร

การประกาศความเสี่ยงที่ถูกต้องจะแทรกซึมเข้าสู่กระบวนการจัดการของธนาคาร กำหนดจุดเริ่มต้นสำหรับการวางแผน เนื่องจากกำหนดลักษณะเป้าหมายของพอร์ตที่ธนาคารสร้างขึ้น

นอกจากนี้ยังควบคุมกระบวนการให้กู้ยืม ภาพลักษณ์ของผู้กู้เป้าหมาย กฎการให้กู้ยืม และการยอมรับความเสี่ยงเป็นส่วนสำคัญของปฏิญญา

กำหนดกฎเกณฑ์และวิธีการจัดการพอร์ตโฟลิโอ การจัดการพอร์ตสินเชื่อรายย่อยที่จัดตั้งขึ้นนั้นเป็นงานที่ซับซ้อน สิ่งนี้ยากกว่าการจัดการพอร์ตการลงทุนของหลักทรัพย์ เงื่อนไขเงินกู้ได้รับการแก้ไขและไม่สามารถเปลี่ยนแปลงได้เพียงฝ่ายเดียว ตลาดรองสำหรับสินเชื่อไม่มีสภาพคล่อง การขายของพวกเขาต้องมีการเตรียมตัวที่ยาวนานและรอบคอบ ดังนั้นการขายเป็นเครื่องมือในการจัดการพอร์ตในสถานการณ์วิกฤตจึงเป็นเครื่องมือที่ไม่สามารถเข้าถึงได้ แต่บางครั้งการประกาศยอมรับความเสี่ยงในแง่ของความเสี่ยงในการชำระล่วงหน้าอาจกำหนดความจำเป็นในการผ่อนคลายเงื่อนไขเงินกู้ฝ่ายเดียวและกำหนดหลักเกณฑ์สำหรับการผ่อนคลายดังกล่าว

เนื่องจากคำชี้แจงความอยากอาหารเกี่ยวกับความเสี่ยงได้กำหนดวัตถุประสงค์ของพอร์ตสินเชื่อรายย่อย จึงสามารถนำมาใช้เพื่อประเมินประสิทธิภาพของพอร์ตโฟลิโอนั้นได้ กำไรขาดทุนของหน่วยธุรกิจ ผลลัพธ์ทางการเงินที่ปรับความเสี่ยงคำนวณตามสมมติฐานที่ระบุในประกาศ ยิ่งกว่านั้นหากความเสี่ยงบางอย่างเกิดขึ้นจริงเท่านั้นการประกาศความอยากอาหารความเสี่ยงแยกความแตกต่างระหว่างโชคไม่ดีและความล้มเหลวในการบริหารความเสี่ยง

ตัวชี้วัดความเสี่ยงที่สำคัญสำหรับสินเชื่อรายย่อย

ตัวชี้วัดความเสี่ยงของสินเชื่อรายย่อยที่ใช้กันอย่างแพร่หลาย ได้แก่ อัตราเฉลี่ยของเงินสำรองสำหรับการสูญเสียที่อาจเกิดขึ้นในพอร์ต ส่วนแบ่งของเงินให้สินเชื่อที่ค้างชำระ 0 + 3mob (ส่วนแบ่งของเงินให้สินเชื่อที่ค้างชำระในช่วงสามเดือนแรกหลังการออก) 30 + 6mob (ส่วนแบ่งของสินเชื่อที่เกินกำหนดเกิน 30 วันในหกเดือนแรกหลังการออก) ปริมาณของสินเชื่อที่ตัดจำหน่ายในพอร์ต ตัวชี้วัดทั้งหมดเหล่านี้ค่อนข้างง่ายต่อการคำนวณ อย่างไรก็ตาม พวกเขาทั้งหมดมีข้อเสียเพียงอย่างเดียวคือ พวกเขาไม่ได้เป็นผู้นำ ดังนั้นการใช้ในการจัดการพอร์ตโฟลิโอจึงเป็นเรื่องยาก

แต่เราแนะนำให้ใช้ตัวบ่งชี้ที่ซับซ้อนมากขึ้น เช่น LTS, LTS เฉพาะ, การคาดการณ์ปริมาณสำรองสำหรับการสูญเสียที่อาจเกิดขึ้น, การคาดการณ์ปริมาณการกระทำผิด และความถี่ของการกระทำผิด ความซับซ้อนในการคำนวณของตัวชี้วัดเหล่านี้สามารถชดเชยได้อย่างง่ายดายด้วยระบบข้อมูลเฉพาะทาง เช่น อย่างไรก็ตาม ในทางกลับกัน ผู้จัดการความเสี่ยงจะได้รับความสามารถในการจัดการ

ตัวอย่างเช่น เมื่อพอร์ตโฟลิโอเติบโตเต็มที่ ปริมาณสำรองสำหรับการสูญเสียที่เป็นไปได้จะเพิ่มขึ้น ดังนั้นเงินทุนทางเศรษฐกิจที่ธนาคารมีไว้เพื่อรองรับความเสี่ยงจะลดลง ในเวลาเดียวกัน การสร้างสินเชื่อรุ่นเยาว์นำมาซึ่งผลตอบแทนที่ดี ซึ่งในขั้นต้นครอบคลุมต้นทุนที่เกี่ยวข้องกับเงินสำรองและทุน ทางเลือกที่ดีที่สุดของระยะเวลาในการขายสินเชื่อ (การแปลงสินทรัพย์เป็นหลักทรัพย์) ช่วยให้คุณเพิ่มผลกำไรเป็นสองเท่าของเงินทุนของธนาคาร

ลักษณะที่สำคัญที่สุดของพอร์ตสินเชื่อคือ LTS (ขาดทุนต่อการขาย) ค่านี้แสดงถึงผลขาดทุนสะสมจากการสร้างเงินกู้ LTS เติบโต เติบโตเต็มที่ตลอดอายุของคนรุ่นหนึ่ง และขึ้นอยู่กับเงื่อนไขสัญญาเริ่มต้นของเงินกู้และคุณภาพสินเชื่อของผู้กู้ LTS เฉพาะเป็นลักษณะอนุพันธ์ของคุณภาพสินเชื่อของผู้กู้ (ผลของสัญญาเงินกู้เบื้องต้นได้ถูกยกเลิกไปแล้ว) แนวคิดของ LTS เฉพาะได้รับการพัฒนาโดย Vladimir Babikov โดยพื้นฐานแล้ว การก่อตัวของกฎเกณฑ์ในการออกเงินกู้เป็นขั้นตอนในการเชื่อมโยง LTS เฉพาะกับลักษณะของลูกค้า (อัตราส่วนหนี้สินต่อรายได้ ภูมิภาคของผู้กู้ ระดับการศึกษา ความเกี่ยวพันในอุตสาหกรรม ฯลฯ) ดังนั้น ในการจัดทำ Declaration of Appetite for Risk ผู้จัดการความเสี่ยงจะต้องกำหนดระดับเป้าหมายของ LTS ที่เฉพาะเจาะจง

ขั้นตอนการวิเคราะห์ (เช่น ขั้นตอนที่ใช้ใน Roll Rate Analytic System®) ช่วยให้คุณสามารถจำลองผลกระทบของการเติบโตของ GDP การว่างงาน และปัจจัยทางเศรษฐกิจมหภาคอื่นๆ ในระดับของการกระทำผิด LTS และ LTS เฉพาะ ตามข้อกำหนดของคณะกรรมการ Basel การจัดอันดับเครดิตจะต้องถูกกำหนดให้กับผู้กู้โดยคำนึงถึงสภาพเศรษฐกิจที่แย่ลงหรือเหตุการณ์ที่ไม่คาดคิด (ดู§§414-416 ในการบรรจบกันระหว่างประเทศของการวัดทุนและมาตรฐานทุน วรรค 12.13 ของระเบียบ 483- P ของธนาคารแห่งรัสเซีย) การวิเคราะห์ตามวัตถุประสงค์ของ LTS เป็นวิธีที่มีประสิทธิภาพในทางปฏิบัติเพื่อให้แน่ใจว่าเป็นไปตามข้อกำหนดนี้

ขั้นตอนการวิเคราะห์ (เช่น ขั้นตอนที่ใช้ใน Roll Rate Analytic System®) ช่วยให้คุณสามารถจำลองผลกระทบของการเติบโตของ GDP การว่างงาน และปัจจัยทางเศรษฐกิจมหภาคอื่นๆ ในระดับของการกระทำผิด LTS และ LTS เฉพาะ ตามข้อกำหนดของคณะกรรมการ Basel การจัดอันดับเครดิตจะต้องถูกกำหนดให้กับผู้กู้โดยคำนึงถึงสภาพเศรษฐกิจที่แย่ลงหรือเหตุการณ์ที่ไม่คาดคิด (ดู§§414-416 ในการบรรจบกันระหว่างประเทศของการวัดทุนและมาตรฐานทุน วรรค 12.13 ของระเบียบ 483- P ของธนาคารแห่งรัสเซีย) การวิเคราะห์ตามวัตถุประสงค์ของ LTS เป็นวิธีที่มีประสิทธิภาพในทางปฏิบัติเพื่อให้แน่ใจว่าเป็นไปตามข้อกำหนดนี้

การออกสินเชื่อ

ขั้นตอนการให้ยืมควรอยู่บนพื้นฐานของการประกาศความเสี่ยง และให้แน่ใจว่าผลงานที่ได้นั้นสอดคล้องกับวัตถุประสงค์ รากฐานที่สำคัญของขั้นตอนเหล่านี้คือตารางสรุปสถิติ ด้วยความช่วยเหลือ ความหลากหลายของลักษณะของผู้กู้จะถูกแปลงเป็นคะแนนรวม วิธีนี้ช่วยให้คุณตัดสินใจได้อย่างชัดเจนว่าจะออกเงินกู้ให้กับลูกค้ารายนี้หรือไม่ อย่างไรก็ตาม กฎการตัดสินใจควรคำนึงถึงไม่เพียงแต่ลักษณะปัจจุบันของผู้กู้ แต่ยังรวมถึงวิวัฒนาการที่เป็นไปได้เมื่อเวลาผ่านไป นี่ไม่ได้เป็นเพียงข้อกำหนดของสามัญสำนึกเท่านั้น แต่ยังรวมถึงมาตรฐานด้านกฎระเบียบด้วย ดังนั้นระบบการให้คะแนนจึงต้องเชื่อมโยงลักษณะของผู้กู้กับ LTS เฉพาะของพอร์ตที่ธนาคารประสงค์จะสร้าง

นอกจากนี้ Scorecards ยังต้องครอบคลุมมากกว่าความเสี่ยงด้านเครดิตในแง่ของหน่วย LTS พวกเขายังต้องคำนึงถึงพฤติกรรมของลูกค้าโดยเฉพาะการชำระคืนเงินกู้ก่อนกำหนด ทำไมมันจึงสำคัญมาก? หากมูลค่าเพิ่มของพอร์ตสินเชื่อเริ่มต้นที่ 10% ของจำนวนเงินกู้ การชำระคืนก่อนกำหนดที่ 30% ของพอร์ตต่อปีจะลดมูลค่าเพิ่มเป็นลบ -40% ของจำนวนเงินกู้ กล่าวอีกนัยหนึ่งผู้กู้ที่ชำระคืนเงินกู้ก่อนกำหนดจะทำให้ธนาคารขาดทุน ประสบการณ์ของลูกค้าของเราแสดงให้เห็นว่าเมื่อพิจารณาถึงพฤติกรรมของลูกค้าในการสร้างดัชนีชี้วัด (แน่นอนว่าต้องคำนึงถึงคุณภาพเครดิตด้วย) ช่วยให้คุณเพิ่มผลกำไรได้ถึงห้าเท่าในขณะที่ลดปริมาณเงินกู้ใหม่ลงครึ่งหนึ่ง (ซึ่งลดลง) ค่าใช้จ่ายของธนาคารเมื่อดึงดูดทรัพยากร)

การประกาศความอยากอาหารความเสี่ยง: ตัวอย่างการทำงาน

ดังที่กล่าวไว้ข้างต้น การประกาศความอยากอาหารความเสี่ยงจะควบคุมทุกด้านของการจัดการพอร์ตโฟลิโอการธนาคาร กล่าวคือ:

ผลตอบแทนเป้าหมายของเงินทุนและตัวบ่งชี้ประสิทธิภาพพอร์ตโฟลิโอที่สำคัญอื่น ๆ

เป้าหมายความเสี่ยง

ขนาดผลงานและลักษณะอื่นๆ

ตัวบ่งชี้ที่ควรได้รับการตรวจสอบอย่างต่อเนื่องตลอดจนค่าเกณฑ์ การละเมิดซึ่งนำไปสู่การยอมรับการตัดสินใจของฝ่ายบริหาร

หลักการเหล่านี้แสดงไว้ในภาพ

การจัดทำ Declaration of Appetite for Risk เป็นงานที่ยาก แต่มันก็คุ้มค่าที่จะแก้ ผลลัพธ์ของการใช้ทุนสำรองที่ซ่อนอยู่ซึ่งจะถูกปล่อยออกมาจากการจัดระเบียบกระบวนการทางธุรกิจที่ถูกต้องทำให้ต้นทุนทั้งหมดถูกต้อง การรวมกันของวัตถุประสงค์พอร์ตโฟลิโอและขั้นตอนการจัดการช่วยอำนวยความสะดวกในการจัดการของธนาคาร เป็นผลให้ผลตอบแทนจากเงินทุนเพิ่มขึ้นแม้ในยุคของการแข่งขันที่เพิ่มขึ้น วิกฤตเศรษฐกิจ กฎระเบียบที่เข้มงวดยิ่งขึ้น และการฟื้นตัวของอุปสรรคในการเข้ามาใหม่ การจัดการความเสี่ยงคุณภาพสูงรับประกันว่าเจ้าของธุรกิจจะนอนหลับฝันดี จริงอยู่ที่มือสมัครเล่นบางคนเรียกมันว่าโชคด้วยเหตุผลบางอย่าง

ใครมีหูก็ให้เขาฟัง! ใครบริหารความเสี่ยงก็ปล่อยให้มีกำไร!

มิทรี นิโคเลวิช ปาลูนิน,

กรรมการบริหาร - หัวหน้าศูนย์การเงินและเศรษฐกิจของ PJSC Inter RAO

อาร์เทม มิคาอิโลวิช โคโคช,

หัวหน้าฝ่ายวิเคราะห์ แบบจำลองทางการเงินและการประกันภัย บริษัท PJSC Inter RAO

คำอธิบายประกอบ

ในทฤษฎีและแนวปฏิบัติของการจัดการทางการเงินและการบริหารความเสี่ยง เป็นเรื่องปกติที่จะใช้แนวคิดของความเสี่ยงที่ยอมรับได้ ซึ่งกำหนดระดับของความไม่แน่นอนที่องค์กรยินดีที่จะยอมรับในระหว่างกิจกรรม ในขณะเดียวกัน แนวทางในการประเมินมูลค่าของความเสี่ยงที่ยอมรับได้นั้นไม่ได้เป็นทางการอย่างเข้มงวด ในกรณีที่ไม่มีการประเมินระดับความเสี่ยงทางการเงินอย่างสมเหตุสมผล ในชีวิตจริงของบริษัท แนวคิดนี้สามารถคงอยู่ได้เพียงโครงสร้างทางทฤษฎีเท่านั้น บทความนี้เสนอแนวทางในการประเมินความเสี่ยงของบริษัทตามอันดับความน่าเชื่อถือ ซึ่งเป็นตัวบ่งชี้ในการประเมินสถานะทางการเงินของบริษัท ผลของการประเมินดังกล่าวสามารถใช้ในภายหลังโดยคณะกรรมการของบริษัทในการกระจายระดับความรับผิดชอบที่โปร่งใสและสมเหตุสมผล การจัดลำดับความสำคัญในการบริหารความเสี่ยง และการสร้างแรงจูงใจในการบริหาร

คำสำคัญ:การจัดการความเสี่ยง, อันดับเครดิต, ความเสี่ยงที่ยอมรับได้, ความเสี่ยงวิกฤต, แผนที่ความเสี่ยง, เส้นความอดทน

เชิงนามธรรม

ในทางทฤษฎีและแนวปฏิบัติของการจัดการด้านการเงินและการบริหารความเสี่ยง มีการใช้แนวคิดเรื่องความเสี่ยงที่ยอมรับได้ ซึ่งกำหนดระดับความไม่แน่นอนที่บริษัทยินดีจะยอมรับภายในการดำเนินงานอย่างกว้างขวาง ในขณะเดียวกัน แนวทางปฏิบัติสากลสำหรับการประเมินระดับความเสี่ยงที่ยอมรับได้นั้นไม่ได้กำหนดขึ้นอย่างเป็นทางการ จะเห็นได้ว่าเมื่อไม่มีการประเมินความเสี่ยงทางการเงินที่สมเหตุสมผลแล้ว มันอาจจะเป็นเพียงแนวคิดทางทฤษฎีที่ไม่มีประโยชน์ในชีวิตจริงของบริษัท ในบทความปัจจุบัน มีการเสนอให้ประเมินความเสี่ยงทางการเงินโดยพิจารณาจากอันดับความน่าเชื่อถือของบริษัท ซึ่งประกอบด้วยตัวชี้วัดทางการเงินที่สำคัญ คณะกรรมการบริษัทสามารถนำผลการประเมินนี้ไปใช้ในการจัดสรรความรับผิดชอบในการบริหารความเสี่ยงอย่างโปร่งใสและสมเหตุสมผล การจัดลำดับความสำคัญของความเสี่ยง เพื่อจูงใจผู้บริหารระดับสูง

คำสำคัญ:การจัดการความเสี่ยง, อันดับเครดิต, ความเสี่ยงที่ยอมรับได้, ความเสี่ยงวิกฤต, แผนที่ความเสี่ยง, เส้นความอดทน

แนวปฏิบัติระดับสากลที่ดีที่สุดตระหนักดีว่าคำจำกัดความของความเสี่ยงในระบบการจัดการความเสี่ยงขององค์กรช่วยปกป้อง บริษัท จากการใฝ่หาเป้าหมายที่ไม่สมจริงหรืออนุรักษ์นิยมมากเกินไปนั่นคือช่วยให้คุณปรับระดับความเสี่ยงที่ยอมรับในการบรรลุเป้าหมายขององค์กรได้อย่างเหมาะสม (Fox , 2555). ดังนั้น การประเมินระดับความเสี่ยงที่ยอมรับได้ เนื่องจากระดับความไม่แน่นอนที่องค์กรยินดียอมรับในระหว่างการดำเนินกิจกรรม จึงเป็นคุณลักษณะสำคัญของระบบการจัดการความเสี่ยงขององค์กรที่มีประสิทธิผล

ความเสี่ยงที่ยอมรับได้สะท้อนถึงจำนวนและประเภทของความเสี่ยง (ความไม่แน่นอน) ที่องค์กรยินดียอมรับเพื่อให้บรรลุเป้าหมาย (คณะกรรมการกำกับดูแลการธนาคาร Basel, BCBS, 2011). มาตรฐานสากลระบุว่าเป้าหมายที่แตกต่างกันบ่งบอกถึงระดับความเสี่ยงที่แตกต่างกัน ดังนั้นแต่ละองค์กรจึงต้องกำหนดด้วยตัวเองว่ามีความเสี่ยงมากน้อยเพียงใดและประเภทใดที่พร้อมจะยอมรับในระหว่างการดำเนินกิจกรรม (“คำแถลงความเสี่ยงที่ยอมรับได้”) (คณะกรรมการองค์กรผู้สนับสนุน COSO, 2555). ในเวลาเดียวกัน มาตรฐานสากลไม่ได้กำหนดวิธีการกำหนดความเสี่ยงที่ยอมรับได้ แต่เสนอแนวทางจำนวนหนึ่งที่คณะกรรมการบริษัทหรือผู้ถือหุ้นสามารถกำหนดระดับความเสี่ยงที่ยอมรับได้และยอมรับไม่ได้ เป็นผลให้สำหรับผู้บริหารและสมาชิกคณะกรรมการหลายคน ความเสี่ยงยังคงเป็นเพียงโครงสร้างทางทฤษฎีที่ไม่สามารถแสดงเป็นตัวเลขได้และเป็นการยากที่จะนำไปใช้ในทางปฏิบัติ (Jim DeLoach, 2014) ในสถานการณ์นี้ ผู้เขียนบางคนเสนอรายการคำถามสำหรับสมาชิกคณะกรรมการที่สามารถช่วยกำหนดความเสี่ยงขององค์กรได้ (Purvis Mike, 2013) ผู้เขียนคนอื่นๆ (Lamanda, et al., 2012) เสนอแนวทางหลายวิธีในการพิจารณาความเสี่ยงที่เป็นส่วนแบ่งของกำไรก่อนหักภาษีหรือทุน (วิธีการจากบนลงล่าง) หรือจากการวิเคราะห์ในอดีตของการสูญเสียอันเป็นผลมาจากการรับรู้ความเสี่ยง (เข้าใกล้ "ขึ้นไป")

บทความนี้จะเสนอแนวทางในการประเมินความเสี่ยงขององค์กรตามตัวเลข โดยอิงจากการประเมินสภาพทางการเงินอย่างเป็นทางการ ในการทำเช่นนี้เราจะใช้คำจำกัดความต่อไปนี้ - ค่าความเสี่ยงที่ยอมรับได้ถูกกำหนดให้เป็นระดับความเสี่ยงสูงสุดของบริษัท โดยยอมรับว่าบริษัทไม่ละเมิดข้อจำกัดและภาระผูกพันที่กำหนดไว้ต่อเจ้าหนี้ หน่วยงานกำกับดูแล ผู้ถือหุ้น ผู้บริโภค และผู้มีส่วนได้เสียอื่น ๆ ปาร์ตี้ (คณะกรรมการความมั่นคงทางการเงิน, FSB, 2013). หนึ่งในตัวชี้วัดที่สะดวกที่สุดที่สะท้อนถึงข้อจำกัดที่มีอยู่ขององค์กรและภาระผูกพันที่มีต่อคู่สัญญาคืออันดับความน่าเชื่อถือระดับสากลของบริษัท ค่าเกณฑ์เฉพาะของการจัดอันดับระหว่างประเทศสามารถระบุได้ในสัญญาเงินกู้ของบริษัท ในระบบแรงจูงใจ (KPI) ของฝ่ายบริหาร และในเอกสารอื่น ๆ ขององค์กร

ดังนั้นในกรณีนี้ ความเสี่ยงที่ยอมรับได้สามารถกำหนดเป็นระดับของการสูญเสีย การรับรู้ซึ่งจะนำไปสู่โอกาสในการลดอันดับความน่าเชื่อถือระหว่างประเทศขององค์กรตามจำนวนขั้นตอนขั้นกลางที่กำหนดไว้ - ตามกฎเหล่านี้คือ 1-2 ขั้นตอนกลาง (บาก) น้อยกว่า 3 ขั้นตอนกลาง

ในการประเมินผลกระทบต่อการจัดอันดับระหว่างประเทศขององค์กรที่มีระดับการสูญเสียโดยเฉพาะ คุณสามารถใช้วิธีการจัดอันดับเครดิตภายในที่เสนอในบทความโดย D.N. Palunin (2015) ข้อได้เปรียบของการจัดอันดับเครดิตภายใน - ในแง่หนึ่งในการประมาณอันดับความน่าเชื่อถือระหว่างประเทศที่ค่อนข้างแม่นยำและในทางกลับกันวิธีการคำนวณที่โปร่งใสอย่างสมบูรณ์ คุณสมบัติเหล่านี้ของการจัดอันดับเครดิตภายในช่วยให้สามารถใช้เพื่อประเมินระดับความเสี่ยงที่ยอมรับได้และกำหนดความเสี่ยงขององค์กร

ในการกำหนดระดับของความเสี่ยงที่ยอมรับได้ เราได้กำหนดแนวคิดสองประการที่จะนำไปใช้ในสิ่งต่อไปนี้ เกณฑ์ความเจ็บปวด (PT, เกณฑ์ความเจ็บปวด) - ระดับความเสี่ยง (ในแง่การเงิน) ซึ่งหากดำเนินการเกินนี้จะไม่สามารถยอมรับได้ ความเสี่ยงที่ยอมรับได้ (RA) คือระดับของความเสี่ยงทั้งหมดที่บริษัทโดยรวมถือว่ายอมรับได้ในกระบวนการสร้างมูลค่าและบรรลุเป้าหมาย ในแง่ของการจัดอันดับเครดิตภายใน เกณฑ์ความเจ็บปวดสามารถแสดงตามลำดับเป็นระดับของการสูญเสียสำหรับช่วงเวลาที่วางแผนไว้ ซึ่งการดำเนินการดังกล่าวจะนำไปสู่โอกาสในการลดอันดับความน่าเชื่อถือระหว่างประเทศขององค์กรลง 2 ขั้นตอนขั้นกลาง

ระดับความเสี่ยงที่ยอมรับได้ในแง่ของอันดับความน่าเชื่อถือภายในคือระดับของการสูญเสียตลอดระยะเวลาที่วางแผนไว้ ซึ่งการดำเนินการดังกล่าวจะเพิ่มโอกาสในการลดอันดับความน่าเชื่อถือระหว่างประเทศลงได้น้อยกว่า 1 ขั้นกลาง ระดับชั้นแสดงไว้เป็นตัวอย่างและอาจเปลี่ยนแปลงได้โดยคณะกรรมการบริษัทหรือผู้ถือหุ้น ทั้งนี้ขึ้นอยู่กับฐานะทางการเงินของบริษัทและความเสี่ยงที่ยอมรับได้ของผู้ถือหุ้น

เพื่อวัตถุประสงค์ในการค้นหาค่าสัมบูรณ์ของความเสี่ยงที่ยอมรับได้และเกณฑ์ความเจ็บปวด สามารถใช้วิธีการจำลองได้ ซึ่งจะมีการสร้างแบบจำลองมูลค่าสุ่มของกำไรสุทธิประจำปีสำหรับรอบระยะเวลารายงาน สำหรับแต่ละมูลค่าของกำไรสุทธิที่จำลองขึ้น ค่าของตัวบ่งชี้ที่อ้างอิงซึ่งรวมอยู่ในการคำนวณอันดับเครดิตภายในจะถูกคำนวณ: EBITDA กระแสเงินสดจากกิจกรรมดำเนินงาน หนี้ทางการเงิน และตัวชี้วัดอื่นๆ ที่ส่งผลต่ออันดับเครดิตภายใน พื้นฐานสำหรับการคำนวณตัวบ่งชี้อาจเป็นแผนธุรกิจของบริษัทและแบบจำลองภายในที่อธิบายการพึ่งพาตัวบ่งชี้ที่สำคัญเกี่ยวกับการเปลี่ยนแปลงในกำไรสุทธิขององค์กร ผลลัพธ์ของการคำนวณคือจำนวนการสูญเสียซึ่งแสดงเป็นรูเบิลเมื่อมีการคาดการณ์อันดับความน่าเชื่อถือระหว่างประเทศของ บริษัท จะลดลงตามจำนวนขั้นตอนที่กำหนด การสูญเสียโดยประมาณคือความเสี่ยงของความอยากอาหารและเกณฑ์ความเจ็บปวดขององค์กร

แนวทางหนึ่งในการใช้ผลลัพธ์ของเกณฑ์ความเจ็บปวดและการประเมินความเสี่ยงสำหรับบริษัทในกลุ่มคือ การจัดอันดับความเสี่ยง กล่าวคือ การแบ่งความเสี่ยงออกเป็นความเสี่ยงที่ยอมรับได้และมีความสำคัญ ต่อไป เราเสนอแนวทางในการจัดอันดับความเสี่ยงโดยพิจารณาจากฟังก์ชันอรรถประโยชน์ ฟังก์ชันยูทิลิตี้ช่วยให้คุณเปลี่ยนจากการเปรียบเทียบความเสี่ยงที่มี 2 พารามิเตอร์ (ความน่าจะเป็นที่จะเกิดขึ้นและความเสียหายที่คาดหวัง) ไปเป็นการเปรียบเทียบค่าหนึ่งของฟังก์ชันยูทิลิตี้ ซึ่งจะกำหนดระดับวิกฤต (ความสำคัญ) ของความเสี่ยงโดยเฉพาะ ในการสร้างฟังก์ชันยูทิลิตี้ คุณสามารถใช้ฟังก์ชันยูทิลิตี้ Cobb-Douglas ในรูปแบบต่อไปนี้:

ที่ไหน:

- จำนวนความเสียหายเป็นพันรูเบิล

- โอกาสที่จะเกิดความเสียหาย

– พารามิเตอร์ที่ใช้ค่าตั้งแต่ 0 ถึง 1 ซึ่งกำหนดการตั้งค่าระหว่างความเสียหายและความน่าจะเป็น

เส้นโค้งที่ไม่แยแสของฟังก์ชันยูทิลิตี้ (นั่นคือ ชุดของจุดที่มียูทิลิตี้เดียวกัน) มีรูปแบบของไฮเปอร์โบลา:

ที่ไหน:

- ความน่าจะเป็นของความเสียหาย

- จำนวนความเสียหาย

- พารามิเตอร์

เป็นค่าคงที่

ในการสร้างเส้นโค้งที่ไม่แยแส จำเป็นต้องกำหนดความน่าจะเป็นที่บริษัทสามารถยอมให้เกิดการสูญเสียที่สอดคล้องกับมูลค่าความเสี่ยงที่ยอมรับได้และเกณฑ์ความเจ็บปวด เรากำหนดความน่าจะเป็นเหล่านี้เป็น 50% สำหรับความเสี่ยงและ 1% สำหรับเกณฑ์ความเจ็บปวด ต่อไป เราสร้างเส้นโค้งไม่แยแสซึ่งมีจุดสองจุด - ความเสี่ยงต่อความอยากอาหาร (RA) โดยมีความน่าจะเป็น 50% และเกณฑ์ความเจ็บปวด (PT) โดยมีความน่าจะเป็น 1% ด้วยการแปลงทางคณิตศาสตร์ พารามิเตอร์ของฟังก์ชันยูทิลิตี้จะถูกกำหนดอย่างเฉพาะเจาะจง

![]()

รับผิดชอบการตั้งค่าระหว่างความน่าจะเป็นและระดับของความเสียหาย ดังนั้น รูปร่างของเส้นโค้งไม่แยแสจึงถูกกำหนดโดยระดับการสูญเสียจำลอง RA และ PT:

เส้นโค้งที่ไม่แยแสของฟังก์ชันอรรถประโยชน์ที่ส่งผ่านจุดต่างๆ ในแผนผังความเสี่ยงที่สอดคล้องกับความเสี่ยงที่ยอมรับได้และเกณฑ์ความเจ็บปวดสามารถเรียกได้ว่าเป็นเส้นโค้งความอดทน ในแผนผังความเสี่ยง แกนนอน (abscissa) คือจำนวนความเสียหาย แกนตั้ง (พิกัด) คือความน่าจะเป็นของความเสียหาย เส้นความคลาดเคลื่อนที่ยอมรับได้จะไม่ซ้ำกันสำหรับแต่ละบริษัท และด้วยแนวทางในการกำหนดเกณฑ์ความเจ็บปวดและความเสี่ยงที่ยอมรับได้ เส้นกราฟความคลาดเคลื่อนจะเปลี่ยนแปลงไป ขึ้นอยู่กับสถานะทางการเงินในปัจจุบันของบริษัท

มาแทนเส้นโค้งค่าเผื่อในพิกัดของความน่าจะเป็น P และจำนวนการสูญเสีย L โดยการแปลงเส้นโค้งยูทิลิตี้:

![]() ,

,

ที่ไหน: ![]() .

.

ในระดับนี้แล้ว มีความเป็นไปได้ที่จะขจัดความเสี่ยงบางส่วนที่มีความสำคัญตามเงื่อนไขต่อไปนี้:

ที่ไหน:

- ความน่าจะเป็นของความเสี่ยงโดยเฉพาะ

– ขนาดของความเสี่ยงเฉพาะ

นอกจากนี้ สามารถตัดจำนวนความเสี่ยงสูงสุดเพิ่มเติมได้ ซึ่งระดับความคลาดเคลื่อนที่เทียบเท่าทั้งหมดจะไม่เกินระดับความอดทนของบริษัท ความเสี่ยงที่รวมอยู่ในความเสี่ยงการตัดบัญชีถือเป็นความเสี่ยงในระดับที่ยอมรับได้ ความเสี่ยงที่เหลือทั้งหมดถือเป็นความเสี่ยงที่สำคัญ

ความเสี่ยงใดๆ ที่อยู่ในแผนผังความเสี่ยงนั้นอยู่บนเส้นกราฟที่ไม่แยแสของตัวเองซึ่งสอดคล้องกับฟังก์ชันอรรถประโยชน์ข้างต้น

ตัวอย่างเช่น จากแผนที่ความเสี่ยงข้างต้น ดังต่อไปนี้:เราจะยกตัวอย่างการปฏิบัติของการจัดอันดับความเสี่ยงบนแผนที่ความเสี่ยง

เครื่องมือในการทนต่อความเสี่ยง ระดับความเจ็บปวด และความเสี่ยงที่ยอมรับได้ ยังช่วยให้สามารถแยกแยะระดับความเสี่ยงที่ยอมรับได้ด้วยสายตาให้อยู่ในระดับพื้นที่ทำงานของบริษัท การสร้างเส้นกราฟความคลาดเคลื่อนแยกกันสำหรับแต่ละพื้นที่ทำงาน ช่วยให้คุณสามารถจำแนกความเสี่ยงของแต่ละพื้นที่ออกเป็นความเสี่ยงที่ยอมรับได้และที่สำคัญ ตลอดจนจัดลำดับความเสี่ยงเพื่อกำหนดลำดับความสำคัญสำหรับการตอบสนองต่อความเสี่ยงในพื้นที่ปฏิบัติงาน ตัวชี้วัดความเสี่ยงจะคำนวณสำหรับแต่ละพื้นที่ทำงาน

![]()

และเกณฑ์ความเจ็บปวด

![]() ,

,

ที่ไหน:

- ความเสี่ยง

– เกณฑ์ความเจ็บปวดสำหรับทั้งสังคม

N - จำนวนพื้นที่ทำงานของบริษัท นอกจากนี้ ในทำนองเดียวกัน เส้นโค้งพิกัดความเผื่อถูกสร้างขึ้นสำหรับแต่ละพื้นที่ทำงานแยกจากกัน

มีค่าคงที่

และพารามิเตอร์

ความเสี่ยงทั้งหมดของพื้นที่การทำงานจะเรียงลำดับจากน้อยไปมากของตัวบ่งชี้ ยิ่งค่าของตัวบ่งชี้นี้สำหรับความเสี่ยงสูง ความเสี่ยงนี้มีนัยสำคัญสำหรับบริษัทมากขึ้นเท่านั้น ความเสี่ยงที่มีลักษณะเฉพาะเป็นสิ่งสำคัญภายในขอบเขตการทำงานที่กำหนดหากเป็นไปตามเงื่อนไข

โดยที่: - จำนวนพื้นที่ทำงาน

a คือหมายเลขความเสี่ยงในพื้นที่ทำงานนี้

โดยสรุป ควรสังเกตว่าแนวทางที่เสนอสำหรับการประเมินตัวบ่งชี้ที่ยอมรับความเสี่ยงตามการจัดอันดับเครดิตภายในทำให้การประเมินมีความสมเหตุสมผลและเข้าใจมากขึ้นในทุกระดับของการจัดการองค์กร ตัวบ่งชี้ที่เป็นทางการเช่นอันดับความน่าเชื่อถือภายในทำให้สามารถแสดงให้เห็นชัดเจนว่าการสูญเสียมากน้อยเพียงใดจะนำไปสู่การเสื่อมถอยอย่างมีนัยสำคัญในสถานะทางการเงินของบริษัท ผลลัพธ์ที่ได้คือความเสี่ยงที่ยอมรับได้ไม่เพียงแต่เป็นโครงสร้างทางทฤษฎีที่มาจากมาตรฐานสากลเท่านั้น แต่ยังเป็นเครื่องมือที่นำไปใช้ได้จริงสำหรับคณะกรรมการบริษัทในการแยกความเสี่ยงที่สำคัญขององค์กรออกจากความเสี่ยงเล็กน้อย กำหนดลำดับความสำคัญในการบริหารความเสี่ยง และจัดสรรระดับอย่างสมเหตุสมผลและสมเหตุสมผล รับผิดชอบในการจัดการความเสี่ยงเฉพาะของบริษัท

รายชื่อวรรณกรรมที่ใช้แล้ว

- สร้างมูลค่าด้วยความเสี่ยง & งบยอมรับความเสี่ยง [Journal] / ed. Fox Carol // ผู้บริหารการเงิน - พฤศจิกายน 2555 - หน้า 93-96.

- Enterprise Risk Management - การทำความเข้าใจและการสื่อสารความเสี่ยงความอยากอาหาร [บนอินเทอร์เน็ต] / ed. คณะกรรมการองค์กรผู้สนับสนุน สกอ. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf

- Hungry for Risk กรอบความเสี่ยงด้านความเสี่ยงในการปฏิบัติงาน [Journal] / ed. Lamanda Gabriella และ Tamásné Vőneki Zsuzsanna // การเงินสาธารณะรายไตรมาส - กุมภาพันธ์ 2555 - หน้า 212-225.

- ความเสี่ยงด้านปฏิบัติการ - แนวทางการกำกับดูแลสำหรับแนวทางการวัดขั้นสูง [บนอินเทอร์เน็ต] / ศ.บ. คณะกรรมการกำกับดูแลการธนาคารบาเซิล BCBS - 2554. - www.bis.org/publ/bcbs196.pdf

- หลักการสำหรับกรอบความอยากอาหารความเสี่ยงที่มีประสิทธิภาพ [บนอินเทอร์เน็ต] / ed. คณะกรรมการความมั่นคงทางการเงิน เอฟเอสบี - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1

- จิม เดอลอค. ความอยากอาหารเสี่ยง: เป็นหัวข้อในห้องประชุมคณะกรรมการทัวร์หรือไม่? คณะกรรมการบริษัท ฉบับที่. 35 ฉบับที่ 206 พฤษภาคม-มิถุนายน 2557

- เพอร์วิส ไมค์. กำหนดความอยากอาหารของคุณ Keeping Good Companies, ธันวาคม 2556, Vol.65 ฉบับที่ 11

- พลินทร์ ดี.เอ็น. อันดับเครดิตภายในเป็นเครื่องมือในการประเมินฐานะการเงินของบริษัทย่อย / ปัญหาการวิเคราะห์ความเสี่ยง เล่ม 12 ครั้งที่ 4 ปี 2558

องค์ประกอบสำคัญของปรัชญาการบริหารความเสี่ยงของบริษัทใดๆ คือ การกำหนดความเสี่ยงที่ยอมรับได้ ความเสี่ยงที่ยอมรับได้สะท้อนถึงจำนวนความเสี่ยงที่บริษัทสามารถรับได้ ขึ้นอยู่กับความสามารถทางการเงินและการดำเนินงาน อัตราการเติบโต และความคาดหวังในแง่ของความสามารถในการทำกำไรจากผู้มีส่วนได้เสีย (เช่น ผู้ถือหุ้น ผู้ขาย เจ้าหนี้ ฯลฯ)

หากคุณหันไปหาคำนิยามของคำว่า "ความเสี่ยงจากความเสี่ยง" กับเครื่องมือค้นหาของ Google คุณจะพบคำจำกัดความของแนวคิดนี้จำนวนหนึ่ง

การพิจารณาความเสี่ยงที่บริษัทจะยอมหรือไม่เต็มใจเป็นการตัดสินใจระดับองค์กร หน้าต่อไปนี้จะกล่าวถึงวิธีที่บริษัทต่างๆ สามารถตัดสินใจได้ว่าจะรับความเสี่ยงเท่าใด และบริษัทที่มีความเสี่ยงประเภทใดยินดีรับความเสี่ยง ตัวอย่างเช่น หลายบริษัทเป็นเจ้าของข้อมูลที่เป็นความลับของลูกค้า (เช่น หมายเลขบัตรเครดิต ที่อยู่ลูกค้า ฯลฯ) และยิ่งมีต้นทุนและความเสี่ยงที่จะสูญเสียข้อมูลที่เป็นความลับนี้มากเท่าใด การควบคุมบริการด้านไอทีก็จะต้องระมัดระวังมากขึ้นเท่านั้น เพราะเกรงว่าธุรกิจจะเสียหายหากเกิดเหตุการณ์เช่นนี้ขึ้น

การหาสมดุลระหว่างความเสี่ยงที่ยอมรับได้และการควบคุมนั้นไม่ใช่เรื่องง่าย แต่ทุกบริษัทควรพยายามและพยายามหาสมดุลนี้อย่างต่อเนื่อง ตัวอย่างเช่น หากบริษัทของคุณเป็นสถาบันการเงินและมีส่วนร่วมในเครื่องมือทางการเงิน (เช่น สัญญาซื้อขายล่วงหน้า ฟิวเจอร์ส ออปชั่น สวอป และอนุพันธ์ประเภทอื่นๆ) คุณควรตระหนักว่าผู้บริหารระดับสูง (คณะกรรมการและซีอีโอ) ทราบถึงหน้าที่ของเครื่องมือเหล่านี้และเหตุผลที่บริษัทใช้ บางทีจุดประสงค์ของอนุพันธ์คือเพื่อป้องกันการเปลี่ยนแปลงของอัตราดอกเบี้ยหรือการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ หรือบางทีในกรณีของ AIG ใช้วิธีนี้เพื่อเพิ่มผลกำไร (เช่น MBS, CDO, CDS, เป็นต้น .d.) หากคุณทราบถึงความเสี่ยงที่ยอมรับได้ของบริษัทของคุณ แสดงว่าคุณมีพื้นฐานซึ่งคุณสามารถระบุได้ว่ามีความสอดคล้องกันของวัตถุประสงค์ระหว่างความต้องการของคณะกรรมการกับการดำเนินการของฝ่ายบริหารหรือไม่ ต่อไปนี้คือตัวอย่าง (กรณีศึกษา) ของสิ่งที่เกิดขึ้นในกรณีที่ไม่มีเป้าหมายที่สอดคล้อง

กรณีศึกษาล้มละลายในออเรนจ์เคาน์ตี้

ความสอดคล้องเกิดขึ้นได้เมื่อทุกคนในบริษัทอยู่ในสิ่งที่เรียกว่า "หน้าเดียวกัน" ซึ่งเคลื่อนที่ไปในทิศทางเดียวกันเพื่อมุ่งสู่เป้าหมายเดียวกัน สิ่งนี้ทำให้มั่นใจได้ว่ากิจกรรมของแต่ละแผนก หน่วยงาน และพนักงานทุกคนจะมีส่วนช่วยในการดำเนินการตามเป้าหมายหลักขององค์กรในการดำเนินการ อย่างไรก็ตาม ความสอดคล้องของเป้าหมายอาจกลายเป็นปัญหาได้หากบริษัทต้องจัดการกับผลิตภัณฑ์ทางการเงินที่ซับซ้อน เครื่องมือทางการเงินบางประเภทอาจซับซ้อนและยากที่จะเข้าใจว่ามีเพียงไม่กี่คนในบริษัทเท่านั้นที่เข้าใจจริงๆ ว่าเครื่องมือนี้คืออะไร นับประสาว่าจะจับอย่างไร หากผู้คนไม่เข้าใจว่าเครื่องมือเฉพาะคืออะไร เป็นเรื่องยากมากที่จะได้เครื่องมือมาเพื่อให้ตรงกับเป้าหมายของบริษัท สถานการณ์นี้ได้รับการยืนยันในกรณีของการล้มละลายของ Robert Citron ซึ่งเกิดขึ้นที่ Orange County ในปี 1994

Robert Citron เป็น "ดาว" ของ Orange County Treasury ซึ่งเป็น (และยังคงเป็น) หนึ่งในมณฑลที่เจริญรุ่งเรืองที่สุดของแคลิฟอร์เนีย Citron ถือเป็นอัจฉริยะด้านคลัง โดยดูแลแหล่งรวมการลงทุนมูลค่า 7.5 พันล้านดอลลาร์ของโรงเรียนในเขต เมือง ละแวกบ้าน และออเรนจ์เคาน์ตี้เอง หน้าที่ของกระทรวงการคลังของเคาน์ตีคือ "ทำหน้าที่เป็นธนาคารสำหรับเคาน์ตี เขตการศึกษา แผนกดับเพลิง สาธารณูปโภคด้านน้ำ และหน่วยงานปกครองส่วนท้องถิ่นอื่นๆ สำนักเหรัญญิกรับ แจกจ่าย ลงทุน และรายงานการใช้เงินทุนจากแต่ละหน่วยงานของรัฐ (นักลงทุน)" หน่วยงานของรัฐต่างๆ บริจาคเงินจากรายได้ภาษีและแหล่งอื่น ๆ เข้ากลุ่ม โดยหวังว่าจะเพิ่มทุนของพวกเขาตามเวลาที่พวกเขามี เพื่อใช้จ่ายในความต้องการของสาธารณะที่สำคัญ กลุ่มการลงทุนเหล่านี้ควรจะเป็นตัวแทนของวิธีอนุรักษ์นิยม แต่ทำกำไรได้ในการจัดการกระแสเงินสดของเคาน์ตีและหน่วยงานของรัฐอื่น ๆ อย่างไรก็ตามในความเป็นจริงสิ่งนี้กลับกลายเป็นว่าไม่เป็นเช่นนั้นเลย ที่เกิดขึ้นในออเรนจ์เคาน์ตี้

Citron มีชื่อเสียงในฐานะนักลงทุนที่ได้รับผลตอบแทนสูงกว่าคนรอบข้าง ผลตอบแทนของมันสูงกว่ากองทุนของรัฐอย่างน้อย 2 เปอร์เซ็นต์ อย่างไรก็ตาม Citron ได้รับผลกำไรมากขึ้น เพราะเขารับความเสี่ยงมากขึ้น Citron มักยืมระยะสั้นและลงทุนระยะยาว และเนื่องจากกลยุทธ์ดังกล่าวให้ผลตอบแทนสูงกว่า จึงหมายถึงความเสี่ยงด้านสภาพคล่องที่มากขึ้น กลยุทธ์ของเขาใช้อัตราดอกเบี้ยระยะสั้นซึ่งต่ำกว่าการลงทุนระยะยาว ดังนั้นในขณะที่อัตราดอกเบี้ยเพิ่มขึ้นในเดือนกุมภาพันธ์ 2537 มูลค่าของกลุ่มการลงทุนก็ลดลง การลดลงนี้รุนแรงขึ้นจากการใช้เครื่องมือทางการเงินที่หลากหลายของ Citron เพื่อเพิ่มกลุ่มการลงทุนให้มีมูลค่า 20 พันล้านดอลลาร์ การปรับทางการเงินนี้เพิ่มผลตอบแทนที่เป็นบวกแต่ก็เพิ่มความเสี่ยงด้วย และภายในสิ้นปี 1994 การกระทำของ Citron นำไปสู่กับดักสภาพคล่องซึ่งส่งผลให้ขาดทุน 1.6 พันล้านดอลลาร์

ในขณะนั้น การล้มละลายของออเรนจ์เคาน์ตี้เป็นวิกฤตการเงินของรัฐบาลท้องถิ่นครั้งใหญ่ที่สุดในประวัติศาสตร์ของสหรัฐฯ แนวทางการลงทุนของ Citron ควรอยู่ภายใต้การกำกับดูแลที่เป็นอิสระอย่างเข้มงวด แต่เนื่องจากข้อเท็จจริงที่ว่า Citron มีประวัติที่ดีและหัวหน้างานของเขาไม่ใช่ผู้เชี่ยวชาญด้านการเงินที่เชี่ยวชาญ ทำให้เขาลงทุนโดยไม่มีการควบคุมและกำกับดูแลได้ การขาดการควบคุมนี้เป็นปัจจัยสำคัญในการสูญเสียเงินกองทุนสาธารณะจำนวน 1.6 พันล้านดอลลาร์

มีอย่างน้อยสองบทเรียนที่จะเรียนรู้จากการล้มละลายของออเรนจ์เคาน์ตี้

1) ควรระมัดระวังในการจัดการกับ "ดาว" แม้ว่าดาวดังกล่าวจะเป็น Robert Citron เองก็ตาม บางครั้งอาจมองข้ามเหตุผลที่แท้จริงสำหรับผลตอบแทนที่สูงขึ้น: การใช้เลเวอเรจทางการเงิน ควรมีการควบคุมและกำกับดูแลที่เพียงพอ

2) การรายงานความเสี่ยงควรมีความสมบูรณ์และเข้าใจได้ง่ายโดยผู้เชี่ยวชาญอิสระ ควรหลีกเลี่ยงกลยุทธ์การลงทุนหรือการเงินที่ไม่สามารถอธิบายให้บุคคลที่สามทราบได้ อีกครั้ง การควบคุมและการกำกับดูแลที่เพียงพอควรระบุสถานการณ์ที่มีบางสิ่งที่ซับซ้อน (เสี่ยง) เกิดขึ้นมากกว่าที่องค์กรยินดีจะยอมรับ

เพียงเพราะว่า Citron สามารถสร้างผลลัพธ์ที่น่าอัศจรรย์ ผู้นำภาคแทนที่จะให้การกำกับดูแลกิจกรรมของเขาอย่างเพียงพอ กลับต้องการเห็นสิ่งที่พวกเขาต้องการเห็น หากเทศมณฑลมีการควบคุมดูแลอย่างเข้มงวด การล้มละลายในออเรนจ์เคาน์ตี้อาจไม่เกิดขึ้น เพื่อให้มั่นใจว่าระบบควบคุมภายในทำงานได้ดี ขั้นตอนแรกคือการตรวจสอบทัศนคติของคณะกรรมการและผู้บริหารระดับสูงที่มีต่อความเสี่ยงและการยอมรับความเสี่ยง จากสิ่งนี้ การควบคุมที่เหมาะสมสามารถกำหนดและดำเนินการเพื่อให้แน่ใจว่าพฤติกรรมและกิจกรรมของบริษัทสอดคล้องกับเป้าหมายและวัตถุประสงค์

มักกล่าวกันว่าการยอมรับความเสี่ยงเป็นตัววัดว่าบริษัทดำเนินธุรกิจอย่างไร อย่างไรก็ตาม จำนวนความเสี่ยงที่บริษัท (หรือแผนกหรือหน่วยงาน) เต็มใจหรือไม่เต็มใจที่จะรับนั้นอยู่ในสายตาของเจ้าของกิจการ ตัวอย่างเช่น เนื่องจากข้อเท็จจริงที่ว่านักลงทุนในตราสารทุนสนใจที่จะได้รับผลตอบแทนจากการลงทุน พวกเขาจึงยินดีที่จะรับความเสี่ยงมากกว่ากองทุนบำเหน็จบำนาญที่ลงทุนกองทุนบำเหน็จบำนาญที่อาจจำเป็นในอนาคตอันใกล้นี้ ดังนั้นการตัดสินใจเกี่ยวกับปริมาณความเสี่ยงที่บริษัทยินดีและสามารถยอมรับหรือยอมรับได้ต้องทำในระดับองค์กรตามแนวทางจากบนลงล่าง

ยอมรับความเสี่ยง ยอมรับความเสี่ยง ยอมรับความเสี่ยง

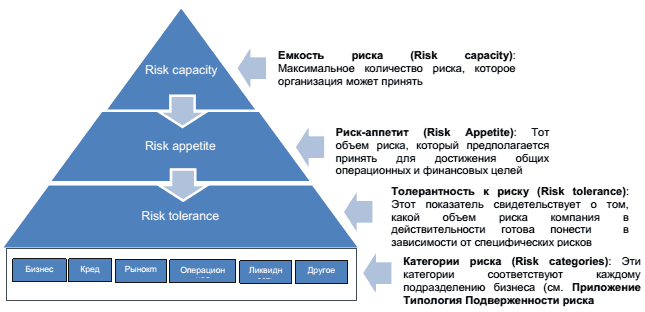

เพื่อให้เข้าใจถึงความต้องการของบริษัทต่อความเสี่ยงได้ดียิ่งขึ้น ควรมีการแนะนำข้อกำหนดเพิ่มเติมอีกสองคำ: ความสามารถในการรับความเสี่ยงและการยอมรับความเสี่ยง แผนภาพ 1 แสดงและกำหนดความเชื่อมโยงระหว่างเงื่อนไข

โครงการที่ 1ความเสี่ยง ความเสี่ยง ความเสี่ยง ความทนทานต่อความเสี่ยง

ดังแผนภาพด้านบน เพื่อให้บริษัทสามารถกำหนดความเสี่ยงได้ บริษัทต้องกำหนดระดับความเสี่ยงที่ยอมรับได้ก่อน พูดง่ายๆ มันคือขีดจำกัดที่แน่นอน ขีดจำกัดที่บริษัทเต็มใจจะเสียโดยไม่ได้ "ตัด" เอง จากนี้บริษัทสามารถกำหนดได้ว่าเต็มใจและสามารถขาดทุนได้มากน้อยเพียงใด นี่เป็นแนวคิดที่สำคัญมาก เนื่องจากแผนภาพแสดงให้เห็นว่าความเสี่ยงที่ยอมรับได้จะต้องอยู่ในความสามารถในการรับความเสี่ยง

เมื่อบริษัทตัดสินใจเกี่ยวกับระดับความเสี่ยงที่ยอมรับได้และระดับความเสี่ยงที่ยอมรับได้ บริษัทก็สามารถตัดสินใจได้ว่าระดับความเสี่ยงที่บริษัทรับได้นั้นเป็นอย่างไร โดยพิจารณาจากปัจจัยเสี่ยงเฉพาะ (ดูหมวดความเสี่ยง) จากข้อมูลนี้ คาดว่าปริมาณความเสี่ยงภายในหมวดหมู่ไม่ควรเกินความเสี่ยงโดยรวมของบริษัท ตัวอย่างเช่น หากบริษัทให้สินเชื่อแก่ลูกค้า บริษัทก็จะมีความเสี่ยงด้านเครดิตซึ่งเป็นความเสี่ยงที่ลูกค้าอาจไม่ชำระคืนเงินกู้ จากความเสี่ยงนี้ ฝ่ายบริหารของบริษัทต้องเข้าใจว่าองค์กรสามารถเป็นหนี้เสียได้มากน้อยเพียงใดและเต็มใจที่จะอดทน ระดับความเสี่ยงที่ยอมรับได้มีผลกระทบต่องบการเงิน เนื่องจากบริษัทต้องคำนวณว่าจะมีหนี้เสียเป็นจำนวนเท่าใด

แนวทางที่แตกต่างสู่ความเสี่ยง

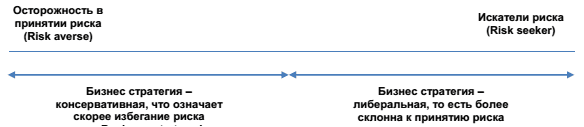

ธุรกิจมีความเสี่ยงโดยเนื้อแท้ ซึ่งหมายความว่าองค์กรต้องรับความเสี่ยงไม่ทางใดก็ทางหนึ่งหากต้องการอยู่รอด ปริมาณความเสี่ยงที่ธุรกิจใช้จะขึ้นอยู่กับว่าองค์กรเป็นผู้แสวงหาความเสี่ยงหรือไม่ชอบความเสี่ยง การไม่ชอบความเสี่ยงไม่ได้หมายความว่าธุรกิจกำลังพยายามหลีกเลี่ยงความเสี่ยงทั้งหมด แต่หมายความว่าธุรกิจมุ่งเน้นไปที่การได้รับค่าตอบแทนที่เพียงพอสำหรับความเสี่ยงที่จะเกิดขึ้น ในทางกลับกัน ผู้แสวงหาความเสี่ยงในธุรกิจคือผู้ที่มุ่งเน้นที่การเพิ่มผลกำไรสูงสุด และไม่กังวลเกี่ยวกับระดับความเสี่ยงที่พวกเขายินดีรับเพื่อเพิ่มผลกำไรสูงสุด

ช่วงของทัศนคติทางธุรกิจต่อการรับความเสี่ยงสามารถดูได้ใน Risk Continuum (รูปที่ 2) ด้านล่าง ปลายทั้งสองเป็นสองสุดขั้ว ในขณะที่องค์กรที่ใกล้ชิดกับสถานการณ์ในชีวิตจริงจะอยู่ที่ไหนสักแห่งที่อยู่ตรงกลาง ทางด้านซ้าย จุดสุดขีดแสดงธุรกิจที่ไม่กล้าเสี่ยงและเลือกกลยุทธ์เพื่อหลีกเลี่ยงความเสี่ยง ทางด้านขวามือคือธุรกิจที่แสวงหาและกล้าเสี่ยง

โครงการที่ 2ความเสี่ยงที่ไม่มีที่สิ้นสุด (ความเสี่ยงต่อเนื่อง)

ไม่ว่าธุรกิจจะอยู่ที่ใดตามแนวนี้ ไม่ว่าในกรณีใดๆ ก็ตามควรพยายามลดความเสี่ยง แต่อย่าพยายามกำจัดให้หมด หน้าที่ของความเสี่ยงในเรื่องนี้คือการแสดงให้ธุรกิจเห็นว่าอยู่ในบรรทัดนี้ไม่ว่าจะทางขวาหรือทางซ้าย

ต่อไปนี้เป็นเรื่องราวของผู้ประกอบการที่รับความเสี่ยงรายใหญ่

ผู้รับเหมาที่ทำงานในธุรกิจการป้องกันประเทศที่เกี่ยวข้องกับการปกป้องซอฟต์แวร์ตัดสินใจว่าความเสี่ยงที่เทคโนโลยีซอฟต์แวร์จะล้าหลังนั้นยิ่งใหญ่มากจนทำให้การดำรงอยู่ของบริษัทตกอยู่ในความเสี่ยง ดังนั้นบริษัทจึงต้องพัฒนาซอฟต์แวร์ใหม่ที่สามารถปกป้องข้อมูลที่ละเอียดอ่อนในภาคสนามได้ อุตสาหกรรมการป้องกันตัวจากไวรัสภายนอกและการเจาะระบบ (แฮกเกอร์) กรณีไม่ได้รับสัญญาโครงการคุ้มครอง บริษัทอาจล้มละลายได้ ความเสี่ยงที่บริษัทรับ (ความเสี่ยงที่ยอมรับได้) นั้นสูงมาก แต่ทุกคนที่เกี่ยวข้องในกระบวนการเข้าใจสิ่งนี้ รวมทั้งคณะกรรมการบริษัทด้วย ความเสี่ยงที่พวกเขาได้รับนั้นได้มีการหารือกันอย่างกว้างขวางในคณะกรรมการ และเห็นด้วยกับการตัดสินใจของฝ่ายบริหาร การตัดสินใจครั้งนี้แสดงให้เห็นถึงความต้องการที่มีความเสี่ยงสูงของบริษัท นักลงทุนยังตระหนักถึงความเสี่ยงของการร่วมทุนนี้เมื่อพวกเขาลดมูลค่าหุ้นของบริษัท ประเด็นหลักในที่นี้คือกลยุทธ์ทางธุรกิจและความเสี่ยงที่ยอมรับได้อยู่ภายใต้การแทรกแซง ดังนั้นต้องคำนึงถึงทั้งสองอย่างด้วย โดยเฉพาะอย่างยิ่ง สิ่งนี้มีความสำคัญในการประเมินความเสี่ยงในระหว่างการพัฒนาและการกำหนดกลยุทธ์

สิ่งที่มีอิทธิพลต่อความเสี่ยงของบริษัท

ตามที่ระบุไว้แล้ว กลยุทธ์ของบริษัทต้องคำนึงถึงความเสี่ยงด้วย เมื่อพิจารณาความเสี่ยงและความเสี่ยงที่ยอมรับได้ มีหลายปัจจัยที่อาจส่งผลต่อความเสี่ยงของบริษัท เช่น

- ในระยะใดในการพัฒนาวงจรชีวิตของบริษัท ในกรณีที่บริษัทอยู่ในวัฏจักรชีวิตของบริษัท และบ่อยครั้งจะส่งผลกระทบต่อความเสี่ยงของบริษัท ตัวอย่างเช่น บริษัทที่อยู่ในขั้นเริ่มต้นมีความเสี่ยงมากขึ้นอย่างหลีกเลี่ยงไม่ได้จากการเริ่มธุรกิจ บริษัทเหล่านี้แค่พยายามที่จะอยู่รอด งานหลักของพวกเขาคือการจัดการกระแสเงินสดอย่างมีประสิทธิภาพ สถิติแสดงให้เห็นว่า 50% ของบริษัทในสหรัฐอเมริกาไม่สามารถอยู่รอดได้ในช่วง 5 ปีแรกของการดำรงอยู่ สตาร์ทอัพเกี่ยวข้องกับผู้ประกอบการซึ่งเกี่ยวข้องกับการรับความเสี่ยง

หากบริษัทสามารถออกจากระยะเริ่มต้นและก้าวเข้าสู่ระยะการเติบโตได้ บริษัทจำเป็นต้องเสริมสร้างระบบควบคุมเพื่อจัดการความเสี่ยง บริษัทในขั้นตอนนี้อาจกำหนดการควบคุมภายในเป็นหน้าที่ในการดูแลกระบวนการควบคุมและประเมินความเสี่ยง เมื่อบริษัทเข้าสู่ระยะครบกำหนดแล้ว ยอดขายมักจะลดระดับลง ทำให้ฝ่ายบริหารของบริษัทต้องให้ความสำคัญกับการควบคุมต้นทุน ซึ่งสามารถทำได้ผ่านการเพิ่มผลผลิต บริษัทในขั้นตอนนี้อาจเน้นไปที่การเข้าสู่ตลาดต่างประเทศหรือพัฒนาผลิตภัณฑ์ประเภทอื่นๆ ซึ่งหมายความว่าบริษัทเหล่านี้ต้องควบคุมกระบวนการทางธุรกิจทั้งหมดอย่างเข้มงวด - ความคิดเห็นของผู้มีส่วนได้ส่วนเสียหลัก ได้แก่ ผู้ถือหุ้นรายใหญ่ ผู้ถือหุ้นกู้ ผู้กู้ นักวิเคราะห์ และผู้ถือหุ้นรายอื่นๆ ผู้ถือหุ้นแต่ละรายอาจมีความเห็นที่แตกต่างกันเกี่ยวกับความเสี่ยงที่บริษัทควรยอมรับ ตัวอย่างเช่น ผู้ถือหุ้นที่คาดหวังผลตอบแทนที่สูงขึ้นมักจะกดดันบริษัทให้รับความเสี่ยงมากขึ้น ในขณะที่ธนาคารที่ให้กู้ยืมเงินแก่บริษัทมักจะชอบให้องค์กรจำกัดความเสี่ยง

การพิจารณามุมมองของผู้ถือหุ้นรายบุคคลจะขึ้นอยู่กับอิทธิพลของบุคคลนี้ภายในบริษัทและโครงสร้างการตัดสินใจ ตัวอย่างเช่น หากธนาคารให้ยืมบริษัทเป็นจำนวนมาก ธนาคารก็จะสนใจบริษัทนี้ต่อไป หากธนาคารรู้สึกว่าบริษัทกำลังรับความเสี่ยงอย่างไม่ยุติธรรม ธนาคารก็สามารถแจ้งข้อกังวลและข้อสงสัยต่อฝ่ายบริหารและคณะกรรมการได้ การที่ธนาคารจะแสดงความกังวลนั้นมีประสิทธิภาพมากน้อยเพียงใดนั้นจะขึ้นอยู่กับว่าธนาคารจะได้รับผลกระทบมากน้อยเพียงใดในกรณีที่บริษัทผิดนัด อย่างไรก็ตาม การที่ธนาคารแสดงความกังวลเหล่านี้ไม่ได้หมายความว่าคณะกรรมการจะรับฟังหรือสนใจเกี่ยวกับข้อกังวลของธนาคารเสมอไป

ต่อไปนี้เป็นตัวอย่างวิธีที่ทัศนคติส่วนบุคคลต่อความเสี่ยงสามารถสะท้อนให้เห็นในกลยุทธ์ขององค์กรที่บุคคลนั้นจัดการ ตัวอย่างที่กล่าวถึงคือ Richard Branson ประธาน Virgin Group

Richard Branson เป็นผู้ก่อตั้งและประธาน Virgin Group Ltd. กลุ่มนี้มีบริษัทประมาณ 400 แห่งที่มีโปรไฟล์หลากหลายกระจายอยู่ทั่วโลก การดำเนินการที่เกี่ยวข้องกับการเดินทางทั้งหมดดำเนินการโดย Virgin Atlantic Airways ซึ่ง 51% เป็นเจ้าของโดยกลุ่ม บริษัทนี้ดำเนินการใน 30 ทิศทางทั่วโลกและเป็นผู้สร้างรายได้ที่ใหญ่ที่สุด จะต้องใช้เวลานานในการลงรายการธุรกิจและโครงการทั้งหมดของเขา ทั้งที่ประสบความสำเร็จและไม่ประสบความสำเร็จ แต่แบรนสันไม่เคยกลัวความล้มเหลว เขาเป็นเจ้าของคำแถลง: "ความหมายของคำว่า "ผู้ประกอบการ" สามารถลดลงเป็นคำอื่น "เกม"

ในการสร้างบริษัทอย่าง Virgin Richard Branson ต้องเสี่ยงอย่างมาก ริชาร์ดเป็นที่รู้จักในเรื่องความเสี่ยง และมีชื่อเล่นว่า "ขี้ยาอะดรีนาลีน" เพื่อยืนยันชื่อเล่นนี้ เขาได้ดำเนินโครงการที่เสี่ยงและเสี่ยงที่สุด หนึ่งในนั้นคือการสร้างสาขาที่มีชื่อว่า Virgin Galactic ซึ่งมีแผนจะเสนอเที่ยวบินสู่อวกาศ (การท่องเที่ยวในอวกาศ) ให้กับทุกคนที่เต็มใจจะทุ่มทิ้ง ; 200,000 ดอลลาร์ต่อเที่ยวบิน คุณสามารถจินตนาการถึงความเสี่ยงที่กิจการนี้ต้องเผชิญ โครงการนี้จะต้องมีการลงทุนจำนวนมากและไม่มีการรับประกันว่าโครงการจะประสบความสำเร็จอย่างแน่นอน ความเสี่ยงของผลหายนะค่อนข้างเป็นไปได้

ไม่ต้องสงสัยเลยว่าความเสี่ยงที่ยอมรับได้ของบริษัทนี้มาจากประธานของบริษัทโดยตรง ซึ่งยังไงก็ตาม เป็นเจ้าของบริษัทส่วนใหญ่ ด้วยเหตุนี้ Richard Branson จึงไม่ได้รับแรงกดดันจากผู้ถือหุ้นมากนัก

- ปัจจัยทางบัญชี เช่น ปริมาณธุรกรรม ความซับซ้อนของระบบบัญชี การเปลี่ยนแปลงกฎเกณฑ์ ฯลฯ

- ความน่าจะเป็นของการฉ้อโกง ซึ่งรวมถึงประเด็นที่เกี่ยวข้องกับธรรมชาติของธุรกิจ การควบคุมธุรกิจ และด้านจริยธรรมของสภาพแวดล้อมทางธุรกิจภายในบริษัท

- ปัจจัยภายนอก เช่น ภาวะเศรษฐกิจที่เปลี่ยนแปลง การเปลี่ยนแปลงในอุตสาหกรรม การเปลี่ยนแปลงของเทคโนโลยี เป็นต้น ตัวอย่างเช่น หากประเทศกำลังอยู่ในภาวะถดถอย บริษัทอาจตัดสินใจว่าจะเหมาะสมกว่าที่จะกันสำรองหนี้สูญที่มากขึ้น เนื่องจากจะมีผู้บริโภคหนี้เสียเพิ่มมากขึ้น หรือหากอุตสาหกรรมอยู่ภายใต้การพิจารณาอย่างถี่ถ้วนเนื่องจากความกังวลด้านสิ่งแวดล้อม บริษัทต้องตัดสินใจว่าจะวางข้อกำหนดสำหรับสต็อกป้องกันมลพิษหรือไม่ นอกจากนี้ บริษัทอาจตัดสินใจว่าจะต้องเข้าสู่เขตความเสี่ยงขนาดใหญ่ เพื่อรักษาระดับความสามารถในการทำกำไรในภาวะเศรษฐกิจที่ตกต่ำ

- ข้อจำกัดของรัฐบาล รัฐสามารถมีบทบาทในความเสี่ยงที่บริษัทสามารถรับได้ ทั้งนี้ขึ้นอยู่กับอุตสาหกรรม อุตสาหกรรมบางประเภท เช่น การประกันภัยและการธนาคาร มักจะมีข้อจำกัดและข้อจำกัดมากกว่าองค์กรในอุตสาหกรรมอื่นๆ เนื่องจากใช้เงินสาธารณะ วิกฤตการณ์ในปัจจุบันได้เพิ่มความจำเป็นในการออกกฎระเบียบของรัฐบาลโดยเฉพาะด้านการธนาคาร

- ปัจจัยที่ขึ้นอยู่กับระดับขององค์กร เช่น จำนวนและคุณภาพของบุคลากรที่ได้รับการว่าจ้าง ปริมาณและคุณภาพของการฝึกอบรม ช่องว่างในระบบการประมวลผลและการประมวลผลข้อมูล การเปลี่ยนแปลงโครงสร้างองค์กร การเปลี่ยนแปลงตำแหน่งสำคัญ เป็นต้น

สุดท้ายนี้ ปัจจัยทางวัฒนธรรมมักมีบทบาทในการพิจารณาความเสี่ยงของบริษัท

ความเชื่อมโยงระหว่างวัฒนธรรมของชาติกับการเสี่ยงภัย

นักวิจัยเชื่อเสมอมาว่ามีความสัมพันธ์ระหว่างลักษณะทางวัฒนธรรมของประเทศกับพฤติกรรมของบริษัทในการพัฒนากลยุทธ์ความเสี่ยง เมื่อคิดถึงคนที่มีความเสี่ยง ความคิดจะผุดขึ้นมาในทันทีเกี่ยวกับผู้ประกอบการ ผู้ที่ต้องการทำโครงการที่มีความเสี่ยงสูง โดยธรรมชาติแล้ว ผู้ประกอบการคือปัจเจกบุคคลและนักประดิษฐ์ หากเราอาศัยข้อกำหนดนี้ ก็ค่อนข้างสมเหตุสมผลที่จะสรุปว่าประเทศที่มีลักษณะปัจเจก ซึ่งเด่นชัดกว่าในลักษณะของคนๆ นี้หรือคนนั้น จะเป็นผู้ประกอบการมากขึ้น จากผลการวิจัยของเขาในด้านความสัมพันธ์ระหว่างลักษณะประจำชาติและ "เส้นเลือดแห่งการประกอบการ" ของแต่ละคน นักวิทยาศาสตร์ชาวดัตช์ Geert Hofstad ได้ข้อสรุปว่าสหรัฐอเมริกาเป็นอันดับแรกในการจัดอันดับปัจเจกนิยมมากที่สุด วัฒนธรรมในขณะที่ประเทศในละตินอเมริกาถือว่าเป็นกลุ่มที่มีส่วนร่วมมากที่สุด แนวคิดนี้มีความสำคัญสำหรับการพิจารณาวัฒนธรรมพฤติกรรมของชาติเมื่อพิจารณาถึงทางเลือกในการขยายกิจกรรมของบริษัทนอกประเทศของตนเองเมื่อทำการตัดสินใจและพัฒนานโยบายด้านพฤติกรรม

ตัวอย่างเช่น ผู้จัดการในประเทศ "บุคคลทั่วไป" มีแนวโน้มที่จะมีอิสระและเป็นอิสระมากกว่าผู้จัดการในประเทศ "กลุ่มนิยม" อย่างไรก็ตาม หากธุรกิจของคุณอยู่ในกิจกรรมประเภทส่วนรวม การตัดสินใจร่วมกันจะเป็นที่ยอมรับมากขึ้นภายในองค์กร ในทางกลับกัน หากวัฒนธรรมธุรกิจของคุณเป็นวัฒนธรรมที่ยินดีต้อนรับและส่งเสริมปัจเจก ฝ่ายบริหารสามารถตัดสินใจได้เสี่ยงมากขึ้นตามประสบการณ์และวิจารณญาณที่ดีขึ้น สำหรับองค์กร นี่อาจหมายถึงระดับความเสี่ยงที่สูงขึ้นโดยหวังว่าจะได้รับผลตอบแทนเพิ่มขึ้น

ดังที่เห็นได้จากสิ่งนี้ เราควรพยายามสร้างสมดุลระหว่างสภาพแวดล้อมทางวัฒนธรรมของบริษัทกับวัฒนธรรมประจำชาติของประเทศที่ดำเนินธุรกิจ ไม่ยากที่จะจินตนาการว่านี่ไม่ใช่งานง่ายเมื่อทำธุรกิจในสภาพแวดล้อมที่มีความแตกต่างทางวัฒนธรรมสองอย่าง ในกรณีเช่นนี้ เพื่อความเข้าใจที่ดีขึ้นเกี่ยวกับวัฒนธรรมของประเทศที่องค์กรดำเนินการอยู่ การจัดฝึกอบรมและสัมมนาเกี่ยวกับการสื่อสารระหว่างวัฒนธรรม (ข้ามวัฒนธรรม) จะเป็นประโยชน์ กิจกรรมดังกล่าวได้รับการออกแบบมาเพื่อให้เข้าใจถึงอิทธิพลของวัฒนธรรมต่างๆ ที่มีต่อกันและเพื่อเอาชนะความยากลำบาก

กำหนดความเสี่ยงความอยากอาหาร

หากองค์กร (ไม่ว่าจะใหญ่หรือเล็ก) ไม่ได้ประกาศอย่างเป็นทางการเกี่ยวกับความเสี่ยงที่ยอมรับได้ ก็มีแนวโน้มที่จะประสบปัญหาในการควบคุมในอนาคต หากไม่มีคำกล่าวดังกล่าว ผู้จัดการจะไม่สามารถจัดการบริษัทได้อย่างมีประสิทธิภาพในระดับความเสี่ยงที่สามารถรับหรือได้รับอนุญาตให้ใช้ และไม่พลาดโอกาสสำคัญที่จำเป็น โดยเชื่อว่าการเสี่ยงเพิ่มเติมจะถูกเพิกเฉยเมื่อนี่คือสิ่งที่จำเป็นจริงๆ

การทำให้เป็นทางการของความเสี่ยงที่ยอมรับได้หมายถึงการวางลงบนกระดาษ โดยมีวัตถุประสงค์เพื่อให้มีความเข้าใจผิดน้อยกว่าเกี่ยวกับสิ่งที่คณะกรรมการและผู้บริหารระดับสูงคิดเกี่ยวกับความเสี่ยง เป็นที่เข้าใจกันโดยทั่วไปว่ายิ่งองค์กรมีขนาดใหญ่และซับซ้อนมากขึ้นเท่าใด นโยบายและขั้นตอนขององค์กรก็จะยิ่งมีความเฉพาะเจาะจงมากขึ้นเท่านั้น (รวมถึงความเสี่ยงที่ยอมรับได้) การกำหนดความเสี่ยงให้เป็นแบบแผนช่วยอำนวยความสะดวกในการสื่อสารกับทุกคนที่ได้รับข้อมูลข่าวสาร

ตัวอย่างเช่น บริษัทที่ให้บริการทางการเงินขนาดใหญ่ เช่น Citibank, Bank of America, BNP Paribas, ING, HSBC และอื่นๆ คาดว่าจะมีคำชี้แจงความเสี่ยงที่เป็นทางการที่ซับซ้อนกว่า SMEs ทั้งหมดนี้เกิดขึ้น อาจเนื่องมาจากข้อจำกัดและความกดดันของบทบัญญัติของเอกสาร Basel III หรือข้อบังคับอื่นๆ ในธุรกิจขนาดเล็กและขนาดกลาง คำชี้แจงความเสี่ยงของบริษัทสามารถแสดงเป็นหนึ่งหรือสองประโยค เช่น การลงทุนในโครงการไม่ควรเกิน 20% ของมูลค่าตามบัญชี หรือรายได้ IFRS ไม่ควรได้รับผลกระทบในทางลบมากกว่า 50% ของ รายได้โดยประมาณ

ความเสี่ยงอาจแสดงเป็นตัวเลข (ในรูปของเงินดอลลาร์) หรือเชิงคุณภาพ (ตามคำอธิบาย) ด้านล่างนี้คือตัวอย่างบางส่วนของการวัดปริมาณความอยากอาหารความเสี่ยง

- การละลาย - บริษัทไม่ต้องการสูญเสียเงินมากกว่าจำนวนหนึ่งจากทุนของบริษัท เพื่อไม่ให้เกิดความวิตกกังวลอย่างต่อเนื่องว่าในกรณีของเหตุสุดวิสัยหรือสถานการณ์รุนแรงหลายเหตุการณ์รวมกัน จะประสบความสูญเสียครั้งใหญ่

- ความคุ้มครองทุน - กำหนดให้บริษัทต้องมีทุนเพียงพอเพื่อให้ครอบคลุมระดับความเสียหายที่กำหนดซ้ำๆ เช่น 1 ใน 100 ต่อปี

- รายได้ - บริษัทไม่ต้องการที่จะสูญเสียมากกว่าร้อยละหรือจำนวนรายได้ตามมาตรฐาน GAAP เช่น (US GAAP หรือ IRFS)

- มูลค่าบริษัท - บริษัทมีความประสงค์ที่จะคำนวณจำนวนและประเภทของความเสี่ยงที่จะเพิ่มมูลค่าของบริษัทให้สูงสุด (ความเสี่ยงที่ปรับปรุงแล้ว หมายถึง มูลค่าของกระแสเงินสดในอนาคต)

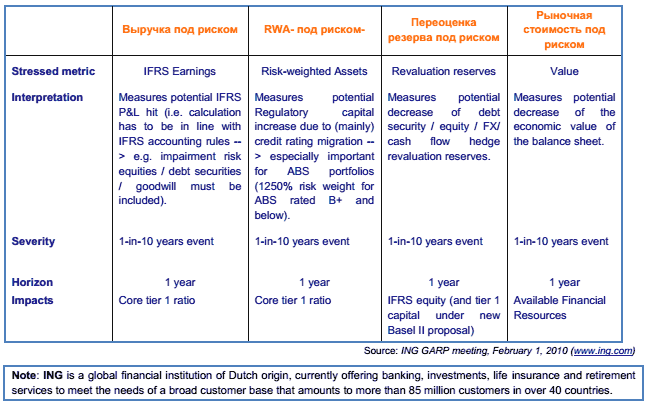

ด้านล่างเป็นตารางที่แสดงการวัดความเสี่ยงในเชิงปริมาณที่ ING:

ในทางกลับกัน สินทรัพย์ดังกล่าวอาจมีความเสี่ยงที่ไม่สามารถวัดได้ แต่ความเสี่ยงยังคงต้องเปิดเผย ในกรณีนี้ คำว่า "การกำหนดลักษณะความเสี่ยง" ใช้เพื่อแสดงความยอมรับความเสี่ยง การตั้งค่าความเสี่ยงกำหนดความเสี่ยงที่บริษัทของคุณไม่ต้องการรับ เช่น ไม่ลงทุนในการจำนองซับไพรม์ หรือไม่รับเงินกู้เงินงวดแบบผันแปร

กระบวนการประเมินความอยากอาหารเสี่ยง

หลังจากอธิบายสั้น ๆ เกี่ยวกับพื้นฐานแนวคิดของความเสี่ยงที่ยอมรับได้ ฉันต้องการดำเนินการในขั้นต่อไป เมื่อเข้าใจแนวคิดของการยอมรับความเสี่ยงแล้ว ขั้นตอนต่อไปคือการประเมินว่าความเสี่ยงนั้นเหมาะสมกับบริษัทของคุณหรือไม่ และผู้มีอำนาจตัดสินใจเข้าใจปริมาณความเสี่ยงที่สามารถรับได้หรือไม่เพื่อให้บรรลุเป้าหมายและงานของบริษัท

กระบวนการประเมินผลนี้ควรมีปัจจัยดังต่อไปนี้:

- บริษัทได้จัดทำเอกสารความเสี่ยงไว้หรือไม่ คุณต้องการทราบว่าการยอมรับความเสี่ยงที่เป็นทางการนั้นเหมาะสมสำหรับกิจกรรมที่บริษัทเกี่ยวข้องหรือไม่

- ฝ่ายบริหาร (โดยได้รับอนุมัติจากคณะกรรมการ) ได้สื่อสารข้อมูลเกี่ยวกับความเสี่ยงที่ยอมรับได้และการยอมรับความเสี่ยงไปยังทุกแผนกของบริษัท (ในแผนก แผนก สาขา ฯลฯ)

- ระดับความเสี่ยงที่ยอมรับได้และระดับความเสี่ยงที่ยอมรับได้จะได้รับการตรวจสอบอย่างสม่ำเสมอและอัปเดตตามการเปลี่ยนแปลงในสภาพแวดล้อมทางธุรกิจ ไม่สามารถตั้งค่าความเสี่ยงได้เพียงครั้งเดียวและสำหรับทั้งหมดและยังคงไม่เปลี่ยนแปลง

รูปที่ 3 แสดงขั้นตอนการประเมินความเสี่ยง แต่ละคุณลักษณะจะกล่าวถึงในรายละเอียดในหน้าถัดไป

โครงการที่ 3ขั้นตอนการประเมินความอยากอาหารเสี่ยง

1) การตรวจสอบเอกสารความเสี่ยงความเสี่ยง

คุณเริ่มกระบวนการประเมินความเสี่ยงที่ยอมรับได้ โดยการตรวจสอบเอกสารทั้งหมดที่บริษัทถือครองเพื่อหาความเสี่ยง ดังที่กล่าวไว้ข้างต้น บริษัทที่ไม่ได้บันทึกความเสี่ยงที่อาจประสบปัญหาในการควบคุมในอนาคต อย่างไรก็ตาม การกำหนดความเสี่ยงอย่างง่าย ๆ เป็นเพียงขั้นตอนแรกเท่านั้น มักเกิดขึ้นที่ความเสี่ยงไม่เข้าใจเพียงพอที่จะให้พื้นฐานและรากฐานสำหรับการตัดสินใจที่ถูกต้อง

บ่อยครั้งที่บริษัทต่างๆ กำหนดความเสี่ยงของตนเองโดยไม่ได้ตั้งใจ นี่คือตัวอย่างกรณี: ความเสี่ยงได้รับการบันทึกไว้ในลักษณะที่ "บริษัท ได้ข้อสรุปว่ามีความเสี่ยงที่หิวโหยในเทคโนโลยีไอทีซึ่งนำไปสู่การผ่อนคลายกระบวนการควบคุมระบบการพัฒนาตามปกติบางอย่าง เช่น ส่งผลให้บริษัทล้มเหลว อย่างน้อย ในสองกรณีของการนำระบบไปใช้ เนื่องจากไม่ได้ปฏิบัติตามขั้นตอนการควบคุมเบื้องต้นและเรียบง่าย ความล้มเหลวของระบบเหล่านี้เป็นหายนะอย่างยิ่งที่สภาส่วนใหญ่ถูกบังคับให้ลาออกหรือถูกไล่ออก จากสิ่งนี้ บทเรียนที่สอนคือความเสี่ยงที่ยอมรับได้มีสององค์ประกอบ คือ ความเสี่ยงและการควบคุม และการพิจารณาเพียงองค์ประกอบเดียวโดยไม่คำนึงถึงองค์ประกอบอื่นๆ จะนำไปสู่การตัดสินใจที่ไม่เหมาะสมอย่างสม่ำเสมอ

ขั้นตอนการประเมินประกอบด้วยการทำให้แน่ใจว่าคณะกรรมการ/ฝ่ายจัดการได้กำหนดและจัดทำเอกสารความเสี่ยงไว้แล้ว และทำให้แน่ใจว่าข้อมูลนี้ได้รับการสื่อสารไปยังทุกระดับขององค์กร ตัวอย่างเช่น หากฝ่ายบริหารได้กำหนดวงเงินทางการเงินเฉพาะสำหรับการได้มาซึ่งทุน ขั้นตอนการประเมินจะต้องทำให้แน่ใจว่าไม่เกินขีดจำกัด

โดยทั่วไปแล้ว องค์กรต่างๆ จะบันทึกการยอมรับความเสี่ยงในแถลงการณ์อย่างเป็นทางการ นั่นคือ "คำชี้แจงความเสี่ยง" หน้าที่ของแถลงการณ์คือเพื่อให้แน่ใจว่าพฤติกรรมความเสี่ยงภายในองค์กรสะท้อนถึงผลประโยชน์ของผู้ถือหุ้นของบริษัท คณะกรรมการ และผู้บริหาร สามารถใช้คำสั่งเพื่อให้มั่นใจว่าบริษัทได้เลือกโทนเสียงที่เหมาะสมสำหรับตัวเอง เมื่อทบทวนคำชี้แจงความเสี่ยงของกิจการ พึงระลึกไว้เสมอว่ากิจการต้องตัดสินใจด้วยตัวเองว่าความเสี่ยงนั้นควรเป็นอย่างไร

รายการด้านล่างเป็นแบบฝึกหัดที่มีประโยชน์ในการประเมินการเรียกร้องความเสี่ยงของบริษัท ช่วยให้คุณเข้าใจว่าคณะกรรมการและผู้บริหารของบริษัท "อยู่ในสายงานเดียวกัน" หรือไม่เมื่อคำนึงถึงความเสี่ยง

- บริษัทได้ระบุผู้ถือหุ้นและตระหนักถึงความคาดหวังของพวกเขาหรือไม่

- บริษัท (ทั่วทั้งบริษัท) ยอมรับความเสี่ยงในวงกว้างหรือไม่

- บริษัทกำหนดความอดทนต่อความเสี่ยงเฉพาะประเภทหรือไม่?

- ไม่ว่าบริษัทจะกระทบยอดความเสี่ยงกับโปรไฟล์ความเสี่ยงในปัจจุบันหรือไม่

ตัวอย่างคำชี้แจงความอยากอาหาร: SCOR Se

ความสามารถที่พิสูจน์แล้วของเราในการดูดซับแรงกระแทกพร้อมกับตำแหน่งการแข่งขันในปัจจุบันของ SCOR ช่วยให้เราเพิ่มความเสี่ยงได้เล็กน้อยในปี 2553-2556 และมองเห็นการปรับปรุงในอนาคตทั้งในแง่ของความสามารถในการทำกำไรและความสามารถในการละลาย วัตถุประสงค์หลัก 3 ประการต่อไปนี้เป็นไปตามเป้าหมาย

- การเพิ่มประสิทธิภาพโปรไฟล์ความเสี่ยง

- ระดับความมั่นคงทางการเงินระดับ "AA" ที่ลูกค้าของเรามอบให้

- ROI ที่สูงกว่าจุดฐานที่ปราศจากความเสี่ยง 1,000 จุดตลอดทั้งรอบ

องค์ประกอบสำคัญของปรัชญาการบริหารความเสี่ยงของบริษัทใดๆ คือ การกำหนดความเสี่ยงที่ยอมรับได้ ความเสี่ยงที่ยอมรับได้สะท้อนถึงปริมาณความเสี่ยงที่บริษัทสามารถเกิดขึ้นได้ขึ้นอยู่กับความสามารถทางการเงินและการดำเนินงาน ฯลฯ

หากคุณหันไปหาคำนิยามของคำว่า "ความเสี่ยงจากความเสี่ยง" กับเครื่องมือค้นหาของ Google คุณจะพบคำจำกัดความของแนวคิดนี้จำนวนหนึ่ง นี่คือหนึ่งใน "ระดับความเสี่ยงที่ฝ่ายบริหารของบริษัทพิจารณาว่ายอมรับได้ในกระบวนการบรรลุเป้าหมายทางการเงินและตัวทำละลายโดยรวม" (Society of Actuaries ERM Symposium ตั้งแต่เดือนเมษายน 2010)

การพิจารณาความเสี่ยงที่บริษัทจะยอมหรือไม่เต็มใจเป็นการตัดสินใจระดับองค์กร บริษัทต่างๆ สามารถตัดสินใจเกี่ยวกับปริมาณความเสี่ยงที่พวกเขารับได้อย่างไร และบริษัทยินดีที่จะรับความเสี่ยงใดบ้าง ตัวอย่างเช่น หลายบริษัทเป็นเจ้าของข้อมูลที่เป็นความลับของลูกค้า (เช่น หมายเลขบัตรเครดิต ที่อยู่ลูกค้า ฯลฯ) และยิ่งมีต้นทุนและความเสี่ยงที่จะสูญเสียข้อมูลที่เป็นความลับนี้มากเท่าใด การควบคุมบริการด้านไอทีก็จะต้องระมัดระวังมากขึ้นเท่านั้น เพราะเกรงว่าธุรกิจจะเสียหายหากเกิดเหตุการณ์เช่นนี้ขึ้น

การหาสมดุลระหว่างความเสี่ยงที่ยอมรับได้และการควบคุมนั้นไม่ใช่เรื่องง่าย แต่ทุกบริษัทควรพยายามและพยายามหาสมดุลนี้อย่างต่อเนื่อง ตัวอย่างเช่น หากบริษัทของคุณเป็นสถาบันการเงินและมีส่วนร่วมในเครื่องมือทางการเงิน (เช่น สัญญาซื้อขายล่วงหน้า ฟิวเจอร์ส ออปชั่น สวอป และอนุพันธ์ประเภทอื่นๆ) คุณควรตระหนักว่าผู้บริหารระดับสูง (คณะกรรมการและซีอีโอ) ทราบถึงหน้าที่ของเครื่องมือเหล่านี้และเหตุผลที่บริษัทใช้ บางทีจุดประสงค์ของอนุพันธ์คือเพื่อป้องกันการเปลี่ยนแปลงของอัตราดอกเบี้ยหรือการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ หรือบางทีในกรณีของ AIG ใช้วิธีนี้เพื่อเพิ่มผลกำไร (เช่น MBS, CDO, CDS, เป็นต้น .d.) หากคุณทราบถึงความเสี่ยงที่ยอมรับได้ของบริษัทของคุณ แสดงว่าคุณมีพื้นฐานซึ่งคุณสามารถระบุได้ว่ามีความสอดคล้องกันของวัตถุประสงค์ระหว่างความต้องการของคณะกรรมการกับการดำเนินการของฝ่ายบริหารหรือไม่

มักกล่าวกันว่าการยอมรับความเสี่ยงเป็นตัววัดว่าบริษัทดำเนินธุรกิจอย่างไร อย่างไรก็ตาม จำนวนความเสี่ยงที่บริษัท (หรือแผนกหรือหน่วยงาน) เต็มใจหรือไม่เต็มใจที่จะรับนั้นอยู่ในสายตาของเจ้าของกิจการ ตัวอย่างเช่น เนื่องจากข้อเท็จจริงที่ว่านักลงทุนในตราสารทุนสนใจที่จะได้รับผลตอบแทนจากการลงทุน พวกเขาจึงยินดีที่จะรับความเสี่ยงมากกว่ากองทุนบำเหน็จบำนาญที่ลงทุนกองทุนบำเหน็จบำนาญที่อาจจำเป็นในอนาคตอันใกล้นี้ ดังนั้นการตัดสินใจเกี่ยวกับปริมาณความเสี่ยงที่บริษัทยินดีและสามารถยอมรับหรือยอมรับได้ต้องทำในระดับองค์กรตามแนวทางจากบนลงล่าง

ธุรกิจมีความเสี่ยงโดยเนื้อแท้ ซึ่งหมายความว่าองค์กรต้องรับความเสี่ยงไม่ทางใดก็ทางหนึ่งหากต้องการอยู่รอด ปริมาณความเสี่ยงที่ธุรกิจใช้จะขึ้นอยู่กับว่าองค์กรเป็นผู้แสวงหาความเสี่ยงหรือไม่ชอบความเสี่ยง การไม่ชอบความเสี่ยงไม่ได้หมายความว่าธุรกิจกำลังพยายามหลีกเลี่ยงความเสี่ยงทั้งหมด แต่หมายความว่าธุรกิจมุ่งเน้นไปที่การได้รับค่าตอบแทนที่เพียงพอสำหรับความเสี่ยงที่จะเกิดขึ้น ในทางกลับกัน ผู้แสวงหาความเสี่ยงในธุรกิจคือผู้ที่มุ่งเน้นที่การเพิ่มผลกำไรสูงสุด และไม่กังวลเกี่ยวกับระดับความเสี่ยงที่พวกเขายินดีรับเพื่อเพิ่มผลกำไรสูงสุด

ผู้จัดการทุกคน กรรมการทุกคน ทุกบริษัทมีความเสี่ยง ไม่ว่าจะระบุไว้อย่างชัดเจนหรือไม่ก็ตาม ความเสี่ยงที่ยอมรับได้จะแสดงออกมาในการกระทำหรือการไม่กระทำการของผู้บริหารและกรรมการที่ดำเนินการหรือไม่ดำเนินการเพื่อให้บรรลุเป้าหมายและวัตถุประสงค์ของบริษัท

ความเสี่ยงเป็นผลสืบเนื่องที่จำเป็นในการดำเนินธุรกิจ อย่างไรก็ตาม บริษัทเหล่านั้นที่คิดอย่างรอบคอบและกำหนดความเสี่ยงที่ยอมรับได้ จะมีโอกาสประสบความสำเร็จมากขึ้นในระยะยาว จุดประสงค์ของบทความนี้เพื่อส่งเสริมความคิดในการกำหนดความเสี่ยงของคุณให้เป็นแบบแผนเพื่อให้บริษัทมีโอกาสอยู่รอดในอนาคตมากขึ้น

เป็นที่นิยม

- แบบทดสอบ: คุณเป็นคนที่มีความสุขจริงหรือ?

- อาชีพในอุตสาหกรรมคืออะไร

- นักธุรกิจเป็นอาชีพหรือวิถีชีวิต?

- เป็นนักธุรกิจ? ทั้งหมดในธุรกิจของคุณ และใครจะทำงานถ้าทุกคนเป็นนักธุรกิจ? (1 ภาพ). “ธุรกิจสำคัญกับคุณมากกว่าฉันหรือเปล่า”

- ทดสอบ: คุณสามารถสร้างธุรกิจของคุณเองได้หรือไม่?

- นก Angry Birds ทั้งหมดชื่ออะไร

- ภาษีสำหรับการเชื่อมต่อผู้ให้บริการโทรทัศน์ระบบดิจิตอล (ทีวี) Kverti

- Sokoloff - ชีวประวัติ, รูปภาพของบล็อกเกอร์, ชีวิตส่วนตัว, ภรรยา, ลูก ๆ, วิดีโอ, ส่วนสูง, น้ำหนัก Sokol VK

- เนื้อเพลง kukryniksy - โลกใหม่ของฉัน Frozen in the windows

- วิธีการเปิดธุรกิจในสโลวีเนีย: ขั้นตอนสำหรับชาวต่างชาติ ธุรกิจในสโลวีเนียสำหรับชาวรัสเซีย