Llogaritja e tatimit mbi të ardhurat personale - formula dhe shembuj për përcaktimin e shumës së tatimit mbi të ardhurat

Taksa më e zakonshme në të gjitha vendet e botës është tatimi mbi të ardhurat, i cili vendoset rrogëtarët.

Në artikullin e sotëm, ne do të tregojmë rregullat për llogaritjen e tatimit mbi të ardhurat personale, do të flasim për normat dhe pasojat e shmangies së pagesës së saj.

Tatimi mbi të ardhurat- një nga tarifat kryesore shtetërore në Federatën Ruse.

Në vendin tonë, një interpretim i tillë është i qëndrueshëm. Megjithatë, kjo kategori përfshin gjithashtu.

I dedikuar procedurës së llogaritjes, kryerjes së pagesave dhe paraqitjes së raporteve. Ndryshe nga shumë vende të tjera, Rusia ka adoptuar jo progresive por e sheshtë akuzat. Norma nuk varet nga niveli i të ardhurave, vetëm nga kategoria e të ardhurave.

- taksapaguesit janë individë që kanë marrë të ardhura për periudhën në shqyrtim. Për më tepër, tatimi mbi të ardhurat personale paguhet nga sipërmarrësit individualë.

Jorezidentët zbresin vetëm nga ajo që morën në Federatën Ruse.

- Objekt shërben si të ardhura në formën e pagave, nga veprimtaritë sipërmarrëse ose të ardhura të tjera (dividendë, interesa në depozitat, fitime në lotari, shitje pasurie).

Ekziston një listë e gjerë e përjashtimeve nga lista.

- Baza tatimore për individët - të gjitha të ardhurat e marra. Për sipërmarrësit individualë - nga shuma e reduktuar me shumën e kostove të konfirmuara.

Baza mund të reduktohet me- një artikull i veçantë u kushtohet atyre në faqen tonë të internetit.

- Oferta vendoset në varësi të statusit të paguesit dhe natyrës së të ardhurave.

Shuma kryesore e tatimit mbi të ardhurat personale është 13%. Për jorezidentët - 15% dhe 30%.

Kush dhe si llogaritet dhe paguhet tatimi mbi të ardhurat?

Agjenti tatimor i paguesit është i detyruar të merret me akumulimin dhe shlyerjen e tatimit mbi të ardhurat personale, si dhe me paraqitjen e raporteve në inspektim, dhe vetëm në mungesë të tij- vetë individi.

Zakonisht si agjent organizata është një punëdhënës. Punonjësi paguhet neto nga taksat.

Për të ardhurat e tjera, përgjegjësia për pagimin e tatimit mbi të ardhurat personale i takon individit. Kjo nuk vlen vetëm për disa llotari dhe çmime, si dhe për depozitat - më shpesh vetë banka paguan kontribute në buxhet.

Tatimpaguesi është i detyruar të kontrollojë nëse organizata që i ka paguar paratë është agjent apo jo.

Pasi ka hapur një zyrë noteri, duke marrë tarifa ose duke fituar fonde nga shitja e pronës, një qytetar është i detyruar të përcaktojë në mënyrë të pavarur tatimin mbi të ardhurat personale dhe të paraqesë një deklaratë në Shërbimin Federal të Taksave në kohë.

Afatet e raportimit dhe pagesës për tatimin mbi të ardhurat personale për agjentët tatimorë

- Periudha- 1 vit.

- akruale prodhuar në bazë akruale për 12 muaj.

- Llogaritur për secilën paga, dividentë dhe mbahet nga organizata.

Taksa llogaritet çdo muaj mbi të gjithë shumën e të ardhurave të marra, nuk ngarkohet nga paradhëniet.

- Pagesa- jo më vonë se dita pas lëshimit të pagave.

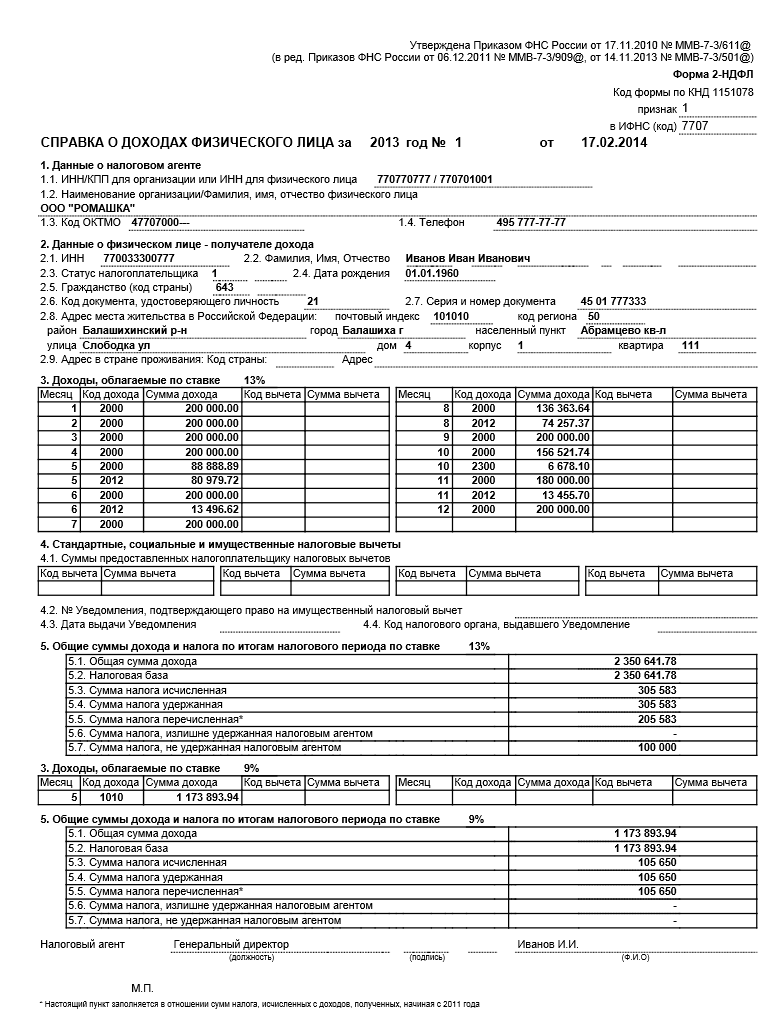

- Raportimi - deklaratat 2-NDFL, të cilat përpilohen veçmas për çdo punonjës. Që nga viti 2016, është shfaqur edhe një e re. Ky formular përmban tregues të përgjithësuar për periudhën sipas agjentit tatimor.

Në deklaratë vihet shenja 1 për shumat nga të cilat janë mbajtur 13%. 2 - për të ardhura në formë reale.

- Afatet. 6-NDFL plotësohet në bazë akruale dhe dorëzohet çdo tremujor deri në ditën e fundit të muajit që pason atë raportues. Deklarata përfundimtare për vitin dorëzohet jo më vonë se 1 prilli i vitit aktual. 2-tatimi mbi të ardhurat personale dorëzohet një herë në 12 muaj: me shenjën 2 - para 1 marsit, 1 - para 30 prillit.

Kushtet e tatimit mbi të ardhurat personale dhe raportimi për individët dhe sipërmarrësit

- Periudha e tatueshme- 1 vit.

- Numërimi ndodh 1 herë jo më vonë se 1 Prill.

Tatimpaguesi, me kërkesë të inspektimit, mund të zbresë paradhëniet tremujore. Kjo zakonisht vlen për sipërmarrësit individualë dhe individët në praktikën private.

- Formulari i raportimit- Deklarata 3-NDFL, e cila tregon të gjitha të ardhurat (me përjashtim të atyre mbi të cilat paguhet taksa nga punëdhënësi ose agjenti tjetër).

- me qera Një herë në vit, jo më vonë se 30 Prill.

Procedura dhe formula për llogaritjen e tatimit mbi të ardhurat personale

Pagimi i taksës në 3-NDFL nuk është i vështirë edhe për një person që është larg hollësive ekonomike. Në mënyrë që inspektimi të mos ketë pretendime kundër jush, plotësoni një deklaratë, duke treguar të gjitha të ardhurat për vitin dhe llogaritni shumën tuaj. Paguani një kontribut në buxhet dhe dorëzoni një deklaratë.

Shuma mund të ulet për shkak të zbritjeve, përfshirë ato profesionale.

Procedura për llogaritjen e tatimit mbi të ardhurat personale duket si kjo:

- Të gjitha të pranuara të ardhurat ndahen në kategori(me tarifat e aplikueshme).

Është e nevojshme të merret parasysh paga e zakonshme veçmas nga çmimet dhe dhuratat e vlefshme, ku norma tashmë është 35%.

- Përcaktohen zbritjet tatimore.

- Baza po zvogëlohet për madhësinë e tyre.

- Përllogaritet tatimi mbi të ardhurat personale.

- Është dhënë shifra përfundimtare tatimin duke përmbledhur përbërësit individualë.

Mënyra më e lehtë për të bërë të gjitha llogaritjet me ndihmë - kjo do t'ju shpëtojë nga gabimet në llogaritjet.

Një tatimpagues pa përvojë nënvlerësojnë ose mbivlerësojnë shumat që do të transferohen në buxhet. Kjo ndodh nëse nuk aplikoni zbritje ose nuk përfshini në bazë të ardhurat që nuk tatohen (alimentimi, kompensimi). Studioni me kujdes listën e përjashtimeve dhe zbritjeve në Kodin Tatimor.

Si të llogarisni tatimin mbi të ardhurat personale nga paga

Punëdhënësi është i angazhuar në llogaritjen, dhe punonjësit marrin shumën "në duart e tyre" minus pagesat në buxhet.

- Shuma e taksës përcaktohet nga formula (të ardhura në muaj) * 13%. Janë marrë parasysh bonuset, pagesa e pushimeve, paradhëniet, paga.

- Nëse punonjësi ka të drejtë në përfitime(për fëmijët e mitur), atëherë baza ulet çdo muaj.

Vini re se kjo ndodh derisa fitimet për vitin në bazë kumulative të tejkalojnë 350,000 rubla. Që nga ai moment, zbritjet tatimore pushojnë së vlefshmi.

- Shuma e llogaritur zbritet nga paga.

Tatimi mbi të ardhurat personale, "për shkak" të pjesës së paradhënies, ngarkohet në momentin e lëshimit të pjesës kryesore të tij.

- Tatimpaguesi mund të marrë kthimi i tatimit mbi të ardhurat personale për mjekim dhe edukim. Është e nevojshme të paraqisni dokumente mbështetëse në departamentin e kontabilitetit ose inspektimin e Shërbimit Federal të Taksave.

Shuma e zbritjeve është 2800 rubla (për 2 fëmijë). Baza është 65000-2800=62200 rubla. Taksa për janar-maj është 62200*13%*5=40430 rubla. Në muajin e 06-të, të ardhurat e Ivanov tejkaluan 350 mijë rubla - zbritjet pushuan së funksionuari. Për qershor-gusht, shuma e taksës është 65,000 * 13% * 3 = 25,350 rubla. Gjithsej për janar-gusht = 65,780 rubla.

tatimi mbi të ardhurat personale mbi shumën e të ardhurave të sipërmarrësit

Procedura e llogaritjes është e ndërlikuar nga zbritjet profesionale. Një sipërmarrës individual mund të zvogëlojë bazën tatimore për shkak të përfitimeve sociale dhe për nga shuma e shpenzimeve të bëra.

- Edhe pse periudha tatimore është 1 vit, në shumicën e rasteve paradhëniet tremujore.

- Oferta për të ardhurat e biznesit - 13%.

- Baza- të ardhura të reduktuara me shumën e zbritjeve.

Për zbritjen profesionale shpenzimet duhet të jenë në listën e të pranuarve dhe të kenë dokumente. Shpenzime të papranuara nuk pranohen plotësisht, por në formën e një përqindje të të ardhurave të përcaktuara me ligj (nga 20% në 40%).

- Ju nuk mund të paguani tatimin pas çdo transaksioni.

Shembull: Të ardhurat e sipërmarrësit Petrov për tremujorin e parë të këtij viti arritën në 150,000 rubla, shpenzimet sipas dokumenteve për të njëjtën periudhë - 32,000. Ai mori me qira një apartament për 15,000 rubla në muaj. Ne do të përcaktojmë tatimin mbi të ardhurat personale për 3 muaj për të bërë një paradhënie.

Baza e të ardhurave të biznesit ishte 150-32=118,000 rubla. Shuma e tatimit mbi të ardhurat personale është 13% * 118 \u003d 15,34 mijë rubla. Nga marrja me qira e një apartamenti është e barabartë me 15 * 3 = 45,000, tatimi mbi të ardhurat personale 13% * 45 = 5,85 mijë rubla. Shuma totale e taksës është 15,34 + 5,85 = 21,19 mijë rubla.

Si të llogarisni tatimin mbi të ardhurat personale në prani të të ardhurave të tjera

Nëse ju është dhënë diçka e vlefshme, do t'ju duhet të paguani tatimin mbi të ardhurat personale mbi vlerën. Ndihma financiare mbi 4000 rubla është gjithashtu subjekt i tatimit.

Ne listojmë burimet më të zakonshme të të ardhurave shtesë që shpesh nuk merren parasysh nga tatimpaguesit kur plotësojnë një deklaratë:

- Dhënia me qira e pasurive të paluajtshme.

- Ofrimi i shërbimeve profesionale pa regjistrim të personit juridik (i pavarur, punë me kohë të pjesshme).

- Fito.

- Marrja e një dhurate me sende me vlerë, aksione, para.

- Të ardhurat nga interesi.

- Fitimi nga tregtimi.

Për Rusinë, evazioni fiskal është kthyer në një sjellje tipike, të cilën deri më tani shteti e ka shikuar në gishta. Sidoqoftë, Shërbimi Federal i Taksave u bë më aktiv në lidhje me nënvlerësimin e gjerë të të ardhurave si nga vetë paguesit ashtu edhe nga punëdhënësit e tyre.

shembull i tatimit mbi të ardhurat personale

shembull i tatimit mbi të ardhurat personale konkluzioni

Ne kemi konsideruar një nga burimet kryesore të rimbushjes së buxhetit në vend. Të gjithë individët (përfshirë sipërmarrësit individualë) duhet ta paguajnë atë.

Transferimi bëhet ose nga organizata punëdhënëse ose nga tatimpaguesi. Vëmendje e veçantë duhet t'i kushtohet llogaritjeve përcaktimi i saktë i bazës tatimore- Shuma e kontributeve mund të reduktohet ndjeshëm nëpërmjet përdorimit të zbritjeve.

Të nderuar lexues! Ky është një artikull rishikues mbi një koncept kaq të rëndësishëm dhe voluminoz si tatimi mbi të ardhurat personale. Nëse dëshironi të dini informacione që nuk përfshihen në material, lini komentet tuaja.

Popullore

- Demi dhe ariu në bursë: fytyra "kafshë" e tregut të aksioneve

- Fazat e hapjes së një zyre private dentare

- Si të hapni dyqanin tuaj - udhëzime hap pas hapi për fillestarët + shembull nga jeta reale

- Të ardhurat nga shitjet - formula dhe konceptet

- Cili është ndryshimi midis formulave të llogaritjes së marzhit dhe fitimit

- Këshilla 1: Si të kaloni nga një sistem i thjeshtuar në një sistem me pagesë të TVSH-së

- Koncepti i "zhvlerësimit të makinës" - çfarë është?

- Biznesi i djeshëm: 7 problemet kryesore të sekserëve modernë :: Opinionet :: RBC Real Estate

- Cili është ndryshimi midis llojeve publike dhe jopublike të shoqërive aksionare, ortakërive dhe kooperativave?

- Biznes i thjeshtë - parcela shtëpiake private (parcela ndihmëse personale)