norma tatimore eshn

Organizatat dhe sipërmarrësit individualë që punojnë në industrinë bujqësore gëzojnë përfitime dhe preferenca shtetërore. Për ta është zhvilluar një regjim i veçantë fiskal - një taksë e vetme bujqësore. Norma e UAT është vendosur në 6%, baza tatimore llogaritet si diferencë midis të ardhurave dhe shpenzimeve. Kjo redukton në minimum pagesat buxhetore, gjë që krijon kushte të favorshme për zhvillimin e prodhimit bimor, blegtorisë dhe pylltarisë.

Në vitin 2017, norma e taksës së UAT është vendosur në 6%. Kjo vlerë është e vlefshme në të gjithë vendin, me përjashtim të dy zonave:

- Krimea;

- Sevastopol.

Në këto qarqe, për vitin 2017-2018, është vendosur një normë preferenciale prej 4%, e parashikuar nga legjislacioni rajonal. Në vitin 2016, ajo ishte edhe më e ulët - 0.5%.

E rëndësishme! Përfitimi vlen vetëm për ato kompani dhe sipërmarrës individualë që operojnë drejtpërdrejt në territorin e subjekteve përbërëse të specifikuara të Federatës Ruse.

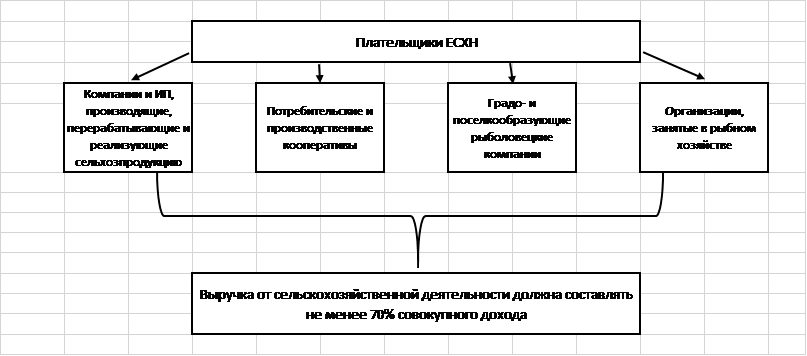

Kush mund të bëhet pagues i taksës së unifikuar bujqësore?

Një normë e veçantë tatimore UAT ofrohet për një numër të kufizuar kompanish që plotësojnë kërkesat ligjore. Kjo perfshin:

- Firmat dhe sipërmarrësit individualë që prodhojnë, përpunojnë dhe shesin produkte bujqësore.

- Kooperativat bujqësore të konsumit dhe prodhimit të njohura si të tilla në përputhje me legjislacionin aktual.

- Ndërmarrjet e peshkimit urban dhe fshat-formues (nëse punësojnë të paktën gjysmën e banorëve të vendbanimit, duke përfshirë punëtorët dhe familjet e tyre).

- Kompanitë dhe sipërmarrësit individualë në fushën e peshkimit, që përfshijnë jo më shumë se 300 punonjës, zotërojnë anije ose i përdorin ato sipas marrëveshjeve të charterit.

Për të gjitha këto kategori tatimpaguesish, ekziston një rregull i përgjithshëm për strukturën e të ardhurave: të paktën 70% e të ardhurave duhet të vijnë nga bujqësia.

E rëndësishme! Në vitin 2017, aktivitetet bujqësore përfshijnë aktivitetet ndihmëse: kullotja e bagëtive, asgjësimi i shpendëve, spërkatja e kimikateve kundër dëmtuesve të insekteve etj.

Çfarë taksash zëvendëson ESHN?

Një tipar i taksës së unifikuar bujqësore është përjashtimi i paguesve të saj nga transferimi i pagesave të tjera buxhetore që janë tipike për OSNO. Kjo nënkupton një ulje të barrës fiskale dhe një procedurë të thjeshtuar kontabiliteti.

Kompanitë bujqësore nuk paguajnë në thesar:

- takse pronesie;

- TVSH (me përjashtim të rasteve të përmbushjes së detyrimeve të agjentit dhe transportit të produkteve përtej kufirit shtetëror të Federatës Ruse);

- tatimi mbi të ardhurat;

- tatimi mbi të ardhurat personale (në lidhje me detyrimet buxhetore të sipërmarrësve individualë pa punonjës).

Me rëndësi të veçantë është përjashtimi nga TVSH-ja, taksa më komplekse për sa i përket kontabilitetit dhe llogaritjeve. Organizatat dhe sipërmarrësit nuk kanë nevojë të lëshojnë fatura, të mbajnë regjistrat e faturave të pranuara dhe të lëshuara, një libër blerjesh dhe shitjesh. Kjo ju lejon të kurseni kohë dhe para në shpërblimin e punëtorëve të kontabilitetit.

Çfarë taksash paguajnë fermerët?

Organizatat dhe sipërmarrësit individualë që tërheqin punonjës u kërkohet të veprojnë si agjent tatimor dhe të transferojnë 13% të të ardhurave të stafit në thesarin e shtetit. Pagesa e taksave bëhet jo më vonë se të nesërmen pas transferimit të pagave, për certifikatat e pushimeve dhe aftësisë së kufizuar - jo më vonë se dita e fundit e muajit raportues.

Përdorimi i punës me qira nënkupton detyrimin e kompanisë ose sipërmarrësit individual për të paguar primet e sigurimit. Në vitin 2017, tarifat për to janë vendosur në nivelin e mëposhtëm:

| fondi jashtë buxhetit | Oferta |

| NjIF | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

E rëndësishme! Një fermer individual pa punonjës është i detyruar të bëjë pagesa fikse sigurimi për veten e tij.

Sipas paragrafit 3 të Artit. 346.1 i Kodit Tatimor të Federatës Ruse, organizatat dhe sipërmarrësit individualë që kanë kaluar në Taksën e Unifikuar Bujqësore nuk humbasin detyrimin për të paguar taksën e transportit për makinat, autobusët, automjetet e transportit ujor dhe ajror që zotërojnë.

Pajisjet e përmendura në paragrafin 2 të Artit. 358 i Kodit Tatimor të Federatës Ruse. Bëhet fjalë për kombinat, traktorë dhe mjete speciale (kamionë bagëtish, kamionë qumështi etj.). Është e rëndësishme që dy kushte të përmbushen njëkohësisht:

- pajisjet përdoren për veprimtari bujqësore;

- makinat regjistrohen te prodhuesit bujqësorë.

ESHN nuk përjashton një kompani ose një sipërmarrës individual nga pagesa e detyrimeve doganore të kërkuara për transportin e mallrave përtej kufirit të Federatës Ruse. Ata janë të detyruar të përmbushin detyrimet e agjencisë për TVSH-në që rrjedhin nga transaksionet me autoritetet dhe partnerët e huaj.

Si të llogarisni bazën e tatueshme për ESHN?

Formula për llogaritjen e taksës së unifikuar bujqësore është vendosur si:

Taksa \u003d (Të ardhura - Shpenzime) * 0.06.

Të ardhurat përfshijnë të ardhurat nga shitja e produkteve të prodhuara dhe aktivitetet jo-shitëse (marrja me qira e hapësirave dhe makinerive bujqësore, dhënia e të drejtave për përdorimin e pronësisë intelektuale, shitja e pronës, pjesëmarrja në organizata të tjera, etj.).

E rëndësishme! Për llogaritjen e të ardhurave përdoret metoda e parasë, d.m.th. merren parasysh të ardhurat e marra realisht në arkë ose në llogarinë rrjedhëse. Ai përfshin paradhëniet e marra nga blerësit.

Përbërja e pjesës së shpenzimeve, e cila zvogëlon bazën e tatueshme, mund të përfshijë shpenzime nga lista e dhënë në paragrafin 2 të Artit. 346.5 i Kodit Tatimor të Federatës Ruse. Ai është rreptësisht i kufizuar dhe nuk mund të interpretohet në drejtim të zgjerimit.

Ndër të tjera, shpenzimet e mëposhtme përmenden në Kodin Tatimor të Federatës Ruse:

- për blerjen e aseteve të reja fikse dhe riparimin, modernizimin e atyre ekzistuese;

- për blerjen e aktiveve jo-materiale;

- për të paguar stafin;

- për pagesën e taksave dhe tarifave (përveç taksës së vetme), primet e sigurimit për punonjësit e punësuar;

- për blerjen e lëndëve të para, materialeve të nevojshme për realizimin e veprimtarive bujqësore;

- për të reklamuar mallra;

- për blerjen e shkrimit, pagesën për shërbimet e një kontabilist të angazhuar, auditor, noter;

- për të garantuar sigurinë në punë, pajisjet dhe mirëmbajtjen e pikës së ndihmës së parë.

Për kostot e përmendura në Art. 346.5 i Kodit Tatimor të Federatës Ruse, mund të zvogëlojë bazën e tatueshme, ato duhet të plotësojnë kërkesat:

- të paguhet plotësisht (baza e parave të gatshme përdoret për llogaritjen e kostos);

- të mbështetet me dokumente parësore;

- të ndodhë realisht.

Paradhëniet e paguara për furnitorët e mallrave dhe shërbimeve nuk përfshihen në pjesën e shpenzimeve të formulës tatimore. Ato paguhen, por nuk janë bërë realisht: produktet e blera ende nuk janë dërguar, puna nuk është kryer.

Karakteristikat e llogaritjes së taksës së unifikuar bujqësore

Kompanive që përdorin UAT nuk u kërkohet të mbajnë regjistrime të veçanta të transaksioneve. Ata përcaktojnë shumën e një takse të vetme sipas të dhënave të kontabilitetit.

Ekziston një kontradiktë: në programin e kontabilitetit, kontabilisti pasqyron transaksionet mbi faktin e transaksionit, dhe jo pagesën aktuale. Kjo do të thotë se për llogaritjen e saktë të detyrimit buxhetor, nga totali i transaksioneve duhet të zgjidhen vetëm transaksionet e paguara.

Metoda e përzgjedhjes është e fiksuar në politikën e kontabilitetit të kompanisë. Më shpesh, për këto qëllime, përdoren bilancet e qarkullimit për llogaritë 60 dhe 62.

Legjislacioni përcakton detyrimin e kompanive dhe sipërmarrësve individualë për të transferuar një taksë të vetme dy herë në vit:

- paradhënie bazuar në rezultatet e gjashtë muajve - deri më 25.07;

- total bazuar në rezultatet e 12 muajve - deri më 31.03 të vitit të ardhshëm.

Gjatë llogaritjes së paradhënies së UAT-së, shkalla e tatimit shumëzohet me diferencën midis të ardhurave dhe shpenzimeve gjashtëmujore.

Llogaritja përfundimtare përcaktohet nga formula:

Taksa \u003d (Të ardhurat për vitin - Shpenzimet për vitin) * 6% - Shuma e paradhënies së paguar.

Nëse formula jep një rezultat pozitiv, tatimpaguesi transferon shumën e llogaritur në buxhet. Nëse doli të ishte një numër negativ, ai mund të lëshojë një rimbursim nga thesari i shtetit në përputhje me Artin. 78 të Kodit Tatimor të Federatës Ruse ose caktoni mbipagesën për nder të detyrimeve të tjera të buxhetit federal.

Krahasimi i UAT dhe regjimeve të tjera tatimore

Në procesin e zgjedhjes së një sistemi tatimor për një kompani të vogël ose një sipërmarrës individual, është e nevojshme të kryhen llogaritjet dhe të krahasohen kushtet brenda kuadrit të regjimeve ekzistuese. Karakteristikat e tyre thelbësore i paraqesim në formën e një tabele:

Nga të dhënat e dhëna del qartë se kushtet për taksën e unifikuar bujqësore janë më besnike për tatimpaguesit. Regjimi supozon një normë minimale prej 6%. Një vlerë e ngjashme është vendosur për "Të ardhurat" e USN-së, por baza e tatueshme sipas këtij sistemi është shumë më e madhe se në Tatimin e Unifikuar Bujqësor.

Taksa e unifikuar bujqësore është e krahasueshme me STS "Të ardhurat minus shpenzimet" për ato rajone ku norma është vendosur në një nivel minimal prej 6%. Regjimi i përgjithshëm i taksave nuk mund të konkurrojë me UAT, sepse nënkupton një normë të lartë (diferenca është më shumë se trefish), një procedurë kontabël më komplekse dhe nevojën për të llogaritur dhe paguar TVSH-në.

Shkalla e UAT është vetëm 6%, e cila krijon kushte të favorshme për zhvillimin e sektorit të bujqësisë. Nuk ka asnjë taksë minimale dhe për këtë arsye kompanitë që nuk bëjnë fitim nuk paguajnë asgjë në buxhet. Kjo e bën ESHN një zgjedhje të zgjuar për fermat, kompanitë dhe sipërmarrësit individualë.

Nëse gjeni një gabim, ju lutemi theksoni një pjesë të tekstit dhe klikoni Ctrl+Enter.

Popullore

- Demi dhe ariu në bursë: fytyra "kafshë" e tregut të aksioneve

- Fazat e hapjes së një zyre private dentare

- Si të hapni dyqanin tuaj - udhëzime hap pas hapi për fillestarët + shembull nga jeta reale

- Të ardhurat nga shitjet - formula dhe konceptet

- Cili është ndryshimi midis formulave të llogaritjes së marzhit dhe fitimit

- Këshilla 1: Si të kaloni nga një sistem i thjeshtuar në një sistem me pagesë të TVSH-së

- Koncepti i "zhvlerësimit të makinës" - çfarë është?

- Biznesi i djeshëm: 7 problemet kryesore të sekserëve modernë :: Opinionet :: RBC Real Estate

- Cili është ndryshimi midis llojeve publike dhe jopublike të shoqërive aksionare, ortakërive dhe kooperativave?

- Biznes i thjeshtë - parcela shtëpiake private (parcela ndihmëse personale)