Kaip apskaičiuoti grynąjį turtą

Vykdant įmonės veiklą kartais reikia atlikti greitą esamos įmonės būklės analizę, tam būtina aiškiai suprasti, koks grynasis turtas yra balanse.

Įmonės grynasis turtas – tai vertė, kuri apskaičiuojama iš bendros organizacijos lėšų sumos atėmus prisiimtų įsipareigojimų skaičių. Gauti duomenys leidžia nustatyti tikrąją įmonės turto vertę, neatsižvelgiant į esamas skolas.

Mieli skaitytojai! Mūsų straipsniuose kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra unikalus.

Jei nori žinoti kaip tiksliai išspręsti savo problemą – kreipkitės į internetinę konsultanto formą kairėje arba skambinkite

8 (499) 350-44-96

Tai greita ir nemokama!

Kaip atlikti tikslų skaičiavimą

Verslininkas gali rasti reikiamą informaciją atidžiai išstudijavęs apskaitos skyriaus teikiamas ataskaitas.

Pagal teisės aktuose įtvirtintus reikalavimus kapitalo vertė, neįskaitant skolų, turi būti skaičiuojama finansinių metų pradžioje ir pabaigoje.

Informacija apie kapitalo dydį be įsipareigojimų kreditoriams turi būti įrašoma ataskaitų skiltyje, kurioje nurodomi kapitalo dydžio pokyčiai.

Šių rodiklių vertės nustatymą turėtų atlikti visi verslo subjektai.

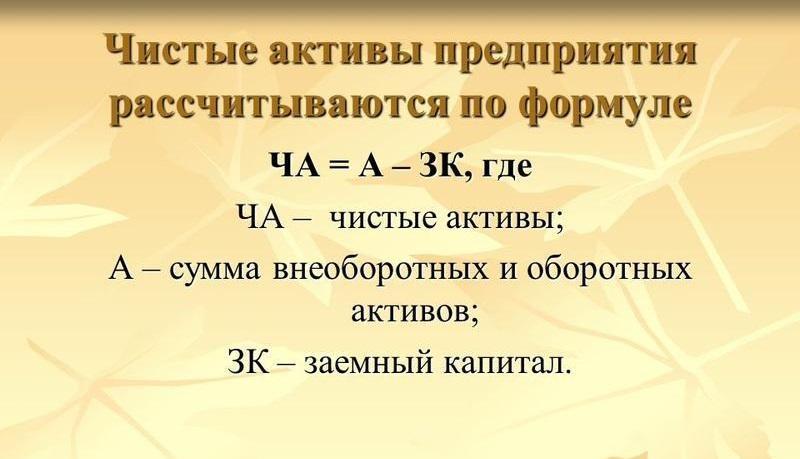

Vertės apskaičiavimo formulė

Kaip apskaičiuojama grynoji turto vertė? Vertės radimo tvarką nustato Finansų ministerija ir įtvirtina įstatymu. Paieškos procedūra sumažinama iki skirtumo tarp turimų lėšų ir prisiimtų įsipareigojimų kreditoriams nustatymo.

Kapitalas be skolų apima visas įmonės lėšas, kurios neįeina į apyvartą.

Jie apima:

- lėšos, kurios ilgą laiką buvo investuotos į kredito įstaigos darbą;

- statomi pastatai;

- pinigai, kurie buvo investuoti į materialines vertybes;

- ilgalaikis turtas;

- lėšos, priklausančios nematerialiajam skyriui.

Operacijos atlikimo duomenis galima rasti buhalterio pateiktoje ataskaitoje.

Jei verslininkas galvoja apie tai, kokia yra grynojo turto vertė, LLC balanso apskaičiavimo formulė padėti jam užbaigti operaciją. Tai atrodo taip:

CA= (1600 eilutė - steigėjų skola) - (1400 eilutė + 1500 eilutė - atidėtos pajamos)

Jei atliekamas LLC grynojo turto vertinimas ir apskaičiavimas, neįtraukiamos organizacijos pajamos, gautos dėl to, kad valstybė įmonei suteikė pagalbą arba tretieji asmenys perdavė turtą neatlygintinai. Jie pripažįstami organizacijos nuosavybe.

Neigiamo dydžio reikšmė

Grynojo turto dydis paskutinę atskaitomybės datą yra vienas iš pagrindinių įmonės funkcionavimo rodiklių. Tai turi būti teigiama.

Jei naudojama grynojo turto vertės apskaičiavimo formulė (), verslininkas gali susidurti su tuo, kad jis gaus produkciją skaitmuo su neigiama reikšme.

Tai reiškia, kad įmonės skolos kreditoriams suma viršija viso įmonės turto vertę. Aplinkybė gali būti priežastis imtis skubių veiksmų, siekiant normalizuoti situaciją.

Jeigu įstatinio kapitalo vertė viršija vertės vertę, teisės aktai numato jį sumažinti iki turto vertės, neįskaitant skolų.

Bankroto pavojus

Jeigu kreditoriai pareiškia reikalavimus, o verslininkas negali jų apmokėti, lėšų savininkai turi teisę kreiptis į teismą.

Įmonės turto be įsipareigojimų dydis turi turėti ne tik teigiamą vertę, bet ir viršyti įmonės įstatinio kapitalo vertę.

Didelis turto dydis leidžia manyti, kad įmonė ne tik išsaugojo nuosavas lėšas, bet ir sugebėjo jas gerokai padidinti.

Turto vertės mažinimas

Teisės aktai leidžia turto be skolų vertė būti mažesnė už įstatinio kapitalo vertę, tik įmonės atidarymo metais. Per skirtą laikotarpį įmonė turi kaupti turtą.

Jei veikianti įmonė neturi laiko per nustatytą laikotarpį padidinti pajėgumų, įstatinio kapitalo dydis turėtų būti sumažintas iki turto vertės, neįskaitant skolų. Skaičiuojant grynąjį turtą balanse, 1600, 1500 ir 1400 eilutės padės įmonės savininkui užbaigti sandorį.

Analizuodamas gautus rezultatus, verslininkas gali prieiti prie išvados, kad turto be skolų vertės dydis kiekvienais metais mažėja. Jeigu įstatinio kapitalo vertė viršija vertės vertę, teisės aktai numato jį sumažinti iki turto vertės, neįskaitant skolų. Operacija atliekama siekiant apsaugoti kreditorių nuo neapgalvotų investicijų į įmonės veiklą.

Populiarus

- Jautis ir lokys biržoje: „gyvulinis“ akcijų rinkos veidas

- Privataus odontologijos kabineto atidarymo etapai

- Kaip atidaryti savo parduotuvę – žingsnis po žingsnio instrukcijos pradedantiesiems + realaus gyvenimo pavyzdys

- Pardavimo pajamos – formulė ir sąvokos

- Kuo skiriasi marža ir pelnas – skaičiavimo formulės

- 1 patarimas: kaip pereiti nuo supaprastintos sistemos prie sistemos su PVM mokėjimu

- „Automobilio nusidėvėjimo“ sąvoka – kas tai?

- Vakar dienos verslas: 7 pagrindinės šiuolaikinių maklerių problemos :: Nuomonės :: RBC Real Estate

- Kuo skiriasi viešosios ir neviešosios akcinių bendrovių, bendrijų ir kooperatyvų rūšys?

- Paprastas verslas - privatūs namų ūkio sklypai (asmeniniai dukteriniai sklypai)