eshn mokesčio tarifas

Žemės ūkio pramonėje dirbančios organizacijos ir individualūs verslininkai naudojasi valstybės lengvatomis ir lengvatomis. Jiems sukurtas specialus fiskalinis režimas – vieningas žemės ūkio mokestis. UAT tarifas nustatytas 6 proc., mokesčio bazė apskaičiuojama kaip pajamų ir išlaidų skirtumas. Taip iki minimumo sumažinamos biudžeto išmokos, o tai sudaro palankias sąlygas augalininkystei, gyvulininkystei ir miškininkystei plėtoti.

2017 metais UAT mokesčio tarifas nustatytas 6 proc. Ši vertė galioja visoje šalyje, išskyrus dvi sritis:

- Krymas;

- Sevastopolis.

Šiuose regionuose 2017-2018 metams nustatytas lengvatinis 4% tarifas, nustatytas regionų teisės aktuose. 2016 metais ji buvo dar mažesnė – 0,5 proc.

Svarbu! Lengvata taikoma tik toms įmonėms ir individualiems verslininkams, kurie veikia tiesiogiai nurodytų Rusijos Federacijos subjektų teritorijoje.

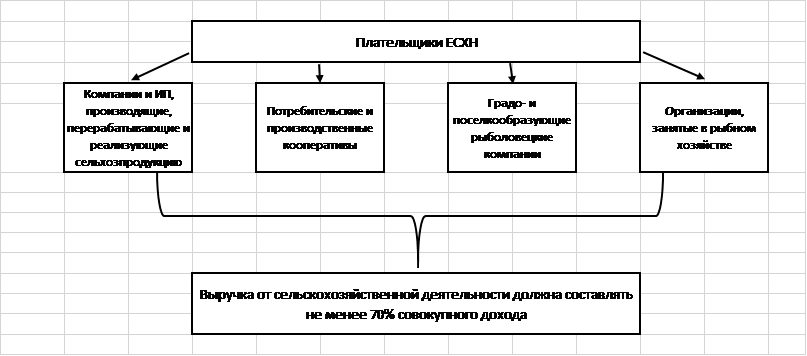

Kas gali tapti vieningo žemės ūkio mokesčio mokėtoju?

Specialus UAT mokesčio tarifas taikomas ribotam skaičiui įmonių, kurios atitinka teisinius reikalavimus. Jie apima:

- Įmonės ir individualūs verslininkai, gaminantys, perdirbantys ir parduodantys žemės ūkio produkciją.

- Pagal galiojančius teisės aktus tokiais pripažinti žemės ūkio vartotojų ir gamybos kooperatyvai.

- Miestus ir kaimus formuojančios žvejybos įmonės (jei jose dirba ne mažiau kaip pusė gyvenvietės gyventojų, įskaitant darbuotojus ir jų šeimas).

- Įmonės ir individualūs verslininkai žuvininkystės srityje, kuriuose dirba ne daugiau kaip 300 darbuotojų, turintys laivus arba naudojantys juos pagal frachtavimo sutartis.

Visoms šioms mokesčių mokėtojų kategorijoms galioja bendra pajamų struktūros taisyklė: ne mažiau kaip 70 % pajamų turi būti gaunama iš žemės ūkio.

Svarbu! 2017 metais žemės ūkio veikla apima pagalbinę veiklą: gyvulių ganymą, paukščių skerdimą, purškimą chemikalais nuo vabzdžių kenkėjų ir kt.

Kokius mokesčius pakeičia ESHN?

Vieningo žemės ūkio mokesčio bruožas yra jo mokėtojų atleidimas nuo kitų OSNO būdingų biudžeto įmokų pervedimo. Tai reiškia fiskalinės naštos sumažinimą ir supaprastintą apskaitos tvarką.

Žemės ūkio bendrovės nemoka į iždą:

- nuosavybės mokėstis;

- PVM (išskyrus agento įsipareigojimų vykdymo ir produkcijos gabenimo per Rusijos Federacijos valstybės sieną atvejus);

- pajamų mokestis;

- gyventojų pajamų mokestį (dėl individualių verslininkų, neturinčių darbuotojų, biudžetinių įsipareigojimų).

Ypač svarbus atleidimas nuo PVM – pats sudėtingiausias apskaitos ir skaičiavimų mokestis. Organizacijoms ir verslininkams nereikia išrašyti sąskaitų faktūrų, vesti gautų ir išrašytų sąskaitų žurnalų, pirkimų ir pardavimų knygos. Tai leidžia sutaupyti laiko ir pinigų buhalterinės apskaitos darbuotojų atlyginimams.

Kokius mokesčius moka ūkininkai?

Darbuotojus pritraukiančios organizacijos ir individualūs verslininkai privalo veikti kaip mokesčių agentas ir į valstybės iždą pervesti 13% darbuotojų pajamų. Mokesčiai sumokami ne vėliau kaip kitą dieną po darbo užmokesčio pervedimo, už atostogas ir invalidumo pažymėjimus – ne vėliau kaip paskutinę ataskaitinio mėnesio dieną.

Samdomo darbo naudojimas reiškia įmonės ar individualaus verslininko prievolę mokėti draudimo įmokas. 2017 metais jų įkainiai nustatomi tokiu lygiu:

| nebiudžetinis fondas | Pasiūlymas |

| FŽP | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Svarbu! Individualus ūkininkas be darbuotojų privalo mokėti fiksuotas draudimo įmokas už save.

Pagal 3 str. Pagal Rusijos Federacijos mokesčių kodekso 346.1 straipsnį organizacijos ir individualūs verslininkai, perėję prie vieningo žemės ūkio mokesčio, nepraranda prievolės mokėti transporto mokestį už jiems priklausančius automobilius, autobusus, vandens ir oro transporto priemones.

2 str. 2 dalyje nurodyta įranga. Rusijos Federacijos mokesčių kodekso 358 straipsnis. Tai kombainai, traktoriai ir specialios transporto priemonės (gyvulvežiai, pienovežiai ir kt.). Svarbu, kad vienu metu būtų įvykdytos dvi sąlygos:

- įranga naudojama žemės ūkio veiklai;

- mašinos registruojamos žemės ūkio gamintojams.

ESHN neatleidžia įmonės ar individualaus verslininko nuo muitų, reikalingų gabenant prekes per Rusijos Federacijos sieną, mokėjimo. Jie privalo vykdyti tarpininkavimo įsipareigojimus dėl PVM, atsirandančių iš sandorių su institucijomis ir užsienio partneriais.

Kaip apskaičiuoti ESHN apmokestinamąją bazę?

Vieningo žemės ūkio mokesčio apskaičiavimo formulė yra tokia:

Mokestis \u003d (pajamos – išlaidos) * 0,06.

Pajamoms priskiriamos pajamos už parduotą pagamintą produkciją ir su prekyba nesusijusią veiklą (patalpų ir žemės ūkio technikos nuoma, intelektinės nuosavybės naudojimo teisių išdavimas, turto pardavimas, dalyvavimas kitose organizacijose ir kt.).

Svarbu! Pajamoms apskaičiuoti naudojamas grynųjų pinigų metodas, t.y. atsižvelgiama į faktiškai kasoje arba einamojoje sąskaitoje gautas pajamas. Tai apima iš pirkėjų gautus avansus.

Į išlaidų dalies, mažinančios apmokestinamąją bazę, sudėtį gali būti įtrauktos išlaidos iš sąrašo, pateikto PMĮ 2 str. Rusijos Federacijos mokesčių kodekso 346.5 str. Ji griežtai ribojama ir negali būti aiškinama plėtros kryptimi.

Be kita ko, Rusijos Federacijos mokesčių kodekse nurodytos šios išlaidos:

- naujam ilgalaikiam turtui įsigyti ir esamo remontui, modernizavimui;

- nematerialiajam turtui įsigyti;

- mokėti darbuotojams;

- už mokesčius ir rinkliavas (be vienkartinio mokesčio), samdomų darbuotojų draudimo įmokas;

- žaliavų, medžiagų, reikalingų žemės ūkio veiklai vykdyti, pirkimui;

- reklamuoti prekes;

- už kanceliarinių prekių pirkimą, samdomo buhalterio, auditoriaus, notaro paslaugų apmokėjimą;

- užtikrinti darbo saugą, įrangą ir pirmosios pagalbos posto priežiūrą.

Prie išlaidų, nurodytų str. Rusijos Federacijos mokesčių kodekso 346.5 str., gali sumažinti apmokestinamąją bazę, jie turi atitikti reikalavimus:

- būti pilnai apmokėtas (kaštų apskaitai naudojamas grynųjų pinigų pagrindas);

- būti patvirtintas pirminiais dokumentais;

- realiai patirti.

Prekių ir paslaugų tiekėjams išmokėti avansai neįtraukiami į mokesčių formulės išlaidų dalį. Jos mokamos, bet faktiškai nepatiriamos: įsigyta produkcija dar neišvežta, darbai neatlikti.

Vieningo žemės ūkio mokesčio apskaičiavimo ypatumai

UAT naudojančios įmonės neprivalo vesti atskirų operacijų apskaitos. Jie nustato vieno mokesčio dydį pagal apskaitos duomenis.

Iškyla prieštaravimas: apskaitos programoje buhalteris atspindi operacijas pagal operacijos faktą, o ne faktinį apmokėjimą. Tai reiškia, kad norint teisingai apskaičiuoti biudžetinį įsipareigojimą, iš operacijų visumos turi būti atrenkamos tik apmokėtos operacijos.

Pasirinkimo būdas yra fiksuotas įmonės apskaitos politikoje. Dažniausiai šiems tikslams naudojami 60 ir 62 sąskaitų apyvartos balansai.

Teisės aktai nustato įmonių ir individualių verslininkų pareigą pervesti vieną mokestį du kartus per metus:

- avansinis mokėjimas pagal šešių mėnesių rezultatus - iki 25.07 d.;

- iš viso pagal 12 mėnesių rezultatus – iki kitų metų 31.03 d.

Skaičiuojant UAT avansą, mokesčio tarifas dauginamas iš pusmečio pajamų ir sąnaudų skirtumo.

Galutinis skaičiavimas nustatomas pagal formulę:

Mokestis \u003d (Metų pajamos - Metų išlaidos) * 6% - Sumokėto avanso suma.

Jei formulė duoda teigiamą rezultatą, mokesčių mokėtojas perveda apskaičiuotą sumą į biudžetą. Jei paaiškėjo, kad tai neigiamas skaičius, jis gali grąžinti lėšas iš valstybės iždo pagal 1 str. Rusijos Federacijos mokesčių kodekso 78 straipsnį arba įskaityti permoką kitų federalinio biudžeto įsipareigojimų vykdymui.

UAT ir kitų mokesčių režimų palyginimas

Renkantis apmokestinimo sistemą smulkiai įmonei ar individualiam verslininkui, būtina atlikti skaičiavimus ir palyginti sąlygas esamų režimų ribose. Pateikiame jų esmines charakteristikas lentelės pavidalu:

Iš aukščiau pateiktų duomenų akivaizdu, kad vieningo žemės ūkio mokesčio sąlygos yra lojaliausios mokesčių mokėtojams. Režimas numato minimalų 6 % tarifą. Panaši vertė nustatyta ir USN „Pajamos“, tačiau apmokestinamoji bazė pagal šią sistemą yra daug didesnė nei pagal vieningą žemės ūkio mokestį.

Vieningas žemės ūkio mokestis yra palyginamas su STS „Pajamos atėmus išlaidas“ tiems regionams, kuriuose nustatytas ne mažesnis kaip 6 proc. Bendras mokesčių režimas negali konkuruoti su UAT, nes susijęs su dideliu tarifu (skirtumas daugiau nei tris kartus), sudėtingesne apskaitos tvarka ir būtinybe skaičiuoti ir sumokėti PVM.

UAT tarifas yra tik 6%, o tai sudaro palankias sąlygas žemės ūkio sektoriaus plėtrai. Nėra minimalaus mokesčio, todėl pelno negaunančios įmonės į biudžetą nieko nemoka. Dėl to ESHN yra protingas pasirinkimas ūkiams, įmonėms ir individualiems verslininkams.

Jei radote klaidą, pažymėkite teksto dalį ir spustelėkite Ctrl+Enter.

Populiarus

- Jautis ir lokys biržoje: „gyvulinis“ akcijų rinkos veidas

- Privataus odontologijos kabineto atidarymo etapai

- Kaip atidaryti savo parduotuvę – žingsnis po žingsnio instrukcijos pradedantiesiems + realaus gyvenimo pavyzdys

- Pardavimo pajamos – formulė ir sąvokos

- Kuo skiriasi marža ir pelnas – skaičiavimo formulės

- 1 patarimas: kaip pereiti nuo supaprastintos sistemos prie sistemos su PVM mokėjimu

- „Automobilio nusidėvėjimo“ sąvoka – kas tai?

- Vakar dienos verslas: 7 pagrindinės šiuolaikinių maklerių problemos :: Nuomonės :: RBC Real Estate

- Kuo skiriasi valstybinės ir neviešosios akcinių bendrovių, bendrijų ir kooperatyvų rūšys?

- Paprastas verslas - privatūs namų ūkio sklypai (asmeniniai dukteriniai sklypai)