გამარტივებული საგადასახადო სისტემის დეკლარაციის შევსების პროცედურა, დასაბეგრი ბაზა „შემოსავლები

საგადასახადო აღრიცხვის შენახვა გამარტივებული საგადასახადო რეჟიმით, განსაკუთრებით იმ შემთხვევაში, თუ დასაბეგრი ბაზად არის შერჩეული „შემოსავალი“, მარტივია და ადვილად შეავსებს ნებისმიერ ბიზნესმენს.

შპს-ებისა და ინდივიდუალური მეწარმეებისთვის ანგარიშების წარდგენის ვადა განუწყვეტლივ ახლოვდება (31 მარტი შპს-სთვის და 30 აპრილი ინდმეწარმეებისთვის) და იმისათვის, რომ არ გადაიხადოთ თანხა საგადასახადო დეკლარაციის მომზადებისა და წარდგენისთვის, ეტაპობრივად გავაანალიზებთ მთელ პროცესს. ანგარიშების თვითშევსება გამარტივებული საგადასახადო სისტემის ფარგლებში.

Ძირითადი წესები

საგადასახადო დეკლარაციის შევსების დაწყებისას უნდა გახსოვდეთ, რომ:

- ღირებულების ინდიკატორები შეყვანილია რუბლებში, კაპიკები მრგვალდება ცნობილი მათემატიკური წესის მიხედვით - 50 კაპიკზე მეტი 1 რუბლამდე, ნაკლები - უგულებელყოფილია;

- ინომრება მხოლოდ დასრულებული გვერდები, სათაურის გვერდიდან დაწყებული ფურცლის ზედა ნაწილში მდებარე სპეციალურ ველში „გვერდი“;

- აკრძალულია ლაქები და შეცდომების კორექტირება, მათ შორის მაკორექტირებელი სითხით;

- ქაღალდის სახით, დეკლარაცია იბეჭდება ფურცლის ერთ მხარეს;

- მხოლოდ ერთი ასო, ნომერი ან ნიშანი შეესაბამება ველის ერთ უჯრედს;

- ტექსტის ბლოკები იწერება დიდი ასოებით;

- ცარიელი უჯრედები ივსება ტირეებით;

- კომპიუტერზე გაკეთებული ფორმით, ნებადართულია უჯრედებისა და ტირეების საზღვრების არარსებობა. ბეჭდვა ხორციელდება Courier New შრიფტით #16-18;

- დეკლარაცია წარდგენილია 31 მარტამდე შპს-სთვის, 30 აპრილამდე - ინდმეწარმე.

როგორ დამოუკიდებლად შეავსოთ USN დეკლარაცია, შემოსავალი: 1-ლი გვერდი

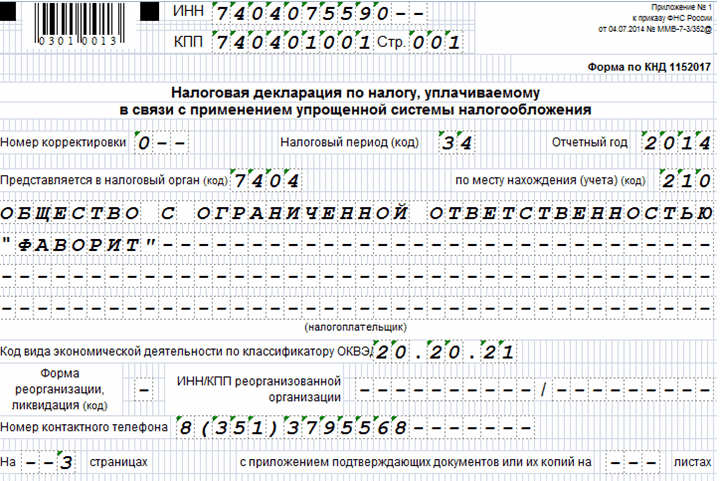

დავიწყოთ სათაურის პირველი ნახევრით. ყველა ინფორმაცია საწარმოს, მისი ფორმისა და ძირითადი განმასხვავებელი მახასიათებლების შესახებ აქ არის ჩაწერილი.

| ინფორმაცია |

|

|---|---|

| შეიყვანეთ მონაცემები ინდივიდუალური მეწარმის ან კომპანიის გახსნისას გაცემული სერტიფიკატისგან |

|

| შესწორება No. | 0 - მიუთითებს წლის დეკლარაციის წარდგენაზე, 1 - შესწორებული ფორმა, 2, 3 და ა.შ. -ფორმები შემდგომი დახვეწებით |

| დასაბეგრი პერიოდი | 34 - წლის შემაჯამებელი მონაცემების მიწოდება, 50 - დაუმთავრებელი წლის განმავლობაში, როდესაც იცვლება სპეციალური რეჟიმი, ლიკვიდაცია ან კომპანიის სტატუსის სხვა ცვლილებები. |

| საანგარიშო წელი | დროის პერიოდი, რომლისთვისაც არის წარმოდგენილი ინფორმაცია |

| საგადასახადო ორგანოს კოდი | პირველი ოთხი ციფრი მითითებულია რეგისტრაციის მოწმობაში ან TIN-ში |

| ბუღალტრული აღრიცხვის ადგილას | 120 - ინდივიდუალური მეწარმეებისთვის, 210 - კომპანიებისთვის 215 - რეორგანიზებული საწარმოსთვის |

| გადასახადის გადამხდელი | კომპანიის სრული სახელი ან ინდივიდუალური მეწარმის სრული სახელი |

| აქტივობის კოდი OKVED-ის მიხედვით | ძირითადი ხედი იურიდიული პირების ერთიანი სახელმწიფო რეესტრის ამონაწერიდან (შპს) ან EGRIP (ინდივიდუალური მეწარმეებისთვის) |

| რეორგანიზაციის ფორმა | ინდმეწარმეები ამ ველებს არ ავსებენ, მხოლოდ საწარმოები, რომლებიც რეორგანიზებული ან ლიკვიდირებული კომპანიების უფლებამონაცვლეები არიან. ლიკვიდირებული კომპანიების კოდები - 0, ტრანსფორმირებული - 1, გაერთიანებული - 2, გაყოფილი - 3, შვილობილი - 5, გაყოფილი შემდგომი კუთვნილებით - 6 |

| საკონტაქტო ტელეფონის ნომერი | საწარმოს ან ინდივიდუალური მეწარმის ტელეფონის ნომერი |

| ... გვერდებზე | ფორმის გვერდების რაოდენობა |

| დამადასტურებელი დოკუმენტების დანართით | თანდართული დადასტურების ფურცლების რაოდენობა. თუ ისინი არ არიან, არის ტირეები. |

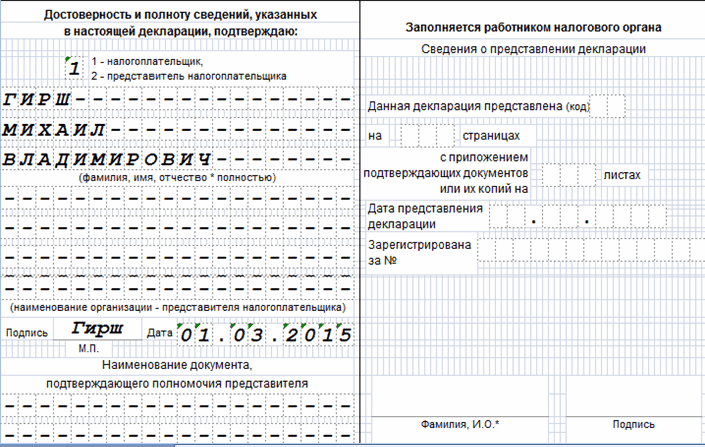

სატიტულო ფურცლის ქვედა მარცხენა ნაწილში, ბლოკში „დეკლარაციაში მითითებული ინფორმაციის სანდოობა“ ჩაიწერება კოდი 1, თუ ყველა დეკლარირებული ინფორმაცია პირადად არის დადასტურებული გადასახადის გადამხდელის მიერ, ამ ველში ნომერი 2 მიუთითებს წარდგენაზე. ფორმა გადამხდელის წარმომადგენლის მიერ. ამ ბლოკში ინდმეწარმე სხვას არ ავსებს, დებს ხელმოწერას და ბეჭედს, ასეთის არსებობის შემთხვევაში. შპს-ს ხელმძღვანელი ავსებს ველს „სრული სახელი“, აწერს დოკუმენტს და ხელს აწერს.

გადამხდელის წარმომადგენელმა, ზემოაღნიშნული ქმედებების გარდა, უნდა დაადასტუროს საკუთარი უფლებამოსილება საჭირო ინფორმაციის ველში „უფლებამოსილების დამადასტურებელი დოკუმენტის დასახელება“ შეყვანით. ჩვეულებრივ, ეს არის ნოტარიუსის მიერ დამოწმებული მინდობილობა (ინდივიდუალური მეწარმის) ან დაწერილი შპს-ს სამუშაო ბლანკზე. მაგალითად, შპს ფავორიტის ინტერესები წარმოდგენილია მენეჯერის მიერ, შესაბამისად, ეს ველი არ არის შევსებული. in.

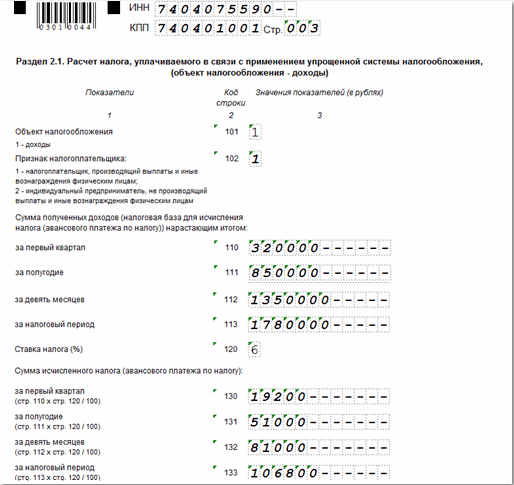

პირველი გვერდის დიზაინის დასრულების შემდეგ გადადით შემდეგ ნაბიჯებზე. ინდივიდუალური მეწარმეებისთვის და საწარმოებისთვის, რომლებიც იმყოფებიან გამარტივებულ საგადასახადო სისტემაზე, „შემოსავლები“ ითვალისწინებს 1.1 და 2.1 პუნქტებს. იმის გათვალისწინებით, რომ შემოსავლის შესახებ ყველა ინფორმაცია შეტანილია დეკლარაციის მეორე ნაწილში, გამოითვლება გადასახადები და აღირიცხება გადასახადები, რომლებიც ამცირებს მათ ღირებულებას, ხოლო პირველში ნაჩვენებია გადასახადის საბოლოო თანხები, ანუ აზრი აქვს ჯერ შევსებას. 2.1 ნაწილის გარეთ.

როგორ გამოითვლება გადასახადები: ნაწილი 2.1

განვიხილოთ USN-ის, შემოსავლის გამოცხადების პროცედურა შპს Favorit-ის მაგალითის გამოყენებით.

| ინფორმაცია |

|

|---|---|

| მაგალითში: |

|

| გადასახადის პროცენტი - 6% |

|

| გადასახადი = შემოსავალი * 6%. მაგალითში: |

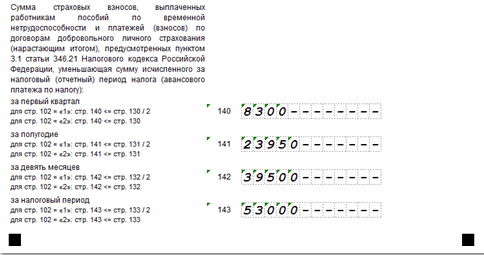

გადასახადის ოდენობა შეიძლება შემცირდეს შემდეგი ხარჯებით:

- დაქირავებული პერსონალისთვის და ინდივიდუალური მეწარმეებისთვის გადახდილი სოციალური შენატანები;

- ავადმყოფობის შვებულების შეღავათები დამსაქმებლის მიერ დასაქმებულებს პირველი სამი დღის განმავლობაში;

- VHI წვლილი.

ეს გადახდები შეტანილია 140-143 სტრიქონებში.

| ინფორმაცია |

|

|---|---|

| ველი, რომელიც განსაზღვრავს კომპანიის მახასიათებლებს: დაქირავებული მუშახელის გამოყენებისას - 1, პერსონალის ჩართვის გარეშე - 2 |

|

| მითითებულია შემოსავლის ოდენობა თითოეული საანგარიშო პერიოდისთვის. მნიშვნელოვანია: ინფორმაცია შემოსავლების შესახებ ივსება დარიცხვის პრინციპით. მაგალითში:

|

|

| გადასახადის პროცენტი - 6% |

|

| გადასახადის ოდენობა გამოითვლება კვარტალურად ყოველი საანგარიშო პერიოდისთვის ფორმულის მიხედვით: გადასახადი = შემოსავალი * 6%. მაგალითში:

წლის მთლიანი გადასახადი იყო 106,800 რუბლი. |

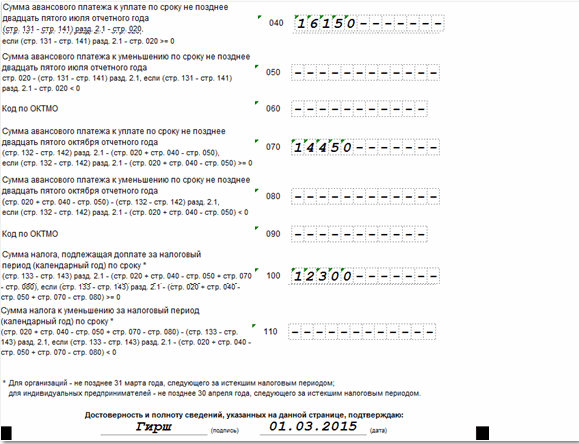

გადასახადის თანხის საბოლოო თანხა ფიქსირდება პირველ ნაწილში.

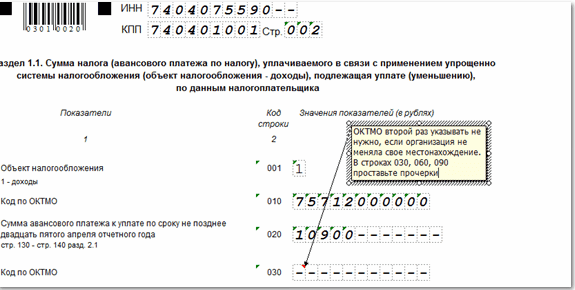

როგორ შეავსოთ განყოფილება 1.1

დავიწყოთ OKTMO კოდით

ეს ასრულებს გადასახადის გაანგარიშებას. 1.1 განყოფილებაში ყველა ჩანაწერი დასტურდება მეწარმის, კომპანიის ხელმძღვანელის ან მათ შემცვლელი პირის ხელმოწერით. დასკვნითი ეტაპი არის დოკუმენტის დათარიღება. გახსოვდეთ, რომ სატიტულო და მეორე გვერდზე თარიღები უნდა იყოს იდენტური.

დეკლარაცია ითვალისწინებს მესამე განყოფილებას, რომელშიც მითითებულია საქველმოქმედო ან მიზნობრივი გადახდებიდან მიღებული ქვითრები საცნობარო რეჟიმში. ასეთი ფინანსური ინექციების არარსებობის შემთხვევაში, ეს განყოფილება არ არის შევსებული და არ არის წარდგენილი IFTS-ში.

Მნიშვნელოვანი:წარდგენილი დეკლარაციები არ უნდა იყოს დამაგრებული ან დამაგრებული.

პოპულარული

- ხარი და დათვი ბირჟაზე: ბირჟის მხეცური სახე

- კერძო სტომატოლოგიური კაბინეტის გახსნის ეტაპები

- როგორ გავხსნათ საკუთარი მაღაზია - ეტაპობრივი ინსტრუქციები დამწყებთათვის + რეალური ცხოვრების მაგალითი

- გაყიდვების შემოსავალი - ფორმულა და ცნებები

- რა განსხვავებაა მარჟასა და მოგებას შორის - გაანგარიშების ფორმულები

- რჩევა 1: როგორ გადავიდეთ გამარტივებულ სისტემაზე დღგ-ს გადახდით

- მანქანის ცვეთა - რა არის ეს?

- გუშინდელი საქმე: თანამედროვე რეალტორების 7 მთავარი პრობლემა :: მოსაზრებები :: RBC Real Estate

- რა განსხვავებაა საჯარო და არასაჯარო ტიპის სააქციო საზოგადოებას, ამხანაგობასა და კოოპერატივებს შორის?

- მარტივი ბიზნესი - კერძო საყოფაცხოვრებო ნაკვეთები (პირადი შვილობილი ნაკვეთები)