გაყიდვების შემოსავალი - ფორმულა და ცნებები

შემოსავალი ეხება ფულს და სხვა მატერიალურ ფასეულობებს, რომლებიც მოდის საწარმოს გაყიდვებიდან ან მომსახურებით.

იგი გამოითვლება გარკვეული პერიოდის განმავლობაში. პროდუქციის რეალიზაციის პროცესში შემოსავლის კონცეფცია ხელს უწყობს კომპანიის საქმიანობის შედეგის დადგენას. ბუღალტერის ანგარიშში შემოსავალი ნაჩვენებია გადასახადების გარეშე.

შემოსავლების აღრიცხვა ხდება ფულადი თანხის სახით და პირობების მიხედვით:

- ხელშეკრულების პირობებით, კომპანიას უფლება აქვს მიიღოს ეს თანხები;

- თუ ეს თანხა წინასწარ არის განსაზღვრული

- გარიგების ან ფულადი ტრანზაქციის შედეგად საწარმო გაზრდის ეკონომიკურ სარგებელს;

- საქონლის განკარგვის უფლება მომხმარებელს გადაეცა

ეს მაჩვენებელი ასევე წინასწარ არის განსაზღვრული პერიოდებისთვის: წელი, კვარტალი. როდესაც შედგენილია უფრო მოკლე პერიოდის განმავლობაში, გეგმას ეწოდება ოპერატიული.

მთლიანი შემოსავალი: როგორ გამოვთვალოთ გაყიდვების შემოსავალი

შემოსავლები გაყიდვებიდან- თანხა, რომელიც მოვიდა ორგანიზაციაში მათი მომხმარებლებისგან პროდუქციის ან მომსახურების გაყიდვის შედეგად. ეს არის ხარჯების აღდგენის ინსტრუმენტი.

კომპანიას შეუძლია შემოსავალი გამოიმუშაოს შემოსავლიდან. ერთეულს ასევე შეუძლია გამოიმუშაოს შემოსავალი მისი არაძირითადი საქმიანობიდან ან პროდუქტებიდან, ფასიანი ქაღალდების ტრანზაქციებიდან და იჯარით.

მთლიანი შემოსავალი არის კომპანიის შემოსავლების ჯამი გაყიდული პროდუქტებიდან, ქონებიდან და ასევე დებიტორული დავალიანებიდან (კრედიტით გაყიდვები) დამატებული ღირებულების გადასახადის გარეშე.

შემოსავალი დამოკიდებულია პროდუქციის რაოდენობაზე, ხარისხზე, ასორტიმენტის მრავალფეროვნებაზე, მყიდველთან ანგარიშსწორების მოხერხებულობაზე და ფასებზე. რეალიზაციიდან მიღებული შემოსავლები გამოითვლება მომხმარებლისთვის ანგარიშსწორების ქვითრის გაცემის შემდეგ, ანუ გაყიდვის შემდეგ.

როგორ გამოვთვალოთ გაყიდვების შემოსავალი: ფორმულა

გაყიდვების შემოსავლის გაანგარიშებისას გათვალისწინებულია გაყიდვების მოცულობა მიმდინარე დროში და იმავე პერიოდის ფასები.

გაანგარიშების ფორმულა შეიძლება შეიცავდეს პროდუქციის მოცულობას, ფასდაკლებებს. ზოგჯერ არსებობს პროდუქციაზე მოთხოვნის გარანტია. შემდეგ მყიდველებისგან მიღებული თანხები მხედველობაში მიიღება პირდაპირი ანგარიშით, რაც გულისხმობს მომხმარებლის მოთხოვნის კონკრეტულ რაოდენობას. ანუ წარმოების პროცესი და რეალიზაცია დაკავშირებულია გარკვეული რაოდენობით.

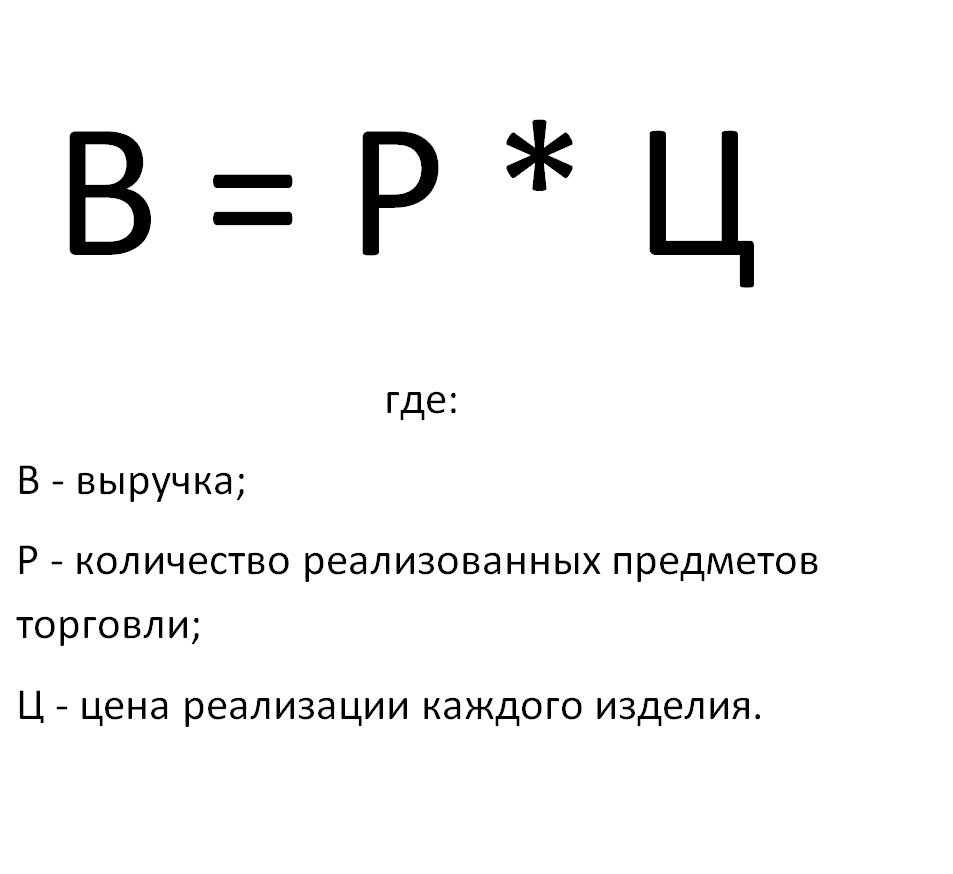

შემოსავალი მხოლოდ ამ შემთხვევაში შეიძლება წინასწარ გამოითვალოს. ფორმულა არის გაყიდული საქონლის ან მომსახურების მოცულობა გამრავლებული თითოეული საქონლის (ან მომსახურების) ფასზე.

სამომხმარებლო მოთხოვნა არ არის გარანტირებული საბაზრო ურთიერთობებში. არსებობს დამოკიდებულება ფასების დონეზე, რაც ახლა დაკავშირებულია გაყიდვების მოცულობასთან. შემდეგ ელასტიურობის კოეფიციენტი ერთის ტოლია, მასზე მეტი ან ნაკლები ემატება ფორმულას.

პირდაპირი ანგარიში იცვლება გაანგარიშების მეთოდით, რომელიც ითვალისწინებს მარაგში არსებული პროდუქტების ბალანსს პერიოდის დასაწყისში და ბოლოს. გაყიდვების მოცულობა მითითებულია ამ მნიშვნელობით. შემდეგ ფორმულა შეიცავს სამ კომპონენტს და შედეგად მიღებული ფიგურა ასახავს რეალობას არასტაბილურობით.

პერიოდის დასაწყისში წარმოების ნაშთები ჯამდება გეგმით წარმოების მოცულობის მიხედვით. შემდეგ გაუყიდავი საქონელი აკლდება ამ ღირებულებას.

როგორ გამოვთვალოთ ხელფასი შემოსავლიდან

მაღაზიებსა და გაყიდვების პუნქტებში ხელფასები ჩვეულებრივ გამოითვლება შემოსავლებიდან. ეს დამოკიდებულია გადახდის მეთოდზე. როგორც წესი, მუშაკს აქვს მინიმალური ხელფასი, ხელფასი. ამ თანხას ემატება კომპანიის შემოსავლის პროცენტი.

კანონით მიჩნეულია, რომ დასაქმებულს არ შეუძლია მიიღოს მინიმალურ ხელფასზე ნაკლები, იმ შემთხვევაში, თუ ის მუშაობდა საჭირო დროით. აქედან გამომდინარე, ხელფასების გაანგარიშება პირდაპირ შემოსავლის პროცენტიდან ხორციელდება მხოლოდ იმ შემთხვევაში, თუ ორგანიზაციას აქვს საკმარისი მოგება.

როგორ გამოვთვალოთ მთლიანი გაყიდვების შემოსავალი

საწარმოს მთლიანი შემოსავალი არის ორგანიზაციის ბიუჯეტში მიღებული მთელი თანხა ხარჯების გარეშე საქმიანობიდან.

საწარმოს მთლიანი შემოსავალი არის ორგანიზაციის ბიუჯეტში მიღებული მთელი თანხა ხარჯების გარეშე საქმიანობიდან.

კერძოდ:

ა) თანხა ძირითადი საქმიანობიდან;

ბ) საწარმოს ინვესტიციებიდან და ოპერაციებიდან;

გ) სხვა ფინანსური საქმიანობიდან

აქტივობის შედეგად მიღებული თანხის მთლიანი ოდენობის შეჯამებით და ხარჯების გათვალისწინების გარეშე ვიღებთ მთლიან შემოსავალს. კომპანიის ძირითადი საქმიანობაა გაყიდვები.

როგორ გამოვთვალოთ საშუალო თვიური შემოსავალი

საშუალო თვიური შემოსავლის გამოსათვლელად აღებულია ორგანიზაციის შემოსავალი საანგარიშო პერიოდისთვის და იყოფა ამ პერიოდის თვეების რაოდენობაზე.

გაყიდვებზე დაბრუნების ფორმულა. ცნებები, გამოთვლები

მომგებიანობა- ეს არის კომპანიის საქმიანობის ეფექტურობის ხარისხის ასახვა მისი რესურსების გამოყენებაში.

ამ შემთხვევაში, გაყიდვების მომგებიანობა არის მომგებიანობის კოეფიციენტი, რომელიც გვიჩვენებს, თუ რამდენ მოგებას შეიცავს საწარმოს მიერ გაყიდვებზე მიღებული თითოეული ფულადი ერთეული (რუბლი).

გაყიდვების მომგებიანობის ფორმულის გაანგარიშება

გაყიდვებიდან ანაზღაურება ჩვეულებრივ გამოითვლება საოპერაციო შემოსავლის გაყიდვების მოცულობაზე გაყოფით. საოპერაციო მოგება არის მოგება, რომელიც გამოიხატება გადასახადამდე თანხად. ამ ტიპის მომგებიანობის კოეფიციენტი გვიჩვენებს სწორია თუ არა კომპანიის საფასო პოლიტიკა.

ყოველივე ამის შემდეგ, აუცილებელია ხარჯებისა და დანახარჯების კონტროლი. ხშირად ეს თანაფარდობა გამოიყენება ფირმის საოპერაციო ეფექტურობის შეფასებისას, მაგრამ ის ყოველთვის არ გამოიყენება ორი კონკურენტული ორგანიზაციის შედარებისთვის.

როგორ მოვძებნოთ ROI ფორმულა?

ფორმულა მიღებულია ბალანსიდან და წმინდა შემოსავლიდან. ფორმულით გამოსათვლელად საჭიროა გამოთვალოთ მოგების წილი შემოსავალში, ანუ კომპანიის შემოსავალი.

ყველაზე ხშირად, წმინდა მოგების წილი გამოითვლება. მაგრამ თქვენ შეგიძლიათ იპოვოთ ნაშთის ან მთლიანი მოგების წილი და ნებისმიერი სხვა სახის მოგება.

გაყიდვებზე დაბრუნების ფორმულა ბალანსის მიხედვით

ბალანსის მიხედვით გაყიდვების მომგებიანობის გაანგარიშებისას წმინდა მოგება იყოფა ბალანსზე. შემდეგ ფორმულაში გაყიდვების მომგებიანობა ტოლი იქნება მათგან მიღებული მოგების (ან ზარალის მაჩვენებლის) გაყოფა ბალანსიდან აღებულ გაყიდვების შემოსავალზე.

ეს მაჩვენებელი ასახავს გაყიდვიდან მიღებული მოგების ნაწილს საწარმოს შემოსავლებში.

გაყიდვების დაბრუნების ფორმულა

მომგებიანობის კოეფიციენტი ახასიათებს საქმიანობის ეფექტურობას, რაც მიუთითებს წმინდა მოგების ოდენობაზე. ეს არის კომპანიის სახსრების ნაშთი პროდუქტის ღირებულების ანაზღაურების შემდეგ, საკრედიტო გადახდები დღემდე და გადასახადები.

ასევე, თანაფარდობა იძლევა ინფორმაციას საქონლის ღირებულების წილის შესახებ, როდესაც ის იყიდება.

თანაფარდობის გამოსათვლელად, თქვენ უნდა გაყოთ წმინდა მოგება შემოსავალზე. წმინდა მოგების ნაცვლად, ზოგჯერ მთლიანი ან სხვა მოგება შეიძლება გამოყენებულ იქნას ფორმულაში. მაგრამ რუსეთის ფედერაციის აღრიცხვის წესების თანახმად, ეს არის წმინდა მოგება, რომელიც უნდა დარეგისტრირდეს მრიცხველში.

შემოსავალი პროდუქციისა და მომსახურების გაყიდვიდან

არის კლიენტებისთვის საქონლის გადაცემიდან მიღებული თანხის ოდენობა.

თუ საქონელი გაიყიდება ან მომსახურება გაცემულია სესხის სახით, ანუ გადავადებული გადახდა, მაშინ შემოსავალი ექვემდებარება აღრიცხვას დებიტორული ოდენობით. თუ ქვითრები არ არის ფული, არამედ სხვა ძვირფასი ნივთები ან საქონელი, მაშინ შემოსავალი გათვალისწინებულია მსგავსი ფასეულობების ღირებულების სახით.

ამასთან, ჩნდება წინასწარი შეთანხმება, რომლის მიხედვითაც ეს ვალდებულებები სრულდება.

გაყიდვების შემოსავალი მოიცავს ფასდაკლებას და მარკირებას, რომლებიც მიენიჭა ბიზნესს.

გადაუმოწმებელი და საეჭვო ვალების გაჩენის შემთხვევაში თანხა არ იცვლება. თუ გაყიდული საქონლის რაოდენობას გავამრავლებთ თითოეული ერთეულის ღირებულებაზე, მივიღებთ გაყიდვიდან შემოსავალს.

შემოსავალიარის ფული, რომელიც შეიძლება გახდეს კომპანიის ხარჯების ანაზღაურების წყარო. თუ საწარმოს საქონლისა და მომსახურების გადახდა დროულად მოვა, მაშინ პროცესი იქნება უწყვეტი, ისევე როგორც ფულადი სახსრების მოძრაობა. წინააღმდეგ შემთხვევაში, ორგანიზაციის მუშაობას არ აქვს სტაბილურობა, კონტრაქტები საფრთხეშია.

მაგალითად, თქვენ უნდა გადაიხადოთ ჯარიმები მომწოდებლებს ჯარიმისთვის. კომპანიის მოგება მცირდება. ამიტომ, ორგანიზაციამ უნდა დაგეგმოს შემოსავალი პერსონალის ფინანსური მუშაკების მეშვეობით.

შემოსავლის გაანგარიშება აუცილებელია თითოეული საწარმოსთვის, რათა დავალიანების ოდენობამ მოულოდნელად არ გამოიწვიოს კომპანიის გაკოტრება.

ნოსკოვა ელენა

ბუღალტერის პროფესიით 15 წელია ვმუშაობ. მუშაობდა მთავარ ბუღალტერად კომპანიების ჯგუფში. მაქვს ინსპექტირების გავლის, სესხის აღების გამოცდილება. იცნობს წარმოების, ვაჭრობის, მომსახურების, სამშენებლო სფეროებს.

პოპულარული

- ხარი და დათვი ბირჟაზე: ბირჟის „ცხოველური“ სახე

- კერძო სტომატოლოგიური კაბინეტის გახსნის ეტაპები

- როგორ გავხსნათ თქვენი მაღაზია - ეტაპობრივი ინსტრუქციები დამწყებთათვის + რეალური ცხოვრების მაგალითი

- გაყიდვების შემოსავალი - ფორმულა და ცნებები

- რა განსხვავებაა მარჟასა და მოგებას შორის - გაანგარიშების ფორმულები

- რჩევა 1: როგორ გადავიდეთ გამარტივებული სისტემიდან დღგ-ის გადახდის სისტემაზე

- "მანქანის ამორტიზაციის" კონცეფცია - რა არის ეს?

- გუშინდელი ბიზნესი: თანამედროვე რეალტორების 7 მთავარი პრობლემა :: მოსაზრებები :: RBC Real Estate

- რა განსხვავებაა საჯარო და არასაჯარო ტიპის სააქციო საზოგადოებას, ამხანაგობასა და კოოპერატივებს შორის?

- მარტივი ბიზნესი - კერძო საყოფაცხოვრებო ნაკვეთები (პირადი შვილობილი ნაკვეთები)