ეშნ გადასახადის განაკვეთი

აგრარული ინდუსტრიაში მომუშავე ორგანიზაციები და ინდივიდუალური მეწარმეები სარგებლობენ სახელმწიფო შეღავათებითა და შეღავათებით. მათთვის შემუშავებულია სპეციალური ფისკალური რეჟიმი - ერთიანი სასოფლო-სამეურნეო გადასახადი. UAT განაკვეთი დგინდება 6%, საგადასახადო ბაზა გამოითვლება როგორც სხვაობა შემოსავალსა და ხარჯს შორის. ეს ამცირებს საბიუჯეტო გადასახადებს მინიმუმამდე, რაც ქმნის ხელსაყრელ პირობებს კულტურული წარმოების, მეცხოველეობისა და სატყეო მეურნეობის განვითარებისთვის.

2017 წელს UAT-ის გადასახადის განაკვეთი განისაზღვრება 6%-ით. ეს მნიშვნელობა მოქმედებს მთელი ქვეყნის მასშტაბით, გარდა ორი სფეროსა:

- ყირიმი;

- სევასტოპოლი.

აღნიშნულ რეგიონებში 2017-2018 წლებში რეგიონული კანონმდებლობით დადგენილი შეღავათიანი განაკვეთი 4%-ია. 2016 წელს ის კიდევ უფრო დაბალი იყო - 0,5%.

Მნიშვნელოვანი! სარგებელი ვრცელდება მხოლოდ იმ კომპანიებსა და ინდივიდუალურ მეწარმეებზე, რომლებიც უშუალოდ მოქმედებენ რუსეთის ფედერაციის მითითებული შემადგენელი ერთეულების ტერიტორიაზე.

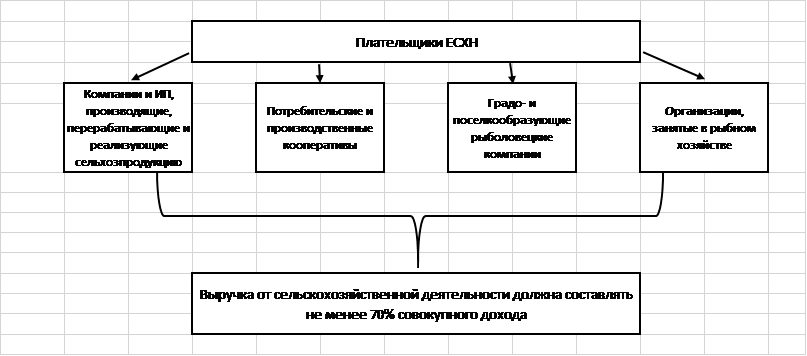

ვინ შეიძლება გახდეს ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელი?

სპეციალური UAT გადასახადის განაკვეთი ხელმისაწვდომია შეზღუდული რაოდენობის კომპანიებისთვის, რომლებიც აკმაყოფილებენ იურიდიულ მოთხოვნებს. Ესენი მოიცავს:

- სოფლის მეურნეობის პროდუქციის მწარმოებელი, გადამამუშავებელი და რეალიზებული ფირმები და ინდივიდუალური მეწარმეები.

- მოქმედი კანონმდებლობის შესაბამისად ასეთად აღიარებული სასოფლო-სამეურნეო სამომხმარებლო და საწარმოო კოოპერატივები.

- ურბანული და სოფლის შემქმნელი სათევზაო კომპანიები (თუ დასაქმებულია დასახლების მცხოვრებთა ნახევარი მაინც, მუშებისა და მათი ოჯახების ჩათვლით).

- კომპანიები და ინდივიდუალური მეწარმეები მეთევზეობის სფეროში, რომელშიც ჩართულია არაუმეტეს 300 თანამშრომელი, ფლობენ გემებს ან იყენებენ მათ ჩარტერული ხელშეკრულებებით.

გადასახადის გადამხდელთა ყველა ამ კატეგორიისთვის არსებობს შემოსავლების სტრუქტურის ზოგადი წესი: შემოსავლების მინიმუმ 70% უნდა მოდიოდეს სოფლის მეურნეობაზე.

Მნიშვნელოვანი! 2017 წელს სასოფლო-სამეურნეო საქმიანობა მოიცავს დამხმარე საქმიანობას: პირუტყვის ძოვებას, ფრინველის მოკვლას, ქიმიკატების შესხურებას მწერების მავნებლების წინააღმდეგ და ა.შ.

რა გადასახადებს ცვლის ESHN?

ერთიანი სასოფლო-სამეურნეო გადასახადის მახასიათებელია მისი გადამხდელების გათავისუფლება სხვა საბიუჯეტო გადასახადების გადარიცხვისაგან, რომლებიც დამახასიათებელია OSNO-სთვის. ეს ნიშნავს ფისკალური ტვირთის შემცირებას და გამარტივებულ აღრიცხვის პროცედურას.

სასოფლო-სამეურნეო კომპანიები ხაზინას არ უხდიან:

- ქონების გადასახადი;

- დღგ (გარდა აგენტის ვალდებულებების შესრულებისა და პროდუქციის რუსეთის ფედერაციის სახელმწიფო საზღვარზე ტრანსპორტირების შემთხვევებისა);

- საშემოსავლო გადასახადი;

- პირადი საშემოსავლო გადასახადი (დასაქმებულთა გარეშე ინდივიდუალური მეწარმეების საბიუჯეტო ვალდებულებებთან დაკავშირებით).

განსაკუთრებული მნიშვნელობა ენიჭება დღგ-სგან გათავისუფლებას, რაც ყველაზე რთული გადასახადია ბუღალტრული აღრიცხვისა და გამოთვლების თვალსაზრისით. ორგანიზაციებს და მეწარმეებს არ სჭირდებათ ანგარიშ-ფაქტურების გაცემა, მიღებული და გაცემული ინვოისების ჟურნალის, შესყიდვებისა და გაყიდვების წიგნის შენახვა. ეს საშუალებას გაძლევთ დაზოგოთ დრო და ფული ბუღალტერის მუშაკების ანაზღაურებაზე.

რა გადასახადებს იხდიან ფერმერები?

ორგანიზაციები და ინდმეწარმეები, რომლებიც იზიდავენ თანამშრომლებს, ვალდებულნი არიან იმოქმედონ როგორც საგადასახადო აგენტი და პერსონალის შემოსავლის 13% გადარიცხონ სახელმწიფო ხაზინაში. გადასახადის გადახდა ხდება ხელფასის გადარიცხვიდან არაუგვიანეს მომდევნო დღისა, შვებულებისა და ინვალიდობის მოწმობებისათვის - არაუგვიანეს საანგარიშო თვის ბოლო დღისა.

დაქირავებული შრომის გამოყენება გულისხმობს კომპანიის ან ინდივიდუალური მეწარმის ვალდებულებას გადაიხადოს სადაზღვევო პრემია. 2017 წელს მათთვის განაკვეთები დგინდება შემდეგ დონეზე:

| საბიუჯეტო ფონდი | შეთავაზება |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Მნიშვნელოვანი! ინდივიდუალური ფერმერი დასაქმებულის გარეშე ვალდებულია თავად გადაიხადოს ფიქსირებული სადაზღვევო ანაზღაურება.

ხელოვნების მე-3 პუნქტის მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.1, ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებიც გადავიდნენ ერთიან სასოფლო-სამეურნეო გადასახადზე, არ კარგავენ ვალდებულებას გადაიხადონ სატრანსპორტო გადასახადი მათ საკუთრებაში არსებულ მანქანებზე, ავტობუსებზე, წყლისა და საჰაერო ტრანსპორტის სატრანსპორტო საშუალებებზე.

ხელოვნების მე-2 პუნქტში დასახელებული აღჭურვილობა. რუსეთის ფედერაციის საგადასახადო კოდექსის 358. ეს არის კომბაინები, ტრაქტორები და სპეციალური მანქანები (მეცხოველეობის სატვირთო მანქანები, რძის სატვირთო მანქანები და ა.შ.). მნიშვნელოვანია, რომ ორი პირობა დაკმაყოფილდეს ერთდროულად:

- ტექნიკა გამოიყენება სასოფლო-სამეურნეო საქმიანობისთვის;

- მანქანები რეგისტრირებულია სოფლის მეურნეობის მწარმოებლებზე.

ESHN არ ათავისუფლებს კომპანიას ან ინდივიდუალურ მეწარმეს რუსეთის ფედერაციის საზღვრის გავლით საქონლის ტრანსპორტირებისთვის საჭირო საბაჟო გადასახადის გადახდისგან. ისინი ვალდებულნი არიან შეასრულონ სააგენტოს ვალდებულებები დღგ-სთან დაკავშირებით, რომლებიც წარმოიქმნება ხელისუფლებასთან და უცხოელ პარტნიორებთან ოპერაციებიდან.

როგორ გამოვთვალოთ ESHN-ის დასაბეგრი ბაზა?

ერთიანი სასოფლო-სამეურნეო გადასახადის გამოთვლის ფორმულა დგინდება:

გადასახადი \u003d (შემოსავლები - ხარჯები) * 0.06.

შემოსავალში შედის წარმოებული პროდუქციის რეალიზაციიდან მიღებულ შემოსავალს და არაგაყიდვის საქმიანობებს (ფართის და სასოფლო-სამეურნეო ტექნიკის დაქირავება, ინტელექტუალური საკუთრების სარგებლობის უფლების გაცემა, ქონების გაყიდვა, სხვა ორგანიზაციებში მონაწილეობა და ა.შ.).

Მნიშვნელოვანი! შემოსავლის გამოსათვლელად გამოიყენება ნაღდი ფულის მეთოდი, ე.ი. გათვალისწინებულია სალაროში ან მიმდინარე ანგარიშზე რეალურად მიღებული შემოსავალი. იგი მოიცავს მყიდველებისგან მიღებულ ავანსებს.

ხარჯვითი ნაწილის შემადგენლობა, რომელიც ამცირებს დასაბეგრი ბაზას, შეიძლება შეიცავდეს ხარჯებს ხელოვნების მე-2 პუნქტში მოცემული სიიდან. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.5. ის მკაცრად შეზღუდულია და არ შეიძლება მისი ინტერპრეტაცია გაფართოების მიმართულებით.

სხვათა შორის, შემდეგი ხარჯები მითითებულია რუსეთის ფედერაციის საგადასახადო კოდექსში:

- ახალი ძირითადი საშუალებების შესაძენად და არსებულის შეკეთების, მოდერნიზაციისთვის;

- არამატერიალური აქტივების შესაძენად;

- გადაიხადოს პერსონალი;

- გადასახადებისა და მოსაკრებლების გადახდისთვის (გარდა ერთიანი გადასახადისა), დაქირავებული თანამშრომლების სადაზღვევო პრემიები;

- სასოფლო-სამეურნეო საქმიანობის განსახორციელებლად საჭირო ნედლეულის, მასალების შესაძენად;

- საქონლის რეკლამირება;

- საკანცელარიო ნივთების შესაძენად, ჩართული ბუღალტერის, აუდიტორის, ნოტარიუსის მომსახურების გადახდას;

- სამუშაოზე უსაფრთხოების, აღჭურვილობისა და პირველადი სამედიცინო დახმარების პუნქტის მოვლა-პატრონობის უზრუნველსაყოფად.

ხელოვნებაში მითითებულ ხარჯებზე. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.5, შეიძლება შეამცირონ დასაბეგრი ბაზა, ისინი უნდა აკმაყოფილებდნენ მოთხოვნებს:

- სრულად იყოს გადახდილი (ნაღდი ფული გამოიყენება ხარჯების აღრიცხვისთვის);

- დამყარებული იყოს პირველადი დოკუმენტებით;

- რეალურად დადებული.

საქონლისა და მომსახურების მიმწოდებლებისთვის გადახდილი ავანსები არ შედის საგადასახადო ფორმულის ხარჯის ნაწილში. ისინი გადახდილია, მაგრამ რეალურად არ არის გაწეული: შეძენილი პროდუქცია ჯერ არ არის გაგზავნილი, სამუშაო არ არის შესრულებული.

ერთიანი სასოფლო-სამეურნეო გადასახადის გაანგარიშების თავისებურებები

კომპანიებს, რომლებიც იყენებენ UAT-ს, არ მოეთხოვებათ ტრანზაქციის ცალკეული ჩანაწერების შენარჩუნება. ისინი განსაზღვრავენ ერთი გადასახადის ოდენობას სააღრიცხვო მონაცემების მიხედვით.

ჩნდება წინააღმდეგობა: ბუღალტრული აღრიცხვის პროგრამაში ბუღალტერი ასახავს ოპერაციებს გარიგების ფაქტზე და არა ფაქტობრივ გადახდაზე. ეს ნიშნავს, რომ საბიუჯეტო ვალდებულების სწორად გაანგარიშებისთვის ტრანზაქციების მთლიანობიდან უნდა შეირჩეს მხოლოდ გადახდილი ტრანზაქციები.

შერჩევის მეთოდი დაფიქსირებულია კომპანიის სააღრიცხვო პოლიტიკაში. ყველაზე ხშირად, ამ მიზნებისათვის გამოიყენება ბრუნვის ბალანსი 60 და 62 ანგარიშებისთვის.

კანონმდებლობა ადგენს კომპანიებისა და ინდივიდუალური მეწარმეების ვალდებულებას წელიწადში ორჯერ გადაიტანონ ერთიანი გადასახადი:

- წინასწარი გადახდა ექვსი თვის შედეგების მიხედვით - 25.07-მდე;

- სულ 12 თვის შედეგების მიხედვით - მომავალი წლის 31.03-მდე.

UAT-ის ავანსის გაანგარიშებისას გადასახადის განაკვეთი მრავლდება ნახევარწლიურ შემოსავალსა და ხარჯებს შორის სხვაობაზე.

საბოლოო გაანგარიშება განისაზღვრება ფორმულით:

გადასახადი \u003d (წლის შემოსავალი - წლის ხარჯები) * 6% - გადახდილი წინასწარი გადახდის ოდენობა.

თუ ფორმულა დადებით შედეგს იძლევა, გადასახადის გადამხდელი გამოთვლილ თანხას ბიუჯეტში გადარიცხავს. თუ უარყოფითი რიცხვი აღმოჩნდა, მას შეუძლია სახელმწიფო ხაზინიდან ანაზღაურება გასცეს ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 78 ან გადაიხადოს ზედმეტად სხვა ფედერალური ბიუჯეტის ვალდებულებები.

UAT და სხვა საგადასახადო რეჟიმების შედარება

მცირე კომპანიის ან ინდივიდუალური მეწარმის საგადასახადო სისტემის არჩევის პროცესში აუცილებელია გამოთვლების განხორციელება და პირობების შედარება არსებული რეჟიმების ფარგლებში. ცხრილის სახით წარმოგიდგენთ მათ არსებით მახასიათებლებს:

ზემოაღნიშნული მონაცემებიდან აშკარაა, რომ ერთიანი სასოფლო-სამეურნეო გადასახადის პირობები ყველაზე ლოიალურია გადასახადის გადამხდელებისთვის. რეჟიმი ითვალისწინებს მინიმალურ მაჩვენებელს 6%. მსგავსი მნიშვნელობა დაწესებულია USN „შემოსავლისთვის“, მაგრამ ამ სისტემის მიხედვით დასაბეგრი ბაზა გაცილებით დიდია, ვიდრე ერთიანი სასოფლო-სამეურნეო გადასახადი.

ერთიანი სასოფლო-სამეურნეო გადასახადი შედარებულია STS-ის „შემოსავლის მინუს ხარჯებთან“ იმ რეგიონებისთვის, სადაც განაკვეთი დადგენილია მინიმალურ დონეზე 6%. ზოგადი საგადასახადო რეჟიმი ვერ გაუწევს კონკურენციას UAT-ს, რადგან გულისხმობს მაღალ განაკვეთს (სხვაობა სამჯერ მეტია), უფრო რთულ აღრიცხვის პროცედურას და დღგ-ის გამოთვლასა და გადახდის აუცილებლობას.

UAT-ის მაჩვენებელი მხოლოდ 6%-ია, რაც ხელსაყრელ პირობებს ქმნის სოფლის მეურნეობის დარგის განვითარებისთვის. არ არსებობს მინიმალური გადასახადი და, შესაბამისად, კომპანიები, რომლებიც არ იღებენ მოგებას, არაფერს იხდიან ბიუჯეტში. ეს ხდის ESHN-ს ჭკვიან არჩევანს ფერმებისთვის, კომპანიებისთვის და ინდივიდუალური მეწარმეებისთვის.

თუ შეცდომას იპოვით, გთხოვთ, მონიშნეთ ტექსტის ნაწილი და დააწკაპუნეთ Ctrl+Enter.

პოპულარული

- ხარი და დათვი ბირჟაზე: ბირჟის „ცხოველური“ სახე

- კერძო სტომატოლოგიური კაბინეტის გახსნის ეტაპები

- როგორ გავხსნათ თქვენი მაღაზია - ეტაპობრივი ინსტრუქციები დამწყებთათვის + რეალური ცხოვრების მაგალითი

- გაყიდვების შემოსავალი - ფორმულა და ცნებები

- რა განსხვავებაა მარჟასა და მოგებას შორის - გაანგარიშების ფორმულები

- რჩევა 1: როგორ გადავიდეთ გამარტივებული სისტემიდან დღგ-ის გადახდის სისტემაზე

- "მანქანის ამორტიზაციის" კონცეფცია - რა არის ეს?

- გუშინდელი ბიზნესი: თანამედროვე რეალტორების 7 მთავარი პრობლემა :: მოსაზრებები :: RBC Real Estate

- რა განსხვავებაა საჯარო და არასაჯარო ტიპის სააქციო საზოგადოებას, ამხანაგობასა და კოოპერატივებს შორის?

- მარტივი ბიზნესი - კერძო საყოფაცხოვრებო ნაკვეთები (პირადი შვილობილი ნაკვეთები)