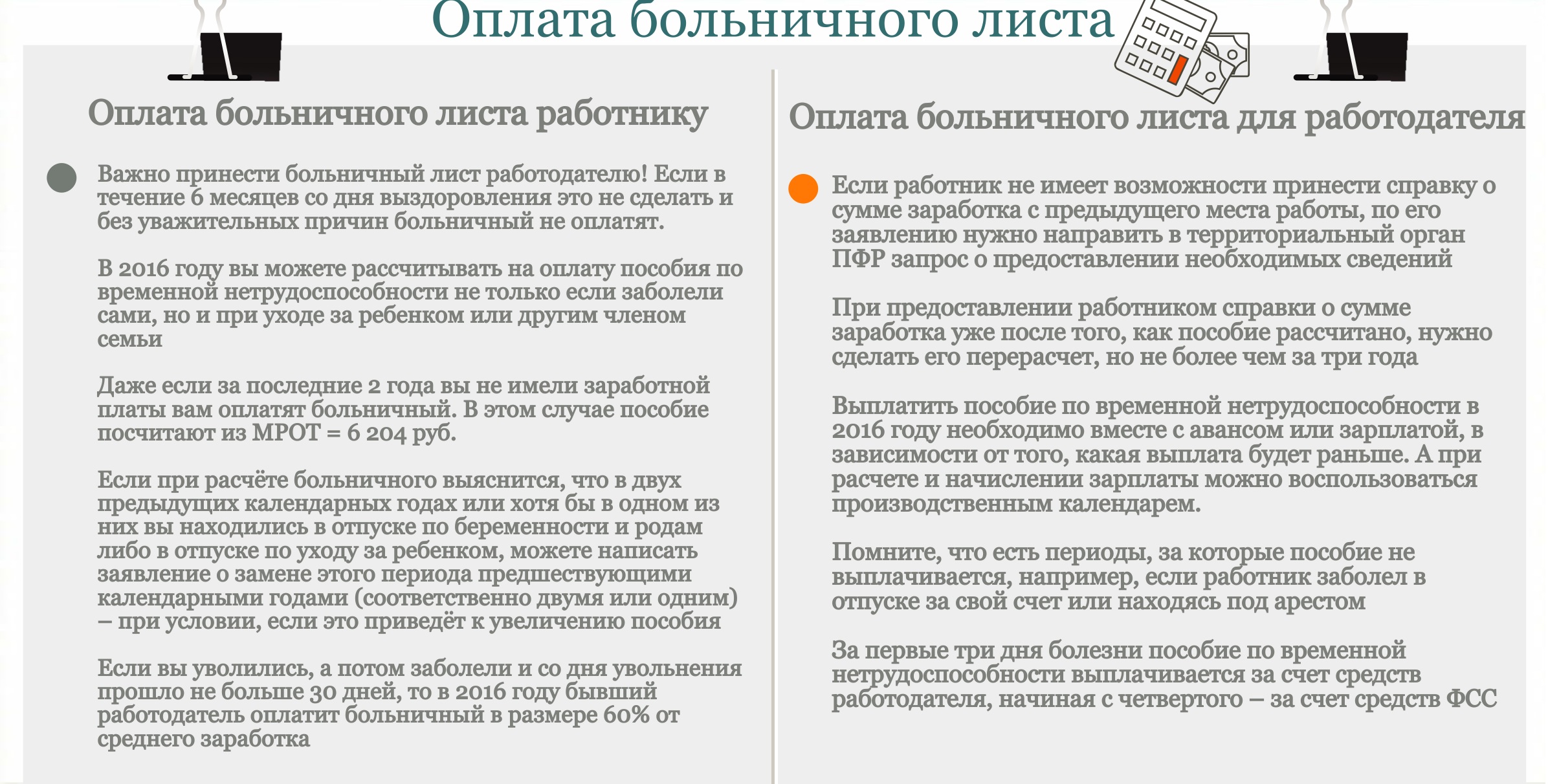

ავადმყოფი შვებულების შეღავათების გაანგარიშების ინსტრუქციები

სტატიაში განვიხილავთ, თუ როგორ უნდა გამოვთვალოთ ავადმყოფი შვებულება და რა არის ავადმყოფობის ანაზღაურების მახასიათებლები. თანამშრომლებისთვის ავადმყოფობის შვებულების გაანგარიშებისას ბუღალტერებს ხშირად უჩნდებათ სხვადასხვა სირთულეები, უპირველეს ყოვლისა, დაკავშირებულია ავადმყოფობის შვებულების დაზღვევის პერიოდისა და საშუალო დღიური შემოსავლის გამოთვლასთან. სტატიაში ჩვენ გავაანალიზებთ გაანგარიშების ზოგიერთ მახასიათებელს და მივცემთ ავადმყოფი შვებულების გაანგარიშების მაგალითს. საჭირო დარიცხვების გაკეთებისას უნდა იხელმძღვანელოს შესაბამისი მარეგულირებელი სამართლებრივი აქტებით, პირველ რიგში ეს კანონი No255-FZ.

ავადმყოფი შვებულების შეღავათების გაანგარიშების ინსტრუქციები

1. ბილინგის პერიოდის განსაზღვრა

ავადმყოფობის შვებულების ოდენობის დასადგენად, უპირველეს ყოვლისა, თქვენ უნდა განსაზღვროთ ბილინგის პერიოდი. ბილინგის პერიოდი არის წინა 2 წელი იმ წლამდე, როდესაც თანამშრომელი ავად გახდა. ავადმყოფობის შვებულების გამოსათვლელად 2016, 2014 და 2015 წლებში აღებულია ბილინგის პერიოდი. გამორიცხვის ვადები არ არის, 2016 წლის გაანგარიშებისას აუცილებელია 731 დღე აიღოთ. ეს წესები მოქმედებს 2013 წლის დასაწყისიდან. ( 2006 წლის 29 დეკემბრის კანონი No255-FZ, მუხ. 14 საათი 1 და 3).

დასაქმებულს უფლება აქვს შეცვალოს 2 წელი ადრინდელით მხოლოდ ერთ შემთხვევაში: თუ იგი იმყოფებოდა ამ ორი წლის განმავლობაში.

2. 2 წლის შემოსავლის ჯამური ოდენობის გაანგარიშება

2 წლის შემოსავლის ოდენობა მოიცავს ყველა ანაზღაურებას და ანაზღაურებას, რომლითაც თანამშრომელმა მიიღო ამ პერიოდის განმავლობაში. ასევე გათვალისწინებულია გადახდები წინა დამსაქმებლებისგან. ამისათვის დასაქმებულს მიჰყავს თავისი ბოლო სამუშაო ადგილი წინა დამსაქმებლებისგან.

თუ საშუალო თვიური ხელფასი 2 წლის განმავლობაში ნაკლებია მინიმალურ ხელფასზე, მაშინ ავადმყოფობის შვებულება უნდა გამოითვალოს მინიმალური ხელფასის მიხედვით. ასევე, მინიმალური ხელფასის მიხედვით, ავადმყოფობის შვებულება ითვლება იმ შემთხვევაში, თუ სადაზღვევო ვადა ექვს თვეზე ნაკლებია.

გთხოვთ გაითვალისწინოთ, რომ არსებობს შეზღუდვები წლის ხელფასების მთლიან ოდენობაზე. 2011 წელს გაანგარიშებისთვის გამოიყენება თანხა, რომლის ოდენობა არ აღემატება 463,000 რუბლს. 2012 წლისთვის ეს უნდა იყოს არაუმეტეს 512,000 რუბლი, 2013 წელს - 568,000 რუბლი, 2014 წელს - 624,000 რუბლი.

3. საშუალო დღიური შემოსავლის გაანგარიშება

შემდეგი, გამოითვლება საშუალო შემოსავალი დღეში. 24 თვის შემოსავლის მთლიანი თანხა იყოფა საანგარიშო წლებში დღეების რაოდენობაზე. 2016 წელს ავადმყოფობის შვებულების გაანგარიშებისას აღებულია ფიგურა 731 (2014 და 2015 წლებში დღეების რაოდენობა).

4. ავადმყოფობის შვებულების გამოცდილების გაანგარიშება. თანამშრომლის დაზღვევის გამოცდილება

ავადმყოფობის შვებულების გაანგარიშებისას ყურადღება უნდა მიაქციოთ თანამშრომლის დაზღვევის გამოცდილებას. სარგებლის ოდენობა დამოკიდებულია მასზე:

- შემოსავლის 60% ერიცხება 5 წელზე ნაკლები გამოცდილების მქონე თანამშრომელს;

- შემოსავლის 80% ერიცხება 5-დან 8 წლამდე სტაჟის მქონე დასაქმებულს;

- შემოსავლის თანხის 100% ერიცხება 8 წლის და მეტი გამოცდილების მქონე თანამშრომელს.

გარდა ამისა, ავადმყოფობის შვებულების გაანგარიშების პროცენტი ასევე დამოკიდებულია უამრავ სხვა მახასიათებელზე. დეტალები სადაზღვევო პერიოდისა და ავადმყოფობის შვებულების გამოანგარიშებისას დასაქმებულის პროცენტის შესახებ შეგიძლიათ იხილოთ აქ.

5. ავადმყოფობის შვებულების გადახდა

გამოთვლებით ადრე მიღებული საშუალო დღიური შემოსავალი მრავლდება ზემოთ ჩამოთვლილ ერთ პროცენტზე. შედეგი იქნება საავადმყოფოს შემწეობა 1 დღის განმავლობაში. გარდა ამისა, ეს თანხა უნდა გამრავლდეს იმ დღეების რაოდენობაზე, როდესაც თანამშრომელი ავად იყო. პირველ 3 დღეს იხდის დამსაქმებელი, ხოლო მე-4 დღიდან შემწეობას იხდის რუსეთის ფედერაციის FSS.

ავადმყოფობის შვებულების გამოთვლის წესები: ინფოგრაფიკა

ავადმყოფობის შვებულებას ანაზღაურებს დამსაქმებელი და მუშაკი

ავადმყოფი შვებულების გაანგარიშების მაგალითი

| თანამშრომელი I. A. კუროჩკინა 4 წელია მუშაობს ZAO X-ში. ქალის სადაზღვევო გამოცდილება 6 წელი იყო. 2015 წლის 27 მარტიდან 20 დღით იმყოფებოდა ავადმყოფობის შვებულებაში. შემწეობის გამოსათვლელად, თქვენ უნდა შეასრულოთ გამოთვლები ქვემოთ. 1. ჩვენ ვიანგარიშებთ მოგების ოდენობას ორი წლის განმავლობაში: 2013 და 2014 წლებში. 2013 წლისთვის I. A. Kurochkina-ს შემოსავალმა შეადგინა 471,200 რუბლი, ხოლო 2014 წლისთვის - 500,600 რუბლი. ზემოთ იყო განხილული, თუ რა მაქსიმალური თანხების გათვალისწინება შეიძლება. 2011 წლისთვის, შემოსავლის ოდენობა უფრო მაღალი იყო, ვიდრე რუსეთის ფედერაციის კანონმდებლობით დადგენილი. შესაბამისად, გაანგარიშებისას თქვენ უნდა გამოიყენოთ არა 471,200 რუბლი, არამედ 463,000 რუბლი. 2. ჩვენ განვსაზღვრავთ შემოსავლის მთლიან ოდენობას 2 წლის განმავლობაში (მიმდინარე წელი არ არის გათვალისწინებული): 463000+ 500600 = 963600 რუბლი 3. მოდით გამოვთვალოთ საშუალო შემოსავალი დღეში: 963600 / 730 = 1320 რუბლი. 4. განსაზღვრეთ ავადმყოფობის შვებულების ოდენობა 1 დღის განმავლობაში: 1320 * 80% = 1056 რუბლი. 5. გამოთვალეთ შემწეობის ოდენობა ყველა დღისთვის: 1056 * 20 = 21120 რუბლი. ამრიგად, I. A. კუროჩკინას ეკისრება 21,120 რუბლი. აქედან 3168 რუბლი. გადახდილი უნდა იყოს ორგანიზაციის სახსრებიდან, ხოლო დანარჩენი თანხა - რუსეთის ფედერაციის FSS-ის ბიუჯეტის ხარჯზე. |

ავადმყოფობის შვებულების გაანგარიშება უნდა დაერთოს დასაქმებულზე სამედიცინო დაწესებულების მიერ გაცემულს.

პოპულარული

- ხარი და დათვი ბირჟაზე: ბირჟის „ცხოველური“ სახე

- კერძო სტომატოლოგიური კაბინეტის გახსნის ეტაპები

- როგორ გავხსნათ თქვენი მაღაზია - ეტაპობრივი ინსტრუქციები დამწყებთათვის + რეალური ცხოვრების მაგალითი

- გაყიდვების შემოსავალი - ფორმულა და ცნებები

- რა განსხვავებაა მარჟასა და მოგებას შორის - გაანგარიშების ფორმულები

- რჩევა 1: როგორ გადავიდეთ გამარტივებული სისტემიდან დღგ-ის გადახდის სისტემაზე

- "მანქანის ამორტიზაციის" კონცეფცია - რა არის ეს?

- გუშინდელი ბიზნესი: თანამედროვე რეალტორების 7 მთავარი პრობლემა :: მოსაზრებები :: RBC Real Estate

- რა განსხვავებაა საჯარო და არასაჯარო ტიპის სააქციო საზოგადოებას, ამხანაგობასა და კოოპერატივებს შორის?

- მარტივი ბიზნესი - კერძო საყოფაცხოვრებო ნაკვეთები (პირადი შვილობილი ნაკვეთები)