Ներքին եկամտաբերության տոկոսադրույքը

Այս հոդվածում մենք կքննարկենք, թե որն է ներքին եկամտաբերության դրույքաչափը, ինչ տնտեսական նշանակություն ունի այն, ինչպես և ինչ բանաձևով հաշվարկել ներքին եկամտաբերությունը, կքննարկենք հաշվարկի որոշ օրինակներ, ներառյալ MS Excel բանաձևերը:

Ո՞րն է ներքին եկամտաբերության դրույքաչափը:

Ներքին եկամտաբերության տոկոսադրույքը(IRR - Ներքին եկամտաբերության տոկոսադրույք) գնահատման հիմնական չափանիշներից մեկն է (վերադարձ ներդրված կապիտալի միավորի վրա). բացասական դրամական հոսքեր, ներդրումների կրճատված ծավալ), այսինքն. երբ հավասար է զրոյի:

Ֆինանսական և տնտեսական գրականության մեջ հաճախ կարելի է գտնել եկամտաբերության ներքին դրույքաչափի հոմանիշներ.

- ներքին եկամտաբերության տոկոսադրույքը;

- ներքին եկամտաբերության տոկոսադրույքը;

- ներքին եկամտաբերության տոկոսադրույքը;

- ներքին եկամտաբերության տոկոսադրույքը;

- ներդրումների վերադարձի ներքին դրույքաչափը.

Ներքին եկամտաբերությունը արտացոլում է ինչպես ներդրված կապիտալի շահութաբերությունը ընդհանուր առմամբ, այնպես էլ սկզբնական ներդրումների եկամտաբերությունը: IRR-ն այն մեկն է, որը հավասարեցնում է ներդրումային ծրագրի կրճատված եկամտի գումարը արժեքին, այսինքն. ներդրումները տալիս են արդյունք, բայց չեն բերում։

Այսպիսով, ներքին եկամտաբերության (շահույթի) տոկոսադրույքի վերլուծությունը պատասխանում է ներդրողի հիմնական հարցին՝ որքանո՞վ է նախագծից ակնկալվող դրամական հոսքերը հիմնավորելու այս նախագծում ներդրումային ծախսերը: Հետևաբար, նախագծերը գնահատելիս այն հաշվարկում է յուրաքանչյուր նախագծի IRR և համեմատում այն պահանջվող (), այսինքն. հետ։

Այս հաշվարկը սովորաբար կատարվում է փորձության և սխալի միջոցով՝ տարբեր տոկոսադրույքներով ընթացիկ արժեքները հաջորդաբար կիրառելով զուտ դրամական հոսքերի վրա: Հիմնական կանոնը. եթե ներքին եկամտաբերությունը պակաս է ներդրողի կողմից պահանջվող ներդրված կապիտալի վերադարձի դրույքաչափից, ապա նախագիծը մերժվում է, եթե ավելին է, ապա այն կարող է ընդունվել:

Ներքին եկամտաբերությունը հաշվարկելու բանաձևը

Ներքին եկամտաբերությունը հաշվարկվում է հետևյալ բանաձևով.

որտեղ

NPV IRR(Զուտ ներկա արժեք) - զուտ ներկա արժեքը, որը հաշվարկվում է IRR փոխարժեքով.

CF t(Cash Flow) - դրամական հոսքեր ժամանակաշրջանում t;

ՀԱՍԿԱՆԱԼԻ Է(Ներդրումային կապիտալ) - ծրագրի ներդրումային ծախսերը սկզբնական ժամանակաշրջանում (նաև դրամական հոսքեր CF 0 = IC):

տ- ժամանակահատված.

կամ այս բանաձևը կարող է ներկայացվել հետևյալ կերպ.

Ներքին եկամտաբերության դրույքաչափի գործնական կիրառում

Ներքին եկամտաբերության տոկոսադրույքն օգտագործվում է նախագիծը գնահատելու կամ այլ նախագծերի համեմատ համեմատելու համար: Դա անելու համար IRR-ն համեմատվում է արդյունավետ զեղչի դրույքաչափի հետ, այսինքն՝ նախագծի շահութաբերության պահանջվող մակարդակի հետ (r): Այս մակարդակի համար գործնականում դրանք հաճախ օգտագործվում են:

| ԻմաստըIRR | Մեկնաբանություններ (1) |

| IRR> WACC | Ներդրումային ծրագիրն ունի ներքին եկամտաբերություն, որն ավելի բարձր է, քան սեփական կապիտալի և պարտքի արժեքը, այսինքն. այս նախագիծն ունի ներդրումային գրավչություն |

IRR | Ներդրումային նախագիծն ունի ներքին եկամտաբերություն, որը ցածր է կապիտալի ինքնարժեքից, ինչը վկայում է դրանում ներդրումներ կատարելու աննպատակահարմարության մասին: |

|

| IRR = WACC | Ծրագրի ներքին եկամտաբերությունը հավասար է կապիտալի միջին կշռված արժեքին, այսինքն. այս նախագիծը շահութաբերության նվազագույն ընդունելի մակարդակի վրա է, հետևաբար, դրամական միջոցների հոսքերը պետք է ճշգրտումներ կատարվեն և դրամական միջոցների հոսքերը պետք է ավելացվեն: |

| IRR 1> IRR 2 | Ներդրումային թիվ 1 նախագիծը ներդրումային ավելի մեծ ներուժ ունի, քան թիվ 2 նախագիծը |

Հարկ է նշել, որ WACC համեմատության չափանիշի փոխարեն կարող է կիրառվել ցանկացած այլ եկամտաբերություն, օրինակ՝ վերադարձի տոկոսադրույքը, տոկոսադրույքը և այլն։ Այսպիսով, եթե ավանդի տոկոսադրույքը կազմում է 17%, իսկ ներդրումային ծրագրի IRR-ն՝ 22%, ապա ակնհայտ է, որ գումարը պետք է ներդրվի ներդրումային նախագծում, այլ ոչ թե դրվի բանկում։

Ներքին եկամտաբերությունը գտնելու գրաֆիկական մեթոդ

Ենթադրենք, մենք պատրաստվում ենք 10 հազար դրամական միավոր ներդնել, և ունենք դրանք 3 նախագծում ներդնելու տարբերակներ, որոնցից յուրաքանչյուրը պետք է որոշակի դրամական հոսքեր ստեղծի 5 տարվա ընթացքում։

| Ժամանակաշրջան, տարիներ | Նախագիծ թիվ 1 | Նախագիծ թիվ 2 | Նախագիծ թիվ 3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Եկեք զեղչենք վերը նշված դրամական հոսքերը 3 նախագծերի համար տարբեր տոկոսադրույքներով (0-ից մինչև 14%) և ստացված արդյունքների հիման վրա կառուցենք գրաֆիկ:

Գրաֆիկը ցույց է տալիս հստակ կապ զեղչման դրույքի և զուտ ներկա արժեքի միջև. որքան բարձր է զեղչի տոկոսադրույքը, այնքան ցածր է զեղչված արժեքը:

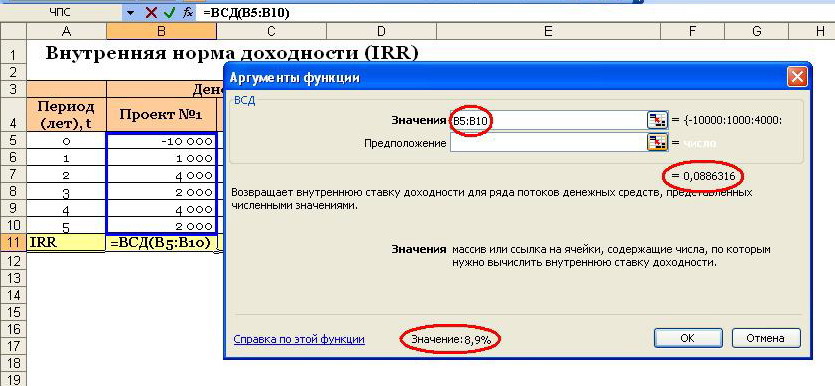

Ներքին եկամտաբերության տոկոսադրույքը, ինչպես հետևում է սույն հոդվածի սկզբում նշված սահմանումից, զեղչման դրույքի մակարդակն է, որի դեպքում NPV = 0: Մեր օրինակում ներքին եկամտաբերությունը որոշվում է կորերի հատման կետերում X առանցքի հետ: Մասնավորապես, թիվ 1 նախագծի համար IRR-ը կազմում է 8.9%, #2 նախագծի համար IRR = 6.6% և #3 նախագծի համար: IRR = 4.4% ...

Ներքին եկամտաբերության (IRR) հաշվարկ՝ օգտագործելով MS Excel

Ներքին եկամտաբերությունը կարելի է շատ հեշտությամբ հաշվարկել՝ օգտագործելով MS Excel-ում ներկառուցված IRR ֆինանսական ֆունկցիան:

VSD գործառույթՎերադարձնում է դրամական հոսքերի մի շարք դրամական հոսքերի ներքին եկամտաբերությունը՝ ներկայացված դրանց թվային արժեքներով: Դրամական միջոցների այս հոսքերը պետք չէ, որ չափերով հավասար լինեն (ինչպես դա տեղի է ունենում), բայց դրանք ունեն: կանոնավոր պարբերականությամբ, օրինակ՝ ամսական կամ տարեկան։ Այս դեպքում դրամական միջոցների հոսքերի կառուցվածքը պետք է անպայման ունենա առնվազն մեկ բացասական դրամական հոսք (նախնական ներդրում) և մեկ դրական դրամական հոսք (զուտ ներդրումային եկամուտ):

Նաև IRR ֆունկցիայի օգտագործմամբ եկամտաբերության ներքին դրույքաչափի ճիշտ հաշվարկման համար կարևոր է դրամական հոսքերի հերթականությունը, այսինքն. եթե դրամական միջոցների հոսքերը տարբեր ժամանակաշրջաններում տարբերվում են չափերով, ապա դրանք պետք է ցուցադրվեն ճիշտ հաջորդականությամբ:

VSD ֆունկցիայի շարահյուսությունը հետևյալն է.

VSD (արժեքներ, գուշակել)որտեղ

Արժեքները- սա զանգված կամ հղում է թվեր պարունակող բջիջներին, որոնց համար ցանկանում եք հաշվարկել ներքին եկամտաբերությունը՝ հաշվի առնելով վերը նշված պահանջները.

Ենթադրությունայն արժեքն է, որի վերաբերյալ ենթադրվում է, որ այն մոտ է IRR-ի արդյունքին.

- Microsoft Excel-ը օգտագործում է կրկնության մեթոդը IRR-ի հաշվարկման համար: Սկսած Guess արժեքից՝ IRR ֆունկցիան կատարում է ցիկլային հաշվարկներ մինչև 0,00001 տոկոս ճշգրտությամբ արդյունք ստանալը։ Եթե IRR ֆունկցիան չի կարող արդյունք ստանալ 20 փորձից հետո, ապա վերադարձվում է #NUM! սխալ արժեքը:

- Շատ դեպքերում IRR ֆունկցիայի միջոցով հաշվարկների համար ենթադրություն սահմանելու կարիք չկա: Եթե Ենթադրությունը բաց է թողնվել, ապա ենթադրվում է, որ այն հավասար է 0,1-ի (10 տոկոս):

- Եթե IRR վերադարձնում է #NUM! սխալի արժեքը կամ եթե արդյունքն այն չէ, ինչ ակնկալում էիք, կարող եք կրկին փորձել կատարել հաշվարկը Guess փաստարկի համար այլ արժեքով:

Ներքին եկամտաբերության տոկոսադրույքի հաշվարկման օրինակ (հիմնված վերը քննարկված երեք նախագծերի դրամական միջոցների հոսքերի տվյալների վրա).

Մասնավորապես, թիվ 1 նախագծի համար IRR արժեքը = 8.9%:

Ներքին եկամտաբերության հաշվարկ MS Excel-ում դրամական հոսքերի անհավասար ժամանակային ընդմիջումներով

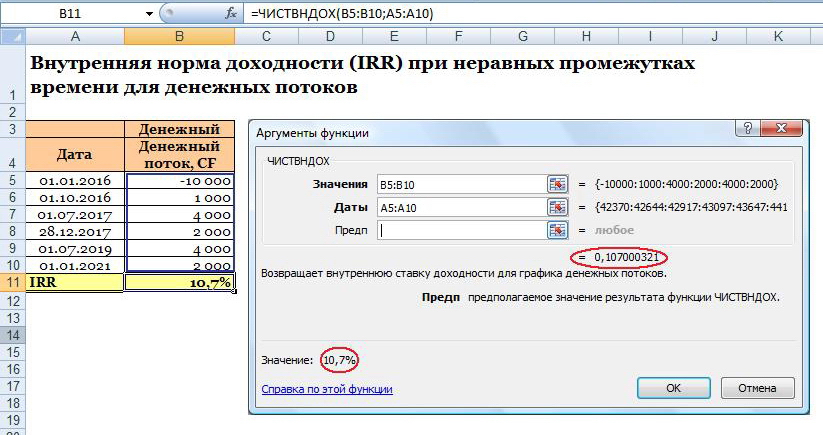

Օգտագործելով IRR-ի Exel ֆունկցիան, բավականին հեշտ է որոշել եկամտաբերության ներքին դրույքաչափը, բայց այս գործառույթը կարող է օգտագործվել միայն այն դեպքում, եթե դրամական հոսքերը ստացվում են կանոնավոր պարբերականությամբ (օրինակ՝ տարեկան, եռամսյակային, ամսական): Այնուամենայնիվ, գործնականում հաճախ առաջանում են իրավիճակներ, երբ դրամական միջոցների հոսքերը ժամանում են տարբեր ժամանակային ընդմիջումներով: Նման դեպքերում դուք կարող եք օգտագործել Excel-ի մյուս ներկառուցված ֆինանսական ֆունկցիան՝ PERFORMANCE, որը վերադարձնում է եկամտաբերության ներքին դրույքաչափը դրամական հոսքերի գրաֆիկի համար, որոնք պարտադիր պարբերական չեն:

Շարահյուսություն NETWORK ֆունկցիայի համար

ՑԱՆՑ (արժեքներ, ամսաթվեր, գուշակություն)որտեղ

Արժեքները- դրամական հոսքերի շարք, որոնք համապատասխանում են ամսաթվերի փաստարկում տրված վճարումների ժամանակացույցին: Առաջին վճարումը կամընտիր է և համապատասխանում է ներդրման սկզբի արժեքին կամ վճարմանը: Եթե առաջին արժեքը արժեք է կամ վճարում, ապա այն պետք է լինի բացասական: Բոլոր հետագա վճարումները զեղչվում են 365 օր տարվա կտրվածքով: Արժեքների շարքը պետք է պարունակի առնվազն մեկ դրական և մեկ բացասական արժեք:

Ամսաթվեր- վճարման ամսաթվերի ժամանակացույց, որը համապատասխանում է դրամական հոսքերի մի շարքին: Ամսաթվերը կարող են լինել ցանկացած հերթականությամբ:

Ենթադրություն- արժեք, որը ենթադրաբար մոտ է ԿԱՏԱՐՅԱԼ արդյունքին:

Հաշվարկի օրինակ.

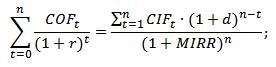

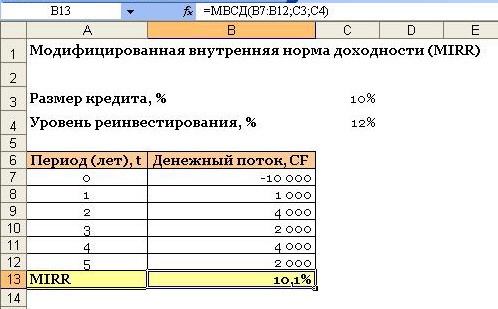

Փոփոխվածներքին եկամտաբերության տոկոսադրույքը(Modified Internal Rate of Return, MIRR) - ցուցիչ, որն արտացոլում է ծրագրի շահութաբերության նվազագույն ներքին մակարդակը, երբ ներդրվում է նախագծում: Այս նախագիծը օգտագործում է կապիտալի վերաներդրումից ստացված տոկոսադրույքները:

Փոփոխված ներքին եկամտաբերության տոկոսադրույքը հաշվարկելու բանաձևը.

որտեղ

ՀԱՅԵԼԻ- ներդրումային նախագծի շահութաբերության ներքին դրույքաչափը.

COF տ- դրամական միջոցների արտահոսք ժամանակաշրջաններում t;

CIF տ- դրամական հոսք;

r- զեղչման տոկոսադրույքը, որը կարող է հաշվարկվել որպես կապիտալի WACC-ի միջին կշռված արժեք.

դ- կապիտալի վերաներդրման տոկոսադրույքը.

n- ժամանակաշրջանների քանակը.

MS Excel-ն ունի Ներքին գործերի նախարարության հատուկ ներկառուցված ֆինանսական գործառույթ՝ փոփոխված ներքին եկամտաբերությունը հաշվարկելու համար:

MVSD ֆունկցիայի շարահյուսությունը հետևյալն է.

MVRD (արժեքներ; ֆինանսական_ դրույքաչափ; վերաներդրումների_ դրույքաչափ)որտեղ

Արժեքները- զանգված կամ հղում թվային արժեքներ պարունակող բջիջներին: Այս թվերը ներկայացնում են կանխիկ վճարումների (բացասական արժեքներ) և մուտքերի (դրական արժեքներ) մի շարք, որոնք տեղի են ունենում կանոնավոր պարբերականությամբ:

Rate_finance- դրամական միջոցների հոսքերում օգտագործվող փողի դիմաց վճարվող տոկոսադրույքը.

Rate_reinvest- դրանց վերաներդրման ժամանակ դրամական միջոցների հոսքերի գծով ստացված տոկոսադրույքը.

Ներքին եկամտաբերության տոկոսադրույքը (IRR) առավելություններն ու թերությունները

IRR-ի հիմնական առավելությունները ներառում են.

- տարբեր ներդրումային նախագծերը միմյանց հետ համեմատելու հնարավորությունը՝ առկա կապիտալի օգտագործման տնտեսական արդյունավետության տեսանկյունից առավել գրավիչ որոշելու համար։ Համեմատությունը կարելի է անել որոշակի պայմանական հենանիշի հետ, օրինակ՝ ավանդների տոկոսադրույքի հետ.

- տարբեր ներդրումային նախագծերը տարբեր ներդրումային հորիզոնների հետ համեմատելու ունակություն:

Ներքին եկամտաբերության դրույքաչափի (IRR) հիմնական թերություններն են.

- ապագա կանխիկ վճարումները կանխատեսելու դժվարությունը: Պլանավորված վճարումների չափի վրա ազդում են բազմաթիվ ռիսկային գործոններ, որոնց ազդեցությունը դժվար է օբյեկտիվորեն գնահատել.

- ներդրումներից բացարձակ միջոցների որոշման անհնարինությունը.

- Դրամական միջոցների մուտքերի և ելքերի կամայական փոփոխությամբ, մեկ նախագծի դեպքում, կարող են լինել մի քանի IRR արժեքներ: Հետևաբար, անհնար է միանշանակ որոշում կայացնել՝ հիմնվելով IRR ցուցանիշի վրա.

- IRR-ն չի արտացոլում նախագծում վերաներդրումների չափը (այս թերությունը լուծվում է MIRR-ի փոփոխված ներքին եկամտաբերության դրույքաչափով):

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի գազանային դեմքը

- Մասնավոր ատամնաբուժական գրասենյակի բացման փուլերը

- Ինչպես բացել ձեր սեփական խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգին

- Մեքենայի արժեզրկում - ինչ է դա:

- Երեկվա բիզնես. ժամանակակից ռիելթորների 7 հիմնական խնդիրներ :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)