Հարկի դրույքաչափը էեշն

Գյուղատնտեսության ոլորտում աշխատող կազմակերպությունները և անհատ ձեռնարկատերերը օգտվում են պետական արտոնություններից և արտոնություններից։ Նրանց համար մշակվել է հարկաբյուջետային հատուկ ռեժիմ՝ գյուղատնտեսական միասնական հարկ։ Գյուղատնտեսական հարկի միասնական դրույքաչափը սահմանվել է 6%, հարկային բազան հաշվարկվում է որպես եկամուտների և ծախսերի տարբերություն։ Սա նվազագույնի է հասցնում բյուջետային վճարումները, ինչը բարենպաստ պայմաններ է ստեղծում բուսաբուծության, անասնաբուծության և անտառային տնտեսության զարգացման համար։

2017 թվականին գյուղատնտեսական հարկի միասնական դրույքաչափը սահմանվել է 6 տոկոս։ Այս արժեքը գործում է ամբողջ երկրում, բացառությամբ երկու ոլորտների՝

- Ղրիմ;

- Սևաստոպոլ.

Այս մարզերում 2017-2018 թվականների համար սահմանվում է մարզային օրենսդրությամբ սահմանված 4 տոկոս արտոնյալ դրույքաչափ։ 2016 թվականին այն էլ ավելի ցածր էր՝ 0,5%։

Կարևոր! Արտոնությունը վերաբերում է միայն այն ընկերություններին և անհատ ձեռնարկատերերին, որոնք գործունեություն են իրականացնում անմիջապես Ռուսաստանի Դաշնության սուբյեկտների տարածքում:

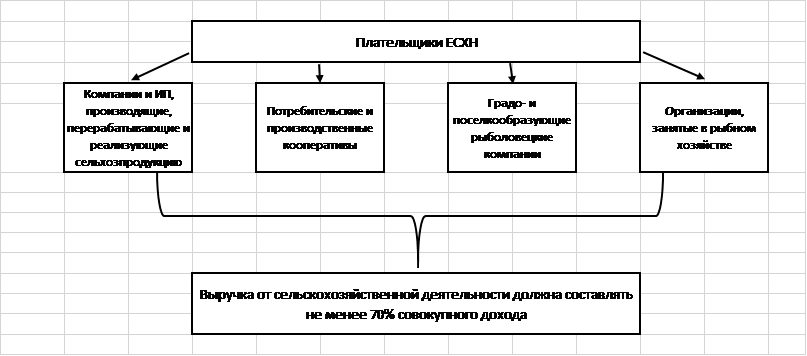

Ո՞վ կարող է դառնալ գյուղատնտեսության մեկ հարկ վճարող.

Օրենսդրական պահանջներին համապատասխանող սահմանափակ թվով ընկերությունների համար գործում է հատուկ միասնական հարկային դրույքաչափ: Դրանք ներառում են.

- Գյուղատնտեսական արտադրանք արտադրող, վերամշակող և վաճառող ընկերություններ և անհատ ձեռնարկատերեր.

- Գյուղատնտեսական սպառողական և արտադրական կոոպերատիվներ, որոնք ճանաչվել են որպես այդպիսին՝ համաձայն գործող օրենսդրության:

- Քաղաք և գյուղ ձևավորող ձկնորսական ընկերություններ (եթե նրանք աշխատում են բնակավայրի բնակիչների առնվազն կեսը, ներառյալ աշխատողները և նրանց ընտանիքները):

- Ձկնորսական ընկերություններ և անհատ ձեռներեցներ, որոնք աշխատում են ոչ ավելի, քան 300 աշխատող, ունեն նավեր կամ օգտագործում դրանք չարտերային պայմանագրերով:

Թվարկված բոլոր կատեգորիաների հարկ վճարողների համար գոյություն ունի եկամուտների կառուցվածքի ընդհանուր կանոն՝ եկամուտների առնվազն 70%-ը պետք է լինի գյուղատնտեսությունից:

Կարևոր! 2017 թվականին գյուղատնտեսական գործունեությունը ներառում է օժանդակ աշխատանքներ՝ արածեցում, թռչնամսի ոչնչացում, միջատների վնասատուների դեմ քիմիական նյութերի սրսկում և այլն։

Ի՞նչ հարկեր են փոխարինվում միասնական գյուղատնտեսական հարկով.

Գյուղատնտեսական միասնական հարկի առանձնահատկությունն այն է, որ վճարողները ազատվում են OSNO-ին բնորոշ այլ բյուջետային վճարումներ փոխանցելուց: Սա նշանակում է հարկաբյուջետային բեռի կրճատում և հաշվառման պարզեցված ընթացակարգ։

Գյուղատնտեսական ընկերությունները գանձապետարան չեն վճարում.

- սեփականության հարկ;

- ԱԱՀ (բացառությամբ այն դեպքերի, երբ գործակալի պարտավորությունները կատարվում են և ապրանքները տեղափոխվում են Ռուսաստանի Դաշնության պետական սահմանով);

- եկամտահարկ;

- Անձնական եկամտահարկ (առանց աշխատող անհատ ձեռնարկատերերի բյուջետային պարտավորությունների).

Հատկապես կարևոր է ԱԱՀ-ից ազատումը` հաշվապահական և հաշվարկային առումով ամենաբարդ հարկը: Կազմակերպությունները և ձեռնարկատերերը կարիք չունեն հաշիվ-ապրանքագրեր թողարկելու, ստացված և թողարկված հաշիվ-ապրանքագրերի մատյաններ, գնումների և վաճառքի մատյաններ վարելու: Սա խնայում է ժամանակ և գումար հաշվապահական հաշվառման աշխատողների աշխատավարձի վրա:

Ի՞նչ հարկեր են վճարում գյուղմթերք արտադրողները.

Աշխատակիցներ ներգրավող կազմակերպությունները և անհատ ձեռնարկատերերը պարտավոր են կատարել հարկային գործակալի գործառույթներ և աշխատակազմի եկամուտների 13%-ը փոխանցել պետական գանձարան։ Հարկը վճարվում է ոչ ուշ, քան աշխատավարձը փոխանցելու հաջորդ օրը, արձակուրդի վճարման և անաշխատունակության վկայականների համար` ոչ ուշ, քան հաշվետու ամսվա վերջին օրը:

Վարձու աշխատանքի օգտագործումը ենթադրում է ընկերության կամ անհատ ձեռնարկատիրոջ պարտավորությունը՝ վճարել ապահովագրավճարներ։ 2017 թվականին նրանց համար դրույքաչափերը սահմանվել են հետևյալ մակարդակով.

| Արտաբյուջետային հիմնադրամ | Հայտ |

| ՖՀՀ | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Կարևոր! Անհատ ձեռնարկատեր գյուղատնտեսության աշխատողն առանց աշխատողների պարտավոր է իր համար կատարել հաստատագրված ապահովագրական վճարումներ։

Արվեստի 3-րդ կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.1-ը, կազմակերպությունները և անհատ ձեռներեցները, որոնք անցել են միասնական գյուղատնտեսական հարկին, չեն կորցնում իրենց պատկանող մեքենաների, ավտոբուսների, ջրային և օդային տրանսպորտի տրանսպորտային հարկ վճարելու պարտավորությունը:

Արվեստի 2-րդ կետում նշված տրանսպորտային միջոցները. Ռուսաստանի Դաշնության հարկային օրենսգրքի 358. Սրանք կոմբայններ, տրակտորներ և հատուկ մեքենաներ են (անասնագլխաքանակներ, կաթի մեքենաներ և այլն)։ Կարևոր է, որ միաժամանակ կատարվեն երկու պայմաններ.

- սարքավորումները օգտագործվում են գյուղատնտեսական գործունեության համար.

- մեքենաները գրանցված են գյուղմթերք արտադրողների մոտ։

Գյուղատնտեսական միասնական հարկը չի ազատում ընկերությանը կամ անհատ ձեռնարկատիրոջը մաքսատուրքերից, որոնք անհրաժեշտ են ապրանքներ Ռուսաստանի Դաշնության սահմանով փոխադրելու համար: Նրանք պարտավոր են կատարել գործակալության ԱԱՀ-ի պարտավորությունները, որոնք բխում են իշխանությունների և օտարերկրյա գործընկերների հետ գործարքներից:

Ինչպե՞ս հաշվարկել գյուղատնտեսական միասնական հարկի հարկվող բազան:

Գյուղատնտեսական միասնական հարկի հաշվարկման բանաձևը սահմանվում է հետևյալ կերպ.

Հարկ = (Եկամուտ - Ծախսեր) * 0.06.

Եկամուտը ներառում է արտադրված արտադրանքի վաճառքից և ոչ իրացման գործունեությունից (տարածքների և գյուղատնտեսական տեխնիկայի վարձակալության տրամադրում, մտավոր սեփականության օգտագործման իրավունքի տրամադրում, գույքի վաճառք, այլ կազմակերպություններում մասնակցություն և այլն) ստացված եկամուտները:

Կարևոր! Եկամուտը հաշվարկելու համար օգտագործվում է կանխիկի մեթոդը, այսինքն. հաշվարկը հաշվի է առնում դրամարկղում կամ ընթացիկ հաշվին փաստացի ստացված հասույթը: Այն ներառում է գնորդներից ստացված կանխավճարները:

Ծախսային մասի կազմում, որը նվազեցնում է հարկվող բազան, կարող եք ներառել ծախսեր Արվեստի 2-րդ կետում նշված ցանկից: Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.5. Այն խիստ սահմանափակված է և չի կարող մեկնաբանվել ընդլայնման ուղղությամբ։

Ի թիվս այլոց, Ռուսաստանի Դաշնության հարկային օրենսգիրքը նշում է հետևյալ ծախսերը.

- նոր հիմնական միջոցների ձեռքբերման և վերանորոգման, առկաների արդիականացման համար.

- ոչ նյութական ակտիվների ձեռքբերման համար.

- անձնակազմի վարձատրության համար.

- վճարել հարկեր և տուրքեր (ի լրումն միասնական հարկի), վարձու աշխատողների համար ապահովագրավճարներ.

- գյուղատնտեսական գործունեության իրականացման համար անհրաժեշտ հումքի, նյութերի ձեռքբերման համար.

- ապրանքներ գովազդելու համար;

- գրենական պիտույքներ ձեռք բերելու, վարձու հաշվապահի, աուդիտորի, նոտարի ծառայությունների դիմաց վճարում.

- ապահովել աշխատանքի անվտանգությունը, սարքավորումները և բուժկետի պահպանումը.

Որպեսզի Արվեստում նշված ծախսերը: Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.5-ը կարող է նվազեցնել հարկվող բազան, նրանք պետք է համապատասխանեն պահանջներին.

- ամբողջությամբ վճարված լինել (ծախսերի հաշվառման համար օգտագործվում է կանխիկի մեթոդ);

- հաստատված լինի առաջնային փաստաթղթերով.

- իրականում առաջացած լինել:

Ապրանքների և ծառայությունների մատակարարներին վճարվող կանխավճարները ներառված չեն հարկային բանաձևի ծախսային մասում: Դրանք վճարվել են, բայց փաստացի չեն կատարվել՝ գնված ապրանքները դեռ չեն առաքվել, աշխատանքները չեն կատարվել։

Գյուղատնտեսական միասնական հարկի հաշվարկման առանձնահատկությունները

UAT-ն օգտագործող ընկերություններից չի պահանջվում առանձին հաշվապահական հաշվառումներ վարել: Նրանք որոշում են միասնական հարկի չափը հաշվապահական հաշվառման տվյալների հիման վրա:

Հակասություն է առաջանում՝ հաշվապահական ծրագրում հաշվապահն արտացոլում է գործարքները գործարքի ավարտին, այլ ոչ թե փաստացի վճարումը։ Սա նշանակում է, որ բյուջետային պարտավորության ճիշտ հաշվարկման համար գործարքների շարքից պետք է ընտրվեն միայն վճարովի գործարքները։

Ընտրության մեթոդը ամրագրված է ընկերության հաշվապահական քաղաքականության մեջ: Ամենից հաճախ այդ նպատակների համար օգտագործվում են 60 և 62 հաշիվների հաշվեկշիռները:

Օրենսդրությունը սահմանում է ընկերությունների և անհատ ձեռնարկատերերի պարտավորությունը տարեկան երկու անգամ փոխանցել միասնական հարկ.

- վեց ամսվա արդյունքներով կանխավճար՝ մինչև 25.07.

- ընդհանուրը` 12 ամսվա արդյունքներով` մինչև հաջորդ տարվա մարտի 31-ը:

Գյուղատնտեսական միասնական հարկի կանխավճարը հաշվարկելիս հարկի դրույքաչափը բազմապատկվում է կիսամյակային եկամուտների և ծախսերի տարբերությամբ:

Վերջնական հաշվարկը որոշվում է բանաձևով.

Հարկ = (Տարվա եկամուտ - Տարվա ծախսեր) * 6% - Վճարված կանխավճարի չափը.

Բանաձևի հաջողության դեպքում հարկ վճարողը հաշվարկված գումարը փոխանցում է բյուջե։ Բացասական թիվ ստանալու դեպքում նա կարող է վերադարձնել պետական գանձարանից՝ համաձայն Արվեստի: Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածը կամ փոխհատուցել գերավճարը` ի պատիվ այլ դաշնային բյուջետային պարտավորությունների:

Գյուղատնտեսական միասնական հարկի և այլ հարկային ռեժիմների համեմատություն

Փոքր ընկերության կամ անհատ ձեռնարկատիրոջ համար հարկային համակարգի ընտրության գործընթացում անհրաժեշտ է կատարել հաշվարկներ և համեմատել պայմանները գործող ռեժիմների շրջանակներում։ Ներկայացնենք դրանց էական բնութագրերը աղյուսակի տեսքով.

Վերոնշյալ տվյալներից ակնհայտ է, որ գյուղատնտեսական միասնական հարկի պայմաններն ամենահավատարիմն են հարկատուների համար։ Ռեժիմը ենթադրում է նվազագույն դրույքաչափ 6%: Նմանատիպ արժեք է սահմանվել նաև ՀՊԾ «Եկամուտի» համար, սակայն այս համակարգի շրջանակներում հարկվող բազան շատ ավելի մեծ է, քան միասնական գյուղատնտեսական հարկը:

Գյուղատնտեսական միասնական հարկը համեմատելի է ՀՊԾ «Եկամուտը հանած ծախսերի» հետ այն մարզերի համար, որտեղ դրույքաչափը սահմանվում է նվազագույնը 6%: Ընդհանուր հարկային ռեժիմը չի կարող մրցակցել գյուղատնտեսական միասնական հարկի հետ, քանի որ ենթադրում է բարձր դրույքաչափ (տարբերությունն ավելի քան երեք անգամ է), ավելի բարդ հաշվառման ընթացակարգ և ԱԱՀ հաշվարկելու և վճարելու անհրաժեշտություն:

Գյուղատնտեսական հարկի միասնական դրույքաչափը կազմում է ընդամենը 6%, ինչը բարենպաստ պայմաններ է ստեղծում գյուղատնտեսության ոլորտի զարգացման համար։ Նվազագույն հարկ չկա, և հետևաբար այն ընկերությունները, որոնք շահույթ չեն ունենում, ոչինչ չեն վճարում բյուջե։ Սա միասնական գյուղատնտեսական հարկը դարձնում է խելացի ընտրություն գյուղացիական տնտեսությունների, ընկերությունների և անհատ ձեռներեցների համար:

Եթե սխալ եք գտնում, խնդրում ենք ընտրել տեքստի մի հատված և սեղմել Ctrl + Enter.

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի գազանային դեմքը

- Մասնավոր ատամնաբուժական գրասենյակի բացման փուլերը

- Ինչպես բացել ձեր սեփական խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգին

- Մեքենայի արժեզրկում - ինչ է դա:

- Երեկվա բիզնես. ժամանակակից ռիելթորների 7 հիմնական խնդիրներ :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)