Վաճառքից եկամուտ - բանաձև և հասկացություններ

Եկամուտը վերաբերում է փողին և այլ նյութական արժեքներին, որոնք ստացվում են ձեռնարկության վաճառքից կամ ծառայություններից:

Այն հաշվարկվում է որոշակի ժամանակահատվածում: Ապրանքների վաճառքի ընթացքում եկամուտ հասկացությունն օգնում է որոշել ընկերության գործունեության արդյունքը։ Հաշվապահի հաշվետվության մեջ եկամուտները ցուցադրվում են առանց հարկերի:

Եկամուտների հաշվառումը կատարվում է դրամական գումարի տեսքով և ելնելով պայմաններից.

- պայմանագրի պայմաններով ընկերությունն իրավունք ունի ստանալու այդ միջոցները.

- եթե այս գումարը կանխորոշված է

- գործարքի կամ դրամական գործարքի արդյունքում ձեռնարկությունը կավելացնի տնտեսական օգուտները.

- ապրանքը տնօրինելու իրավունքն անցել է սպառողին

Այս ցուցանիշը նույնպես կանխորոշված է ժամանակաշրջանների համար՝ տարի, եռամսյակ: Երբ կազմվում է ավելի կարճ ժամանակահատվածների համար, պլանը կոչվում է գործառնական:

Համախառն եկամուտ. ինչպես հաշվարկել վաճառքի եկամուտը

Եկամուտներ վաճառքից- գումարը, որը եկել է կազմակերպությանը իրենց սպառողների կողմից ապրանքների կամ ծառայությունների վաճառքի արդյունքում. Դա ծախսերի վերականգնման գործիք է:

Ընկերությունը կարող է եկամուտ ստանալ եկամուտներից: Կազմակերպությունը կարող է նաև եկամուտներ ստեղծել իր ոչ հիմնական գործունեությունից կամ ապրանքներից, արժեթղթերով գործարքներից և վարձակալություններից:

Համախառն եկամուտը ընկերության եկամուտների հանրագումարն է վաճառված ապրանքներից, գույքից, ինչպես նաև դեբիտորական պարտքերից (ապառիկ վաճառքից)՝ առանց ավելացված արժեքի հարկի:

Եկամուտը կախված է ապրանքների քանակից, որակից, տեսականու բազմազանությունից, գնորդի հետ հաշվարկների հարմարությունից և գներից։ Վաճառքից ստացված հասույթը հաշվարկվում է սպառողին հաշվարկային անդորրագիր տալուց հետո, այսինքն՝ վաճառքից հետո։

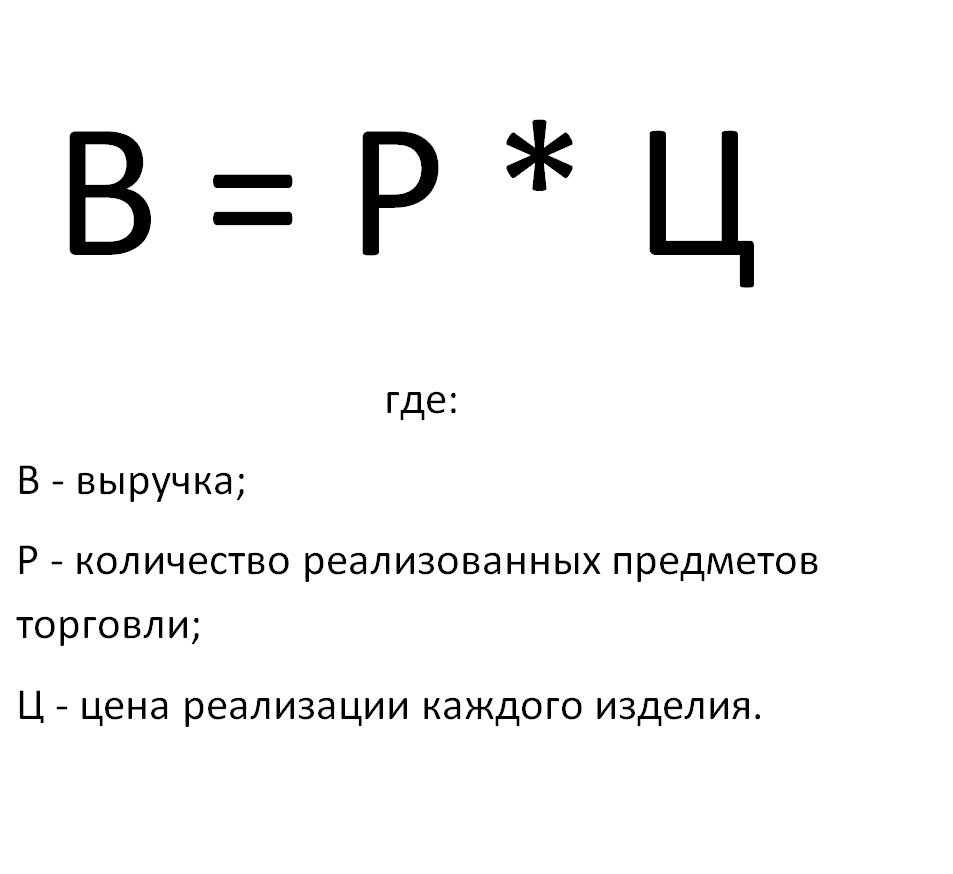

Ինչպես հաշվարկել վաճառքի եկամուտը. բանաձև

Վաճառքից հասույթի հաշվարկում հաշվի են առնվում ընթացիկ պահին վաճառքի ծավալները և նույն ժամանակահատվածի գները:

Հաշվարկի բանաձեւը կարող է ներառել ապրանքների ծավալը, զեղչերը: Երբեմն ապրանքների պահանջարկի երաշխիք կա։ Այնուհետև գնորդներից ստացված գումարները հաշվի են առնվում ուղղակի հաշվի միջոցով՝ ենթադրելով սպառողների պահանջարկի որոշակի քանակ։ Այսինքն՝ արտադրության և իրացման գործընթացները կապված են որոշակի քանակությամբ։

Եկամուտը հնարավոր է միայն այս դեպքում նախապես հաշվարկել։ Բանաձևը վաճառված ապրանքների կամ ծառայությունների ծավալն է՝ բազմապատկած յուրաքանչյուր ապրանքի (կամ ծառայության) գնով:

Սպառողների պահանջարկը շուկայական հարաբերություններում երաշխավորված չէ։ Գների մակարդակից կախվածություն կա, որն այժմ կապված է վաճառքի ծավալների հետ։ Այնուհետև բանաձևին ավելացվում է առաձգականության գործակից, որը հավասար է մեկին, ավելի մեծ կամ փոքր է:

Ուղղակի հաշիվը փոխարինվում է հաշվարկային եղանակով, որը հաշվի է առնում ժամանակաշրջանի սկզբում և վերջում առկա ապրանքների մնացորդը: Վաճառքի ծավալը նշված է այս արժեքով։ Այնուհետև բանաձևը պարունակում է երեք բաղադրիչ, և ստացված ցուցանիշը արտացոլում է իրականությունը անկայունությամբ։

Ժամանակահատվածի սկզբի արտադրության մնացորդները արտադրության ծավալով ամփոփվում են պլանի հետ։ Այնուհետև այս արժեքից հանվում են չվաճառված ապրանքները:

Ինչպես հաշվարկել աշխատավարձը եկամուտից

Խանութներում և վաճառքի կետերում աշխատավարձերը սովորաբար հաշվարկվում են ստացված եկամուտներից։ Դա կախված է վճարման եղանակից։ Որպես կանոն, աշխատողն ունի նվազագույն աշխատավարձ, աշխատավարձ։ Այս գումարին գումարվում է ընկերության հասույթի տոկոսը:

Օրենքով համարվում է, որ աշխատողները չեն կարող ստանալ նվազագույն աշխատավարձից ցածր՝ աշխատելով պահանջվող ժամանակով։ Հետևաբար, աշխատավարձի հաշվարկն ուղղակիորեն եկամտի տոկոսից իրականացվում է միայն այն դեպքում, եթե կազմակերպությունն ունի բավարար շահույթ:

Ինչպես հաշվարկել վաճառքի համախառն եկամուտը

Ձեռնարկության համախառն եկամուտը կազմակերպության բյուջեում առանց ծախսերի գործունեությունից ստացված ամբողջ գումարն է:

Ձեռնարկության համախառն եկամուտը կազմակերպության բյուջեում առանց ծախսերի գործունեությունից ստացված ամբողջ գումարն է:

Այսինքն:

ա) հիմնական գործունեությունից ստացված գումարը.

բ) ձեռնարկության ներդրումներից և գործարքներից.

գ) այլ ֆինանսական գործունեությունից

Ամփոփելով գործունեության արդյունքում ստացված ողջ գումարը և հաշվի չառնելով ծախսերը՝ ստանում ենք համախառն հասույթը։ Ընկերության հիմնական գործունեությունը վաճառքն է։

Ինչպես հաշվարկել միջին ամսական եկամուտը

Միջին ամսական եկամուտը հաշվարկելու համար հաշվետու ժամանակաշրջանի համար կազմակերպության հասույթը վերցվում և բաժանվում է այս ժամանակահատվածի ամիսների թվի վրա:

վաճառքի վերադարձի բանաձև: Հայեցակարգեր, հաշվարկներ

Շահութաբերություն- Սա ընկերության գործունեության արդյունավետության աստիճանի արտացոլումն է իր ռեսուրսների օգտագործման հարցում։

Այս դեպքում վաճառքի շահութաբերությունը շահութաբերության հարաբերակցություն է, որը ցույց է տալիս, թե որքան շահույթ է պարունակում ձեռնարկությունը վաճառքից ստացած յուրաքանչյուր դրամական միավորում (ռուբլի):

Վաճառքի շահութաբերության բանաձևի հաշվարկ

Վաճառքից եկամտաբերությունը սովորաբար հաշվարկվում է՝ գործառնական եկամուտը բաժանելով վաճառքի ծավալին: Գործառնական շահույթը շահույթ է, որն արտահայտվում է որպես նախահարկային գումար: Այս տեսակի շահութաբերության գործակիցը ցույց է տալիս, թե արդյոք ընկերության գնային քաղաքականությունը ճիշտ է:

Ի վերջո, անհրաժեշտ է վերահսկողություն ունենալ ծախսերի և ծախսերի վրա։ Հաճախ այս հարաբերակցությունը օգտագործվում է ընկերության գործառնական արդյունավետությունը գնահատելու համար, բայց միշտ չէ, որ կիրառելի է երկու մրցակցային կազմակերպությունների համեմատության համար:

Ինչպե՞ս գտնել ROI բանաձևը:

Բանաձևը ստացվում է հաշվեկշռից և զուտ եկամուտից: Բանաձևով հաշվարկելու համար անհրաժեշտ է հաշվարկել շահույթի մասնաբաժինը եկամտում, այսինքն՝ ընկերության եկամուտը։

Ամենից հաճախ հաշվարկվում է զուտ շահույթի մասնաբաժինը: Բայց դուք կարող եք գտնել մնացորդի կամ համախառն շահույթի մասնաբաժինը և ցանկացած այլ տեսակի շահույթ:

Հաշվեկշռով վաճառքի վերադարձի բանաձևը

Վաճառքի շահութաբերությունը հաշվարկելիս՝ ըստ հաշվեկշռի, զուտ շահույթը բաժանվում է հաշվեկշռի վրա։ Այնուհետև բանաձևում վաճառքի շահութաբերությունը հավասար կլինի դրանցից ստացված շահույթին (կամ վնասի թվին)՝ բաժանված հաշվեկշռից վերցված վաճառքից ստացված հասույթի վրա։

Այս ցուցանիշը կարտացոլի ձեռնարկության հասույթում վաճառքից ստացված շահույթի մասը:

Վաճառքի վերադարձի բանաձև

Շահութաբերության գործակիցը բնութագրում է գործունեության արդյունավետությունը՝ նշելով զուտ շահույթի չափը։ Սա ընկերության միջոցների մնացորդն է ապրանքի արժեքի, մինչ օրս վարկային վճարումների և հարկերի փոխհատուցումից հետո:

Բացի այդ, հարաբերակցությունը տեղեկատվություն է տրամադրում ապրանքների ինքնարժեքի մասնաբաժնի մասին, երբ այն վաճառվում է:

Հարաբերակցությունը հաշվարկելու համար հարկավոր է զուտ շահույթը բաժանել հասույթի վրա: Զուտ շահույթի փոխարեն, երբեմն բանաձևում կարող է օգտագործվել համախառն կամ այլ շահույթ: Բայց Ռուսաստանի Դաշնության հաշվապահական հաշվառման կանոնների համաձայն, դա զուտ շահույթն է, որը պետք է գրանցվի համարիչում:

Ապրանքների և ծառայությունների վաճառքից ստացված եկամուտ

հաճախորդներին ապրանքների փոխանցումից ստացված գումարն է:

Եթե ապրանքը վաճառվում է կամ ծառայությունները մատուցվում են փոխառության, այսինքն՝ հետաձգված վճարման տեսքով, ապա հասույթը ենթակա է հաշվառման՝ դեբիտորական պարտքերի չափով։ Եթե անդորրագրերը գումար չեն, այլ այլ արժեքավոր իրեր կամ ապրանքներ, ապա հասույթը հաշվի է առնվում համանման արժեքների արժեքի տեսքով։

Միաժամանակ հայտնվում է նախնական պայմանավորվածություն, ըստ որի այդ պարտավորությունները կատարվում են։

Վաճառքից եկամուտը ներառում է զեղչեր և նշագրումներ, որոնք տրամադրվել են բիզնեսին:

Չստուգված և կասկածելի պարտքեր առաջանալու դեպքում գումարը չի փոխվում։ Եթե վաճառված ապրանքների քանակը բազմապատկենք յուրաքանչյուր միավորի ինքնարժեքով, մենք ստանում ենք վաճառքից ստացված հասույթը:

Եկամուտներգումար է, որը կարող է ծառայել որպես ընկերության ծախսերի փոխհատուցման աղբյուր: Եթե ձեռնարկության ապրանքների և ծառայությունների վճարումը ժամանակին հասնի, ապա գործընթացը շարունակական կլինի, ինչպես նաև դրամական հոսքերը: Հակառակ դեպքում կազմակերպության աշխատանքը կայունություն չունի, պայմանագրերը վտանգի տակ են։

Օրինակ, դուք պետք է տուգանք վճարեք մատակարարներին տույժի համար: Ընկերության շահույթը նվազում է. Հետևաբար, կազմակերպությունը պետք է եկամուտը պլանավորի անձնակազմի ֆինանսական աշխատողների միջոցով:

Եկամուտների հաշվարկն անհրաժեշտ է յուրաքանչյուր ձեռնարկության համար, որպեսզի պարտքի չափն անսպասելիորեն չհանգեցնի ընկերության սնանկացմանը։

Նոսկովա Ելենա

Ես հաշվապահի մասնագիտությամբ եմ 15 տարի։ Նա աշխատել է մի խումբ ընկերություններում որպես գլխավոր հաշվապահ։ Ունեմ ստուգումներ անցնելու, վարկեր ստանալու փորձ։ Ծանոթ է արտադրության, առևտրի, սպասարկման, շինարարության ոլորտներին։

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի «կենդանական» դեմքը

- Մասնավոր ատամնաբուժական գրասենյակ բացելու փուլերը

- Ինչպես բացել ձեր խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգի

- «Ավտոմեքենայի մաշվածություն» հասկացությունը՝ ի՞նչ է դա։

- Երեկվա բիզնեսը. ժամանակակից ռիելթորների 7 հիմնական խնդիրները :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)