Սեփական շրջանառու կապիտալ: Հաշվարկ «Ուրալկալի» ԲԲԸ-ի օրինակով

բացարձակ ցուցանիշ է, որն օգտագործվում է ձեռնարկության իրացվելիությունը որոշելու համար: Փաստորեն, այս ցուցանիշը որոշում է, թե ընկերության ընթացիկ ակտիվները որքանով են ավելի մեծ, քան կարճաժամկետ պարտքերը: Արտասահմանյան գրականության մեջ կոչվում է նաև սեփական շրջանառու միջոցներ ձեռնարկության շրջանառու միջոցներ(շրջանառու կապիտալ, զուտ շրջանառու կապիտալ):

Սեփական շրջանառու կապիտալ. տնտեսական իմաստը

Եկեք վերլուծենք ցուցանիշի ընդհանուր տնտեսական նշանակությունը։ Ձեռնարկության սեփական ընթացիկ ակտիվները ցույց են տալիս ձեռնարկության վճարունակությունը/իրացվելիությունը: Ցուցանիշն օգտագործվում է ընկերության ընթացիկ ակտիվների միջոցով պարտքերը մարելու ունակությունը գնահատելու համար:

Սեփական շրջանառու կապիտալ. Հոմանիշներ

Սեփական շրջանառու միջոցների ցուցիչի հոմանիշները.

- սեփական շրջանառու միջոցներ,

- ձեռնարկության շրջանառու միջոցները,

- աշխատանքային կապիտալ,

- զուտ շրջանառու կապիտալ (NWC),

Սեփական շրջանառու կապիտալ. Հաշվարկի բանաձև

Սեփական շրջանառու միջոցների հաշվարկման բանաձևը.

Սեփական շրջանառու կապիտալ \u003d Ընթացիկ ակտիվներ - Ընթացիկ պարտավորություններ

Որոնք են ընթացիկ ակտիվները:

Ձեռնարկության ընթացիկ ակտիվներ- սա շրջանառու միջոցների (հումք, նյութեր, բաղադրիչներ, վառելիք) և շրջանառության միջոցների (պատրաստի արտադրանք, առաքված, բայց չվճարված ապրանքների համար) գումարն է՝ արտահայտված դրամով:

SOS-ի հաշվարկման բանաձևՀամաձայն Անվճարունակության (սնանկության) դաշնային գրասենյակի 1994 թվականի օգոստոսի 12-ի թիվ 31-ր «Կազմակերպության ֆինանսական վիճակի գնահատման և անբավարար հաշվեկշռային կառուցվածքի ստեղծման մեթոդական դրույթների մասին» հրամանի.

Սեփական շրջանառու կապիտալ = p.490 - p.190

Նոր հաշվեկշռի համաձայն (2011 թվականից հետո) բանաձևը կունենա հետևյալ տեսքը.

SOS = p.1200 - p.1500

Բացի առաջին բանաձևից, այս ցուցանիշը հաշվարկելու ևս մեկ տարբերակ կա. Հաշվեկշռում սեփական շրջանառու միջոցների հաշվարկման երկրորդ բանաձևը.

Սեփական շրջանառու կապիտալ \u003d (սեփական կապիտալ + երկարաժամկետ պարտավորություններ) - Ոչ ընթացիկ ակտիվներ \u003d փող. 1300 + p.1530 - p.1100

Իմ կարծիքով, առաջին բանաձեւն ավելի հեշտ է հաշվարկել եւ ավելի հարմար, քան առաջինը։ Ես խորհուրդ եմ տալիս օգտագործել այն հաշվարկներում:

Անգլերեն գրականության մեջ այս ցուցանիշը ըստ (IFRS) հաշվարկվելու է հետևյալ կերպ.

SOS(շրջանառու կապիտալ) = Ընթացիկ ակտիվներ – Ընթացիկ պարտավորություններ

CA - ընթացիկ ակտիվներ,

CL - կարճաժամկետ կրեդիտորական պարտքեր:

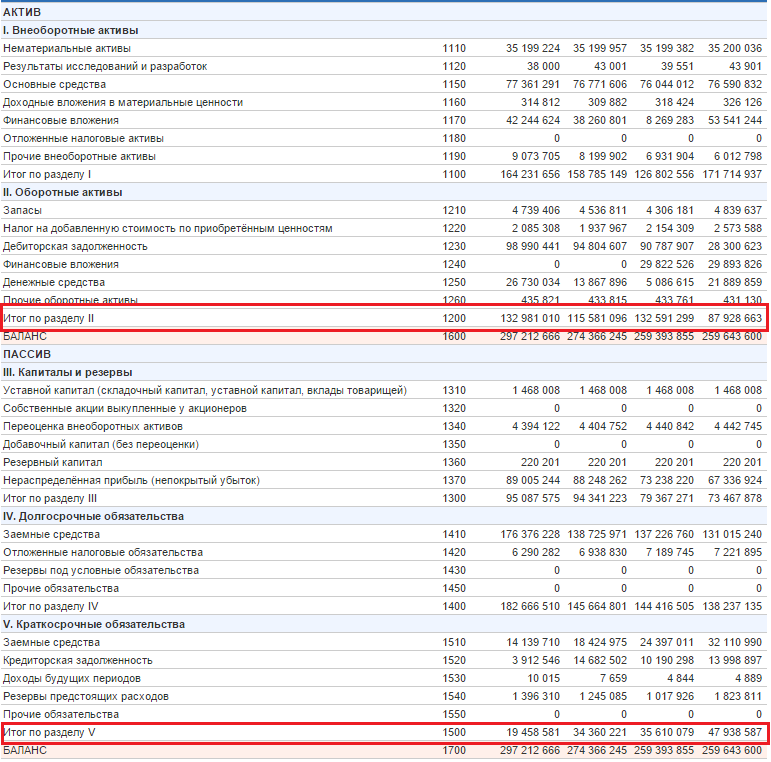

Ձեռնարկության մնացորդը վերցված է ընկերության պաշտոնական կայքից: Ձեռնարկության վճարունակության փոփոխությունների դինամիկան հասկանալու համար վերլուծության համար կպահանջվի 1 տարի։ Հաշվետու ժամանակաշրջանը քառորդ է։ Մեկ քառորդը՝ 2013 թվականին, երեքը՝ 2014 թվականին։

«Ուրալկալի» ԲԲԸ-ի սեփական շրջանառու միջոցների ցուցիչի հաշվարկ

Սեփական շրջանառու կապիտալ 2013-4 = 87928663-47938587 = 39990076

Սեփական շրջանառու կապիտալ 2014-1 = 132591299-35610079 = 96981220

Սեփական շրջանառու կապիտալ 2014-2 = 115581096-34360221 = 81220875

Սեփական շրջանառու կապիտալ 2014-3 = 132981010-19458581 = 113522429

SOS-ի բոլոր արժեքները >0 են, և դրանք նույնպես մեծանում են ժամանակի ընթացքում: Սա վկայում է այն մասին, որ «Ուրալկալի» ԲԲԸ-ի վճարունակությունն աճում է։

Սեփական շրջանառու կապիտալ. ստանդարտ

Սեփական ընթացիկ ակտիվները կարող են լինել զրոյից մեծ, հավասար կամ զրոյից փոքր: Որպես ընդհանուր կանոն, սեփական շրջանառու կապիտալը = 0 նոր բիզնեսի համար: Եթե SOS > 0, ապա դա ցույց է տալիս, որ ձեռնարկության ֆինանսական վիճակը (վճարունակությունը) նորմալ է, եթե<0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Ամփոփում

Հոդվածում վերլուծվել է «սեփական շրջանառու միջոցներ» ցուցիչը, որը ձեռնարկության վճարունակությունը/իրացվելիությունը գնահատելու կարևոր ցուցիչներից է։ Մի շփոթեք այն սեփական շրջանառու միջոցների հարաբերակցության հետ, քանի որ. դրանք բոլորովին տարբեր բաներ են։ Եթե սեփական շրջանառու կապիտալը զրոյից մեծ է, ապա դա վկայում է ձեռնարկության ֆինանսական կայունության մասին:

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի «կենդանական» դեմքը

- Մասնավոր ատամնաբուժական գրասենյակ բացելու փուլերը

- Ինչպես բացել ձեր խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգի

- «Ավտոմեքենայի մաշվածություն» հասկացությունը՝ ի՞նչ է դա։

- Երեկվա բիզնեսը. ժամանակակից ռիելթորների 7 հիմնական խնդիրները :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)