Ինչպես է հաշվարկվում պարտքի հարաբերակցությունը

Պարտքի հարաբերակցությունը փոխառու միջոցների հարաբերակցությունն է ձեռնարկության ընդհանուր ակտիվներին: Նորմալ է համարվում, եթե ցուցիչի արժեքը գտնվում է 0-ից 0,5 միջակայքում: Ավելորդը նշանակում է փոխառու կապիտալի մասնաբաժնի ավելացում և կարող է հանգեցնել ընկերության անկայուն ֆինանսատնտեսական վիճակի: Ցուցանիշը հաշվարկելու հարմարության համար կարող եք օգտագործել հաշվեկշռի տվյալները:

Բիզնես վարելու համար ընկերությունը պահանջում է ակտիվների տարբեր աղբյուրներ, ներառյալ փոխառու միջոցներ: Այնուամենայնիվ, կարևոր է խելամտորեն օգտագործել վարկերն ու վարկերը. այդ աղբյուրների ներգրավումը չպետք է ռիսկային լինի: Ընկերության ֆինանսական կայունությունը գնահատելու համար օգտագործվում են մի շարք ցուցանիշներ՝ պարտքի հարաբերակցություն, պարտքային կապիտալի շրջանառություն, պարտքի ծանրաբեռնվածություն և այլն։ Դրանք օգնում են հասկանալ, թե ընկերությունն ինչ արդյունավետությամբ է օգտագործում հավաքագրված միջոցները, ունի՞ արդյոք վերադարձի հետ կապված խնդիրներ, ինչպես նաև որքանով է հնարավոր մեծացնել պարտքի բեռը։

Պարտքի հարաբերակցության որոշում

Պարտքի հարաբերակցությունը (KZ) արտացոլում է հավաքագրված միջոցների մասնաբաժինը ընկերության ակտիվների կառուցվածքում: Սա հարաբերական ցուցանիշ է և ներգրավված է ընկերության ֆինանսատնտեսական վիճակի վերլուծության մեջ։

Ինչու՞ պետք է հաշվարկել KZ:

Կարճ միացման արժեքը կարող է օգտագործվել գնահատելու համար.

- Նախագծում ներդրումներ կատարելու հեռանկարները.

- Իրացվելիության խնդիրների ռիսկերը.

- Պարտատերերը՝ կապված իրենց նկատմամբ դիմած ձեռնարկության անվճարունակության ռիսկերի հետ:

- Դիվիդենտներ ստանալու հավանականությունը.

- Կառավարչական որոշումների կայացման արդյունավետությունը:

Այսպիսով, այս ցուցանիշը հաշվարկվում է ոչ միայն ներքին օգտագործման համար, այն օգտագործվում է նաև վարկատուների և ներդրողների կողմից։

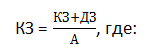

Հաշվարկի բանաձև

Ցուցանիշը հաշվարկվում է բանաձևով.

- KZ - կարճաժամկետ պարտքի չափը.

- DZ - երկարաժամկետ պարտքի չափը.

Բանաձևի բոլոր բաղադրիչների արժեքները պետք է ընդունվեն մեկ ժամանակահատվածի համար: Վերջնական միավորը կարող է արտահայտվել որպես տոկոս:

Գործակիցը հաշվարկելու հարմարության համար օգտագործվում են հաշվեկշռի տվյալները:

![]()

- Էջ 1400 - 1400 տողի արժեքը (1410, 1420, 1430, 1450 տողերի գումարը);

- Էջ 1500 - 1500 տողի արժեքը (1510, 1520, , 1540, 1550 տողերի գումարը);

- Էջ 1600 - 1600 տողի արժեքը («Մնացորդ», 1100 և 1200 տողերի գումարը):

Արժեքի ստանդարտ

- Եթե KZ-ը մոտ է 0-ին, ապա ընկերությունն ունի պարտքային պարտավորությունների փոքր տոկոս:

- Եթե KZ-ն մինչև 0.5, ապա ընկերությունն ունի պարտքի մոտ 50%-ը:

- Երբ KZ-ն մոտենում է 1-ին, ընկերության հիմնական ակտիվները պարտքերն են:

Եթե գրեթե ողջ կապիտալը գոյանում է փոխառու միջոցներից, ապա դա վկայում է պարտատերերից կախվածության բարձր աստիճանի մասին։ Իսկ եթե ֆինանսական վիճակը վատթարանում է, և շրջանառությունը նվազում է, ապա ընկերությունը վտանգի տակ է դնում վարկերի պարտադիր վճարումները և կարող է դառնալ անվստահելի։ Բացի այդ, պարտավորությունները չկատարելը ենթադրում է վարկատուների կողմից տարբեր պատժամիջոցների կիրառում, ինչը նույնպես բացասաբար է անդրադառնում ֆինանսական կայունության վրա։

Կարևոր է 0-ից 0,5 կարճ միացման արժեքների միջակայքը միայն առաջարկություն է: Արժե հաշվի առնել ընկերության շրջանակը, չափը, բիզնես գործընթացների առանձնահատկությունները: Եթե որոշ ձեռնարկությունների համար KZ = 0.7 պարզվում է, որ սպառնացող պարամետր է, ապա մյուսների համար այս չափի գործակիցը ընդունելի կլինի: Դուք կարող եք հասկանալ որոշակի ձեռնարկության կարճ միացման մոտավոր պարամետրերը՝ վերլուծելով նրա մերձավոր մրցակիցներին:

Անհրաժեշտ է ոչ միայն հաշվարկել կարճ միացման արժեքը, այլև այն համեմատել ընկերության աշխատանքի անցած ժամանակահատվածների տվյալների հետ։ Ցուցանիշի աճը ցույց կտա փոխառու կապիտալի մասնաբաժնի աճի միտում։ Այստեղ կարևոր է չգերազանցել կրիտիկական մակարդակը և ժամանակին միջոցներ ձեռնարկել պարտքի չափը նվազեցնելու համար։

Հղում!Պարտքի հարաբերակցությունը ընդհանուր ցուցանիշ է, որը բնութագրում է ընկերության ընդհանուր պարտավորությունների չափը: Ավելի մանրամասն վերլուծության համար անհրաժեշտ է հաշվարկել գործակիցներ, որոնք թույլ են տալիս գտնել ավելի կոնկրետ դեպքեր (օրինակ՝ ընթացիկ պարտքի գործակիցը, կարճաժամկետ և երկարաժամկետ պարտքը, ֆինանսական լծակները):

Հաշվարկի օրինակ

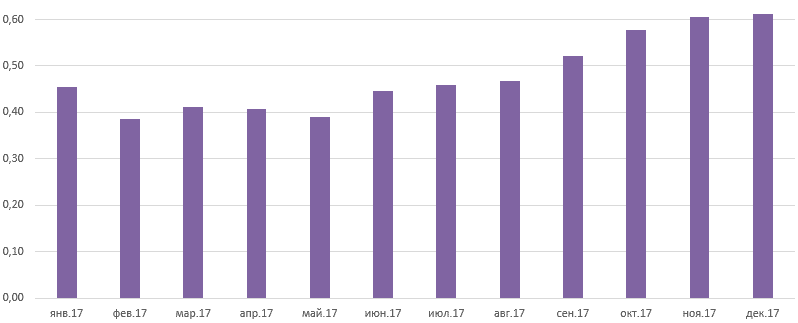

Օրինակ, եկեք հաշվարկենք կարճ միացումն ըստ ամիսների 2017թ.

| Երկարաժամկետ պարտք, տ.ր. | Կարճաժամկետ պարտք, տ. | Ակտիվներ, հազար ռուբլի | Պարտքի հարաբերակցությունը |

|

|---|---|---|---|---|

| սեպտեմբեր | ||||

Այսպիսով, 2017 թվականի համար ձեռնարկությունում պարտքի հարաբերակցությունը տատանվել է 0,39-ից 0,61-ի սահմաններում: Միջին ցուցանիշը կազմել է 0,46։ Աստիճանաբար KZ-ն ավելացավ և տարեվերջին դարձավ 0,61: Սա նշանակում է, որ ընկերության ակտիվների կառուցվածքում ավելացել է փոխառու միջոցների տեսակարար կշիռը։ Ընդ որում, գործակիցը գերազանցել է անվտանգ արժեքը՝ 0,5։ Ձեռնարկության ղեկավարները պետք է վերանայեն ակտիվների բաշխման քաղաքականությունը, նվազեցնեն փոխառու միջոցների բաժինը:

Դուք կարող եք ներբեռնել աղյուսակը հաշվարկներով հարմար ձևաչափով՝ Excel ֆայլում:

Եզրակացություն

Պարտքի գործակիցը պարզ և միևնույն ժամանակ շատ կարևոր ցուցանիշ է ակտիվների կառուցվածքում փոխառու միջոցների օպտիմալ հարաբերակցությունը որոշելու համար: Դրա վերլուծությունը դինամիկայի մեջ թույլ է տալիս բացահայտել խնդիրները և ժամանակին գործողություններ ձեռնարկել: Եթե ցուցանիշի արժեքը գերազանցում է 0,5-ը, ապա դա վկայում է կազմակերպության հաշվեկշռում վարկերի զգալի մասնաբաժնի մասին։ Այս իրավիճակը կարող է սպառնալից դառնալ ընկերության համար։

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի «կենդանական» դեմքը

- Մասնավոր ատամնաբուժական գրասենյակ բացելու փուլերը

- Ինչպես բացել ձեր խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգի

- «Ավտոմեքենայի մաշվածություն» հասկացությունը՝ ի՞նչ է դա։

- Երեկվա բիզնեսը. ժամանակակից ռիելթորների 7 հիմնական խնդիրները :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)