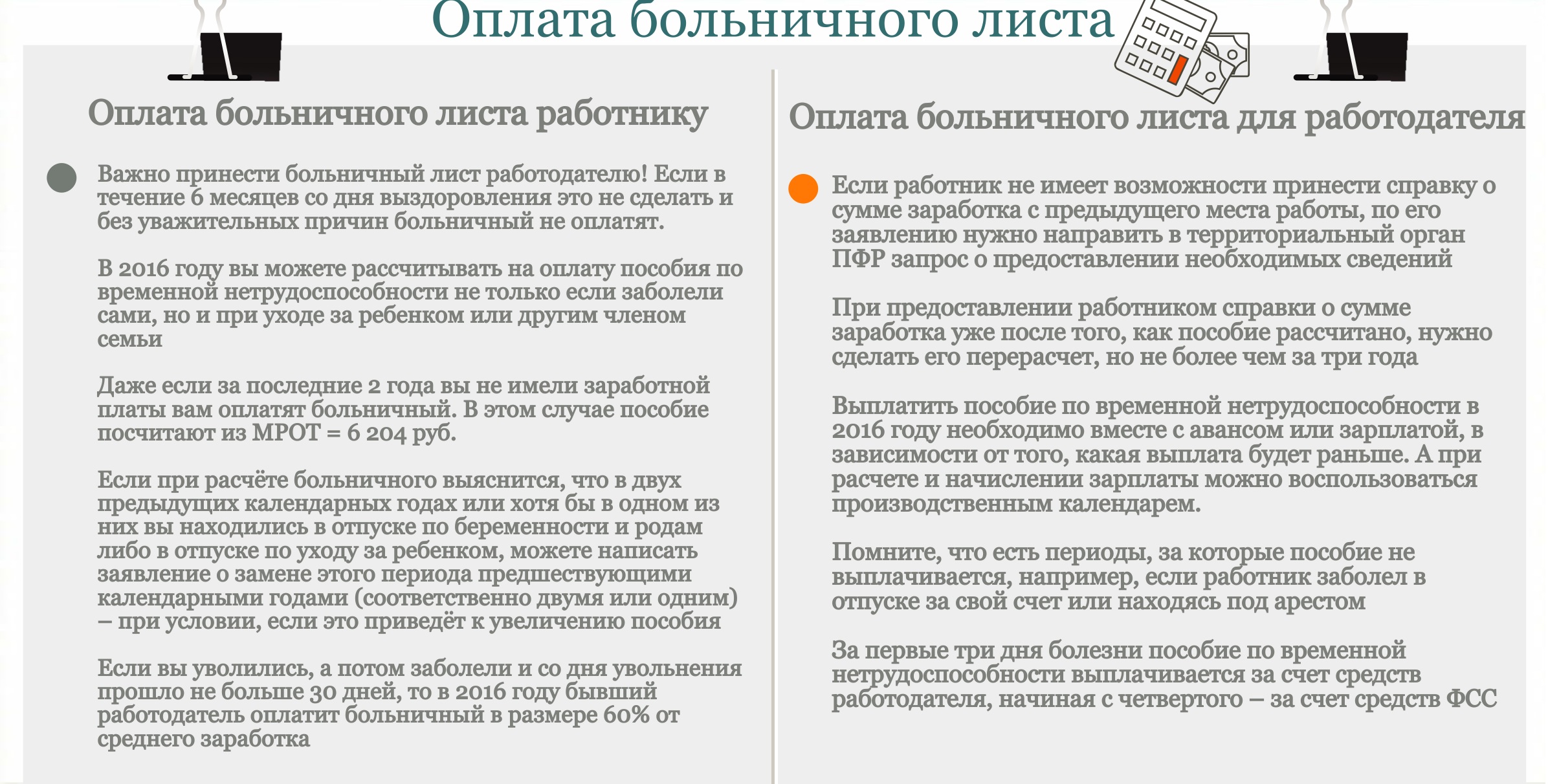

Հիվանդ արձակուրդի նպաստների հաշվարկման ցուցումներ

Հոդվածում կքննարկվի, թե ինչպես կարելի է հաշվարկել հիվանդության արձակուրդը, և որոնք են հիվանդության վարձատրության առանձնահատկությունները: Աշխատակիցների հիվանդության արձակուրդը հաշվարկելիս հաշվապահները հաճախ ունենում են տարբեր դժվարություններ, որոնք հիմնականում կապված են հիվանդության արձակուրդի ապահովագրության ժամկետի և միջին օրական վաստակի հաշվարկի հետ: Հոդվածում մենք կվերլուծենք հաշվարկի որոշ առանձնահատկություններ և կտանք հիվանդության արձակուրդի հաշվարկի օրինակ: Անհրաժեշտ հաշվեգրումներ կատարելիս պետք է առաջնորդվել համապատասխան կարգավորող իրավական ակտերով, առաջին հերթին ս.թ. Թիվ 255-FZ օրենքը.

Հիվանդ արձակուրդի նպաստների հաշվարկման ցուցումներ

1. Վճարման ժամկետի որոշում

Հիվանդ արձակուրդի չափը որոշելու համար առաջին հերթին անհրաժեշտ է որոշել վճարման ժամկետը: Հաշվարկային ժամանակահատվածը նախորդ 2 տարին է, որը նախորդում է այն տարվան, երբ աշխատողը հիվանդացել է: 2016թ.-ին հիվանդության արձակուրդը հաշվարկելու համար որպես հաշվարկային ժամանակաշրջան ընդունվում են 2014 և 2015 թվականները: Բացառման ժամկետներ չկան, 2016 թվականին հաշվարկելիս անհրաժեշտ է վերցնել 731 օրերի թիվը։ Այս կանոնները գործում են 2013 թվականի սկզբից։ ( 2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ օրենքը, հոդ. 14 ժամ 1 և 3).

Աշխատակիցն իրավունք ունի 2 տարին ավելի վաղով փոխարինել միայն մեկ դեպքում՝ եթե նա եղել է այս երկու տարվա ընթացքում։

2. 2 տարվա հասույթի ընդհանուր գումարի հաշվարկ

2 տարվա վաստակի չափը ներառում է բոլոր վճարումները և վարձատրությունները, որոնց դիմաց աշխատողը ստացել է այս ժամանակահատվածում: Հաշվի են առնվում նաև նախկին գործատուների վճարումները։ Դա անելու համար աշխատողը նախկին գործատուներից բերում է իր վերջին աշխատանքի վայր:

Եթե 2 տարվա միջին ամսական աշխատավարձը ցածր է նվազագույն աշխատավարձից, ապա հիվանդության արձակուրդը պետք է հաշվարկվի նվազագույն աշխատավարձի հիման վրա։ Նաև, ըստ նվազագույն աշխատավարձի, հիվանդության արձակուրդը համարվում է, եթե ապահովագրական ժամկետը վեց ամսից պակաս է:

Խնդրում ենք նկատի ունենալ, որ կան սահմանափակումներ տարվա ընդհանուր աշխատավարձի չափի վրա: 2011 թվականին հաշվարկի համար օգտագործվում է մի գումար, որի գումարը կազմում է ոչ ավելի, քան 463,000 ռուբլի: 2012 թվականի համար այն պետք է լինի ոչ ավելի, քան 512,000 ռուբլի, 2013 թվականին՝ 568,000 ռուբլի, 2014 թվականին՝ 624,000 ռուբլի:

3. Միջին օրական վաստակի հաշվարկ

Այնուհետև հաշվարկվում է օրական միջին եկամուտը: 24 ամսվա եկամուտների ընդհանուր գումարը բաժանվում է հաշվարկային տարիների օրերի քանակի վրա: 2016 թվականին հիվանդության արձակուրդը հաշվարկելիս վերցվում է 731 թիվը (2014 և 2015 թվականների օրերի թիվը):

4. Հիվանդ արձակուրդի փորձի հաշվարկ. Աշխատողի ապահովագրության փորձը

Հիվանդ արձակուրդը հաշվարկելիս պետք է ուշադրություն դարձնել աշխատողի ապահովագրական փորձին: Նպաստի չափը կախված է դրանից.

- 5 տարուց պակաս ստաժ ունեցող աշխատողին վճարվում է վաստակի 60%-ը.

- 5-ից 8 տարի ստաժ ունեցող աշխատողին վճարվում է վաստակի 80%-ը.

- Վաստակի գումարի 100%-ը վճարվում է 8 տարի և ավելի փորձ ունեցող աշխատողին։

Բացի այդ, հիվանդության արձակուրդի հաշվարկման տոկոսը կախված է նաև մի շարք այլ հատկանիշներից։ Ապահովագրության ժամկետի և հիվանդության արձակուրդը հաշվարկելիս աշխատողին վճարվող տոկոսի մասին մանրամասները կարող եք գտնել այստեղ:

5. Վճարեք հիվանդության արձակուրդը

Ավելի վաղ հաշվարկով ստացված միջին օրական եկամուտը բազմապատկվում է վերը նշված տոկոսներից մեկով: Արդյունքը կլինի 1 օրվա հիվանդանոցային նպաստը։ Ավելին, այս գումարը պետք է բազմապատկվի այն օրերի քանակով, որոնց ընթացքում աշխատողը հիվանդ է եղել: Առաջին 3 օրը վճարում է գործատուն, իսկ 4-րդ օրվանից նպաստը վճարում է Ռուսաստանի Դաշնության ԱԴԾ-ն:

Հիվանդ արձակուրդի հաշվարկման կանոններ. ինֆոգրաֆիկա

Հիվանդ արձակուրդը վճարվում է գործատուի և աշխատողի կողմից

Հիվանդ արձակուրդի հաշվարկի օրինակ

| Աշխատակից I. A. Kurochkina-ն աշխատում է ZAO X-ում 4 տարի: Կնոջ ապահովագրական ստաժը կազմել է 6 տարի։ 2015 թվականի մարտի 27-ից նա 20 օր գտնվել է հիվանդության արձակուրդում։ Նպաստը հաշվարկելու համար հարկավոր է կատարել ստորև բերված հաշվարկները: 1. Մենք հաշվարկում ենք վաստակի չափը երկու տարվա համար՝ 2013 և 2014 թթ. 2013 թվականի համար Ի.Ա.Կուրոչկինայի վաստակի չափը կազմել է 471200 ռուբլի, իսկ 2014 թվականի համար՝ 500600 ռուբլի։ Վերևում խոսվեց, թե ինչ առավելագույն գումարներ կարելի է հաշվի առնել։ 2011 թվականի համար վաստակի չափն ավելի բարձր է եղել, քան սահմանված է Ռուսաստանի Դաշնության օրենսդրությամբ։ Համապատասխանաբար, հաշվարկելիս անհրաժեշտ է օգտագործել ոչ թե 471200, այլ 463000 ռուբլի։ 2. Մենք որոշում ենք 2 տարվա շահույթի ընդհանուր գումարը (ընթացիկ տարին հաշվի չի առնվում). 463000+ 500600 = 963600 ռուբլի 3. Եկեք հաշվարկենք օրական միջին վաստակը. 963600 / 730 = 1320 ռուբլի: 4. Որոշեք հիվանդության արձակուրդի չափը 1 օրվա համար. 1320 * 80% = 1056 ռուբլի: 5. Հաշվարկել նպաստի չափը բոլոր օրերի համար. 1056 * 20 = 21120 ռուբլի: Այսպիսով, I. A. Kurochkina- ին վճարվում է 21,120 ռուբլի: Դրանցից 3168 ռուբլի: պետք է վճարվի կազմակերպության միջոցներից, իսկ մնացած գումարը` Ռուսաստանի Դաշնության ԱԴԾ բյուջեի հաշվին: |

Հիվանդ արձակուրդի հաշվարկը պետք է կցվի բուժհաստատության կողմից աշխատողին տրվածի հետ։

Հանրաճանաչ

- Ցուլն ու արջը բորսայում. ֆոնդային շուկայի «կենդանական» դեմքը

- Մասնավոր ատամնաբուժական գրասենյակի բացման փուլերը

- Ինչպես բացել ձեր խանութը - քայլ առ քայլ հրահանգներ սկսնակների համար + իրական կյանքի օրինակ

- Վաճառքից եկամուտ - բանաձև և հասկացություններ

- Ո՞րն է տարբերությունը մարժայի և շահույթի միջև - հաշվարկային բանաձևեր

- Խորհուրդ 1. Ինչպե՞ս անցնել պարզեցված համակարգից ԱԱՀ վճարման համակարգի

- «Ավտոմեքենայի մաշվածություն» հասկացությունը՝ ի՞նչ է դա։

- Երեկվա բիզնեսը. ժամանակակից ռիելթորների 7 հիմնական խնդիրները :: Կարծիքներ :: RBC Real Estate

- Ո՞րն է տարբերությունը բաժնետիրական ընկերությունների, գործընկերությունների և կոոպերատիվների հանրային և ոչ հրապարակային տեսակների միջև:

- Պարզ բիզնես - մասնավոր կենցաղային հողամասեր (անձնական դուստր հողամասեր)