Comment calculer l'actif net

Au cours des activités de l'entreprise, il est parfois nécessaire de procéder à une analyse rapide de l'état actuel de l'entreprise; pour cela, il est nécessaire de comprendre clairement quel est l'actif net au bilan.

L'actif net d'une entreprise est une valeur qui est calculée en soustrayant le nombre de passifs assumés du montant total des fonds de l'organisation. Les données obtenues permettent d'identifier la valeur réelle des biens de l'entreprise sans tenir compte des dettes existantes.

Chers lecteurs! Nos articles parlent des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est unique.

Si vous voulez savoir comment résoudre exactement votre problème - contactez le formulaire de consultant en ligne sur la gauche ou appelez

8 (499) 350-44-96

C'est rapide et gratuit !

Comment faire un calcul précis

Un entrepreneur peut trouver les informations nécessaires en étudiant attentivement les rapports fournis par le service comptable.

Selon les exigences inscrites dans la législation, la valeur du capital, hors dettes, doit être calculée en début et en fin d'exercice.

Les informations sur le montant du capital sans obligations envers les créanciers doivent être enregistrées dans la section de déclaration, qui précise les modifications du montant du capital.

Toutes les entités commerciales doivent procéder à la recherche de la valeur de ces indicateurs.

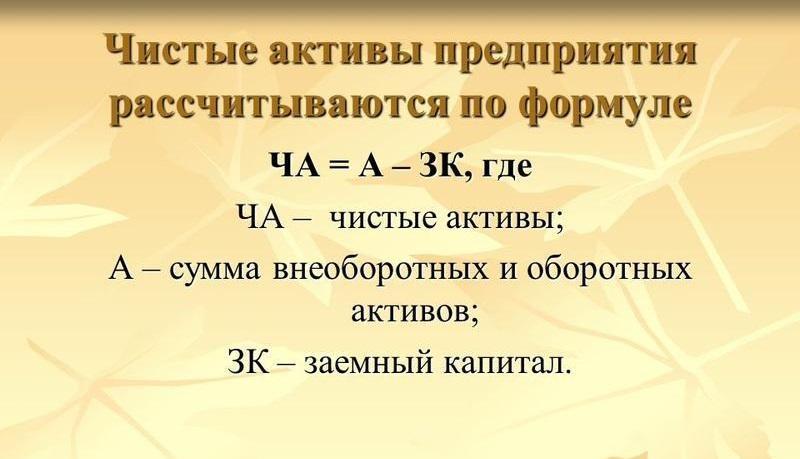

Formule de calcul de la valeur

Comment la valeur nette d'inventaire est-elle calculée ? La procédure de détermination de la valeur est établie par le ministère des Finances et fixée par la loi. La procédure de recherche se réduit à trouver la différence entre les fonds disponibles et les engagements pris envers les créanciers.

Le capital sans dettes comprend tous les fonds de l'entreprise qui ne sont pas inclus dans le chiffre d'affaires.

Ceux-ci inclus:

- les fonds qui ont été investis dans le travail d'un établissement de crédit pendant une longue période ;

- les immeubles en construction;

- l'argent qui a été investi dans des valeurs matérielles;

- immobilisations;

- des fonds qui appartiennent à la section immatérielle.

Les données permettant de réaliser l'opération se trouvent dans le reporting fourni par le service comptable.

Si un entrepreneur réfléchit à la valeur de l'actif net, formule de calcul du bilan d'une SARL aidez-le à terminer l'opération. Il ressemble à ceci :

Californie= (ligne 1600 - dette des fondateurs) - (ligne 1400 + ligne 1500 - revenus différés)

Si l'évaluation et le calcul de l'actif net d'une SARL sont effectués, les revenus de l'organisation qui ont été perçus du fait que l'État a fourni une assistance à l'entreprise ou que des tiers ont transféré des biens gratuitement sont exclus. Ils sont reconnus comme l'équité de l'organisation.

Valeur de magnitude négative

La taille de l'actif net à la dernière date de clôture est l'un des principaux indicateurs du fonctionnement de l'entreprise. Ça doit être positif.

Si la formule de calcul de la valeur de l'actif net () est utilisée, l'entrepreneur peut être confronté au fait qu'il obtiendra la sortie chiffre avec une valeur négative.

Cela signifie que le montant de la dette de l'entreprise envers les créanciers dépasse la valeur de l'ensemble des biens de l'entreprise. La circonstance peut justifier une action urgente pour normaliser la situation.

Si la valeur du capital autorisé dépasse la valeur de la valeur, la législation prescrit de le réduire à la valeur du bien, à l'exclusion des dettes.

Le danger de la faillite

Si les créanciers présentent des créances et que l'entrepreneur ne peut pas les rembourser, les propriétaires des fonds ont le droit de déposer une requête auprès du tribunal.

La taille de la propriété de l'entreprise sans obligations doit non seulement avoir une valeur positive, mais également dépasser la valeur du capital autorisé de l'entreprise.

La grande taille de la propriété suggère que l'entreprise a non seulement conservé ses propres fonds, mais a également réussi à les augmenter considérablement.

Réduction de la valeur de la propriété

La législation permet que la valeur des biens sans dettes soit inférieure à la valeur du capital autorisé, uniquement dans l'année d'ouverture de la société. Pendant la période impartie, l'entreprise doit accumuler des biens.

Si, en cours de fonctionnement, la société n'a pas le temps d'augmenter sa capacité dans le délai prescrit, le montant du capital autorisé doit être réduit à la valeur du montant des biens, à l'exclusion des dettes. Lors du calcul de l'actif net au bilan, les lignes 1600, 1500 et 1400 aideront le propriétaire de l'entreprise à conclure la transaction.

En analysant les résultats obtenus, l'entrepreneur peut arriver à la conclusion que la valeur de la propriété sans dettes diminue d'année en année. Si la valeur du capital autorisé dépasse la valeur de la valeur, la législation prescrit de le réduire à la valeur du bien, à l'exclusion des dettes. L'opération est effectuée afin de protéger le créancier des investissements téméraires dans le fonctionnement de l'entreprise.

Populaire

- Haussier et baissier en bourse : le visage « animal » de la bourse

- Les étapes d'ouverture d'un cabinet dentaire privé

- Comment ouvrir votre magasin - instructions étape par étape pour les débutants + exemple concret

- Chiffre d'affaires - formule et concepts

- Quelle est la différence entre la marge et le profit - formules de calcul

- Conseil 1 : Comment passer d'un système simplifié à un système avec paiement de la TVA

- Le concept de "dépréciation de voiture" - qu'est-ce que c'est?

- Affaires d'hier : 7 principaux problèmes des agents immobiliers modernes :: Opinions :: RBC Immobilier

- Quelle est la différence entre les types publics et non publics de sociétés par actions, de partenariats et de coopératives ?

- Entreprise simple - parcelles domestiques privées (parcelles subsidiaires personnelles)