taux d'imposition eshn

Les organisations et les entrepreneurs individuels travaillant dans le secteur agricole bénéficient d'avantages et de préférences de l'État. Un régime fiscal spécial a été mis en place pour eux - une taxe agricole unique. Le taux de l'UAT est fixé à 6%, l'assiette fiscale est calculée comme la différence entre les revenus et les dépenses. Cela réduit les paiements budgétaires au minimum, ce qui crée des conditions favorables au développement de la production végétale, de l'élevage et de la sylviculture.

En 2017, le taux d'imposition UAT est fixé à 6%. Cette valeur est valable dans tout le pays, à l'exception de deux zones :

- Crimée;

- Sébastopol.

Dans ces régions, pour 2017-2018, un taux préférentiel de 4 % est fixé, prescrit par la législation régionale. En 2016, il était encore plus bas - 0,5 %.

Important! L'avantage s'applique uniquement aux entreprises et aux entrepreneurs individuels qui opèrent directement sur le territoire des entités constitutives spécifiées de la Fédération de Russie.

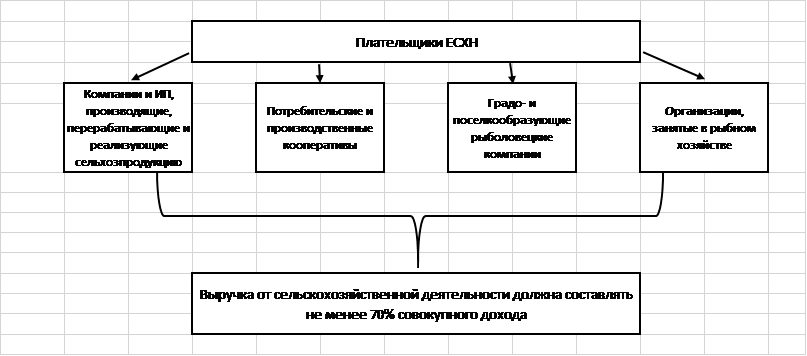

Qui peut devenir payeur de la taxe agricole unifiée ?

Un taux d'imposition UAT spécial est disponible pour un nombre limité d'entreprises qui répondent aux exigences légales. Ceux-ci inclus:

- Entreprises et entrepreneurs individuels produisant, transformant et vendant des produits agricoles.

- Coopératives agricoles de consommation et de production reconnues comme telles conformément à la législation en vigueur.

- Entreprises de pêche urbaines et villageoises (si elles emploient au moins la moitié des habitants de l'agglomération, y compris les travailleurs et leurs familles).

- Entreprises et entrepreneurs individuels dans le domaine de la pêche, n'employant pas plus de 300 salariés, possédant des navires ou les utilisant dans le cadre de contrats d'affrètement.

Pour toutes ces catégories de contribuables, il existe une règle générale sur la structure des revenus : au moins 70 % des revenus doivent provenir de l'agriculture.

Important! En 2017, les activités agricoles comprennent des activités auxiliaires : pâturage du bétail, abattage de volailles, pulvérisation de produits chimiques contre les insectes ravageurs, etc.

A quelles taxes l'ESHN se substitue-t-elle ?

Une caractéristique de la taxe agricole unifiée est l'exemption de ses payeurs du transfert d'autres paiements budgétaires typiques de l'OSNO. Cela signifie une réduction de la charge fiscale et une procédure comptable simplifiée.

Les entreprises agricoles ne versent pas au Trésor :

- taxe de propriété;

- TVA (sauf dans les cas d'exécution des obligations de l'agent et de transport de produits à travers la frontière d'État de la Fédération de Russie);

- impôt sur le revenu;

- l'impôt sur le revenu des personnes physiques (concernant les obligations budgétaires des entrepreneurs individuels sans salariés).

L'exonération de la TVA, la taxe la plus complexe en termes de comptabilité et de calcul, revêt une importance particulière. Les organisations et les entrepreneurs n'ont pas besoin d'émettre des factures, de tenir un journal des factures reçues et émises, un livre des achats et des ventes. Cela vous permet de gagner du temps et de l'argent sur la rémunération des travailleurs comptables.

Quels impôts les agriculteurs paient-ils ?

Les organisations et les entrepreneurs individuels qui attirent des employés sont tenus d'agir en tant qu'agent fiscal et de transférer 13% des revenus du personnel au Trésor public. Le paiement de l'impôt est effectué au plus tard le lendemain du transfert de salaire, pour les certificats de vacances et d'invalidité - au plus tard le dernier jour du mois de déclaration.

L'utilisation de main-d'œuvre salariée implique l'obligation de l'entreprise ou de l'entrepreneur individuel de payer des primes d'assurance. En 2017, leurs tarifs sont fixés au niveau suivant :

| fonds hors budget | Offre d'achat |

| CRF | 22 |

| SFS | 2,9 |

| FFOMS | 5,1 |

Important! Un agriculteur individuel sans salariés est tenu de verser des cotisations d'assurance fixes pour lui-même.

Selon le paragraphe 3 de l'art. 346.1 du Code fiscal de la Fédération de Russie, les organisations et les entrepreneurs individuels qui sont passés à la taxe agricole unifiée ne perdent pas l'obligation de payer la taxe de transport sur les voitures, les bus, les véhicules de transport maritime et aérien qu'ils possèdent.

L'équipement nommé au paragraphe 2 de l'art. 358 du Code fiscal de la Fédération de Russie. Il s'agit de moissonneuses-batteuses, de tracteurs et de véhicules spéciaux (bétailliers, camions de lait, etc.). Il est important que deux conditions soient remplies simultanément :

- l'équipement est utilisé pour les activités agricoles;

- les machines sont enregistrées auprès des producteurs agricoles.

L'ESHN n'exempte pas une entreprise ou un entrepreneur individuel du paiement des droits de douane requis pour le transport de marchandises à travers la frontière de la Fédération de Russie. Ils sont tenus de remplir les obligations d'agence pour la TVA découlant des transactions avec les autorités et les partenaires étrangers.

Comment calculer la base imposable pour ESHN ?

La formule de calcul de la taxe agricole unifiée est fixée comme suit :

Impôt \u003d (Revenus - Dépenses) * 0,06.

Les revenus comprennent le produit de la vente de produits manufacturés et des activités non commerciales (location d'espace et de machines agricoles, émission de droits d'utilisation de la propriété intellectuelle, vente de propriété, participation à d'autres organisations, etc.).

Important! Pour calculer le revenu, la méthode de la trésorerie est utilisée, c'est-à-dire les revenus effectivement perçus en caisse ou sur le compte courant sont pris en compte. Il comprend les avances reçues des acheteurs.

La composition de la partie dépenses, qui réduit la base imposable, peut inclure des dépenses de la liste donnée au paragraphe 2 de l'art. 346.5 du Code fiscal de la Fédération de Russie. Elle est strictement limitée et ne peut être interprétée dans le sens de l'expansion.

Entre autres, les dépenses suivantes sont mentionnées dans le Code fiscal de la Fédération de Russie :

- pour l'achat de nouvelles immobilisations et la réparation, la modernisation de celles existantes ;

- pour l'acquisition d'immobilisations incorporelles ;

- payer le personnel;

- pour le paiement des impôts et taxes (en plus de l'impôt unique), des primes d'assurance pour les salariés salariés ;

- pour l'achat de matières premières, matériels nécessaires à la mise en œuvre des activités agricoles ;

- faire de la publicité pour des produits ;

- pour l'achat de papeterie, le paiement des services d'un comptable, d'un commissaire aux comptes, d'un notaire engagé ;

- assurer la sécurité au travail, l'équipement et l'entretien du poste de secours.

Aux frais visés à l'art. 346.5 du Code fiscal de la Fédération de Russie, pourraient réduire la base imposable, ils doivent répondre aux exigences :

- être entièrement payé (la comptabilité de caisse est utilisée pour la comptabilité analytique);

- être étayé par des documents primaires ;

- être effectivement engagée.

Les avances versées aux fournisseurs de biens et de services ne sont pas incluses dans la partie dépenses de la formule fiscale. Ils sont payés, mais pas réellement encourus : les produits achetés n'ont pas encore été expédiés, le travail n'a pas été fait.

Caractéristiques du calcul de la taxe agricole unifiée

Les entreprises utilisant l'UAT ne sont pas tenues de tenir des registres distincts des transactions. Ils déterminent le montant d'une taxe unique en fonction des données comptables.

Une contradiction apparaît : dans le programme comptable, le comptable reflète les transactions sur le fait de la transaction, et non sur le paiement réel. Cela signifie que pour le calcul correct de l'obligation budgétaire, seules les transactions payées doivent être sélectionnées parmi la totalité des transactions.

La méthode de sélection est fixée dans la politique comptable de la société. Le plus souvent, à ces fins, des bilans de chiffre d'affaires pour 60 et 62 comptes sont utilisés.

La législation établit l'obligation pour les entreprises et les entrepreneurs individuels de transférer un impôt unique deux fois par an :

- paiement anticipé basé sur les résultats de six mois - jusqu'au 25.07 ;

- total basé sur les résultats de 12 mois - jusqu'au 31.03 de l'année suivante.

Lors du calcul de l'acompte UAT, le taux d'imposition est multiplié par la différence entre les revenus et les dépenses semestriels.

Le calcul final est déterminé par la formule :

Impôt \u003d (Revenus de l'année - Dépenses de l'année) * 6% - Le montant de l'acompte versé.

Si la formule donne un résultat positif, le contribuable transfère le montant calculé au budget. S'il s'avère être un nombre négatif, il peut émettre un remboursement du Trésor public conformément à l'art. 78 du Code fiscal de la Fédération de Russie ou compenser le trop-payé en l'honneur d'autres obligations budgétaires fédérales.

Comparaison de l'UAT et d'autres régimes fiscaux

Dans le processus de choix d'un système d'imposition pour une petite entreprise ou un entrepreneur individuel, il est nécessaire d'effectuer des calculs et de comparer les conditions dans le cadre des régimes existants. Nous vous présentons leurs caractéristiques essentielles sous forme de tableau :

D'après les données ci-dessus, il est évident que les conditions de la taxe agricole unifiée sont les plus loyales pour les contribuables. Le régime suppose un taux minimum de 6 %. Une valeur similaire est fixée pour l'USN "Revenu", mais la base imposable dans le cadre de ce système est beaucoup plus grande que dans le cadre de la taxe agricole unifiée.

La taxe agricole unifiée est comparable à la STS "Revenus moins dépenses" pour les régions où le taux est fixé à un niveau minimum de 6%. Le régime fiscal général ne peut concurrencer l'UAT, car implique un taux élevé (la différence est plus de trois fois), une procédure comptable plus complexe et la nécessité de calculer et de payer la TVA.

Le taux de l'UAT n'est que de 6%, ce qui crée des conditions favorables au développement du secteur agricole. Il n'y a pas d'impôt minimum, et donc les entreprises qui ne font pas de bénéfices ne paient rien au budget. Cela fait d'ESHN un choix judicieux pour les exploitations agricoles, les entreprises et les entrepreneurs individuels.

Si vous trouvez une erreur, mettez en surbrillance un morceau de texte et cliquez sur Ctrl+Entrée.

Populaire

- Haussier et baissier en bourse : le visage « animal » de la bourse

- Les étapes d'ouverture d'un cabinet dentaire privé

- Comment ouvrir votre magasin - instructions étape par étape pour les débutants + exemple concret

- Chiffre d'affaires - formule et concepts

- Quelle est la différence entre la marge et le profit - formules de calcul

- Conseil 1 : Comment passer d'un système simplifié à un système avec paiement de la TVA

- Le concept de "dépréciation de voiture" - qu'est-ce que c'est?

- Affaires d'hier : 7 principaux problèmes des agents immobiliers modernes :: Opinions :: RBC Immobilier

- Quelle est la différence entre les types publics et non publics de sociétés par actions, de partenariats et de coopératives ?

- Entreprise simple - parcelles domestiques privées (parcelles subsidiaires personnelles)