eshn davčna stopnja

Organizacije in samostojni podjetniki, ki delajo v kmetijstvu, uživajo državne ugodnosti in ugodnosti. Zanje je bil razvit poseben davčni režim - enotni kmetijski davek. Stopnja DDV je določena v višini 6 %, davčna osnova se izračuna kot razlika med prihodki in odhodki. S tem se proračunska plačila zmanjšajo na minimum, kar ustvarja ugodne pogoje za razvoj rastlinske pridelave, živinoreje in gozdarstva.

V letu 2017 je davčna stopnja DDV določena v višini 6 %. Ta vrednost velja po vsej državi, z izjemo dveh območij:

- Krim;

- Sevastopol.

V teh regijah je za obdobje 2017–2018 določena preferencialna stopnja 4 %, ki jo predpisuje regionalna zakonodaja. Leta 2016 je bil še nižji – 0,5 %.

Pomembno! Ugodnost velja samo za podjetja in samostojne podjetnike, ki delujejo neposredno na ozemlju določenih sestavnih subjektov Ruske federacije.

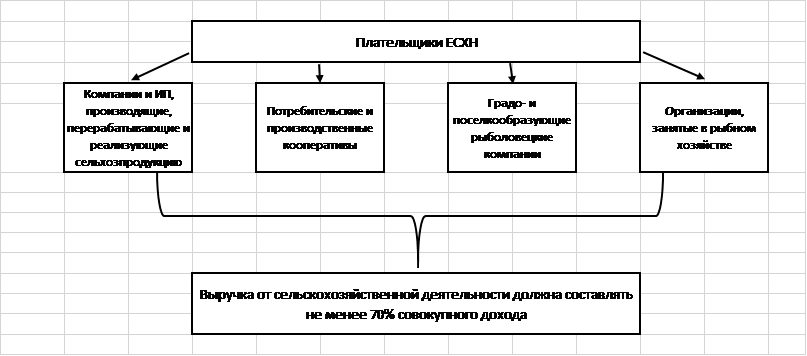

Kdo lahko postane plačnik enotnega kmetijskega davka?

Posebna davčna stopnja UAT je na voljo za omejeno število podjetij, ki izpolnjujejo zakonske zahteve. Tej vključujejo:

- Podjetja in samostojni podjetniki, ki proizvajajo, predelujejo in prodajajo kmetijske pridelke.

- Kmetijske potrošniške in proizvodne zadruge, priznane kot take v skladu z veljavno zakonodajo.

- Mestna in vasetvorna ribiška podjetja (če zaposlujejo vsaj polovico prebivalcev naselja, vključno z delavci in njihovimi družinami).

- Podjetja in samostojni podjetniki na področju ribištva z največ 300 zaposlenimi, ki imajo v lasti plovila ali jih uporabljajo na podlagi čarterskih pogodb.

Za vse te kategorije zavezancev velja splošno pravilo o strukturi prihodkov: najmanj 70 % prihodkov mora izhajati iz kmetijstva.

Pomembno! Kmetijske dejavnosti v letu 2017 zajemajo pomožne dejavnosti: paša živine, izločanje perutnine, škropljenje s kemikalijami proti škodljivcem žuželk itd.

Katere davke nadomešča ESHN?

Značilnost enotnega kmetijskega davka je oprostitev njegovih plačnikov prenosa drugih proračunskih plačil, ki so značilna za OSNO. To pomeni zmanjšanje fiskalne obremenitve in poenostavljen računovodski postopek.

Kmetijska podjetja ne plačujejo v blagajno:

- davek na nepremičnine;

- DDV (razen v primerih izpolnjevanja obveznosti zastopnika in prevoza izdelkov čez državno mejo Ruske federacije);

- davek na prihodek;

- dohodnina (glede proračunskih obveznosti samostojnih podjetnikov brez zaposlenih).

Posebej pomembna je oprostitev plačila DDV, ki je računovodsko in obračunsko najbolj zapleten davek. Organizacijam in podjetnikom ni treba izdajati računov, voditi dnevnikov prejetih in izdanih računov, knjige nakupov in prodaj. To vam omogoča, da prihranite čas in denar pri prejemkih računovodskih delavcev.

Kakšne davke plačujejo kmetje?

Organizacije in samostojni podjetniki, ki pritegnejo zaposlene, morajo delovati kot davčni zastopnik in nakazati 13% dohodka zaposlenih v državno blagajno. Plačilo davka se izvede najkasneje naslednji dan po nakazilu plače, za potrdila o dopustu in invalidnosti - najkasneje zadnji dan v mesecu poročanja.

Uporaba najetega dela pomeni obveznost podjetja ali samostojnega podjetnika, da plača zavarovalne premije. V letu 2017 so stopnje zanje določene na naslednji ravni:

| izvenproračunskega sklada | Ponudba |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Pomembno! Posamezni kmet brez zaposlenih je dolžan sam plačevati fiksna zavarovanja.

V skladu z odstavkom 3 čl. 346.1 Davčnega zakonika Ruske federacije organizacije in samostojni podjetniki, ki so prešli na enotni kmetijski davek, ne izgubijo obveznosti plačevanja davka na prevoz osebnih vozil, avtobusov, vodnih in zračnih vozil, ki jih imajo v lasti.

Oprema, navedena v odstavku 2 čl. 358 Davčnega zakonika Ruske federacije. To so kombajni, traktorji in specialna vozila (tovornjaki za živino, tovornjaki mleka itd.). Pomembno je, da sta hkrati izpolnjena dva pogoja:

- oprema se uporablja za kmetijske dejavnosti;

- stroji so registrirani na kmetijske pridelovalce.

ESHN podjetja ali samostojnega podjetnika ne oprosti plačila carin, potrebnih za prevoz blaga čez mejo Ruske federacije. Zavezanci so izpolnjevati zastopniške obveznosti za DDV, ki izhajajo iz poslov z organi in tujimi partnerji.

Kako izračunati davčno osnovo za ESHN?

Formula za izračun enotnega kmetijskega davka je določena kot:

Davek \u003d (prihodki - odhodki) * 0,06.

Prihodki zajemajo prihodke od prodaje proizvedenih proizvodov in neprodajne dejavnosti (oddajanje prostorov in kmetijske mehanizacije, izdajanje pravic za uporabo intelektualne lastnine, prodaja lastnine, sodelovanje v drugih organizacijah ipd.).

Pomembno! Za izračun dohodka se uporablja denarna metoda, tj. upošteva se dejansko prejeti prihodek na blagajni ali na TRR. Vključuje predujme, prejete od kupcev.

Sestava odhodkovnega dela, ki zmanjšuje davčno osnovo, lahko vključuje odhodke s seznama iz 2. odstavka 2. čl. 346.5 Davčnega zakonika Ruske federacije. Je strogo omejena in je ni mogoče razlagati v smeri širjenja.

Med drugim so v davčnem zakoniku Ruske federacije navedeni naslednji stroški:

- za nakup novih osnovnih sredstev in popravilo, posodobitev obstoječih;

- za pridobitev neopredmetenih sredstev;

- plačati osebje;

- za plačilo davkov in taks (poleg enotnega davka), zavarovalne premije za zaposlene delavce;

- za nakup surovin, materiala, potrebnega za izvajanje kmetijske dejavnosti;

- za oglaševanje blaga;

- za nakup pisarniškega materiala, plačilo storitev angažiranega računovodje, revizorja, notarja;

- za zagotavljanje varnosti pri delu, opreme in vzdrževanja ambulante.

Na stroške iz čl. 346.5 Davčnega zakonika Ruske federacije, bi lahko zmanjšali davčno osnovo, morajo izpolnjevati zahteve:

- biti v celoti plačan (za stroškovno računovodstvo se uporablja gotovinska osnova);

- biti podprt s primarnimi dokumenti;

- dejansko nastane.

Predujmi, plačani dobaviteljem blaga in storitev, niso vključeni v odhodkovni del davčne formule. Plačani so, dejansko pa niso nastali: kupljeni izdelki še niso bili odposlani, delo ni bilo opravljeno.

Značilnosti izračuna enotnega kmetijskega davka

Podjetja, ki uporabljajo UAT, niso dolžna voditi ločene evidence transakcij. Višino enotnega davka določajo po računovodskih podatkih.

Pojavi se protislovje: v računovodskem programu računovodja odraža transakcije na podlagi dejstva transakcije in ne dejanskega plačila. To pomeni, da je treba za pravilen izračun proračunske obveznosti iz celotnega števila transakcij izbrati le plačane transakcije.

Način izbire je določen v računovodski politiki podjetja. Najpogosteje se za te namene uporabljajo bilance prometa za 60 in 62 računov.

Zakonodaja določa obveznost podjetij in samostojnih podjetnikov, da dvakrat letno nakažejo enotni davek:

- predplačilo na podlagi rezultatov šestih mesecev - do 25.07;

- skupaj na podlagi rezultatov 12 mesecev - do 31. 3. naslednjega leta.

Pri izračunu akontacije DDV se davčna stopnja pomnoži z razliko med polletnimi prihodki in odhodki.

Končni izračun je določen s formulo:

Davek \u003d (Dohodek za leto - Odhodki za leto) * 6% - Znesek plačane akontacije.

Če formula daje pozitiven rezultat, davčni zavezanec nakaže izračunani znesek v proračun. Če se je izkazalo za negativno število, lahko izda vračilo iz državne blagajne v skladu s čl. 78 Davčnega zakonika Ruske federacije ali pobotati preplačilo v čast drugih obveznosti zveznega proračuna.

Primerjava UAT in drugih davčnih režimov

V procesu izbire davčnega sistema za majhno podjetje ali samostojnega podjetnika je treba izvesti izračune in primerjati pogoje v okviru obstoječih režimov. Njihove bistvene značilnosti predstavljamo v obliki tabele:

Iz zgornjih podatkov je razvidno, da so pogoji za enotno kmetijsko dajatev najbolj zvesti za zavezance. Režim predvideva minimalno stopnjo 6 %. Podobna vrednost je določena za USN »Dohodek«, vendar je davčna osnova po tem sistemu veliko večja kot pri enotnem kmetijskem davku.

Enotni kmetijski davek je primerljiv s STS "Dohodki minus odhodki" za tiste regije, kjer je stopnja določena na minimalni ravni 6%. Splošni davčni režim ne more tekmovati z UAT, ker vključuje visoko stopnjo (razlika je več kot trikratna), bolj zapleten računovodski postopek ter potrebo po obračunu in plačilu DDV.

Stopnja UAT je le 6 %, kar ustvarja ugodne pogoje za razvoj kmetijskega sektorja. Ni minimalnega davka, zato podjetja, ki nimajo dobička, ne plačajo nič v proračun. Zaradi tega je ESHN pametna izbira za kmetije, podjetja in samostojne podjetnike.

Če najdete napako, označite del besedila in kliknite Ctrl+Enter.

Priljubljeno

- Bik in medved na borzi: "živalski" obraz borze

- Faze odprtja zasebne zobozdravstvene ordinacije

- Kako odpreti svojo trgovino - navodila po korakih za začetnike + primer iz resničnega življenja

- Prihodki od prodaje – formula in koncepti

- Kakšna je razlika med maržo in dobičkom - formule za izračun

- Nasvet 1: Kako preiti s poenostavljenega sistema na sistem s plačilom DDV

- Koncept "amortizacije avtomobila" - kaj je to?

- Včerajšnje poslovanje: 7 glavnih problemov sodobnih nepremičninskih posrednikov :: Mnenja :: RBC Real Estate

- Kakšna je razlika med javnimi in nejavnimi vrstami delniških družb, partnerstev in zadrug?

- Enostavno poslovanje - zasebne gospodinjske parcele (osebne podrejene parcele)