cota de impozitare eshn

Organizațiile și antreprenorii individuali care lucrează în industria agricolă se bucură de avantaje și preferințe ale statului. Pentru ei a fost elaborat un regim fiscal special - un singur impozit agricol. Cota UAT este stabilită la 6%, baza de impozitare este calculată ca diferență între venituri și cheltuieli. Acest lucru reduce la minimum plățile bugetare, ceea ce creează condiții favorabile pentru dezvoltarea producției vegetale, creșterea animalelor și silvicultură.

În 2017, cota de impozitare a UAT este stabilită la 6%. Această valoare este valabilă în toată țara, cu excepția a două zone:

- Crimeea;

- Sevastopol.

În aceste regiuni, pentru perioada 2017-2018, este stabilită o cotă preferenţială de 4%, prevăzută de legislaţia regională. În 2016, acesta a fost și mai mic - 0,5%.

Important! Beneficiul se aplică numai acelor companii și întreprinzători individuali care operează direct pe teritoriul entităților constitutive specificate ale Federației Ruse.

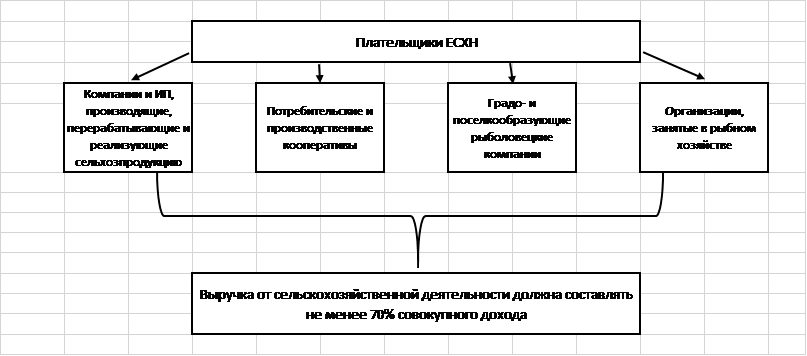

Cine poate deveni plătitor al impozitului agricol unificat?

O cotă specială de impozitare UAT este disponibilă pentru un număr limitat de companii care îndeplinesc cerințele legale. Acestea includ:

- Firme și antreprenori individuali care produc, prelucrează și vând produse agricole.

- Cooperative agricole de consum și producție recunoscute ca atare în conformitate cu legislația în vigoare.

- Companii de pescuit urbane și sate (dacă angajează cel puțin jumătate din locuitorii așezării, inclusiv muncitorii și familiile acestora).

- Companii și antreprenori individuali din domeniul pescuitului, care implică cel mult 300 de angajați, care dețin nave sau le folosesc în baza unor contracte de navlosire.

Pentru toate aceste categorii de contribuabili, există o regulă generală privind structura veniturilor: cel puțin 70% din venituri trebuie să provină din agricultură.

Important! În anul 2017, activitățile agricole includ activități auxiliare: pășunatul animalelor, sacrificarea păsărilor de curte, pulverizarea substanțelor chimice împotriva insectelor dăunătoare etc.

Ce taxe înlocuiește ESHN?

O caracteristică a impozitului agricol unificat este scutirea plătitorilor săi de la transferul altor plăți bugetare tipice pentru OSNO. Aceasta înseamnă o reducere a poverii fiscale și o procedură contabilă simplificată.

Companiile agricole nu plătesc la trezorerie:

- impozitul pe proprietate;

- TVA (cu excepția cazurilor de îndeplinire a obligațiilor agentului și transportul produselor peste granița de stat a Federației Ruse);

- impozit pe venit;

- impozitul pe venitul persoanelor fizice (privind obligatiile bugetare ale intreprinzatorilor individuali fara salariati).

O importanță deosebită este scutirea de TVA, cea mai complexă taxă din punct de vedere al contabilității și calculelor. Organizațiile și antreprenorii nu trebuie să emită facturi, să țină jurnalele facturilor primite și emise, o carte de cumpărături și vânzări. Acest lucru vă permite să economisiți timp și bani la remunerarea lucrătorilor contabili.

Ce taxe plătesc fermierii?

Organizațiile și antreprenorii individuali care atrag angajați sunt obligați să acționeze ca agent fiscal și să transfere 13% din veniturile personalului către trezoreria statului. Plata impozitului se face cel târziu în ziua următoare după transferul salariului, pentru certificatele de vacanță și invaliditate - cel târziu în ultima zi a lunii de raportare.

Utilizarea forței de muncă angajate implică obligația întreprinderii sau a antreprenorului individual de a plăti prime de asigurare. În 2017, tarifele pentru acestea sunt stabilite la următorul nivel:

| fond extrabugetar | Licitați |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Important! Un fermier individual fără angajați este obligat să efectueze plăți fixe de asigurare pentru el însuși.

Potrivit paragrafului 3 al art. 346.1 din Codul Fiscal al Federației Ruse, organizațiile și antreprenorii individuali care au trecut la Taxa Agricolă Unificată nu pierd obligația de a plăti taxa de transport pentru mașinile, autobuzele, vehiculele de transport pe apă și aer pe care le dețin.

Echipamentele denumite la paragraful 2 al art. 358 din Codul fiscal al Federației Ruse. Acestea sunt combine, tractoare și vehicule speciale (camioane pentru animale, camioane pentru lapte etc.). Este important ca două condiții să fie îndeplinite simultan:

- utilajele sunt folosite pentru activități agricole;

- utilajele sunt înregistrate la producătorii agricoli.

ESHN nu scutește o companie sau un antreprenor individual de plata taxelor vamale necesare pentru transportul mărfurilor peste granița Federației Ruse. Aceștia sunt obligați să îndeplinească obligațiile de agenție pentru TVA care decurg din tranzacțiile cu autoritățile și partenerii străini.

Cum se calculează baza impozabilă pentru ESHN?

Formula de calcul a impozitului agricol unificat este stabilită astfel:

Impozit \u003d (Venituri - Cheltuieli) * 0,06.

Veniturile includ încasările din vânzarea produselor manufacturate și activitățile nevânzări (închirierea spațiului și a mașinilor agricole, eliberarea drepturilor de utilizare a proprietății intelectuale, vânzarea proprietății, participarea la alte organizații etc.).

Important! Pentru calcularea venitului se folosește metoda de numerar, adică. se ia în calcul veniturile efectiv încasate la casierie sau în contul curent. Include avansurile primite de la cumpărători.

Componența părții de cheltuieli, care reduce baza impozabilă, poate include cheltuieli din lista prevăzută la alin.2 al art. 346.5 din Codul fiscal al Federației Ruse. Este strict limitat și nu poate fi interpretat în direcția expansiunii.

Printre altele, următoarele cheltuieli sunt menționate în Codul fiscal al Federației Ruse:

- pentru achiziționarea de mijloace fixe noi și repararea, modernizarea celor existente;

- pentru achiziționarea de active necorporale;

- să plătească personalul;

- pentru plata impozitelor și taxelor (pe lângă impozitul unic), prime de asigurare pentru angajații;

- pentru achiziționarea de materii prime, materiale necesare desfășurării activităților agricole;

- pentru a face publicitate bunurilor;

- pentru achiziționarea de papetărie, plata pentru serviciile unui contabil angajat, auditor, notar;

- pentru a asigura securitatea la locul de muncă, echipamentul și întreținerea postului de prim ajutor.

La cheltuielile prevăzute la art. 346.5 din Codul fiscal al Federației Ruse, ar putea reduce baza impozabilă, trebuie să îndeplinească cerințele:

- să fie plătită integral (se utilizează baza de numerar pentru contabilitatea costurilor);

- să fie susținut de documente primare;

- fi suportate efectiv.

Avansurile plătite furnizorilor de bunuri și servicii nu sunt incluse în partea de cheltuieli a formulei de impozitare. Sunt plătite, dar nu sunt suportate efectiv: produsele achiziționate nu au fost încă expediate, munca nu a fost efectuată.

Caracteristici ale calculului impozitului agricol unificat

Companiile care utilizează UAT nu sunt obligate să țină înregistrări separate ale tranzacțiilor. Ele determină cuantumul unui singur impozit în funcție de datele contabile.

Apare o contradicție: în programul de contabilitate, contabilul reflectă tranzacțiile asupra faptului tranzacției, și nu plata efectivă. Aceasta înseamnă că pentru calcularea corectă a obligației bugetare trebuie selectate doar tranzacțiile plătite din totalitatea tranzacțiilor.

Metoda de selecție este fixată în politica contabilă a companiei. Cel mai adesea, în aceste scopuri, se folosesc bilanţuri de cifra de afaceri pentru 60 şi 62 de conturi.

Legislația stabilește obligația companiilor și a întreprinzătorilor individuali de a transfera un singur impozit de două ori pe an:

- plata în avans pe baza rezultatelor a șase luni - până la 25.07;

- total pe baza rezultatelor a 12 luni - până la 31.03 a anului următor.

La calcularea avansului UAT, cota de impozit se înmulțește cu diferența dintre veniturile și cheltuielile semestriale.

Calculul final este determinat de formula:

Impozit \u003d (Venit pentru anul - Cheltuieli pentru anul) * 6% - Suma plății în avans plătite.

Dacă formula dă un rezultat pozitiv, contribuabilul virează la buget suma calculată. Dacă s-a dovedit a fi un număr negativ, acesta poate emite o rambursare de la trezoreria statului în conformitate cu art. 78 din Codul fiscal al Federației Ruse sau compensarea plății în exces în onoarea altor obligații bugetare federale.

Comparația dintre UAT și alte regimuri fiscale

În procesul de alegere a unui sistem de impozitare pentru o companie mică sau un antreprenor individual, este necesar să se efectueze calcule și să se compare condițiile în cadrul regimurilor existente. Prezentăm caracteristicile lor esențiale sub forma unui tabel:

Din datele de mai sus, este evident că condițiile pentru impozitul agricol unificat sunt cele mai loiale pentru contribuabili. Regimul presupune o cotă minimă de 6%. O valoare similară este stabilită pentru „Venitul” USN, dar baza impozabilă în acest sistem este mult mai mare decât în cazul Impozitului Agricol Unificat.

Impozitul agricol unificat este comparabil cu STS „Venituri minus cheltuieli” pentru acele regiuni în care cota este stabilită la un nivel minim de 6%. Regimul fiscal general nu poate concura cu UAT, deoarece presupune o cotă mare (diferența este de peste trei ori), o procedură contabilă mai complexă și necesitatea calculării și plății TVA-ului.

Rata UAT este de doar 6%, ceea ce creează condiții favorabile dezvoltării sectorului agricol. Nu există un impozit minim și, prin urmare, companiile care nu fac profit nu plătesc nimic la buget. Acest lucru face ca ESHN să fie o alegere inteligentă pentru ferme, companii și antreprenori individuali.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Popular

- Taur și urs la bursă: chipul „animal” al pieței de valori

- Etapele deschiderii unui cabinet stomatologic privat

- Cum să vă deschideți magazinul - instrucțiuni pas cu pas pentru începători + exemplu din viața reală

- Venituri din vânzări - formulă și concepte

- Care este diferența dintre marjă și profit - formule de calcul

- Sfat 1: Cum să treceți de la un sistem simplificat la un sistem cu plată TVA

- Conceptul de „depreciere a mașinii” - ce este?

- Afacerile de ieri: 7 probleme principale ale agenților imobiliari moderni :: Opinii :: RBC Real Estate

- Care este diferența dintre tipurile publice și nepublice de societăți pe acțiuni, parteneriate și cooperative?

- Afaceri simple - terenuri de uz casnic privat (loturi subsidiare personale)