Faktoring eksportowy. Faktoring eksportowy - rozwiązanie dla małych i średnich firm

Finansowanie poeksportowe – faktoring

Faktoring międzynarodowy to sposób finansowania należności międzynarodowych, za pomocą którego firma może zwrócić się do firmy faktoringowej (faktora) o wypłatę środków na podstawie istniejących należności. Obecnie nie ma uniwersalnej definicji faktoringu. Faktoring jest różnie definiowany w różnych krajach. Już w 1988 roku zdefiniowano, że faktoring to umowa pomiędzy faktorem a jego klientem, która obejmuje co najmniej dwie z następujących usług:

- ? finansowanie;

- ? Zarządzanie kontem;

- ? otrzymywanie długów;

- ? ochrona przed ryzykiem kredytowym.

Pod względem finansowym i ekonomicznym każdy faktoring jest operacją handlowo-prowizyjną połączoną z pożyczaniem kapitału obrotowego klienta, w tym windykacją jego należności, pożyczaniem oraz poręczeniem od ryzyka kredytowego i walutowego. Celem faktoringu jest uzyskanie przez dostawcę zapłaty jak najszybciej, ale z rabatem, w określonym terminie. Podstawą działania faktoringowego jest cesja zaległych płatności na rzecz faktora (firmy faktoringowej). Odbywa się to poprzez przekazywanie (operację indosową) rachunków i faktur.

Faktoring w handlu międzynarodowym jest interesujący przede wszystkim dla małych i średnich firm zorientowanych na eksport. Takie firmy często mają perspektywy na rozszerzenie produkcji eksportowej, ale nie mają wystarczającego zaplecza finansowego, ponieważ są obciążone należnościami. Powodem tego jest opóźnienie w płatnościach za dostawy eksportowe przez zagranicznych odbiorców, co prowadzi do braku własnego kapitału obrotowego [Pokrovskaya, 2009]. Dążąc do zwiększenia tempa obrotu kapitałowego, część marży oddają na rzecz czynników.

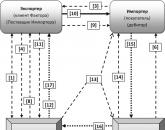

Faktoring międzynarodowy można zatem zdefiniować jako działalność polegającą na rozliczeniach i usługach finansowania międzynarodowych dostaw towarów i usług. Faktoring międzynarodowy, w przeciwieństwie do transakcji finansowania handlu, wykorzystywany jest do pracy na długoterminowych lub na czas nieokreślony zagranicznych kontraktów gospodarczych, charakteryzujących się regularnymi dostawami i tendencją do zwiększania obrotów. Faktoring międzynarodowy realizowany jest według dwóch modeli: jednoczynnikowego (rys. 4.3) i dwuczynnikowego (rys. 4.4).

Ryż. 4.3.

Aby lepiej zrozumieć rolę czynnika w organizacji ciągłych przepływów eksportowych poprzez zmniejszenie postrzeganego ryzyka eksportera i realnego ryzyka dla eksportera, przedstawiamy sekwencyjny przebieg wydarzeń zachodzących pomiędzy trzema głównymi aktorami faktoringu eksportowego, mianowicie:

Eksporter zawiera umowę (umowę) z Faktorem na faktoring eksportowy;

Eksporter i Importer zawierają umowę, w której w określonym czasie (np. w roku kalendarzowym) można zrealizować zarówno jedną, jak i (częściej) kilka dostaw międzynarodowych;

Importer składa u Eksportera zamówienie na jakiś produkt bez przedpłaty (oczekując otrzymania go jako „kredytu towarowego”);

Eksporter dostarcza towar do Importera na podstawie umowy handlu zagranicznego z taką fakturą, zgodnie z którą płatność musi zostać przekazana Faktorowi, co de facto sprawia, że Importer staje się dłużnikiem Faktora lub inaczej Eksporter przenosi należności na Faktora w ramach transakcji z Importerem (pominięte są etapy przekazania towaru przewoźnikowi, jak również odebrania towaru przez Importera w schemacie);

Eksporter przesyła Faktorowi fakturę za dostawę;

Faktor prowadzi zaliczkowe finansowanie Eksportera (np. 80-90% wartości fakturowej dostawy w ramach kontraktu). Na schemacie nie pokazano relacji międzybankowych;

Faktor, zgodnie z fakturą wynikającą z umowy, wystawia Importerowi fakturę do zapłaty i sprawdza wykonanie, jeśli nie otrzyma zapłaty w terminie;

Importer płaci fakturę zgodnie z fakturą na rzecz Faktora;

Faktor przekazuje środki na ostateczne rozliczenie z Eksporterem.

Relacja firmy faktoringowej (faktora) z eksporterem opiera się na wniosku umowy faktoringu eksportowego, co przede wszystkim determinuje warunki powstania i eliminacji ryzyka kredytowego i walutowego. Podpisując umowę faktor nabywa od eksportera wszelkie prawa handlowe (faktury) powstałe od momentu dostarczenia towaru do kupującego. Eksporter otrzymuje większość kwoty (60-90%) jako zapłatę za dostawę bezpośrednio po wysyłce, a pozostałą część (pomniejszoną o prowizję) płaci faktorant w terminie określonym w umowie. Płatność ta jest dokonywana niezależnie od sytuacji finansowej kupującego.

Czynność faktoringowa polegająca na przeniesieniu funkcji rozliczeniowych z głównej firmy faktoringowej do dowolnego oddziału nazywana jest faktoringiem wzajemnym. Faktoring eksportowy i importowy implikuje występowanie elementów faktoringu wzajemnego. Czasami faktoring bezpośredni może być obecny w procesie realizacji umowy faktoringowej. Przy faktoringu wzajemnym eksporter podpisuje umowę prawną wyłącznie z obsługującą go krajową firmą faktoringową, bez zawierania umowy z firmą działającą na rynku importera. Jednocześnie eksporter jest świadomy wszelkich informacji i warunków, na jakich działa firma importera, dzięki czemu eksporter może prawidłowo ocenić warunki cesji swoich dokumentów i praw na inną spółkę faktorową.

Faktoring eksportowy to schemat finansowy, który łączy finansowanie kapitału obrotowego eksportera, ochronę kredytową, zarządzanie należnościami zagranicznego importera oraz windykację płatności. Sam faktor może być reprezentowany przez bank lub inną instytucję finansową, która finansuje eksport poprzez zakup faktur od eksportera lub należności od importera.

Faktoring eksportowy realizowany jest na podstawie umowy pomiędzy eksporterem a faktorem, na podstawie której faktor kupuje posiadane przez eksportera należności krótkoterminowe, płacąc za nie gotówką z określonym rabatem. Faktor bierze więc na siebie ryzyko braku zapłaty przez importera i konieczność przeprowadzenia operacji w celu odebrania tego długu od importera. W efekcie, praktycznie eliminując ryzyko braku płatności przez zagranicznych importerów, faktoring umożliwia eksporterowi oferowanie terminów płatności z rachunku otwartego, zwiększając tym samym płynność wyników finansowych eksportera i docelowo zwiększając jego konkurencyjność na rynku międzynarodowym.

Faktoring międzynarodowy należności zagranicznych jest realną alternatywą dla ubezpieczenia kredytu eksportowego, długoterminowego bankowego finansowania eksportu, korzystania z drogich pośrednich kredytów krótkoterminowych takich jak pożyczka pomostowa oraz inne rodzaje pożyczek, które powodują zadłużenie w bilansie firmy eksportującej. Istnieją dwa główne schematy finansowania eksportu z wykorzystaniem faktoringu:

Faktoring rabatowy (faktoring rabatowy) - faktor dokonuje zaliczek na poczet należności eksportera przed otrzymaniem środków od importera. Koszty transakcyjne okazują się w tym przypadku zmienne i zależą od ram czasowych na otrzymanie środków od importera oraz od kursu waluty, w której zostaną one otrzymane.

Faktoring windykacyjny (faktoring windykacyjny ) - faktor dokonuje zapłaty na rzecz eksportera pomniejszony o prowizje za należności podlegające zapłacie, bez względu na zdolność finansową importera do zapłaty. Koszty transakcji są stałe i zazwyczaj wahają się od 1-4% w zależności od kraju, wielkości transakcji i ilości dokumentów.

Ograniczenia faktoringu eksportowego:

- ? stosowane tylko w tych krajach, które mają ustawodawstwo regulujące sprzedaż i kupno wierzytelności;

- ? zwykle nie nadaje się do należności zagranicznych z terminem zapadalności powyżej 180 dni;

- ? może nie być odpowiedni dla eksporterów, którzy oczekują skromnych zysków.

Naturalne w przypadku faktoringu międzynarodowego, gdy sprzedający i kupujący znajdują się w różnych krajach, stało się faktoring dwuskładnikowy (patrz rys. 4.4), co pozwala na podział odpowiedzialności między dwie firmy faktoringowe.

współczynnik eksportu ( współczynnik eksportu ) finansuje sprzedającego i zapewnia zarządzanie należnościami. Czynnik importu (Współczynnik importu) zapewnia ochronę kredytową i odzyskuje niezapłacone faktury. Taki schemat jest bardzo wygodny i skuteczny w przypadkach, gdy istnieją znaczne różnice ekonomiczne, prawne, a zwłaszcza językowe między środowiskami marketingowymi krajów sprzedającego i kupującego.

Ryż. 4.4.

Procedura krok po kroku dla międzynarodowego faktoringu dwuskładnikowego z pełnym zakresem usług od czterech aktorów faktoringowych może być przedstawiona w następujący sposób:

Eksporter (w zakresie faktoringu – klient) zawiera z Faktorem Eksportowym umowę faktoringu międzynarodowego, w której często z góry określani są uzgodnieni nabywcy (Importerzy);

Czynnik eksportowy i czynnik importowy zawierają międzyzakładową umowę o współpracy, w ramach której z góry określani są uzgodnieni nabywcy (Importerzy);

Importer składa zamówienie na zakup towaru od Eksportera;

Eksporter, korzystając z faktury pro forma wystawionej na podstawie zamówienia Importera, zwraca się do Faktora Eksportu o maksymalną dopuszczalną łączną wartość umowy handlu zagranicznego odpowiadającą zleceniu Importera;

Z kolei Faktor Eksportu uzgadnia z Faktorem Importu maksymalną dopuszczalną łączną wartość planowanej umowy handlu zagranicznego Importera;

Czynnik importu sprawdza aktualny stan (wypłacalność, historię finansową) Importera;

Czynnik importowy w przypadku pozytywnego wyniku kontroli statusu Importera, daje zatwierdzenie faktorowi eksportowemu dla wielkości transakcji handlu zagranicznego;

Czynnik Eksportowy udziela eksporterowi zgody na daną transakcję;

Eksporter zawiera umowę handlu zagranicznego z jednym z Importerów wskazanych w krokach;

Eksporter na podstawie umowy handlu zagranicznego zawartej zgodnie z zamówieniem Importera dostarcza towar do Importera zgodnie z określoną fakturą proforma. Na schemacie nie pokazano operacji transportowych i formalności celnych;

Eksporter przekazuje Faktorowi Eksportowemu fakturę z umowy handlu zagranicznego oraz inne dokumenty niezbędne do przelewu należności Importera (przy założeniu formy płatności z rachunku otwartego);

Faktor eksportowy przekazuje Eksporterowi środki uzgodnione w umowie faktoringowej (zwykle nie więcej niż 90% całkowitej wartości umowy);

Faktor eksportu przesyła dokumenty dotyczące transakcji handlu zagranicznego do Faktora Importu i Importera;

W terminie płatności (zgodnie z warunkami umowy i odpowiednią fakturą wystawioną przez Eksportera) Faktor Importowy składa prezentację Importerowi;

Importer zgodnie ze zgłoszeniem dokonuje płatności na rzecz Czynnika Importowego;

Z kolei faktor importowy przekazuje odpowiednie środki w ramach umowy międzyfaktorowej faktorowi eksportowemu.

Faktor eksportujący przekazuje (z uwzględnieniem własnej rekompensaty wynikającej z umowy) saldo środków na Eksporterowi, dokonując w ten sposób ostatecznego rozliczenia faktury Eksportera, z uwzględnieniem wcześniej wpłaconej przez Faktora eksportującego zaliczki.

Faktoring wzajemny lub dwuskładnikowy to operacja faktoringowa, w ramach której firma faktoringowa będzie działać w swoim kraju w imieniu (w imieniu) zagranicznej firmy faktoringowej w transakcjach dotyczących tych dwóch krajów. Faktoring dwuczynnikowy jest w rzeczywistości najbardziej niezawodnym sposobem integracji transgranicznego odcinka łańcucha dostaw (sieci), a ponadto może być interpretowany jako narzędzie do międzynarodowego zarządzania ryzykiem logistycznym (tabela 4.3).

Tabela 4.3

Krótka charakterystyka faktoringu eksportowego

Dla biznesu

Wszystkie artykułyFaktoring eksportowy

Jaki rodzaj faktoringu eksportowego jest dla Ciebie odpowiedni?

Usługi faktoringu zagranicznego eksportowego świadczone są według dwóch schematów.

- Faktoring eksportowy z regresem. To najpopularniejszy format płatności. Obecność regresu daje firmie finansowej w przypadku nie wypłaty środków przez dłużnika i odmowy świadczenia prawo do żądania ich od dostawcy po określonym czasie. Czynnik przyjmuje na siebie ryzyko płynności. Kredyt pozostaje jednocześnie u dostawcy.

- Faktoring eksportowy bez regresu. W takim przypadku instytucja finansowa przejmuje całą odpowiedzialność. Prowadzi to do tego, że usługi faktoringowe bez regresu wymagają dokładnego sprawdzenia wypłacalności dłużników. Jeżeli klient nie wpłaci całości środków, faktor poniesie straty.

Więcej o faktoringu eksportowym

Faktoring eksportowy to zestaw usług regulujących wzajemne rozliczenia między dostawcami i odbiorcami z różnych krajów. Factors zapewnia klientom następujące usługi:

- Finansowanie bez zwłoki;

- Zapewnianie długoterminowych odroczeń po korzystnych stopach procentowych;

- Konsultacje i wsparcie informacyjne;

- Przygotowanie aktów pojednania;

- Kontrola zadłużenia itp.

Korzyści są oczywiste. Eksportowe usługi faktoringu międzynarodowego znacznie przyspieszają i upraszczają organizację dostaw za granicę.

Zalety faktoringu eksportowego

Faktoring eksportowy daje kontrahentom wiele korzyści.

Kupujący.

- Importerzy otrzymują odroczenia płatności za dostawy.

- Kapitał obrotowy jest uzupełniany bez przenoszenia majątku jako zabezpieczenia.

- Asortyment się rozszerza.

- Istnieje możliwość wejścia na nowe rynki.

- Oprocentowanie kredytów faktoringowych jest niższe niż oprocentowanie oferowane przez banki.

Dostawcy.

- Eksporterzy otrzymują większość pieniędzy natychmiast.

- Sprzedaż rośnie.

- Nie ma silnych luk gotówkowych.

- Znacznie zmniejsza się ryzyko, że kupujący nie zapłacą za zamówienia.

- Chcesz zamówić usługi faktoringu eksportowego? Kontakt. Ocenimy wypłacalność firmy i zaproponujemy odpowiednią opcję obopólnie korzystnej współpracy.

Faktoring eksportowy bez regresu- rodzaj operacji faktoringu międzynarodowego najbardziej pożądanego przez firmy rosyjskie, w którym faktor eksportowy w pełni przejmuje ryzyko braku zapłaty dostawy eksportowej przez nabywcę nierezydenta. Z reguły ten rodzaj faktoringu międzynarodowego realizowany jest w modelu dwuczynnikowym.

Algorytm realizacji faktoringu eksportowego bez prawa regresu, model dwuczynnikowy:

Jednocześnie Faktor Eksportowy przesyła zapytanie do Faktorów Importowych w kraju nabywcy nierezydenta za pośrednictwem systemu informacyjnego FCI lub IFG w celu zagwarantowania zwrotu wpływów oraz oceny wypłacalności nabywcy nierezydenta.

2. Po przejściu subemisji i otrzymaniu potwierdzenia od Faktora Importowego zostaje zawarta umowa faktoringu eksportowego bez prawa regresu (Umowa ogólna o ogólnych warunkach usług faktoringowych dla dostaw eksportowych). Nabywca nierezydent otrzymuje powiadomienie o jej zawarciu oraz dyspozycję dokonania płatności.

3. Eksporter dostarcza, zgodnie z umową faktoringu eksportowego, bez prawa regresu, przekazuje dokumenty przewozowe faktorowi eksportowemu (z reguły oryginał faktury (faktury), oryginał lub kopia listu przewozowego ( konosament), kopia stanowego zgłoszenia celnego (CCD)) , przekazanie roszczenia pieniężnego (prawo do otrzymania wpływów) na czynnik eksportowy jest zakończone.

4. Faktor eksportowy po weryfikacji dostawy zapewnia eksporterowi finansowanie w wysokości od 70 do 100% kwoty faktury (dostawy). Finansowanie jest wypłacane w walucie Federacji Rosyjskiej. Prowizja Czynnika Eksportowego wypłacana jest poprzez potrącenie procentu kwoty finansowania lub przez odrębny rachunek.

5. Eksporter zwraca finansowanie Faktorowi Eksportu po otrzymaniu wpływów od nabywcy nierezydenta. W przypadku opóźnienia w płatności lub odmowy zapłaty za dostawę, faktor importujący przekazuje kwotę wpływów eksporterowi.

Faktoring eksportowy z prawem regresu- najpopularniejszy rodzaj faktoringu eksportowego w Rosji, charakteryzujący się niską prowizją za ryzyko, gdyż zakres usług nie obejmuje ochrony przed brakiem zapłaty przez nabywcę nierezydenta. Ten rodzaj faktoringu międzynarodowego służy zwiększeniu wolumenu dostaw eksportowych do wiarygodnych kontrahentów za granicą, a także zapobiega powstawaniu luk gotówkowych w przypadku dużych opóźnień w płatnościach. Faktoring eksportowy z prawem regresu coraz częściej realizowany jest w modelu jednoczynnikowym.

Algorytm realizacji faktoringu eksportowego z prawem regresu, model dwuczynnikowy:

1. Do zawarcia umowy faktoringu międzynarodowego konieczne jest przekazanie Faktorowi Eksportowemu informacji do analizy działalności finansowej, ekonomicznej i produkcyjnej eksportera (patrz wykaz dokumentów w sekcji „Profil Faktorowy”).

Eksporter wskazuje kraje i firmy, z którymi prowadzona jest zagraniczna działalność gospodarcza, dostarcza kopie umów handlu zagranicznego na dostawy z odroczonym terminem płatności.

Termin rozpatrzenia dokumentów i oceny ryzyka (underwritingu) może wynosić od 7 do 30 dni.

2. Po przejściu subemisji zostaje zawarta umowa faktoringu eksportowego z prawem regresu (Umowa ogólna o ogólnych warunkach usług faktoringowych dla dostaw eksportowych). Nabywca nierezydent otrzymuje powiadomienie o jej zawarciu oraz dyspozycję dokonania płatności. Zgodnie z dyspozycją płatniczą wpływy muszą być przesłane przez nabywcę nierezydenta na rachunek faktoringowy eksportera w banku Faktora Eksportowego.

3. Eksporter dostarcza, zgodnie z umową faktoringu eksportowego z prawem regresu, przekazuje dokumenty przewozowe Faktorowi eksportowemu (z reguły oryginał faktury (faktura), oryginał lub kopia listu przewozowego (rachunku konosamentu), kopia państwowego zgłoszenia celnego (CCD)) , transfer roszczenia pieniężnego (prawo do otrzymania wpływów z określonej dostawy) na czynnik eksportowy jest zakończony.

4. Faktor eksportowy po weryfikacji dostawy zapewnia eksporterowi finansowanie w wysokości od 70 do 100% kwoty faktury (dostawy). Finansowanie jest wypłacane w walucie Federacji Rosyjskiej. Prowizja faktoringowa jest wypłacana poprzez potrącenie procentu kwoty finansowania lub potrącenie po otrzymaniu wpływów od nabywcy niebędącego rezydentem.

5. W przypadku nieotrzymania wpływów od nabywcy nierezydenta, Faktor Eksportowy aktualizuje okres oczekiwania – okres, w którym podejmuje się szereg działań w celu spłaty powstałego długu. W przypadku braku możliwości otrzymania wpływów od nabywcy nierezydenta, Faktor Eksportowy przesyła eksporterowi regres i prośbę o zwrot wcześniej opłaconego finansowania za nieopłacone dostawy przez nabywcę nierezydenta.

Faktoring importowy- największy rodzaj faktoringu międzynarodowego w Rosji. Charakterystyczną cechą faktoringu importowego jest to, że rosyjska firma importująca nie ponosi bezpośrednich kosztów finansowych: w modelu dwuczynnikowym prowizję za usługę i finansowanie płaci dostawca niebędący rezydentem. Faktoring importowy w modelu dwuczynnikowym nie implikuje prawa regresu.

Algorytm faktoringu importowego bez prawa regresu według modelu dwuczynnikowego jest „lustrzanym odbiciem” algorytmu faktoringu eksportowego bez prawa regresu.

W Rosji stosowany jest również system faktoringu importowego z regresem, w którym rosyjski faktor importowy wystawia gwarancję na rzecz banku dostawcy niebędącego rezydentem, co eliminuje ryzyko braku zapłaty za dostawę.

Faktoring eksportowy to jeden z najskuteczniejszych mechanizmów finansowych, który pozwala zarówno doświadczonym firmom, jak i początkującym w handlu zagranicznym rozwiązać znaczną liczbę złożonych problemów związanych z realizacją dostaw eksportowych.

Faktoring eksportowy pozwala dostawcom na prowadzenie rozliczeń na warunkach odroczonej płatności bez znaczącej dywersji kapitału obrotowego. Często trudno jest sprawdzić wiarygodność zagranicznych kontrahentów ze względu na specyfikę ustawodawstwa i transakcji gospodarczych za granicą. Faktor zobowiązuje się do sprawdzenia zdolności kredytowej zagranicznych nabywców, obejmuje szereg ryzyk finansowych, m.in. ryzyko niewypłacalności nabywców (ryzyko kredytowe), ryzyko opóźnienia płatności (ryzyko płynności).

Faktor bierze na siebie odpowiedzialność za windykację należności, co znacznie zwalnia czas i obniża koszty dostawcy związane z monitorowaniem stanu należności, ich windykacją i obsługą zaległych płatności. Jednocześnie w proces dochodzenia należności mogą włączyć się również wysoce profesjonalni uczestnicy rynku – firmy faktoringowe – członkowie IFG.

Faktor może świadczyć usługi zarówno faktoringu bezpośredniego eksportowego, jak i faktoringu dwuczynnikowego (rys. 2.1 i 2.2).

Eksporterzy towarów i usług z Rosji, współpracując jednocześnie z odbiorcami z jednego lub więcej krajów, mogą natychmiast otrzymać finansowanie z realizowanych dostaw, ubezpieczyć się od wielu ryzyk finansowych i uprościć pracę z dłużnikami dzięki usługom faktoringu eksportowego. Gwarancja zapłaty od faktora znacznie upraszcza handel transgraniczny z zagranicznymi kontrahentami.

Rysunek 2.1 - Faktoring bezpośredni eksport

Rysunek 2.1 przedstawia schemat bezpośredniego faktoringu eksportowego, a liczby wskazują:

- · Zawarcie umowy faktoringowej.

- · Ustalenie limitu finansowania dla eksportera.

- · Wysyłka towaru.

- · Cesja wierzytelności i dostarczenie dokumentów przewozowych.

- · Wcześniejsza płatność (do 90% kwoty dostawy).

- · Płatność za dostawę przez zagranicznego importera.

- · Sprzedaż zysków z wymiany walut.

- · Zaksięgowanie kwoty wpływów w rublach na konto faktoringowe.

- · Zaksięgowanie salda kwoty na rachunku Eksportera.

Członkostwo w IFG i FCI umożliwiło faktorowi bezpośrednią współpracę z międzynarodowymi firmami faktoringowymi i bankami z różnych krajów, zjednoczonych międzynarodowym elektronicznym systemem przekazywania informacji finansowych, a także dostęp do unikalnej bazy danych o wypłacalności zagranicznych dłużników, najnowsze osiągnięcia i technologie w zakresie faktoringu międzynarodowego.

Rysunek 2.2 - Dwuczynnikowy faktoring eksportowy

Rysunek 2.2 przedstawia schemat dwuczynnikowego faktoringu eksportowego, a liczby wskazują:

- 1. Umowa faktoringu eksportowego.

- 2. Zatwierdzenie zdolności kredytowej dłużnika zagranicznego.

- 3. Umowa sprzedaży.

- 4. Dostawa towarów.

- 5. Dostarczenie dokumentów przewozowych.

- 6. Finansowanie w wysokości do 90% kwoty dostawy.

- 7. Zawiadomienie zagranicznej firmy faktoringowej (Import Factor) o dostawie.

- 8. Płatność na rzecz Eksportera w wysokości 100% przychodów z eksportu.

- 8a.W przypadku braku zapłaty przez importera Faktor Importowy płaci 100% wpływów eksportowych.

- 9. Spłata finansowania i wypłata prowizji faktoringowych

Zagraniczna firma faktoringowa posiada pełną informację o rynku swojego kraju, co pozwala jej obiektywnie ocenić wiarygodność nabywców. Dodatkowo zagraniczna firma faktoringowa – partner przejmuje na siebie ryzyko niewypłacalności zagranicznego nabywcy, gwarantując tym samym pełny zwrot środków. W ten sposób eksporter nie będzie narażony na nieprzewidziane ryzyko, które mogłoby poważnie zaszkodzić jego sytuacji finansowej.

Minęły dwa lata od uruchomienia projektu Smart Factoring w Priorbank OJSC, który dał okazję do wdrożenia najbardziej udanego doświadczenia biznesowego faktoringu zapożyczonego z banków grupy Raiffeisen International i dostosowanego dla Białorusi w sytuacji biznesowej Republiki Białorusi . Alexander Leonidovich Klochko, dyrektor wykonawczy Priorbank OJSC, mówił o nowej inicjatywie rozwoju faktoringu eksportowego w ramach projektu Smart Factoring.

Aleksandrze Leonidowiczu, dlaczego bank zaczął aktywnie rozwijać faktoring eksportowy?

Dziś zapotrzebowanie przedsiębiorców na otwarte, komfortowe środowisko biznesowe, technologiczne usługi i usługi finansowe jest ogromne i bez wątpienia uzasadnione.

Rok 2011, ze swoimi perypetiami na światowych rynkach finansowych, niepewnością i trudną sytuacją makroekonomiczną, jasno pokazał, że eksport jest dziś ważny nie tylko dla państwa z punktu widzenia skutecznej realizacji polityki proeksportowej kraju, ale także dla biznesu. samych podmiotów z punktu widzenia utrzymania rentowności, możliwości rozwoju biznesu oraz odpowiedniego zarządzania ryzykiem walutowym we własnym kraju.

W kontekście tworzenia Unii Celnej i Wspólnej Przestrzeni Gospodarczej oraz biorąc pod uwagę otwarty charakter białoruskiej gospodarki, moim zdaniem instrumenty finansowe wspierające operacje eksportowo-importowe, a także szybkie wdrożenie pozytywnej międzynarodowej Doświadczenia z ich stosowania, wypracowane już w ciągu ostatnich dziesięcioleci, stają się coraz ważniejsze.

Jednym z takich narzędzi jest faktoring eksportowy, oferowany przez Priorbank OJSC w ramach ciągłego rozwoju naszego projektu „Business Completion”.

Należy zauważyć, że dojrzałe rynki finansowe charakteryzują się również aktywnością w zakresie faktoringu importowego, jednak Priorbank z wielu powodów zdecydował się na rozpoczęcie od faktoringu eksportowego.

Jakie rodzaje faktoringu eksportowego są dziś oferowane na Białorusi?

Główne definicje w teorii i praktyce sprowadzają się do tego, że faktoring eksportowy to finansowanie pod zastaw cesji wierzytelności pieniężnej na rzecz dłużnika znajdującego się poza granicami Republiki Białoruś.

Istnieje kilka rodzajów faktoringu eksportowego (lub międzynarodowego). Najprostszym rodzajem faktoringu eksportowego jest faktoring eksportowy bezpośredni. W ramach tego produktu zaangażowane są trzy strony: eksporter, bank (czynnik eksportowy) i dłużnik, któremu dostarczane są towary (usługi/roboty) oraz wierzytelności pieniężne, które są przypisane do banku. Produkt ten jest najczęściej oferowany na zasadzie regresu (czyli ryzyko braku zapłaty przez dłużnika przejmuje eksporter) oraz z powiadomieniem dłużnika o cesji (faktoring otwarty). Dodatkowo, w zależności od dłużników i warunków transakcji, bank może wymagać złożenia dodatkowego zabezpieczenia (zastaw na towarach w obrocie, wyposażeniu itp.).

Atrakcyjniejszym rodzajem faktoringu eksportowego wydaje nam się faktoring dwuczynnikowy. W grę wchodzą już 4 strony: oprócz wymienionych powyżej, w transakcję wchodzi nowa strona - czynnik importowy. Pomiędzy faktorem importującym a eksporterem zawierana jest specjalna umowa międzyzakładowa. Faktor importowy to bank lub firma faktoringowa, która ma siedzibę w kraju dłużnika i przejmuje na siebie ryzyko braku zapłaty przez tego dłużnika, a także przejmuje windykację niespłaconego długu. Tak więc, jeśli kupujący nie zapłacił w określonym terminie (z reguły termin umowy + 90 dni oczekiwania), czynnik importujący spłaci za niego dług. W tym schemacie niezwykle ważne jest, aby czynnik eksportowy i czynnik importowy były koniecznie członkami międzynarodowego stowarzyszenia czynników (na przykład IFG - International Factors Group, gdzie obecnie jedynym przedstawicielem z Białorusi jest Priorbank OJSC), co pozwala im na współpracują w ramach ujednoliconych zasad i procedur, które jasno, w najdrobniejszych szczegółach regulują i przyspieszają procesy interakcji i wymiany informacji (analoga do dobrze znanych Ujednoliconych Przepisów Międzynarodowej Izby Handlowej dotyczących akredytyw dokumentowych i gwarancje). Pomimo pozornej złożoności programu, dla eksportera nic się właściwie nie zmienia: nadal zawiera umowę faktoringową z Priorbank i otrzymuje finansowanie w walucie obcej na poczet cesji wierzytelności na rzecz swoich nabywców za granicą.

Ten schemat sprawdził się, jest przejrzysty i zrozumiały dla partnerów oraz jest szeroko stosowany w handlu międzynarodowym. Do tej pory Priorbank zawarł już pierwsze umowy międzyfaktoryczne z rosyjskimi bankami - dzięki temu możemy dziś obsługiwać przepływy eksportowe do Rosji w ramach schematu dwuskładnikowego. Trwają prace nad dokumentami z zachodnioeuropejskimi instytucjami finansowymi.

Kto może skorzystać na faktoringu eksportowym?

Faktoring eksportowy jest szczególnie istotny dla eksporterów (producentów lub dostawców hurtowych), którzy wysyłają towary (prace/usługi) do nierezydentów z odroczonym terminem płatności i zamierzają jakościowo poprawić elementy standardowej oferty dla swoich kontrahentów.

Jakie są korzyści z faktoringu eksportowego dla eksporterów?

- - Finansowanie operacji eksportowych w walutach obcych.

- - Pokrycie ryzyka braku zapłaty przez nabywcę nierezydenta (w przypadku korzystania z programu dwuskładnikowego lub programu z ochroną ubezpieczeniową).

- - Sprawne zarządzanie należnościami poza granicami kraju.

- - Możliwość realizacji operacji handlu zagranicznego w eksporcie poprzez pozyskanie finansowania poprzez faktoring (Rozporządzenie Prezydenta Republiki Białoruś z dnia 27 marca 2008 r. Nr 178 „O trybie prowadzenia i kontroli operacji handlu zagranicznego”, paragraf 1.7, pkt 5) - dzięki faktoringowi eksporter jest zwolniony z obowiązku zapewnienia wpływów z transakcji eksportowej niezwłocznie po otrzymaniu kwoty finansowania wynikającej z umowy faktoringowej.

- - Możliwość zawierania kontraktów eksportowych z karencją powyżej 90 dni (nie jest wymagane dodatkowe zezwolenie Narodowego Banku).

- - Wejście na nowe rynki i poszerzanie bazy klientów: dzięki faktoringowi eksporter ma możliwość zaoferowania kupującym korzystniejszych warunków płatności z odroczonym terminem płatności.

Niewątpliwie jesteśmy gotowi do szczegółowego omówienia pozytywnych aspektów i nowych możliwości, jakie daje faktoring eksportowy w każdym konkretnym przypadku podczas negocjacji z naszymi klientami.

Jaka jest praktyka pracy z odroczonym terminem płatności w handlu międzynarodowym?

W praktyce międzynarodowej odroczona płatność jest klasycznie postrzegana jako kredyt towarowy udzielany kupującemu przez sprzedającego. Oznacza to, że sprzedający, zapewniając odroczoną płatność, w rzeczywistości kredytuje kapitał obrotowy kupującego. Na tę sytuację można spojrzeć z dwóch stron. Z jednej strony sprzedający jest niewątpliwie zainteresowany zwiększeniem siły nabywczej swoich klientów: z tego punktu widzenia kredytowanie ich kapitału obrotowego wydaje się rozsądne. Jednak z drugiej strony logika podpowiada, że każda pożyczka musi zostać spłacona. Przecież zapewnienie odroczenia znacznie zwiększa obrót kapitału obrotowego kupującego, co bezpośrednio wpływa na jego wyniki finansowe. W praktyce światowej dość powszechna jest sytuacja, gdy „koszt” takiego kredytu towarowego jest wliczany w ostateczną cenę towaru (pracy/usługi): im dłuższe opóźnienie w spłacie, tym wyższa cena ostateczna.

Niestety, nasi eksporterzy nie są przyzwyczajeni do traktowania zwłoki jako usługi, za którą trzeba zapłacić, a jako dodatkowej przewagi w negocjacjach z kupującym. Często jednak eksporter może w całości lub w dużej mierze zrekompensować koszty związane np. z faktoringiem, jeśli dostawa eksportowa realizowana jest na warunkach dużego opóźnienia i jest finansowana tym instrumentem, wliczając je w cenę sprzedaży.

Tym samym z jednej strony zapewnienie odroczonej płatności pozwala poszerzyć rynek sprzedaży i dotrzeć do nowych klientów. Z drugiej strony wykorzystanie faktoringu jednocześnie pozwala na poprawę wskaźników rotacji i uniknięcie luk płynnościowych, które zwykle powstają przy przyznawaniu odroczenia – jest to praktyka szeroko stosowana na rynkach światowych.

Co chciałbyś powiedzieć swoim potencjalnym klientom?

Pragnienie kreatywności i doskonałości łączy Priorbank i większość naszych obecnych klientów. Nasze nowe usługi skupiają się przede wszystkim na odnoszących sukcesy i rozwijających się firmach, które zapraszam do wspierania nas we wspólnych wysiłkach na rzecz dojrzałości rynku usług finansowych i bankowych oraz zbliżenia go do poziomu najlepszych światowych standardów.

Pragnę zauważyć, że nasi specjaliści ds. rozwoju przewidują duże zainteresowanie faktoringiem międzynarodowym nie tylko ze strony dużych klientów korporacyjnych, ale także małych i średnich przedsiębiorstw. Naszym zadaniem jest zapewnienie wzrostu rynku faktoringu nie jako substytutu kredytu i źródła zobowiązań, ale jako kompleksowa usługa z poważnym komponentem usługowym mającym na celu sprawny i co najważniejsze bezpieczny rozwój firmy. Już teraz nasi klienci wykazują ogromne zapotrzebowanie na rozwiązania z zakresu logistyki finansowej o wysokiej wartości dodanej, łączące szereg usług finansowych i handlowych (weryfikacja dostaw, windykacja i zarządzanie należnościami, ubezpieczenie od opóźnień i braku płatności, doradztwo itp.)

Program uruchomienia i promocji usługi na rynku obejmuje nie tylko standardowy zestaw narzędzi (marketing, administracja projektami, wycena itp.), ale także szereg nowych, powszechnie nieznanych w kraju. Zachęcimy naszych klientów.

Odnośnie naszych intencji: Już w poprzednich wywiadach zauważyłem, że tym razem, podobnie jak w przypadku naszego szybko rozwijającego się faktoringu wewnętrznego, zamierzamy aktywnie promować tę usługę i w niedalekiej przyszłości zająć dominującą pozycję na rynku w tym segmencie.

Podsumowując, wprowadzenie tego produktu na rynek i stworzenie sprzyjającego środowiska dla jego skutecznej promocji poprzedziła poważna wspólna praca z liderami i ekspertami Narodowego Banku, Ministerstwa Gospodarki i szeregu innych państw. organy i instytucje. Korzystając z okazji pragnę wyrazić im wdzięczność za niezwłoczne rozważenie i wsparcie naszych przedsięwzięć.

Popularny

- Podsumowanie lekcji na temat zapoznania się z otaczającymi dziećmi grupy przygotowawczej do szkoły „Kto wykluł się z jaja?

- Podsumowanie lekcji dla grupy przygotowawczej „Kto wykluł się z jaja?

- Turuchtan (Philomachus pugnax)

- Wieloryb karłowaty (Caperea marginata)Pol

- Pojęcie i cechy klientów korporacyjnych

- Dlaczego Phoenix. Symbol feniksa wśród Słowian. Legendy o Feniksie w różnych religiach

- Jak zrobić mydło w domu własnymi rękami

- Pachnące mydło robimy własnymi rękami

- Skład i właściwości mydła do prania, do użytku domowego Mydło do prania do użytku domowego

- Jak używać mydła do prania w życiu codziennym Mydło domowe w medycynie