eshn φορολογικός συντελεστής

Οργανισμοί και μεμονωμένοι επιχειρηματίες που εργάζονται στον αγροτικό κλάδο απολαμβάνουν κρατικά οφέλη και προτιμήσεις. Για αυτούς έχει αναπτυχθεί ειδικό φορολογικό καθεστώς - ενιαίος αγροτικός φόρος. Ο συντελεστής UAT ορίζεται σε 6%, η φορολογική βάση υπολογίζεται ως η διαφορά μεταξύ εσόδων και εξόδων. Αυτό μειώνει τις πληρωμές του προϋπολογισμού στο ελάχιστο, γεγονός που δημιουργεί ευνοϊκές συνθήκες για την ανάπτυξη της φυτικής παραγωγής, της κτηνοτροφίας και της δασοκομίας.

Το 2017, ο φορολογικός συντελεστής UAT ορίζεται σε 6%. Αυτή η τιμή ισχύει σε όλη τη χώρα, με εξαίρεση δύο περιοχές:

- Κριμαία;

- Σεβαστούπολη.

Στις περιφέρειες αυτές, για το 2017-2018, ορίζεται προνομιακός συντελεστής 4%, που ορίζει η περιφερειακή νομοθεσία. Το 2016 ήταν ακόμη χαμηλότερο - 0,5%.

Σπουδαίος! Το όφελος ισχύει μόνο για τις εταιρείες και τους μεμονωμένους επιχειρηματίες που δραστηριοποιούνται απευθείας στην επικράτεια των καθορισμένων οντοτήτων της Ρωσικής Ομοσπονδίας.

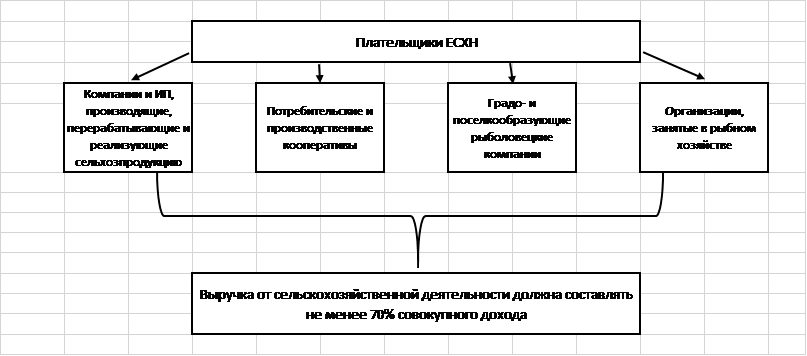

Ποιος μπορεί να γίνει πληρωτής του ενιαίου αγροτικού φόρου;

Διατίθεται ειδικός φορολογικός συντελεστής UAT για περιορισμένο αριθμό εταιρειών που πληρούν τις νομικές απαιτήσεις. Αυτά περιλαμβάνουν:

- Επιχειρήσεις και μεμονωμένοι επιχειρηματίες που παράγουν, μεταποιούν και πωλούν αγροτικά προϊόντα.

- Αγροτικοί καταναλωτικοί και παραγωγικοί συνεταιρισμοί αναγνωρισμένοι ως τέτοιοι σύμφωνα με την κείμενη νομοθεσία.

- Εταιρείες αλιείας αστικών και χωριών (εάν απασχολούν τουλάχιστον τους μισούς κατοίκους του οικισμού, συμπεριλαμβανομένων των εργαζομένων και των οικογενειών τους).

- Εταιρείες και μεμονωμένοι επιχειρηματίες στον τομέα της αλιείας, με συμμετοχή έως 300 υπαλλήλων, ιδιοκτήτες σκαφών ή χρήση τους βάσει συμφωνιών ναύλωσης.

Για όλες αυτές τις κατηγορίες φορολογουμένων, υπάρχει ένας γενικός κανόνας για τη διάρθρωση των εσόδων: τουλάχιστον το 70% των εσόδων πρέπει να προέρχεται από τη γεωργία.

Σπουδαίος! Το 2017 οι αγροτικές δραστηριότητες περιλαμβάνουν βοηθητικές δραστηριότητες: βόσκηση ζώων, θανάτωση πουλερικών, ψεκασμός χημικών κατά των εντόμων κ.λπ.

Ποιους φόρους αντικαθιστά το ESHN;

Χαρακτηριστικό του ενιαίου γεωργικού φόρου είναι η απαλλαγή των πληρωτών του από τη μεταφορά άλλων δημοσιονομικών πληρωμών που είναι τυπικές για το OSNO. Αυτό σημαίνει μείωση της φορολογικής επιβάρυνσης και απλοποιημένη λογιστική διαδικασία.

Οι αγροτικές εταιρείες δεν πληρώνουν στο δημόσιο ταμείο:

- φόρος ακίνητης περιουσίας;

- ΦΠΑ (εκτός από περιπτώσεις εκπλήρωσης των υποχρεώσεων του αντιπροσώπου και μεταφοράς προϊόντων πέρα από τα κρατικά σύνορα της Ρωσικής Ομοσπονδίας).

- φόρος εισοδήματος;

- φόρος εισοδήματος φυσικών προσώπων (σχετικά με τις δημοσιονομικές υποχρεώσεις των μεμονωμένων επιχειρηματιών χωρίς μισθωτούς).

Ιδιαίτερη σημασία έχει η απαλλαγή από τον ΦΠΑ, τον πιο περίπλοκο λογιστικό και υπολογιστικό φόρο. Οι οργανισμοί και οι επιχειρηματίες δεν χρειάζεται να εκδίδουν τιμολόγια, να τηρούν αρχεία καταγραφής παραληφθέντων και εκδοθέντων τιμολογίων, βιβλίο αγορών και πωλήσεων. Αυτό σας επιτρέπει να εξοικονομήσετε χρόνο και χρήμα στις αμοιβές των λογιστών.

Τι φόρους πληρώνουν οι αγρότες;

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που προσελκύουν υπαλλήλους υποχρεούνται να ενεργούν ως φορολογικοί πράκτορες και να μεταφέρουν το 13% του εισοδήματος του προσωπικού στο δημόσιο ταμείο. Η πληρωμή φόρου πραγματοποιείται το αργότερο την επόμενη ημέρα μετά τη μεταφορά των μισθών, για πιστοποιητικά διακοπών και αναπηρίας - το αργότερο την τελευταία ημέρα του μήνα αναφοράς.

Η χρήση μισθωτής εργασίας συνεπάγεται την υποχρέωση της εταιρείας ή του μεμονωμένου επιχειρηματία να καταβάλει ασφάλιστρα. Το 2017, τα ποσοστά για αυτά καθορίζονται στο εξής επίπεδο:

| ταμείο εκτός προϋπολογισμού | Προσφορά |

| ΜΧΠ | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Σπουδαίος! Μεμονωμένος αγρότης χωρίς υπαλλήλους υποχρεούται να καταβάλει πάγιες ασφαλιστικές πληρωμές για τον εαυτό του.

Σύμφωνα με την παράγραφο 3 του άρθρου. 346.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που έχουν μεταβεί στον Ενιαίο Αγροτικό Φόρο δεν χάνουν την υποχρέωση να πληρώνουν φόρο μεταφοράς για αυτοκίνητα, λεωφορεία, οχήματα νερού και αεροπορικών μεταφορών που διαθέτουν.

Ο εξοπλισμός που αναφέρεται στην παράγραφο 2 του άρθρου. 358 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Πρόκειται για συνδυασμούς, τρακτέρ και ειδικά οχήματα (φορτηγά ζώα, φορτηγά γάλακτος κ.λπ.). Είναι σημαντικό να πληρούνται δύο προϋποθέσεις ταυτόχρονα:

- Ο εξοπλισμός χρησιμοποιείται για γεωργικές δραστηριότητες.

- μηχανήματα καταχωρούνται στους παραγωγούς γεωργικών προϊόντων.

Το ESHN δεν απαλλάσσει μια εταιρεία ή μεμονωμένο επιχειρηματία από την πληρωμή τελωνειακών δασμών που απαιτούνται για τη μεταφορά εμπορευμάτων πέρα από τα σύνορα της Ρωσικής Ομοσπονδίας. Υποχρεούνται να εκπληρώσουν τις υποχρεώσεις της αντιπροσωπείας για ΦΠΑ που προκύπτουν από συναλλαγές με αρχές και ξένους εταίρους.

Πώς να υπολογίσετε τη φορολογητέα βάση για το ESHN;

Ο τύπος για τον υπολογισμό του ενιαίου γεωργικού φόρου ορίζεται ως:

Φόρος \u003d (Έσοδα - Έξοδα) * 0,06.

Τα έσοδα περιλαμβάνουν έσοδα από την πώληση βιομηχανικών προϊόντων και μη πωλήσεων (ενοικίαση χώρων και αγροτικών μηχανημάτων, έκδοση δικαιωμάτων χρήσης πνευματικής ιδιοκτησίας, πώληση ακινήτων, συμμετοχή σε άλλους οργανισμούς κ.λπ.).

Σπουδαίος! Για τον υπολογισμό του εισοδήματος χρησιμοποιείται η ταμειακή μέθοδος, δηλ. λαμβάνονται υπόψη τα πραγματικά έσοδα που εισπράχθηκαν στο ταμείο ή στον τρεχούμενο λογαριασμό. Περιλαμβάνει προκαταβολές που λαμβάνονται από αγοραστές.

Η σύνθεση του σκέλους των δαπανών, που μειώνει τη φορολογητέα βάση, μπορεί να περιλαμβάνει δαπάνες από τον κατάλογο που δίνεται στην παράγραφο 2 του άρθ. 346.5 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Είναι αυστηρά περιορισμένη και δεν μπορεί να ερμηνευτεί προς την κατεύθυνση της επέκτασης.

Μεταξύ άλλων, οι ακόλουθες δαπάνες αναφέρονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας:

- για την αγορά νέων παγίων και την επισκευή, τον εκσυγχρονισμό των υφιστάμενων.

- για την απόκτηση άυλων περιουσιακών στοιχείων·

- να πληρώσει το προσωπικό·

- για την πληρωμή φόρων και τελών (επιπλέον του ενιαίου φόρου), ασφάλιστρα για μισθωτούς.

- για την αγορά πρώτων υλών, υλικών απαραίτητων για την υλοποίηση γεωργικών δραστηριοτήτων·

- για τη διαφήμιση αγαθών?

- για την αγορά γραφικής ύλης, πληρωμή για τις υπηρεσίες προσληφθέντος λογιστή, ελεγκτή, συμβολαιογράφου.

- για τη διασφάλιση της ασφάλειας στην εργασία, του εξοπλισμού και της συντήρησης του σταθμού πρώτων βοηθειών.

Στις δαπάνες που αναφέρονται στο άρθρο. 346.5 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, θα μπορούσαν να μειώσουν τη φορολογητέα βάση, πρέπει να πληρούν τις απαιτήσεις:

- να πληρωθεί πλήρως (χρησιμοποιείται η ταμειακή βάση για τη λογιστική του κόστους).

- να υποστηρίζονται από πρωτογενή έγγραφα·

- όντως προκύψει.

Οι προκαταβολές που καταβάλλονται σε προμηθευτές αγαθών και υπηρεσιών δεν περιλαμβάνονται στο τμήμα εξόδων του φορολογικού τύπου. Πληρώνονται, αλλά δεν πραγματοποιούνται πραγματικά: τα αγορασμένα προϊόντα δεν έχουν αποσταλεί ακόμη, η εργασία δεν έχει γίνει.

Χαρακτηριστικά του υπολογισμού του ενιαίου αγροτικού φόρου

Οι εταιρείες που χρησιμοποιούν το UAT δεν απαιτείται να τηρούν χωριστά αρχεία συναλλαγών. Καθορίζουν το ποσό ενός ενιαίου φόρου σύμφωνα με λογιστικά στοιχεία.

Προκύπτει μια αντίφαση: στο λογιστικό πρόγραμμα, ο λογιστής αντικατοπτρίζει τις συναλλαγές με βάση το γεγονός της συναλλαγής και όχι την πραγματική πληρωμή. Αυτό σημαίνει ότι για τον σωστό υπολογισμό της υποχρέωσης του προϋπολογισμού πρέπει να επιλέγονται μόνο οι πληρωθείσες συναλλαγές από το σύνολο των συναλλαγών.

Η μέθοδος επιλογής καθορίζεται στη λογιστική πολιτική της εταιρείας. Τις περισσότερες φορές, για αυτούς τους σκοπούς, χρησιμοποιούνται ισολογισμοί κύκλου εργασιών για λογαριασμούς 60 και 62.

Η νομοθεσία θεσπίζει την υποχρέωση των εταιρειών και των μεμονωμένων επιχειρηματιών να μεταφέρουν έναν ενιαίο φόρο δύο φορές το χρόνο:

- προκαταβολή με βάση τα αποτελέσματα έξι μηνών - έως τις 25.07.

- σύνολο με βάση τα αποτελέσματα 12 μηνών - έως 31.03 του επόμενου έτους.

Κατά τον υπολογισμό της προκαταβολής UAT, ο φορολογικός συντελεστής πολλαπλασιάζεται με τη διαφορά μεταξύ των εξαμηνιαίων εσόδων και εξόδων.

Ο τελικός υπολογισμός καθορίζεται από τον τύπο:

Φόρος \u003d (Έσοδα για το έτος - Έξοδα για το έτος) * 6% - Το ποσό της προκαταβολής που καταβλήθηκε.

Εάν ο τύπος δώσει θετικό αποτέλεσμα, ο φορολογούμενος μεταφέρει το υπολογιζόμενο ποσό στον προϋπολογισμό. Εάν αποδείχθηκε αρνητικός αριθμός, μπορεί να εκδώσει επιστροφή χρημάτων από το δημόσιο ταμείο σύμφωνα με το άρθρο. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ή συμψηφίζει την υπερπληρωμή προς τιμήν άλλων υποχρεώσεων του ομοσπονδιακού προϋπολογισμού.

Σύγκριση UAT και άλλων φορολογικών καθεστώτων

Κατά τη διαδικασία επιλογής ενός φορολογικού συστήματος για μια μικρή εταιρεία ή μεμονωμένο επιχειρηματία, είναι απαραίτητο να πραγματοποιηθούν υπολογισμοί και να συγκριθούν οι συνθήκες στο πλαίσιο των υφιστάμενων καθεστώτων. Παρουσιάζουμε τα βασικά χαρακτηριστικά τους με τη μορφή πίνακα:

Από τα παραπάνω στοιχεία είναι προφανές ότι οι προϋποθέσεις για τον ενιαίο αγροτικό φόρο είναι οι πιο πιστές για τους φορολογούμενους. Το καθεστώς προϋποθέτει ελάχιστο ποσοστό 6%. Μια παρόμοια τιμή ορίζεται για το "Εισόδημα" του USN, αλλά η φορολογητέα βάση σε αυτό το σύστημα είναι πολύ μεγαλύτερη από ό,τι βάσει του Ενιαίου Γεωργικού Φόρου.

Ο ενιαίος γεωργικός φόρος είναι συγκρίσιμος με το STS "Έσοδα μείον έξοδα" για εκείνες τις περιοχές όπου ο συντελεστής ορίζεται σε ελάχιστο επίπεδο 6%. Το γενικό φορολογικό καθεστώς δεν μπορεί να ανταγωνιστεί το UAT, γιατί συνεπάγεται υψηλό συντελεστή (η διαφορά είναι υπερτριπλάσια), πιο περίπλοκη λογιστική διαδικασία και ανάγκη υπολογισμού και πληρωμής ΦΠΑ.

Το ποσοστό UAT είναι μόνο 6%, γεγονός που δημιουργεί ευνοϊκές συνθήκες για την ανάπτυξη του αγροτικού τομέα. Δεν υπάρχει ελάχιστος φόρος και επομένως οι εταιρείες που δεν έχουν κέρδη δεν πληρώνουν τίποτα στον προϋπολογισμό. Αυτό καθιστά το ESHN μια έξυπνη επιλογή για αγροκτήματα, εταιρείες και μεμονωμένους επιχειρηματίες.

Εάν βρείτε κάποιο σφάλμα, επισημάνετε ένα κομμάτι κειμένου και κάντε κλικ Ctrl+Enter.

Δημοφιλής

- Ταύρος και αρκούδα στο χρηματιστήριο: το «ζωώδες» πρόσωπο του χρηματιστηρίου

- Στάδια ανοίγματος ιδιωτικού οδοντιατρείου

- Πώς να ανοίξετε το κατάστημά σας - οδηγίες βήμα προς βήμα για αρχάριους + παράδειγμα πραγματικής ζωής

- Έσοδα από πωλήσεις - τύπος και έννοιες

- Ποια είναι η διαφορά μεταξύ περιθωρίου και κέρδους - τύποι υπολογισμού

- Συμβουλή 1: Πώς να μεταβείτε από ένα απλοποιημένο σύστημα σε ένα σύστημα με πληρωμή ΦΠΑ

- Η έννοια της "απόσβεσης αυτοκινήτου" - τι είναι;

- Επιχειρήσεις του χθες: 7 βασικά προβλήματα των σύγχρονων μεσιτών :: Απόψεις :: RBC Real Estate

- Ποια είναι η διαφορά μεταξύ δημοσίων και μη δημοσίων τύπων ανωνύμων εταιρειών, εταιρικών σχέσεων και συνεταιρισμών;

- Απλά επαγγελματικά - ιδιωτικά οικιακά οικόπεδα (προσωπικά θυγατρικά οικόπεδα)