Metode i procedure za procjenu sklonosti riziku kreditne institucije. O pristupu proceni sklonosti ka riziku preduzeća na osnovu formalizovane procene njegovog finansijskog stanja Utvrđivanje i praćenje sklonosti riziku

Kako organizacija sazrijeva, povećava se vjerovatnoća novih rizika. Koliki je rizik prihvatljiv za kompaniju u ovom slučaju? Odgovor na ovo pitanje leži u konceptu „sklonosti riziku“.

apetit za rizikom određuje nivo rizika koji entitet može prihvatiti da zadrži da bi postigao svoje operativne i finansijske ciljeve. Sklonost riziku zavisi od spoljašnjih i unutrašnjih faktora. TO vanjski faktori uključuju tržišne uslove, makroekonomsko stanje privrede, zahtjeve državne regulative, tekuće promjene u industriji. Unutrašnji faktori su finansijske mogućnosti organizacije, trenutna faza njenog životnog ciklusa, mišljenja glavnih stejkholdera (akcionara, vlasnika obveznica, analitičara). Takođe, važan faktor su očekivanja u pogledu razvoja kompanije u srednjem roku: prognoza dobiti, prihoda, tržišnog učešća itd.

Kapacitet rizika definira maksimalnu granicu rizika koju organizacija može prihvatiti. Drugim riječima, ovaj pokazatelj odgovara maksimalnom nivou gubitaka na kojem organizacija neće biti proglašena nesolventnom (bankrotom).

Očigledno je da sklonost ka riziku ne bi trebalo da prelazi granice kapaciteta za rizik, pa se, po pravilu, prvo utvrđuje kapacitet rizika, a zatim nivo sklonosti riziku.

Vrijednost apetita za rizikom utvrđuje menadžment kompanije uz obavezno opravdanje usklađenosti nivoa apetita za rizikom sa strateškim ciljevima organizacije. Prilikom formalizacije apetita za rizikom, njegova vrijednost se fiksira u internim dokumentima organizacije, koji određuju internu politiku upravljanja rizicima. Na primjer, sklonost ka riziku može se utvrditi u Pravilniku o upravljanju rizicima organizacije, koji takođe utvrđuje ciljeve, principe i pristupe u oblasti upravljanja rizicima. Organizacija treba jasno definisati ko je odgovoran za praćenje i pridržavanje sklonosti riziku.

Posjedovanje određene vrijednosti za apetit za rizik pojednostavljuje proces upravljanja rizikom organizacije. U ovom slučaju se svodi na kontrolu da trenutna vrijednost rizika ne prelazi uneseni nivo rizika-anetita. Ako trenutna vrijednost rizika premašuje sklonost riziku, organizacija preduzima mjere za upravljanje rizikom kako bi ga svela na nivo sklonosti riziku. Ako dođe do takvog viška, organizacija preduzima neophodne mere da smanji rizik na nivo apetita za rizikom.

Prilikom odlučivanja o upravljanju određenim rizikom uzima se u obzir odnos između troškova mjera upravljanja rizikom i procjene rizika. U izuzetnim slučajevima, trenutni nivo rizika organizacije može premašiti vrijednost sklonosti riziku ako trošak mjera za smanjenje rizika premašuje vrijednost rizika.

Dakle, sklonost ka riziku omogućava: 1) da se utvrdi koje rizike organizacija može prihvatiti; 2) formuliše jasnu poziciju upravljanja u pogledu rizika; 3) pojednostaviti proces upravljanja rizicima; 4) da se izbegnu slučajevi kada iznos gubitka od nastanka rizika može dovesti organizaciju do bankrota.

Šema korištenja koncepta apetita za rizikom prikazana je na sl. 2.10.

Rice. 2.10.

Funkciju apetita za rizikom u upravljanju rizikom postaje lakše razumjeti ako uzmemo u obzir osu gdje dva suprotna kraja karakterišu dva ekstrema u preuzimanju rizika (slika 2.11). Na lijevoj strani, krajnja tačka pokazuje konzervativnu strategiju, kada je organizacija potpuno nesklona riziku. Desna strana ose, naprotiv, odgovara strategiji maksimalnog rizika. Uloga apetita za rizikom je da odredi koja tačka na ovoj osi odgovara strategiji organizacije.

Na sl. 2.12 prikazuje mapu rizika. Na jednoj osi je ucrtana vjerovatnoća nastanka rizika, a na drugoj veličina gubitka od nastanka rizika. Prava linija, koja odgovara apetitu za rizikom, dijeli područje matrice na dva dijela: svi projekti (zadaci) organizacije koji se nalaze ispod direktnog apetita za rizikom su prihvatljivi, i obrnuto, svi projekti iznad prave linije apetita za rizikom imaju neprihvatljiv nivo rizika. Ova slika prikazuje organizacije niskog i visokog rizika. Za svaku kompaniju, projekat je označen tačkom na slici 1, je validan, a projekat 3 obje organizacije moraju odbiti zbog neprihvatljivog nivoa rizika. Međutim, projekat 2 za organizaciju sa niskim nivoom rizika je neprihvatljivo, dok je za drugu organizaciju prihvatljivo.

Rice. 2.11.

Rice. 2.12.

Sklonost ka riziku se može definisati u kvantitativnom i kvalitativnom smislu. U prvom slučaju postavlja se apsolutna vrijednost mogućeg rizika ili njegova relativna vrijednost (na primjer, dozvoljeno odstupanje indikatora od planiranog). Istovremeno, sklonost ka riziku se određuje u zavisnosti od ciljeva organizacije. Ovi ciljevi mogu biti postizanje finansijskih ciljeva, ispunjavanje finansijskih propisa i drugih pokazatelja učinka kompanije. Mogu se sastojati u poštovanju finansijskih standarda, u postizanju utvrđenih finansijskih i drugih pokazatelja poslovanja preduzeća. Kvalitativni izraz apetita za rizikom se koristi kada se rizik ne može kvantificirati. U ovom slučaju, sklonost riziku se utvrđuje na deskriptivan način.

Primjeri kvantitativnog apetita za rizikom.

- 1. Organizacija ne smije izgubiti više od 10% godišnjeg prihoda. Ako potencijalni gubici prelaze ovu vrijednost, potrebno je odbiti prihvatanje rizika.

- 2. Veličina kapitala organizacije mora biti dovoljna da pokrije pet gubitaka određenog nivoa u određenom vremenskom periodu. Ako nema dovoljno kapitala, rizik se ne može prihvatiti.

- 3. Odnos finansijskog duga organizacije prema vrijednosti EBITDA na nivou 3:2.

Primjeri kvalitativnog apetita za rizikom.

- 1. Organizacija ne bi trebalo da posluje u zemljama sa povećanim valutnim rizicima.

- 2. Organizacija ne treba da radi sa partnerima čiji je rejting finansijske snage ispod određenog nivoa.

Svaka organizacija ima svoj način definiranja sklonosti riziku. Može se podesiti samo ukupni nivo sklonosti riziku. U ovom slučaju, vrijednost trenutnog rizika organizacije (uzimajući u obzir prihvatanje novih rizika) upoređuje se sa vrijednošću ukupnog apetita za rizikom. Drugim pristupom, pored opšteg apetita za rizikom, postavlja se i maksimalna vrijednost gubitaka za svaku vrstu rizika. U ovom slučaju, uz kontrolu ukupnog rizika organizacije, vrši se i kontrola za svaku vrstu rizika.

Postoje različite metode za određivanje sklonosti riziku. Hajde da razmotrimo neke od njih.

Metoda, na osnovu troškova aktivnosti upravljanja rizikom. U ovoj metodi, jedini kriterijum za procenu sklonosti riziku je odnos između cene mera upravljanja rizikom i visine rizika u određenom vremenskom periodu. Organizacija prihvata rizik u svakom slučaju, ako potencijalni gubici od nastanka rizika ne prelaze troškove mera upravljanja rizikom. Nivo sklonosti riziku u ovom slučaju odgovara cijeni mjera upravljanja rizikom.

Metoda, koristeći trenutni nivo rizika organizacije. Ovom metodom, ukupni apetit kompanije prema riziku se sumira iz pojedinačnih komponenti. Za to se izračunavaju indikatori uz pomoć kojih se određuju maksimalni dozvoljeni gubici organizacije za svaku vrstu rizika. Takvi pokazatelji mogu uključivati ukupan portfolio dugova kompanije, tržišnu vrijednost kompanije, vlasnički kapital kompanije, iznos obaveza u stranim valutama, kreditni rejting druge strane za postojeće finansijske transakcije i druge pokazatelje rizika.

Ukupni apetit organizacije prema riziku u određenom vremenskom periodu izračunava se kao zbir mogućih gubitaka za svaku vrstu rizika:

gdje lj- procjenu gubitaka povezanih sa nastankom rizika (1 - kreditni rizik, 2 - rizik likvidnosti, 3 - valutni rizik, 4 - kamatni rizik, 5 - rizik akcija), uzimajući u obzir vjerovatnoću nastanka rizika.

Ukupni nivo sklonosti riziku može se izraziti iu apsolutnim iu relativnim iznosima. Na primjer, sklonost riziku je određena kao određeni postotak vlasničkog kapitala organizacije ili njene tržišne vrijednosti. Dalja preraspodjela apetita za rizikom za svaki rizik vrši se uzimajući u obzir težinu svakog rizika izračunatu po formuli

gdje lj- procjenu gubitaka u vezi sa nastankom i-tog rizika u određenom vremenskom periodu, uzimajući u obzir vjerovatnoću nastanka rizika; R- ukupni apetit organizacije prema riziku u određenom vremenskom periodu.

Metoda koja koristi istorijski nivo rizika organizacije. U ovoj metodi, kao iu prethodnoj, sklonost riziku se računa kao zbir mogućih gubitaka za svaku vrstu rizika. Razlika je u tome što se u ovom slučaju razmatra istorijska dinamika indikatora rizika organizacije.

Za svaku vrstu rizika odabire se period u kojem je organizacija preuzela povećani rizik. Ovo može biti, na primjer, krizna godina sa nepovoljnim tržišnim uslovima ili bilo koji drugi period po nahođenju menadžmenta kompanije. Ne treba uzimati u obzir periode kada je početak rizika doveo do ozbiljnih posljedica po organizaciju, koje zahtijevaju radikalnu reviziju odabrane strategije razvoja.

Apsolutna vrijednost sklonosti riziku izračunava se kao zbir mogućih gubitaka za svaku vrstu rizika u različitim vremenskim periodima:

gdje Lj(tj)- procjenu gubitaka povezanih s nastankom i-tog rizika u trenutku f, uzimajući u obzir vjerovatnoću nastanka rizika, ja- 1, 2..., 5.

Metoda zasnovana na podacima sličnih organizacija. Sa ovim pristupom određivanju sklonosti riziku, statistika se koristi za slične organizacije. Kriterijumi po kojima se biraju uporedive organizacije utvrđeni su metodološkim dokumentima i mogu uključivati indikatore kao što su teritorija kompanije, njena tržišna vrednost, visina prihoda, odnos sopstvenih i pozajmljenih sredstava itd.

U ovom slučaju, sklonost ka riziku se definiše kao ukupni nivo rizika organizacije koji ne dovodi do pogoršanja performansi organizacije, već u poređenju sa prosekom kolega.

Metoda, na osnovu testiranja na stres. Za korištenje ove metode prvo se biraju faktori koji imaju značajan utjecaj na aktivnosti organizacije. Kao faktori se smatraju i interni indikatori organizacije i eksterni indikatori. Eksterni faktori mogu uključivati kamatne stope, makroekonomske pokazatelje, cijene roba, zahtjeve državne regulative, itd.

Zatim se gradi model ponašanja organizacije u zavisnosti od različitih scenarija dinamike odabranih faktora. Nakon toga se uspostavlja kombinacija faktora koji dovode do najgoreg prihvatljivog stanja organizacije. Na osnovu ovih vrijednosti faktora utvrđuje se nivo sklonosti riziku.

Metoda stručnog mišljenja specijalista. U ovom slučaju, sklonost riziku se utvrđuje na osnovu mišljenja vlasnika organizacije, njenog menadžmenta i drugih stručnjaka.

Kombinovana metoda. Ovaj pristup kombinuje različite metode za određivanje sklonosti riziku. Na primjer, ukupni nivo sklonosti riziku organizacije se izračunava korištenjem peer-to-peer metode, a alokacija svakom riziku se vrši korištenjem pondera izračunatih na osnovu istorijskog nivoa rizika organizacije.

U mnogim kompanijama sklonost ka riziku je polazna tačka za razvoj strategije njenog razvoja i planiranja kapitala. Prilikom određivanja sklonosti riziku, menadžment polazi od ciljeva organizacije. Na primjer, banka ima za cilj postizanje visokog rejtinga uz nisku sklonost riziku ili postizanje visokog nivoa prihoda, što podrazumijeva visok nivo sklonosti riziku. Entitet treba da razmotri kako je identifikovani rizični anetit prihvatljiv u tekućem periodu i kako će biti prihvatljiv u budućnosti.

Sklonost riziku utiče na korporativnu kulturu i stil organizacije. Njegova upotreba pomaže da se odaberu pravci razvoja organizacije koji odgovaraju utvrđenom nivou sklonosti riziku.

Mnogi vladini regulatori preporučuju korištenje koncepta sklonosti riziku u aktivnostima organizacija. Konkretno, u bankarskom sektoru, Bazelski komitet za bankarsku superviziju i regulativu (Bazel II) korištenje apetita za rizikom smatra jednim od glavnih principa upravljanja rizicima banke.

Nedostatak korišćenja apetita za rizikom u upravljanju finansijskim rizicima preduzeća je prisustvo subjektivnih procena u njegovom utvrđivanju. Nepostojanje potrebnih finansijskih komponenti za izračunavanje sklonosti riziku čini neophodnim oslanjanje samo na stručno mišljenje.

Osim toga, ne postoje precizni statistički modeli za kvantitativnu procjenu rizika za izračunavanje trenutnog nivoa rizika. Stoga, organizacija može uspostaviti sklonost riziku samo za određene vrste rizika, pri čemu se njegova vrijednost može izračunati sa prilično visokim stepenom tačnosti. Osim toga, koncept sklonosti riziku zahtijeva da interni poslovni procesi organizacije budu dizajnirani na način koji olakšava izračunavanje trenutnog nivoa rizika kompanije u bilo kojem trenutku. Menadžment kompanije treba da ima pravovremene i dovoljne informacije o prirodi i nivou preuzetih rizika.

- Bazel II: Međunarodna konvergencija mjerenja kapitala i kapitalnih standarda: ARevised Framework - sveobuhvatna verzija, BCBS, jun 2006.

Kreditiranje stanovništva: tehnologija upravljanja portfoliom. Pozajmljivanje stanovništva: Kako upravljati portfeljima

Menadžer rizika: u snovima upravljanja

Ponekad se čini da je upravljanje rizikom dospelo u ćorsokak. Menadžeri rizika „mere, beleže prisustvo ili dokumentuju rizike, uveravajući sve oko sebe da su rizici i njihovo smanjenje glavni cilj upravljanja organizacijom“, kako je Aleksej Sidorenko napisao u svojoj seriji članaka. Posljednja tačka, koja uvjerava sve oko da je smanjenje rizika glavni cilj poslovnog upravljanja, vrlo je korisna sa stanovišta samopozicioniranja i samopromocije menadžera rizika. Globalne inicijative poput Bazela I-II-III-itd su krave krave konsultanata (zaista ih volimo!).

Ali menadžeri rizika su često samo dosadni poslovnim liderima. Stoga lideri poslovnih jedinica često pokušavaju da ignorišu menadžere rizika, a ponekad su jednostavno prevareni. U najboljem slučaju, oni na upravljanje rizikom gledaju kao na neizbježan trošak poslovanja i zahtijevaju od menadžera rizika da jednostavno nemaju problema sa regulatorima.

Izolacija od stvarnog svijeta u kojem se ostvaruje profit čini svakodnevni posao upravljanja rizicima dosadnim, besmislenim i nemilosrdnim prema ljudima koji to rade. A ti ljudi su kvalifikovani: dobri su u izgradnji matematičkih modela, predviđanju i identifikaciji obrazaca. Zanemarivanje ovog iskustva, gubljenje radnog vremena ovih ljudi je nedopustiv luksuz u eri pada marži, fintech-a i rasta objektivno postojećih rizika.

Dakle, kako učiniti da upravljanje rizicima bude poslovno orijentirano, a da i dalje ostane upravljanje rizikom? Koji su stvarni problemi (izvan usklađenosti sa propisima) koje upravljanje poslovnim rizikom može riješiti? Kako menadžeri rizika mogu pomoći u poboljšanju poslovnih performansi? Kako osigurati da poslovne jedinice i upravljanje rizicima rade u jednom timu? Koje je menadžerske odluke potrebno donijeti da bi se postigli ovi ciljevi?

Jedan od odgovora na sva ova pitanja je Deklaracija o apetitu za rizik.

Deklaracija o apetitu za rizikom: šta je to?

Deklaracija o sklonosti ka riziku je formalni dokument koji navodi rizike, faktore rizika, njihove ciljne vrijednosti, granične vrijednosti, po dostizanju kojih su potrebne određene odluke. Ovim dokumentom se takođe formalno utvrđuje ciljni nivo adekvatnosti ekonomskog kapitala za pokriće rizika, obim potrebnog tampon likvidnosti, kao i ciljni prinos na kapital.

Ova definicija je posveta mrtvim slovima i sposobna je uništiti svaku zdravu ideju u začetku. To nema smisla u smislu stvarnih potreba za razvojem poslovanja. Sve što se spominje u ovoj definiciji ili su izmislili ili zamislili menadžeri rizika. Da bi deklaracija o apetitu prema riziku bila vrednija od papira na kojem je odštampana, potrebno je navesti.

Lista konkretnih menadžerskih odluka i akcija može udahnuti dah života ovom dokumentu. Glavni izvor aktivnosti menadžmenta su poslovni ciljevi. Rizik takođe ne postoji sam po sebi, već predstavlja neostvarivanje ovih ciljeva. Stoga, Deklaracija o apetitu za rizik treba da sadrži listu ciljeva. Upravljačke radnje navedene u Deklaraciji vezane su za ciljeve, ali imaju različite uslove za njihovu primjenu. Oni takođe zavise od našeg odnosa prema rizicima.

Stav prema rizicima je ključni momenat u izgradnji upravljanja rizicima fokusiranog na menadžerske akcije. Nije moguće upravljati svim rizicima. Ne morate upravljati svim rizicima. Kada bismo sve rizike sveli na minimum, ne bi ostali izvori profita. Stoga morate odlučiti od samog početka:

Koje rizike prihvatamo (i prenosimo na naše akcionare, ostavljajući njima da upravljaju tim rizicima);

Kojim rizicima upravljamo, odnosno koji su rizici u oblasti našeg poslovanja i naše nadležnosti;

Koje rizike mi i naši dioničari želimo izbjegavati, a koje naši dioničari nisu spremni preuzeti ni pod kojim (razumnim) okolnostima.

Klasificirajući rizike na ovaj način, možemo se fokusirati na one kojima upravljamo i (u manjoj mjeri) one koje prihvatamo. Uzrok svakog rizika je promjena faktora rizika. Faktori rizika mogu imati različite kvalitativne karakteristike i kvantitativne mjere. Neke od ovih karakteristika i mjera su vezane za vjerovatnoću, neke za uticaj koji realizacija rizika ima na organizaciju. Neke mjere rizika su izražene u jedinicama finansijskog rezultata (iznos dobiti ili gubitka), neke su orijentisane na rizik u užem smislu riječi.

Akcije i odluke menadžmenta zavise od situacije. Neki od njih se jednostavno planiraju unaprijed u zavisnosti od faze životnog ciklusa portfelja ili transakcije. Neke bi trebalo uzeti kao odgovor na vanjski događaj. Radnje mogu biti prirodne u normalnom toku poslovanja ili mogu biti ekstremne anti-krizne. Primjer potonjeg tipa akcije je stop loss prodaja.

Procedure za redovno praćenje transakcije ili portfelja kojima upravljamo takođe treba da budu opisane u Izjavi o sklonosti ka riziku.

Dakle, Deklaracija o apetitu za rizik nije samo i ne toliko o rizicima. Radi se o biznisu općenito. Važeća deklaracija o apetitu za rizikom je više deklaracija o ulaganju koja je kreirana da odgovori na sve interne izazove upravljanja.

Izjava o sklonosti ka riziku u upravljanju bankom

Važeća izjava o sklonosti ka riziku prožima proces upravljanja bankom. Postavlja polaznu tačku za planiranje, jer definiše ciljne karakteristike portfelja koji banka formira.

Takođe reguliše proces kreditiranja. Imidž ciljnog zajmoprimca, pravila kreditiranja i prihvatanje rizika sastavni su dio Deklaracije.

Definiše pravila i metode upravljanja portfoliom. Upravljanje uspostavljenim portfoliom kredita za stanovništvo je složen zadatak. Ovo je mnogo teže od upravljanja portfeljima vrijednosnih papira. Uslovi kredita su fiksni i ne mogu se jednostrano mijenjati. Sekundarno tržište kredita nije likvidno. Njihova prodaja zahtijeva dugu i savjesnu pripremu. Stoga je prodaja kao alat za upravljanje portfoliom u kriznoj situaciji praktično nedostupan alat. Ali ponekad Deklaracija o sklonosti riziku u smislu rizika prevremene otplate može diktirati potrebu za jednostranim ublažavanjem uslova kredita i postaviti pravila za takvo ublažavanje.

Budući da Izjava o sklonosti ka riziku postavlja ciljeve portfelja kredita za stanovništvo, može se koristiti za procjenu učinka tog portfelja. Dobici i gubici poslovnih jedinica, finansijski rezultat prilagođen riziku izračunavaju se na osnovu pretpostavki navedenih u Deklaraciji. Štaviše, samo ako se neki rizici materijalizujuDeklaracija o apetitu za rizikom pravi razliku između loše sreće i neuspjeha upravljanja rizikom.

Ključni indikatori rizika za kreditiranje stanovništva

Široko korišćeni indikatori rizika portfelja kredita za stanovništvo uključuju prosječnu stopu rezervi za moguće gubitke u portfelju, udio dospjelih kredita, 0 + 3mob (udio kredita koji padaju u docnju tokom prva tri mjeseca nakon izdavanja) , 30 + 6mob (udio kredita čiji rok dospijeća prelazi 30 dana kašnjenja u prvih šest mjeseci nakon izdavanja), obim otpisanih kredita u portfelju. Sve ove pokazatelje je relativno lako izračunati. Međutim, svi oni imaju jedan nedostatak: nisu vodeći, pa je stoga njihova upotreba u upravljanju portfoliom otežana.

Umjesto toga, preporučujemo korištenje složenijih indikatora, kao što su LTS, specifični LTS, prognoze rezervi za moguće gubitke, prognoze obima kašnjenja i učestalosti kašnjenja. Računska složenost ovih indikatora se lako kompenzuje specijalizovanim informacionim sistemima kao što su . Međutim, zauzvrat, menadžer rizika dobija sposobnost upravljanja.

Na primjer, kako portfolio dospijeva, iznos rezervi za moguće gubitke se povećava, a samim tim i ekonomski kapital koji je na raspolaganju banci da pokrije rizike koje preuzima smanjuje. Istovremeno, generisanje mladih kredita donosi dobre prinose, koji u početku pokrivaju troškove vezane za rezerve i kapital. Optimalan izbor vremena prodaje kredita (sekjuritizacija) omogućava vam da udvostručite profitabilnost kapitala banke.

Najvažnija karakteristika kreditnog portfelja je LTS (loss-to-sale). Ova vrijednost predstavlja akumulirane gubitke tokom generiranja kredita. LTS raste, dospijeva tokom životnog vijeka generacije i ovisi o početnom ugovornom roku zajma i kreditnom kvalitetu zajmoprimaca. Specifični LTS je derivativna karakteristika kreditnog kvaliteta zajmoprimaca (uklonjen je efekat početnog ugovornog roka kredita). Koncept specifičnog LTS-a je prvobitno razvio Vladimir Babikov. U suštini, formiranje pravila za izdavanje kredita je postupak povezivanja specifične LTS sa karakteristikama klijenata (odnos duga i prihoda, region zajmoprimca, nivo obrazovanja, pripadnost delatnosti itd.). Stoga, kada formuliše Deklaraciju o apetitu za rizik, menadžer rizika mora odrediti ciljni nivo specifične LTS.

Analitičke procedure (na primjer, one implementirane u Roll Rate Analytic System®) omogućavaju vam da modelirate uticaj rasta BDP-a, nezaposlenosti i drugih makroekonomskih faktora na nivo delinkvencije, LTS i specifični LTS. Prema zahtjevima Bazelskog komiteta, kreditni rejting se mora dodijeliti zajmoprimcima uzimajući u obzir moguće pogoršanje ekonomskih uslova ili neočekivane događaje (vidjeti §§414-416 u Međunarodnoj konvergenciji mjerenja kapitala i standarda kapitala, stav 12.13 Uredbe 483- P Banke Rusije). Objektivna analiza LTS-a je praktično efikasan način da se osigura da je ovaj zahtjev ispunjen.

Analitičke procedure (na primjer, one implementirane u Roll Rate Analytic System®) omogućavaju vam da modelirate uticaj rasta BDP-a, nezaposlenosti i drugih makroekonomskih faktora na nivo delinkvencije, LTS i specifični LTS. Prema zahtjevima Bazelskog komiteta, kreditni rejting se mora dodijeliti zajmoprimcima uzimajući u obzir moguće pogoršanje ekonomskih uslova ili neočekivane događaje (vidjeti §§414-416 u Međunarodnoj konvergenciji mjerenja kapitala i standarda kapitala, stav 12.13 Uredbe 483- P Banke Rusije). Objektivna analiza LTS-a je praktično efikasan način da se osigura da je ovaj zahtjev ispunjen.

Izdavanje kredita

Procedure kreditiranja treba da se zasnivaju na Deklaraciji o sklonosti ka riziku i da obezbede da je rezultujući portfolio u skladu sa njegovim ciljevima. Kamen temeljac ovih procedura su kartice sa rezultatima. Uz njihovu pomoć, raznolikost karakteristika zajmoprimaca pretvara se u zbirni rezultat. Ovo vam omogućava da formirate nedvosmislenu odluku da li da date kredit ovom klijentu ili ne. Međutim, pravilo odlučivanja treba da uzme u obzir ne samo trenutne karakteristike zajmoprimaca, već i njihovu moguću evoluciju tokom vremena. Ovo nije samo zahtjev zdravog razuma, već i regulatornih standarda. Dakle, sistem bodovanja mora povezati karakteristike zajmoprimaca sa specifičnim LTS portfelja koji banka želi da izgradi.

Štaviše, kartice sa rezultatima treba da pokriju više od kreditnog rizika u smislu LTS jedinice. Moraju uzeti u obzir i ponašanje klijenata, posebno njihovu prijevremenu otplatu kredita. Zašto je to veoma važno? Ako je dodana vrijednost kreditnog portfelja inicijalno 10% iznosa kredita, prijevremena otplata od 30% portfolia godišnje smanjuje dodanu vrijednost na negativnih -40% iznosa kredita. Drugim riječima, zajmoprimac koji otplaćuje kredite prije roka donosi gubitke banci. Iskustvo naših klijenata pokazuje da uzimanje u obzir ponašanja klijenata prilikom izrade tablica rezultata (zajedno sa uzimanjem u obzir njihove kreditne kvalitete, naravno) omogućava povećanje profita za pet puta uz smanjenje obima novih kredita za polovicu (što smanjuje troškovi banke prilikom privlačenja resursa).

Deklaracija o apetitu za rizikom: radni primjer

Kao što je već spomenuto, Deklaracija o apetitu za rizikom reguliše sve aspekte upravljanja bankarskim portfoliom, i to:

Ciljani prinos na kapital i drugi ključni indikatori performansi portfelja;

Ciljevi rizika;

Veličina portfelja i druge karakteristike;

Indikatori koje treba stalno pratiti, kao i njihove granične vrijednosti, čije kršenje povlači za sobom donošenje upravljačkih odluka.

Ovi principi su ilustrovani na slici.

Formiranje Deklaracije o apetitu za rizik je težak zadatak. Ali to vrijedi riješiti. Rezultat korištenja skrivenih rezervi, koje će se osloboditi kao rezultat pravilne organizacije poslovnog procesa, opravdava sve troškove. Kombinacija ciljeva portfelja i procedura upravljanja olakšava upravljanje bankom. Kao rezultat toga, prinosi na kapital rastu čak iu eri povećane konkurencije, ekonomske krize, strožih propisa i ponovnog izbijanja barijera za ulazak. Kvalitetno upravljanje rizicima garantuje vlasnicima preduzeća laku noć. Istina, neki amateri to iz nekog razloga nazivaju srećom.

Ko ima uši, neka čuje! Oni koji imaju upravljanje rizikom neka profitiraju!

Dmitrij Nikolajevič Palunin,

Član Upravnog odbora - Direktor Finansijsko-ekonomskog centra PJSC Inter RAO

Artem Mihajlovič Kokoš,

Šef Odeljenja za analizu, finansijsko modeliranje i osiguranje PJSC Inter RAO

anotacija

U teoriji i praksi finansijskog upravljanja i upravljanja rizikom uobičajeno je koristiti koncept apetita za rizikom, koji određuje nivo neizvjesnosti koji je organizacija spremna da prihvati u toku svojih aktivnosti. Istovremeno, pristupi proceni vrednosti apetita za rizikom nisu striktno formalizovani. U nedostatku razumne monetarne procjene nivoa apetita za rizikom, u stvarnom životu korporacije, ovaj koncept može ostati samo teorijski konstrukt. Ovaj članak predlaže pristup procjeni sklonosti riziku kompanije na osnovu kreditnog rejtinga, koji je pokazatelj procjene finansijskog stanja kompanije. Rezultate takve procene Upravni odbor kompanije kasnije može koristiti za transparentnu i razumnu raspodelu nivoa odgovornosti, određivanje prioriteta u upravljanju rizicima i motivisanje menadžmenta.

Ključne riječi: upravljanje rizikom, kreditni rejting, sklonost riziku, kritični rizici, mapa rizika, kriva tolerancije

Sažetak

U teoriji i praksi finansijskog upravljanja i upravljanja rizicima široko je rasprostranjena upotreba koncepta apetita za rizikom, koji određuje nivo neizvjesnosti koji je kompanija spremna prihvatiti u okviru svog poslovanja. Istovremeno u međunarodnoj praksi pristupi za procjenu nivoa sklonosti riziku nisu striktno formalizovani. Može se vidjeti da kada ne postoji novčano opravdano vrednovanje apetita za rizikom, to može ostati samo teorijski koncept koji se ne koristi u stvarnom životu korporacije. U sadašnjem članku predlaže se procjena novčane sklonosti riziku na osnovu kreditnog rejtinga kompanije, sastavljenog od njenih ključnih finansijskih pokazatelja. Upravni odbor bi rezultate ove evaluacije mogao iskoristiti za transparentnu i opravdanu raspodjelu odgovornosti za upravljanje rizicima, za određivanje prioriteta rizika, za motivaciju najvišeg menadžmenta.

ključne riječi: upravljanje rizikom, kreditni rejting, sklonost riziku, kritični rizici, mapa rizika, kriva tolerancije

Najbolja međunarodna praksa prepoznaje da definicija apetita za rizikom u korporativnom sistemu upravljanja rizicima pomaže u zaštiti kompanije od težnje prema previše nerealnim ili krajnje konzervativnim ciljevima, odnosno omogućava vam da optimizirate nivo rizika koji je prihvaćen u postizanju korporativnih ciljeva (Fox , 2012). Dakle, procena nivoa apetita za rizikom, kao nivoa neizvesnosti koji je organizacija spremna da prihvati u toku svojih aktivnosti, predstavlja ključni atribut efikasnog korporativnog sistema upravljanja rizicima.

Apetit za rizikom odražava količinu i vrste rizika (neizvjesnosti) koje je organizacija spremna prihvatiti da bi postigla svoje ciljeve. (Bazelski komitet za bankarsku superviziju, BCBS, 2011). Međunarodni standard ukazuje da različiti ciljevi podrazumijevaju različite nivoe rizika – dakle, svaka organizacija mora sama formulisati koliko i koje vrste rizika je spremna da prihvati u toku svojih aktivnosti („izjava o apetitu za rizikom“). (Komitet sponzorskih organizacija, COSO, 2012). Istovremeno, međunarodni standardi ne formalizuju metodologiju za određivanje sklonosti riziku, već samo nude niz pristupa kojima Upravni odbor ili akcionari mogu formulisati nivo prihvatljivog i neprihvatljivog rizika. Kao rezultat toga, za mnoge rukovodioce i članove odbora, apetit za rizikom ostaje samo teoretski konstrukt koji se ne može izraziti brojkama i teško ga je primijeniti u praksi (Jim DeLoach, 2014). U ovoj situaciji, neki autori nude listu pitanja za članove odbora koja mogu pomoći da se formuliše kakav je apetit organizacije prema riziku (Purvis Mike, 2013). Drugi autori (Lamanda, et al., 2012) nude niz pristupa za određivanje sklonosti riziku kao udjela u dobiti prije oporezivanja ili kapitala (pristup odozgo prema dolje), ili na osnovu istorijske analize gubitaka kao rezultat realizacije rizika. (pristupiti "nagore").

Ovaj članak će predložiti pristup numeričkoj procjeni sklonosti riziku organizacije, na osnovu formalizirane procjene njenog finansijskog stanja. Za to ćemo koristiti sljedeću definiciju – vrijednost sklonosti riziku definira se kao maksimalni nivo rizika kompanije, prihvatajući koji kompanija ne krši utvrđena ograničenja i obaveze prema vjerovnicima, regulatorima, dioničarima, potrošačima i ostalim zainteresiranima. stranke. (Odbor za finansijsku stabilnost, FSB, 2013). Jedan od najpogodnijih pokazatelja koji odražava postojeća ograničenja organizacije i njene obaveze prema drugim ugovornim stranama može biti međunarodni kreditni rejting kompanije. Konkretna granična vrijednost međunarodnog rejtinga može se navesti u ugovorima o kreditu kompanije, u sistemu motivacije (KPI) menadžmenta i drugim dokumentima organizacije.

Stoga se u ovom slučaju sklonost riziku može formulisati kao nivo gubitaka, čija će realizacija dovesti do izgleda snižavanja međunarodnog kreditnog rejtinga organizacije za određeni broj međukoraka - to su po pravilu 1-2 srednja koraka (zarez), rjeđe 3 međukoraka.

Da biste procenili uticaj određenog nivoa gubitaka na međunarodni rejting organizacije, možete koristiti internu metodologiju kreditnog rejtinga predloženu u članku D. N. Palunina (2015). Prednost internog kreditnog rejtinga - s jedne strane, u prilično tačnoj aproksimaciji međunarodnog kreditnog rejtinga, as druge strane, potpuno transparentnoj metodologiji za njegovo izračunavanje. Ova svojstva internog kreditnog rejtinga omogućavaju njegovu upotrebu za procjenu nivoa tolerancije na rizik i određivanje sklonosti riziku organizacije.

Da bismo formulisali nivo tolerancije rizika, formulišemo dva koncepta koji će se koristiti u nastavku. Prag bola (PT, Pain Threshold) - nivo rizika (u finansijskom smislu), čije je prekoračenje, ako se implementira, neprihvatljivo. Apetit za rizikom (RA) je stepen ukupnog rizika koji kompanija kao celina smatra prihvatljivim za sebe u procesu stvaranja vrednosti, ostvarivanja svojih ciljeva. U smislu internog kreditnog rejtinga, prag boli se može izraziti kao nivo gubitaka za planirani period, čija će implementacija dovesti do mogućnosti snižavanja međunarodnog kreditnog rejtinga organizacije za 2 međukoraka.

Apetit za rizikom u smislu internog kreditnog rejtinga je nivo gubitaka u planiranom periodu, čijom implementacijom se povećava mogućnost snižavanja međunarodnog kreditnog rejtinga za manje od 1 međukorak. Nivoi nivoa su dati kao primjer i mogu ih mijenjati Upravni odbor ili akcionari u zavisnosti od finansijskog stanja kompanije i sklonosti ka riziku akcionara.

Za potrebe traženja apsolutnih vrijednosti apetita za rizik i praga bola može se primijeniti simulacijska metoda u okviru koje se modelira slučajna vrijednost godišnje neto dobiti za izvještajni period. Za svaku vrijednost simulirane neto dobiti izračunavaju se vrijednosti zavisnih indikatora uključenih u izračun internog kreditnog rejtinga: EBITDA, novčani tokovi iz poslovnih aktivnosti, finansijski dug i drugi pokazatelji koji utiču na interni kreditni rejting. Osnova za izračunavanje indikatora može biti poslovni plan kompanije i interni model koji opisuje zavisnost ključnih indikatora od promene neto dobiti organizacije. Rezultat izračunavanja je iznos gubitka, izražen u rubljama, po nastanku kojeg se prognozirani međunarodni kreditni rejting kompanije smanjuje za određeni broj koraka. Procijenjeni gubitak je apetit organizacije za rizik i prag boli.

Jedan od pravaca korišćenja rezultata praga bola i procene apetita za rizik za kompanije Grupe je rangiranje rizika, odnosno podela rizika na prihvatljive i kritične. Zatim predlažemo pristup rangiranju rizika na osnovu funkcije korisnosti. Funkcija korisnosti vam omogućava da pređete sa poređenja rizika koji imaju 2 parametra (vjerovatnost nastanka i očekivanu štetu) na poređenje jedne vrijednosti funkcije korisnosti, koja na jedinstven način određuje nivo kritičnosti (značajnosti) rizika. Za konstruiranje funkcije korisnosti moguće je koristiti Cobb-Douglasovu funkciju korisnosti sljedećeg oblika:

gdje:

- iznos štete u hiljadama rubalja,

- vjerovatnoća oštećenja,

– parametar koji uzima vrijednosti od 0 do 1, koji određuje preferencije između štete i vjerovatnoće.

Krivulje indiferencije funkcije korisnosti (tj. skup tačaka koje imaju istu korisnost) imaju oblik porodice hiperbola:

gdje:

- vjerovatnoća oštećenja,

- iznos štete

- parametar,

je konstanta.

Da bi se konstruisala kriva indiferentnosti, potrebno je odrediti verovatnoću sa kojom kompanija može dozvoliti realizaciju gubitaka koji odgovaraju vrednosti apetita za rizik i praga bola. Ove vjerovatnoće definiramo kao 50% za apetit za rizik i 1% za prag bola. Zatim konstruišemo krivu indiferentnosti na kojoj se nalaze dve tačke – apetit za rizikom (RA) sa verovatnoćom od 50% i prag bola (PT) sa verovatnoćom od 1%. Pomoću matematičkih transformacija, parametar funkcije korisnosti je jednoznačno određen.

![]()

je odgovoran za preferenciju između vjerovatnoće i nivoa štete. Dakle, oblik krivulje indiferencije u potpunosti je određen simuliranim nivoima gubitaka RA i PT:

Krivulja indiferencije funkcije korisnosti koja prolazi kroz tačke na karti rizika koje odgovaraju apetitu za rizik i pragu bola može se nazvati krivulja tolerancije. Na karti rizika, horizontalna osa (apscisa) je iznos štete, vertikalna os (ordinata) je vjerovatnoća štete. Kriva tolerancije je jedinstvena za svaku kompaniju, a s obzirom na pristup određivanju praga boli i apetita za rizikom, kriva tolerancije se menja u zavisnosti od trenutnog finansijskog stanja kompanije.

Predstavimo krivu tolerancije u koordinatama vjerovatnoće P i iznosa gubitaka L, transformacijom krive korisnosti:

![]() ,

,

gdje: ![]() .

.

Već na ovom nivou moguće je odsjeći neke od rizika kao kritične prema sljedećem stanju:

gdje:

- vjerovatnoća određenog rizika,

– veličinu specifičnog rizika.

Osim toga, može se dodatno odrezati maksimalan broj rizika, čiji ukupni ekvivalentni nivo tolerancije ne prelazi nivo tolerancije kompanije. Rizici uključeni u granične rizike smatraju se rizicima prihvatljivog nivoa, svi preostali rizici su kritični rizici.

Bilo koji od rizika koji se nalazi na mapi rizika leži na vlastitoj krivulji indiferentnosti koja odgovara gornjoj funkciji korisnosti.

Na primjer, iz gornje mape rizika slijedi da:Navest ćemo i praktičan primjer rangiranja rizika na mapi rizika.

Alati tolerancije rizika, praga bola i apetita za rizikom takođe omogućavaju vizuelnu dekomponovanje tolerancije rizika na nivo funkcionalnih područja kompanije. Izgradnja krive tolerancije zasebno za svaku funkcionalnu oblast omogućava vam da klasifikujete rizike svake oblasti u prihvatljive i kritične, kao i da rangirate rizike kako biste odredili prioritetni redosled za reagovanje na rizike u funkcionalnim oblastima. Indikatori apetita za rizik se izračunavaju za svako funkcionalno područje

![]()

I prag bola

![]() ,

,

gdje:

- apetit za rizikom

– prag boli za cijelo društvo,

N - broj funkcionalnih područja Društva. Nadalje, na sličan način, kriva se tolerancije konstruira za svako funkcionalno područje posebno.

sa konstantom

I parametar.

Svi rizici funkcionalnog područja poredani su uzlaznim redoslijedom indikatora. Što je veća vrijednost ovog indikatora za rizik, to je ovaj rizik značajniji za Društvo. Rizik sa karakteristikama je kritičan unutar date funkcionalne oblasti ako zadovoljava uslov

Gdje: - broj funkcionalnog područja,

a je broj rizika u ovoj funkcionalnoj oblasti.

U zaključku, treba napomenuti da predloženi pristup za procjenu pokazatelja tolerancije rizika na osnovu internog kreditnog rejtinga omogućava da se procjena učini razumnijom i razumljivijom na svim nivoima upravljanja organizacijom. Ovako formalizirani pokazatelj kao interni kreditni rejting omogućava da se jasno pokaže koliki će gubitak dovesti do značajnog pogoršanja finansijskog stanja kompanije. Kao rezultat toga, sklonost ka riziku može postati ne samo teorijska konstrukcija proizašla iz međunarodnih standarda, već i praktično oruđe za odbor direktora da odvoji važne rizike organizacije od manjih rizika, odredi prioritete upravljanja rizikom i razumno i razumno dodijeli nivoe. odgovornosti za upravljanje specifičnim rizicima kompanije.

Spisak korišćene literature

- Stvaranje vrijednosti uz sklonost ka riziku i izjave o toleranciji na rizik [Journal] / ur. Fox Carol // FinancialExecutive. - Novembar 2012. - str. 93-96.

- Upravljanje rizikom preduzeća - razumijevanje i komuniciranje apetita za rizikom [na Internetu] / ur. Komitet sponzorskih organizacija, COSO. - 2012. - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Okvir sklonosti ka riziku za operativne rizike [Journal] / ur. Lamanda Gabriella i Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - februar 2012. - str. 212-225.

- Operativni rizik - Smjernice za nadzor za napredne pristupe mjerenju [Na Internetu] / Ed. Bazelski komitet za bankarsku superviziju, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Principi za efikasan okvir apetita za rizik [Na Internetu] / ur. Odbor za finansijsku stabilnost, FSB. - 2013. - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Sklonost riziku: da li je to tema u sali za sastanke? Corporate Board, Vol. 35, broj 206, maj-juni 2014

- Purvis Mike. Određivanje vašeg apetita. Održavanje dobrih kompanija, decembar 2013, Vol.65 Broj 11

- Palunin D.N. Interni kreditni rejting kao alat za procjenu finansijskog stanja zavisnih društava. / Problemi analize rizika, tom 12, br. 4, 2015

Ključna komponenta filozofije upravljanja rizikom svake kompanije je određivanje njene sklonosti riziku. Sklonost riziku odražava količinu rizika koju kompanija može preuzeti u zavisnosti od svojih finansijskih i operativnih mogućnosti, stope rasta i očekivanja u pogledu profitabilnosti od strane zainteresovanih strana (tj. akcionara, prodavaca, kreditora itd.)

Ako se obratite Google pretraživaču za definiciju pojma "sklonost riziku", možete pronaći brojne definicije ovog pojma.

Odluka o tome koliki rizik je kompanija spremna ili nespremna je odluka na korporativnom nivou. Sljedeće stranice će biti posvećene tome kako kompanije mogu odlučiti koliko će rizika preuzeti i koji rizik su kompanije spremne preuzeti. Na primjer, mnoge kompanije posjeduju povjerljive informacije svojih klijenata (na primjer, broj kreditne kartice, adrese kupaca, itd.), a što su veći trošak i rizik od gubitka ovih povjerljivih informacija, to je pažljivija kontrola nad IT uslugom iz straha od oštećenja poslovanja u slučaju da dođe do takve situacije.

Pronalaženje ravnoteže između sklonosti riziku i kontrole nije lak zadatak, ali svaka kompanija treba da teži tome i stalno radi na pronalaženju tog balansa. Na primjer, ako je vaša kompanija finansijska institucija i aktivna je u finansijskim instrumentima (na primjer, terminski ugovori, fjučersi, opcije, svopovi i druge vrste derivata), trebali biste biti svjesni da viši menadžment (Upravni odbor i izvršni direktori) je svjestan funkcije ovih instrumenata i zašto ih kompanija koristi. Možda je svrha derivata zaštita od promjena kamatnih stopa ili promjena deviznog kursa, ili možda, kao u slučaju AIG-a, koristiti ovo kao sredstvo za povećanje profita (na primjer, MBS, CDO, CDS, itd. .d.). Ako poznajete sklonost ka riziku vaše kompanije, onda imate osnovu na kojoj možete utvrditi da li postoji usklađenost svrhe između želja odbora i akcija menadžmenta. Slijedi primjer (studija slučaja) onoga što se dešava u odsustvu cilja kongruencije.

Studija slučaja stečaja u okrugu Orange

Kongruencija postoji kada su svi u kompaniji na takozvanoj „istoj stranici“, krećući se u istom pravcu ka istom cilju. To daje povjerenje da će aktivnosti svakog odjela, jedinice i svih zaposlenih doprinijeti realizaciji glavnih ciljeva organizacije na putu do njihove realizacije. Međutim, ciljna usklađenost može postati problematična ako se kompanija bavi složenim finansijskim proizvodima. Neki finansijski instrumenti mogu biti toliko složeni i teško razumljivi da samo nekoliko ljudi u kompaniji zaista razumije šta je suština instrumenta, a kamoli kako ga shvatiti. Ako ljudi ne razumiju šta je konkretan alat, vrlo je teško dobiti alat da odgovara ciljevima kompanije. Ova situacija je potvrđena u slučaju bankrota Roberta Citrona, koji se dogodio u okrugu Orange 1994. godine.

Robert Citron bio je "zvijezda" trezora okruga Orange, koji je bio (i još uvijek je) jedan od najprosperitetnijih okruga Kalifornije. Citron se smatrao genijem trezora, nadgledajući investicijski fond od 7,5 milijardi dolara u okružnim školama, gradovima, četvrtima i samom okrugu Orange. Funkcija županijske riznice je „da djeluje kao banka za županiju, školske okruge, vatrogasne službe, vodovode i druge odjele lokalne samouprave. Ured blagajnika prima, distribuira, ulaže i izvještava o korišćenju sredstava od svakog državnog preduzeća (investitora).“ Razna državna odeljenja uplaćuju sredstva iz poreskih prihoda i drugih izvora u fond, nadajući se da će umnožiti svoja sredstva do tog vremena kada budu imala. da ih potroši na vitalne javne potrebe. Ovi investicijski fondovi trebali bi predstavljati konzervativan, ali profitabilan način upravljanja novčanim tokovima županije i drugih vladinih agencija. Međutim, u stvarnosti se pokazalo da to uopće nije ono što je bilo dešava u okrugu Orange.

Citron je imao reputaciju investitora koji je zaradio veći prinos od svojih kolega. Njen prinos je bio bar 2 posto veći od državnih fondova. Kako god bilo, Citron je dobio više profita, jer je više rizikovao. Citron se često zaduživao kratkoročno i ulagao dugoročno, a budući da takva strategija nudi veće prinose, znači i veći rizik likvidnosti. Njegova strategija se zasnivala na kratkoročnim kamatnim stopama, koje su bile niže od onih na dugoročna ulaganja. Dakle, u trenutku kada su kamatne stope porasle u februaru 1994. godine, došlo je do pada vrijednosti investicionog fonda. Ovaj pad je pogoršan Citronovom upotrebom različitih finansijskih poluga kako bi povećao svoj investicioni fond na vrijednost od 20 milijardi dolara. Ovo finansijsko prilagođavanje povećalo je njegove pozitivne prinose, ali je i povećalo rizik. I do kraja 1994. Citronove akcije dovele su do zamke likvidnosti koja je rezultirala gubitkom od 1,6 milijardi dolara.

U to vrijeme, bankrot okruga Orange bio je najveća finansijska kriza lokalne vlade u povijesti SAD-a. Citronova investiciona praksa je trebala biti podvrgnuta strogom nezavisnom nadzoru, ali zbog činjenice da je Citron imao dobre rezultate i da njegovi supervizori nisu bili sofisticirani finansijski stručnjaci, omogućilo mu je da investira bez kontrole i nadzora. Ovaj nedostatak kontrole bio je glavni faktor u gubitku od 1,6 milijardi dolara javnih sredstava.

Iz bankrota okruga Orange treba izvući najmanje dvije lekcije.

1) Treba biti oprezan kada se radi sa "zvijezdom", čak i ako je takva zvijezda sam Robert Citron. Ponekad se pravi razlog za veće prinose može previdjeti: korištenje finansijske poluge. Treba uspostaviti adekvatnu kontrolu i nadzor.

2) Izvještavanje o riziku treba da bude potpuno i lako razumljivo od strane nezavisnih stručnjaka. Treba izbjegavati investicione ili finansijske strategije koje se ne mogu objasniti trećim licima. Opet, adekvatna kontrola i nadzor treba da identifikuju situacije u kojima se dešava nešto složenije (rizičnije) od onoga što je organizacija spremna da prihvati.

Samo zato što je Citron mogao da proizvede neverovatne rezultate, čelnici okruga, umesto da obezbede adekvatan nadzor nad njegovim aktivnostima, želeli su da vide ono što su želeli da vide. Da je okrug imao strogi nadzor i kontrolu, bankrot u okrugu Orange se možda ne bi dogodio. Kako bi se osigurao sistem internih kontrola koji dobro funkcioniše, prvi korak je bio utvrđivanje stavova odbora i višeg rukovodstva prema sklonosti riziku i preuzimanju rizika. Na osnovu toga bi se mogle formulisati i implementirati odgovarajuće kontrole kako bi se osiguralo da su ponašanje i aktivnosti kompanije u skladu sa njenim ciljevima i zadacima.

Često se kaže da je sklonost riziku mjera načina na koji kompanija vodi svoje poslovanje. Međutim, količina rizika koju kompanija (ili odjel ili jedinica) želi ili ne želi preuzeti je u očima vlasnika. Na primjer, zbog činjenice da su ulagači u dionički kapital zainteresirani za povrat na svoju investiciju, bili bi spremni da preuzmu veći rizik od, recimo, penzionog fonda koji ulaže penzione fondove koji bi mogli biti potrebni u bliskoj budućnosti. Stoga se odluka o visini rizika koju kompanija želi i može prihvatiti ili tolerirati mora biti donesena na korporativnom nivou, slijedeći pristup odozgo prema dolje.

Apetit za rizikom, tolerancija na rizik, tolerancija na rizik

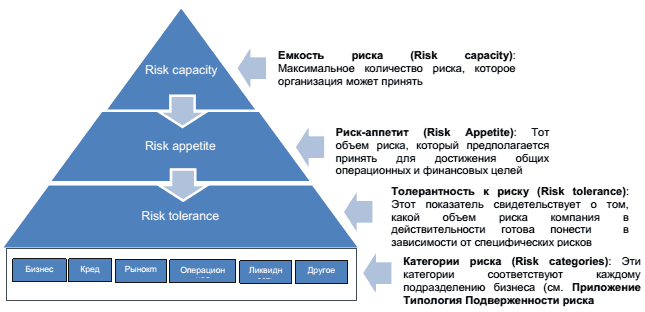

Da bi se bolje razumeo apetit kompanije za rizikom, trebalo bi uvesti još dva dodatna pojma: kapacitet rizika i toleranciju rizika. Dijagram 1 prikazuje i definiše međusobnu povezanost pojmova.

Šema 1. Kapacitet rizika, apetit za rizikom, tolerancija na rizik

Kao što gornji dijagram pokazuje, da bi kompanija utvrdila svoj apetit prema riziku, prvo mora odrediti svoju toleranciju na rizik. Jednostavno rečeno, to je apsolutna granica, granica koju je kompanija spremna da izgubi a da se ne "umota". Na osnovu toga, kompanija može odrediti koliko je spremna i sposobna izgubiti. Ovo je veoma važan koncept, jer dijagram pokazuje da sklonost ka riziku mora biti postavljena u okviru svog kapaciteta za rizik.

Jednom kada kompanija odluči o svojoj toleranciji na rizik i svom apetitu za rizikom, onda može odlučiti koja je tolerantnost na rizik, odnosno stvarni nivo rizika koji je kompanija u stanju da preuzme, s obzirom na određeni faktor rizika (pogledajte Kategorije rizika). Na osnovu ovoga, može se očekivati da iznos rizika unutar kategorije ne bi trebao premašiti ukupnu sklonost riziku kompanije. Na primjer, ako kompanija daje kredite svojim klijentima, tada se kompanija izlaže kreditnom riziku, a to je rizik da klijent možda neće vratiti zajam. S obzirom na ovaj rizik, menadžment kompanije mora razumjeti koliko loših dugova organizacija može i spremna je tolerirati. Nivo tolerisanog rizika ima uticaj na finansijske izveštaje, jer kompanija mora da izračuna koliko će lošeg duga imati.

Različiti pristupi riziku

Posao je inherentno rizičan, što znači da organizacije moraju preuzeti određeni rizik na ovaj ili onaj način samo da bi opstale. Količina rizika koju preduzeće preuzima zavisi od toga da li organizacija traži rizik ili je nesklona riziku. Nesklon riziku ne znači da kompanija pokušava u potpunosti izbjeći rizik, već znači da je posao fokusiran na zaradu dovoljne naknade za rizike koje preuzima. S druge strane, oni koji traže rizik u poslovanju su oni koji su više fokusirani na maksimiziranje profita, a samim tim i manje zabrinuti za nivo rizika koji su spremni preuzeti kako bi maksimizirali profit.

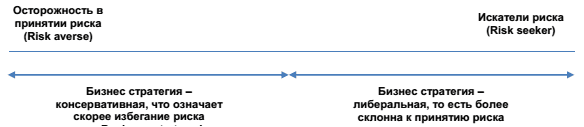

Raspon poslovnih stavova prema preuzimanju rizika može se vidjeti u Kontinuumu rizika (Slika 2) u nastavku. Dva kraja su dva ekstrema, dok će organizacije koje su bliže stvarnoj životnoj situaciji biti negdje u sredini. Na lijevoj strani, krajnja tačka prikazuje kompanije koje se plaše da preuzmu rizik i čije su strategije odabrane tako da izbjegnu rizik. Na desnoj strani su preduzeća koja aktivno traže i hrabro preuzimaju rizike.

Šema 2. Beskrajni rizik (kontinuum rizika)

Gde god da se preduzeće nalazi duž ove linije, ono bi u svakom slučaju trebalo da pokuša da smanji rizik, ali ne i da ga potpuno eliminiše. Funkcija apetita za rizikom, s tim u vezi, je da pokaže poslu gdje se nalazi na ovoj liniji, bilo na desnoj ili lijevoj strani.

Slijedi priča o preduzetniku koji je veliki rizik.

Izvođač radova koji se bavi odbrambenim poslovima koji se bavi zaštitom softvera odlučio je da je rizik od zaostajanja u softverskoj tehnologiji toliki da je bukvalno doveo u pitanje postojanje kompanije, pa kompanija mora razviti novi softver koji bi mogao zaštititi osjetljive informacije na terenu. odbrambenu industriju od vanjskih virusa i prodora (hakeri). U slučaju neprimanja ugovora o programu zaštite, preduzeće može doći u stečaj. Rizik koji je kompanija preuzela (sklonost riziku) bio je veoma visok, ali su svi uključeni u proces to shvatili, uključujući i Upravni odbor. Rizik koji su preuzimali bio je naširoko razmatran na Upravnom odboru i saglasan sa odlukom uprave. Ova odluka pokazuje da je kompanija sklona velikom riziku. Rizičnost ovog poduhvata shvatili su i investitori kada su snizili vrijednost akcija kompanije. Glavna stvar je da su poslovna strategija i sklonost riziku pod intervencijom, pa se oboje moraju uzeti u obzir. Ovo je posebno važno kada se procjenjuje sklonost ka riziku tokom razvoja i formulacije strategije.

Šta utiče na sklonost ka riziku kompanije

Kao što je već napomenuto, strategija kompanije mora uzeti u obzir rizike. Kada se računa rizik i sklonost riziku, postoji mnogo faktora koji mogu uticati na sklonost riziku kompanije, kao što su:

- U kojoj fazi razvoja svog životnog ciklusa se kompanija nalazi. Gdje se kompanija nalazi u svom životnom ciklusu može, i vrlo često to čini, uticati na sklonost kompanije riziku. Na primjer, kompanije koje su u fazi pokretanja neminovno su izložene većem riziku već samom činjenicom pokretanja posla. Ove kompanije samo pokušavaju da prežive. Njihov glavni zadatak je da efikasno upravljaju novčanim tokovima. Statistike pokazuju da 50% kompanija u SAD-u ne preživi prvih 5 godina svog postojanja. Startapi su povezani sa preduzetnicima, koji su zauzvrat povezani sa preuzimanjem rizika.

Ako je kompanija u stanju da izađe iz početne faze i pređe u fazu rasta, kompanija treba da ojača sistem kontrole za upravljanje rizicima. Kompanije u ovoj fazi mogu uspostaviti interne kontrole kao funkciju za nadgledanje kontrolnih procesa i procjenu rizika. Jednom kada kompanija uđe u fazu zrelosti, prodaja ima tendenciju da se izjednači, prisiljavajući menadžment kompanije da se fokusira na kontrolu troškova. To se može postići povećanjem produktivnosti. Kompanije u ovoj fazi mogu se fokusirati i na izlazak na strana tržišta ili razvoj drugih vrsta proizvoda. To znači da ove kompanije moraju imati strogu kontrolu nad cjelokupnim poslovnim procesom. - Mišljenja ključnih dionika, uključujući glavne dioničare, vlasnike obveznica, zajmoprimce, analitičare i mnoge druge dioničare. Svaki dioničar može imati drugačije mišljenje o tome koliki rizik bi kompanija trebala biti spremna preuzeti. Na primjer, dioničari koji očekuju veće prinose vjerovatno će izvršiti pritisak na kompaniju da preuzme više rizika. Dok banka koja je pozajmila novac kompaniji vjerovatno će preferirati da organizacija ograniči svoje rizike.

Da li će se uzeti u obzir gledište pojedinog akcionara zavisiće od toga koliki uticaj ta osoba ima u kompaniji i strukturi odlučivanja. Na primjer, ako je banka pozajmila kompaniji veliki iznos, tada će banka biti veoma zainteresirana da kompanija nastavi svoje postojanje. Ako banka smatra da kompanija preuzima neopravdane rizike, onda može izraziti svoje zabrinutosti i sumnje upravi i Upravi. Koliko će snažno banka izraziti svoju zabrinutost direktno će zavisiti od toga koliko banka može pretrpjeti u slučaju bankrota kompanije. Međutim, samo zato što banka izražava ove zabrinutosti ne znači uvijek da će odbor slušati ili brinuti o zabrinutostima banke.

Slijedi primjer kako se lični stav jedne osobe prema riziku može odraziti na strategiju organizacije kojom ta osoba upravlja. Ovdje naveden primjer odnosi se na Richarda Bransona, predsjednika Virgin grupe.

Richard Branson je osnivač i predsjednik Virgin Group Ltd. Grupa obuhvata oko 400 kompanija različitih profila raštrkanih širom sveta. Sve operacije vezane za putovanja obavlja Virgin Atlantic Airways, 51% u vlasništvu Grupe. Ova kompanija posluje u 30 pravaca širom svijeta i najveći je generator novca. Dugo bi trebalo da se nabroje svi njegovi poslovni poduhvati i projekti, uspješni i neuspješni. Ali Branson se nikada nije bojao neuspjeha. On posjeduje izjavu: „Značenje riječi „preduzetništvo“ može se svesti na drugu riječ, „igra“.

Da bi izgradio kompaniju kao što je Virgin, Richard Branson je očigledno morao da preuzme mnogo rizika. U stvari, Richard je poznat po preuzimanju rizika i ima nadimak "adrenalinski ovisnik". Kao potvrdu ovog nadimka, preuzima najhrabrije i najrizičnije projekte, a jedan od njih je stvaranje ogranka glasnog imena Virgin Galactic, čiji planovi uključuju ponudu letova u svemir (svemirski turizam) svima koji su voljni platiti ; 200.000 dolara po letu. Možete zamisliti kakav rizik nosi ovaj poduhvat. Projekat će zahtijevati velika ulaganja i definitivno nema garancije da će projekat biti uspješan. Rizik od katastrofalnog ishoda je vrlo vjerojatan.

Nema sumnje da sklonost ka riziku ove kompanije dolazi direktno od njenog predsjednika, koji je, inače, vlasnik većine kompanije. Kao rezultat toga, Richard Branson nije pod posebno jakim pritiskom dioničara.

- Računovodstveni faktori kao što su obim transakcija, složenost računovodstvenog sistema, promjena pravila i propisa, itd.

- Verovatnoća prevare. Ovo uključuje pitanja koja se odnose na prirodu poslovanja, kontrolu poslovanja i etičke aspekte poslovnog okruženja unutar kompanije.

- Vanjski faktori kao što su promjenjivi ekonomski uslovi, promjene u industriji, promjene u tehnologiji itd. Na primjer, ako zemlja prolazi kroz recesiju, kompanija može odlučiti da bi bilo prikladnije izdvojiti veći iznos rezervisanja za loša dugovanja, s obzirom da će biti više potrošača loših dugova. Ili, ako je industrija pod nadzorom zbog zabrinutosti za životnu sredinu, kompanija mora odlučiti da li će postaviti odredbu za zalihe protiv zagađenja. Takođe, kompanija može odlučiti da mora ući u veliku zonu rizika kako bi održala nivo profitabilnosti u ekonomiji koja opada.

- vladina ograničenja. U zavisnosti od industrije, država može igrati ulogu u tome koliki rizik kompanija može preuzeti. Neke industrije, kao što su osiguranje i bankarstvo, obično su podložne više ograničenja i ograničenja nego organizacije u drugim industrijama jer koriste javni novac. Trenutna kriza je povećala potrebu za vladinom regulacijom, posebno u bankarstvu.

- Faktori koji zavise od nivoa preduzeća, kao što su broj i kvalitet angažovanog osoblja, kvantitet i kvalitet obuke, nedostaci u sistemu obrade i obrade informacija, promene u organizacionoj strukturi, promene na ključnim pozicijama itd.

Konačno, kulturni faktori često igraju ulogu u određivanju apetita kompanije za rizikom.

Veza između nacionalne kulture i preuzimanja rizika

Istraživači su oduvijek vjerovali da postoji veza između kulturnih karakteristika zemlje i ponašanja kompanije u razvoju strategije rizika. Kada razmišljamo o rizičnim ljudima, odmah mi padne na pamet misao o preduzetnicima, ljudima koji žele da preuzmu projekte koji zahtevaju veliki rizik. Preduzetnici su po prirodi individualisti i inovatori. Ako se oslonimo na ovu odredbu, onda je sasvim razumno pretpostaviti da će zemlje sa individualističkim osobinama, izraženijim u karakteru ovog ili onog naroda, biti poduzetnije. Na osnovu rezultata svojih istraživanja na polju odnosa između nacionalnih osobina i „poduzetničke žile“ pojedinih naroda, holandski naučnik Geert Hofstad došao je do zaključka da su Sjedinjene Američke Države na prvom mjestu u rangu najindividualnijih kulture, dok se zemlje Latinske Amerike smatraju najkolektivističkim. Ovaj koncept je važan za uzimanje u obzir nacionalne kulture ponašanja prilikom razmatranja opcija za širenje aktivnosti kompanije van svoje zemlje prilikom donošenja odluka i razvoja politike ponašanja.

Na primjer, menadžeri u "individualističkim" zemljama imaju tendenciju da budu autonomniji i nezavisniji od menadžera u "kolektivističkim" zemljama. Međutim, ako vaše poslovanje pripada kolektivnijoj vrsti djelatnosti, tada je kolektivna odluka prihvatljivija unutar organizacije. Ako je, s druge strane, vaša poslovna kultura ona koja pozdravlja i promoviše individualizam, onda menadžment može donositi rizičnije odluke na osnovu iskustva i boljeg prosuđivanja. Za organizacije, to može značiti veći nivo rizika u nadi da će dobiti više povrata.

Kao što se iz ovoga vidi: treba težiti balansu između kulturnog okruženja kompanije i nacionalne kulture zemlje u kojoj posluje. Nije teško zamisliti da to nije lak zadatak kada se posluje u okruženju s dvije različite kulturološke razlike. U takvim slučajevima, radi boljeg razumijevanja kulture zemlje u kojoj organizacija djeluje, bilo bi korisno provesti obuke i seminare o interkulturalnoj komunikaciji (cross-cultural). Takve aktivnosti su osmišljene da razumiju uticaj različitih kultura jedne na drugu i da prevaziđu poteškoće.

Formulisanje apetita za rizik

Ako organizacija (bilo velika ili mala) nije dala zvaničnu izjavu o svom apetitu za rizikom, onda će vjerovatno naići na probleme s kontrolom u budućnosti. Bez takve izjave, menadžeri ne mogu efikasno upravljati kompanijom na nivou rizika koji mogu preuzeti ili im je dozvoljeno da preuzmu i da ne propuste važne prilike tamo gdje je to potrebno, vjerujući da se preuzimanje dodatnog rizika ne prihvaća kada je to upravo ono što je potrebno.

Formalizacija apetita za rizikom znači stavljanje na papir. Ovo se radi s namjerom da bude manje nesporazuma o tome šta Upravni odbor i viši menadžment misle o riziku. Općenito se podrazumijeva da što je organizacija veća i složenija, to su njene politike i procedure konkretnije (također sklonost riziku). Formalizacija apetita za rizikom olakšava komunikaciju sa svima kojima su informacije upućene.

Na primjer, očekuje se da velike kompanije za finansijske usluge kao što su Citibank, Bank of America, BNP Paribas, ING, HSBC i druge imaju sofisticiranije formalne izjave o sklonosti riziku od malih i srednjih preduzeća. Sve se to dešava, vjerovatno, zbog ograničenja i pritiska odredaba Bazel III dokumenta, ili nekog drugog propisa. U malim i srednjim preduzećima, izjava kompanije o sklonosti riziku može se izraziti u jednoj ili dve rečenice, na primer: investicije u projekat ne bi trebalo da prelaze 20% knjigovodstvene vrednosti ili na prihod od MSFI ne bi trebalo da utiče više od 50% procijenjeni prihod.

Sklonost ka riziku može se izraziti brojčano (u dolarima) ili kvalitativno (po opisu). U nastavku je nekoliko primjera kvantifikacije apetita za rizikom.

- Solventnost - Kompanija ne želi da izgubi više od određene sume novca iz svog kapitala, tako da nije u stalnoj strepnji da će u slučaju više sile ili kombinacije ekstremnih situacija pretrpjeti ogromne gubitke.

- Pokrivenost kapitala - Zahteva da kompanija ima dovoljno kapitala da pokrije određeni nivo štete u više navrata, kao što je 1 od 100 godišnje.

- Zarada - Kompanija ne želi izgubiti više od određenog procenta ili iznosa prihoda u skladu sa GAAP standardima, na primjer, (US GAAP ili IRFS)

- Vrijednost kompanije - Kompanija želi izračunati iznos i vrste rizika koji će maksimizirati vrijednost kompanije (prilagođen riziku predstavlja vrijednost budućih novčanih tokova)

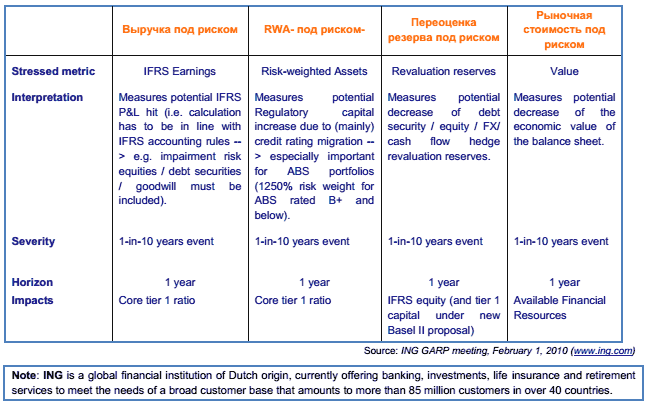

Ispod je tabela koja ilustruje kvantitativno mjerenje apetita za rizikom u ING-u:

S druge strane, može postojati takva imovina u riziku koja se ne može kvantifikovati, ali rizici i dalje moraju biti izraženi. U ovom slučaju, izraz „sklonosti prema riziku“ koristi se za izražavanje apetita za rizikom. Preferencije za rizik definišu rizike koje vaša kompanija ne želi da preuzme, kao što je neulaganje u drugorazredne hipoteke ili neprihvatanje varijabilnih anuitetskih kredita.

Proces procjene apetita za rizikom

Nakon što sam ukratko opisao konceptualne osnove apetita za rizikom, želio bih preći na sljedeću fazu. Kada se shvati koncept sklonosti riziku, sljedeći korak bi trebao biti procjena da li je rizik pravi za vašu kompaniju i da li donosioci odluka razumiju količinu rizika koju mogu preuzeti kako bi postigli ciljeve i zadatke kompanije.

Ovaj proces evaluacije treba da uključuje sljedeće faktore:

- Da li je kompanija dokumentovala svoju sklonost riziku. Želite da znate da li je formalizovana sklonost riziku opravdana za aktivnosti u kojima je kompanija uključena.

- Menadžment je (uz odobrenje Odbora) prenio informacije o sklonosti riziku i toleranciji na rizik svim odjeljenjima kompanije (u odjelima, odjeljenjima, filijalama itd.).

- Sklonost riziku i tolerancija na rizik se redovno provjeravaju i ažuriraju na osnovu promjena u poslovnom okruženju. Sklonost riziku se ne može postaviti jednom za svagda i ostati nepromijenjena.

Slika 3 prikazuje proces provođenja procjene sklonosti riziku. Svaka karakteristika je detaljno razmotrena na sljedećoj stranici.

Šema 3. Proces provođenja procjene sklonosti riziku

1) Provjera dokumentacije za sklonost riziku

Proces provođenja procjene sklonosti riziku započinjete pregledom cjelokupne dokumentacije koju posjeduje kompanija za sklonost riziku. Kao što je gore navedeno, kompanija koja ne dokumentuje svoju sklonost riziku može se suočiti sa problemima kontrole u budućnosti. Međutim, jednostavna formalizacija apetita za rizikom samo je prvi korak. Često se dešava da sklonost ka riziku nije dovoljno shvaćena da bi pružila osnovu i temelj za donošenje ispravnih odluka.

Često se dešava da kompanije pogrešno definišu svoje apetite za rizikom. Evo primjera takvog slučaja: rizik je dokumentiran na način da je „kompanija došla do zaključka da je bila gladna rizika u IT tehnologiji, što je dovelo do relaksacije nekih od njenih normalnih procesa kontrole razvojnog sistema. kao rezultat, kompanija je zakazala, barem u dva slučaja implementacije sistema, jer nisu poštovane elementarne i jednostavne procedure kontrole. Ovi promašaji sistema bili su toliko katastrofalni da je većina Vijeća bila prisiljena da podnese ostavku ili je otpuštena. Na osnovu toga, lekcija koja je naučena je da apetit za rizikom ima dvije komponente, rizik i kontrolu, a uzimanje u obzir samo jedne komponente bez razmatranja druge će uvijek dovesti do neoptimalnih odluka.

Proces procjene se prvenstveno sastoji od uvjeravanja da je odbor/uprava utvrdio i dokumentirao svoju sklonost riziku, a zatim da se pobrine da se te informacije prenesu na sve nivoe organizacije. Na primjer, ako je menadžment postavio određeni novčani limit za kapitalne nabavke, tada će proces procjene biti da osigura da ograničenje nije prekoračeno.

Organizacije obično dokumentuju svoju sklonost ka riziku u formalizovanoj izjavi, "izjava o apetitu za rizikom". Funkcija izjave je da osigura da rizično ponašanje unutar organizacije odražava interese dioničara kompanije, odbora i uprave. Izjava se može koristiti da se osigura da je kompanija odabrala pravi ton za sebe. Kada pregledate izjavu subjekta o sklonosti riziku, treba imati na umu da entitet mora sam odlučiti kakav bi taj apetit za rizikom trebao biti.

Lista u nastavku je korisna vježba za procjenu tvrdnji kompanije o sklonosti riziku. Omogućava vam da shvatite da li su odbor i menadžment kompanije „na istoj liniji“ u svojim zadacima kada se uzme u obzir sklonost riziku.

- Da li je kompanija identificirala svoje dioničare i svjesna je njihovih očekivanja

- Da li je kompanija (u cijeloj kompaniji) uspostavila širok apetit za rizik.

- Da li je kompanija definisala svoju toleranciju za određene vrste rizika?

- Da li je kompanija pomirila svoj apetit za rizikom sa svojim trenutnim profilom rizika.

Ilustrativna izjava o apetitu za rizik: SCOR Se

Naša dokazana sposobnost da apsorbiramo šokove, zajedno sa SCOR-ovom trenutnom konkurentskom pozicijom, omogućava nam da skromno povećamo našu sklonost ka riziku za period 2010-2013. i vidimo buduće poboljšanje, kako u pogledu profitabilnosti tako i u pogledu solventnosti.Iz ovoga proizilaze sljedeća tri glavna cilja.

- Optimizacija profila rizika.

- "AA" nivo finansijske sigurnosti koju pružaju naši klijenti,

- ROI koji je 1.000 bodova iznad nerizične bazne tačke za cijeli ciklus.

Ključna komponenta filozofije upravljanja rizikom svake kompanije je određivanje njene sklonosti riziku. Sklonost ka riziku odražava količinu rizika koju kompanija može izložiti u zavisnosti od njenih finansijskih i operativnih mogućnosti itd.

Ako se obratite Google pretraživaču za definiciju pojma "sklonost riziku", možete pronaći brojne definicije ovog pojma. Evo jednog od njih „Nivo rizika koji menadžment kompanije smatra prihvatljivim u procesu ostvarivanja ukupnih finansijskih i solventnih ciljeva“ (Simpozijum Društva aktuara ERM, iz aprila 2010.).

Odluka o tome koliki rizik je kompanija spremna ili nespremna je odluka na korporativnom nivou. Kako kompanije mogu odlučiti o iznosu rizika koji preuzimaju i koje rizike su kompanije spremne preuzeti? Na primjer, mnoge kompanije posjeduju povjerljive informacije svojih klijenata (na primjer, broj kreditne kartice, adrese kupaca, itd.), a što su veći trošak i rizik od gubitka ovih povjerljivih informacija, to je pažljivija kontrola nad IT uslugom iz straha od oštećenja poslovanja u slučaju da dođe do takve situacije.

Pronalaženje ravnoteže između sklonosti riziku i kontrole nije lak zadatak, ali svaka kompanija treba da teži tome i stalno radi na pronalaženju tog balansa. Na primjer, ako je vaša kompanija finansijska institucija i aktivna je u finansijskim instrumentima (na primjer, terminski ugovori, fjučersi, opcije, svopovi i druge vrste derivata), trebali biste biti svjesni da viši menadžment (Upravni odbor i izvršni direktori) je svjestan funkcije ovih instrumenata i zašto ih kompanija koristi. Možda je svrha derivata zaštita od promjena kamatnih stopa ili promjena deviznog kursa, ili možda, kao u slučaju AIG-a, koristiti ovo kao sredstvo za povećanje profita (na primjer, MBS, CDO, CDS, itd. .d.). Ako poznajete sklonost ka riziku vaše kompanije, onda imate osnovu na kojoj možete utvrditi da li postoji usklađenost svrhe između želja odbora i akcija menadžmenta.

Često se kaže da je sklonost riziku mjera načina na koji kompanija vodi svoje poslovanje. Međutim, količina rizika koju kompanija (ili odjel ili jedinica) želi ili ne želi preuzeti je u očima vlasnika. Na primjer, zbog činjenice da su ulagači u dionički kapital zainteresirani za povrat na svoju investiciju, bili bi spremni da preuzmu veći rizik od, recimo, penzionog fonda koji ulaže penzione fondove koji bi mogli biti potrebni u bliskoj budućnosti. Stoga se odluka o visini rizika koju kompanija želi i može prihvatiti ili tolerirati mora biti donesena na korporativnom nivou, slijedeći pristup odozgo prema dolje.

Posao je inherentno rizičan, što znači da organizacije moraju preuzeti određeni rizik na ovaj ili onaj način samo da bi opstale. Količina rizika koju preduzeće preuzima zavisi od toga da li organizacija traži rizik ili je nesklona riziku. Nesklon riziku ne znači da kompanija pokušava u potpunosti izbjeći rizik, već znači da je posao fokusiran na zaradu dovoljne naknade za rizike koje preuzima. S druge strane, oni koji traže rizik u poslovanju su oni koji su više fokusirani na maksimiziranje profita, a samim tim i manje zabrinuti za nivo rizika koji su spremni preuzeti kako bi maksimizirali profit.

Svaki menadžer, svaki direktor, svaka kompanija ima apetit za rizikom bez obzira da li je to jasno navedeno ili ne. Sklonost riziku se izražava u radnjama ili nečinjenjima menadžmenta i direktora koji se preduzimaju ili ne preduzimaju u cilju postizanja ciljeva i zadataka kompanije.

Rizik je nužna posljedica vođenja svakog posla, međutim, one kompanije koje promisle i formaliziraju svoje apetite za rizikom imaju šansu da budu uspješnije na dugi rok. Svrha ovog rada bila je potaknuti razmišljanje o tome kako formalizirati svoj apetit za rizikom na način da kompanija ima veće šanse za opstanak u budućnosti.

Popularno

- Značajke prezentacije prirode Južne Amerike

- Vrste posebnih vježbi za poboljšanje kvaliteta čitanja kod učenika osnovnih škola

- Prezentacija na temu "genetika" Gotove prezentacije na temu genetika

- Prezentacija "analitički izvještaj za međucertifikacijski period"

- Prezentacija analitičkog izvještaja nastavnika istorije

- Etiologija i patogeneza ateroskleroze

- Prezentacija istorije brojevnih sistema, izveštaj Prezentacija na temu Babilonski brojevni sistem

- Jabuka u mitologiji i ruskom folkloru Velika jabuka u New Yorku

- Tema prezentacije je istorija medicine genija medicine Hipokratova doktrina bolesti

- Maturacija u osnovnoj školi