Metode in postopki za ocenjevanje nagnjenosti kreditne institucije k tveganju. O pristopu ocenjevanja nagnjenosti k tveganju podjetja na podlagi formalizirane ocene njegovega finančnega stanja Določanje in spremljanje nagnjenosti k tveganju

Ko organizacija zori, se verjetnost novih tveganj povečuje. Koliko tveganja je v tem primeru sprejemljivo za podjetje? Odgovor na to vprašanje se skriva v konceptu "nagnjenja k tveganju".

apetit za tveganje določa raven tveganja, ki ga lahko podjetje obdrži, da bi doseglo svoje poslovne in finančne cilje. Nagnjenost k tveganju je odvisna od zunanjih in notranjih dejavnikov. Za zunanji dejavniki vključujejo tržne razmere, makroekonomsko stanje v gospodarstvu, zahteve državne ureditve, nenehne spremembe v panogi. Notranji dejavniki so finančne zmožnosti organizacije, trenutna faza njenega življenjskega cikla, mnenja glavnih deležnikov (delničarjev, imetnikov obveznic, analitikov). Pomemben dejavnik je tudi pričakovanja glede razvoja podjetja v srednjeročnem obdobju: napoved dobička, prihodkov, tržnega deleža itd.

Zmogljivost tveganja določa najvišjo mejo tveganja, ki jo lahko sprejme organizacija. Z drugimi besedami, ta kazalnik ustreza najvišji ravni izgub, pri kateri organizacija ne bo razglašena za insolventno (stečaj).

Očitno je, da nagnjenost k tveganju ne sme presegati meja zmožnosti tveganja, zato se praviloma najprej določi sposobnost tveganja, nato pa stopnja nagnjenosti k tveganju.

Vrednost apetita do tveganja določi vodstvo družbe z obvezno utemeljitvijo skladnosti stopnje nagnjenosti k tveganju s strateškimi cilji organizacije. Pri formalizaciji apetita do tveganja je njegova vrednost določena v internih dokumentih organizacije, ki določajo interno politiko obvladovanja tveganj. Nagnjenost k tveganju je na primer mogoče ugotoviti v Pravilniku o obvladovanju tveganj organizacije, ki določa tudi cilje, načela in pristope na področju upravljanja s tveganji. Organizacija mora jasno opredeliti, kdo je odgovoren za spremljanje in upoštevanje nagnjenosti k tveganju.

Nastavljena vrednost za apetit po tveganju poenostavlja proces upravljanja tveganj v organizaciji. V tem primeru gre za kontrolo, da trenutna vrednost tveganja ne preseže vnesene ravni tveganja-anetita. Če trenutna vrednost tveganja presega nagnjenost k tveganju, organizacija sprejme ukrepe za obvladovanje tveganja, da bi ga zmanjšala na raven nagnjenosti k tveganju. Če pride do takega presežka, organizacija sprejme potrebne ukrepe za zmanjšanje tveganja na raven nagnjenosti k tveganju.

Pri odločanju o obvladovanju posameznega tveganja se upošteva razmerje med stroški ukrepov za obvladovanje tveganja in oceno tveganja. V izjemnih primerih lahko trenutna raven tveganja organizacije preseže vrednost nagnjenosti k tveganju, če stroški ukrepov za zmanjšanje tveganja presegajo vrednost tveganja.

Tako nagnjenost k tveganju omogoča: 1) ugotoviti, katera tveganja lahko organizacija sprejme; 2) oblikovati jasno vodstveno stališče glede tveganj; 3) poenostaviti proces upravljanja tveganj; 4) preprečiti primere, ko lahko znesek izgube zaradi nastanka tveganja privede organizacijo do stečaja.

Shema uporabe koncepta apetita za tveganje je prikazana na sl. 2.10.

riž. 2.10.

Funkcijo apetita do tveganja pri upravljanju s tveganji postane lažje razumeti, če upoštevamo os, kjer dva nasprotna konca označujeta dva ekstrema pri prevzemanju tveganja (slika 2.11). Na levi strani skrajna točka kaže konzervativno strategijo, ko je organizacija popolnoma naklonjena tveganju. Desna stran osi, nasprotno, ustreza strategiji največjega tveganja. Vloga apetita do tveganja je določiti, katera točka na tej osi ustreza strategiji organizacije.

Na sl. 2.12 prikazuje zemljevid tveganja. Na eni osi je izrisana verjetnost nastanka tveganja, na drugi pa velikost izgube zaradi nastanka tveganja. Ravna črta, ki ustreza apetitu do tveganja, deli območje matrike na dva dela: sprejemljivi so vsi projekti (naloge) organizacije, ki ležijo pod neposrednim apetitom do tveganja, in obratno, vsi projekti nad ravno črto apetita do tveganja imajo nesprejemljivo stopnjo tveganja. Ta številka prikazuje organizacije z nizkim in visokim tveganjem. Za vsako podjetje je projekt označen s piko na sliki 1, velja in projekt 3 obe organizaciji morata zavrniti zaradi nesprejemljive stopnje tveganja. Vendar pa projekt 2 za organizacijo z nizko stopnjo tveganja je nesprejemljivo, za drugo organizacijo pa sprejemljivo.

riž. 2.11.

riž. 2.12.

Apetit za tveganje je mogoče opredeliti v kvantitativnem in kvalitativnem smislu. V prvem primeru se določi absolutna vrednost možnega tveganja ali njegova relativna vrednost (na primer dovoljeno odstopanje kazalnika od načrtovanega). Hkrati se nagnjenost k tveganju določi glede na cilje organizacije. Ti cilji so lahko doseganje finančnih ciljev, izpolnjevanje finančnih predpisov in drugih kazalnikov uspešnosti podjetja. Lahko so v spoštovanju finančnih standardov, v doseganju uveljavljenih finančnih in drugih kazalnikov poslovanja družbe. Kvalitativni izraz nagnjenosti k tveganju se uporablja, kadar tveganja ni mogoče količinsko opredeliti. V tem primeru se nagnjenost k tveganju ugotavlja na opisni način.

Primeri kvantitativnega apetita za tveganje.

- 1. Organizacija ne sme izgubiti več kot 10 % letnega dohodka. Če možne izgube presegajo to vrednost, je treba zavrniti prevzem tveganja.

- 2. Velikost kapitala organizacije mora zadostovati za pokritje petih izgub določene stopnje v določenem časovnem obdobju. Če ni dovolj kapitala, tveganja ni mogoče sprejeti.

- 3. Razmerje finančnega dolga organizacije do vrednosti EBITDA na ravni 3:2.

Primeri kvalitativnega apetita za tveganje.

- 1. Organizacija ne sme delovati v državah s povečanim valutnim tveganjem.

- 2. Organizacija ne bi smela sodelovati s partnerji, katerih ocena finančne moči je pod določeno ravnjo.

Vsaka organizacija ima svoj način definiranja apetita do tveganja. Določi se lahko le splošna raven nagnjenosti k tveganju. V tem primeru se vrednost trenutnega tveganja organizacije (ob upoštevanju sprejemanja novih tveganj) primerja z vrednostjo celotnega apetita do tveganja. Z drugim pristopom se poleg splošnega apetita do tveganja določi največja vrednost izgub za vsako vrsto tveganja. V tem primeru se poleg nadzora celotnega tveganja organizacije izvaja tudi nadzor za vsako vrsto tveganja.

Obstajajo različne metode za določanje apetita za tveganje. Razmislimo o nekaterih od njih.

Metoda, na podlagi stroškov dejavnosti obvladovanja tveganj. Pri tej metodi je edino merilo za ocenjevanje nagnjenosti k tveganju razmerje med stroški ukrepov za obvladovanje tveganj in višino tveganja v določenem časovnem obdobju. Tveganje organizacija sprejme v vsakem primeru, če morebitne izgube zaradi nastanka tveganja ne presegajo stroškov ukrepov za obvladovanje tveganja. Stopnja nagnjenosti k tveganju v tem primeru ustreza stroškom ukrepov za obvladovanje tveganj.

Metoda, z uporabo trenutne stopnje tveganja organizacije. S to metodo se po posameznih komponentah povzame celoten apetit podjetja do tveganja. Za to se izračunajo kazalniki, s pomočjo katerih se določijo največje dovoljene izgube organizacije za vsako vrsto tveganja. Takšni kazalniki lahko vključujejo celoten dolžniški portfelj družbe, tržno vrednost družbe, lastniški kapital družbe, znesek obveznosti v tujih valutah, bonitetne ocene nasprotne stranke za obstoječe finančne transakcije in druge kazalnike tveganja.

Celotna nagnjenost organizacije k tveganju v določenem časovnem obdobju se izračuna kot vsota možnih izgub za vsako vrsto tveganja:

kje lj- oceno izgub, povezanih z nastankom tveganja (1 - kreditno tveganje, 2 - likvidnostno tveganje, 3 - valutno tveganje, 4 - obrestno tveganje, 5 - delniško tveganje), ob upoštevanju verjetnosti nastanka tveganja.

Celotna raven nagnjenosti k tveganju se lahko izrazi tako v absolutnem kot v relativnem smislu. Na primer, nagnjenost k tveganju je določena kot določen odstotek lastniškega kapitala organizacije ali njene tržne vrednosti. Nadaljnja prerazporeditev apetita do tveganja za vsako tveganje se izvede ob upoštevanju teže vsakega tveganja, izračunane po formuli

kje lj- ocena izgub, povezanih z nastankom i-tega tveganja v določenem časovnem obdobju, ob upoštevanju verjetnosti nastanka tveganja; R- celoten apetit organizacije do tveganja v določenem časovnem obdobju.

Metoda, ki uporablja zgodovinsko raven tveganja organizacije. Pri tej metodi, tako kot pri prejšnji, se nagnjenost k tveganju izračuna kot vsota možnih izgub za vsako vrsto tveganja. Razlika je v tem, da se v tem primeru upošteva zgodovinska dinamika kazalnikov tveganja organizacije.

Za vsako vrsto tveganja je izbrano obdobje, v katerem je organizacija prevzela povečano tveganje. To je lahko na primer krizno leto z neugodnimi tržnimi razmerami ali katero koli drugo obdobje po presoji vodstva družbe. Obdobij, ko je nastop tveganja povzročil resne posledice za organizacijo, ki zahtevajo korenito revizijo izbrane razvojne strategije, ne smemo upoštevati.

Absolutna vrednost apetita do tveganja se izračuna kot vsota možnih izgub za vsako vrsto tveganja v različnih časovnih obdobjih:

kje Lj(tj)- oceno izgub, povezanih z nastankom i-tega tveganja v času f, ob upoštevanju verjetnosti nastanka tveganja, jaz- 1, 2..., 5.

Metoda, ki temelji na podatkih podobnih organizacij. S tem pristopom k določanju nagnjenosti k tveganju se statistika uporablja za podobne organizacije. Merila, po katerih so izbrane primerljive organizacije, so določena z metodološkimi dokumenti in lahko vključujejo kazalnike, kot so ozemlje podjetja, njegova tržna vrednost, višina prihodkov, razmerje lastnih in izposojenih sredstev itd.

V tem primeru je nagnjenost k tveganju opredeljena kot splošna raven tveganja organizacije, ki ne vodi do poslabšanja uspešnosti organizacije, ampak v primerjavi s povprečjem vrstnikov.

Metoda, na podlagi stresnega testiranja. Za uporabo te metode najprej izberemo dejavnike, ki pomembno vplivajo na dejavnosti organizacije. Kot dejavniki se štejejo tako notranji kazalniki organizacije kot zunanji. Zunanji dejavniki lahko vključujejo obrestne mere, makroekonomske kazalnike, cene surovin, zahteve državne ureditve itd.

Nato se zgradi model vedenja organizacije glede na različne scenarije dinamike izbranih dejavnikov. Po tem se ugotovi kombinacija dejavnikov, ki vodijo v najslabše sprejemljivo stanje organizacije. Na podlagi vrednosti teh faktorjev se določi raven nagnjenosti k tveganju.

Metoda strokovnega mnenja specialistov. V tem primeru se nagnjenost k tveganju ugotavlja na podlagi mnenj lastnikov organizacije, njenega vodstva in drugih strokovnjakov.

Kombinirana metoda. Ta pristop združuje različne metode za določanje nagnjenosti k tveganju. Na primer, splošna raven nagnjenosti k tveganju se izračuna z uporabo metode enakovrednih, razporeditev vsakemu tveganju pa se izvede z uporabo uteži, izračunanih na podlagi pretekle ravni tveganja organizacije.

V mnogih podjetjih je nagnjenost k tveganju izhodišče za razvoj strategije razvoja in kapitalskega načrtovanja. Pri določanju nagnjenosti k tveganju vodstvo izhaja iz ciljev organizacije. Banka si na primer prizadeva doseči visoko oceno z nizkim apetitom do tveganja ali doseči visoko raven dohodka, kar pomeni visoko stopnjo nagnjenosti k tveganju. Podjetje bi moralo pretehtati, kako je opredeljeni annetit tveganja sprejemljiv v tekočem obdobju in kako bo sprejemljiv v prihodnosti.

Nagnjenost k tveganju vpliva na korporativno kulturo in slog organizacije. Njegova uporaba pomaga izbrati smeri razvoja organizacije, ki ustrezajo uveljavljeni ravni nagnjenosti k tveganju.

Številni vladni regulatorji priporočajo uporabo koncepta nagnjenosti k tveganju v dejavnostih organizacij. Zlasti v bančnem sektorju Baselski odbor za bančni nadzor in regulacijo (Basel II) meni, da je uporaba nagnjenosti k tveganju eno glavnih načel upravljanja bančnih tveganj.

Pomanjkljivost uporabe nagnjenosti k tveganju pri obvladovanju finančnih tveganj podjetja je prisotnost subjektivnih ocen pri njegovem določanju. Zaradi odsotnosti potrebnih finančnih komponent za izračun nagnjenosti k tveganju se je treba zanašati le na strokovno mnenje.

Poleg tega ni natančnih statističnih modelov za kvantitativno oceno tveganja za izračun trenutne stopnje tveganja. Zato lahko organizacija vzpostavi nagnjenost k tveganju le za določene vrste tveganj, pri čemer je mogoče njegovo vrednost izračunati z dokaj visoko stopnjo natančnosti. Poleg tega koncept nagnjenosti k tveganju zahteva, da so notranji poslovni procesi organizacije zasnovani na način, ki omogoča enostavno izračun trenutne stopnje tveganja podjetja v danem trenutku. Vodstvo družbe mora imeti pravočasne in zadostne informacije o naravi in stopnji prevzetih tveganj.

- Basel II: Mednarodna konvergenca merjenja kapitala in kapitalskih standardov: ARevised Framework – celovita različica, BCBS, junij 2006.

Posojila prebivalstvu: tehnologija upravljanja portfelja. Posojila na drobno: Kako upravljati portfelje

Upravljavec tveganj: v sanjah o upravljanju

Včasih se zdi, da je obvladovanje tveganj zašlo v slepo ulico. Upravljavci tveganj »merijo, beležijo prisotnost ali dokumentirajo tveganja in vsem okoli sebe zagotavljajo, da so tveganja in njihovo zmanjšanje glavni cilj vodenja organizacije«, kot je zapisal Aleksej Sidorenko v svoji seriji člankov. Zadnja točka, ki prepriča vse okoli, da je zmanjšanje tveganj glavni cilj poslovnega vodenja, je zelo uporabna z vidika samopozicioniranja in samopromocije upravljavcev tveganj. Globalne pobude, kot je Basel I-II-III-itd, so krave uhojenih svetovalcev (res jih imamo radi!).

Toda upravljavci tveganj so pogosto samo nadležni za poslovne vodje. Zato vodje poslovnih enot pogosto poskušajo ignorirati upravljavce tveganj, včasih pa jih preprosto zavedejo. Obvladovanje tveganj v najboljšem primeru vidijo kot neizogiben strošek poslovanja in zahtevajo, da upravljavci tveganj preprosto nimajo težav z regulatorji.

Izolacija od resničnega sveta, kjer se ustvarja dobiček, naredi vsakodnevno delo obvladovanja tveganj dolgočasno, nesmiselno in neusmiljeno do ljudi, ki to počnejo. In ti ljudje so usposobljeni: dobri so pri gradnji matematičnih modelov, napovedovanju in prepoznavanju vzorcev. Če zanemarimo to izkušnjo, je zapravljanje delovnega časa s strani teh ljudi nedostopen luksuz v dobi upadanja marž, fintecha in rasti objektivno obstoječih tveganj.

Kako torej narediti upravljanje tveganj poslovno usmerjeno, a še vedno ostati upravljanje s tveganji? Katere so resnične težave (poleg skladnosti z zakonodajo), ki jih lahko obravnava upravljanje poslovnih tveganj? Kako lahko upravljavci tveganj pomagajo izboljšati poslovno uspešnost? Kako zagotoviti, da poslovne enote in upravljanje tveganj delujejo v enem timu? Katere vodstvene odločitve je treba sprejeti za dosego teh ciljev?

Eden od odgovorov na vsa ta vprašanja je izjava o apetitu za tveganje.

Izjava o apetitu za tveganje: kaj je to?

Izjava o nagnjenosti k tveganju je uradni dokument, ki navaja tveganja, dejavnike tveganja, njihove ciljne vrednosti, mejne vrednosti, ob doseganju katerih so potrebne določene odločitve. Ta dokument tudi formalno določa ciljno raven ekonomske kapitalske ustreznosti za kritje tveganj, obseg zahtevanega likvidnostnega blažilnika in ciljno donosnost kapitala.

Ta definicija je poklon mrtvim črkam in je sposobna uničiti vsako zdravo idejo v kali. To nima smisla v smislu resničnih potreb po razvoju podjetja. Vse, kar je omenjeno v tej definiciji, so si izmislili ali si zamislili upravljavci tveganj. Da bi bila izjava o nagnjenosti k tveganju vredna več kot papir, na katerem je natisnjena, jo je treba navesti.

Seznam posebnih vodstvenih odločitev in dejanj lahko vdahne dih življenja temu dokumentu. Glavni vir vodstvenih akcij so poslovni cilji. Tveganje tudi ne obstaja samo po sebi, ampak predstavlja nedoseganje teh ciljev. Zato bi morala izjava o nagnjenju k tveganju vsebovati seznam ciljev. Ukrepi upravljanja, navedeni v Deklaraciji, so vezani na cilje, vendar imajo različne pogoje za njihovo uporabo. Odvisne so tudi od našega odnosa do tveganj.

Odnos do tveganj je ključni trenutek pri izgradnji upravljanja s tveganji, osredotočenega na vodstvena dejanja. Vseh tveganj ni mogoče obvladovati. Ni vam treba obvladovati vseh tveganj. Če bi zmanjšali vsa tveganja, ne bi ostalo nobenih virov dobička. Zato se morate od samega začetka odločiti:

Katera tveganja sprejmemo (in prenesemo na naše delničarje, pri čemer jim prepustimo upravljanje s temi tveganji);

Katera tveganja obvladujemo, torej katera tveganja so na področju našega poslovanja in naše pristojnosti;

Katerim tveganjem se mi in naši delničarji raje izognemo, da naši delničarji niso pripravljeni sprejeti v nobenih (razumnih) okoliščinah.

S tako razvrščanjem tveganj se lahko osredotočimo na tista, ki jih obvladujemo, in (v manjši meri) na tista, ki jih sprejemamo. Vzrok vsakega tveganja je sprememba dejavnikov tveganja. Dejavniki tveganja imajo lahko različne kvalitativne značilnosti in kvantitativne mere. Nekatere od teh značilnosti in meril so vezane na verjetnost, nekatere pa na vpliv, ki ga ima realizacija tveganja na organizacijo. Nekatere mere tveganja so izražene v enotah finančnega rezultata (višina poslovnega izida), nekatere pa so usmerjene v tveganje v ožjem pomenu besede.

Ukrepi in odločitve vodstva so odvisne od situacije. Nekateri od njih so preprosto načrtovani vnaprej, odvisno od stopnje življenjskega cikla portfelja ali transakcije. Nekatere je treba sprejeti kot odziv na zunanji dogodek. Ukrepi so lahko naravni v normalnem poteku poslovanja ali pa so lahko skrajni protikrizni. Primer slednje vrste dejanja je prodaja zaustavitve izgube.

Postopke za redno spremljanje transakcije ali portfelja, ki ga upravljamo, je treba opisati tudi v Izjavi o nagnjenosti k tveganju.

Izjava o nagnjenju k tveganju torej ne govori le in ne toliko o tveganjih. Na splošno gre za posel. Veljavna izjava o apetitu do tveganja je bolj naložbena izjava, ustvarjena za reševanje vseh notranjih izzivov upravljanja.

Izjava o nagnjenosti k tveganju pri upravljanju banke

Veljavna izjava o nagnjenosti k tveganju prežema proces upravljanja banke. Postavlja izhodišče za načrtovanje, saj opredeljuje ciljne značilnosti portfelja, ki ga banka oblikuje.

Prav tako ureja postopek kreditiranja. Podoba ciljnega posojilojemalca, pravila kreditiranja in sprejemanje tveganj so sestavni del izjave.

Opredeljuje pravila in metode upravljanja portfelja. Upravljanje uveljavljenega portfelja posojil prebivalstvu je zapletena naloga. To je veliko težje kot upravljanje portfeljev vrednostnih papirjev. Pogoji posojila so fiksni in jih ni mogoče enostransko spreminjati. Sekundarni trg posojil ni likviden. Njihova prodaja zahteva dolgo in natančno pripravo. Zato je prodaja kot orodje za upravljanje portfelja v kriznih razmerah praktično nedostopno orodje. Toda včasih lahko izjava o nagnjenosti k tveganju v smislu tveganja predčasnega odplačila narekuje potrebo po enostranskem olajšanju posojilnih pogojev in določa pravila za takšno olajšanje.

Ker izjava o nagnjenosti k tveganju določa cilje portfelja posojil za prebivalstvo, se lahko uporablja za oceno uspešnosti tega portfelja. Dobički in izgube poslovnih enot, tveganju prilagojeni finančni rezultat so izračunani na podlagi predpostavk, navedenih v izjavi. Poleg tega le, če se nekatera tveganja uresničijoIzjava o nagnjenosti k tveganju razlikuje med smolo in neuspehom obvladovanja tveganja.

Ključni kazalniki tveganja za kreditiranje prebivalstva

Široko uporabljeni kazalniki tveganja portfelja posojil za prebivalstvo vključujejo povprečno stopnjo rezervacij za morebitne izgube v portfelju, delež zapadlih posojil, 0 + 3mob (delež posojil, ki zapadejo v zamudo v prvih treh mesecih po izdaji), 30 + 6mob (delež posojil, katerih zapadlost presega 30 dni zamude v prvih šestih mesecih po izdaji), obseg odpisanih posojil v portfelju. Vse te kazalnike je relativno enostavno izračunati. Vendar imajo vsi eno pomanjkljivost: niso vodilni, zato je njihova uporaba pri upravljanju portfelja težka.

Namesto tega priporočamo uporabo kompleksnejših kazalnikov, kot so LTS, specifični LTS, napovedi rezerv za morebitne izgube, napovedi obsega neplačil in pogostosti zamud. Računsko kompleksnost teh kazalnikov zlahka izravnajo specializirani informacijski sistemi, kot so . Vendar pa v zameno dobi upravljavec tveganja sposobnost upravljanja.

Na primer, ko portfelj zapade, se znesek rezerv za morebitne izgube poveča, zato se ekonomski kapital, ki je na voljo banki za kritje tveganj, ki jih prevzema, zmanjša. Hkrati pa ustvarjanje mladih posojil prinaša dobre donose, ki sprva pokrivajo stroške, povezane z rezervami in kapitalom. Optimalna izbira časa prodaje posojil (listinjenje) vam omogoča, da podvojite donosnost kapitala banke.

Najpomembnejša značilnost kreditnega portfelja je LTS (izguba do prodaje). Ta vrednost predstavlja akumulirane izgube med ustvarjanjem posojil. LTS raste, zapade skozi celotno življenjsko dobo generacije in je odvisen od začetnega pogodbenega roka posojila in kreditne kvalitete posojilojemalcev. Specifični LTS je izpeljana značilnost kreditne kvalitete posojilojemalcev (učinek začetnega pogodbenega roka posojil je odstranjen). Koncept specifičnega LTS je prvotno razvil Vladimir Babikov. V bistvu je oblikovanje pravil za izdajo posojil postopek za navezovanje posameznega LTS na značilnosti strank (razmerje med dolgom in dohodkom, regija posojilojemalca, stopnja izobrazbe, pripadnost panogi itd.). Zato mora upravljavec tveganja pri oblikovanju izjave o nagnjenju k tveganju določiti ciljno raven določenega LTS.

Analitični postopki (na primer tisti, ki se izvajajo v sistemu Roll Rate Analytic System®) vam omogočajo modeliranje vpliva rasti BDP, brezposelnosti in drugih makroekonomskih dejavnikov na stopnjo prestopništva, LTS in specifične LTS. V skladu z zahtevami Baselskega odbora je treba bonitetne ocene posojilojemalcem dodeliti ob upoštevanju morebitnega poslabšanja gospodarskih razmer ali nepričakovanih dogodkov (glej §§ 414-416 v Mednarodni konvergenci merjenja kapitala in kapitalskih standardov, odstavek 12.13 Uredbe 483- P Banke Rusije). Objektivna analiza LTS je praktično učinkovit način za zagotovitev izpolnjevanja te zahteve.

Analitični postopki (na primer tisti, ki se izvajajo v sistemu Roll Rate Analytic System®) vam omogočajo modeliranje vpliva rasti BDP, brezposelnosti in drugih makroekonomskih dejavnikov na stopnjo prestopništva, LTS in specifične LTS. V skladu z zahtevami Baselskega odbora je treba bonitetne ocene posojilojemalcem dodeliti ob upoštevanju morebitnega poslabšanja gospodarskih razmer ali nepričakovanih dogodkov (glej §§ 414-416 v Mednarodni konvergenci merjenja kapitala in kapitalskih standardov, odstavek 12.13 Uredbe 483- P Banke Rusije). Objektivna analiza LTS je praktično učinkovit način za zagotovitev izpolnjevanja te zahteve.

Izdaja posojil

Posojilni postopki bi morali temeljiti na izjavi o nagnjenosti k tveganju in zagotoviti, da je nastali portfelj skladen z njegovimi cilji. Temelj teh postopkov so kazalniki. Z njihovo pomočjo se raznolikost značilnosti posojilojemalcev pretvori v agregatno oceno. To vam omogoča, da se nedvoumno odločite, ali boste tej stranki izdali posojilo ali ne. Vendar bi moralo pravilo odločanja upoštevati ne le trenutne značilnosti posojilojemalcev, temveč tudi njihov možni razvoj skozi čas. To ni le zahteva zdrave pameti, ampak tudi regulativnih standardov. Zato mora sistem točkovanja povezati značilnosti posojilojemalcev s specifičnim LTS portfelja, ki ga želi banka zgraditi.

Poleg tega morajo kazalniki zajemati več kot le kreditno tveganje v smislu LTS na enoto. Upoštevati morajo tudi obnašanje strank, predvsem njihovo predčasno odplačilo posojil. Zakaj je zelo pomembno? Če je dodana vrednost kreditnega portfelja na začetku 10 % zneska posojila, predčasno odplačilo 30 % portfelja letno zmanjša dodano vrednost na negativnih -40 % zneska posojila. Z drugimi besedami, posojilojemalec, ki odplača posojila pred rokom, prinaša banki izgube. Izkušnje naših strank kažejo, da upoštevanje obnašanja strank pri izdelavi kazalnikov (seveda skupaj z upoštevanjem njihove kreditne kvalitete) omogoča povečanje dobička za petkrat, hkrati pa zmanjša obseg novih posojil za polovico (kar zmanjša stroški banke pri pridobivanju virov).

Izjava o apetitu za tveganje: delovni primer

Kot že omenjeno, Izjava o nagnjenosti k tveganju ureja vse vidike upravljanja bančnega portfelja, in sicer:

Ciljna donosnost kapitala in drugi ključni kazalniki uspešnosti portfelja;

Cilji tveganja;

Velikost portfelja in druge značilnosti;

Indikatorji, ki jih je treba nenehno spremljati, in njihove mejne vrednosti, katerih kršitev pomeni sprejemanje vodstvenih odločitev.

Ta načela so prikazana na sliki.

Oblikovanje izjave o apetitu za tveganje je težka naloga. Je pa vredno rešiti. Rezultat uporabe skritih rezerv, ki se bodo sprostile kot posledica pravilne organizacije poslovnega procesa, upravičuje vse stroške. Kombinacija ciljev portfelja in postopkov upravljanja olajša upravljanje banke. Posledično se donosnost kapitala povečuje tudi v obdobju povečane konkurence, gospodarskih kriz, strožjih predpisov in ponovnega vzpona vstopnih ovir. Kakovostno upravljanje tveganj lastnikom podjetij zagotavlja lahko noč. Res je, nekateri amaterji to iz nekega razloga imenujejo sreča.

Kdor ima ušesa, naj sliši! Tisti, ki imajo obvladovanje tveganj, naj dobijo!

Dmitrij Nikolajevič Palunin,

Član uprave - vodja finančnega in gospodarskega centra PJSC Inter RAO

Artem Mihajlovič Kokoš,

Vodja oddelka za analize, finančno modeliranje in zavarovanje PJSC Inter RAO

opomba

V teoriji in praksi finančnega menedžmenta in upravljanja s tveganji se običajno uporablja koncept nagnjenosti k tveganju, ki določa stopnjo negotovosti, ki jo je organizacija pripravljena sprejeti pri svojem delovanju. Hkrati pristopi k ocenjevanju vrednosti nagnjenosti k tveganju niso strogo formalizirani. V odsotnosti razumne denarne ocene stopnje nagnjenosti k tveganju lahko v resničnem življenju korporacije ta koncept ostane le teoretični konstrukt. V članku je predlagan pristop k ocenjevanju nagnjenosti podjetja k tveganju na podlagi bonitetne ocene, ki je pokazatelj ocene finančnega stanja podjetja. Rezultate takšne presoje lahko kasneje uprava družbe uporabi za pregledno in razumno razporeditev ravni odgovornosti, določanje prioritet pri obvladovanju tveganj in motiviranje upravljanja.

ključne besede: upravljanje s tveganji, bonitetna ocena, nagnjenost k tveganju, kritična tveganja, zemljevid tveganja, krivulja tolerance

Povzetek

V teoriji in praksi finančnega upravljanja in upravljanja s tveganji je zelo razširjena uporaba koncepta nagnjenosti k tveganju, ki določa stopnjo negotovosti, ki jo je podjetje pripravljeno sprejeti pri svojem poslovanju. Hkrati v mednarodni praksi pristopi za ocenjevanje stopnje nagnjenosti k tveganju niso strogo formalizirani. Vidimo lahko, da če ni denarno utemeljenega vrednotenja nagnjenosti k tveganju, bi to lahko ostalo le teoretični koncept, ki se ne uporablja v resničnem življenju korporacije. V pričujočem članku je predlagano, da se denarno nagnjenost k tveganju oceni na podlagi bonitetne ocene podjetja, sestavljene iz njegovih ključnih finančnih kazalnikov. Upravni odbor bi lahko rezultate tega vrednotenja uporabil za pregledno in utemeljeno razporeditev odgovornosti za obvladovanje tveganj, za razvrščanje tveganj, za motivacijo najvišjega vodstva.

ključne besede: upravljanje s tveganji, bonitetna ocena, nagnjenost k tveganju, kritična tveganja, zemljevid tveganja, krivulja tolerance

Najboljša mednarodna praksa priznava, da opredelitev apetita do tveganja v korporativnem sistemu upravljanja s tveganji pomaga zaščititi podjetje pred zasledovanjem preveč nerealnih ali skrajno konzervativnih ciljev, torej omogoča optimizacijo stopnje tveganja, ki je sprejeta pri doseganju korporativnih ciljev (Fox , 2012). Tako je ocenjevanje stopnje nagnjenosti k tveganju, kot stopnje negotovosti, ki jo je organizacija pripravljena sprejeti pri svojem delovanju, ključni atribut učinkovitega korporativnega sistema upravljanja s tveganji.

Nagnjenost k tveganju odraža količino in vrste tveganja (negotovosti), ki jih je organizacija pripravljena sprejeti, da bi dosegla svoje cilje. (Baselski odbor za bančni nadzor, BCBS, 2011). Mednarodni standard navaja, da različni cilji pomenijo različne stopnje tveganja – zato mora vsaka organizacija sama oblikovati, koliko in kakšne vrste tveganj je pripravljena sprejeti v okviru svojih dejavnosti (»izjava o apetitu po tveganju«). (Odbor sponzorskih organizacij, COSO, 2012). Hkrati mednarodni standardi ne formalizirajo metodologije za določanje nagnjenosti k tveganju, temveč ponujajo le vrsto pristopov, s katerimi lahko upravni odbor oziroma delničarji oblikujejo stopnjo sprejemljivega in nesprejemljivega tveganja. Posledično za mnoge vodstvene delavce in člane uprav nagnjenost k tveganju ostaja le teoretični konstrukt, ki ga ni mogoče izraziti s številkami in ga je težko uporabiti v praksi (Jim DeLoach, 2014). V tej situaciji nekateri avtorji ponujajo seznam vprašanj za člane upravnega odbora, ki lahko pomagajo oblikovati, kakšen je apetit organizacije do tveganja (Purvis Mike, 2013). Drugi avtorji (Lamanda idr., 2012) ponujajo številne pristope za določanje apetita do tveganja kot deleža dobička pred obdavčitvijo ali kapitalom (pristop od zgoraj navzdol) ali na podlagi zgodovinske analize izgub zaradi realizacije tveganja. (pristop "dol gor").

Ta članek bo predlagal pristop k številčni oceni nagnjenosti k tveganju organizacije, ki temelji na formalizirani oceni njenega finančnega stanja. Za to bomo uporabili naslednjo definicijo - vrednost apetita do tveganja je opredeljena kot najvišja stopnja tveganja družbe, s sprejetjem katere družba ne krši uveljavljenih omejitev in obveznosti do upnikov, regulatorjev, delničarjev, potrošnikov in drugih zainteresiranih. stranke. (Odbor za finančno stabilnost, FSB, 2013). Eden najprimernejših kazalcev, ki odraža obstoječe omejitve organizacije in njenih obveznosti do nasprotnih strank, je lahko mednarodna bonitetna ocena podjetja. Konkretno mejno vrednost mednarodne bonitetne ocene je mogoče določiti v posojilnih pogodbah podjetja, v motivacijskem sistemu (KPI) vodstva in v drugih dokumentih organizacije.

Tako lahko v tem primeru nagnjenost k tveganju oblikujemo kot raven izgub, katerih realizacija bo privedla do možnosti znižanja mednarodne bonitetne ocene organizacije za določeno število vmesnih korakov - praviloma so to 1-2 vmesna koraka (zarez), redkeje 3 vmesni koraki.

Za oceno vpliva določene stopnje izgub na mednarodno oceno organizacije lahko uporabite interno metodologijo bonitetnega ocenjevanja, ki jo predlaga v članku D. N. Palunin (2015). Prednost notranje bonitetne ocene - po eni strani v dokaj natančnem približevanju mednarodni bonitetni oceni, na drugi strani pa v popolnoma pregledni metodologiji za njen izračun. Te lastnosti interne bonitetne ocene omogočajo njeno uporabo za oceno stopnje tolerance tveganja in določanje nagnjenosti organizacije k tveganju.

Za oblikovanje stopnje tolerance tveganja oblikujemo dva koncepta, ki ju bomo uporabljali v nadaljevanju. Prag bolečine (PT, Pain Threshold) - raven tveganja (v finančnem smislu), katerega presežek, če se izvaja, je nesprejemljiv. Nagnjenost k tveganju (RA) je stopnja celotnega tveganja, ki ga podjetje kot celota v procesu ustvarjanja vrednosti in doseganja svojih ciljev šteje za sprejemljivo zase. Glede na notranjo bonitetno oceno se prag bolečine lahko izrazi kot raven izgub za načrtovano obdobje, katerega izvajanje bo privedlo do možnosti znižanja mednarodne bonitetne ocene organizacije za 2 vmesna koraka.

Nagnjenost k tveganju v smislu interne bonitetne ocene je stopnja izgub v načrtovanem obdobju, katere izvajanje povečuje možnost znižanja mednarodne bonitetne ocene za manj kot 1 vmesno stopnjo. Stopnje stopnje so navedene kot primer in jih lahko spremeni upravni odbor ali delničarji, odvisno od finančnega stanja družbe in nagnjenosti delničarjev k tveganju.

Za namene iskanja absolutnih vrednosti apetita do tveganja in praga bolečine se lahko uporabi simulacijska metoda, v okviru katere se modelira naključna vrednost letnega čistega dobička za poročevalsko obdobje. Za vsako vrednost simuliranega čistega dobička se izračunajo vrednosti odvisnih kazalnikov, vključenih v izračun interne bonitetne ocene: EBITDA, denarni tokovi iz poslovanja, finančni dolg in drugi kazalniki, ki vplivajo na interno bonitetno oceno. Osnova za izračun kazalnikov je lahko poslovni načrt podjetja in interni model, ki opisuje odvisnost ključnih kazalnikov od sprememb čistega dobička organizacije. Rezultat izračuna je znesek izgube, izražen v rubljih, ob nastanku katerega se napovedana mednarodna bonitetna ocena podjetja zmanjša za določeno število korakov. Ocenjena izguba je nagnjenost k tveganju in prag bolečine organizacije.

Ena od smeri uporabe rezultata ocenjevanja bolečinskega praga in apetita do tveganja za družbe skupine je razvrščanje tveganj, to je delitev tveganj na sprejemljiva in kritična. Nato predlagamo pristop k razvrščanju tveganj na podlagi funkcije koristnosti. Funkcija koristnosti omogoča prehod od primerjave tveganj, ki imajo 2 parametra (verjetnost nastanka in pričakovana škoda) na primerjavo ene vrednosti funkcije koristnosti, ki enolično določa stopnjo kritičnosti (pomenljivosti) tveganja. Za konstruiranje uporabne funkcije je mogoče uporabiti Cobb-Douglasovo funkcijo koristnosti naslednje oblike:

Kje:

- znesek škode v tisoč rubljev,

- verjetnost škode,

– parameter, ki ima vrednosti od 0 do 1, ki določa preference med škodo in verjetnostjo.

Krivulje indiferencije funkcije koristnosti (to je množica točk, ki imajo enako koristnost) imajo obliko družine hiperbol:

Kje:

- verjetnost škode,

- višina škode

- parameter,

je konstanta.

Za konstruiranje krivulje brezbrižnosti je treba določiti verjetnost, s katero lahko podjetje dovoli realizacijo izgub, ki ustrezajo vrednosti apetita za tveganje in pragu bolečine. Te verjetnosti definiramo kot 50 % za apetit za tveganje in 1 % za prag bolečine. Nato zgradimo krivuljo indiferencije, na kateri sta dve točki - apetit za tveganje (RA) z verjetnostjo 50% in prag bolečine (PT) z verjetnostjo 1%. S pomočjo matematičnih transformacij je parameter funkcije koristnosti enolično določen.

![]()

je odgovoren za izbiro med verjetnostjo in stopnjo škode. Tako je oblika krivulje indiferencije v celoti določena s simuliranimi ravnmi izgube RA in PT:

Krivuljo indiferencije funkcije uporabnosti, ki poteka skozi točke na karti tveganja, ki ustrezajo apetitu za tveganje in pragu bolečine, lahko imenujemo tolerančna krivulja. Na karti tveganja je vodoravna os (abscisa) višina škode, navpična os (ordinata) je verjetnost škode. Tolerančna krivulja je za vsako podjetje edinstvena in glede na pristop k določanju praga bolečine in apetita do tveganja se krivulja tolerance spreminja glede na trenutno finančno stanje podjetja.

Tolerančno krivuljo predstavimo v koordinatah verjetnosti P in zneska izgub L, s preoblikovanjem krivulje uporabnosti:

![]() ,

,

Kje: ![]() .

.

Že na tej ravni je mogoče odrezati nekatera tveganja kot kritična v skladu z naslednjim pogojem:

Kje:

- verjetnost določenega tveganja,

– obseg posebnega tveganja.

Poleg tega se lahko dodatno odreže maksimalno število tveganj, katerih skupna ekvivalentna stopnja tolerance ne presega ravni tolerance podjetja. Tveganja, vključena v cut-off tveganja, se štejejo za tveganja sprejemljive ravni, vsa preostala tveganja pa so kritična tveganja.

Vsako od tveganj, ki se nahajajo na karti tveganj, leži na lastni krivulji indiferencije, ki ustreza zgornji funkciji koristnosti.

Na primer, iz zgornje karte tveganja sledi, da:Podali bomo tudi praktičen primer razvrščanja tveganj na karti tveganj.

Orodja tolerance tveganja, praga bolečine in apetita do tveganja omogočajo tudi vizualno razgradnjo tolerance tveganja na raven funkcionalnih področij podjetja. Z izgradnjo tolerančne krivulje ločeno za vsako funkcionalno področje lahko razvrstite tveganja vsakega področja na sprejemljiva in kritična ter razvrstite tveganja, da določite prednostni vrstni red za odzivanje na tveganja na funkcionalnih področjih. Za vsako funkcionalno področje se izračunajo kazalniki apetita za tveganje

![]()

In prag bolečine

![]() ,

,

Kje:

- apetit za tveganje

– prag bolečine za celotno društvo,

N - število funkcionalnih področij družbe. Nadalje se podobno sestavi tolerančna krivulja za vsako funkcionalno področje posebej.

s konstanto

In parameter.

Vsa tveganja funkcionalnega področja so razvrščena v naraščajočem vrstnem redu kazalnika. Višja kot je vrednost tega kazalnika za tveganje, pomembnejše je to tveganje za družbo. Tveganje z lastnostmi je kritično znotraj določenega funkcionalnega področja, če izpolnjuje pogoj

Kje: - številka funkcionalnega območja,

a je številka tveganja na tem funkcionalnem področju.

Za zaključek je treba poudariti, da predlagani pristop za ocenjevanje kazalnikov tolerance tveganja na podlagi interne bonitetne ocene omogoča bolj smiselno in razumljivo oceno na vseh ravneh vodenja organizacije. Tako formaliziran kazalnik, kot je notranja bonitetna ocena, vam omogoča, da jasno pokažete, kolikšna izguba bo povzročila znatno poslabšanje finančnega stanja podjetja. Posledično lahko nagnjenost k tveganju postane ne le teoretični konstrukt, ki izhaja iz mednarodnih standardov, temveč praktično orodje za upravni odbor, da loči pomembna tveganja organizacije od manjših tveganj, določi prednostne naloge obvladovanja tveganj ter razumno in razumno dodeli ravni. odgovornosti za obvladovanje specifičnih tveganj podjetja.

Seznam uporabljene literature

- Ustvarjanje vrednosti z izjavami o nagnjenosti k tveganju in toleranci do tveganja [Journal] / ur. Fox Carol // FinancialExecutive. - november 2012 - str. 93-96.

- Upravljanje tveganj v podjetju - razumevanje in komuniciranje apetita do tveganja [na internetu] / ur. Odbor sponzorskih organizacij, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Okvir nagnjenosti k tveganju za operativna tveganja [Journal] / ur. Lamanda Gabriella in Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - februar 2012 - str. 212-225.

- Operativno tveganje - Nadzorne smernice za napredne pristope merjenja [Na internetu] / Ed. Baselski odbor za bančni nadzor, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Načela za učinkovit okvir apetita do tveganja [Na internetu] / ur. Odbor za finančno stabilnost, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Nagnjenost k tveganju: Ali je to tema v sejni sobi? Corporate Board, letn. 35, številka 206, maj-junij 2014

- Purvis Mike. Določanje vašega apetita. Ohranjanje dobrih podjetij, december 2013, letnik 65, številka 11

- Palunin D.N. Interna bonitetna ocena kot orodje za ocenjevanje finančnega stanja odvisnih družb. / Problemi analize tveganja, letnik 12, številka 4, 2015

Ključna sestavina filozofije obvladovanja tveganj vsakega podjetja je določanje njegove nagnjenosti k tveganju. Nagnjenost k tveganju odraža količino tveganja, ki ga podjetje lahko prevzame glede na njegove finančne in poslovne zmožnosti, stopnjo rasti in pričakovanja glede dobičkonosnosti deležnikov (t.j. delničarjev, prodajalcev, upnikov itd.)

Če se obrnete na iskalnik Google za definicijo izraza "nagnjenost k tveganju", lahko najdete številne definicije tega pojma.

Odločitev o tem, koliko tveganja je podjetje pripravljeno ali noče prevzeti, je odločitev na ravni podjetja. Naslednje strani bodo namenjene temu, kako se lahko podjetja odločijo, koliko tveganja bodo sprejela in kakšna tveganja so podjetja pripravljena sprejeti. Na primer, številna podjetja imajo v lasti zaupne podatke svojih strank (na primer številko kreditne kartice, naslove strank itd.) in večji kot so stroški in tveganje izgube teh zaupnih informacij, bolj skrbno mora biti nadzor nad IT storitvijo zaradi strahu, da bi v primeru takšne situacije škodovali poslovanju.

Iskanje ravnovesja med nagnjenostjo k tveganju in nadzorom ni lahka naloga, vendar bi si moralo vsako podjetje prizadevati za to in si nenehno prizadevati za iskanje tega ravnovesja. Na primer, če je vaše podjetje finančna institucija in je dejavno na področju finančnih instrumentov (na primer terminske pogodbe, terminske pogodbe, opcije, zamenjave in druge vrste izvedenih finančnih instrumentov), se morate zavedati, da višje vodstvo (upravni odbor in izvršni direktorji) se zaveda funkcije teh instrumentov in zakaj jih podjetje uporablja. Morda je namen izvedenega finančnega instrumenta varovanje pred spremembami obrestnih mer ali spremembami deviznega tečaja ali pa morda, kot v primeru AIG, to uporabiti kot sredstvo za povečanje dobička (npr. MBS, CDO, CDS, itd. .d.). Če poznate nagnjenost k tveganju vašega podjetja, potem imate osnovo, na podlagi katere lahko ugotovite, ali obstaja usklajenost namena med željami uprave in dejanji vodstva. Sledi primer (študija primera) tega, kar se zgodi, če cilj skladnosti ni.

Študija primera stečaja v okrožju Orange

Skladnost obstaja, ko so vsi v podjetju na tako imenovani »isti strani« in se premikajo v isti smeri proti istemu cilju. To daje zaupanje, da bodo aktivnosti vsakega oddelka, enote in vseh zaposlenih prispevale k uresničevanju glavnih ciljev organizacije na poti do njihovega uresničevanja. Vendar pa lahko ciljna skladnost postane problematična, če se podjetje ukvarja s kompleksnimi finančnimi produkti. Nekateri finančni instrumenti so lahko tako zapleteni in težko razumljivi, da le malo ljudi v podjetju resnično razume, kaj je bistvo instrumenta, kaj šele, kako ga zajeti. Če ljudje ne razumejo, kaj je določeno orodje, je zelo težko doseči, da bi orodje ustrezalo ciljem podjetja. To stanje se potrjuje v primeru stečaja Roberta Citrona, ki se je zgodil v okrožju Orange leta 1994.

Robert Citron je bil "zvezda" zakladnice okrožja Orange, ki je bila (in je še vedno) ena najbolj uspešnih okrožij v Kaliforniji. Citron je veljal za zakladniškega genija, saj je nadzoroval 7,5 milijarde dolarjev vreden investicijski sklad okrožnih šol, mest, sosesk in samega okrožja Orange. Naloga okrožne blagajne je "delovati kot banka za okrožje, šolske okrožje, gasilske službe, vodovode in druge lokalne vladne službe. Blagajniški urad sprejema, razporeja, vlaga in poroča o porabi sredstev vsakega državnega podjetja (vlagateljev).« Različni vladni oddelki prispevajo sredstva iz davčnih prihodkov in drugih virov v združenje, v upanju, da bodo svoja sredstva pomnožili do takrat, ko jih imajo. porabiti za vitalne javne potrebe. Ti investicijski skladi naj bi predstavljali konzervativen, a donosen način upravljanja denarnega toka občine in drugih vladnih agencij. Vendar se je v resnici izkazalo, da to sploh ni bilo tisto, kar je bilo dogaja v okrožju Orange.

Citron je imel sloves vlagatelja, ki je zaslužil višje donose od svojih vrstnikov. Njen donos je bil vsaj za 2 odstotka višji od državnih sredstev. Kakorkoli že, Citron je prejel več dobička, saj je tvegal več. Citron se je pogosto zadolžil kratkoročno in investiral dolgoročno, in ker takšna strategija ponuja višje donose, pomeni tudi večje likvidnostno tveganje. Njegova strategija je temeljila na kratkoročnih obrestnih merah, ki so bile nižje od tistih za dolgoročne naložbe. Tako se je v trenutku, ko so se februarja 1994 zvišale obrestne mere, vrednost investicijskega sklada znižala. Ta upad je še poslabšala Citronova uporaba različnih finančnih vzvodov za povečanje naložbenega sklada na vrednost 20 milijard USD Ta finančna prilagoditev je povečala njegove pozitivne donose, vendar je povečala tudi tveganje. Do konca leta 1994 so Citronova dejanja privedla do likvidnostne pasti, ki je povzročila izgubo v višini 1,6 milijarde dolarjev.

Takrat je bil stečaj okrožja Orange največja finančna kriza lokalne vlade v zgodovini ZDA. Citronova naložbena praksa bi morala biti predmet strogega neodvisnega nadzora, a zaradi dejstva, da je imel Citron dobre izkušnje in njegovi nadzorniki niso bili izpopolnjeni finančni strokovnjaki, mu je dovolilo vlaganje brez nadzora in nadzora. To pomanjkanje nadzora je bilo glavni dejavnik izgube 1,6 milijarde dolarjev javnih sredstev.

Iz stečaja v okrožju Orange se je treba naučiti vsaj dveh lekcij.

1) Pri ravnanju z "zvezdo" je treba biti previden, tudi če je taka zvezda sam Robert Citron. Včasih je resnični razlog za višje donose lahko spregledan: uporaba finančnega vzvoda. Vzpostaviti je treba ustrezen nadzor in nadzor.

2) Poročanje o tveganju mora biti popolno in neodvisnim strokovnjakom zlahka razumljivo. Izogibati se je treba naložbam ali finančnim strategijam, ki jih ni mogoče razložiti tretjim osebam. Ponovno bi moral ustrezen nadzor in nadzor prepoznati situacije, ko se zgodi nekaj bolj zapletenega (tveganega) od tistega, kar je organizacija pripravljena sprejeti.

Samo zato, ker je Citron lahko prinesel neverjetne rezultate, so voditelji okrožja, namesto da bi zagotovili ustrezen nadzor nad njegovimi dejavnostmi, želeli videti, kar so želeli videti. Če bi imela občina strog nadzor in nadzor, se stečaj v okrožju Orange morda ne bi zgodil. Da bi zagotovili dobro delujoč sistem notranjih kontrol, je bil prvi korak ugotovitev odnosa uprave in višjega vodstva do nagnjenosti k tveganju in prevzemanja tveganj. Na podlagi tega bi lahko oblikovali in izvajali ustrezne kontrole, ki zagotavljajo, da so vedenje in dejavnosti podjetja skladne z njegovimi cilji in cilji.

Pogosto se pravi, da je nagnjenost k tveganju merilo, kako podjetje vodi svoje poslovanje. Vendar pa je količina tveganja, ki jo podjetje (ali oddelek ali enota) pripravljeno ali noče prevzeti, v očeh lastnika. Na primer, ker so vlagatelji v lastniški kapital zainteresirani za donosnost svoje naložbe, bi bili pripravljeni prevzeti več tveganj kot recimo pokojninski sklad, ki vlaga pokojninske sklade, ki bi jih morda potrebovali v bližnji prihodnosti. Zato je treba odločitev o višini tveganja, ki ga je podjetje pripravljeno in sposobno sprejeti ali tolerirati, sprejeti na ravni podjetja po pristopu od zgoraj navzdol.

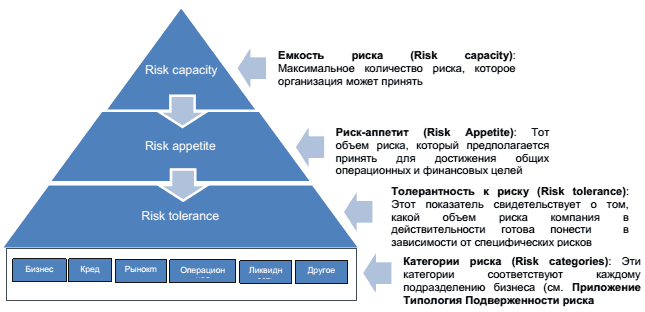

Apetit za tveganje, toleranca tveganja, toleranca tveganja

Da bi bolje razumeli nagnjenost podjetja k tveganju, je treba uvesti še dva dodatna izraza: sposobnost tveganja in toleranco tveganja. Diagram 1 prikazuje in opredeljuje medsebojno povezanost izrazov.

Shema 1. Zmogljivost tveganja, apetit za tveganje, toleranca tveganja

Kot je razvidno iz zgornjega diagrama, mora podjetje, da ugotovi svojo nagnjenost k tveganju, najprej določiti svojo toleranco do tveganja. Preprosto povedano, to je absolutna meja, meja, ki jo je podjetje pripravljeno izgubiti, ne da bi se »zavijalo«. Na podlagi tega lahko podjetje ugotovi, koliko je pripravljeno in zmožno izgubiti. To je zelo pomemben koncept, saj diagram kaže, da je treba nagnjenost k tveganju nastaviti v okviru njegove sposobnosti tveganja.

Ko se podjetje odloči za svojo toleranco do tveganja in svojo nagnjenost k tveganju, se lahko odloči, kakšna je njegova toleranca tveganja, torej dejanska raven tveganja, ki jo je podjetje sposobno prevzeti glede na določen dejavnik tveganja (glej Kategorije tveganja). Na podlagi tega je mogoče pričakovati, da višina tveganja znotraj kategorije ne bi smela preseči celotnega apetita družbe do tveganja. Na primer, če podjetje daje posojila svojim strankam, se podjetje izpostavi kreditnemu tveganju, ki je tveganje, da stranka ne bo odplačala posojila. Glede na to tveganje mora vodstvo podjetja razumeti, koliko slabih dolgov lahko organizacija in je pripravljena tolerirati. Stopnja dopustnega tveganja vpliva na računovodske izkaze, saj mora podjetje izračunati, koliko slabih dolgov bo imelo.

Različni pristopi k tveganju

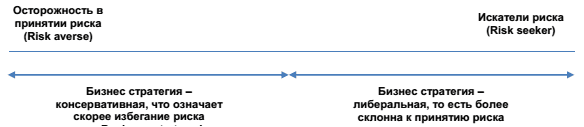

Poslovanje je samo po sebi tvegano, kar pomeni, da morajo organizacije na tak ali drugačen način prevzeti določeno tveganje, če le da preživijo. Količina tveganja, ki jo podjetje prevzame, bo odvisna od tega, ali organizacija išče tveganja ali se tveganjem ne nagne. Nenaklonjenost tveganju ne pomeni, da se podjetje poskuša v celoti izogniti tveganju, temveč pomeni, da je podjetje osredotočeno na zaslužek zadostnega nadomestila za tveganja, ki jih prevzema. Po drugi strani pa so iskalci tveganja v poslu tisti, ki so bolj osredotočeni na maksimiranje dobička in jih zato manj skrbi raven tveganja, ki so ga pripravljeni prevzeti, da bi povečali dobiček.

Razpon poslovnih odnosov do prevzemanja tveganj je razviden iz kontinuuma tveganj (slika 2) spodaj. Dva konca sta dve skrajnosti, medtem ko bodo organizacije, ki so bližje realni življenjski situaciji, nekje na sredini. Na levi strani skrajna točka prikazuje podjetja, ki se bojijo tvegati in katerih strategije so izbrane tako, da se tveganjem izognejo. Na desni strani so podjetja, ki aktivno iščejo in pogumno tvegajo.

Shema 2. Neskončno tveganje (kontinuum tveganja)

Kjer koli se podjetje nahaja vzdolž te linije, bi moralo v vsakem primeru poskušati zmanjšati tveganje, ne pa ga poskušati popolnoma odpraviti. Funkcija apetita do tveganja je v zvezi s tem pokazati podjetju, kje je na tej črti, bodisi na desni ali na levi.

Sledi zgodba o podjetniku, ki je zelo tvegan.

Izvajalec, ki se ukvarja z obrambo, ki se ukvarja z zaščito programske opreme, se je odločil, da je tveganje zaostanka v programski tehnologiji tako veliko, da je dobesedno ogrožalo obstoj podjetja, zato mora podjetje razviti novo programsko opremo, ki bi lahko zaščitila občutljive podatke na tem področju. obrambne industrije pred zunanjimi virusi in penetracijo (hekerji). V primeru neprejetja pogodbe za program zaščite lahko podjetje zapade v stečaj. Tveganje, ki ga je podjetje prevzelo (nagnjenost k tveganju), je bilo zelo veliko, vendar so to razumeli vsi, ki so sodelovali v procesu, vključno z upravnim odborom. Tveganje, ki so ga prevzemali, je bilo na upravnem odboru široko razpravljano in se je strinjalo z odločitvijo uprave. Ta odločitev kaže na veliko nagnjenost podjetja k tveganju. Tveganost tega podviga so vlagatelji spoznali tudi, ko so znižali vrednost delnic družbe. Glavna točka pri tem je, da sta poslovna strategija in nagnjenost k tveganju v intervenciji, zato je treba upoštevati oboje. To je zlasti pomembno pri ocenjevanju nagnjenosti k tveganju med razvojem in oblikovanjem strategije.

Kaj vpliva na nagnjenost podjetja k tveganju

Kot že omenjeno, mora strategija podjetja upoštevati tveganja. Pri obračunavanju tveganja in nagnjenosti k tveganju obstaja veliko dejavnikov, ki lahko vplivajo na nagnjenost podjetja k tveganju, kot so:

- Na kateri stopnji razvoja svojega življenjskega cikla je podjetje. Kje je podjetje v svojem življenjskem ciklu, lahko in zelo pogosto vpliva na nagnjenost podjetja k tveganju. Na primer, podjetja, ki so v začetni fazi, so neizogibno izpostavljena večjemu tveganju že samega začetka poslovanja. Ta podjetja se samo trudijo preživeti. Njihova glavna naloga je učinkovito upravljanje denarnih tokov. Statistični podatki kažejo, da 50 % podjetij v ZDA ne preživi prvih 5 let svojega obstoja. Startupi so povezani s podjetniki, ki pa so povezani s prevzemanjem tveganj.

Če je podjetje sposobno izstopiti iz zagonske faze in preiti v fazo rasti, mora podjetje okrepiti nadzorni sistem za obvladovanje tveganj. Podjetja lahko na tej stopnji vzpostavijo notranje kontrole kot funkcijo za nadzor nadzornih procesov in ocenjevanje tveganj. Ko podjetje vstopi v fazo zrelosti, se prodaja ponavadi umiri, zaradi česar se vodstvo podjetja osredotoči na nadzor stroškov. To je mogoče doseči s povečanjem produktivnosti. Podjetja se v tej fazi lahko osredotočijo tudi na vstop na tuje trge ali razvoj drugih vrst izdelkov. To pomeni, da morajo ta podjetja imeti strog nadzor nad celotnim poslovnim procesom. - Mnenja ključnih deležnikov, vključno z večjimi delničarji, imetniki obveznic, posojilojemalci, analitiki in številnimi drugimi delničarji. Vsak delničar ima lahko različno mnenje o tem, koliko tveganja bi moralo biti podjetje pripravljeno prevzeti. Na primer, delničarji, ki pričakujejo višje donose, bodo verjetno pritiskali na podjetje, naj tvega več. Medtem ko bo banka, ki je podjetju posodila denar, verjetno raje, da organizacija omeji svoja tveganja.

Ali bo upoštevano stališče posameznega delničarja, bo odvisno od tega, kolikšen vpliv ima ta oseba znotraj družbe in strukture odločanja. Na primer, če je banka podjetju posodila velik znesek, bo banka zelo zainteresirana, da podjetje še naprej obstaja. Če banka meni, da podjetje neupravičeno tvega, lahko svoje pomisleke in dvome izrazi poslovodstvu in upravi. Kako močno bo banka izrazila svoje pomisleke, bo neposredno odvisno od tega, koliko lahko utrpi banka v primeru neplačila podjetja. Vendar samo zato, ker banka izraža te pomisleke, ne pomeni vedno, da bo upravni odbor prisluhnil ali skrbel za pomisleke banke.

Sledi primer, kako se lahko osebni odnos ene osebe do tveganja odraža v strategiji organizacije, ki jo ta oseba vodi. Tukaj naveden primer je o Richardu Bransonu, predsedniku skupine Virgin.

Richard Branson je ustanovitelj in predsednik Virgin Group Ltd. Skupina vključuje okoli 400 podjetij različnih profilov, razpršenih po svetu. Vse operacije, povezane s potovanjem, izvaja Virgin Atlantic Airways, ki je v 51-odstotni lasti skupine. To podjetje deluje v 30 smereh po vsem svetu in je največji generator denarja. Dolgo bi trajalo, da bi naštevali vse njegove poslovne podvige in projekte, tako uspešne kot neuspešne. Toda Branson se nikoli ni bal neuspeha. Je lastnik izjave: »Pomen besede »podjetništvo« je mogoče zmanjšati na drugo besedo, »igra«.

Da bi zgradil podjetje, kot je Virgin, je Richard Branson očitno moral tvegati. Pravzaprav je Richard znan po tem, da tvega in ima vzdevek "adrenalinski odvisnik". V potrditev tega vzdevka se loteva najbolj drznih in tveganih projektov, med katerimi je tudi ustanovitev podružnice z glasnim imenom Virgin Galactic, katere načrti vključujejo ponudbo letov v vesolje (vesoljski turizem) vsem, ki so pripravljeni odšteti. ; 200.000 $ na let. Lahko si predstavljate, kakšno tveganje prinaša ta podvig. Projekt bo zahteval velika vlaganja in zagotovo ni nobenega zagotovila, da bo projekt uspešen. Tveganje za katastrofalni izid je precej verjetno.

Ni dvoma, da nagnjenost k tveganju te družbe izvira neposredno od njenega predsednika, ki je mimogrede lastnik večine družbe. Zaradi tega Richard Branson ni pod posebno močnim pritiskom delničarjev.

- Računovodski dejavniki, kot so obseg transakcij, zapletenost računovodskega sistema, spreminjanje pravil in predpisov itd.

- Verjetnost goljufije. To vključuje vprašanja v zvezi z naravo poslovanja, nadzorom poslovanja in etičnimi vidiki poslovnega okolja v podjetju.

- Zunanji dejavniki, kot so spreminjanje gospodarskih razmer, spremembe v industriji, spremembe v tehnologiji itd. Na primer, če je država v recesiji, se lahko podjetje odloči, da bi bilo bolj primerno rezervirati večji popravek za slabe terjatve, glede na to, da bo več potrošnikov slabih terjatev. Ali pa, če je industrija pod nadzorom zaradi skrbi za okolje, se mora podjetje odločiti, ali bo določilo zaloge proti onesnaževanju. Prav tako se lahko podjetje odloči, da mora vstopiti v območje velikega tveganja, da bi ohranilo raven dobičkonosnosti v upadajočem gospodarstvu.

- vladne omejitve. Odvisno od panoge lahko država igra vlogo pri tem, koliko tveganja lahko prevzame podjetje. Nekatere panoge, kot sta zavarovalništvo in bančništvo, so običajno predmet več omejitev in omejitev kot organizacije v drugih panogah, ker uporabljajo javni denar. Trenutna kriza je povečala potrebo po vladni ureditvi, zlasti v bančništvu.

- Dejavniki, ki so odvisni od ravni podjetja, kot so število in kakovost najetega osebja, količina in kakovost usposabljanja, vrzeli v sistemu obdelave in obdelave informacij, spremembe v organizacijski strukturi, spremembe na ključnih položajih itd.

Končno, kulturni dejavniki pogosto igrajo vlogo pri določanju apetita podjetja po tveganju.

Povezava med nacionalno kulturo in prevzemanjem tveganj

Raziskovalci so vedno verjeli, da obstaja povezava med kulturnimi značilnostmi države in vedenjem podjetja pri razvoju strategije tveganja. Ko razmišljamo o tveganih ljudeh, mi takoj pride misel na podjetnike, ljudi, ki se želijo lotiti projektov, ki zahtevajo veliko tveganja. Podjetniki so po naravi individualisti in inovatorji. Če se zanesemo na to določilo, potem je povsem smiselno domnevati, da bodo države z individualističnimi lastnostmi, ki so bolj izrazite v značaju tega ali onega naroda, bolj podjetne. Nizozemski znanstvenik Geert Hofstad je na podlagi rezultatov svojih raziskav na področju razmerja med nacionalnimi lastnostmi in »podjetniško žilico« posameznih ljudstev prišel do zaključka, da so Združene države Amerike na prvem mestu na lestvici najbolj individualističnih. kulture, medtem ko države Latinske Amerike veljajo za najbolj kolektivistične. Ta koncept je pomemben za upoštevanje nacionalnih vedenjskih kultur pri proučevanju možnosti za širitev dejavnosti podjetja izven svoje države pri sprejemanju odločitev in razvoju vedenjske politike.

Na primer, menedžerji v "individualističnih" državah so ponavadi bolj avtonomni in neodvisni kot menedžerji v "kolektivističnih" državah. Če pa vaše podjetje spada v bolj kolektivno vrsto dejavnosti, je kolektivna odločitev bolj sprejemljiva znotraj organizacije. Če je po drugi strani vaša poslovna kultura tista, ki pozdravlja in spodbuja individualizem, potem lahko vodstvo sprejema bolj tvegane odločitve na podlagi izkušenj in boljše presoje. Za organizacije lahko to pomeni višjo stopnjo tveganja v upanju, da dobijo več donosa.

Kot je razvidno iz tega: prizadevati si je treba za ravnovesje med kulturnim okoljem podjetja in nacionalno kulturo države, v kateri se podjetje posluje. Ni si težko predstavljati, da to ni lahka naloga, če poslujemo v okolju z dvema različnima kulturnima razlikama. V takih primerih bi bilo za boljše razumevanje kulture države, v kateri organizacija deluje, koristno izvajati izobraževanja in seminarje o medkulturnem komuniciranju (medkulturnem). Takšne dejavnosti so zasnovane tako, da razumejo vpliv različnih kultur druga na drugo in premagujejo težave.

Oblikovanje apetita za tveganje

Če organizacija (velika ali majhna) ni dala uradne izjave o svoji nagnjenosti k tveganju, bo verjetno v prihodnosti naletela na težave z nadzorom. Brez takšne izjave menedžerji ne morejo učinkovito upravljati podjetja na ravni tveganja, ki ga lahko prevzamejo ali jim je dovoljeno sprejeti, in ne smejo zamuditi pomembnih priložnosti, kjer je to potrebno, saj menijo, da je prevzemanje dodatnega tveganja nezadovoljno, ko je to točno tisto, kar je potrebno. .

Formalizacija apetita do tveganja pomeni, da ga damo na papir. To je storjeno z namenom, da je manj nerazumevanja glede tega, kaj menita uprava in višje vodstvo o tveganju. Na splošno se razume, da večja in bolj zapletena je organizacija, bolj specifične so njene politike in postopki (tudi nagnjenost k tveganju). Formalizacija apetita do tveganja olajša komunikacijo z vsemi, ki jim je informacija namenjena.

Pričakuje se, da bodo imela na primer velika podjetja za finančne storitve, kot so Citibank, Bank of America, BNP Paribas, ING, HSBC in druga, bolj izpopolnjene uradne izjave o nagnjenosti k tveganju kot MSP. Vse to se zgodi verjetno zaradi omejitev in pritiska določb dokumenta Basel III ali kakšnega drugega predpisa. V malih in srednje velikih podjetjih se lahko izjava o nagnjenosti k tveganju podjetja izrazi z enim ali dvema stavkoma, na primer: naložbe v projekt ne smejo presegati 20 % knjigovodske vrednosti ali na prihodke MSRP ne sme negativno vplivati več kot 50 % ocenjeni dohodek.

Nagnjenost k tveganju je lahko izražena številčno (v dolarjih) ali kvalitativno (z opisom). Spodaj je nekaj primerov kvantifikacije apetita za tveganje.

- Solventnost – Podjetje ne želi izgubiti več kot določeno vsoto denarja iz svojega kapitala, da ni v nenehni tesnobi, da bo v primeru dogodkov višje sile ali kombinacije ekstremnih situacij utrpelo velike izgube.

- Kapitalsko kritje – zahteva, da ima podjetje dovolj kapitala, da večkrat pokrije določeno raven škode, na primer 1 od 100 na leto.

- Zaslužek - Podjetje ne želi izgubiti več kot določen odstotek ali zneske dohodka v skladu s standardi GAAP, na primer (US GAAP ali IRFS)

- Vrednost podjetja - Podjetje želi izračunati znesek in vrste tveganj, ki bodo maksimizirali vrednost podjetja (tveganju prilagojena vrednost predstavlja vrednost prihodnjih denarnih tokov)

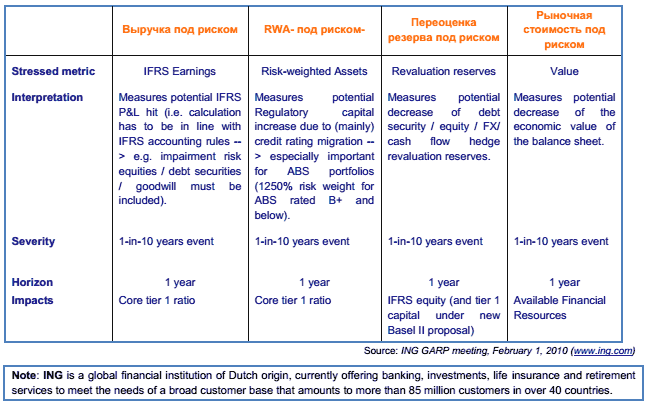

Spodaj je tabela, ki ponazarja kvantitativno merjenje apetita za tveganje pri ING:

Po drugi strani pa so lahko ogrožena taka sredstva, ki jih ni mogoče količinsko opredeliti, vendar je treba tveganja vseeno izraziti. V tem primeru se za izražanje nagnjenosti k tveganju uporablja izraz »prednostna tveganja«. Preference tveganj določajo tveganja, ki jih vaše podjetje ni pripravljeno prevzeti, na primer ne vlagati v drugorazredne hipoteke ali ne sprejemati variabilnih rentnih posojil.

Postopek ocenjevanja apetita za tveganje

Po kratkem opisu konceptualnih temeljev apetita za tveganje bi rad nadaljeval na naslednjo stopnjo. Ko razumemo koncept nagnjenosti k tveganju, bi moral biti naslednji korak ocena, ali je tveganje primerno za vaše podjetje in ali odločevalci razumejo količino tveganja, ki ga lahko sprejmejo, da bi dosegli cilje in naloge podjetja.

Ta postopek ocenjevanja mora vključevati naslednje dejavnike:

- Ali je podjetje dokumentiralo svojo nagnjenost k tveganju. Želite vedeti, ali je formaliziran apetit za tveganje upravičen za dejavnosti, v katere je podjetje vključeno.

- Vodstvo (s soglasjem uprave) je informacije o nagnjenosti k tveganju in toleranci do tveganj posredovalo vsem oddelkom družbe (v oddelkih, oddelkih, podružnicah ipd.).

- Nagnjenost k tveganju in toleranca do tveganja se redno pregledujeta in posodabljata glede na spremembe v poslovnem okolju. Nagnjenosti k tveganju ni mogoče nastaviti enkrat za vselej in ostati nespremenjen.

Slika 3 prikazuje postopek za izvedbo ocene nagnjenosti k tveganju. Vsaka funkcija je podrobno obravnavana na naslednji strani.

Shema 3. Postopek izvajanja ocene nagnjenosti k tveganju

1) Preverjanje dokumentacije glede nagnjenosti k tveganju

Postopek ocene nagnjenosti k tveganju začnete tako, da pregledate vso dokumentacijo, ki jo ima podjetje glede nagnjenosti k tveganju. Kot je navedeno zgoraj, se lahko podjetje, ki ne dokumentira svoje nagnjenosti k tveganju, v prihodnosti sooča s težavami z nadzorom. Vendar je preprosta formalizacija apetita za tveganje le prvi korak. Pogosto se zgodi, da nagnjenost k tveganju ni dovolj razumljena, da bi bila osnova in temelj za sprejemanje pravih odločitev.

Pogosto se zgodi, da podjetja napačno opredelijo svojo nagnjenost k tveganju. Tu je primer takega primera: tveganje je dokumentirano tako, da je »podjetje prišlo do zaključka, da je v IT tehnologiji lačno tveganja, kar je povzročilo sprostitev nekaterih njegovih običajnih procesov nadzora razvojnega sistema. posledično je podjetje propadlo vsaj v dveh primerih implementacije sistemov, ker niso bili upoštevani osnovni in enostavni kontrolni postopki. Te napake sistema so bile tako katastrofalne, da je bila večina Sveta prisiljena odstopiti ali pa je bila odpuščena. Na podlagi tega je bila lekcija, ki smo jo naučili, da ima apetit za tveganje dve komponenti, tveganje in nadzor, in upoštevanje samo ene komponente brez upoštevanja druge bo vedno vodilo do neoptimalnih odločitev.

Postopek ocenjevanja sestoji predvsem iz zagotavljanja, da je uprava/uprava ugotovila in dokumentirala svojo nagnjenost k tveganju, in nato zagotovitev, da so bile te informacije posredovane vsem ravnem organizacije. Na primer, če je vodstvo določilo posebno denarno omejitev za pridobitve kapitala, bo postopek ocenjevanja zagotovil, da omejitev ni bila presežena.

Organizacije običajno dokumentirajo svojo nagnjenost k tveganju v formalizirani izjavi, "izjava o apetitu po tveganju". Naloga izjave je zagotoviti, da tvegano vedenje v organizaciji odraža interese delničarjev družbe, uprave in vodstva. Izjavo lahko uporabite za zagotovitev, da je podjetje izbralo pravi ton zase. Pri pregledu subjektove izjave o nagnjenosti k tveganju je treba upoštevati, da se mora podjetje samo odločiti, kakšen naj bo ta nagnjenost k tveganju.

Spodnji seznam je uporabna vaja za ocenjevanje trditve podjetja o nagnjenosti k tveganju. Omogoča vam, da razumete, ali sta uprava in vodstvo družbe pri svojih nalogah »na isti liniji«, če upoštevate nagnjenost k tveganju.

- Ali je družba identificirala svoje delničarje in se zaveda njihovih pričakovanj

- Ali je podjetje (v celotnem podjetju) vzpostavilo širok apetit za tveganje.

- Ali je podjetje opredelilo svoje tolerance za posamezne vrste tveganj?

- Ali je družba uskladila svojo nagnjenost k tveganju s svojim trenutnim profilom tveganja.

Ilustrativna izjava o nagnjenju k tveganju: SCOR Se

Naša dokazana sposobnost, da absorbira šoke, skupaj s trenutnim konkurenčnim položajem SCOR-ja, nam omogoča zmerno povečanje naše nagnjenosti k tveganju za obdobje 2010–2013 in prihodnje izboljšanje tako dobičkonosnosti kot plačilne sposobnosti. Od tu sledijo naslednji trije glavni cilji.

- Optimizacija profila tveganja.

- "AA" raven finančne varnosti, ki jo zagotavljajo naše stranke,

- ROI, ki je 1.000 točk nad izhodiščno točko brez tveganja za celoten cikel.

Ključna sestavina filozofije obvladovanja tveganj vsakega podjetja je določanje njegove nagnjenosti k tveganju. Nagnjenost k tveganju odraža količino tveganja, ki ga podjetje lahko prevzame glede na njegove finančne in operativne zmožnosti itd.

Če se obrnete na iskalnik Google za definicijo izraza "nagnjenost k tveganju", lahko najdete številne definicije tega pojma. Tu je ena izmed njih »Stopnja tveganja, ki jo vodstvo družbe ocenjuje kot sprejemljivo v procesu doseganja splošnih finančnih in plačilno sposobnih ciljev« (Simpozij Društva aktuarjev ERM, od aprila 2010).

Odločitev o tem, koliko tveganja je podjetje pripravljeno ali noče prevzeti, je odločitev na ravni podjetja. Kako se lahko podjetja odločajo o obsegu tveganja, ki ga sprejmejo, in kakšna tveganja so podjetja pripravljena sprejeti? Na primer, številna podjetja imajo v lasti zaupne podatke svojih strank (na primer številko kreditne kartice, naslove strank itd.) in večji kot so stroški in tveganje izgube teh zaupnih informacij, bolj skrbno mora biti nadzor nad IT storitvijo zaradi strahu, da bi v primeru takšne situacije škodovali poslovanju.

Iskanje ravnovesja med nagnjenostjo k tveganju in nadzorom ni lahka naloga, vendar bi si moralo vsako podjetje prizadevati za to in si nenehno prizadevati za iskanje tega ravnovesja. Na primer, če je vaše podjetje finančna institucija in je dejavno na področju finančnih instrumentov (na primer terminske pogodbe, terminske pogodbe, opcije, zamenjave in druge vrste izvedenih finančnih instrumentov), se morate zavedati, da višje vodstvo (upravni odbor in izvršni direktorji) se zaveda funkcije teh instrumentov in zakaj jih podjetje uporablja. Morda je namen izvedenega finančnega instrumenta varovanje pred spremembami obrestnih mer ali spremembami deviznega tečaja ali pa morda, kot v primeru AIG, to uporabiti kot sredstvo za povečanje dobička (npr. MBS, CDO, CDS, itd. .d.). Če poznate nagnjenost k tveganju vašega podjetja, potem imate osnovo, na podlagi katere lahko ugotovite, ali obstaja usklajenost namena med željami uprave in dejanji vodstva.

Pogosto se pravi, da je nagnjenost k tveganju merilo, kako podjetje vodi svoje poslovanje. Vendar pa je količina tveganja, ki jo podjetje (ali oddelek ali enota) pripravljeno ali noče prevzeti, v očeh lastnika. Na primer, ker so vlagatelji v lastniški kapital zainteresirani za donosnost svoje naložbe, bi bili pripravljeni prevzeti več tveganj kot recimo pokojninski sklad, ki vlaga pokojninske sklade, ki bi jih morda potrebovali v bližnji prihodnosti. Zato je treba odločitev o višini tveganja, ki ga je podjetje pripravljeno in sposobno sprejeti ali tolerirati, sprejeti na ravni podjetja po pristopu od zgoraj navzdol.

Poslovanje je samo po sebi tvegano, kar pomeni, da morajo organizacije na tak ali drugačen način prevzeti določeno tveganje, če le da preživijo. Količina tveganja, ki jo podjetje prevzame, bo odvisna od tega, ali organizacija išče tveganja ali se tveganjem ne nagne. Nenaklonjenost tveganju ne pomeni, da se podjetje poskuša v celoti izogniti tveganju, temveč pomeni, da je podjetje osredotočeno na zaslužek zadostnega nadomestila za tveganja, ki jih prevzema. Po drugi strani pa so iskalci tveganja v poslu tisti, ki so bolj osredotočeni na maksimiranje dobička in jih zato manj skrbi raven tveganja, ki so ga pripravljeni prevzeti, da bi povečali dobiček.

Vsak menedžer, vsak direktor, vsako podjetje ima nagnjenost k tveganju, ne glede na to, ali je to jasno izraženo ali ne. Nagnjenost k tveganju se izraža v dejanjih ali nedelovanju vodstva in direktorjev, ki se izvajajo ali ne izvajajo za doseganje ciljev in ciljev družbe.

Tveganje je nujna posledica vsakega poslovanja, vendar imajo tista podjetja, ki premislijo in formalizirajo svoje apetite po tveganju, možnost, da so dolgoročno uspešnejša. Namen tega prispevka je bil spodbuditi razmišljanje o tem, kako formalizirati svojo nagnjenost k tveganju na način, da ima podjetje več možnosti za preživetje v prihodnosti.

Priljubljeno

- Kako narediti letak, ki ga ne bodo vrgli ven?

- Pojdimo na postopek.

- Zakaj potrebujemo pakete za avtomobilska platišča Kako poteka izdelava paketov z blagovno znamko z logotipom

- Zgodovina TCL in njegovih pametnih telefonov Alcatel

- Zakaj ptice letijo? Pingvini in noji. neleteče ptice izumrle neleteče ptice

- Zakaj baloni letijo?

- Razvoj gospodarstva in gospodarske misli evropske civilizacije v srednjem veku (V-XV

- Porazdeljen Wi-Fi iz prenosnika, vendar internet ne deluje "Brez dostopa do interneta

- Zakaj distribucija wifija brez dostopa do interneta

- Poslovni načrt za dostavo vode Poslovni načrt za dostavo vode 19 litrov