sadzba dane eshn

Organizácie a jednotliví podnikatelia pracujúci v poľnohospodárstve požívajú štátne výhody a preferencie. Bol pre nich vyvinutý osobitný fiškálny režim – jednotná poľnohospodárska daň. Sadzba UAT je stanovená na 6 %, základ dane sa vypočíta ako rozdiel príjmov a výdavkov. To znižuje rozpočtové platby na minimum, čo vytvára priaznivé podmienky pre rozvoj rastlinnej výroby, chovu zvierat a lesného hospodárstva.

V roku 2017 je sadzba dane UAT stanovená na 6 %. Táto hodnota je platná v celej krajine s výnimkou dvoch oblastí:

- Krym;

- Sevastopol.

V týchto regiónoch je na roky 2017 – 2018 stanovená zvýhodnená sadzba vo výške 4 %, ktorú predpisuje regionálna legislatíva. V roku 2016 bola ešte nižšia – 0,5 %.

Dôležité! Výhoda sa vzťahuje iba na tie spoločnosti a individuálnych podnikateľov, ktorí pôsobia priamo na území uvedených subjektov Ruskej federácie.

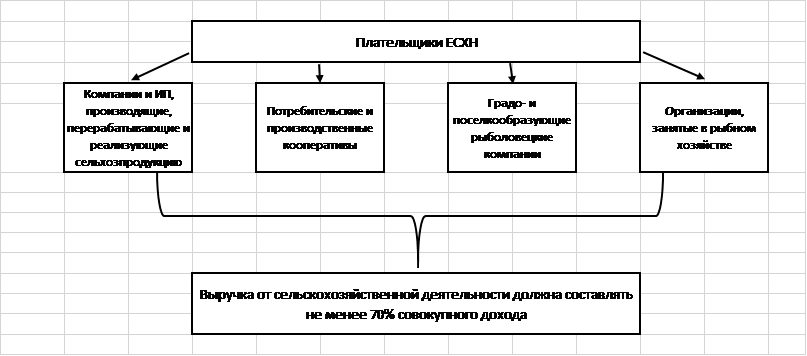

Kto sa môže stať platiteľom jednotnej poľnohospodárskej dane?

Pre obmedzený počet spoločností, ktoré spĺňajú zákonné požiadavky, je k dispozícii špeciálna sadzba dane UAT. Tie obsahujú:

- Firmy a jednotliví podnikatelia vyrábajúce, spracovávajúce a predávajúce poľnohospodárske produkty.

- Poľnohospodárske spotrebné a výrobné družstvá uznané ako také v súlade s platnou legislatívou.

- Urbárske a dedinskotvorné rybárske spoločnosti (ak zamestnávajú aspoň polovicu obyvateľov osady vrátane robotníkov a ich rodín).

- Spoločnosti a jednotliví podnikatelia v oblasti rybného hospodárstva, ktoré zahŕňajú najviac 300 zamestnancov, vlastnia plavidlá alebo ich využívajú na základe zmlúv o prenájme.

Pre všetky tieto kategórie daňových poplatníkov platí všeobecné pravidlo o štruktúre príjmov: aspoň 70 % príjmov musí pochádzať z poľnohospodárstva.

Dôležité! V roku 2017 medzi poľnohospodárske činnosti patria pomocné činnosti: pastva dobytka, utratenie hydiny, postreky chemikáliami proti hmyzím škodcom atď.

Aké dane nahrádza ESHN?

Charakteristickým rysom jednotnej poľnohospodárskej dane je oslobodenie jej platiteľov od prevodu iných rozpočtových platieb, ktoré sú pre OSNO typické. Znamená to zníženie fiškálnej záťaže a zjednodušený postup účtovania.

Poľnohospodárske spoločnosti neplatia do štátnej pokladnice:

- daň z nehnuteľnosti;

- DPH (okrem prípadov plnenia záväzkov zástupcu a prepravy výrobkov cez štátnu hranicu Ruskej federácie);

- daň z príjmu;

- daň z príjmov fyzických osôb (pokiaľ ide o rozpočtové povinnosti fyzických osôb podnikateľov bez zamestnancov).

Mimoriadne dôležité je oslobodenie od DPH, účtovne a kalkulačne najzložitejšej dane. Organizácie a podnikatelia nemusia vystavovať faktúry, viesť evidenciu prijatých a vystavených faktúr, knihu nákupov a predajov. To vám umožní ušetriť čas a peniaze na odmeňovanie účtovníkov.

Aké dane platia farmári?

Organizácie a jednotliví podnikatelia, ktorí priťahujú zamestnancov, sú povinní konať ako daňový agent a odvádzať 13% z príjmu zamestnancov do štátnej pokladnice. Platba dane sa vykonáva najneskôr nasledujúci deň po prevode miezd, v prípade dovoleniek a invalidných potvrdení - najneskôr v posledný deň vykazovaného mesiaca.

Využívanie najatej pracovnej sily znamená povinnosť spoločnosti alebo jednotlivého podnikateľa platiť poistné. V roku 2017 sú sadzby pre ne stanovené na tejto úrovni:

| mimorozpočtový fond | Ponuka |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Dôležité! Jednotlivý poľnohospodár bez zamestnancov je povinný platiť za seba pevné poistné.

Podľa odseku 3 čl. 346.1 daňového poriadku Ruskej federácie, organizácie a jednotliví podnikatelia, ktorí prešli na jednotnú poľnohospodársku daň, nestrácajú povinnosť platiť daň z dopravy za autá, autobusy, vodné a letecké dopravné prostriedky, ktoré vlastnia.

Zariadenie uvedené v odseku 2 čl. 358 daňového poriadku Ruskej federácie. Ide o kombajny, traktory a špeciálne vozidlá (vozíky na prepravu dobytka, dojacie autá atď.). Je dôležité, aby boli súčasne splnené dve podmienky:

- zariadenie sa používa na poľnohospodárske činnosti;

- stroje sú registrované na poľnohospodárskych výrobcov.

ESHN neoslobodzuje spoločnosť alebo fyzického podnikateľa od platenia ciel potrebných na prepravu tovaru cez hranice Ruskej federácie. Sú povinní plniť si agentúrne povinnosti pre DPH vyplývajúce z transakcií s úradmi a zahraničnými partnermi.

Ako vypočítať základ dane pre ESHN?

Vzorec na výpočet jednotnej poľnohospodárskej dane je nastavený takto:

Daň \u003d (príjmy – náklady) * 0,06.

Príjmy zahŕňajú príjmy z predaja vyrobených výrobkov a nepredajných činností (prenájom priestorov a poľnohospodárskych strojov, vydávanie práv na používanie duševného vlastníctva, predaj majetku, účasť v iných organizáciách a pod.).

Dôležité! Na výpočet príjmu sa používa peňažná metóda, t.j. zohľadňuje sa skutočne prijatá tržba v pokladni alebo na bežnom účte. Zahŕňa zálohy prijaté od kupujúcich.

Do zloženia výdavkovej časti, ktorá znižuje základ dane, možno zahrnúť výdavky zo zoznamu uvedeného v odseku 2 čl. 346.5 daňového poriadku Ruskej federácie. Je prísne obmedzený a nemožno ho interpretovať v smere expanzie.

V daňovom poriadku Ruskej federácie sú okrem iného uvedené tieto výdavky:

- na nákup nového investičného majetku a opravu, modernizáciu existujúceho majetku;

- na obstaranie nehmotného majetku;

- platiť zamestnancov;

- na platenie daní a poplatkov (okrem jednotnej dane), poistného za prenajatých zamestnancov;

- na nákup surovín, materiálov potrebných na realizáciu poľnohospodárskych činností;

- reklamovať tovar;

- za nákup kancelárskych potrieb, úhradu za služby angažovaného účtovníka, audítora, notára;

- na zaistenie bezpečnosti práce, vybavenia a údržby miesta prvej pomoci.

K trovám uvedeným v čl. 346.5 daňového poriadku Ruskej federácie, môžu znížiť základ dane, musia spĺňať požiadavky:

- byť plne zaplatený (na účtovanie nákladov sa používa hotovostný základ);

- byť podložené primárnymi dokumentmi;

- skutočne vzniknú.

Preddavky zaplatené dodávateľom tovarov a služieb nie sú zahrnuté do nákladovej časti daňového vzorca. Sú zaplatené, ale v skutočnosti nevznikli: zakúpené produkty ešte neboli odoslané, práca nebola vykonaná.

Vlastnosti výpočtu jednotnej poľnohospodárskej dane

Spoločnosti používajúce UAT nie sú povinné viesť samostatné záznamy o transakciách. Výšku jednej dane určujú podľa účtovných údajov.

Vzniká rozpor: v účtovnom programe účtovník zohľadňuje transakcie na základe skutočnosti transakcie, a nie skutočnej platby. To znamená, že pre správny výpočet rozpočtovej povinnosti je potrebné z celkového počtu transakcií vybrať iba zaplatené transakcie.

Spôsob výberu je stanovený v účtovnej politike spoločnosti. Najčastejšie sa na tieto účely používajú obratové súvahy pre účty 60 a 62.

Právne predpisy ustanovujú povinnosť spoločností a fyzických osôb podnikateľov odviesť jednu daň dvakrát ročne:

- zálohová platba na základe výsledkov šiestich mesiacov - do 25.07;

- celkovo na základe výsledkov za 12 mesiacov - do 31.03 budúceho roka.

Pri výpočte preddavku UAT sa sadzba dane vynásobí rozdielom medzi polročnými príjmami a výdavkami.

Konečný výpočet je určený vzorcom:

Daň \u003d (Príjmy za rok - Náklady za rok) * 6% - Výška zaplatenej zálohy.

Ak vzorec dáva kladný výsledok, daňovník prevedie vypočítanú sumu do rozpočtu. Ak vyšlo záporné číslo, môže vydať refundáciu zo štátnej pokladnice v súlade s ust. 78 daňového poriadku Ruskej federácie alebo započítať preplatok na počesť iných záväzkov federálneho rozpočtu.

Porovnanie UAT a iných daňových režimov

V procese výberu systému zdaňovania pre malú spoločnosť alebo fyzického podnikateľa je potrebné vykonať výpočty a porovnať podmienky v rámci existujúcich režimov. Ich základné charakteristiky uvádzame vo forme tabuľky:

Z uvedených údajov je zrejmé, že podmienky pre jednotnú poľnohospodársku daň sú pre daňovníkov najvernejšie. Režim predpokladá minimálnu sadzbu 6 %. Podobná hodnota je stanovená aj pre „Príjem“ USN, avšak základ dane v rámci tohto systému je oveľa väčší ako v rámci jednotnej poľnohospodárskej dane.

Jednotná poľnohospodárska daň je porovnateľná so STS „Príjmy mínus výdavky“ pre tie regióny, kde je sadzba stanovená na minimálnej úrovni 6 %. Všeobecný daňový režim nemôže konkurovať UAT, pretože zahŕňa vysokú sadzbu (rozdiel je viac ako trojnásobný), zložitejší postup účtovania a nutnosť výpočtu a platby DPH.

Miera UAT je len 6 %, čo vytvára priaznivé podmienky pre rozvoj agrosektora. Minimálna daň neexistuje, a preto spoločnosti, ktoré nedosahujú zisk, neodvádzajú do rozpočtu nič. Vďaka tomu je ESHN inteligentnou voľbou pre farmy, spoločnosti a individuálnych podnikateľov.

Ak nájdete chybu, zvýraznite časť textu a kliknite Ctrl+Enter.

Populárne

- Býk a medveď na burze: „zvieracia“ tvár akciového trhu

- Etapy otvorenia súkromnej zubnej ordinácie

- Ako otvoriť svoj obchod - pokyny krok za krokom pre začiatočníkov + príklad zo skutočného života

- Tržby z predaja – vzorec a pojmy

- Aký je rozdiel medzi maržou a ziskom - kalkulačné vzorce

- Rada 1: Ako prejsť zo zjednodušeného systému na systém s platbou DPH

- Pojem "odpis auta" - čo to je?

- Obchod včerajška: 7 hlavných problémov moderných realitných kancelárií :: Názory :: RBC Real Estate

- Aký je rozdiel medzi verejnými a neverejnými typmi akciových spoločností, obchodných spoločností a družstiev?

- Jednoduché podnikanie – pozemky súkromných domácností (parcely osobných dcérskych spoločností)