Procedura wydawania deklaracji USN, podstawa opodatkowania „Dochód

Rachunkowość podatkowa w uproszczonym systemie podatkowym, zwłaszcza jeśli jako podstawę opodatkowania wybrano „Dochód”, jest prosta i może ją wykonać każdy przedsiębiorca.

Nieubłaganie zbliża się termin składania raportów dla Sp. proces wypełniania raportów dotyczących uproszczonego systemu podatkowego.

Główne zasady

Przed wypełnieniem deklaracji podatkowych należy pamiętać, że:

- wskaźniki kosztów są wprowadzane w rublach, kopiejki są zaokrąglane zgodnie ze znaną zasadą matematyczną - ponad 50 kopiejek na 1 rubel, mniej jest odrzucane;

- numerowane są tylko wypełnione strony, zaczynając od strony tytułowej w specjalnym polu „Strona”, znajdującym się na górze arkusza;

- kleksy i korekty błędów, w tym płyn korekcyjny, są zabronione;

- w wersji papierowej deklaracja drukowana jest po jednej stronie arkusza;

- jedna komórka pola odpowiada tylko jednej literze, cyfrze lub znakowi;

- bloki tekstu są wprowadzane wielkimi literami;

- kreski są umieszczane w pustych komórkach;

- w formularzu sporządzonym na komputerze dopuszcza się brak obramowania komórek i kresek. Druk odbywa się czcionką Courier New nr 16-18;

- oświadczenie składa się przed 31 marca w przypadku LLC, do 30 kwietnia w przypadku przedsiębiorców indywidualnych.

Jak samodzielnie wypełnić uproszczone zeznanie podatkowe, dochód: 1 strona

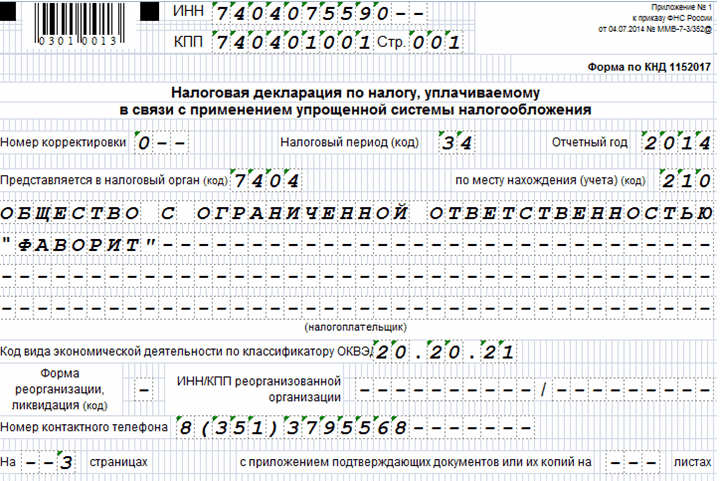

Zacznijmy od pierwszej połowy strony tytułowej. Tutaj zapisywane są wszystkie informacje o przedsiębiorstwie, jego formie i głównych cechach wyróżniających.

| Informacja |

|

|---|---|

| wprowadzić dane z Certyfikatu wydanego przy zakładaniu indywidualnego przedsiębiorcy lub firmy |

|

| Nr sprostowania | 0 - oznacza złożenie deklaracji za rok, 1 - poprawiony formularz, 2, 3 itd. - formularze z późniejszymi wyjaśnieniami |

| Okres podatkowy | 34 - podanie danych łącznych za rok, 50 - na nieukończony rok, przy zmianie reżimu szczególnego, likwidacji lub innych zmianach statusu firmy |

| Rok sprawozdawczy | Okres, za jaki informacje są dostarczane |

| Kod organu podatkowego | Pierwsze cztery cyfry wskazane w dowodzie rejestracyjnym lub w NIP |

| Lokalizacja konta | 120 - dla IP, 210 - dla firm, 215 - dla zreorganizowanego przedsiębiorstwa |

| Podatnik | Nazwa firmy lub pełna nazwa |

| Rodzaj kodu czynności zgodnie z OKVED | Główny widok z wyciągu z Jednolitego Państwowego Rejestru Osób Prawnych (dla LLC) lub EGRIP (dla indywidualnych przedsiębiorców) |

| Forma reorganizacji | W polach tych nie wypełniają przedsiębiorcy indywidualni, a jedynie przedsiębiorstwa będące spadkobiercami spółek reorganizowanych lub likwidowanych. Kody dla spółek zlikwidowanych – 0, przekształconych – 1, połączonych – 2, podzielonych – 3, połączonych – 5, podzielonych z późniejszą przynależnością – 6 |

| Telefoniczny numer kontaktowy | Numer telefonu firmy lub przedsiębiorcy indywidualnego |

| Na … stronach | Liczba stron formularza |

| Z dokumentami uzupełniającymi | Ilość arkuszy załączonych potwierdzeń. Pod ich nieobecność - myślniki. |

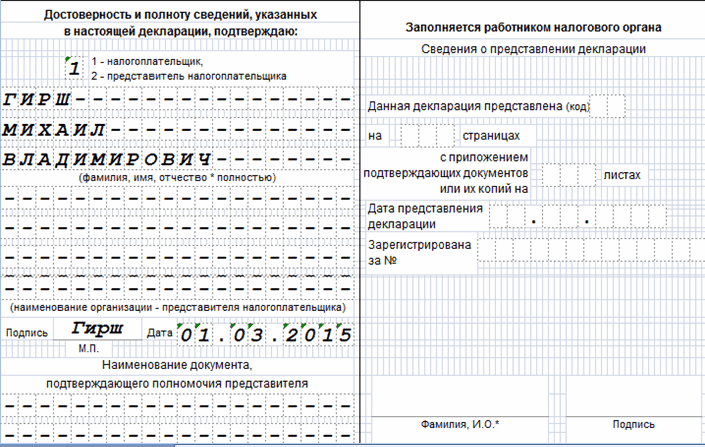

W lewej dolnej części strony tytułowej w polu „Wiarygodność informacji zawartych w oświadczeniu” wpisuje się kod 1, jeżeli wszystkie zadeklarowane informacje są potwierdzane osobiście przez podatnika, cyfra 2 w tym polu oznacza złożenie formularz przez przedstawiciela płatnika. Adres IP w tym bloku nie wypełnia niczego więcej, składa podpis i pieczęć, jeśli taka istnieje. Szef LLC wypełnia pole „Imię i nazwisko”, datuje dokument i podpisuje go.

Pełnomocnik płatnika, oprócz powyższych czynności, musi potwierdzić swoje umocowanie poprzez wpisanie niezbędnych informacji w polu „Nazwa dokumentu potwierdzającego umocowanie”. Zwykle jest to pełnomocnictwo poświadczone przez notariusza (od indywidualnego przedsiębiorcy) lub wypisane na papierze firmowym LLC.W przykładzie interesy Favorit LLC są reprezentowane przez szefa, dlatego to pole nie jest wypełnione.

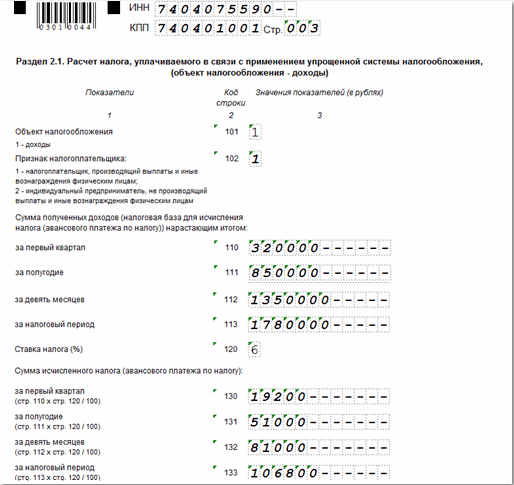

Po zakończeniu projektowania pierwszej strony przejdź do kolejnych kroków. Dla przedsiębiorców indywidualnych i przedsiębiorstw, które są objęte uproszczonym systemem podatkowym, przewidziane są sekcje 1.1 i 2.1 „Dochód”. Biorąc pod uwagę, że wszystkie informacje o dochodach są wprowadzane w drugiej części deklaracji, podatki są obliczane, a płatności zmniejszające ich kwotę są ustalane, a ostateczne należne kwoty podatku są wyświetlane w pierwszej sekcji, to znaczy, że warto najpierw wypełnić sekcja 2.1.

Jak obliczane są podatki: sekcja 2.1

Rozważ procedurę deklaracji uproszczonego systemu podatkowego, dochód na przykładzie Favorit LLC.

| Informacja |

|

|---|---|

| W przykładzie: |

|

| Procent podatku - 6% |

|

| Podatek = dochód * 6%. W przykładzie: |

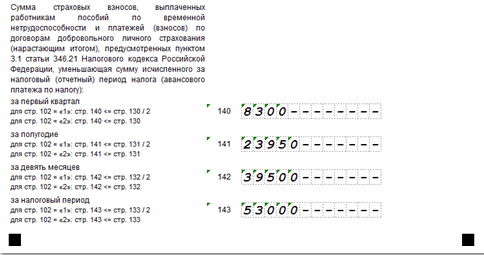

Kwotę podatku można zmniejszyć za takie wydatki:

- składki na ubezpieczenie społeczne opłacane za zatrudniony personel i indywidualnych przedsiębiorców;

- zasiłki chorobowe wypłacane przez pracodawcę pracownikom przez pierwsze trzy dni;

- składki DMS.

Płatności te są wprowadzane w wierszach 140-143.

| Informacja |

|

|---|---|

| Pole określające znak firmy: z wykorzystaniem pracy najemnej – 1, bez zaangażowania personelu – 2 |

|

| Wskazana jest kwota dochodu dla każdego okresu sprawozdawczego. Ważne: Informacje o przychodach są wypełniane na zasadzie memoriałowej. W przykładzie:

|

|

| Procent podatku - 6% |

|

| Wysokość podatku za każdy okres sprawozdawczy wyliczana jest kwartalnie według wzoru: Podatek = dochód * 6%. W przykładzie:

Całkowity podatek za rok wyniósł 106 800 rubli. |

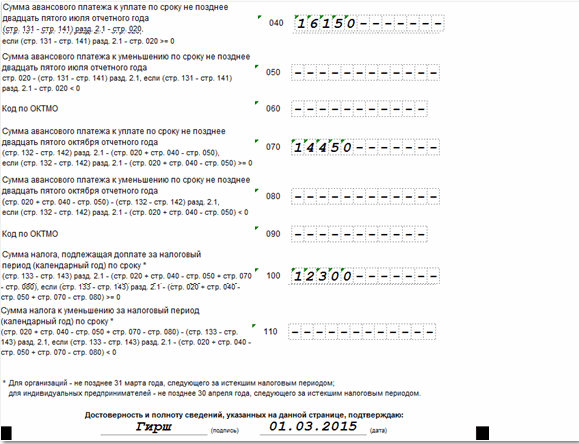

Ostateczna kwota kwoty podatku jest ustalona w pierwszej sekcji.

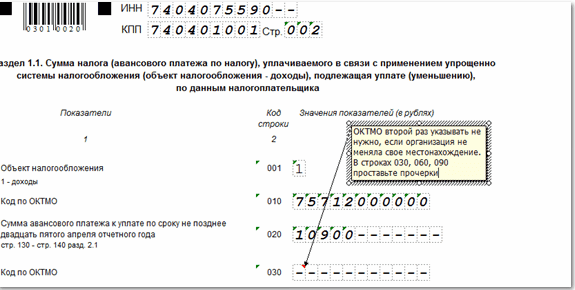

Jak wypełnić sekcję 1.1

Zacznijmy od kodu OKTMO

To kończy obliczenie podatku. Wszystkie wpisy w punkcie 1.1 potwierdzane są podpisem przedsiębiorcy, kierownika firmy lub osoby ich zastępującej. Ostatnim etapem jest datowanie dokumentu. Należy pamiętać, że daty na stronie tytułowej i drugiej muszą być identyczne.

Deklaracja przewiduje trzecią sekcję, w której w trybie referencyjnym wskazane są wpływy z wpłat na cele charytatywne lub celowe. W przypadku braku takich zastrzyków finansowych ta sekcja nie jest wypełniana i przesyłana do IFTS.

Ważny: Złożone deklaracje nie mogą być zszywane ani zszywane.

Popularny

- Byk i niedźwiedź na giełdzie: „zwierzęca” twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Pojęcie „amortyzacji samochodu” – co to jest?

- Biznes dnia wczorajszego: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi typami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)